Marktgröße und Marktanteil für Hormonimplantate

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

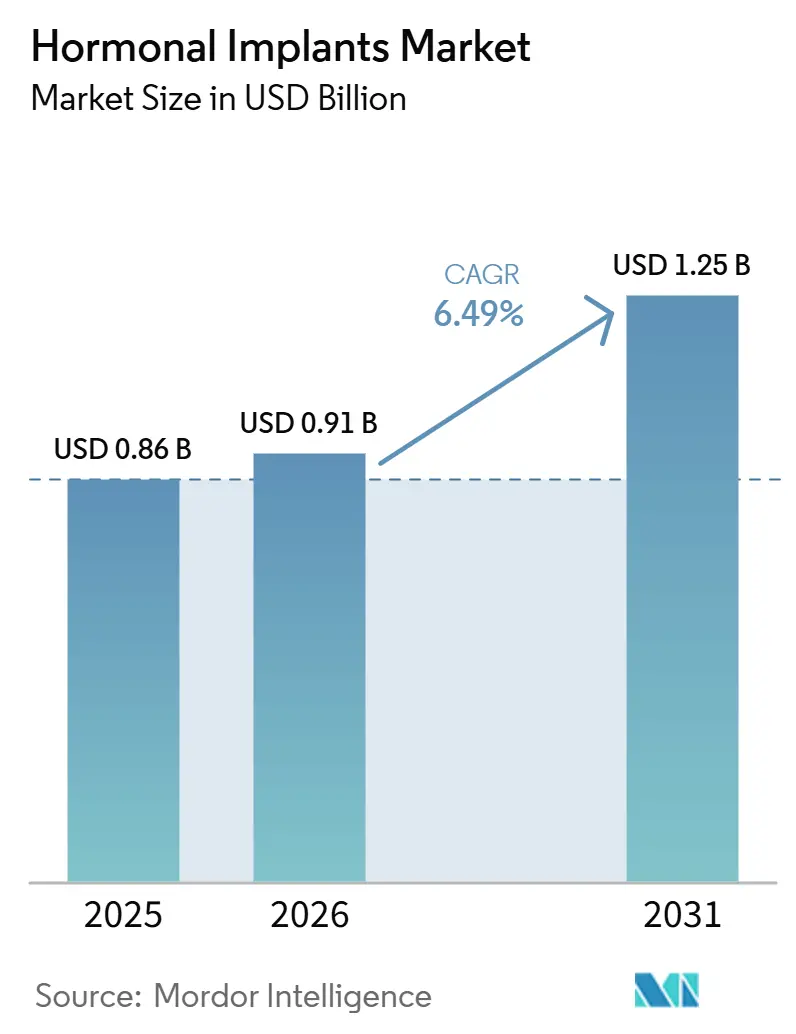

| Marktgröße (2026) | 0.91 Milliarden US-Dollar |

| Marktgröße (2031) | 1.25 Milliarden US-Dollar |

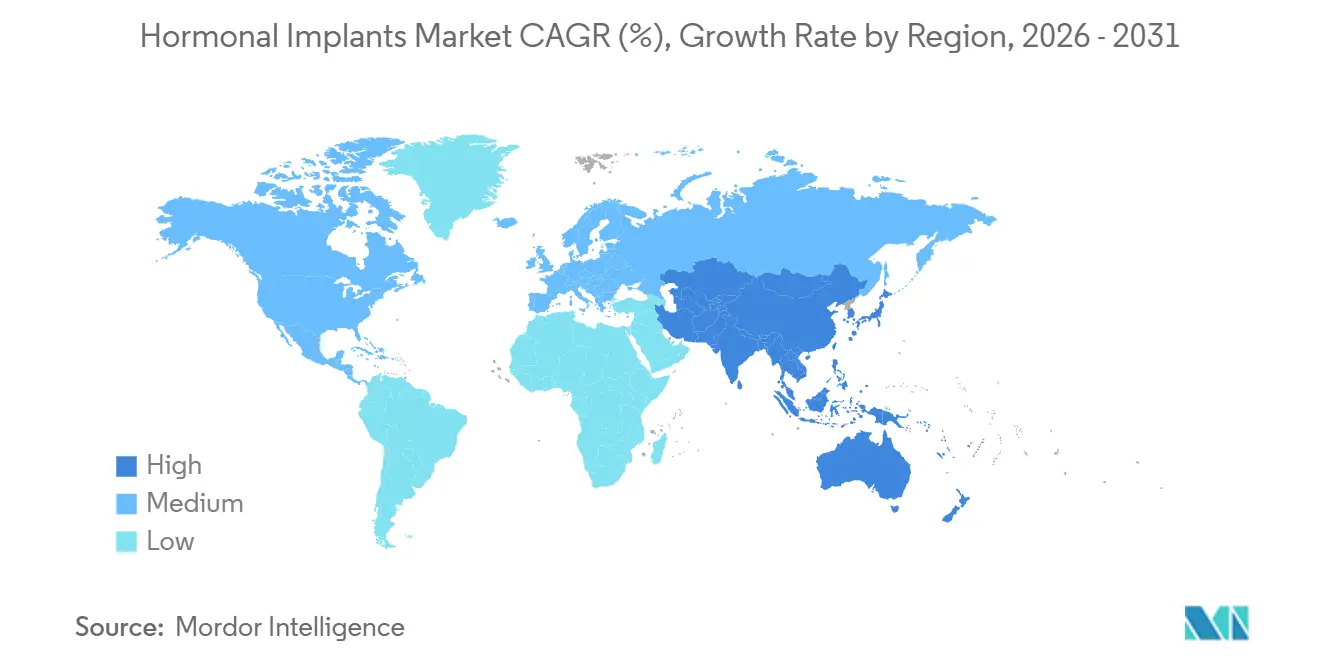

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

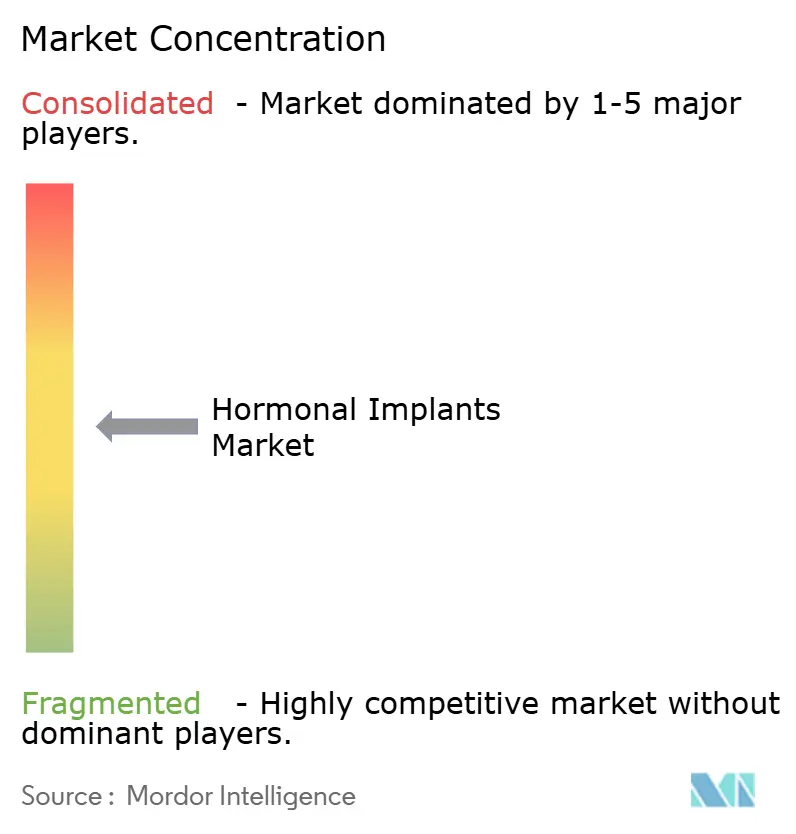

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Hormonimplantate von Mordor Intelligence

Die Marktgröße für Hormonimplantate wird voraussichtlich von 0,86 Milliarden USD im Jahr 2025 auf 0,91 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 6,49 % über 2026–2031 voraussichtlich 1,25 Milliarden USD erreichen.

Der Markt für Hormonimplantate entwickelt sich weiter, da langwirksame reversible Kontrazeption breiteren klinischen Rückhalt gewinnt, Produktkennzeichnungen längere Anwendungszeiträume abdecken und öffentliche Beschaffungsprogramme in Afrika und Asien ausgeweitet werden. Im Januar 2026 verlängerte die FDA die Anwendungsdauer von NEXPLANON von drei auf fünf Jahre, nachdem eine Studie zur verlängerten Anwendung einen Pearl-Index von 0,0 Schwangerschaften pro 100 Frauenjahre gemeldet hatte, was die Kosten-pro-Jahr-Argumentation für Implantate stärkte und das Interesse der Kostenträger unterstützte. Die Nachfragegrundlagen blieben stark, wobei die CDC im Jahr 2025 berichtete, dass Implantate und Intrauterinpessare 10,5 % der gesamten aktuellen Verhütungsmittelanwendung bei Frauen im Alter von 15 bis 49 Jahren in den Vereinigten Staaten ausmachten, mit einem Anstieg auf 13,8 % bei Frauen im Alter von 20 bis 29 Jahren. Auch die Wettbewerbsaktivität deutete auf Vertrauen in die Kategorie hin, da Apollo Global Management im Juli 2026 3 Milliarden EUR (3,4 Milliarden USD) für eine Minderheitsbeteiligung am LARC-Geschäft von Bayer investierte, während UNFPA im Jahr 2024 57,5 Millionen USD an nationalen Zuweisungen in 54 Partnerländern meldete. Der Markt für Hormonimplantate sieht sich jedoch einem komplexeren Betriebsumfeld gegenüber, da Erstattungssysteme möglicherweise Zeit benötigen, um sich an die neue Fünfjahres-Kennzeichnung anzupassen, während die Entwicklung biologisch abbaubarer Implantate letztendlich die entfernungsbezogene Dienstleistungswirtschaft für Kliniken und Anbieter verändern könnte.

Wichtigste Erkenntnisse des Berichts

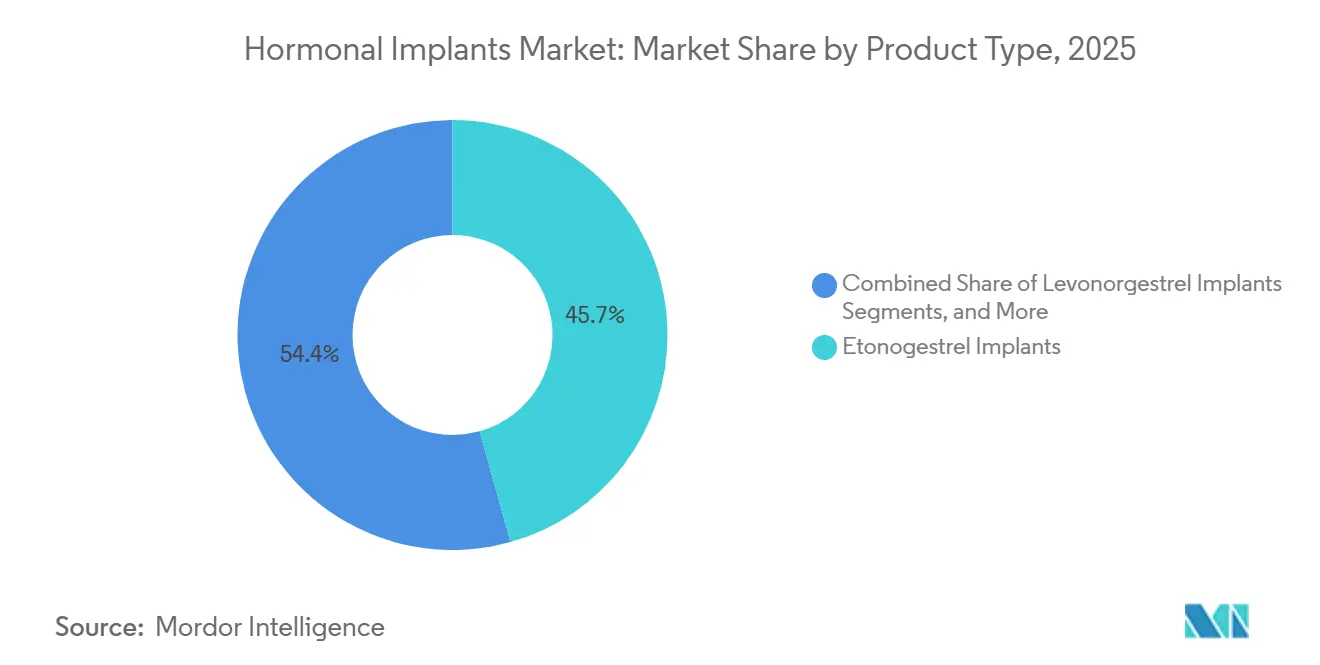

- Nach Produkttyp führten Etonogestrel-Implantate im Jahr 2025 mit einem Umsatzanteil von 45,65 %, während Levonorgestrel-Implantate bis 2031 voraussichtlich mit einem CAGR von 8,93 % wachsen werden.

- Nach Anwendung entfiel im Jahr 2025 ein Umsatzanteil von 38,23 % auf die Kontrazeption, während die Hormonersatztherapie bis 2031 voraussichtlich mit einem CAGR von 9,67 % wachsen wird.

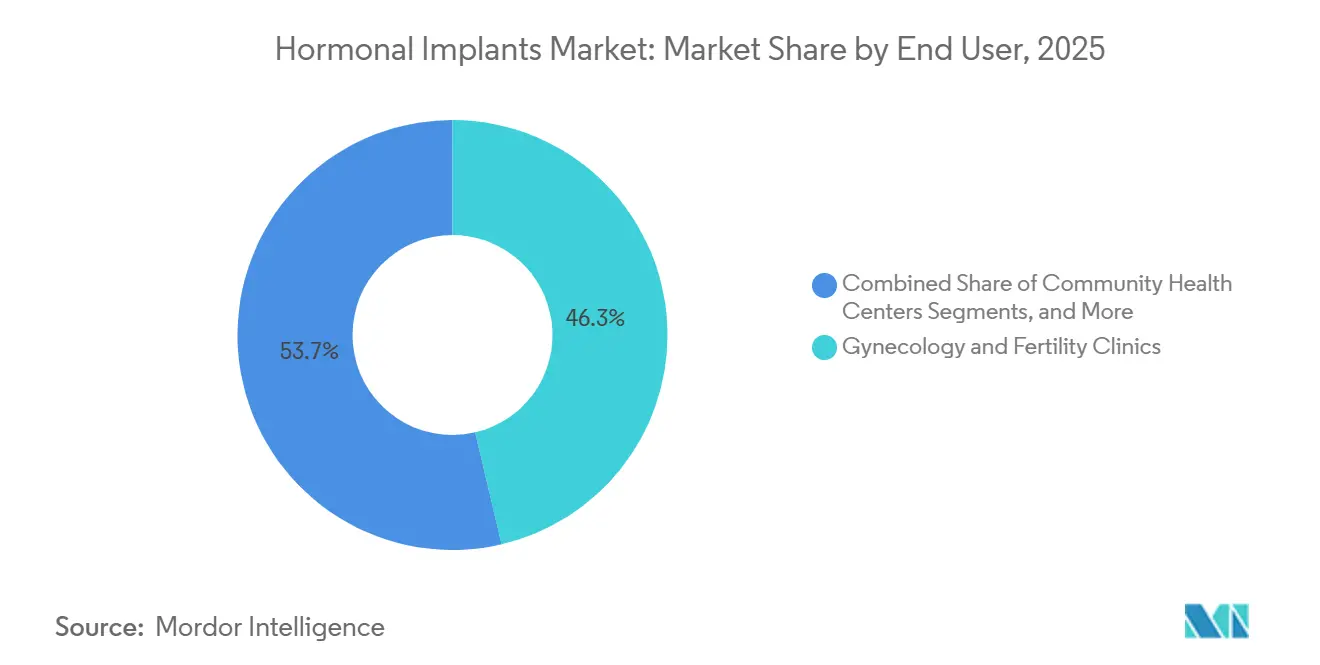

- Nach Endnutzer hielten Gynäkologie- und Fertilitätskliniken im Jahr 2025 einen Marktanteil von 46,34 % am Markt für Hormonimplantate, während für Gemeinde-Gesundheitszentren bis 2031 ein CAGR von 8,35 % prognostiziert wird.

- Nach Vertriebskanal erfasste die öffentliche Beschaffung im Jahr 2025 einen Umsatzanteil von 58,88 % und wird bis 2031 ebenfalls mit einem CAGR von 9,78 % wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,56 %, während der Asien-Pazifik-Raum bis 2031 voraussichtlich mit einem CAGR von 8,56 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Hormonimplantate

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Präferenz für langwirksame reversible Kontrazeption | +1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Familienplanungsprogrammen nach der Entbindung und nach einem Schwangerschaftsabbruch | +1.0% | Subsahara-Afrika, Südasien, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Breiterer Zugang durch öffentliche Beschaffung und geberfinanzierte Lieferketten | +0.8% | Subsahara-Afrika, APAC-Kernregion, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Verbesserte klinische Bequemlichkeit gegenüber täglichen oder kurzzykligen Methoden | +0.7% | Global, insbesondere Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Verlängerte Produktdauer und Kennzeichnungsaktualisierungen zur Unterstützung von Austauschzyklen | +0.5% | Nordamerika und EU primär, Global sekundär | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach Hormonabgabeoptionen jenseits der Kontrazeption | +0.4% | Nordamerika, Europa, Ostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Präferenz für langwirksame reversible Kontrazeption

Der Markt für Hormonimplantate profitiert von einem starken klinischen Wertversprechen, da Implantate eine hohe Wirksamkeit in der Praxis bieten und die Adhärenzbelastung im Zusammenhang mit täglichen Methoden beseitigen. Die CDC berichtete im Jahr 2025, dass Implantate und Intrauterinpessare zusammen 10,5 % der Verhütungsmittelanwendung bei US-amerikanischen Frauen im Alter von 15 bis 49 Jahren ausmachten, wobei die Akzeptanz bei Frauen im Alter von 20 bis 29 Jahren mit 13,8 % am höchsten war.[1]Zentren für Seuchenkontrolle und -prävention, "Verhütungsmittelanwendung bei Frauen im Alter von 15–49 Jahren in den Vereinigten Staaten," CDC Nationales Zentrum für Gesundheitsstatistik, cdc.gov

FP2030 berichtete im Jahr 2025, dass Implantate in 13 Ländern die häufigste Verhütungsmethode und in weiteren 17 Ländern die zweithäufigste Methode waren, was auf eine breitere Akzeptanz in öffentlichen Gesundheitssystemen hindeutet. Ein im Jahr 2025 über PMC verfügbarer Artikel hob auch einen anhaltenden Anstieg der LARC-Akzeptanz in den untersuchten Bevölkerungsgruppen hervor und bestätigte das langfristige Nachfragepotenzial des Marktes.[2]Organon & Co., "Organon gibt die Zulassung durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde des ergänzenden Antrags auf Zulassung neuer Arzneimittel zur Verlängerung der Anwendungsdauer von NEXPLANON® (Etonogestrel-Implantat) 68 mg röntgendicht bekannt," Organon, organon.com

Ausweitung von Familienplanungsprogrammen nach der Entbindung und nach einem Schwangerschaftsabbruch

Der Markt für Hormonimplantate gewinnt an Dynamik, da Gesundheitssysteme den Zugang zu Verhütungsmitteln in Entbindungs- und Nachsorgepfade integrieren. Eine im Jahr 2025 über PMC veröffentlichte Studie ergab, dass strukturierte krankenhausbasierte Familienplanungsprogramme nach der Entbindung die LARC-Einlagen nach der Entbindung innerhalb von 60 Tagen nach der Entbindung in früh einführenden Einrichtungen um 11,7 Prozentpunkte erhöhten.[3]Apollo Global Management, "Bayer sichert sich 3,0 Milliarden Euro zur Verbesserung der Kapitalstruktur," Apollo Global Management, apollo.com UNFPA berichtete, dass Indikatoren für die Familienplanung nach der Entbindung im Jahr 2024 in nationale Gesundheitsinformationssysteme in 54 Ländern eingebettet wurden, sodass Regierungen die Akzeptanz überwachen und die weitere Finanzierung unterstützen können. Diese Pfade verbessern die Abschlussraten für die Implantateinlage und erweitern den Zugang zu klinisch geeigneten Patientinnen über eigenständige ambulante Besuche hinaus.

Verlängerte Produktdauer und Kennzeichnungsaktualisierungen zur Unterstützung von Austauschzyklen

Der Markt für Hormonimplantate erhielt einen wichtigen Produkt- und Politikimpuls, als die FDA im Januar 2026 eine längere NEXPLANON-Anwendungsdauer genehmigte. Organon berichtete, dass die ergänzende Genehmigung die Anwendungsdauer des Geräts von 3 auf 5 Jahre verlängerte, und die unterstützende Studie verzeichnete in den Jahren 4 und 5 null Schwangerschaften ohne neue Sicherheitssignale über einen weiten BMI-Bereich. Diese Aktualisierung verbessert den Wert pro Einlage und stärkt die Marktposition in Systemen, die die Gesamtbetriebskosten über verschiedene Verhütungsoptionen hinweg bewerten. Eine längere Dauer reduziert jedoch die Austauschfrequenz, was Lieferanten dazu zwingt, die Erstnutzerakzeptanz auszuweiten, während die neue REMS-Anforderung die Bedeutung der Anbieterschulung erhöht.

Breiterer Zugang durch öffentliche Beschaffung und geberfinanzierte Lieferketten

Der Markt für Hormonimplantate ist stark von Beschaffungssystemen in Afrika und Asien abhängig, wo Regierungen und multilaterale Agenturen den Zugang direkter gestalten als Einzelhandelskanäle. UNFPA berichtete, dass seine Supplies Partnership im Jahr 2024 Güter der reproduktiven Gesundheit im Wert von 141 Millionen USD beschaffte, 25 Millionen Frauen den Zugang zu Dienstleistungen ermöglichte, 43 Millionen Paarjahre des Schutzes lieferte und Implantate mit 19 % des Methodenmix in Partnerländern verzeichnete. Der Markt war im Jahr 2025 auch mit einem Finanzierungsschock konfrontiert, aber CHAI stellte fest, dass einige Länder ihre inländischen Zuweisungen für reproduktive Gesundheit erhöhten. Diese Verschiebung könnte die Anfälligkeit gegenüber der Volatilität von Geberzyklen verringern und die Ausschreibungstransparenz für kommerzielle Lieferanten verbessern.

Analyse der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Anforderungen an die Anbieterschulung für Einlage und Entfernung | -1.2% | Global, am höchsten in Asien-Pazifik und Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Wahrnehmung unerwünschter Ereignisse und Bedenken hinsichtlich des Abbruchs | -0.9% | Global, am höchsten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit von Erstattung, Beschaffung und politischer Abdeckung | -1.3% | Subsahara-Afrika, Asien-Pazifik, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Substitutionsdruck durch Intrauterinpessare und injizierbare Verhütungsmittel | -1.0% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Abhängigkeit von Erstattung, Beschaffung und politischer Abdeckung

Der Markt für Hormonimplantate bleibt empfindlich gegenüber Finanzierungsentscheidungen, da der Produktzugang häufig von Erstattungsregeln, öffentlichen Ausschreibungen und politischer Kontinuität abhängt. CHAI berichtete, dass Sambia im März 2025 eine erhebliche Versorgungsunterbrechung erlebte, wobei die Verfügbarkeit von Jadelle in der Provinz Lusaka auf 34 % der Einrichtungsverfügbarkeit sank, nachdem USAID die Finanzierung zurückgezogen hatte. Solche Unterbrechungen sind bedeutsam, weil der Markt für Hormonimplantate in vielen einkommensschwachen Umgebungen die geberunterstützte Versorgung nicht schnell durch private Distribution ersetzen kann. In den Vereinigten Staaten schuf der Übergang zum NEXPLANON-REMS-Programm auch ein vorübergehendes Zugangrisiko, da Kliniken, die die Zertifizierung nicht abgeschlossen hatten, das Gerät nach der Compliance-Frist nicht bestellen oder abgeben konnten. Kleinere Lieferanten sind auch mit einer höheren Compliance-Belastung konfrontiert, wenn sich Erstattungs- und Regulierungsstandards gleichzeitig ändern. Infolgedessen kann der Markt für Hormonimplantate auf der Grundlage starker Nachfragegrundlagen wachsen und dennoch Unterbrechungen ausgesetzt sein, wenn sich Finanzierungs- oder Politikmechanismen zu schnell verschieben.

Anforderungen an die Anbieterschulung für Einlage und Entfernung

Der Markt für Hormonimplantate sieht sich mit Einschränkungen konfrontiert, da Einlage und Entfernung ausgebildete Anbieter erfordern und keine routinemäßige Selbstverabreichung möglich ist. Die Implantatplatzierung ist ein kleiner Eingriff, aber die Entfernung kann schwieriger werden, wenn das Gerät wandert oder falsch positioniert ist, was klinische Kompetenz für eine sichere Anwendung unerlässlich macht. Organon erklärte im Jahr 2026, dass die FDA eine formelle REMS-Zertifizierung für NEXPLANON-Anbieter verlangte, was darauf hindeutet, dass die Schulungsqualität auch in reifen Teilen des Marktes für Hormonimplantate ein aktives Thema blieb. CHAI berichtete auch, dass Unterbrechungen beim Aufbau von Anbieterkapazitäten im Jahr 2025 6 von 11 untersuchten Ländern betrafen, was bedeutet, dass die Versorgungsausweitung nicht immer mit der klinischen Bereitschaft im Markt für Hormonimplantate übereinstimmte. FOGSI befasste sich mit diesem Problem im April 2025 durch eine Stellungnahme, die standardisierte Leitlinien zur Schulung für subkutane Implantate festlegte und ein praktisches Modell für den Markt für Hormonimplantate in anderen Ländern bot.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Fünfjahres-Kennzeichnung treibt Etonogestrel-Konsolidierung voran

Etonogestrel-Implantate machten im Jahr 2025 45,65 % der Marktgröße für Hormonimplantate aus und behielten damit ihre führende Position in allen Produktkategorien. Ihr Einzelstab-Format reduzierte die Einlagekomplexität, da nur eine Einlagestelle und ein vorgeladener Applikator erforderlich waren. Dieses einfachere Verfahren unterstützte die Anbietereffizienz bei Beratungen und Einlagen mit weniger Spielraum für Technikabweichungen als bei älteren Mehrstabsystemen. Die FDA-Kennzeichnungsverlängerung für NEXPLANON von drei auf fünf Jahre im Januar 2026 stärkte diese Position weiter, indem sie die Kosten pro geschütztem Jahr verbesserte und das Vertrauen der Kostenträger unterstützte.

Levonorgestrel-Implantate waren das am schnellsten wachsende Produktsegment mit einem CAGR von 8,93 % bis 2031, unterstützt durch starke Nachfrage im öffentlichen Sektor und breitere Nutzung in kostensensiblen Ausschreibungen. Die Apollo-Investition im Juli 2026 in das LARC-Geschäft von Bayer, zu dem Jadelle gehört, und das Wachstum des Portfolios von 12,5 % im Jahr 2025 stärkten das Vertrauen in dieses Segment des Marktes für Hormonimplantate. Der Wettbewerb in diesem Bereich verbreiterte sich ebenfalls, da von der WHO vorqualifizierte Zweistabprodukte gut für große Beschaffungsprogramme positioniert waren.

Nach Anwendung: HRT-Nachfrage gestaltet die nicht-kontrazeptive Pipeline um

Die Kontrazeption hielt im Jahr 2025 38,23 % des Umsatzes und war damit die größte Anwendungsbasis im Markt für Hormonimplantate. Diese Position spiegelte die etablierte Nutzung sowohl in erstatteten privaten Systemen als auch in geberunterstützten öffentlichen Programmen wider. UNFPA berichtete, dass Implantate im Jahr 2024 19 % des Verhütungsmethodenmix in 54 Partnerländern ausmachten, während FP2030 im Jahr 2025 berichtete, dass Implantate in 13 Ländern die führende Methode waren. Diese breite Basis gab dem Markt für Hormonimplantate eine stabile Volumengrundlage, auch wenn sich der Austauschzeitpunkt änderte.

Menstruationsregulierung und andere therapeutische Anwendungen wurden ebenfalls sichtbarer, da Kliniker zunehmend hormonelle Wirkungen erkannten, die bei ausgewählten Nutzerinnen die Blutung reduzieren könnten. Die Hormonersatztherapie war die am schnellsten wachsende Anwendung im Markt für Hormonimplantate mit einem prognostizierten CAGR von 9,67 % bis 2031. Dieses Segment gewann an Interesse, weil subkutane Estradiol-Pellets über mehrere Monate stabilere Hormonspiegel liefern und den First-Pass-Lebermetabolismus vermeiden könnten, was den klinischen Fall für ausgewählte Patientinnen stärkte.

Nach Endnutzer: Kliniken führen, aber die Integration in die Gemeindegesundheit beschleunigt sich

Gynäkologie- und Fertilitätskliniken hielten im Jahr 2025 46,34 % des Marktanteils für Hormonimplantate und waren damit die führende Endnutzerumgebung. Diese Kliniken führten, weil sie bereits über ausgebildetes Personal, Einlagegeräte und etablierte Arbeitsabläufe im Bereich der reproduktiven Gesundheit verfügten. Der Markt für Hormonimplantate war weiterhin stark auf diese Fähigkeiten angewiesen, da Fachkliniken naturgemäß die Anbieterzertifizierung, Patientenberatung und Nachsorge unterstützten. Krankenhäuser rangierten hinter Kliniken, blieben aber wichtig, weil sie Einlagen nach der Entbindung und nach einem Schwangerschaftsabbruch erfassten, die spätere ambulante Besuche sonst verpassen könnten.

In Indien wurde Implanon NXT bis 2024 durch das nationale Familienplanungsprogramm auf 16 Bundesstaaten ausgeweitet, während die gemeindebasierte Versorgung durch Netzwerke von Hilfskrankenpflegerinnen und Hebammen zu einem wichtigen Teil der Skalierung im Markt für Hormonimplantate wurde. Im Bundesstaat Washington ergab ein Regierungsbericht für 2024 bis 2025, dass die Raten für die LARC-Einlage am selben Tag in bundesweit qualifizierten Gesundheitszentren um 111 % stiegen, wenn Vorräte und ausgebildetes Personal gleichzeitig verfügbar waren. Dies zeigte, dass das Servicedesign den Zugang direkt beeinflusste. Das Muster deutete darauf hin, dass der Markt für Hormonimplantate über die Fachversorgung hinaus expandieren könnte, wenn die Beteiligten Schulung und Produktverfügbarkeit in die routinemäßige Primärversorgung integrierten.

Nach Vertriebskanal: Öffentliche Beschaffung dominiert Volumen und Dynamik

Die öffentliche Beschaffung repräsentierte im Jahr 2025 58,88 % der Marktgröße für Hormonimplantate und war damit mit großem Abstand der dominierende Vertriebsweg. Dies spiegelte die Rolle von Regierungen und multilateralen Agenturen als Hauptkäufer in mehreren Ländern mit hohem Volumen wider. Der Markt für Hormonimplantate war auf diese Kanäle angewiesen, weil Ausschreibungssysteme Preisgestaltung, Produktberechtigung und langfristige Planung stärker prägten als der Einzelhandelsabsatz. Die Beschaffungsaktivitäten von UNFPA im Jahr 2024 und die Unterstützung von Länderprogrammen zeigten, wie zentral dieses Modell für den Markt für Hormonimplantate in Partnerländern blieb.

Die WHO-Vorqualifizierung und ähnliche Compliance-Filter hielten die Distribution auch unter Lieferanten konzentriert, die strenge Qualitäts- und Ausschreibungsanforderungen erfüllen konnten. Die öffentliche Beschaffung war auch der am schnellsten wachsende Kanal im Markt für Hormonimplantate mit einem prognostizierten CAGR von 9,78 % bis 2031. Diese Dynamik war mit der Ausweitung des inländischen Haushalts, der Formalisierung der Beschaffung und der Notwendigkeit verbunden, die Versorgung nach geberbedingten Unterbrechungen im Jahr 2025 zu stabilisieren.

Geografische Analyse

Nordamerika hielt im Jahr 2025 38,56 % des Marktanteils für Hormonimplantate und lag damit nach Umsatz vor allen anderen Regionen. Die Vereinigten Staaten unterstützten diese Position durch höhere Preise pro Einheit, breite Erstattung und eine große Anbieterbasis mit Erfahrung in der Implantatberatung und -einlage. Die NEXPLANON-Kennzeichnungsverlängerung im Januar 2026 stärkte den Produktwert in Nordamerika, obwohl der REMS-Übergang den Bestellvorgang in Kliniken, die die Zertifizierung nicht rechtzeitig abgeschlossen hatten, vorübergehend eingeschränkt haben könnte. Europa blieb der zweitgrößte regionale Block, unterstützt durch Erstattungssysteme in Deutschland, Frankreich und dem Vereinigten Königreich, während die Genehmigung einer 5-jährigen NEXPLANON-Anwendungsdauer im Vereinigten Königreich im Jahr 2026 die Kosteneffizienz unterstützte und den Wert pro Patientin verbesserte.

Die Marktgröße für Hormonimplantate im Asien-Pazifik-Raum wird voraussichtlich bis 2031 mit einem CAGR von 8,56 % wachsen und ist damit der am schnellsten wachsende regionale Markt. Indien veranschaulichte das regionale Wachstumsmuster, da die nationale Familienplanungsskalierung den Lieferfußabdruck für Implanon NXT verbreiterte und das Wachstum mit öffentlichen Gesundheitszugangsprogrammen verknüpfte. In Indonesien wurde das REACH-Projekt im Juni 2026 durch UNFPA, Organon und Partner des öffentlichen Sektors gestartet, um einen gerechteren Zugang zur Familienplanung und stärkere Grundlagen für die inländische Finanzierung zu unterstützen. Einkommensstärkere asiatische Märkte wie Japan, Südkorea, China und Australien boten auch eine zweite Chancenschicht, da die Hormonersatztherapie und andere nicht-kontrazeptive Anwendungen im Markt für Hormonimplantate zunehmend Aufmerksamkeit erlangten.

Der Nahe Osten und Afrika sowie Südamerika waren im Jahr 2025 nach Umsatz kleiner als Nordamerika und Europa, blieben aber wichtige Wachstumskorridore für das Volumen im Markt für Hormonimplantate. Subsahara-Afrika blieb besonders wichtig, da große öffentliche Beschaffungsprogramme die Methodenakzeptanz vorantrieben, obwohl engere Preisgestaltung und Versorgungsunterbrechungen einen stärkeren Einfluss auf den Zugang hatten. Die Ergebnisse von CHAI aus dem Jahr 2025 aus Sambia zeigten, wie schnell die Verfügbarkeit sinken kann, wenn die geberunterstützte Versorgung nachlässt, und unterstrichen die Notwendigkeit einer dualen Beschaffung und stärkerer nationaler Puffer. Südamerika stach hervor, da Brasiliens öffentliches System den Implantatezugang stark ausweitete und ein klares Beispiel für eine groß angelegte nationale Beschaffung und Serviceeinführung schuf.

Wettbewerbslandschaft

Der Markt für Hormonimplantate zeigte eine moderate Konzentration bei Markenprodukten und eine breitere Fragmentierung bei zugangsorientierter Versorgung. Organon und Bayer blieben die zwei sichtbarsten Markenakteure, unterstützt durch starke klinische Anerkennung für NEXPLANON, Implanon NXT und Jadelle, etablierte Anbieterschulungsprogramme und enge Verbindungen zu öffentlichen oder erstatteten Kanälen. Die regionale Kontrolle variierte jedoch, wobei Organon in Nordamerika und Teilen Asiens stärker war, während Bayer eine festere Position in Subsahara-Afrika und ausgewählten öffentlichen Programmen in Lateinamerika hielt. Organons Jahreseinreichung für 2025 zeigte, dass der weltweite NEXPLANON-Umsatz im Jahr 2025 um 4 % zurückging, während das LARC-Portfolio von Bayer im gleichen Jahr ein Wachstum von 12,5 % verzeichnete, was darauf hindeutet, dass die Leistung zunehmend vom Kanalmix und der Geografie abhängt und nicht allein von der Markenstärke.

Strategische Schritte im Jahr 2026 klärten die Wettbewerbsrichtung des Marktes für Hormonimplantate. Organon sicherte sich die FDA-Genehmigung zur Verlängerung der NEXPLANON-Anwendung auf fünf Jahre und wechselte zu einem REMS-basierten Anbieterzertifizierungsmodell, das den Produktzugang enger mit der Schulungsinfrastruktur und dem Compliance-Management verknüpfte. Bayer trennte einen Teil seines LARC-Werts in eine neue Einheit ab und zog 3 Milliarden EUR, also 3,4 Milliarden USD, von Apollo an, was das Vertrauen in die Cashflow-Resilienz des Marktes unterstreicht. Auf der nächsten Ebene konkurrierten Aspen Pharmacare, Gedeon Richter, Amneal Pharmaceuticals und Cadila Healthcare durch regionale Distribution oder generische Wege, während DKT International und Population Council die zugangsorientierte Bereitstellung in einkommensschwächeren Umgebungen beeinflussten.

Biologisch abbaubare Plattformen entstanden auch als disruptiver Weg im Markt für Hormonimplantate. Die Phase-I-Arbeit von FHI 360 an Casea S war wichtig, weil sie die Notwendigkeit der Geräteentnahme beseitigen und eine wichtige Servicehürde für die Akzeptanz reduzieren könnte. Die WHO-Vorqualifizierung blieb ein wichtiger Wettbewerbsfilter, da qualifizierte Lieferanten besser positioniert waren, um multilaterale Ausschreibungen zu gewinnen und durch öffentliche Beschaffungssysteme zu skalieren. Digitale Schulungen und Fernweiterbildung für Anbieter gewannen an Relevanz, da regulatorische Anforderungen die Zertifizierungsgeschwindigkeit und die Anbieterreichweite zu wichtigen Wettbewerbsfaktoren machten.

Marktführer in der Branche für Hormonimplantate

-

Bayer AG

-

Merck & Co., Inc.

-

AbbVie Inc.

-

Pfizer Inc.

-

Teva Pharmaceutical Industries Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2026: Bayer AG sicherte sich 3 Milliarden EUR (3,4 Milliarden USD) von Apollo Global Management für eine Minderheits- und nicht kontrollierende Beteiligung an einer neuen Einheit, die ihr LARC-Geschäft hält, einschließlich Jadelle, Mirena, Kyleena und Jaydess.

- Juni 2026: UNFPA Indonesien startete das REACH-Projekt mit den indonesischen Ministerien für Bevölkerung und Gesundheit, unterstützt durch Organons Her Health Grant 2026, um den Zugang zur Familienplanung und die Nachhaltigkeit der Finanzierung zu verbessern.

- Mai 2026: Das Vereinigte Königreich genehmigte eine 5-jährige Anwendungsdauer für NEXPLANON bei Frauen im reproduktionsfähigen Alter, unterstützt durch Studiendaten, die null Schwangerschaften während der verlängerten Anwendung zeigten.

- Januar 2026: Die FDA genehmigte den ergänzenden Antrag von Organon für NEXPLANON, verlängerte die genehmigte Anwendung von 3 auf 5 Jahre und führte ein REMS-Programm für zertifizierte US-Anbieter ein.

Globaler Berichtsumfang für den Markt für Hormonimplantate

Gemäß dem Umfang des Berichts ist ein Hormonimplantat (auch als Verhütungsimplantat bekannt) ein kleiner, flexibler Stab etwa in der Größe eines Streichholzes. Ein Gesundheitsdienstleister setzt es knapp unter die Haut des Oberarms ein. Es setzt langsam ein Hormon frei, um eine Schwangerschaft für bis zu 3 bis 5 Jahre zu verhindern.

Der Markt für Hormonimplantate ist nach Produkttyp, Anwendung, Endnutzer, Vertriebskanal und Geografie segmentiert. Nach Produkttyp umfasst der Markt Etonogestrel-Implantate, Levonorgestrel-Implantate und andere Hormonimplantate. Nach Anwendung ist der Markt in Kontrazeption, Hormonersatztherapie, Menstruationsregulierung und andere therapeutische Anwendungen segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, Gynäkologie- und Fertilitätskliniken, Gemeinde-Gesundheitszentren, ambulante Operationszentren und andere Endnutzer segmentiert. Nach Vertriebskanal ist der Markt in öffentliche Beschaffung, private Gesundheitsbeschaffung sowie Einzelhandels- und Apothekenkanäle segmentiert. Nach Geografie wird der Markt in den wichtigsten Regionen weltweit analysiert. Der Bericht bietet Marktgrößen und Prognosen in Werten (USD) für die oben genannten Segmente.

| Etonogestrel-Implantate |

| Levonorgestrel-Implantate |

| Andere Hormonimplantate |

| Kontrazeption |

| Hormonersatztherapie |

| Menstruationsregulierung |

| Andere therapeutische Anwendungen |

| Krankenhäuser |

| Gynäkologie- und Fertilitätskliniken |

| Gemeinde-Gesundheitszentren |

| Ambulante Operationszentren |

| Andere Endnutzer |

| Öffentliche Beschaffung |

| Private Gesundheitsbeschaffung |

| Einzelhandels- und Apothekenkanal |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Etonogestrel-Implantate | |

| Levonorgestrel-Implantate | ||

| Andere Hormonimplantate | ||

| Nach Anwendung | Kontrazeption | |

| Hormonersatztherapie | ||

| Menstruationsregulierung | ||

| Andere therapeutische Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Gynäkologie- und Fertilitätskliniken | ||

| Gemeinde-Gesundheitszentren | ||

| Ambulante Operationszentren | ||

| Andere Endnutzer | ||

| Nach Vertriebskanal | Öffentliche Beschaffung | |

| Private Gesundheitsbeschaffung | ||

| Einzelhandels- und Apothekenkanal | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Sektors für Hormonimplantate im Jahr 2026?

Die Marktgröße für Hormonimplantate beträgt im Jahr 2026 0,91 Milliarden USD und wird bis 2031 voraussichtlich 1,25 Milliarden USD bei einem CAGR von 6,49 % erreichen.

Welche Produktkategorie führt bei der Umsatzgenerierung?

Etonogestrel-Implantate führten beim Produktumsatz mit einem Anteil von 45,65 % im Jahr 2025, unterstützt durch einfachere Einlage und stärkere Markenpositionierung.

Welche Anwendung wächst bis 2031 am schnellsten?

Die Hormonersatztherapie ist die am schnellsten wachsende Anwendung mit einem prognostizierten CAGR von 9,67 % bis 2031.

Warum ist die öffentliche Beschaffung für diesen Bereich so wichtig?

Die öffentliche Beschaffung hielt im Jahr 2025 einen Umsatzanteil von 58,88 % und ist mit einem CAGR von 9,78 % auch der am schnellsten wachsende Vertriebskanal, was staatliche und gebergebundene Käufe zum zentralen Element der Nachfrage macht.

Welche Region zeigt die stärksten Wachstumsaussichten?

Der Asien-Pazifik-Raum ist der am schnellsten wachsende regionale Markt mit einem erwarteten CAGR von 8,56 % bis 2031, unterstützt durch die Skalierung der Familienplanung in Ländern wie Indien und Indonesien.

Was sind die Hauptrisiken, die die Akzeptanz verlangsamen könnten?

Die Hauptrisiken sind Anforderungen an die Anbieterschulung, Abhängigkeit von Erstattung und Beschaffung sowie Versorgungsunterbrechungen, wenn sich politische oder Geberfinanzierungen zu schnell ändern.

Seite zuletzt aktualisiert am: