Marktgröße und Marktanteil für Heimschlaf-Screening-Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

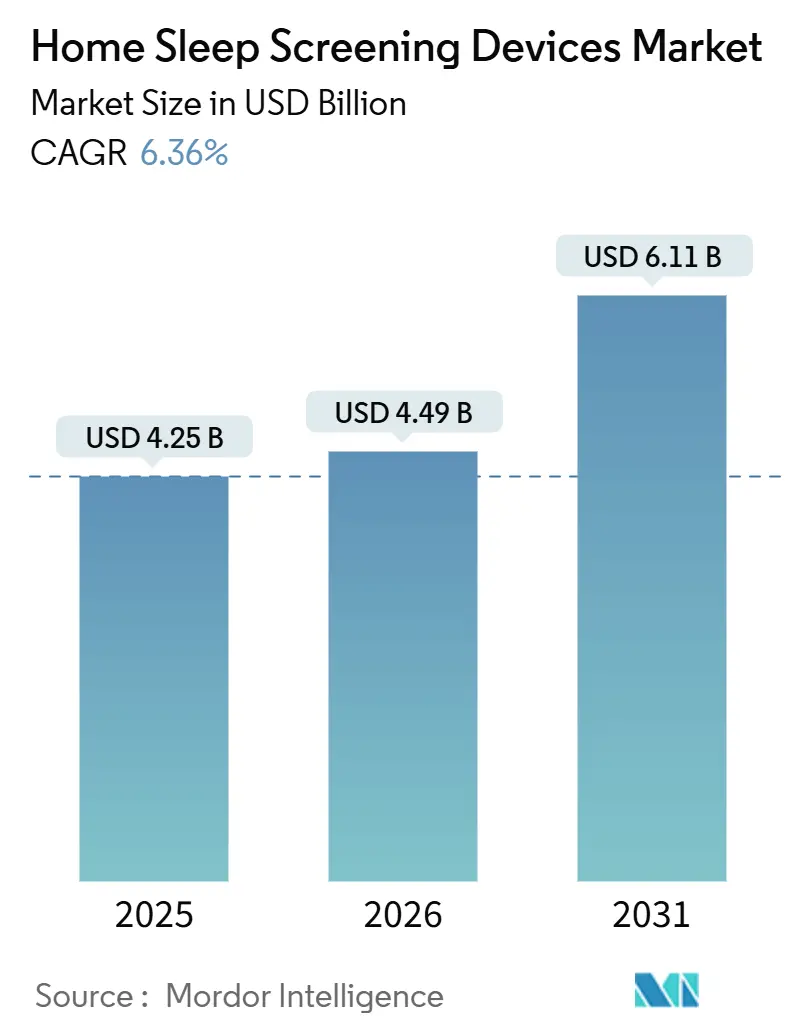

| Marktgröße (2026) | 4.49 Milliarden US-Dollar |

| Marktgröße (2031) | 6.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.36% CAGR |

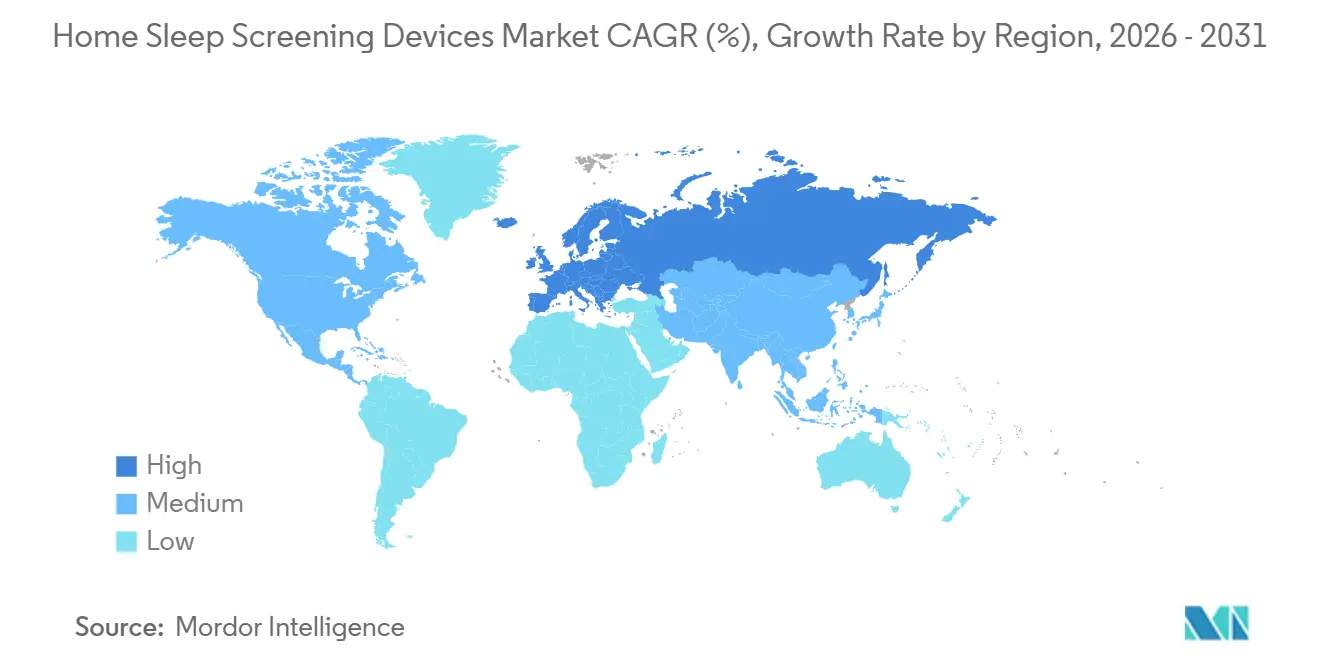

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Heimschlaf-Screening-Geräte von Mordor Intelligence

Die Marktgröße für Heimschlaf-Screening-Geräte wird voraussichtlich von 4,25 Milliarden USD im Jahr 2025 auf 4,49 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,36 % über den Zeitraum 2026–2031 einen Wert von 6,11 Milliarden USD erreichen.

Die Akzeptanz wird durch erstattungskonformes Vergütungssystem der Kostenträger, Telemedizin-Infrastruktur und KI-gestützte Auswertung vorangetrieben, die es Primärversorgungsteams ermöglichen, Tests anzuordnen, die früher auf Schlaflabore beschränkt waren [1]Zentren für Medicare und Medicaid-Dienste, „Endgültige Regelung zum Arzthonorarverzeichnis 2025”, CMS.gov. Gleichzeitig spiegelt die Wachstumsgrenze des Marktes klinische Einschränkungen wider, da Heimgeräte nur für unkomplizierte Erwachsene zugelassen sind und jede Studie noch immer eine manuelle Überprüfung erfordert, was den Durchsatz verlangsamt. Es ist auch eine regulatorische Spaltung entstanden: Das CMS-Verbot vom März 2023 für abgeleitete oder virtuelle Kanäle hat Hersteller dazu gezwungen, zwischen wiederverwendbaren PAT-Plattformen, die der Regelung entsprechen, und Einwegprodukten, die den Patientenkomfort optimieren, zu wählen. Der Wettbewerbsdruck steigt, da etablierte Anbieter im Bereich Atemwegsversorgung ihren Marktanteil gegen pflasterbasierte Start-ups und KI-native Auswertungsplattformen verteidigen, die Hardware von Interpretationssoftware entkoppeln.

Wichtigste Erkenntnisse des Berichts

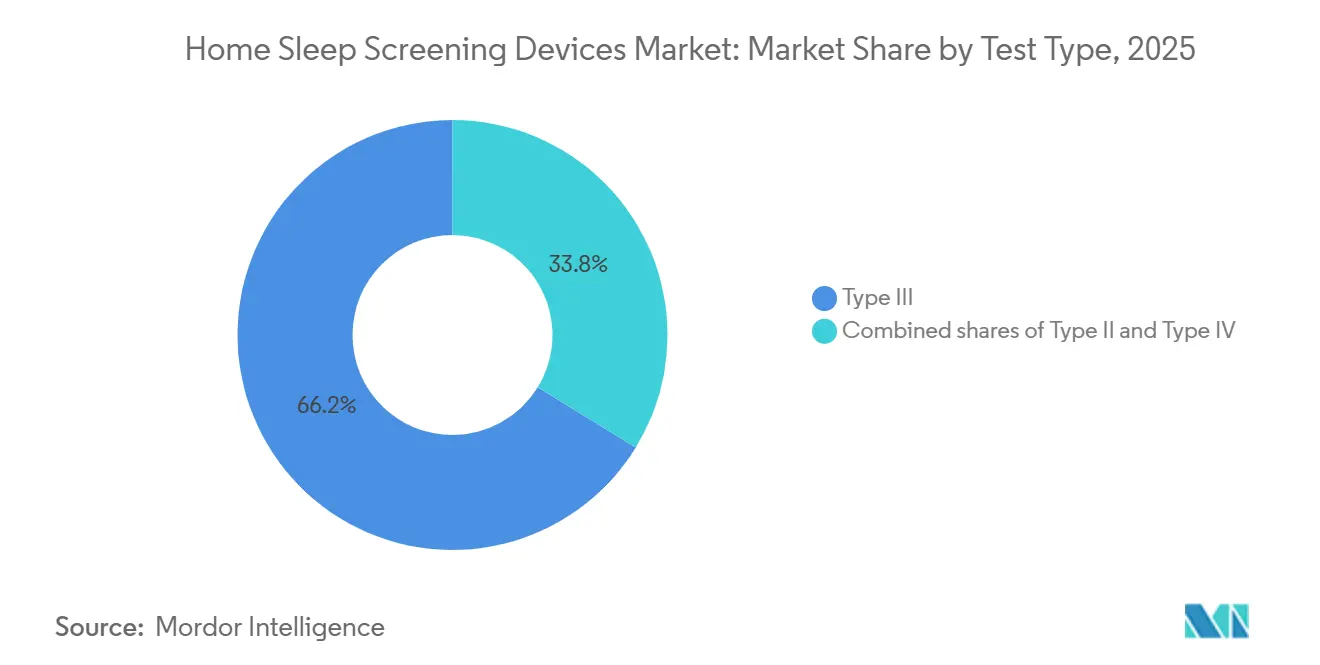

- Nach Testtyp hielten Typ-III-Geräte im Jahr 2025 einen Marktanteil von 66,23 % am Markt für Heimschlaf-Screening-Geräte, und Typ IV wird voraussichtlich bis 2031 mit einer CAGR von 9,21 % wachsen.

- Nach Vertriebskanal führten Offline-Kanäle im Jahr 2025 mit einem Umsatzanteil von 70,12 %, während Online-Kanäle voraussichtlich bis 2031 mit einer CAGR von 8,56 % wachsen werden.

- Nach Geografie trug Nordamerika 49,34 % des Umsatzes im Jahr 2025 bei, während Europa bis 2031 eine CAGR von 8,09 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Heimschlaf-Screening-Geräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erstattungskonforme HSAT-Abdeckung und Kodierung in wichtigen Märkten | +1.8% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Verlagerung zur Heimdiagnostik aus Kosten- und Komfortgründen | +1.5% | Global mit frühen Gewinnen in den USA und im Vereinigten Königreich | Kurzfristig (≤2 Jahre) |

| Fortschritte bei tragbaren Sensoren und Pflastersensoren sowie PAT/PPG-Plattformen | +1.2% | Global mit Ausstrahlungseffekten auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Integration von Telemedizin-Workflows und KI-gestützter Auswertung | +0.9% | Nordamerika, EU, Kernregion Asien-Pazifik | Langfristig (≥4 Jahre) |

| KI-abgeleitete Gesamtschlafzeit ermöglicht höhere Erstattungen, sofern genehmigt | +0.5% | USA (ausgewählte Kostenträger), Deutschland (DiGA) | Langfristig (≥4 Jahre) |

| Neue De-novo- und pädiatrische Zulassungen erweitern die anspruchsberechtigte Bevölkerung | +0.5% | USA, EU mit schrittweiser Einführung im Asien-Pazifik-Raum | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erstattungskonforme HSAT-Abdeckung und Kodierung in wichtigen Märkten

Medicares LCD L33405 und CPT 95800/95801/95806 haben die Vergütung für unbeaufsichtigte Studien standardisiert, aber der Arzthonorarplan 2025 hat bestimmte Codes gekürzt und Geräte verboten, die ausschließlich auf abgeleiteten Kanälen basieren. Die Regelung begünstigt Vier-Kanal-Typ-III-Systeme, die Nasalfluss- und Atemaufwanddaten erfassen, und verlagert die Kaufentscheidungen zugunsten etablierter Anbieter von Hilfsmitteln für die häusliche Pflege. Private Versicherer, angeführt von UnitedHealthcare, spiegeln die Haltung von Medicare wider und verlangen eine manuelle Auswertung durch Technologen, was etablierte Arbeitsabläufe weiter festigt[2]UnitedHealthcare, „Heimschlaftest für obstruktive Schlafapnoe”, UHC.com. Start-ups lenken daher Einweg-Wearables auf Selbstzahler- und Arbeitgeberprogramme, bei denen die Abdeckungsregeln lockerer sind. Diese Dynamiken werden den Markt für Heimschlaf-Screening-Geräte an regelkonforme Hardware gebunden halten, auch wenn das Verbraucherinteresse an Wearables mit wenigen Sensoren weiter steigt.

Verlagerung zur Heimdiagnostik aus Kosten- und Komfortgründen

HSAT-Kosten liegen zwischen 150 und 600 USD pro Studie, verglichen mit 1.000–10.000 USD für die Polysomnografie im Labor, was für Anbieter einen unmittelbaren wirtschaftlichen Anreiz schafft[3]Ministerium für Veteranenangelegenheiten, „Kostenanalyse des Heimschlafapnoe-Tests”, VA.gov. Eine VA-Analyse aus dem Jahr 2024 zeigte, dass HSAT 1.211 USD Umsatz pro Betriebstag generierte, verglichen mit 902 USD für PSG, was die Einführung von Heimpfaden in Krankenhäusern beschleunigt. Einweglösungen wie ResMeds NightOwl, zugelassen für den Zehn-Nacht-Einsatz, stärken die Kosten-Nutzen-Gleichung mit reichhaltigeren Längsschnittdaten. Direktverbraucherplattformen, darunter GEM SLEEP, versenden Postbestellkits für nur 189 USD und richten sich an die 20 Millionen nicht diagnostizierten Amerikaner mit mittelschwerer bis schwerer OSA.

Allerdings erhöht der Datenverlust zu Hause die Kosten pro Test um 15–20 %, und 13,5 % der Studien bleiben nicht schlüssig, was kostspielige Folge-PSG erfordert. Dennoch verlagert der Komfortvorteil Kaufentscheidungen zugunsten von Heimmodellen und unterstützt stetige Gewinne für den Markt für Heimschlaf-Screening-Geräte.

Fortschritte bei tragbaren Sensoren und Pflastersensoren

Pflasterbasierte Systeme wie das Sleep Test System von Onera Health erreichten in einer multizentrischen Studie mit 206 Patienten eine Konkordanz von 0,98 mit PSG für den AHI, während die Mehrheit der Nutzer die Formfaktor als vollständig zufriedenstellend bewertete. Huxley Medicals SANSA-Brustpflaster, das im Dezember 2025 zugelassen wurde, meldete 100 % Sensitivität und 99 % Spezifität für zentrale Schlafapnoe bei 340 Probanden. ZOLL Itamars WatchPAT-Plattform weist eine Studienerfolgsrate von 98 % auf und trägt nun eine pädiatrische Kennzeichnung für Kinder ab 12 Jahren. Trotz dieser Fortschritte berichtete eine Schweizer Kohorte von einer 30-prozentigen Nacht-zu-Nacht-Variabilität beim PAT-abgeleiteten AHI, was Hersteller dazu veranlasste, Mehrfachnacht-Protokolle einzuführen. Diese Sensorfortschritte, gepaart mit Cloud-Telemetrie, die den ISO-27001-Standards entspricht, erweitern die Patientengruppen und treiben den Markt für Heimschlaf-Screening-Geräte in Richtung Formfaktoren, die höheren Komfort und reichhaltigere Datensätze versprechen.

Integration von Telemedizin-Workflows und KI-gestützter Auswertung

Die KI-Engine von EnsoData reduziert die manuelle Technologenzeit um bis zu 70 % und unterstützte eine Sensitivität von 90,9 % bei einer Validierung von 225 gefährdeten Erwachsenen im Jahr 2026. Chinas Hang-Hao-Meng-Agent, der auf Alipay eingesetzt wird, hat mehr als 3 Millionen Nutzer gescreent und 90.100 Fälle von Schlafstörungen mit einer diagnostischen Konkordanz von 78,7 % markiert. Stanfords SleepFM-Modell, das auf 600.000 Stunden PSG trainiert wurde, deutet auf KI-Tools hin, die mehrdimensionale Schlafphänotypen vorhersagen, doch CMS schreibt weiterhin vor, dass ein qualifizierter Technologe zur Vergütung überprüfen muss. Diese regulatorische Bremse begrenzt die Durchsatzgewinne, bereitet aber den Boden für eine schrittweise Aufgabenverschiebung, sobald Evidenz und Politik konvergieren. Die Konvergenz von Telemedizin-Konsultationen, KI-Triage und Heimtests bildet die Grundlage für die langfristige Expansion des Marktes für Heimschlaf-Screening-Geräte.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Klinische Einschränkungen und manuelle Überprüfung; beschränkt auf unkomplizierte Erwachsene | −1.1% | Global | Kurzfristig (≤2 Jahre) |

| Uneinheitliche Erstattung und Beschaffungshürden in Entwicklungsmärkten | −0.8% | Asien-Pazifik ohne Japan, Naher Osten und Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| CMS-Verbot abgeleiteter/virtueller Kanäle schränkt einige neuartige Geräte ein | −0.6% | Vereinigte Staaten | Langfristig (≥4 Jahre) |

| Datenverlust zu Hause/Wiederholungstests und Logistik erhöhen die Kosten pro Test | −0.4% | Global mit stärkerem Einfluss im ländlichen Raum | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Klinische Einschränkungen und manuelle Überprüfung

Die AASM-Leitlinien beschränken HSAT auf Erwachsene mit hoher Vortestwahrscheinlichkeit und ohne schwerwiegende Komorbiditäten. Eine spanische multizentrische Studie aus dem Jahr 2026 mit 329 Patienten ergab, dass die automatische Auswertung in 96,2 % der Fälle mit PSG bei schwerer OSA übereinstimmte, die Übereinstimmung jedoch bei allen Schweregraden auf 41,6 % sank, was die Notwendigkeit einer Fachüberprüfung unterstreicht. Die manuelle Überprüfung fügt 15–30 Minuten pro Studie hinzu und mindert den arbeitssparenden Vorteil der Automatisierung. Eine geringere Therapietreue in Primärversorgungspfaden – 13 % unter den Kohorten von Schlafspezialisten – birgt langfristige Ergebnisrisiken. Diese Hindernisse dämpfen die Wachstumsdynamik des Marktes für Heimschlaf-Screening-Geräte.

Uneinheitliche Erstattung und Beschaffungshürden in Entwicklungsmärkten

China zählt 176 Millionen Erwachsene mit einem AHI von mehr als 5 Jahren, doch die HSAT-Abdeckung variiert je nach Provinz, und Patienten im ländlichen Raum stehen trotz höherer Prävalenz vor Selbstzahlerhürden. Indien verfügt über keine standardisierten Codes unter Ayushman Bharat, sodass die meisten Verbraucher selbst zahlen oder auf Tests verzichten, während Brasiliens öffentliches System PSG, aber nicht HSAT finanziert, was den Markt entlang von Einkommensgrenzen aufteilt. Einfuhrzölle, volatile Währungen und Genehmigungszeiten von 12–24 Monaten erhöhen die Einstiegskosten weiter. Diese Hindernisse begrenzen den regionalen Beitrag zum Markt für Heimschlaf-Screening-Geräte auf mittlere Sicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testtyp: Typ-IV-Geräte erschließen Mehrfachnacht- und Wellness-Segmente

Typ-III-Systeme kontrollierten im Jahr 2025 66,23 % des Marktes, da Medicare und die meisten privaten Versicherer sie für unkomplizierte obstruktive Schlafapnoe-Fälle als ausreichend betrachten. Dennoch werden Typ-IV-Geräte am schnellsten wachsen – 9,21 % pro Jahr bis 2031 – aufgrund niedrigerer Preise, Direktverbraucherverkäufe und KI, die Einzelkanaldaten interpretieren kann. Diese Ein- oder Zwei-Kanal-Produkte (häufig Pulsoxymetrie, Aktigrafie oder Einkanal-EKG) haben die Vier-Kanal-Regel von CMS für die erstattungsfähige Diagnose nie erfüllt, doch ihre Vorteile sind schwer zu ignorieren.

Ein Test kostet etwa 150–300 USD, die Sensoren sind komfortabler, und Patienten können sie eine Woche oder länger tragen, ohne den Aufwand von Nasenkanülen oder Brustgurten. Diese Kombination macht sie beliebt für Selbstzahler-Wellness-Checks, Arbeitgeberprogramme und laufende Überwachung. Samsungs Galaxy Watch, Anfang 2024 zugelassen, zeigt, wie Verbraucher-Wearables in diesen Bereich vordringen, während SleepImage Einkanal-EKG verwendet, um einen Schlafqualitätsindex zu generieren, und nun eine Zulassung für Kinder ab zwei Jahren hat. ResMeds NightOwl – ein Einweg-PAT-Gerät, das für Zehn-Nacht-Studien zugelassen ist – liegt an der Grenze zwischen Typ III und Typ IV und zielt direkt auf die Mehrfachnacht-Nische ab, in der Einwegökonomie die Mietlogistik übertrifft.

Typ-II-Geräte, die EEG und Kinn-EMG für vollständiges Schlaf-Staging umfassen, bleiben eine Nische, da sie teurer sind und länger für die Einrichtung benötigen, glänzen jedoch in komplexen Fällen – einem Bereich, den Huxley Medicals SANSA-Pflaster nun mit 100 % Sensitivität und 99 % Spezifität für zentrale Schlafapnoe adressiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Wege beschleunigen sich

Offline-Distributoren wie Anbieter von Hilfsmitteln für die häusliche Pflege, Schlafzentren in Krankenhäusern und Arztpraxen kontrollierten im Jahr 2025 70,12 % des Umsatzes, doch Online-Plattformen werden bis 2031 mit einer CAGR von 8,56 % wachsen. Diese Beschleunigung bedeutet, dass Online-Kanäle im Prognosezeitraum einen wachsenden Anteil am Markt für Heimschlaf-Screening-Geräte ausmachen werden. Telemedizin-Partner integrieren die HSAT-Bestellung in virtuelle Besuche, während Arbeitgeber-Wellness-Programme das Screening subventionieren, um Fehlzeiten zu reduzieren. ResMeds Kauf von VirtuOx im Jahr 2025 zeigt, dass etablierte Anbieter in die Dienstleistungserbringung umschwenken, um ihr Territorium zu verteidigen.

Dennoch bleiben Erstattungshürden bestehen. UnitedHealthcare verlangt eine ärztliche Verordnung und eine Auswertung durch Technologen, was vollständig automatisierte Direktverbrauchermodelle von Versicherungszahlungen ausschließt. Europas DiGA-Rahmen bietet eine Erstattungsvorlage für KI-ausgewertete Tools, und Chinas Alipay-Einsatz beweist digitale Reichweite im Bevölkerungsmaßstab. Datenschutzregeln – DSGVO in Europa und HIPAA in den Vereinigten Staaten – erhöhen die Compliance-Kosten, schaffen aber auch Vertrauen. Nettowachstum wird die Online-Expansion begünstigen und den gesamten Markt für Heimschlaf-Screening-Geräte heben, da Plattformmodelle latente Nachfrage unter nicht diagnostizierten Nutzern erschließen.

Geografische Analyse

Nordamerika generierte 49,34 % des Umsatzes im Jahr 2025, unterstützt durch Medicares einheitliche HSAT-Codes (95800/95801/95806) und große Gesundheitssysteme, die Laborrückstände abbauen wollen. Die Vereinigten Staaten treiben den Großteil dieses Wertes an, mit etwa 54 Millionen Erwachsenen, die an leichter bis schwerer OSA leiden, und mehr als 20 Millionen davon noch nicht diagnostiziert. Jüngste Kürzungen im Honorarplan und das Verbot abgeleiteter Kanäle von 2023 haben die Preise gedrückt und die Einführung von Einkanal-Wearables verlangsamt. Eine Mayo-Clinic-Überprüfung aus dem Jahr 2026 zeigte, dass Primärversorgungs-HSAT-Pfade die mediane Wartezeit auf die Behandlung von 113 auf 28 Tage verkürzten, aber von Spezialisten betreute Patienten verzeichneten eine um 13 % bessere nächtliche PAP-Adhärenz, was einen Kompromiss zwischen Geschwindigkeit und langfristigen Ergebnissen verdeutlicht. Kanadas Abdeckung variiert je nach Provinz – Ontario und British Columbia führen –, während Mexikos fragmentierte private Krankenversicherung die Einführung außerhalb großer Städte gering hält. Da Erwachsene mit hoher Wahrscheinlichkeit nun weitgehend getestet werden, wenden sich Unternehmen unterdiagnostizierten Gruppen wie Frauen, Minderheitengemeinschaften und Kindern zu. FDA-Zulassungen für WatchPAT (ab 12 Jahren) und SleepImage (ab 2 Jahren) erschließen diese Segmente, obwohl die Kostenträgerpolitik noch aufholen muss.

Europa ist auf dem Weg zu einer CAGR von 8,09 % bis 2031, da die Medizinprodukteverordnung (MDR) Standards angleicht, Programme für digitale Gesundheit die Erstattung ausweiten und das Philips-Respironics-Einwilligungsdekret Kunden zu neuen Lieferanten drängt. Deutschlands DiGA-Rahmen erstattet bereits KI-ausgewertete Schlaf-Apps, während Frankreichs PECAN-Pfad und die NICE-Leitlinien im Vereinigten Königreich die HSAT-Nutzung in der Primärversorgung unterstützen. Die Finanzierung ist jedoch uneinheitlich: Deutschland, Frankreich und das Vereinigte Königreich bieten solide öffentliche Unterstützung, während ein Großteil Süd- und Osteuropas auf Selbstzahlungen oder private Absicherung angewiesen ist. Die strengeren Evidenzanforderungen der MDR erhöhen die Hürden für kleine Marktteilnehmer, belohnen aber Unternehmen mit starken klinischen Daten. Das Investoreninteresse bleibt hoch; Onera Healths Series-C-Runde über 30 Millionen EUR im Jahr 2024 und seine Validierungsstudie an sieben deutschen Standorten unterstreichen das Vertrauen in pflasterbasierte Plattformen.

Der Asien-Pazifik-Raum kombiniert eine hohe Krankheitslast mit lückenhaftem Marktzugang. Chinas OSA-Prävalenz bei Erwachsenen stieg über zwei Jahrzehnte von 8,1 % auf 26,9 % – etwa 176 Millionen Menschen –, doch die provinzielle Krankenversicherungsabdeckung ist inkonsistent, und Patienten im ländlichen Raum zahlen trotz höherer Prävalenzraten oft selbst. Alipays KI-Tool Hang Hao Meng hat bereits mehr als 3 Millionen Nutzer gescreent und 90.100 potenzielle Fälle markiert, aber ohne eine nationale Erstattungspolitik schreiten viele nie zur Diagnostik fort. Japans reifes Schlafmedizinnetzwerk unterstützt eine stetige HSAT-Nutzung, obwohl seine nationale Krankenversicherung weiterhin Laborstudien bevorzugt. Indien bleibt durch eine städtische Konzentration von Spezialisten und keine einheitliche HSAT-Vergütung unter Ayushman Bharat eingeschränkt. Anderswo befinden sich der Nahe Osten & Afrika und Südamerika noch in frühen Marktphasen. Die Einführung dort konzentriert sich auf Privatkliniken in den GCC-Staaten, Südafrika, Brasilien und Argentinien. Einfuhrzölle, komplexe Genehmigungen und fehlende öffentliche Finanzierung bremsen das Wachstum, obwohl Pilotprojekte in Brasiliens SUS und Südafrikas NHI den Zugang ausweiten könnten, wenn sie skaliert werden. Die Einhaltung lokaler Zertifizierungen und Umweltvorschriften verursacht für globale Hersteller, die in diese Regionen eintreten wollen, zusätzliche Kosten.

Wettbewerbslandschaft

Der Markt für Heimschlaf-Screening-Geräte weist eine moderate Konzentration auf. ResMed, Philips und ZOLL Itamar verankern die Typ-III- und PAT-Segmente, während Start-ups wie Onera Health, Huxley Medical und EnsoData Pflasterformfaktoren und KI-Auswertung verfolgen. ResMeds VirtuOx-Akquisition im Jahr 2025 signalisiert einen Wechsel von reiner Hardware hin zu Umsätzen, die über Tests, Auswertung und Therapieoptimierung diversifiziert sind. Philips setzt seine Erholungsbemühungen nach dem Rückruf fort und schloss sich im März 2026 mit Medtronic zusammen, um Oxymetrie- und Kapnografie-Assets zu bündeln und Krankenhauskonten zu verteidigen.

Risikokapital treibt Herausforderer an; Onera schloss Anfang 2024 eine Series-C-Runde über 30 Millionen EUR ab, um die pflasterbasierte PSG-Expansion zu finanzieren. Huxleys SANSA-Pflaster zielt auf zentrale Schlafapnoe ab und erhielt 2025 die FDA-Zulassung. KI-Spezialisten wie EnsoData lizenzieren Algorithmen, die auf konkurrierenden Geräten laufen, was auf eine Hardware-Kommodifizierung hindeutet. Strategische Vektoren bündeln sich um drei Hebel: kleinere Einwegsensoren, die die Adhärenz steigern; KI, die den Auswertungsaufwand drastisch reduziert; und Omnichannel-Vertrieb, der unerschlossene Nachfrage erschließt. Dennoch bewahren CMS-Vorschriften für manuelle Überprüfung und Vier-Kanal-Aufzeichnungen einen Schutzwall um etablierte Plattformen. Die Konformität mit FDA 510(k), ISO 13485 und ISO 27001 bleibt für die Kostenträger- und Unternehmenseinführung im gesamten Markt für Heimschlaf-Screening-Geräte unerlässlich.

Marktführer im Bereich Heimschlaf-Screening-Geräte

ResMed Inc.

Koninklijke Philips

ZOLL Itamar

Onera Health

Natus Medical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Sleepal stellte sein KI-gestütztes intelligentes Schlafsystem vor, das sowohl als Tracker als auch als Leitfaden fungiert. Diese fortschrittliche Lösung ermöglicht es Nutzern, ihren Schlaf und ihre Schlafzimmerumgebung zu überwachen und zu optimieren, ohne auf Wearables oder physischen Kontakt angewiesen zu sein, und lässt sich nahtlos in jedes Innendesign integrieren.

- Dezember 2025: Huxley Medical erhielt die FDA-Zulassung für die Erkennung zentraler Schlafapnoe mit SANSA und verzeichnete 100 % Sensitivität und 99 % Spezifität.

- April 2025: ResMed NightOwl ist in den gesamten USA weit verbreitet; dieser kleine, FDA-zugelassene Sensor passt auf den Finger und bietet Anbietern eine vereinfachte Möglichkeit, obstruktive Schlafapnoe (OSA) zu diagnostizieren.

Berichtsumfang des globalen Marktes für Heimschlaf-Screening-Geräte

Gemäß dem Berichtsumfang sind Heimschlaf-Screening-Geräte tragbare, verschreibungspflichtige Diagnosewerkzeuge, die dazu dienen, Atmung und Sauerstoffsättigung in der natürlichen Schlafumgebung eines Patienten zu überwachen.

Der Markt für Heimschlaf-Screening-Geräte ist nach Testtyp, Vertriebskanal und Geografie segmentiert. Basierend auf dem Testtyp ist der Markt in Typ II, Typ III und Typ IV segmentiert. Nach Vertriebskanal ist der Markt in Offline und Online segmentiert. Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten & Afrika und Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Typ II |

| Typ III |

| Typ IV |

| Online |

| Offline |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Testtyp | Typ II | |

| Typ III | ||

| Typ IV | ||

| Nach Vertriebskanal | Online | |

| Offline | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Heimschlaf-Screening-Geräte und wie lautet die Wachstumsprognose?

Der Markt für Heimschlaf-Screening-Geräte erreichte im Jahr 2026 einen Wert von 4,49 Milliarden USD und wird voraussichtlich bis 2031 auf 6,11 Milliarden USD wachsen, mit einer CAGR von 6,36 % im Prognosezeitraum.

Welcher Testtyp dominiert den Markt und warum?

Typ-III-Geräte hielten im Jahr 2025 einen Marktanteil von 66,23 %, und Typ IV wird voraussichtlich bis 2031 mit einer CAGR von 9,21 % wachsen.

Was treibt die Verlagerung von Offline- zu Online-Vertriebskanälen an?

Offline-Kanäle hielten im Jahr 2025 einen Marktanteil von 70,12 %, doch Online-Kanäle werden voraussichtlich bis 2031 mit einer CAGR von 8,56 % wachsen, angetrieben durch Direktverbrauchermodelle, Telemedizin-Partnerschaften und vom Arbeitgeber geförderte Wellness-Programme, die traditionelle Anbieter von Hilfsmitteln für die häusliche Pflege umgehen.

Welche geografische Region bietet das höchste Wachstumspotenzial?

Europa wird voraussichtlich bis 2031 mit einer CAGR von 8,09 % wachsen.

Seite zuletzt aktualisiert am: