Holographic Imaging Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

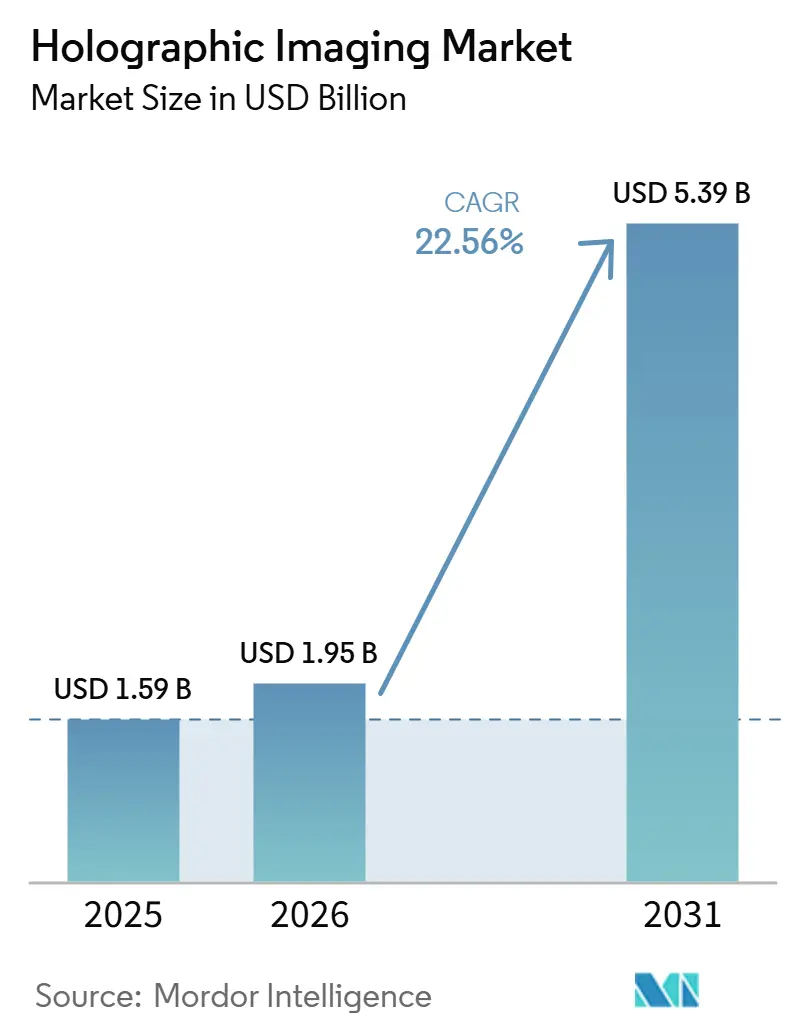

| Marktgröße (2026) | 1.95 Milliarden US-Dollar |

| Marktgröße (2031) | 5.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

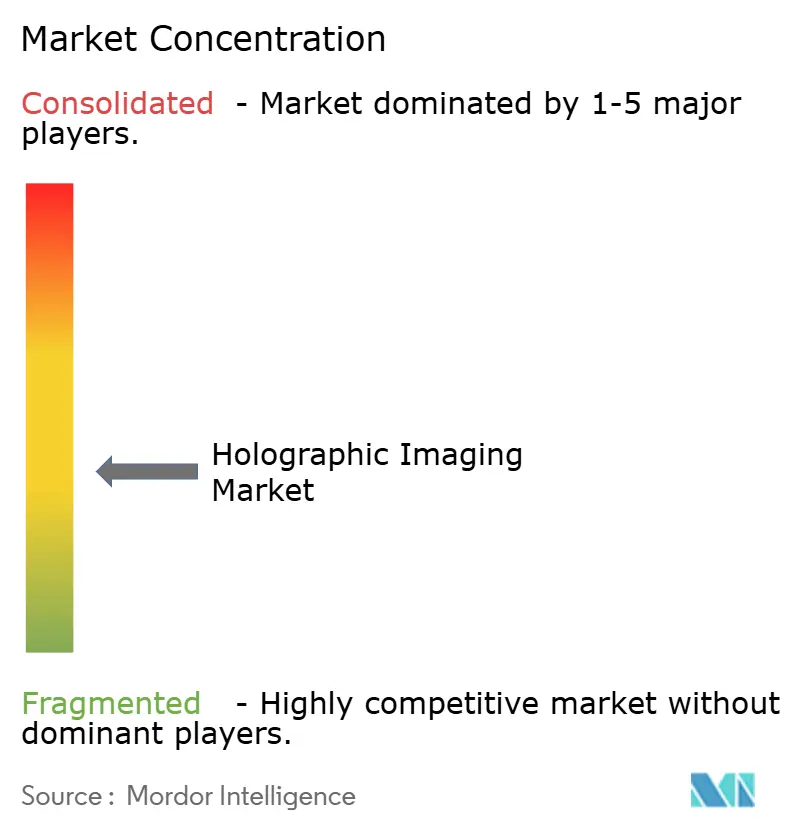

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Holographic Imaging Marktanalyse von Mordor Intelligence

Die Holographic Imaging Marktgröße soll von USD 1,59 Milliarden im Jahr 2025 und USD 1,95 Milliarden im Jahr 2026 auf USD 5,39 Milliarden bis 2031 expandieren und dabei zwischen 2026 und 2031 einen CAGR von 22,56 % verzeichnen.

Der Holographic Imaging Markt gewinnt an Dynamik, da die Nachfrage in der klinischen Diagnostik, der chirurgischen Führung, der industriellen Messtechnik und bei Geräten für räumliches Computing zunimmt. Ein breiterer Zugang zu Hardware für räumliches Computing verbessert die Verteilung holografischer Inhalte, während Krankenhäuser verstärkt in nicht-invasive volumetrische Visualisierung investieren und diese Systeme von Pilotprojekten in die routinemäßige Beschaffung überführen. Kleinere optische Komponenten und KI-basierte Rekonstruktion unterstützen die Integration in klinische Arbeitsabläufe und ermöglichen portable sowie Point-of-Care-Anwendungen. Die Wettbewerbslandschaft bleibt mäßig fragmentiert, was Chancen für spezialisierte Anbieter schafft, gleichzeitig aber Integrationsherausforderungen in geschlossenen Software- und Hardware-Ökosystemen mit sich bringt. Langsame klinische Standardisierung, lange Erstattungszyklen und die Abhängigkeit von spezialisierten optischen Komponenten beeinflussen jedoch weiterhin das Wachstum, wodurch Skalierung, Validierung und Ökosystem-Partnerschaften entscheidend für den kommerziellen Erfolg im Holographic Imaging Markt sind.

Wichtigste Erkenntnisse des Berichts

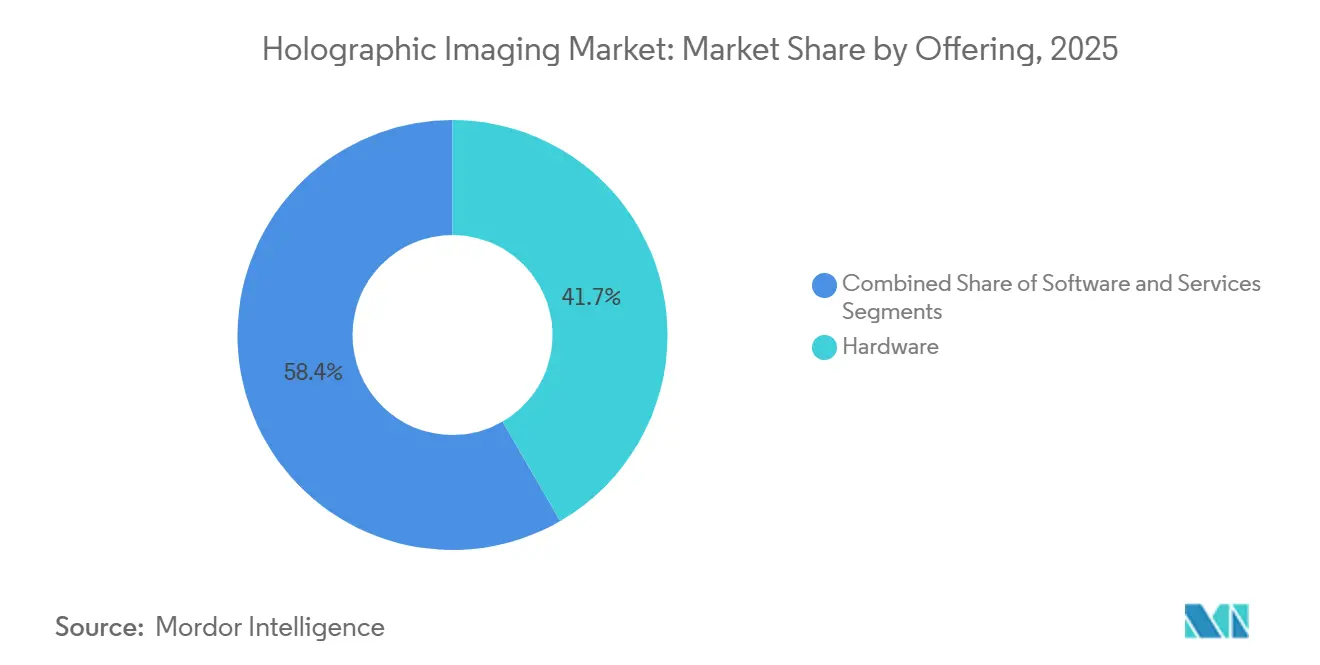

- Nach Angebot hielt Hardware im Jahr 2025 einen Anteil von 41,65 %, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 24,93 % wachsen werden.

- Nach Dimension entfiel auf 3D Holographic Imaging im Jahr 2025 ein Anteil von 69,23 %, und es wird ebenfalls erwartet, dass es bis 2031 mit einem CAGR von 26,67 % expandiert.

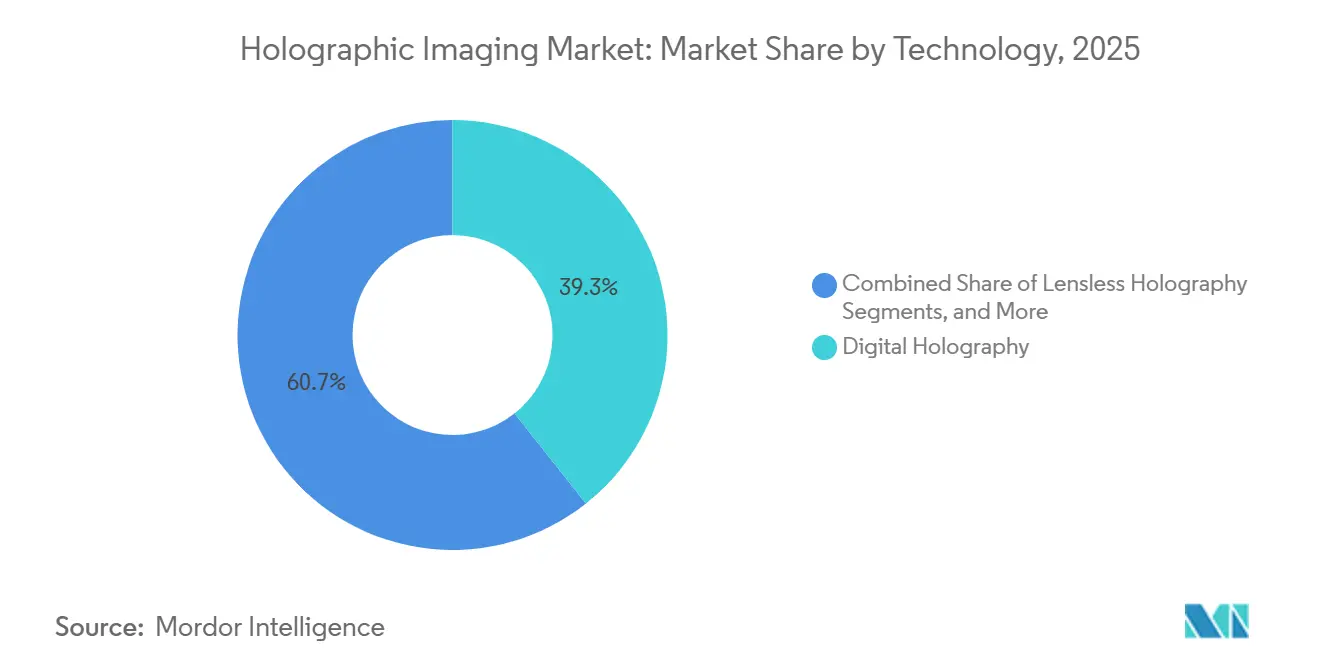

- Nach Technologie führte digitale Holografie im Jahr 2025 mit einem Anteil von 39,34 %, während linsenlose Holografie bis 2031 den höchsten CAGR von 23,35 % verzeichnen soll.

- Nach Anwendung erfasste medizinische Bildgebung im Jahr 2025 einen Anteil von 32,88 %, während chirurgische Planung und Navigation bis 2031 voraussichtlich mit einem CAGR von 12,78 % voranschreiten wird.

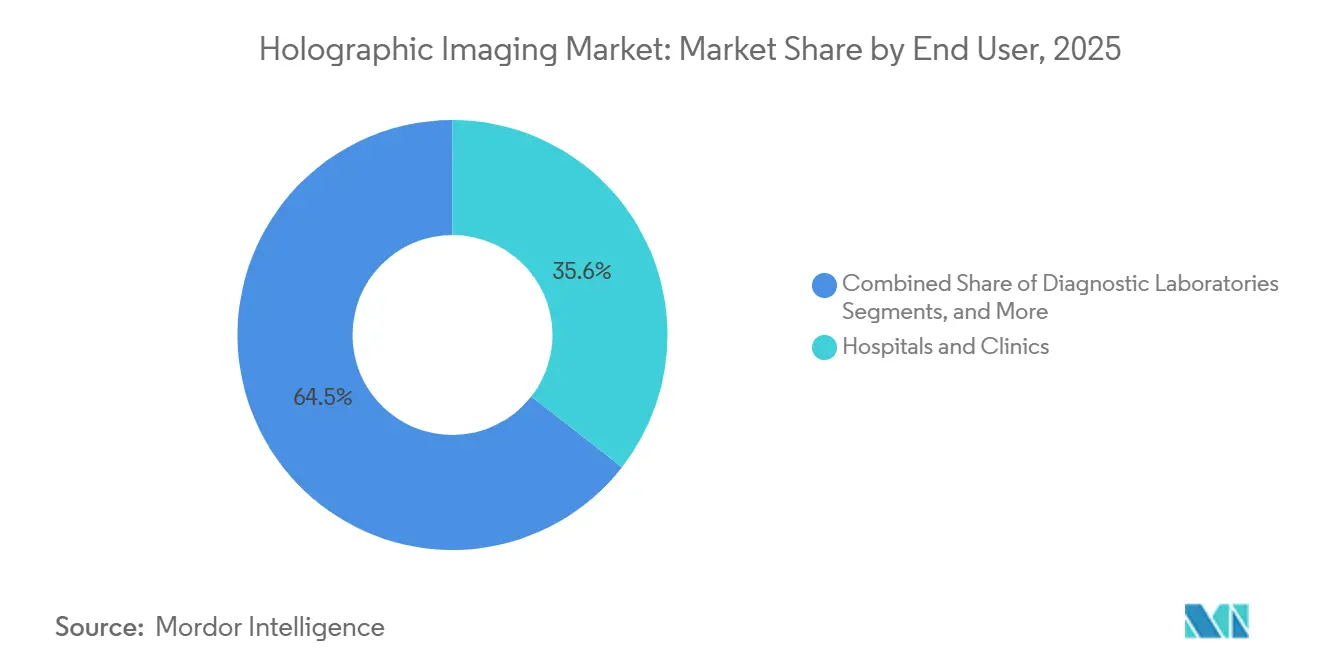

- Nach Endnutzer repräsentierten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 35,55 %, während Forschungs- und akademische Institute bis 2031 voraussichtlich mit einem CAGR von 24,66 % wachsen werden.

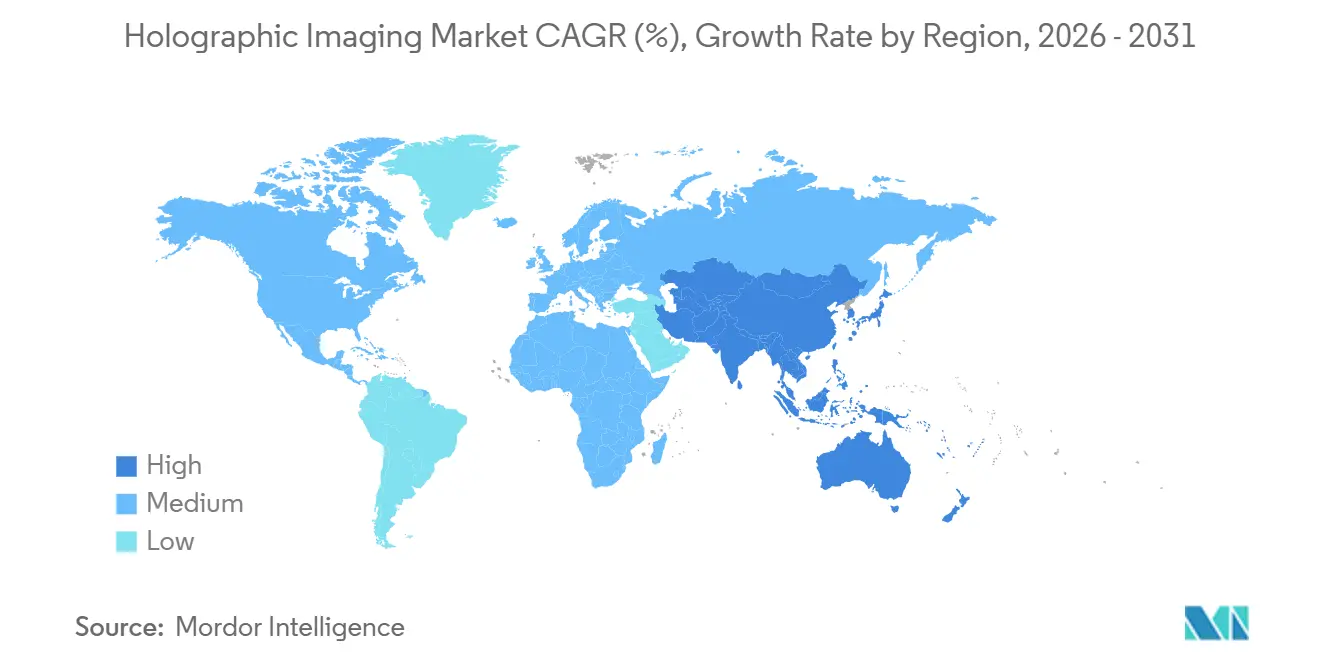

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 40,56 %, während Asien-Pazifik den schnellsten regionalen CAGR von 23,56 % bis 2031 verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Holographic Imaging Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Akzeptanz nicht-invasiver 3D-Visualisierung in klinischen Umgebungen | +5.2% | Global, konzentriert in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Expansion des AR-, VR- und Ökosystems für räumliches Computing | +4.6% | Global, mit frühen Skalierungsgewinnen in Nordamerika, Südkorea und China | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach hochpräziser Bildgebung in Forschungs- und medizinischen Anwendungen | +3.8% | Nordamerika und EU, Ausstrahlungseffekte auf APAC-Forschungszentren | Mittelfristig (2–4 Jahre) |

| Wachsende Nutzung in der chirurgischen Planung und medizinischen Ausbildung | +3.4% | Nordamerika, Deutschland, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Integration von KI für Bildrekonstruktion und -interpretation | +4.9% | Global, überproportional konzentriert in KI-reifen Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Miniaturisierung holografischer Optik für portable Geräte | +2.7% | APAC-Fertigungskern, mit Nachfrageaufnahme in MEA und Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Akzeptanz nicht-invasiver 3D-Visualisierung in klinischen Umgebungen

Nicht-invasive 3D-Visualisierung gewinnt an Bedeutung, da holografische Rekonstruktion Klinikern eine volumetrische Ansicht der Anatomie ermöglicht, ohne dass während der Bildüberprüfung direkter Kontakt erforderlich ist. Im Mai 2025 zeigte eine multizentrische Studie in Nature Communications, dass KI-gestützte 3D-Rekonstruktion die Identifizierung anatomischer Varianten bei der Planung von Lungensegmentektomien verbesserte, insbesondere wenn Standard-CT-Ansichten bronchiale und vaskuläre Strukturen unklar ließen.[1]X. Chen, „Künstliche Intelligenz gestützte 3D-Rekonstruktion für verbesserte Lungenoperationsplanung”, Nature Communications, doi.org In den Vereinigten Staaten deutete die FDA 510(k)-Zulassung für die CT:VQ-Software von 4DMedical im September 2025, gefolgt von der Einführung in sechs führenden akademischen medizinischen Zentren innerhalb von sieben Monaten, auf eine stärkere klinische Bereitschaft und Erstattungssicherheit hin. Herzkatheterlabore begannen ebenfalls, Echtzeit-3D-holografische Überlagerungen zur Navigation komplexer Anatomie einzusetzen, ohne Bildgebungsgeräte neu positionieren zu müssen, was den klinischen Fall für den Holographic Imaging Markt trotz hoher Systempreise stärkte.

Expansion des AR-, VR- und Ökosystems für räumliches Computing

Das Ökosystem für räumliches Computing senkt die Verteilungsbarriere für holografische Anwendungen, da das Rendering zunehmend von dedizierter Hardware auf breitere Mixed-Reality-Verarbeitungsplattformen verlagert wird. Diese Verlagerung verkürzt die Markteinführungszyklen für Softwareentwickler und hilft dem Holographic Imaging Markt, die durch Consumer- und Enterprise-AR-Geräte geschaffene Komponentenskalierung zu nutzen. Swave Photonics sammelte im Januar 2025 EUR 27 Millionen ein und sicherte sich im Juni 2025 weitere EUR 6 Millionen, um seine holografische Extended-Reality-Plattform für AR-Smart-Glasses und Automobildisplays voranzutreiben, was das anhaltende Investoreninteresse an wellenleiterbasierter Holografie zeigt. Im Juni 2026 startete Nika Optics eine automatisierte holografische Wellenleiter-Produktionslinie mit einer Jahreskapazität von 1 Million Einheiten in Tianjin und insgesamt 1,3 Millionen Einheiten in Tianjin und Guangzhou, was niedrigere Einstandskosten für Wellenleiter und lichtformende Komponenten unterstützt, die in medizinischen und industriellen Systemen eingesetzt werden.

Wachsende Nutzung in der chirurgischen Planung und medizinischen Ausbildung

Der Holographic Imaging Markt erhält Unterstützung durch chirurgische Planung und medizinische Ausbildung, da diese Systeme von statischen Referenzwerkzeugen zu aktiven Führungsplattformen werden. Im Jahr 2025 ergab eine Studie in Updates in Surgery, dass 3D-holografische Rekonstruktion in Kombination mit intraoperativer Navigation das anatomische Verständnis und die chirurgische Präzision beim Training zur laparoskopischen partiellen Nephrektomie für Urologieassistenten verbesserte.[2]R. Lim, „Innovative Integration von 4D-Herz-Kreislauf-Rekonstruktion und Hologramm, Rahmenentwicklung eines neuen Visualisierungswerkzeugs für die Planung der koronaren Bypass-Operation”, JMIR Medical Informatics, jmir.org NVIDIAs Open-Source-Pipeline G-SHARP zeigte, dass chirurgische Umgebungen die Echtzeit-3D-Szenenrekonstruktion aus endoskopischem Video mit GPU-Beschleunigung integrieren könnten, was die Einführung in bestehenden Verfahrensabläufen praktischer macht. Medizinische Hochschulen und Ausbildungszentren begannen ebenfalls, holografische Simulation einzusetzen, um einen Teil des kadaverbasierten Unterrichts zu ersetzen, während RealViews Imaging-Patent vom November 2025 zur Darstellung holografischer Bilder innerhalb realer Objekte den Übergang zu Echtzeit-anatomischen Überlagerungen direkt auf der Körperoberfläche des Patienten während Eingriffen unterstützte.

Integration von KI für Bildrekonstruktion und -interpretation

KI verändert die Wirtschaftlichkeit des Holographic Imaging Marktes, indem sie die Rechenzeit reduziert und die Rekonstruktion auf Hardware ermöglicht, die zuvor keine Echtzeitnutzung unterstützen konnte. Im Jahr 2025 beschrieb ein Rahmenwerk in JMIR Medical Informatics ein 4D-kardiovaskuläres Hologrammsystem, das Deep Learning nutzte, um dynamische Hologramme aus CT- und MRT-Daten für die Planung der koronaren Bypass-Operation zu generieren, mit klinisch validierter räumlicher Genauigkeit während der präoperativen Probe. In Photonics veröffentlichte Forschungsergebnisse aus dem Jahr 2025 zeigten außerdem, dass eine leichtgewichtige Destillationsstrategie Holographic Imaging-Ergebnisse mit nur 5,4 % der Parameteranzahl eines vollständigen U-Net-Modells lieferte, was mobile und kostengünstigere Geräte unterstützt. Im Dezember 2025 lancierte Phase Holographic Imaging AB HoloMonitor NG mit vierfach höherer Auflösung, KI-basierter automatisierter Zellsegmentierung und einem auf klinische Umgebungen ausgerichteten, QMS-konformen Design.

Analyse der Hemmnisauswirkung*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Systemkosten und begrenzte Investitionsbudgets der Krankenhäuser | -2.9% | Global, am stärksten in MEA, Südamerika und Tier-2-Krankenhaussystemen in APAC | Mittelfristig (2–4 Jahre) |

| Komplexe Kalibrierung, Datenverarbeitung und Integrationsherausforderungen | -2.1% | Global, ausgeprägter dort, wo die IT-Infrastruktur für medizinische Bildgebung fragmentiert ist | Mittelfristig (2–4 Jahre) |

| Begrenzte klinische Standardisierung und Erstattungswege | -1.6% | Nordamerika und EU, wo Erstattungsrichtlinien Beschaffungsentscheidungen bestimmen | Langfristig (≥ 4 Jahre) |

| Unzureichend erfasste, fragmentierte Lieferkette für spezialisierte Komponenten | -1.3% | APAC-Fertigungskern und Nordamerika, mit globaler Exposition gegenüber geopolitischen Störungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Systemkosten und begrenzte Investitionsbudgets der Krankenhäuser

Hohe Systemkosten bleiben eine erhebliche Barriere, da klinische holografische Plattformen erhebliche Investitionen in Optik, Recheninfrastruktur, Mitarbeiterschulung und Workflow-Integration erfordern. Die Budgetherausforderung geht über den anfänglichen Gerätekauf hinaus, da die ersten zwei Betriebsjahre mit erheblichen Ausgaben für Verarbeitungskapazität und Integration in PACS- und EHR-Systeme verbunden sein können. Dieser Druck unterstützt das Wachstum des Dienstleistungssegments, des am schnellsten wachsenden Angebots im Holographic Imaging Markt mit einem CAGR von 24,93 %, da Anbieter Kunden von großen Einmalkäufen auf Managed-Service- und Cloud-basierte Abonnementmodelle umstellen. Diese Modelle lösen jedoch die Herausforderungen in Schwellenmärkten nicht vollständig, wo Bandbreitenbeschränkungen, Datensouveränitätsvorschriften und das Fehlen von Erstattungscodes die Beschaffungsentscheidungen weiterhin verlangsamen.

Komplexe Kalibrierung, Datenverarbeitung und Integrationsherausforderungen

Der Holographic Imaging Markt steht auch vor betrieblichen Herausforderungen, da diese Systeme eine präzise optische Ausrichtung, Kohärenzlängenkalibrierung und eine enge Synchronisation zwischen Beleuchtungs- und Detektionskomponenten erfordern. Registrierungsgenauigkeit, Systemstandardisierung und Lernkurven wurden als wesentliche Barrieren für eine breitere Akzeptanz in der chirurgischen Praxis identifiziert, obwohl automatisierte Kalibrierung und KI-basierte Registrierung eine schrittweise Verbesserung unterstützt haben. Echtzeit-3D- und 4D-Rekonstruktion kann Krankenhaus-IT-Umgebungen belasten, wenn keine dedizierten GPU-Ressourcen verfügbar sind, was in zeitkritischen Umgebungen Latenzrisiken schafft. Anbieter müssen außerdem die Zuverlässigkeit von Algorithmen über verschiedene Patientenanatomien hinweg für FDA- und CE-Einreichungen nachweisen, was die Kommerzialisierungszeiträume um 12 bis 24 Monate verlängern und kleinere Unternehmen stärker unter Druck setzen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungsmodell gewinnt an Boden, während Hardware reift

Hardware hielt im Jahr 2025 einen Anteil von 41,65 % am Holographic Imaging Markt, was die kapitalintensive Natur klinischer Optik, räumlicher Lichtmodulatoren und kohärenter Beleuchtungssysteme widerspiegelt, die bei neuen Installationen eingesetzt werden. Krankenhäuser, Labore und Industriekäufer benötigten weiterhin dedizierte physische Systeme, bevor sie den Softwarewert realisieren konnten. Viele Käufer bevorzugten Full-Stack-Plattformen mit validierten Komponenten gegenüber gemischten Systemen von mehreren Anbietern. Die Nachfrage nach Fotopolymer-Aufzeichnungsmedien, Laserquellen und verwandten optischen Modulen hielt Hardware im Mittelpunkt der Beschaffungsentscheidungen, obwohl Käufer zunehmend Lebenszykluskosten, Betriebszeit und laufenden Support priorisierten.

Dienstleistungen ist das am schnellsten wachsende Segment und soll bis 2031 mit einem CAGR von 24,93 % wachsen, was den Wandel des Holographic Imaging Marktes hin zu wiederkehrenden Liefermodellen widerspiegelt. Managed-Service-Verträge, Cloud-Rekonstruktionsabonnements und Kalibrierungsunterstützung helfen Anbietern, Kosten über Betriebsbudgets zu verteilen, anstatt auf große Investitionskäufe angewiesen zu sein. Dieses Modell entspricht Krankenhaussystemen, die Bildgebungstechnologie auf Basis der Gesamtbetriebskosten und der Workflow-Kontinuität bewerten. Software unterstützt diesen Übergang durch KI-Updates, Funktionserweiterungen und Integration über installierte Systeme hinweg, während Looking Glass Factorys HLD-Display-Linie, die im Mai und Juni 2026 mit der Auslieferung begann, zeigte, wie eingebettete Software die Komplexität der Inhaltsgenerierung reduzierte und die nutzbare Hardware-Basis erweiterte.

Nach Dimension: 3D Holographic Imaging dominiert den Kern der Nachfrage

3D Holographic Imaging entfiel im Jahr 2025 auf 69,23 % des Umsatzes und ist damit die führende Dimension im Holographic Imaging Markt. Die Nachfrage kam aus der tiefenaufgelösten Visualisierung in der medizinischen Bildgebung, der chirurgischen Navigation und industriellen Arbeitsabläufen, wo flache Darstellungen nur begrenzten räumlichen Kontext bieten. Kliniker und Industrienutzer bevorzugten 3D-Systeme, weil sie die Interpretation komplexer Strukturen in realen Arbeitsumgebungen verbesserten. Die Größe des Segments spiegelte auch eine stärkere Validierung und technische Reife als Alternativen wider, die sich auf engere Display- oder Sicherheitsanwendungen konzentrieren.

3D Holographic Imaging ist auch die am schnellsten wachsende Dimension und soll bis 2031 mit einem CAGR von 26,67 % expandieren, was zeigt, dass das größte Segment auch mit der schnellsten Rate an Dynamik gewinnt. Dieser Trend zeigt, dass sich der Holographic Imaging Markt um das Format mit der stärksten Anwendungsunterstützung vertieft. RealView Imagings Patentanmeldung von 2026 für Echtzeit-fusionierte holografische Visualisierung bei der Reparatur struktureller Herzerkrankungen zeigte, wie die 3D-Fähigkeit in Richtung Subsekunden-Rendering auf Verfahrensebene voranschritt. Im Vergleich dazu bleibt 2D Holographic Imaging in Sicherheitsetiketten, Authentifizierung und dekorativen Industrieanwendungen relevant, wo niedrigere Kosten das Fehlen von Tiefe ausgleichen können.

Nach Technologie: Linsenlose Holografie verändert die Kostenstruktur

Digitale Holografie führte die Technologieaufteilung mit einem Anteil von 39,34 % im Jahr 2025 an, unterstützt durch ihre lange Laborgeschichte und die etablierte Lieferkette für Laser und Detektorarrays. Sie blieb in Forschung, industrieller Inspektion und spezialisierter medizinischer Bildgebung wichtig, weil Nutzer ihren Arbeitsablauf und ihr Leistungsprofil kannten. Eine tiefere Basis an Referenzinstallationen senkte auch das wahrgenommene Risiko für neue Käufer, die in den Holographic Imaging Markt eintraten. Diese Vertrautheit unterstützte die Beschaffung in Umgebungen, die bewährte optische Architekturen gegenüber disruptiveren Alternativen priorisierten.

Linsenlose Holografie soll bis 2031 mit einem CAGR von 23,35 % wachsen und ist damit die am schnellsten wachsende Technologie im Holographic Imaging Markt nach Plattformarchitektur. Der Wegfall konventioneller Linsenbaugruppen reduziert das Gewicht, unterstützt die Portabilität und verbessert die Kostenstruktur für Point-of-Care-Bildgebung, Mikrofluidik und Feldinspektionen. Ein Artikel vom März 2026 im Journal of Optics zeigte, dass KI-basierte Phasendemodulation die Bildqualität bei linsenlosen und traditionellen Off-Axis-Digital-Holografischen Interferometrien verbesserte, was darauf hindeutet, dass Software zu einem gemeinsamen Enabler über Formate hinweg wurde. Laserbasierte Holografie und computererzeugte Holografie bleiben in Großformatdisplays, Sicherheitsanwendungen und Simulation wichtig, während Lyncee Tec SA weiterhin fokussierte Führerschaft in der digitalen holografischen Mikroskopie demonstriert.

Nach Anwendung: Medizinische Bildgebung hält die Umsatzbasis, während Planungswerkzeuge expandieren

Medizinische Bildgebung erfasste im Jahr 2025 einen Anteil von 32,88 % und steht damit im Mittelpunkt des Holographic Imaging Marktes nach Anwendung. Das Segment profitierte von der etablierten Nutzung in der Radiologie, Kardiologie und Onkologie, wo rekonstruierte CT- und MRT-Daten anatomische Beziehungen klarer darstellten als Standard-Workstations. Krankenhäuser und Spezialisten schätzten diese Fähigkeit, weil sie eine bessere Visualisierung vor Behandlungsentscheidungen unterstützte. Medizinische Bildgebung hatte auch einen stärkeren Weg zur Skalierung als mehrere neuere Anwendungsfälle, da sie mit den Kernarbeitsabläufen der Krankenhäuser und großen Patientenvolumina übereinstimmte.

Chirurgische Planung und Navigation ist die am schnellsten wachsende Anwendung und soll bis 2031 mit einem CAGR von 12,78 % im Holographic Imaging Markt nach Anwendungsfall expandieren. Das Wachstum ist mit besserer Vorbereitung, stärkerem anatomischem Verständnis und dem Potenzial zur Reduzierung von Komplikationsrisiken und Verfahrenszeiten verbunden. Ein Artikel aus dem Jahr 2025 in Acta Neurochirurgica validierte Mixed-Reality-holografische Überlagerungen für die Planung komplexer thalamischer Tumoroperationen und zeigte kürzere Risikobeurteilungszeiten und stärkeres Vertrauen in die Vorgehensweise. Medizinische Ausbildung expandiert ebenfalls, da holografische Simulation einen Teil des kadaverbasierten Anatomie- und Verfahrenstrainings ersetzen kann, während industrielle Inspektion, Consumer-Displays und Forschungsbildgebung die Anwendungsbasis weiter verbreitern.

Nach Endnutzer: Krankenhäuser führen die Ausgaben an, während die Wissenschaft die Verbreitung beschleunigt

Krankenhäuser und Kliniken entfielen im Jahr 2025 auf einen Anteil von 35,55 % und sind damit die größte Endnutzergruppe im Holographic Imaging Markt. Ihre Führungsposition spiegelte die direkte Nutzung in der Radiologie, der interventionellen Kardiologie und der chirurgischen Navigation wider, wo klinische Plattformen in realen Versorgungsumgebungen eingesetzt wurden. Diese Institutionen beeinflussten die breitere Akzeptanz, weil sie den Workflow-Wert, das Erstattungspotenzial und die Beschaffungsstandards testeten. Sobald Systeme in der Krankenhauspraxis ihre Wirksamkeit bewiesen hatten, verbesserte sich ihre Glaubwürdigkeit typischerweise bei angrenzenden Käufergruppen.

Forschungs- und akademische Institute sollen bis 2031 mit einem CAGR von 24,66 % wachsen, dem schnellsten Tempo unter den Endnutzern im Holographic Imaging Markt. Fördergelder, translationale Forschungsprogramme und enge Verbindungen zu Lehrkrankenhäusern helfen diesem Segment, Technologien früher zu übernehmen, insbesondere in der Zelltherapie, regenerativen Medizin und computergestützten Biologie. Phase Holographic Imagings HoloOocyte-Ausrichtung in der Nutztier-IVF zeigte, wie Forschungswege neue Nutzerkategorien rund um nicht-invasive Bewertungsarbeitsabläufe schufen. Diagnostiklabore, OEMs und Verteidigungsorganisationen fügen durch Pathologie, nachgelagerte optische Integration, Strukturtests und sichere Bildgebungsanwendungsfälle Tiefe hinzu, während institutionelle Gesundheitsversorgung und Forschung weiterhin die Marktentwicklung leiten.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 40,56 % am Holographic Imaging Markt und behauptete damit seine regionale Führungsposition. Die Region profitierte von FDA-zugelassenen Plattformen, einem dichten Netzwerk akademischer medizinischer Zentren und einem stärkeren Kapitalzugang für Technologieanbieter und -käufer. Der FDA-Weg beschleunigte die Kommerzialisierung, wenn klinische Belege klar waren, wie zu sehen war, als 4DMedical CT:VQ im September 2025 die 510(k)-Zulassung erhielt und innerhalb von sieben Monaten in sechs großen US-amerikanischen akademischen medizinischen Zentren eingeführt wurde. Die Vereinigten Staaten gingen auch über Elitekrankenhäuser hinaus, wobei eine kommerzielle Vereinbarung vom Mai 2026 fortschrittliche Bildgebungstechnologie in mehr als 170 ambulante SimonMed-Zentren in 10 Bundesstaaten brachte, was eine breitere Akzeptanz in routinemäßigen ambulanten Umgebungen anzeigte.

Europa blieb der zweitgrößte regionale Block im Holographic Imaging Markt, wobei Deutschland, das Vereinigte Königreich und Frankreich als Hauptnachfragezentren fungierten. Deutschland unterstützte die Akzeptanz und das Angebot durch seine Präzisionsoptikcluster, die Fertigungstiefe und starke Verbindungen zwischen Forschungseinrichtungen und Industrienutzern boten. Die EU-Medizinprodukteverordnung verlängerte die Kommerzialisierungszeiträume für Diagnostikplattformen um 12 bis 24 Monate, verbesserte jedoch nach der Konformität das Vertrauen der Käufer. Dieser Trend gewann im März 2026 an Relevanz, als 4DMedical die CE-Kennzeichnung für CT:VQ erhielt und eine Privatplatzierung in Höhe von AUD 83 Millionen zur Unterstützung der europäischen Expansion ankündigte.

Asien-Pazifik war die am schnellsten wachsende Region und expandierte mit einem CAGR von 23,56 %, was ihm die stärkste Dynamik im Holographic Imaging Markt nach Geografie verleiht. China spielte eine wichtige Rolle, indem es optische Fertigungskapazitäten mit zunehmendem strategischen Einfluss auf Schlüsselkomponenten kombinierte, die in AR und medizinischer Holografie eingesetzt werden. Nika Optics' Einführung einer automatisierten Wellenleiter-Produktionslinie im Juni 2026 mit einer Jahreskapazität von 1 Million Einheiten in Tianjin und 1,3 Millionen Einheiten in Tianjin und Guangzhou unterstrich diese angebotsseitige Stärke. Japan und Südkorea unterstützten die Nachfrage durch ihre Halbleiter- und Photonik-Ökosysteme, während Indien noch früher in seinem Adoptionspfad und eher forschungs- als krankenhausgeführt war. Der Nahe Osten und Afrika sowie Südamerika trugen insgesamt weniger bei, aber die Krankenhausmodernisierung im GCC und Brasiliens private Krankenhausnetzwerke schufen selektive Nachfragenischen, die für die langfristige Gestalt des Holographic Imaging Marktes wichtig blieben.

Wettbewerbslandschaft

Der Holographic Imaging Markt blieb mäßig fragmentiert, wobei kein einzelnes Unternehmen den Großteil des gesamten adressierbaren Marktes kontrollierte. Der Wettbewerb umfasste reine Display-Spezialisten, Entwickler klinischer Holografie, industrielle Messtechnikunternehmen und Plattformanbieter für räumliches Computing mit holografischen Inhaltsfähigkeiten. Diese Struktur gab Käufern mehrere Optionen, schuf aber Herausforderungen rund um Interoperabilität und Plattformintegration. Infolgedessen stärkten Unternehmen, die Geräteleistung mit nutzbarer Software, Workflow-Kompatibilität und glaubwürdigen Belegen kombinierten, ihre Marktposition.

Strategische Prioritäten variierten je nach Spielertyp im Holographic Imaging Markt. Klinische Spezialisten konzentrierten sich auf regulatorischen Fortschritt, Krankenhausvalidierung und Belege für den Verfahrenswert, während displayorientierte Unternehmen Hardware-Leistung, Nutzererfahrung und breitere Kanalreichweite priorisierten. WiMi Hologram Cloud meldete für das Geschäftsjahr 2025 einen Nettogewinn von RMB 347,1 Millionen, ein Anstieg von 235,9 % im Jahresvergleich, was zeigt, dass Unternehmen Skalierung erreichten, wenn sie holografische Fähigkeiten mit mehreren kommerziellen Vertikalen statt mit einem einzigen Endmarkt verknüpften. Avalon Holographics erhöhte im Mai 2025 mit der Einführung von NOVAC, unterstützt durch insgesamt USD 65 Millionen Finanzierung und 61 Patente, die Wettbewerbslatte, da das Unternehmen echte holografische Display-Technologie gegenüber Lichtfeld-Alternativen positionierte.

Chancen in weißen Flecken blieben in portablen linsenlosen Systemen, Halbleiterinspektionswerkzeugen und KI-nativer Rekonstruktionssoftware sichtbar, die auf bestehender Bildgebungshardware betrieben wird, anstatt sie zu ersetzen. DeepEn GmbH demonstrierte aufkommende Spezialisierung durch die Entwicklung linsloser holografischer Endoskope für schwer zugängliches neuronales und onkologisches Gewebe, unterstützt durch Seed-Finanzierung und EIC-Übergangsförderung. MicroCloud Hologram's Patentarbeit vom April 2026 zur Quantenschlüsselverteilung in Kombination mit phasenmodulierter holografischer Bildgebung zeigte, dass die Wellenfrontkodierungsfähigkeit in sichere Authentifizierungs- und Kommunikationsanwendungsfälle überging. Patentschutz wurde in Display-Hardware wichtiger, insbesondere bei Wellenleitergeometrie und Lichtmodulationseffizienz, wo der Gestaltungsspielraum enger wurde.

Holographic Imaging Branchenführer

Eon Reality Inc.

Holoxica Limited

Holoscene, Inc.

Phase Holographic Imaging AB

RealView Imaging Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Nika Optics startete die weltweit erste automatisierte holografische Wellenleiter-Produktionslinie mit einer Jahreskapazität von 1 Million Einheiten in Tianjin und 1,3 Millionen Einheiten in Tianjin und Guangzhou.

- Mai 2026: 4DMedical unterzeichnete eine Dreijahresvereinbarung mit SimonMed Imaging zur Einführung von CT:VQ und LDAf in mehr als 170 ambulanten Zentren in 10 US-Bundesstaaten.

- April 2026: MicroCloud Hologram entwickelte und patentierte ein Authentifizierungssystem, das Quantenschlüsselverteilungsprotokoll, Quantenzufallszahlengenerierung und phasenmodulierte holografische Bildgebung kombiniert.

- Dezember 2025: Phase Holographic Imaging AB lancierte HoloMonitor NG mit vierfach höherer Auflösung, KI-gestützter automatisierter Zellsegmentierung und einer QMS-konformen Architektur.

Berichtsumfang des globalen Holographic Imaging Marktes

Gemäß dem Umfang des Berichts ist Holographic Imaging eine fotografische Technik, die das von einem Objekt reflektierte Licht aufzeichnet und es zu einem hochrealistischen 3D-Bild, bekannt als Hologramm, rekonstruiert. Im Gegensatz zur traditionellen 2D-Fotografie kodiert sie sowohl die Intensität als auch die Phase des Lichts. Dies ermöglicht es dem 3D-Bild, die Perspektive zu wechseln, wenn man sich bewegt, was ihm echte Tiefe und Realismus verleiht.

Der Holographic Imaging Markt ist nach Angebot, Dimension, Technologie, Anwendung und Endnutzer segmentiert. Nach Angebot umfasst der Markt Hardware, Software und Dienstleistungen. Nach Dimension ist der Markt in 2D Holographic Imaging und 3D Holographic Imaging segmentiert. Nach Technologie ist der Markt in digitale Holografie, linsenlose Holografie, laserbasierte Holografie und computererzeugte Holografie segmentiert. Nach Anwendung ist der Markt in medizinische Bildgebung, chirurgische Planung und Navigation, medizinische Ausbildung und Training, industrielle Inspektion und Messtechnik, Consumer Electronics und Displays, Forschungs- und akademische Bildgebung sowie weitere segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser und Kliniken, Diagnostiklabore, Forschungs- und akademische Institute, Originalgerätehersteller, Industrieunternehmen und Verteidigungsorganisationen segmentiert. Der Bericht bietet Marktgrößen und Prognosen in Wert (USD) für die oben genannten Segmente.

| Hardware |

| Software |

| Dienstleistungen |

| 2D Holographic Imaging |

| 3D Holographic Imaging |

| Digitale Holografie |

| Linsenlose Holografie |

| Laserbasierte Holografie |

| Computererzeugte Holografie |

| Medizinische Bildgebung |

| Chirurgische Planung und Navigation |

| Medizinische Ausbildung und Training |

| Industrielle Inspektion und Messtechnik |

| Consumer Electronics und Displays |

| Forschungs- und akademische Bildgebung |

| Sonstige |

| Krankenhäuser und Kliniken |

| Diagnostiklabore |

| Forschungs- und akademische Institute |

| Originalgerätehersteller |

| Industrieunternehmen |

| Verteidigungsorganisationen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Angebot | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Dimension | 2D Holographic Imaging | |

| 3D Holographic Imaging | ||

| Nach Technologie | Digitale Holografie | |

| Linsenlose Holografie | ||

| Laserbasierte Holografie | ||

| Computererzeugte Holografie | ||

| Nach Anwendung | Medizinische Bildgebung | |

| Chirurgische Planung und Navigation | ||

| Medizinische Ausbildung und Training | ||

| Industrielle Inspektion und Messtechnik | ||

| Consumer Electronics und Displays | ||

| Forschungs- und akademische Bildgebung | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Diagnostiklabore | ||

| Forschungs- und akademische Institute | ||

| Originalgerätehersteller | ||

| Industrieunternehmen | ||

| Verteidigungsorganisationen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Holographic Imaging Markt im Jahr 2026?

Die Holographic Imaging Marktgröße beträgt USD 1,59 Milliarden im Jahr 2026 und soll bis 2031 bei einem CAGR von 22,56 % USD 5,39 Milliarden erreichen.

Welches Angebotssegment führt die Umsatzgenerierung an?

Hardware führt den aktuellen Umsatzmix mit einem Anteil von 41,65 % im Jahr 2025 an, da optische Komponenten und dedizierte Systeme die meisten Installationen weiterhin verankern.

Welches Segment wächst beim Angebot am schnellsten?

Dienstleistungen ist das am schnellsten wachsende Angebot und soll bis 2031 mit einem CAGR von 24,93 % expandieren, da Anbieter auf Abonnement-, Kalibrierungs- und Managed-Service-Modelle umstellen.

Warum gewinnt 3D Holographic Imaging so stark an Bedeutung?

3D Holographic Imaging hielt im Jahr 2025 einen Anteil von 69,23 % und ist mit einem CAGR von 26,67 % auch die am schnellsten wachsende Dimension, da Käufer echte Tiefenvisualisierung in klinischen und industriellen Umgebungen schätzen.

Welche Region ist derzeit am stärksten?

Nordamerika führte im Jahr 2025 mit einem Anteil von 40,56 % aufgrund von FDA-zugelassenen Plattformen, der Akzeptanz in akademischen medizinischen Zentren und stärkeren kommerziellen Finanzierungsbedingungen.

Welche Region soll bis 2031 am schnellsten wachsen?

Asien-Pazifik soll mit einem CAGR von 23,56 % wachsen, aufgrund der optischen Fertigungskapazitäten in China und steigender Investitionen in medizinische und Photonik-Infrastruktur in der gesamten Region.

Seite zuletzt aktualisiert am: