Größe und Marktanteil des Marktes für hochreine Chemikalien für die DRAM-Nassbearbeitung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.66 Milliarden US-Dollar |

| Marktgröße (2031) | 2.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.73% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für hochreine Chemikalien für die DRAM-Nassbearbeitung von Mordor Intelligence

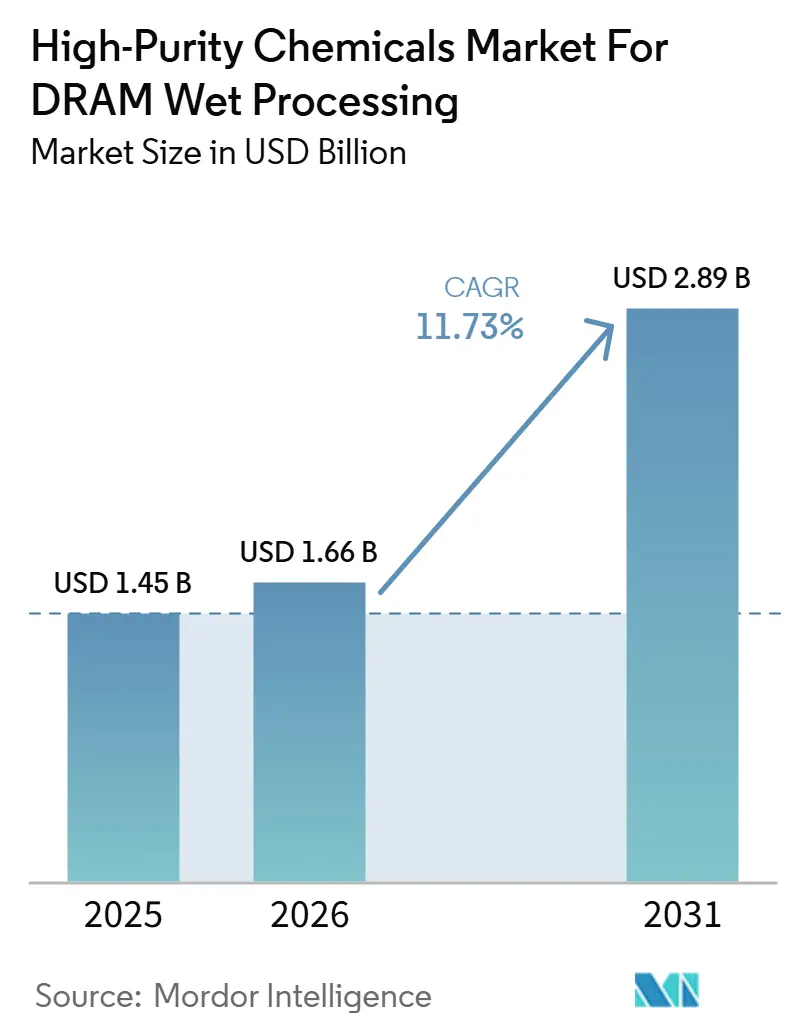

Die Marktgröße für hochreine Chemikalien für die DRAM-Nassbearbeitung wird voraussichtlich von 1,45 Milliarden USD im Jahr 2025 auf 1,66 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 2,89 Milliarden USD erreichen, mit einer CAGR von 11,73 % über den Zeitraum 2026–2031. Das Wachstum ist eng mit der KI-getriebenen Speichernachfrage verknüpft, da DRAM-Hersteller weiterhin fortschrittliche Kapazitäten ausbauen und tiefer in chemikalienintensivere Prozesstechnologiegenerationen vordringen. Die Nassbearbeitung spielt eine zentrale Rolle bei der DRAM-Fertigung, da die Knotenmigration mehr Reinigungs-, Ätz-, Abtrags- und Oberflächenkonditionierungsschritte pro Wafer hinzufügt, anstatt lediglich bestehende Spezifikationen zu verschärfen. Dies macht die Nachfrage widerstandsfähiger als in mehreren anderen Kategorien von Halbleitermaterialien, da qualifizierte Chemikalien durch wiederkehrende Produktionsabläufe verbraucht werden und nicht nur während der Fab-Aufbauzyklen. Die Stärke der Lieferanten hängt daher von einer konsistenten Ausführung auf höchstem Reinheitsniveau, einem gesicherten Zugang zu kritischen Ausgangsstoffen sowie der Fähigkeit ab, Kunden durch lokalisierte Reinigungs- und Verpackungskapazitäten zu unterstützen. Das Ergebnis ist ein Markt, auf dem fortschrittliche Reinheitsgrade eine stärkere Preisdisziplin aufrechterhalten, während Standardkategorien einem stärkeren Druck durch regionalen Wettbewerb und Inputvolatilität ausgesetzt sind.

Wichtigste Erkenntnisse des Berichts

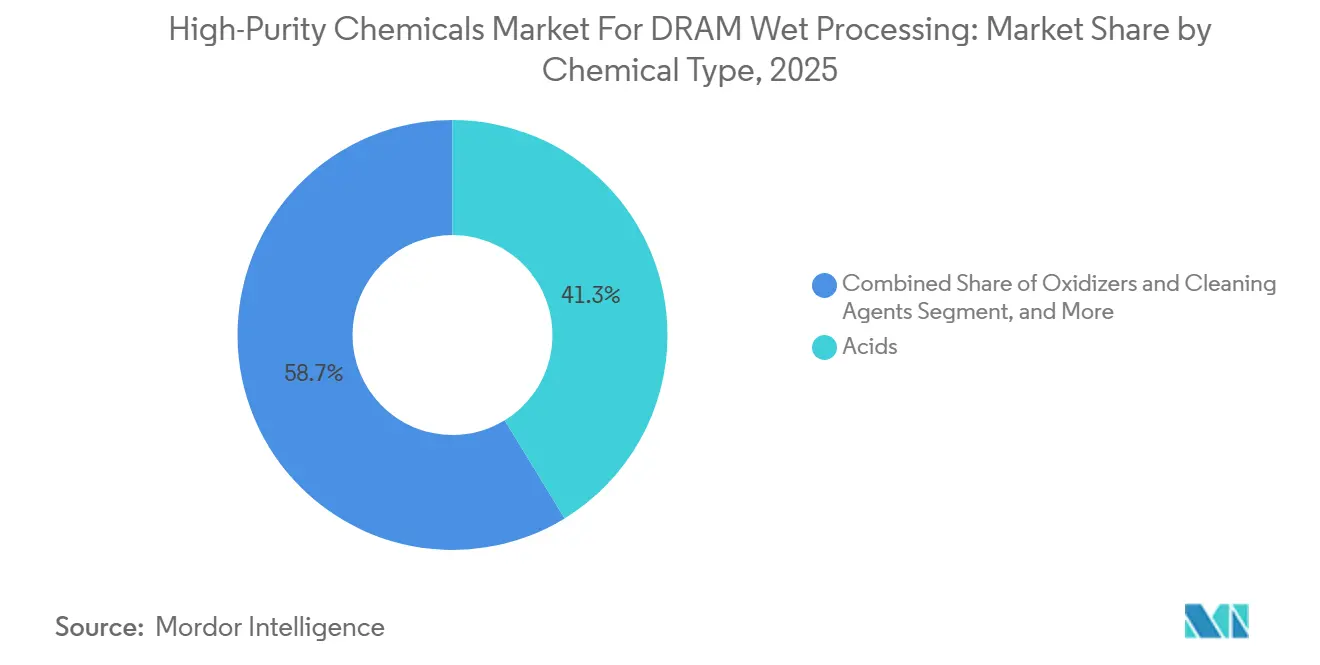

- Nach Chemikalientyp entfielen im Jahr 2025 41,26 % des Marktes für hochreine Chemikalien für die DRAM-Nassbearbeitung auf Säuren, während Oxidationsmittel und Reinigungsmittel bis 2031 voraussichtlich mit einer CAGR von 12,64 % wachsen werden.

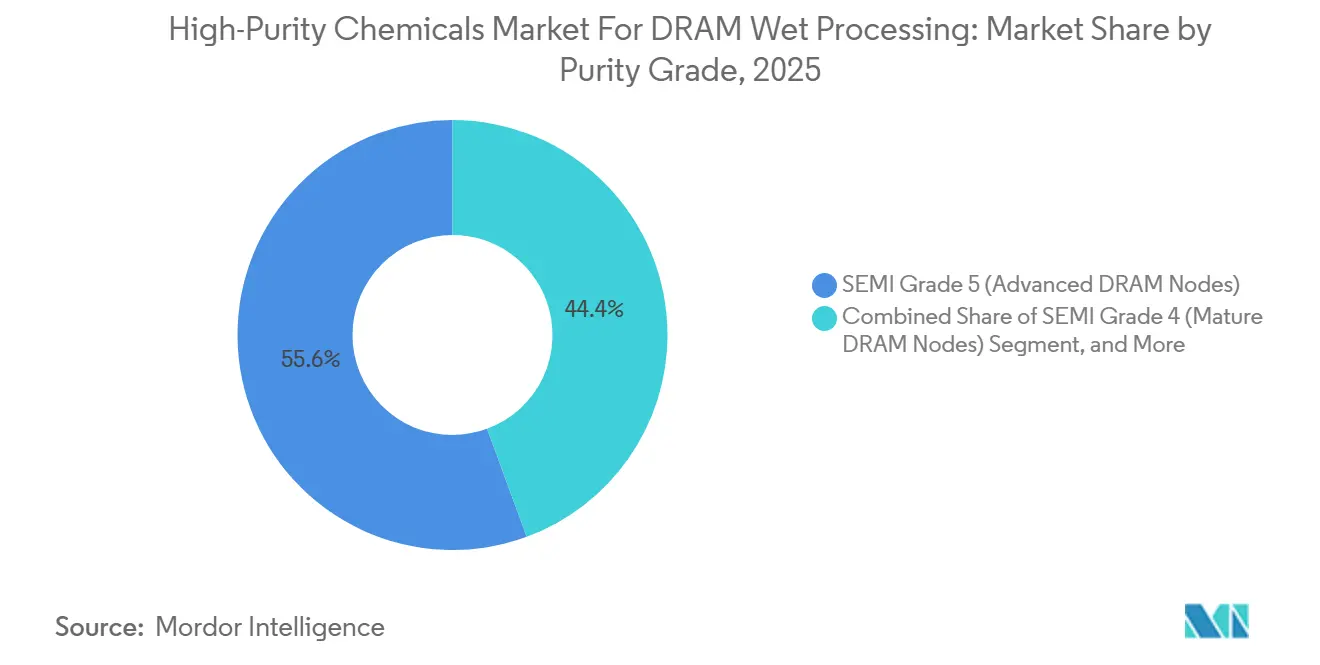

- Nach Reinheitsgrad entfielen im Jahr 2025 55,61 % des Umsatzes auf SEMI-Grad 5 (fortgeschrittene DRAM-Knoten), während neu entstehende ultrahohe Reinheitsgrade und maßgeschneiderte Reinheitsgrade bis 2031 voraussichtlich mit einer CAGR von 12,31 % wachsen werden.

- Nach DRAM-Produkttyp hielt DDR5-DRAM im Jahr 2025 einen Umsatzanteil von 32,46 %, während HBM bis 2031 voraussichtlich mit einer CAGR von 12,86 % wachsen wird.

- Nach Prozessanwendung entfielen im Jahr 2025 48,72 % des Marktes für hochreine Chemikalien für die DRAM-Nassbearbeitung auf die Wafer-Reinigung, während die Fotolackentfernung bis 2031 voraussichtlich mit einer CAGR von 12,78 % wachsen wird.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 87,53 %, während Nordamerika bis 2031 voraussichtlich mit einer CAGR von 12,93 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Erkenntnisse und Trends im Markt für hochreine Chemikalien für die DRAM-Nassbearbeitung

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Knotenverkleinerung bei DRAM erhöht die Intensität der Nassreinigung | +3.2% | Global, konzentriert in fortgeschrittenen Knotenfabriken in Südkorea, Taiwan und Japan | Kurzfristig (≤ 2 Jahre) |

| Expansion von High-Bandwidth-Memory treibt die Nachfrage nach fortschrittlicher Oberflächenvorbereitung | +2.8% | Südkorea, Taiwan, mit Ausstrahlungseffekten auf Nordamerika, Indiana und Texas | Kurzfristig (≤ 2 Jahre) |

| Strenge Kontaminationsgrenzen auf Sub-Billionstel-Niveau erhöhen den Chemikalienverbrauch pro Wafer | +2.1% | Global, höchste Auswirkung an führenden Knoten in Südkorea und Taiwan | Mittelfristig (2–4 Jahre) |

| Anreize zur Fab-Lokalisierung erweitern den qualifizierten Chemikalieneinkauf über neue Kapazitäten | +1.8% | Nordamerika und Europa als Kern, mit Ausstrahlungseffekten auf Japan | Mittelfristig (2–4 Jahre) |

| Anforderungen an doppelte Bezugsquellen begünstigen Lieferanten mit Reinigungsanlagen in mehreren Regionen | +0.9% | Global, am ausgeprägtesten in Nordamerika und Europa, wo die lokale Versorgung noch im Entstehen ist | Langfristig (≥ 4 Jahre) |

| Integration von chemischer Mischung und Verpackung vor Ort senkt das Defektrisiko bei der Nassbearbeitung | +0.7% | Asien-Pazifik als Kern, mit frühen Gewinnen in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Knotenverkleinerung bei DRAM erhöht die Intensität der Nassreinigung

Jede neue DRAM-Knotenverkleinerung fügt mehr Nassreinigungsschritte pro Wafer hinzu – nicht nur engere Reinheitsziele –, was die wiederkehrende Chemikaliennachfrage im Markt für hochreine Chemikalien für die DRAM-Nassbearbeitung steigen lässt. Forschungsarbeiten zu Prozessknoten von N90 bis A14 zeigten, dass die Nassbearbeitung 35–59 % des gesamten Chemikalienverbrauchs über einen vollständigen Technologieablauf ausmachte und selbst bei fortgeschrittenen Geometrien der dominante Block des Chemikalienverbrauchs blieb. Dieses Muster bedeutet, dass die Chemikaliennachfrage weiter steigen kann, selbst wenn das Wachstum der Wafer-Starts moderat ist, da mehr Chemikalien benötigt werden, um jeden Wafer durch die vollständige Sequenz zu verarbeiten. Der Übergang zu 1-Beta- und 1-Gamma-Strukturen fügt zudem Abscheidungs-, selektive Ätz- und Rückstandsentfernungsschritte hinzu, was die Anzahl der erforderlichen Reinigungszyklen erhöht. Lieferanten, die bereits den analytischen Rahmen für die Qualifizierung flüssiger Chemikalien gemäß SEMI C1 erfüllen, sind besser positioniert, um ihre Marktstellung zu verteidigen, da Kunden Chemikalien von Generation zu Generation neu qualifizieren. Dies hält den Markt für hochreine Chemikalien für die DRAM-Nassbearbeitung an die Technologiemigration und Ausbeute-Kontrolle gebunden, anstatt nur an die Stückzahlproduktion.

Expansion von High-Bandwidth-Memory treibt die Nachfrage nach fortschrittlicher Oberflächenvorbereitung

HBM ist eines der chemikalienintensivsten DRAM-Formate, da die TSV-Bildung, das Schichtbonden und die Reinigung nach dem Ätzen eine engere Oberflächenkontrolle erfordern als konventionelle planare Speicherabläufe. Applied Materials gab an, dass die HBM-Produktion in den letzten Jahren mit einer CAGR von etwa 50 % gewachsen ist – ein Tempo, das eine gesunde Nachfrage nach fortschrittlicher DRAM-Wafer-Verarbeitung und damit verbundenen Materialfähigkeiten unterstützt. Mit abnehmenden TSV-Abmessungen und steigenden Aspektverhältnissen wird die Rückstandsentfernung empfindlicher, und die Toleranz gegenüber Partikeln und Spurenverunreinigungen nimmt ab. Dies erhöht sowohl die Anforderungen an den Reinheitsgrad als auch den Einheitschemikalienverbrauch pro Wafer, insbesondere bei der Oberflächenvorbereitung nach TSV und beim Bonden. Im Markt für hochreine Chemikalien für die DRAM-Nassbearbeitung ist HBM nicht nur deshalb bedeutsam, weil es schnell wächst, sondern auch weil es den Umsatz in Richtung höherwertiger Formulierungen verschiebt. Lieferanten mit dedizierten Chemikalien für Hybrid-Bonden und fortschrittliche Oberflächenkonditionierung sind daher in der Lage, mehr Wert zu erzielen als Lieferanten, die sich ausschließlich auf konventionelle DDR-Abläufe konzentrieren.

Strenge Kontaminationsgrenzen auf Sub-Billionstel-Niveau erhöhen den Chemikalienverbrauch pro Wafer

Die DRAM-Verarbeitung unterhalb von 10 nm erfordert bei einigen Schritten eine Kontrolle metallischer Verunreinigungen auf einstelligen Billionstel-Niveau, wodurch die Auswahl des Chemikaliengrades im Markt für hochreine Chemikalien für die DRAM-Nassbearbeitung zu einer Ausbeute-Entscheidung wird. SEMI F115 definiert eine Prüfmethode zur Bestimmung des Vorhandenseins metallischer Elemente auf benetzten Oberflächen in Liefersystemen und Komponenten für ultrahohe Reinheit, was bekräftigt, dass die Reinheit über den gesamten Lieferpfad kontrolliert werden muss und nicht nur in der Flüssigkeit selbst.[1]SEMI International Standards, "C00100 - SEMI C1: Leitfaden für die Analyse flüssiger Chemikalien," SEMI Store, store-us.semi.org Der praktische Effekt ist eine breitere Kontaminationskontrollbelastung, da Behälter, Leitungen, Dosiersysteme und Prozesswerkzeuge alle innerhalb extrem enger Grenzen bleiben müssen. Mit enger werdenden Toleranzfenstern fügen Fabs mehr Spülzyklen, mehr analytische Prüfungen und häufigere Neuqualifizierungsarbeiten hinzu, um die Defektdichte und Ausbeute zu schützen. Dies erhöht den Chemikalienverbrauch pro Wafer und stärkt Lieferanten mit bewährter Reinigungs-, Verpackungs- und Messtechnikinfrastruktur. Der Markt für hochreine Chemikalien für die DRAM-Nassbearbeitung profitiert daher von einem strukturellen Reinheitstrend, der bei fortgeschritteneren Geometrien schwer umzukehren ist.

Anreize zur Fab-Lokalisierung erweitern den qualifizierten Chemikalieneinkauf über neue Kapazitäten

Fertigungsanreize erweitern die qualifizierte Käuferbasis außerhalb Asiens und verbreitern die langfristige Chancenmenge für den Markt für hochreine Chemikalien für die DRAM-Nassbearbeitung. NIST gab an, dass das CHIPS-Programmbüro 39 Milliarden USD an Unterstützung für Halbleiterfertigungsanlagen bereitstellte, was dazu beitrug, fortschrittliche Kapazitäten und Lieferketteninvestitionen in die Vereinigten Staaten zu ziehen. Neue Fabs bieten keinen sofortigen Lieferantenzugang, da Nasschemikalien noch den vollständigen Prozess- und Reinheitsqualifizierungsprozess abschließen müssen, bevor sie kommerziell eingesetzt werden können. Dies begünstigt Lieferanten, die Reinigungs-, Misch-, Verpackungs- und Lieferstandards über mehrere Regionen hinweg replizieren können, ohne die analytische Konsistenz zu verändern. BASFs Entscheidung aus dem Jahr 2025, in Ludwigshafen Kapazitäten für H₂SO₄ in Halbleiterqualität und NH₄OH in elektronischer Qualität aufzubauen, zeigt, dass Lieferanten bereits Anlagen in der Nähe erwarteter Nachfragewachstumsknoten positionieren. Langfristig sollte dieser Lokalisierungstrend die Abhängigkeit von einer einzigen Region verringern und gleichzeitig neue Umsatzpools im Markt für hochreine Chemikalien für die DRAM-Nassbearbeitung erschließen.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Qualifizierungszyklen für ultrahohe Reinheit verlangsamen den Markteintritt neuer Lieferanten | -1.2% | Global, am ausgeprägtesten in Nordamerika und Europa, wo neuen Marktteilnehmern die Nähe zu Fabs und entsprechende Referenzen fehlen | Langfristig (≥ 4 Jahre) |

| Hohe Kosten für Reinigung, Verpackung und analytische Kontrolle in elektronischer Qualität | -0.9% | Global, schränkt die Kapazitätserweiterung bei asiatischen Lieferanten der zweiten Reihe ein | Mittelfristig (2–4 Jahre) |

| Regionale Konzentration von Ausgangsstoffen für fluorierte und oxidierende Inputs | -0.7% | Südkorea und Japan, mit Ausstrahlungseffekten auf Nordamerika über Vorläuferrouten | Kurzfristig (≤ 2 Jahre) |

| Belastung durch Wasser-, Abfall- und Emissionsvorschriften für Nasschemikalienhersteller | -0.5% | Europa und Südkorea, mit frühem Druck in den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Qualifizierungszyklen für ultrahohe Reinheit verlangsamen den Markteintritt neuer Lieferanten

Qualifizierungszyklen für ultrahohe Reinheit verlangsamen den Markteintritt neuer Lieferanten in den Markt für hochreine Chemikalien für die DRAM-Nassbearbeitung, selbst wenn die Endnachfrage stark bleibt. Bei führenden DRAM-Fabs können analytische Verifikation, Prozesskompatibilitätstests und Ausbeute-Auswirkungsprüfungen die Qualifizierung für Flüssigkeiten in elektronischer Qualität auf 12–18 Monate ausdehnen, und für neue Formulierungen noch länger. SEMI F115 erweitert diese Belastung über die Flüssigkeit selbst hinaus, da benetzte Oberflächen in Liefersystemen und Komponenten ebenfalls die Anforderungen an metallische Kontamination erfüllen müssen. Sobald ein Lieferant für einen bestimmten Prozessschritt zugelassen ist, werden die Wechselkosten hoch, da jede Änderung die Ausbeute, die Werkzeugperformance oder die Produktionsstabilität bei langen Zyklen beeinträchtigen kann. Dies hilft Bestandslieferanten, ihre Positionen über mehrere Knotengenerationen hinweg zu verteidigen, und macht Alleinlieferantenbeziehungen dauerhafter als in breiteren industriellen Chemiemärkten. Die gleiche Barriere, die Margen schützt, verlangsamt auch das Tempo, mit dem neue Kapazitäten in eine breitere Lieferantenauswahl im Markt für hochreine Chemikalien für die DRAM-Nassbearbeitung umgewandelt werden.

Hohe Kosten für Reinigung, Verpackung und analytische Kontrolle in elektronischer Qualität

Reinigung, Verpackung und analytische Kontrolle in elektronischer Qualität halten die Kostenbasis des Marktes für hochreine Chemikalien für die DRAM-Nassbearbeitung weit über den Benchmarks für Standardchemikalien. Die Produktion von SEMI-Grad 5 erfordert wiederholte Reinigung, extrem niedrige Partikelgrenzwerte und kontinuierliche Chargenfreigabetests, was sowohl die fixen als auch die variablen Kosten erhöht. BASF gab im April 2025 an, 80 Millionen EUR (87 Millionen USD) in eine neue H₂SO₄-Anlage in Halbleiterqualität in Ludwigshafen zu investieren und gleichzeitig mit dem Bau einer NH₄OH-Anlage in elektronischer Qualität am selben Standort zu beginnen. Dieses Ausmaß an Kapitalverpflichtung ist selbst für große Chemiekonzerne erheblich und für Lieferanten der zweiten Reihe schwerer zu absorbieren, ohne den Margendruck zu erhöhen. Analytische Fehler sind ebenfalls mit hohen Strafen verbunden, da Material unterhalb der Spezifikation auf Sub-Billionstel-Niveau nicht einfach in andere Anwendungen umgeleitet werden kann. Infolgedessen bleiben Kapazitätserweiterungen selektiv, und der Preiswettbewerb bei den höchsten Reinheitsstufen bleibt stärker eingeschränkt als im breiteren Markt für hochreine Chemikalien für die DRAM-Nassbearbeitung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Chemikalientyp: Säuren bilden die Volumenbasis, Oxidationsmittel gewinnen mit zunehmender Knotenkomplexität

Säuren machten im Jahr 2025 41,26 % des Marktanteils für hochreine Chemikalien für die DRAM-Nassbearbeitung aus und bestätigten damit ihre zentrale Rolle in DRAM-Nassreinigungs- und Ätzsequenzen. Flusssäure, H₃PO₄ und H₂SO₄ bleiben grundlegende Inputs für die Entfernung nativer Oxide, selektives Ätzen und abtragsbedingte Prozessschritte, die wiederholt in einem Wafer-Ablauf auftreten. Dies hält Säuren im Kern des Marktes für hochreine Chemikalien für die DRAM-Nassbearbeitung, selbst wenn sich die Gerätearchitektur von einer Generation zur nächsten ändert. Ihre Führungsposition spiegelt auch die kumulative Natur der Nassbearbeitung wider, da ein Wafer viele säureabhängige Operationen durchläuft, bevor er den endgültigen Output erreicht. Engpässe bei Ausgangsstoffen für fluorierte Materialien können daher das Wachstum des Säurewerts unterstützen, selbst wenn die Lieferantenmargen unter Druck stehen.

Oxidationsmittel und Reinigungsmittel werden bis 2031 voraussichtlich mit einer CAGR von 12,64 % wachsen und sind damit die am schnellsten wachsende Chemikaliengruppe im Markt für hochreine Chemikalien für die DRAM-Nassbearbeitung. Fortschrittliche DRAM-Linien verwenden mehr Schwefelsäure-Peroxid-Gemische, ozoniertes deionisiertes Wasser und hochreines Wasserstoffperoxid, da die Rückstandsempfindlichkeit bei kleineren Geometrien zunimmt. Solvay S.A. gab an, dass sein Geschäft mit H₂O₂ in elektronischer Qualität ein zweistelliges Volumenwachstum erzielte, unterstützt durch eine Kapazitätsverdopplung an seinem Standort Zhenjiang, die im September 2025 abgeschlossen wurde.[2]Solvay S.A., "Präsentation der Roadshow zu den Ergebnissen des ersten Quartals 2026," Solvay, solvay.com Basen und Lösungsmittel sind weiterhin relevant, aber Lösungsmittel stehen unter stärkerem strukturellen Druck, wo Fabs für fortschrittliches Abtragen und die Oberflächenvorbereitung auf ozonunterstützte oder wässrige Oxidantsequenzen umsteigen.

Nach Prozessanwendung: Wafer-Reinigung dominiert, Fotolackentfernung gewinnt an Dynamik

Die Wafer-Reinigung machte im Jahr 2025 48,72 % des Umsatzes aus und ist damit die größte Anwendung im Markt für hochreine Chemikalien für die DRAM-Nassbearbeitung. Ihr Umfang spiegelt das kumulative Gewicht von Vor-Gate-, Post-CMP-, Post-Ätz- und Zwischenebenenreinigungen wider, die sich mit zunehmender Komplexität der DRAM-Knoten vervielfachen. Eine von Fachleuten begutachtete Studie ergab, dass die Nassbearbeitung über mehrere Knotengenerationen hinweg der dominante Chemikalienverbrauch blieb, was den hohen Anteil der Reinigung am Gesamtverbrauch unterstützt. Die Oberflächenvorbereitung im Frontend und das Nassätzen behielten ebenfalls bedeutende Rollen, da fortschrittliche Zellstrukturen weiterhin auf selektive Entfernung und defektempfindliche Grenzflächen angewiesen sind. Dies lässt den Markt für hochreine Chemikalien für die DRAM-Nassbearbeitung eher auf Kontaminationsprävention als auf einmalige Prozessereignisse ausgerichtet.

Die Fotolackentfernung wird bis 2031 voraussichtlich mit einer CAGR von 12,78 % wachsen – dem schnellsten Tempo unter den Prozessanwendungen im Markt für hochreine Chemikalien für die DRAM-Nassbearbeitung. Die EUV-bezogene Strukturierung erhöht die Anzahl der Lackentfernungszyklen pro Wafer und steigert damit die Nachfrage nach Säuren, Oxidationsmitteln und spezialisierten Abtragschemikalien. Die Post-CMP-Reinigung und Oberflächenkonditionierung bleiben im Gesamtvolumen kleiner, sind aber technisch differenziert, da sie Rückstände entfernen müssen, ohne empfindliche dielektrische Schichten zu beschädigen. Dies verleiht proprietären Formulierungen eine Premiumrolle, selbst wenn ihr Volumen innerhalb der Branche für hochreine Chemikalien für die DRAM-Nassbearbeitung unter der Wafer-Reinigung bleibt.

Nach Reinheitsgrad: SEMI-Grad 5 setzt den Maßstab, maßgeschneiderte UHP-Grade heben die Obergrenze an

SEMI-Grad-5-Formulierungen machten im Jahr 2025 55,61 % des Umsatzes aus und sind damit die dominante kommerzielle Stufe für fortschrittliche DRAM-Prozessschritte im Markt für hochreine Chemikalien für die DRAM-Nassbearbeitung. SEMI C1 definiert den analytischen Rahmen zur Bewertung flüssiger Chemikaliengrade, und Grad 5 bleibt der Referenzpunkt für die Kontrolle metallischer Verunreinigungen an der Spitze der Technologie. Dies ist wichtig, da Fabs nicht nur die nominale chemische Zusammensetzung, sondern auch Spurenmetalle, Partikel und die Charge-zu-Charge-Wiederholbarkeit unter verschiedenen Lieferbedingungen bewerten. Grad 4 bedient weiterhin ausgereifte DRAM-Märkte, wo die Kontaminationstoleranz lockerer ist und der Preiswettbewerb durch regionale Lieferanten ausgeprägter ist. Dies lässt die Reinheitsleiter im Markt für hochreine Chemikalien für die DRAM-Nassbearbeitung zwischen einer breiten Basis für ausgereifte Knoten und einer stärker geschützten Stufe für fortschrittliche Knoten aufgeteilt.

Höhere neu entstehende ultrahohe Reinheitsgrade und maßgeschneiderte Reinheitsgrade werden bis 2031 voraussichtlich mit einer CAGR von 12,31 % wachsen – der schnellsten Rate in diesem Segment der Branche für hochreine Chemikalien für die DRAM-Nassbearbeitung. Fortschrittliche Knoten benötigen zunehmend eine engere Kontaminationskontrolle, als standardmäßige Katalogspezifikationen unter Produktionsbedingungen konsistent liefern können. Lieferanten, die punktuelle Reinigung, kundenspezifisches Mischen und inline-analytische Verifikation hinzufügen, können höherwertige Positionen einnehmen, da Fabs tiefer in 1-Gamma- und spätere Generationen vordringen. Dies treibt den Markt für hochreine Chemikalien für die DRAM-Nassbearbeitung in Richtung einer stärker maßgeschneiderten Formulierungsversorgung und weg vom rein katalogbasierten Verkauf.

Nach DRAM-Produkttyp: DDR5 führt das Volumen an, HBM erhöht die chemische Intensität pro Wafer

DDR5-DRAM machte im Jahr 2025 32,46 % des Umsatzes aus und hatte damit den größten Produkttyp-Anteil im Markt für hochreine Chemikalien für die DRAM-Nassbearbeitung. Seine Führungsposition resultierte aus der Verlagerung der Server- und Workstation-Speichernachfrage hin zu KI-Infrastruktur und leistungsstärkeren Plattformen. Das Chemieprofil für DDR5 ähnelt noch dem von Standard-Advanced-DRAM, aber die steigende Produktion hält den Verbrauch über Reinigungs-, Ätz- und Abtragssequenzen hinweg stark. LPDDR5 und LPDDR5X unterstützten weiterhin eine stabile Basis in mobilen und Edge-KI-Anwendungen, während DDR4 bei ausgereiften Knoten relevant blieb, aber an Dynamik verlor, da Plattformübergänge voranschritten. Dies hielt den Markt für hochreine Chemikalien für die DRAM-Nassbearbeitung im Gleichgewicht zwischen einer großen konventionellen Basis und einem sich schneller verändernden Performance-Speicher-Mix.

HBM wird bis 2031 voraussichtlich mit einer CAGR von 12,86 % wachsen und ist damit das am schnellsten wachsende Produktuntersegment in der Branche für hochreine Chemikalien für die DRAM-Nassbearbeitung. Applied Materials gab an, dass die TSV- und Hybrid-Bonding-Schritte von HBM fortschrittlichere Nasschemikalienprozesse erfordern, was den Chemikaliengehalt pro Wafer im Vergleich zu konventionellen Speicherabläufen erhöht. Dies macht HBM nicht nur deshalb wichtig, weil es schnell wächst, sondern weil es den Wert in Richtung höherwertiger Oberflächenvorbereitungs- und Post-Ätz-Formulierungen verschiebt. Mit zunehmendem Marktanteil von KI-Beschleunigern wird der Markt für hochreine Chemikalien für die DRAM-Nassbearbeitung wahrscheinlich einen reichhaltigeren Produktmix aufweisen als in früheren DRAM-Zyklen.

Geografische Analyse

Asien-Pazifik machte im Jahr 2025 87,53 % des Umsatzes aus und blieb damit das Zentrum des Marktes für hochreine Chemikalien für die DRAM-Nassbearbeitung. Diese Konzentration spiegelte den Standort der wichtigsten DRAM-Produktion in Südkorea, Taiwan, Japan und China wider. Südkorea blieb die Kernbedarfsbasis, da Samsung Electronics und SK Hynix die höchste Konzentration fortschrittlicher DRAM-Produktion betrieben. Taiwan fügte durch NANYA Technology und Micron-Betriebe eine sekundäre Wachstumsschicht hinzu, während Japan sowohl als Verbrauchsbasis als auch als Versorgungsbasis für Spezialchemikalienexporteure diente. Infolgedessen kombinierte der Markt für hochreine Chemikalien für die DRAM-Nassbearbeitung in Asien-Pazifik Fabs, Reinigungsinfrastruktur und Exportkapazitäten zu einem eng verknüpften regionalen Cluster.

Nordamerika wird bis 2031 voraussichtlich mit einer CAGR von 12,93 % wachsen und ist damit das am schnellsten wachsende regionale Segment des Marktes für hochreine Chemikalien für die DRAM-Nassbearbeitung. NIST gab an, dass CHIPS for America 39 Milliarden USD an Unterstützung für Halbleiterfertigungsanlagen umfasste, was dazu beitrug, vorgelagerte Materialien und Lieferketteninvestitionen in die Vereinigten Staaten zu ziehen.[3]Nationales Institut für Standards und Technologie, "CHIPS for America," NIST, nist.gov Dies reduziert die asiatische Abhängigkeit nicht schnell, da jede Nasschemikalie noch eine vollständige Reinheits- und Prozessqualifizierung abschließen muss, bevor sie in großem Maßstab eingesetzt werden kann. Dennoch eröffnet die neue Fab- und Verpackungskapazität in den Vereinigten Staaten Raum für lokale Reinigung, Mischung und Logistikunterstützung. Europa blieb in der direkten DRAM-Nachfrage kleiner, aber BASFs Investitionen in Schwefelsäure in Halbleiterqualität und Ammoniumhydroxid in elektronischer Qualität in Ludwigshafen zeigten, dass lokale Nasschemikalienversorgungskapazitäten neben breiteren Halbleiterambitionen aufgebaut wurden.

Der Rest der Welt blieb im absoluten Umsatz innerhalb des Marktes für hochreine Chemikalien für die DRAM-Nassbearbeitung bescheiden. Südostasien war eher als Logistik-, Montage- und Vertriebsschicht relevant als als führende DRAM-Fertigungsbasis. Der Nahe Osten war strategisch als Transitkorridor für fluorierte Ausgangsstoffe bedeutsam, was bedeutete, dass Störungen dort in die globale Materialverfügbarkeit ausstrahlen könnten. Südamerika blieb während des Prognosezeitraums ein vernachlässigbarer Beitragender, da es an fortschrittlicher Speicher-Fab-Infrastruktur mangelte.

Wettbewerbslandschaft

Der Markt für hochreine Chemikalien für die DRAM-Nassbearbeitung zeigte auf der SEMI-Grad-5-Ebene eine moderate Konzentration, wo eine kleine Gruppe von Lieferanten dauerhafte qualifizierte Positionen innehatte. Entegris, Merck KGaA, FUJIFILM Electronic Materials und Stella Chemifa blieben wichtig, da führende Fabs Reinheitskonsistenz, technischen Support und Wechselkostendisziplin schätzten. Unterhalb dieser Obergrenze war der Markt für hochreine Chemikalien für die DRAM-Nassbearbeitung stärker fragmentiert, mit regionalen asiatischen Lieferanten, die bei ausgereiften Knoten für Säuren, Basen und Lösungsmittel im Wettbewerb standen. Dies schuf eine zweischichtige Struktur – eine geprägt durch Qualifizierungstiefe und eine durch den Preis. Es erklärte auch, warum Produkte mit fortschrittlichem Reinheitsgrad eine stärkere Preisdisziplin aufrechterhielten als stärker standardisierte Kategorien.

Merck gab an, dass sein Geschäftsbereich Semiconductor Solutions im Geschäftsjahr 2025 einen Umsatz von 2,5 Milliarden EUR (2,7 Milliarden USD) erzielte, unterstützt durch die Nachfrage nach Materialien für fortschrittliche Knoten, die mit KI-Chipsystemen verbunden sind. BASF kündigte im April 2025 an, in Ludwigshafen eine H₂SO₄-Anlage in Halbleiterqualität und eine NH₄OH-Anlage in elektronischer Qualität zu bauen, was zeigt, wie der Markt für hochreine Chemikalien für die DRAM-Nassbearbeitung gezielte Kapazitäten in der Nähe erwarteter Nachfragezentren anzieht.[4]BASF SE, "BASF investiert in neue Schwefelsäureanlage in Halbleiterqualität in Ludwigshafen," BASF-Pressemitteilung, basf.com Air Liquide S.A. eröffnete im März 2026 seine erste Fertigungsanlage für fortschrittliche Materialien in Taiwan und unterzeichnete dann im Juni 2026 ein bedeutendes Abkommen mit SK Hynix in Südkorea, das seine Position bei kritischen Halbleiterinputs ausbaute. Diese Schritte zeigten, dass Standort, Reinheitskontrolle und langfristige Verträge genauso wichtig waren wie die nominale Produktbreite. Sie unterstrichen auch, wie die Kundennähe zu einem Wettbewerbsinstrument im Markt für hochreine Chemikalien für die DRAM-Nassbearbeitung geworden ist.

Entegris meldete für das Geschäftsjahr 2025 einen Umsatz von 1.799,1 Millionen USD aus seinem Segment Advanced Purity Solutions und hob damit den Wert von Filtrations-, Reinigungs- und Kontaminationskontrollfähigkeiten neben flüssigen Chemikalien hervor. Dies ließ den deutlichsten Weißraum bei maßgeschneiderten Formulierungen nach Grad 5 und bei punktuellen Reinigungsmodellen, die das transportbedingte Kontaminationsrisiko in der Nähe der Fab reduzieren können. Im Markt für hochreine Chemikalien für die DRAM-Nassbearbeitung sind Lieferanten mit gespiegelten Reinigungsnetzwerken in Asien und Nordamerika besser positioniert, um Erwartungen an doppelte Bezugsquellen zu erfüllen, ohne die analytische Konsistenz zu opfern. Der Wettbewerbsdruck wird sich daher wahrscheinlich eher um technischen Service, lokale Verpackung und Qualifizierungsunterstützung als nur um das Gesamtvolumen intensivieren.

Marktführer im Markt für hochreine Chemikalien für die DRAM-Nassbearbeitung

-

Entegris, Inc.

-

Stella Chemifa Corporation

-

Merck KGaA

-

FUJIFILM Corporation

-

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Air Liquide S.A. unterzeichnete einen bedeutenden langfristigen Vertrag mit SK Hynix und verpflichtete sich zu einer Investition von 200 Millionen EUR (232 Millionen USD) zum Bau und Betrieb einer Stickstoffproduktionseinheit in SK Hynix' fortschrittlicher Verpackungsanlage P&T7 in Cheongju, Südkorea, die der HBM-Chipproduktion gewidmet ist. Die Anlage soll Ende 2027 den Betrieb aufnehmen und erweitert den Fußabdruck von Air Liquide S.A. in der koreanischen Lieferkette für Halbleitermaterialien erheblich.

- April 2026: Air Liquide S.A. kündigte eine Investition von 200 Millionen EUR (220 Millionen USD) zum Bau von 2 Industriegasproduktionseinheiten in Hiroshima, Japan, im Rahmen eines neuen langfristigen Abkommens mit einem führenden globalen Halbleiterhersteller an. Die Anlagen werden ultrareines N₂, O₂ und Ar liefern und sollen bis Ende 2028 den Betrieb aufnehmen.

- April 2026: FUJIFILM Corporation gab die Entwicklung des weltweit ersten fluorfreien negativen ArF-Immersionsfotolacks bekannt, der für die Kompatibilität mit fortschrittlichen Knoten in der KI-Halbleiterfertigung ausgelegt ist. Das Unternehmen begann im April 2026 mit der Bereitstellung von Mustern für Kunden und strebt eine frühe Kommerzialisierung nach Kundenbewertungen an.

- März 2026: Air Liquide S.A. eröffnete seine erste großmaßstäbliche Fertigungsanlage für fortschrittliche Materialien in Taichung City, Taiwan – der erste Air-Liquide-Standort in Taiwan, der fortschrittlichen Abscheidungs- und Ätzmaterialien gewidmet ist. Der Schritt stärkte die Präsenz in der Lieferkette über 54 bestehende Halbleiterindustrieanlagen in der Region.

Berichtsumfang zum Markt für hochreine Chemikalien für die DRAM-Nassbearbeitung

Der Markt für hochreine Chemikalien für die DRAM-Nassbearbeitung umfasst die Chemikalien, die bei der Nassreinigung, dem Ätzen, dem Abtragen und der Oberflächenvorbereitung während der Fertigung von dynamischem Direktzugriffsspeicher (DRAM) eingesetzt werden. Der Umfang umfasst ultrahohe Reinheitssäuren, Basen, Lösungsmittel und Spezialformulierungen, die entwickelt wurden, um strenge Anforderungen an die Kontaminationskontrolle bei der Halbleiterfertigung zu erfüllen.

Der Bericht über den Markt für hochreine Chemikalien für die DRAM-Nassbearbeitung ist segmentiert nach Chemikalientyp (Säuren, Basen, Lösungsmittel sowie Oxidationsmittel und Reinigungsmittel), Prozessanwendung (Wafer-Reinigung, Frontend-Oberflächenvorbereitung, Nassätzen, Fotolackentfernung und weitere Prozessanwendungen), Reinheitsgrad (SEMI-Grad 5 [fortgeschrittene DRAM-Knoten], SEMI-Grad 4 [ausgereifte DRAM-Knoten] sowie höhere neu entstehende UHP-Grade/maßgeschneiderte Reinheitsformulierungen), DRAM-Produkttyp (DDR5-DRAM, LPDDR5/LPDDR5X-DRAM, HBM-DRAM, DDR4-DRAM sowie Spezial- und eingebettetes DRAM) und Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Säuren |

| Basen |

| Lösungsmittel |

| Oxidationsmittel und Reinigungsmittel |

| Wafer-Reinigung |

| Frontend-Oberflächenvorbereitung |

| Nassätzen |

| Fotolackentfernung |

| Weitere Prozessanwendungen |

| SEMI-Grad 5 (fortgeschrittene DRAM-Knoten) |

| SEMI-Grad 4 (ausgereifte DRAM-Knoten) |

| Höhere neu entstehende UHP-Grade / maßgeschneiderte Reinheitsformulierungen |

| DDR5-DRAM |

| LPDDR5 / LPDDR5X-DRAM |

| HBM-DRAM |

| DDR4-DRAM |

| Spezial- und eingebettetes DRAM |

| Nordamerika | |

| Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Taiwan | |

| Rest von Asien-Pazifik | |

| Rest der Welt |

| Nach Chemikalientyp | Säuren | |

| Basen | ||

| Lösungsmittel | ||

| Oxidationsmittel und Reinigungsmittel | ||

| Nach Prozessanwendung | Wafer-Reinigung | |

| Frontend-Oberflächenvorbereitung | ||

| Nassätzen | ||

| Fotolackentfernung | ||

| Weitere Prozessanwendungen | ||

| Nach Reinheitsgrad | SEMI-Grad 5 (fortgeschrittene DRAM-Knoten) | |

| SEMI-Grad 4 (ausgereifte DRAM-Knoten) | ||

| Höhere neu entstehende UHP-Grade / maßgeschneiderte Reinheitsformulierungen | ||

| Nach DRAM-Produkttyp | DDR5-DRAM | |

| LPDDR5 / LPDDR5X-DRAM | ||

| HBM-DRAM | ||

| DDR4-DRAM | ||

| Spezial- und eingebettetes DRAM | ||

| Nach Geografie | Nordamerika | |

| Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Taiwan | ||

| Rest von Asien-Pazifik | ||

| Rest der Welt | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für hochreine Chemikalien für die DRAM-Nassbearbeitung im Jahr 2026, und wohin entwickelt er sich bis 2031?

Der Markt wird im Jahr 2026 auf 1,66 Milliarden USD geschätzt und soll bis 2031 einen Wert von 2,89 Milliarden USD erreichen, mit einer CAGR von 11,73 % über den Zeitraum 2026–2031.

Welche Region führt die Nachfrage nach hochreinen Chemikalien für die DRAM-Nassbearbeitung an?

Asien-Pazifik führte im Jahr 2025 mit einem Umsatzanteil von 87,53 %, da der Großteil der globalen DRAM-Produktion weiterhin in Südkorea, Taiwan, Japan und China konzentriert ist.

Welche Chemikalienkategorie hat den größten Anteil bei der DRAM-Nassbearbeitung?

Säuren führten den Mix im Jahr 2025 mit einem Anteil von 41,26 % an, unterstützt durch den wiederkehrenden Einsatz von Flusssäure, H₃PO₄ und H₂SO₄ in Reinigungs- und Ätzabläufen.

Welche Anwendung wächst am schnellsten in den DRAM-Nassbearbeitungslinien?

Die Fotolackentfernung wird bis 2031 voraussichtlich am schnellsten mit einer CAGR von 12,78 % wachsen, da die fortschrittliche Strukturierung die Anzahl der Abtragszyklen pro Wafer erhöht.

Warum verändert HBM die Nachfrage nach Nassbearbeitungschemikalien?

HBM wird bis 2031 voraussichtlich mit einer CAGR von 12,86 % wachsen, und seine TSV- und Hybrid-Bonding-Schritte erfordern fortschrittlichere Reinigungs- und Oberflächenvorbereitungschemikalien pro Wafer.

Was ist die größte Hürde für neue Lieferanten, die in diesen Markt eintreten wollen?

Die größte Hürde ist der lange Qualifizierungszyklus für ultrahohe Reinheit, da Fabs eine umfangreiche analytische, Kompatibilitäts- und Ausbeute-Validierung verlangen, bevor neue Chemikalienbezugsquellen zugelassen werden.

Seite zuletzt aktualisiert am: