Marktgröße und Marktanteil für Hochaltitudeplattformen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

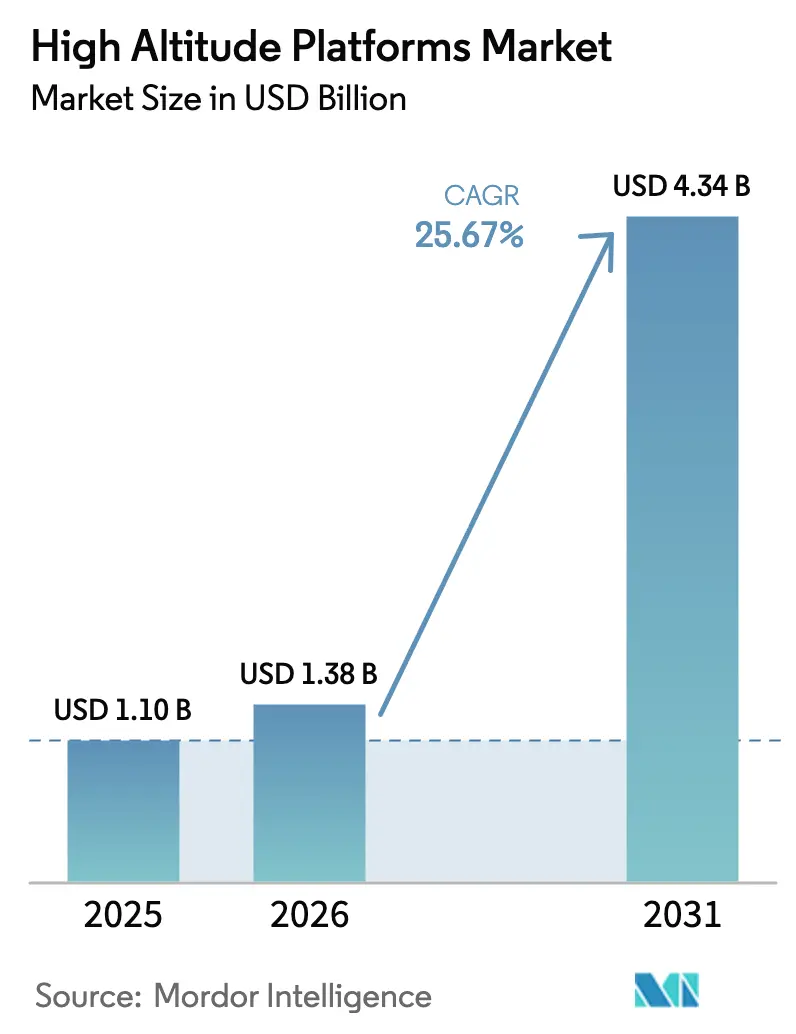

| Marktgröße (2026) | 1.38 Milliarden US-Dollar |

| Marktgröße (2031) | 4.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.67% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hochaltitudeplattformen von Mordor Intelligence

Die Marktgröße für Hochaltitudeplattformen wird im Jahr 2026 auf 1,38 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 1,1 Milliarden USD, mit Prognosen für 2031 von 4,34 Milliarden USD, was einem Wachstum von 25,67 % CAGR über den Zeitraum 2026–2031 entspricht. Zwei strukturelle Kräfte – die rasche 5G-Verdichtung und zunehmende Mandate zur Klimaüberwachung – verschaffen Plattformbetreibern eine klare Wachstumsperspektive. Telekommunikationsanbieter sehen stratosphärische Relaisstationen als schnellen Weg zur Schließung von Versorgungslücken im ländlichen Raum, während Regierungsbehörden auf persistente Sensorik für Verteidigungs-, Umwelt- und Notfalleinsätze angewiesen sind. Ausdauerfortschritte bei solarbetriebenen Flugzeugzellen senken die Betriebskosten, und eine entstehende Softwareschicht wandelt rohe Flugdaten in verwertbare Erkenntnisse um – beides steigert den Return on Investment für kommerzielle Käufer. Hardwaredesigns, die einst auf Demonstrationen beschränkt waren, treten nun in zertifizierte Produktionsläufe ein, ein Übergang, der durch Verteidigungsprogramme beschleunigt wird, die frühzeitige Entwicklungsrisiken absorbieren. Eine Konsolidierung ist im Gange, da Luft- und Raumfahrtkonzerne agile Start-ups übernehmen, um geistiges Eigentum zu sichern und die Plattformzertifizierung zu beschleunigen.

Wichtigste Erkenntnisse des Berichts

- Nach Plattformtyp führten solarbetriebene Starrflügel-UAVs mit einem Marktanteil von 45,62 % am Markt für Hochaltitudeplattformen im Jahr 2025, während Hybrid-Luftschiffe mit einer CAGR von 27,15 % bis 2031 das schnellste Wachstum verzeichneten.

- Nach Anwendung entfielen 38,05 % der Marktgröße für Hochaltitudeplattformen im Jahr 2025 auf Telekommunikation und 5G-Backhaul, während Umwelt- und Klimaüberwachung bis 2031 mit einer CAGR von 27,20 % wächst.

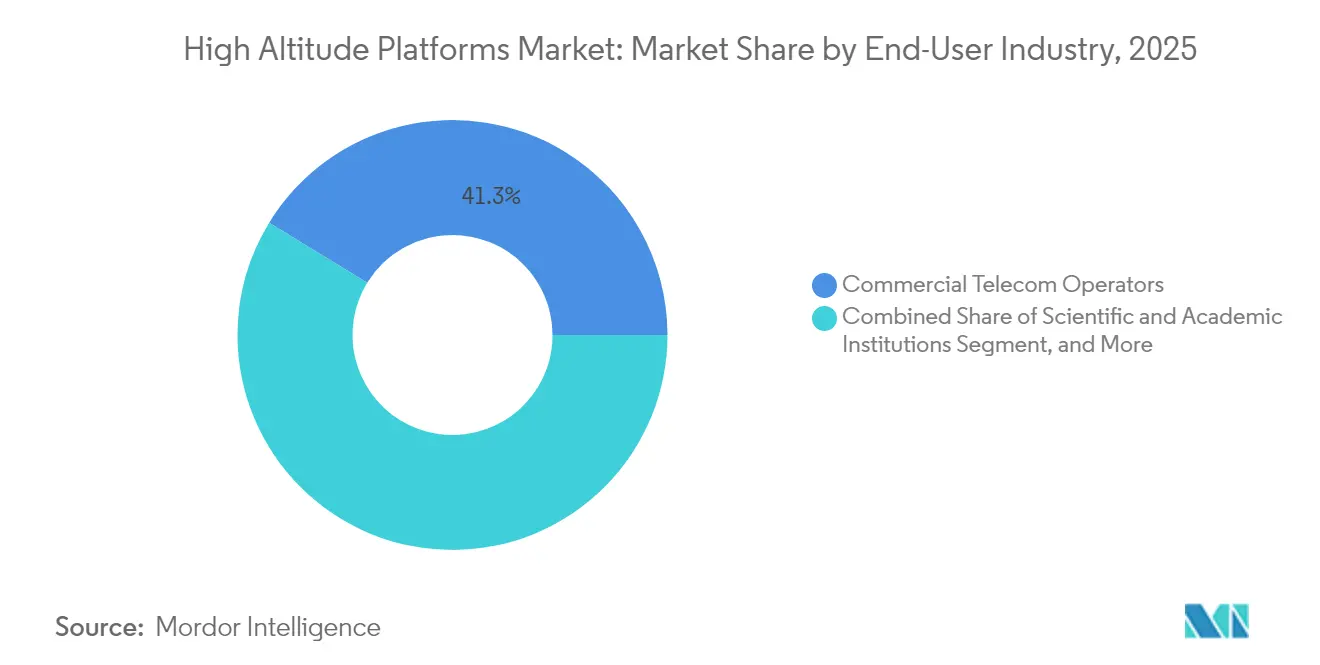

- Nach Endnutzer hielten kommerzielle Telekommunikationsbetreiber im Jahr 2025 einen Umsatzanteil von 41,25 %, und wissenschaftliche Einrichtungen werden voraussichtlich bis 2031 mit einer CAGR von 28,40 % expandieren.

- Nach Komponente entfielen 31,85 % der Ausgaben im Jahr 2025 auf Luftfahrzeug-Hardware; Software- und Analysedienste werden jedoch voraussichtlich bis 2031 mit einer CAGR von 28,05 % wachsen.

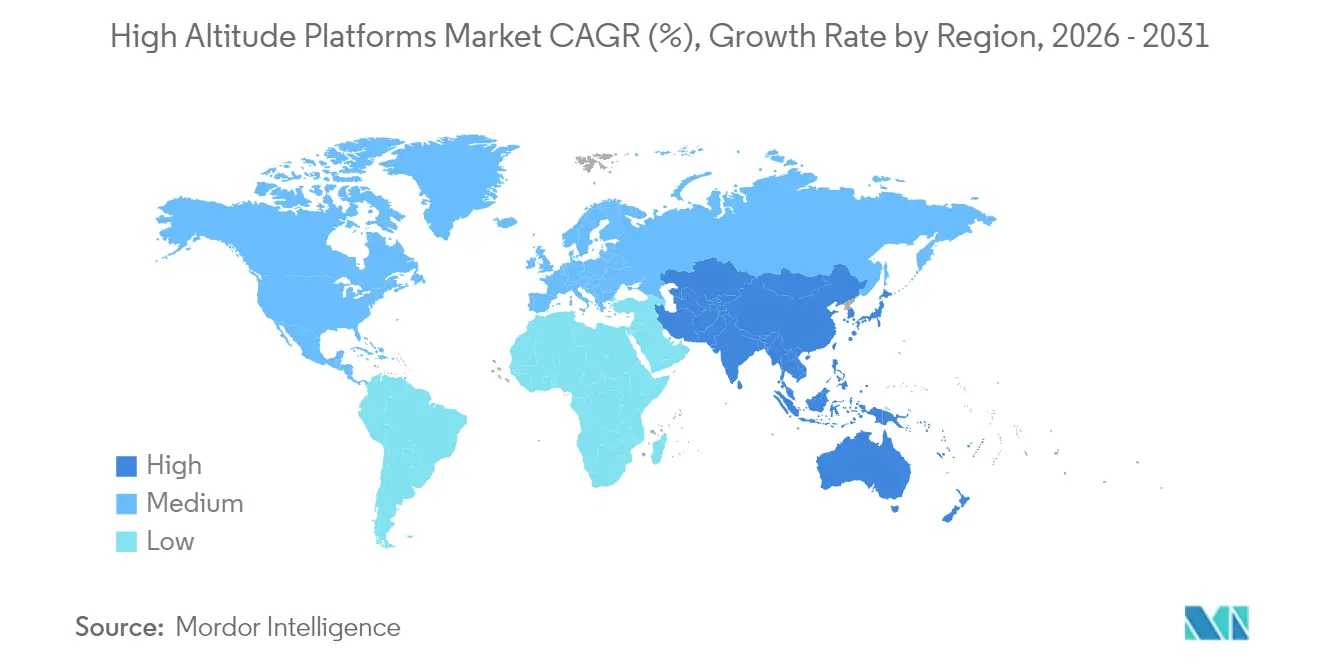

- Nach Geografie entfielen 35,05 % des Umsatzes im Jahr 2025 auf Nordamerika, und die Region Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 28,90 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Hochaltitudeplattformen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Bedarf an 5G/6G-Abdeckungsausbau | +4.20% | Global, mit frühen Gewinnen in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Nachfrage nach Aufklärung und Überwachung in umkämpften Lufträumen | +3.80% | Nordamerika und Europa, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Kostengünstigere persistente Erdbeobachtungs- und Fernerkundungsalternativen | +3.10% | Global, mit früher Einführung in wissenschaftlichen Einrichtungen | Mittelfristig (2–4 Jahre) |

| Fortschritte bei hochdichten Solar- und Batterietechnologien | +2.90% | Global, mit Fertigungskonzentration in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Regulatorische Freigabe des stratosphärischen Spektrums | +2.70% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Mandate zur Klimawandelüberwachung | +2.40% | Global, mit Schwerpunkt auf Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Bedarf an 5G/6G-Abdeckungsausbau

Mobilfunkbetreiber müssen Versorgungslücken im ländlichen Raum schließen, ohne Glasfaser-Backhaul aufzubauen, weshalb sie stratosphärische Relaisstationen einsetzen, die Direktsignale an Endgeräte liefern und dadurch Turmbudgets reduzieren. NTT DOCOMOs Kapitalbeteiligung in Höhe von 100 Millionen USD an AALTO HAPS ist ein Beispiel für betreibergeführte Finanzierung, die den kommerziellen Servicestart beschleunigt.[1]Peter B. de Selding, „Stratosphärisches Plattform-Start-up AALTO sammelt 100 Millionen USD ein”, SpaceIntelReport, 3. Juni 2024, spaceintelreport.com Das indonesische Turmunternehmen Mitratel plant ähnliche Einsätze – ein frühes Indiz dafür, dass Schwellenmärkte direkt auf luftgestütztes Backhaul umsteigen werden. Das Geschäftsmodell wird stärker, da Solarsysteme die Energiekosten senken und Cloud-Orchestrierung Flugrouten automatisiert, sodass Betreiber national mit weniger Bodenpersonal skalieren können. Da das Spektrum nun gemäß den ITU-WRC-23-Regeln zugeteilt ist, haben Betreiber regulatorische Klarheit für den Abschluss langfristiger Serviceverträge. Zusammen positionieren diese Faktoren stratosphärische Systeme als den kostengünstigsten Ansatz pro Bit für die Abdeckung abgelegener Gebiete in den nächsten zwei Jahren.

Anstieg der Nachfrage nach Aufklärung und Überwachung in umkämpften Lufträumen

Verteidigungsministerien benötigen persistente Sensorik oberhalb von Raketenabwehrhöhen, jedoch unterhalb von Satellitenorbits. Die US-Armee-Programme HADES und das britische Projekt Aether liefern diese Fähigkeit, indem sie einjährige Demonstrationen von Mehrfachsensor-Nutzlasten finanzieren, die elektronische Sender in gesperrten Zonen identifizieren. Die stratosphärische Verweilzeit übertrifft die herkömmlicher UAVs und verlängert Missionsfenster auf Wochen, was die Anzahl der Einsätze und die Besatzungsermüdung reduziert. Militärs schätzen auch die geringere Signatur im Vergleich zu Satelliten in niedrigen Erdumlaufbahnen, was die Entdeckung durch Gegner einschränkt. NATO-Verbündete haben reagiert, indem sie EuroHAPS mitfinanzieren, eine Initiative für Hybrid-Luftschiffe mit einem Volumen von 43 Millionen EUR, die die Forschungs- und Entwicklungskosten auf 21 Partner verteilt und gemeinsame Standards für sichere Kommunikationsverbindungen schaffen soll. Diese Maßnahmen werden das Beschaffungsvolumen mittelfristig steigern.

Kostengünstigere persistente Erdbeobachtungs- und Fernerkundungsalternativen

Forschungseinrichtungen und Katastrophenschutzgruppen benötigen nahezu kontinuierliche Bildgebung, können sich jedoch keine großen Satellitenkonstellationen leisten. Sceyes Vereinbarung mit der NASA und dem USGS veranschaulicht, wie ein einzelnes stratosphärisches Fahrzeug hochauflösende Daten zu einem Bruchteil der Kosten von Satelliten-Revisiten liefern kann.[2]Sceye, „Sceye kooperiert mit NASA und USGS”, Sceye, 7. November 2024, sceye.com Kontinuierliche Präsenz ermöglicht die Erkennung von Methanlecks, die Verfolgung von Waldbränden und die Messung des Gletscherrückgangs, wodurch Umweltinformationen erzeugt werden, die Satelliten nur alle paar Tage erfassen. Da die Plattform wochenlang stationär über einer Region verbleiben kann, reduziert sie Datenlücken während bewölkter Perioden, die die optische Satellitenerfassung behindern. Die Beschaffungsbereitschaft steigt daher bei öffentlichen Klimaprogrammen und Versicherungsunternehmen, die Wetterrisiken bepreisen, was die Einführung in den nächsten vier Jahren antreibt.

Fortschritte bei hochdichten Solar- und Batterietechnologien

Neue Photovoltaikzellen überschreiten eine Effizienz von 30 %, und Lithium-Schwefel-Batterien weisen die doppelte bisherige Energiedichte auf, sodass Plattformen Energie ernten und speichern können, die Nachtzyklen abdeckt. Sceyes diurnaler Flug im Jahr 2024 demonstrierte kontinuierliches stratosphärisches Stationshalten ohne Treibstoff – ein Meilenstein, der wiederkehrende Betankungsfahrten eliminiert und die Betriebskosten halbiert.[3]Sceye, „Zukunft der nicht-terrestrischen Infrastruktur”, Sceye, 20. September 2024, sceye.com Effiziente Energieversorgung bedeutet schwerere Nutzlasten oder längeres Verweilen ohne Gewichtsstrafe. Komponentenlieferanten, die in Japan, Südkorea und China konzentriert sind, skalieren die Zellenproduktion hoch, was langfristig eine Senkung der Kosten pro Watt um 15 % erwarten lässt. Diese Fortschritte erweitern Missionsprofil von einfachen Relais zu komplexen Mehrfachsensor-Operationen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zuverlässigkeits- und Überlebensfähigkeitsprobleme stratosphärischer Plattformen | -2.80% | Global, mit stärkeren Auswirkungen in Regionen mit extremem Klima | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Flugsicherung und Spektruminterferenz | -2.10% | Global, mit regulatorischer Komplexität in Regionen mit dichtem Luftraum | Kurzfristig (≤ 2 Jahre) |

| Hohe anfängliche Investitionskosten im Vergleich zu Satelliten und LEO-Konstellationen | -1.90% | Global, mit Kostensensitivität in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel im Bereich stratosphärischer Flugoperationen | -1.60% | Global, mit akutem Mangel in spezialisierten technischen Rollen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zuverlässigkeits- und Überlebensfähigkeitsprobleme stratosphärischer Plattformen

Extreme Kälte, Strahlung und Jetstream-Turbulenzen belasten Flugzeugzellen über die typischen Auslegungsgrenzen eines UAV hinaus. Ungeplante Abstiege führen zum Totalverlust des Vermögenswerts, weshalb Versicherer hohe Prämien verlangen und damit Eintrittsbarrieren erhöhen. Betreiber bekämpfen dies durch Redundanzen; zusätzliches Gewicht reduziert jedoch die Nutzlastmarge und verzögert die Zertifizierung. Zuverlässigkeitsnachweise sind noch spärlich, was einige kommerzielle Kunden dazu veranlasst zu warten, bis mehrjährige Leistungsdaten vorliegen, was die Einführung mittelfristig dämpft.

Bedenken hinsichtlich Flugsicherung und Spektruminterferenz

Zivile Luftfahrtbehörden müssen langsam fliegende Plattformen integrieren, die über 60.000 Fuß schweben und dennoch vertikale Korridore mit Aufstiegs- und Abstiegspfaden teilen. Die Federal Communications Commission lehnte es ab, dedizierte HAPS-Regeln für die 70-, 80- und 90-GHz-Bänder zu erlassen, sodass Befürworter auf Ad-hoc-Ausnahmegenehmigungen angewiesen sind, die die Genehmigungszeiträume verlängern.[4]Federal Communications Commission, „Modernisierung der 70-, 80- und 90-GHz-Bänder”, Federal Register, 29. April 2024, federalregister.gov Die Koordinierung des Spektrums mit bestehenden Diensten erfordert komplexe Studien und internationale Benachrichtigungen, was Ressourcen verbraucht und Terminrisiken für frühe Einsätze einführt. Bis ein harmonisierter Rahmen ausgereift ist, verhängen einige Regionen enge Korridorbeschränkungen, die die Abdeckungsbereiche der Plattformen einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattformtyp: Solarenergie treibt die Ausdauerrevolution voran

Solarbetriebene Starrflügelflugzeuge leisteten 2025 den größten Beitrag zur Marktgröße für Hochaltitudeplattformen und machten 45,62 % des Umsatzes aus, was auf ihre mehrtägige Ausdauer und niedrigeren Energiekosten zurückzuführen ist. Airbus Zephyr demonstrierte mehrere 25-tägige Flüge und überzeugte Telekommunikationsbetreiber davon, dass ein einmonatiges Verweilen kommerziell realisierbar ist. Die Zephyr- und BAE-PHASA-35-Linien sind in die Kleinserienfertigung eingetreten, was zu einem sinkenden Stückpreis führt, da Lieferanten die Verbundflügelherstellung hochskalieren. Die Unterkategorie der Hybrid-Luftschiffe wächst am schnellsten mit einer CAGR von 27,15 %, da Auftrieb schwerere Mehrfachsensor-Arrays trägt, was ISR-Missionen zugute kommt, die Weitwinkelradar erfordern. Thales Stratobus und der EuroHAPS-Demonstrator tragen jeweils eine Nutzlast von über 250 kg und sind damit attraktiv für staatliche Wissenschaftsprogramme. Im Prognosezeitraum werden solarbetriebene Starrflügelflugzeuge Volumenführer bleiben, während Hybrid-Luftschiffe die Nischennachfrage nach schwerem Heben abdecken, die Satelliten nicht erfüllen können.

Die Plattformauswahl hängt nun von Flugdauer, Nutzlastmasse und regulatorischem Weg ab. Solardesigns bestehen Umwelttests schneller, da sie keine Emissionen erzeugen und einen minimalen akustischen Fußabdruck haben – Faktoren, die Genehmigungszyklen in Schutzgebieten verkürzen. Hybrid-Luftschiffe akzeptieren langsamere Zertifizierungsfortschritte im Austausch für unübertroffene Tragfähigkeit, was gebündelte Telekommunikations- und Radarnutzlasten auf einem einzigen Rumpf ermöglicht. Die Nachfrage nach Fesselballons und Ballons bleibt für Sichtlinien-Video und Wettersonden-Arbeit stabil, weist jedoch nicht die Wachstumsdynamik auf, die bei unbemannten Luftfahrzeugen zu beobachten ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Klimaüberwachung beschleunigt sich über Konnektivität hinaus

Telekommunikation machte 2025 noch immer 38,05 % des Marktanteils für Hochaltitudeplattformen aus, was den dringenden Bedarf an 5G-Backhaul in Gebieten widerspiegelt, in denen terrestrische Türme blockiert sind. Direkt-zu-Gerät-Tests in Indonesien und Mexiko validierten das Servicemodell, und Roaming-Vereinbarungen mit Satellitenbetreibern reduzieren das Risiko für Mobilfunkbetreiber. Dennoch expandiert die Umwelt- und Klimaüberwachung mit der schnellsten Rate von 27,20 % CAGR, unterstützt durch öffentliche Finanzierung, die hohe zeitliche Auflösung belohnt. Staatliche Klimagesetze in den Vereinigten Staaten und der Europäischen Union stellen Fördermittel für die Kartierung von Methanfahnen und die Frühwarnung vor Waldbränden bereit – Missionen, die stratosphärische Fahrzeuge aufgrund ihres kontinuierlichen Verweilens besser als Polarsatelliten erfüllen.

Aufklärung und Überwachung bleiben integraler Bestandteil, insbesondere für die maritime Grenzüberwachung, wo lange Beobachtungszeiten die Schiffsidentifizierung vereinfachen. Erdbeobachtungsbilder profitieren von bordeigenen Edge-Prozessoren, die Daten vor der Downlink-Übertragung komprimieren und Bandbreite sparen. Präzisionsnavigation bleibt klein, aber strategisch wichtig und bietet Timing-Backup in GNSS-gestörten Zonen. Da die Missionsdiversität zunimmt, bündeln Dienstleister Mehrmieter-Nutzlasten und erzielen zusätzliche Einnahmen pro Flugzeugzelle.

Nach Endnutzerbranche: Wissenschaftliche Einrichtungen treiben Innovation voran

Kommerzielle Telekommunikationsbetreiber führten die Ausgaben 2025 mit 41,25 % an, getrieben durch die niedrigeren Gesamtbetriebskosten im Vergleich zu Glasfaser in dünn besiedelten Gebieten. Sie schließen mehrjährige Kapazitätsleasingverträge ab, die Plattformunternehmen bei der Sicherung von Baukrediten helfen. Wissenschaftliche und akademische Einrichtungen verzeichnen eine CAGR von 28,40 %, da Fördermittel nun die nachhaltige Probenahme atmosphärischer Chemie und die Kartierung von Treibhausgasen priorisieren. Sceyes Vereinbarung mit dem USGS zeigt das Modell: eine öffentliche Forschungsmission wird mit einem privaten Plattformanbieter kombiniert.

Verteidigungs- und Heimatschutzkunden bleiben beständigere Käufer und bevorzugen robuste Flugzeugzellen und sichere Datenleitungen. Staatliche Katastrophenschutzbehörden nutzen stratosphärische Fahrzeuge auch zur Wiederherstellung der Kommunikation nach Hurrikanen und nutzen dabei deren schnelle Start- und Verlegungsfähigkeiten. Dieser erweiterte Endnutzermix schützt Lieferanten vor Schwankungen in einem einzelnen Sektor und treibt die Softwareentwicklung voran, die auf unterschiedliche Nutzlasten zugeschnitten ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Softwareanalyse transformiert die Wertschöpfung

Luftfahrzeug-Hardware dominierte die Ausgaben 2025 noch immer mit 31,85 %, aber das Wachstum verlangsamte sich, da sich Designzyklen stabilisierten und Teile in die wiederholbare Fertigung übergingen. Software- und Analysedienste werden voraussichtlich um 28,05 % pro Jahr steigen und Sensorausgaben in Produkte wie Methanheatmaps oder Spektrumüberlastungs-Dashboards umwandeln. Die Marktgröße für Hochaltitudeplattformen im Bereich Software stieg stark an, nachdem Aerostar seine Thunderstorm-Missionsplanungssuite veröffentlichte, die Routenaktualisierungen basierend auf Wetterfeeds automatisiert.

Nutzlastinstrumente werden kleiner, gewinnen aber an Auflösung, sodass Betreiber Kameras durch synthetische Aperturradare mitten in der Mission über modulare Schächte austauschen können. Fortschritte bei Energie und Antrieb entstehen durch leichte Galliumarsenid-Panels und Lithium-Schwefel-Akkus aus Japan und Südkorea. Die Bodensteuerung verlagert sich auf Cloud-Hosts, was feste Anlagen an Betreiberstandorten reduziert und die Fernplanung von Besatzungen ermöglicht.

Geografische Analyse

Nordamerika erwirtschaftete 35,05 % des Umsatzes im Jahr 2025, angetrieben durch US-Verteidigungs-RDT&E-Verträge und experimentelle Lizenzen der Federal Communications Commission, die Spektrumnutzungsrisiken mindern. Der Nationale Spektrumstrategie-Umsetzungsplan sah Studien für dynamisches Sharing vor, die stratosphärische Systeme ausdrücklich erwähnen. Sceye sicherte sich eine Bewertung von 525 Millionen USD in seiner Series-C-Runde, was das Anlegervertrauen in der Region signalisiert. Kanada unterstützt Waldbrandüberwachungsmissionen über borealen Wäldern, und Mexiko evaluiert die Telekommunikationsabdeckung entlang Küstenkorridoren. Robuste Luft- und Raumfahrt-Lieferketten in Arizona, Alabama und Quebec gewährleisten schnelle Abwicklung bei Programmänderungen.

Die Region Asien-Pazifik ist die am schnellsten wachsende Arena mit einer CAGR von 28,90 %. Die japanische Konsortiumsfinanzierung von AALTO HAPS und Südkoreas Spektrumplan 2024–2027, der Bänder für experimentelle Flüge reserviert, stärken ein unterstützendes politisches Umfeld. Chinas umfassendere Strategie für die Niedrigaltitudenwirtschaft listet Hybrid-Luftschiff-Korridore in Guangdong und Hainan auf, während Indien Technologietransfervereinbarungen für die gemeinsame Plattformmontage aushandelt. Inselstaaten wie Indonesien suchen unmittelbare Telekommunikationsvorteile, und ihre Geografie macht stratosphärische Einsätze wirtschaftlicher als Unterseekabelabzweigungen.

Europa verzeichnet eine stetige Einführung, verankert durch das EuroHAPS-Projekt und das britische Projekt Aether. Die Ziele des Grünen Deals der Europäischen Union betonen die Bedeutung kontinuierlicher Umweltdaten, und die Europäische Agentur für Flugsicherheit arbeitet an gemeinsamen Lufttüchtigkeitsleitlinien, die länderübergreifende Missionen vereinfachen. Das Deutsche Zentrum für Luft- und Raumfahrt validierte 2024 die Waldbrandbildgebung mit seiner MACS-HAP-Kamera über Griechenland, was auf kommerzielle Nachfrage nach landwirtschaftlicher Analytik hindeutet. Gemeinsame Beschaffung bündelt die Nachfrage kleinerer Staaten und verschafft Lieferanten einen größeren kombinierten adressierbaren Markt.

Wettbewerbslandschaft

Der Markt weist eine moderate Fragmentierung auf, obwohl die Akquisitionsdynamik zunimmt. Airbus hat AALTO ausgegliedert, um externes Kapital anzuziehen und gleichzeitig den Designeinfluss zu behalten. Thales Alenia Space kooperiert mit dem L-Band-Satellitenbetreiber Inmarsat, um stratosphärische Repeater auf bestehende Orbitalflotten aufzusetzen. AeroVironment integriert Edge-KI-Chips von Qualcomm, um sich durch bordeigene Verarbeitung zu differenzieren.

Der Technologiewettbewerb konzentriert sich auf Ausdauer und Nutzlastflexibilität. Neue Marktteilnehmer wie Sceye verwenden proprietäre laminierte Verbundhüllen, die die Masse reduzieren und monatelanges Stationshalten ermöglichen, und fordern damit Legacy-Flugzeugzellen aus Aluminiumholmen heraus. Softwarefähigkeiten sind nun entscheidend, und Anbieter, die Flugsteuerung, Datenfusion und API-Zugang kombinieren, erhalten Premiumverträge.

Joint Ventures proliferieren, um die Kompetenzen der Luft- und Raumfahrt- und Telekommunikationsbranche zu verbinden. Raven Industries und Nokia arbeiteten an einem Prototyp für eine Direktverbindung zu Endgeräten zusammen, der 50 Mbit/s Downstream über dem ländlichen South Dakota erreichte und damit demonstrierte, dass multidisziplinäre Expertise eine schnellere Kommerzialisierung ermöglicht. Lieferanten, die keine integrierten Lösungen anbieten können, riskieren, von der Wachstumsstufe ausgeschlossen zu werden und zu Komponentenunterlieferanten zu werden.

Branchenführer im Markt für Hochaltitudeplattformen

Airbus Defence and Space GmbH

Thales Alenia Space France SAS

AeroVironment, Inc.

HAPSMobile Inc.

Sceye Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Sceye unterzeichnete eine Partnerschaft mit der NASA und dem USGS zur Lieferung hochauflösender Klimadaten und nutzte dabei die stratosphärische Persistenz zur Kartierung von Methan-Superemittenten, was seine Umweltkundenbasis erweitert.

- Oktober 2024: Mira Aerospace stellte zwei stratosphärische Nutzlasten für Einsätze im Nahen Osten vor und signalisierte damit geografische Expansion und Diversifizierung über Telekommunikation hinaus in die Umweltbildgebung.

- September 2024: Sceye absolvierte einen mit erneuerbarer Energie betriebenen diurnalen Flug, eliminierte Betankungszyklen und validierte unbegrenztes Verweilen – ein wichtiger Meilenstein für die Erreichung von Kostenparität mit Satelliten.

- Juni 2024: AALTO HAPS sicherte sich 100 Millionen USD von einem japanischen Konsortium unter der Führung von NTT DOCOMO und finanzierte damit kommerzielle Serviceerprobungen in Asien. Die Vereinbarung gewährt Betreibern frühzeitigen Zugang zu Backhaul-Kapazität und positioniert AALTO für einen schnellen Markteintritt.

Berichtsumfang des globalen Markts für Hochaltitudeplattformen

| Solarbetriebene Starrflügel-UAV |

| Gefesselter Fesselballon |

| Ungefesselter Ballon |

| Hybrid-Luftschiff |

| Telekommunikation und 5G-Backhaul |

| Aufklärung, Überwachung und Erkundung (ISR) |

| Erdbeobachtung und Fernerkundung |

| Umwelt- und Klimaüberwachung |

| Navigation und Positionierung |

| Kommerzielle Telekommunikationsbetreiber |

| Verteidigungs- und Heimatschutzbehörden |

| Regierung und öffentliche Sicherheit |

| Wissenschaftliche und akademische Einrichtungen |

| Plattform-Luftfahrzeug-Hardware |

| Nutzlastinstrumente |

| Energie- und Antriebssysteme |

| Bodenleitzentralen |

| Software- und Analysedienste |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Plattformtyp | Solarbetriebene Starrflügel-UAV | ||

| Gefesselter Fesselballon | |||

| Ungefesselter Ballon | |||

| Hybrid-Luftschiff | |||

| Nach Anwendung | Telekommunikation und 5G-Backhaul | ||

| Aufklärung, Überwachung und Erkundung (ISR) | |||

| Erdbeobachtung und Fernerkundung | |||

| Umwelt- und Klimaüberwachung | |||

| Navigation und Positionierung | |||

| Nach Endnutzerbranche | Kommerzielle Telekommunikationsbetreiber | ||

| Verteidigungs- und Heimatschutzbehörden | |||

| Regierung und öffentliche Sicherheit | |||

| Wissenschaftliche und akademische Einrichtungen | |||

| Nach Komponente | Plattform-Luftfahrzeug-Hardware | ||

| Nutzlastinstrumente | |||

| Energie- und Antriebssysteme | |||

| Bodenleitzentralen | |||

| Software- und Analysedienste | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Hochaltitudeplattformen?

Die Marktgröße für Hochaltitudeplattformen beträgt 1,38 Milliarden USD im Jahr 2026.

Wie schnell wird der Markt bis 2031 voraussichtlich wachsen?

Der Markt wird voraussichtlich bis 2031 auf 4,34 Milliarden USD expandieren, was einer CAGR von 25,67 % entspricht.

Welcher Anwendungsbereich wird voraussichtlich am schnellsten wachsen?

Umwelt- und Klimaüberwachung wächst bis 2031 mit einer CAGR von 27,20 %.

Welche Region wird das höchste Wachstum verzeichnen?

Asien-Pazifik führt mit einer CAGR von 28,90 % bis 2031.

Wer sind die führenden Unternehmen in diesem Bereich?

Airbus Defence and Space, Thales Alenia Space, AeroVironment, Sceye und AALTO HAPS sind prominente Akteure mit vielfältigen Plattformangeboten.

Warum investieren Telekommunikationsbetreiber in stratosphärische Systeme?

Stratosphärische Plattformen liefern 5G-Abdeckung in abgelegenen Gebieten zu niedrigeren Kosten als terrestrische Türme und vermeiden den Bedarf an teurem Glasfaser-Backhaul.

Seite zuletzt aktualisiert am: