Marktgröße und Marktanteil für Kräuterzahnpasta

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

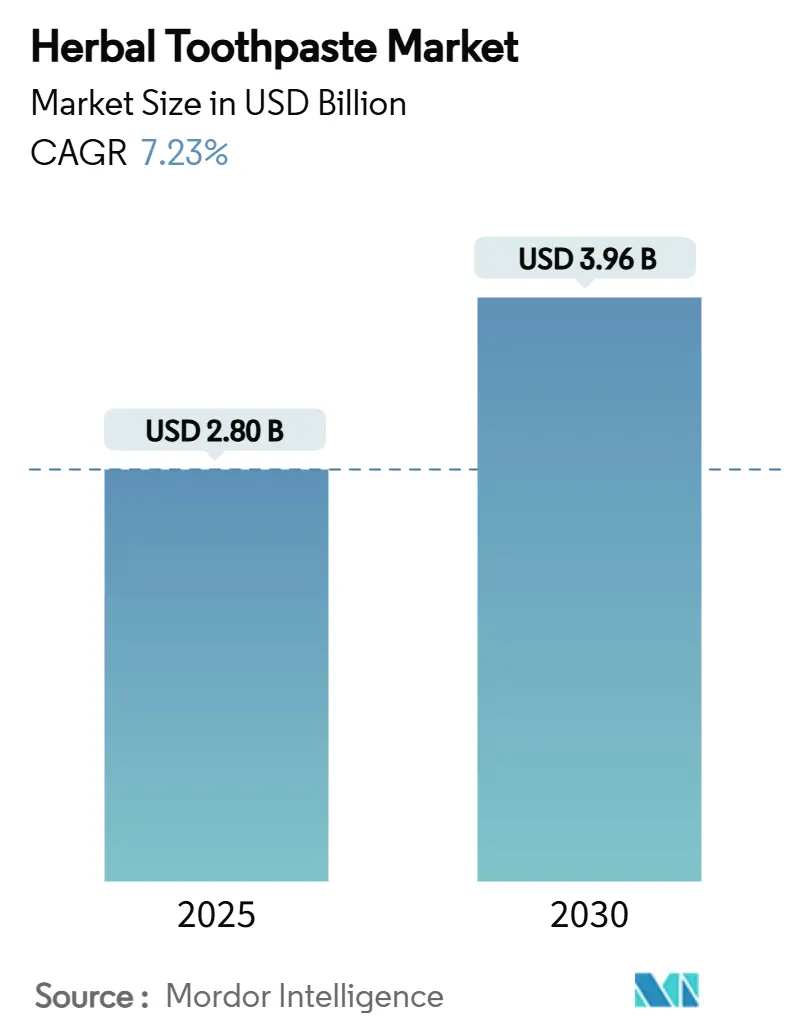

| Marktgröße (2025) | 2.80 Milliarden US-Dollar |

| Marktgröße (2030) | 3.96 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.23% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kräuterzahnpasta von Mordor Intelligence

Die globale Marktgröße für Kräuterzahnpasta erreichte im Jahr 2025 einen Wert von 2,8 Milliarden USD und soll bis 2030 auf 3,96 Milliarden USD bei einem CAGR von 7,23 % anwachsen, was eine entscheidende Verlagerung der Verbraucher hin zu natürlichen Mundpflegelösungen widerspiegelt. Die verstärkte Überprüfung synthetischer Zusatzstoffe, insbesondere Natriumlaurylsulfat (SLS) und Triclosan, veranlasst Hersteller dazu, botanisch gewonnene Wirkstoffe hervorzuheben, die sowohl Wirksamkeits- als auch Sicherheitserwartungen erfüllen. Asien-Pazifik führt den Kategorieerlös an, begünstigt durch eine tiefe kulturelle Affinität zur traditionellen Medizin und die staatliche Unterstützung ayurvedischer und traditionell-chinesischer Medizinpraktiken. Die politisch getriebenen Beschränkungen Europas für Triclosan und SLS beschleunigen Substitutionstrends, während nordamerikanische Verbraucher die Premiumisierung vorantreiben, indem sie sich zu fluoridfreien, pflanzenbasierten Angeboten hingezogen fühlen. Digitale Direct-to-Consumer-Marken stärken die Marktdynamik, indem sie die Wissenslücke verringern und eine schnelle Einführung innovativer Darreichungsformen wie Tabletten und Streifen ermöglichen. Der zunehmende Wettbewerb wird durch fragmentierte Marktanteilsverteilungen ausgeglichen, die ausreichend Spielraum für eine differenzierte Positionierung rund um Nachhaltigkeit, Aufhellung und pädiatrische Sicherheit lassen.

Wichtigste Erkenntnisse des Berichts

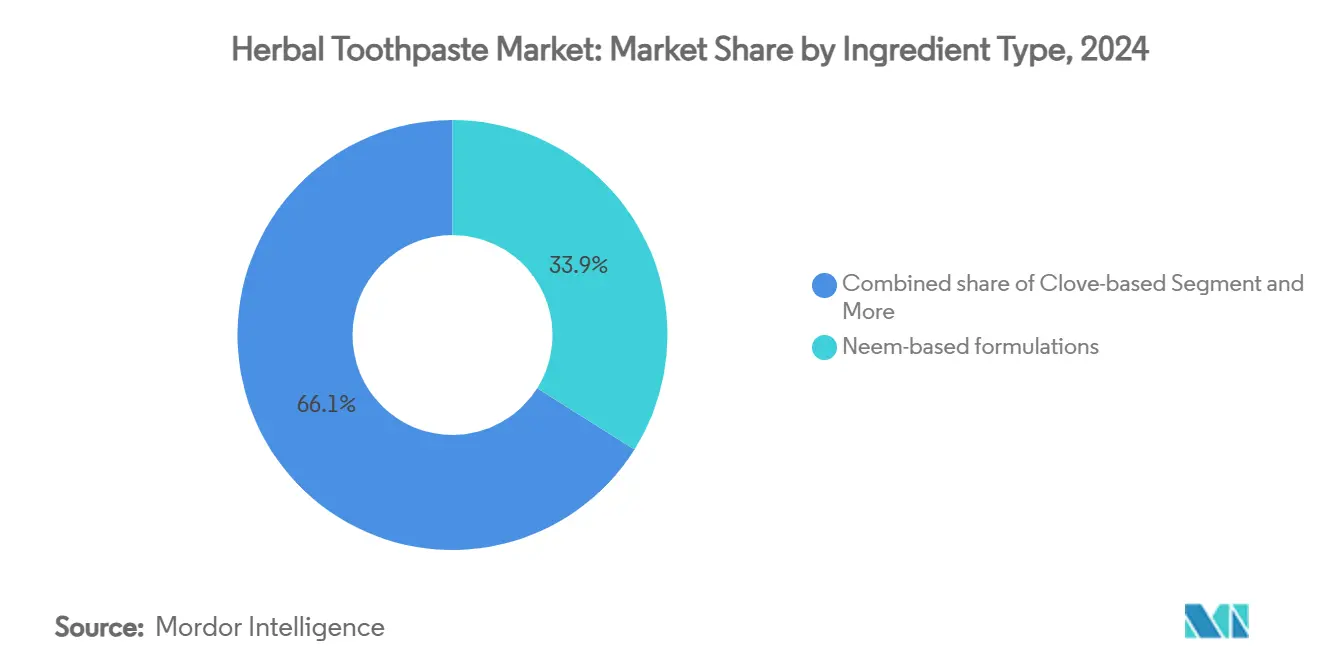

- Nach Inhaltsstofftyp dominierte Neem mit einem Marktanteil von 34,27 % am Markt für Kräuterzahnpasta im Jahr 2024; Kräuterzahnpasten auf Basis von Aktivkohle und Bambussalz verzeichnen bis 2030 einen CAGR von 8,10 %.

- Nach Form hielt herkömmliche Paste im Jahr 2024 einen Anteil von 65,13 % an der Marktgröße für Kräuterzahnpasta, während Tabletten und Streifen bis 2030 mit einem CAGR von 9,37 % wachsen.

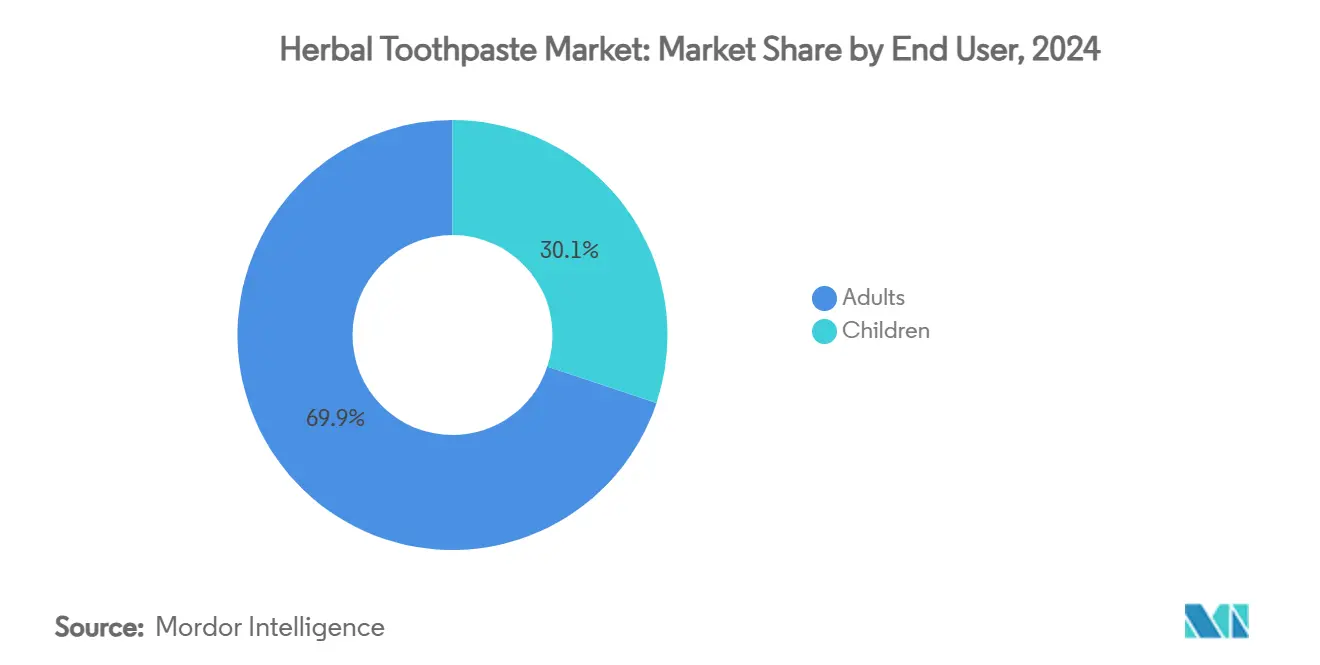

- Nach Endverbraucher erzielten Erwachsene im Jahr 2024 einen Umsatzanteil von 70,58 %; das Kindersegment ist auf dem Weg zu einem CAGR von 7,63 % bis 2030, gestützt durch wachsende Bedenken hinsichtlich der Fluoridexposition bei Kindern.

- Nach Vertriebskanal sicherten sich Hypermärkte und Supermärkte im Jahr 2024 einen Anteil von 44,37 % am Kategorieabsatz, während der Online-Handel mit einem CAGR von 8,64 % am schnellsten wächst, da sich D2C-Modelle verbreiten.

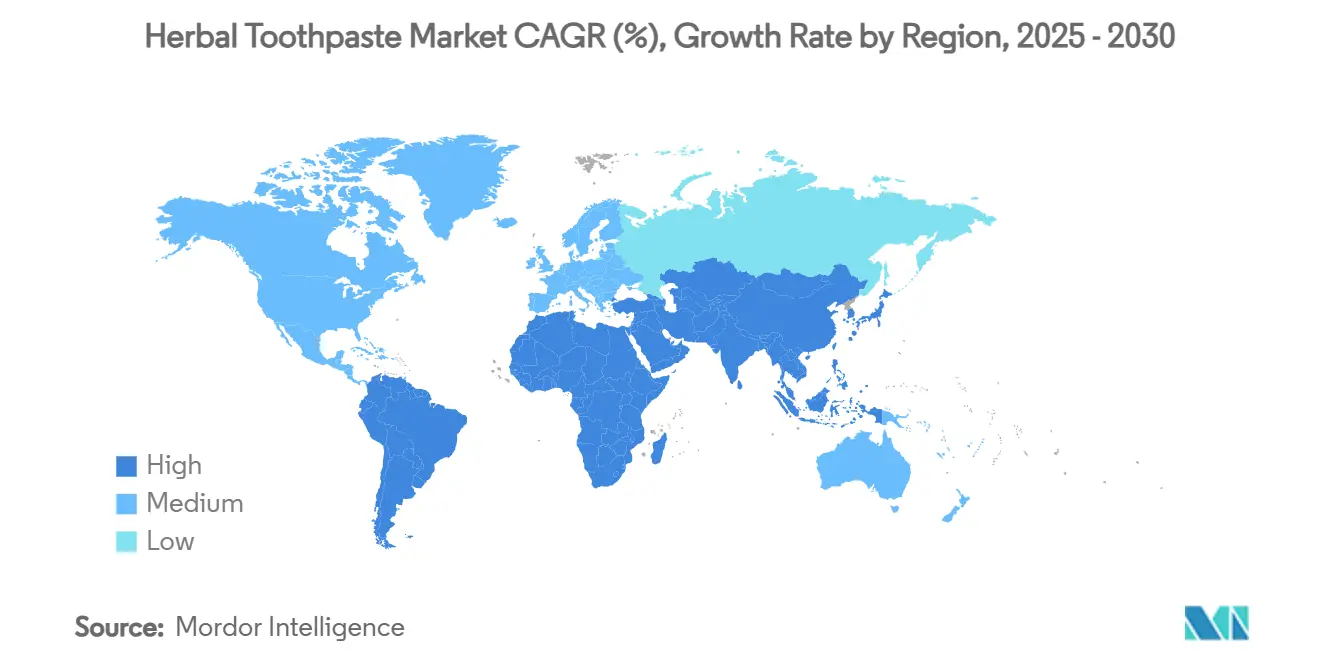

- Nach Geografie hielt Asien-Pazifik im Jahr 2024 einen regionalen Anteil von 51,97 %, während der Nahe Osten und Afrika mit einem CAGR von 7,52 % das stärkste regionale Wachstum verzeichneten, angetrieben durch steigende verfügbare Einkommen und die fest verankerte Akzeptanz von Kräuterheilmitteln.

Globale Trends und Erkenntnisse zum Markt für Kräuterzahnpasta

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach fluoridfreien Produkten | +1.8% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Präferenzen für pflanzenbasierte/vegane Produkte | +1.2% | Globale städtische Zentren | Langfristig (≥ 4 Jahre) |

| Regulatorische Einschränkungen für SLS und Triclosan | +1.5% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Durch E-Commerce ermöglichte D2C-Expansion | +1.1% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Innovationen mit bioaktiven Kräutern unterstützen das Marktwachstum | +0.9% | Asien-Pazifik als Kern; globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| Kulturelles Vertrauen in die traditionelle Medizin | +0.8% | Asien-Pazifik, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach fluoridfreien Mundpflegeprodukten

Als die FDA im Juni 2025 eine öffentliche Anhörung zur Fluoridsicherheit für Kinder abhielt, begannen immer mehr Eltern und gesundheitsbewusste Verbraucher, traditionelle Zahnpflegepraktiken zu hinterfragen. Klinische Studien zeigen, dass pflanzliche Alternativen, wie neem-basierte Formulierungen, Plaque wirksam reduzieren können. Insbesondere hob eine Studie eine Reduktion der Koloniezahl von Enterococcus faecalis um 97,6 % innerhalb von nur 7 Tagen hervor[1]Samah S. Abdeltawab et al., "Biokompatibilität und antibakterielle Wirkung von Salvadora persica-Extrakt," pubmed.ncbi.nlm.nih.gov. Diese Veränderung in der Zahnpflege geht über den bloßen Austausch von Inhaltsstoffen hinaus; sie unterstreicht eine tiefere Skepsis der Verbraucher gegenüber synthetischen Zusatzstoffen und eine erhöhte Nachfrage nach Transparenz bei Körperpflegeprodukten. Darüber hinaus empfehlen Zahnärzte zunehmend SLS-freie Alternativen für Patienten mit Reizungen der Mundschleimhaut, was den Kräuterformulierungen klinische Glaubwürdigkeit verleiht. Dieser Trend gewinnt insbesondere in Märkten an Dynamik, in denen Regulierungsbehörden Bedenken hinsichtlich der Fluoridanreicherung äußern, und positioniert pflanzliche Alternativen nicht nur als sicherer, sondern auch als stärker im Einklang mit präventiven Gesundheitsphilosophien.

Wachsende Verbraucherpräferenz für pflanzenbasierte/vegane Inhaltsstoffe

Vegane Verbraucher priorisieren nun Zahnpasten, die frei von tierischen Inhaltsstoffen und Tierversuchen sind, was einen bedeutenden Wandel in der pflanzenbasierten Mundpflegerevolution markiert[2]"Veganismus und Zahnmedizin – für Zahnärzte und Zahnarztfachkräfte", Dezember 2023, vegandentist.uk. Klinische Studien unterstreichen die Wirksamkeit pflanzenbasierter Antimikrobiotika. So haben beispielsweise Kräuterzahnpasten mit Salvadora persica ausgeprägte antibakterielle Wirkungen gegen Streptococcus mutans und Lactobacillus gezeigt. Millennials und die Generation Z, Verfechter ökologischer Nachhaltigkeit und ethischen Konsums, treiben diesen Trend voran und fördern Innovationen bei der botanischen Beschaffung und umweltfreundlichen Verpackung. Städtische Zahnärzte berichten von einem Anstieg der Patientenanfragen zu veganer Mundpflege, insbesondere in Städten, in denen pflanzenbasierte Lebensstile florieren. Diese demografische Gruppe ist nicht nur lautstark; sie ist auch bereit, einen Aufpreis für Produkte zu zahlen, die ihren Werten entsprechen, was spezialisierten Kräutermarken eine lukrative Möglichkeit bietet, konventionelle Hersteller herauszufordern.

Regulatorische Einschränkungen für SLS und Triclosan in herkömmlichen Zahnpasten

Europäische Regulierungsbehörden treiben globale Initiativen zur Eindämmung des Einsatzes potenziell schädlicher synthetischer Inhaltsstoffe voran. Die Europäische Kommission hat eine Verordnung erlassen, die Triclosankonzentrationen in Zahnpasten auf 0,3 % und in Mundspülungen auf 0,2 % begrenzt. Zusätzlich zur Überprüfung hat der Wissenschaftliche Ausschuss für Verbrauchersicherheit Triclosan als potenziellen endokrinen Disruptor eingestuft, was den Druck hin zu pflanzlichen Alternativen verstärkt. Klinische Studien haben gezeigt, dass SLS zu einer Desquamation der Mundschleimhaut führen und rezidivierende aphthöse Ulzera verschlimmern kann, was den Fall für regulatorische Beschränkungen stärkt. Dieses regulatorische Umfeld verschafft Kräuterformulierungen einen Wettbewerbsvorteil, da sie diese umstrittenen Inhaltsstoffe umgehen und dennoch durch botanische Verbindungen antimikrobielle Wirksamkeit behalten. Etablierte Kräutermarken, die über Dokumentationen zur traditionellen Verwendung und klinische Studien verfügen, können in diesem Umfeld erheblich profitieren und ihre Sicherheitsprofile unter Beweis stellen.

Durch E-Commerce ermöglichte D2C-Marken beschleunigen die Kategoriedurchdringung

Direct-to-Consumer (D2C) Mundpflegemarken nutzen digitale Plattformen, um Verbraucher über Kräuterinhaltsstoffe aufzuklären und Markentreue jenseits traditioneller Einzelhandelskanäle zu fördern. Insbesondere entwickelt sich der Online-Handel zum am schnellsten wachsenden Vertriebssegment, das bis 2030 voraussichtlich mit einem CAGR von 8,64 % wachsen wird. Happy Tabs ist ein gutes Beispiel dafür. Das 2019 gegründete Unternehmen veranschaulicht, wie D2C-Modelle nachhaltige Innovationen vorantreiben können, und punktet mit kompostierbaren Verpackungen und natürlichen Formulierungen, die die Norm konventioneller röhrenbasierter Produkte herausfordern. Diese digitale Strategie ermöglicht es spezialisierten Kräutermarken, sich auf bestimmte Verbrauchersegmente zu konzentrieren und maßgeschneiderte Botschaften zu übermitteln, die Inhaltsstoffvorteile und Nachhaltigkeitsnachweise hervorheben. E-Commerce-Plattformen schaffen gleiche Wettbewerbsbedingungen und ermöglichen es kleineren Marken, mit multinationalen Konzernen zu konkurrieren, indem sie ihnen direkten Zugang zu gesundheitsbewussten Verbrauchern verschaffen, die oft bereit sind, einen Aufpreis für natürliche Alternativen zu zahlen. Für Kräuterzahnpastamarken ist das D2C-Modell ein Segen, da es abonnementbasierte Käufe erleichtert. Dies steigert nicht nur den Kundenwert über die gesamte Lebensdauer, sondern sorgt auch für planbare Einnahmequellen, die laufende Produktinnovationen fördern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lücke in der klinischen Evidenz gegenüber Fluoridreferenzwerten | -1.4% | Global, insbesondere in entwickelten Märkten mit etablierten Zahnpflegepraktiken | Mittelfristig (2–4 Jahre) |

| Höhere Einzelhandelspreise begrenzen die Akzeptanz im ländlichen Raum | -0.8% | Entwicklungsmärkte in Asien-Pazifik, Afrika und Südamerika | Langfristig (≥ 4 Jahre) |

| Volatilität der Lieferkette für wichtige Botanicals (z. B. Neemöl) | -0.6% | Global, mit akuten Auswirkungen in den Beschaffungsregionen Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Barrieren durch geistiges Eigentum für Inhaltsstoffe aus traditionellem Wissen | -0.4% | Global, mit stärksten Auswirkungen in westlichen Märkten, die Schutz des geistigen Eigentums anstreben | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lücke in der klinischen Evidenz gegenüber Fluoridreferenzwerten

Trotz aufkommender klinischer Belege für pflanzliche Alternativen bleiben Zahnärzte skeptisch gegenüber der Wirksamkeit natürlicher Inhaltsstoffe, wenn es darum geht, der bewährten Kariespräventionsfähigkeit von Fluorid gleichzukommen. Ein systematischer Review hob hervor, dass pflanzliche Zahnpasten zwar Plaque und Gingivitis wirksam reduzieren können, jedoch keines dieser Produkte fluoridbasierte Produkte bei der Kariespräventionübertraf. Diese Evidenzlücke behindert professionelle Empfehlungen und schränkt die Versicherungsdeckung ein, was die Marktdurchdringung in Gesundheitssystemen hemmt, die evidenzbasierte Behandlungen betonen[3]Syed Zubair Atif und S. M. Shahidulla, "Ein Überblick über pflanzliches Zahnpulver," researchgate.net. Die Herausforderung ist im pädiatrischen Markt noch ausgeprägter, wo Fachleute zögern, Fluorid-Alternativen zu empfehlen, insbesondere angesichts etablierter Kariespräventionsprotokolle für Kinder. Es gibt jedoch einen Hoffnungsschimmer: Aufkommende Forschung zu Nano-Hydroxylapatit als Fluoridersatz gewinnt an Bedeutung. Der Wissenschaftliche Ausschuss für Verbrauchersicherheit hat sogar Konzentrationen von bis zu 29,5 % in Zahnpasten genehmigt, was auf eine mögliche Überbrückung der Wirksamkeitslücke für Kräuterformulierungen hindeutet.

Höhere Einzelhandelspreise begrenzen die Akzeptanz im ländlichen Raum

Die Premiumpreisstrategien der Hersteller von Kräuterzahnpasta schaffen Zugangshürden in preissensiblen ländlichen Märkten, insbesondere in Entwicklungsländern, wo herkömmliche Zahnpasten deutlich günstiger sind. Diese Herausforderung ist in Ländern wie Indien ausgeprägt, wo 24 % der Familien Zahnpulver als kostengünstige Alternative wählen, was die Preissensibilität verdeutlicht, die Kräutermarken bewältigen müssen. Die Komplexität der Beschaffung botanischer Inhaltsstoffe führt zu erhöhten Herstellungskosten für Kräuterformulierungen, die eine spezialisierte Beschaffung, strenge Qualitätskontrolle und einzigartige Konservierungsmethoden erfordern, anders als ihre synthetischen Gegenstücke. Während ländliche Verbraucher oft grundlegende Mundhygiene gegenüber Premium-Naturinhaltsstoffen priorisieren, entstehen dadurch Segmentierungsherausforderungen für Kräutermarken, die eine breitere Marktdurchdringung anstreben. Diese Preisherausforderung ist besonders ausgeprägt im Kindersegment in Entwicklungsmärkten. Hier neigen Eltern trotz Bedenken gegenüber synthetischen Inhaltsstoffen oft zu konventionellen Alternativen, was das Wachstumspotenzial von Kräuterformulierungen in dieser demografischen Gruppe einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Inhaltsstofftyp: Neem-Dominanz steht vor Disruption durch Aktivkohle

Neem-basierte Angebote beherrschten im Jahr 2024 mit einem Marktanteil von 34,27 % den Markt für Kräuterzahnpasta, gestützt durch jahrhundertelang klinisch dokumentierte antimikrobielle Leistung. Studien zeigen eine Reduktion der Enterococcus faecalis-Kolonien um 99,3 % nach siebentägiger Exposition, was das Verbrauchervertrauen und die Empfehlungen von Zahnärzten aufrechterhält. Nelkenhaltige Produktlinien behalten ein beträchtliches Volumen bei, indem sie natürliche analgetische Eigenschaften nutzen, die Empfindlichkeit ansprechen, während Minzmischungen von der vertrauten Atemfrische profitieren. Ayurvedische Mehrkräuterformeln sprechen ganzheitlich orientierte Käufer an und bündeln synergistische entzündungshemmende und aufhellende Eigenschaften in einer einzigen Produkteinheit. Enge Wettbewerber, darunter Pasten auf Basis von Teebaum und Propolis, differenzieren sich durch gezielte Ansprüche zur Zahnfleischgesundheit und erweitern die Auswahl, ohne Neems Spitzenposition zu gefährden.

Die Faszination der Verbraucher für sichtbare Aufhellung treibt Kräuterzahnpasten auf Basis von Aktivkohle und Bambussalz voran, die mit einem CAGR von 8,10 % bis 2030 die am schnellsten wachsende Unterkategorie darstellen. Trotz Daten, die die Abrasivität von Aktivkohle mit erhöhter Schmelzrauheit in Verbindung bringen, hält die Nachfrage an, was auf wahrgenommene Kompromisse zwischen Ästhetik und langfristiger Zahnintegrität hinweist. LG H&H's patentiertes Bambussalzverfahren zeigt, wie proprietäre Technologie traditionelle Heilmittel in Premium-Produkteinheiten mit verteidigbarer Positionierung verwandeln kann. Wertversprechen, die Aufhellung, Remineralisierung und geringere Abrasivität integrieren, könnten zukünftige Wachstumskurven neu ausrichten und gleichzeitig die Verbraucherbegeisterung aufrechterhalten.

Nach Form: Überlegenheit der Paste wird durch nachhaltige Innovationen herausgefordert

Herkömmliche Paste kontrolliert nach wie vor 65,13 % der Marktgröße für Kräuterzahnpasta, bedingt durch die globale Vertrautheit mit der Tubenabgabe und Skaleneffekte in der Produktion. Gelderivate bedienen texturaffine Verbraucher und ermöglichen eine gleichmäßige Verteilung botanischer Wirkstoffe. Verbraucher neigen dazu, herkömmliche Zahnpasten aufgrund ihres etablierten Markenvertrauens, der umfangreichen Produktvarianten und der oft niedrigeren Kosten im Vergleich zu Kräuteralternativen zu wählen. Pulverformate bleiben in Märkten relevant, in denen Preissensibilität ausgeprägt ist und kulturelle Praktiken konzentrierte, wasserfreie Anwendung bevorzugen, was eine kostengünstige Mundhygiene für ländliche Bevölkerungsgruppen unterstützt.

Nachhaltigkeitsprioritäten heben Tabletten und Streifen hervor, die mit einem CAGR von 9,37 % wachsen. Marken wie TANITABS kombinieren Nano-Hydroxylapatit-Remineralisierung mit plastikfreien Verpackungen und erfüllen damit die doppelten Ziele von Mundgesundheit und Umweltverantwortung. Klinische Daten bestätigen, dass die Wirksamkeit kaubarer Tabletten bei der Plaquekontrolle der herkömmlicher Pasten entspricht, was den Verbrauchern eine praktische Alternative für unterwegs bietet. Da Hürden bei der Flughafensicherheit und Reisebequemlichkeit bestehen bleiben, positionieren sich Formate, die Flüssigkeitsbeschränkungen eliminieren, stark für inkrementelle Marktanteilsgewinne.

Nach Endverbraucher: Stabilität bei Erwachsenen, Aufschwung bei Kindern

Erwachsene Verbraucher trugen im Jahr 2024 70,58 % des Umsatzes bei, gestützt durch Gesundheitsbewusstsein und eine größere Bereitschaft, in Premium-Produkte mit reichhaltigen botanischen Inhaltsstoffen zu investieren. Diese demografische Gruppe sucht nach wirksamen und sicheren Mundpflegelösungen und treibt die Nachfrage nach Kräuterzahnpasten aus Inhaltsstoffen wie Neem, Nelke und Minze an. Die Empfindlichkeit gegenüber SLS-bedingten Reizungen veranlasst Zahnärzte, Kräuteroptionen zu empfehlen, was Wiederholungskäufe bei Patienten festigt, die sanfte Formulierungen suchen. Erwachsene experimentieren auch mit hochwirksamen aufhellenden Kräuterprodukten und stärken so die Markentreue durch messbare kosmetische Ergebnisse.

Die Fluoridbedenken der Eltern untermauern den CAGR von 7,63 % des Kindersegments bis 2030. Chinas pädiatrische Kategorie im Wert von 5,4 Milliarden CNY unterstreicht, wie unterstützende Politik und E-Commerce-Handel zusammenwirken, um die Haushaltsakzeptanz zu beschleunigen. Erfolgreiche Formulierer setzen auf mildere Aromen, geringere Abrasivität und Cartoon-Branding, um junge Nutzer zu gewinnen und gleichzeitig Sicherheitsbedenken zu zerstreuen. Regulatorische Dialoge über ingestierbares Fluorid verlagern die Nachfrage weiter hin zu Kräuteroptionen, die Remineralisierung mit geringem systemischen Expositionsrisiko verbinden.

Nach Vertriebskanal: Dominanz des traditionellen Einzelhandels steht vor digitaler Disruption

Hypermärkte und Supermärkte machten im Jahr 2024 44,37 % des Absatzes aus und bieten wettbewerbsfähige Preise und Einkaufsvorteile aus einer Hand für Mainstream-Haushalte. Ihre gut etablierte Einzelhandelsinfrastruktur unterstützt die breite Verteilung mehrerer Produktvarianten und hilft Kräuterzahnpastaunternehmen, ihre Reichweite und Sichtbarkeit global auszubauen. Diese Verkaufsstellen ziehen Kunden auch durch Werbeangebote und Paketangebote an und machen Kräuterzahnpasten leicht zugänglich neben anderen Körperpflegeprodukten. Apotheken gewinnen gesundheitsorientierte Käufer, die professionelle Bestätigung suchen, während Convenience-Stores unmittelbaren Ersatzbedarf in städtischen Zentren decken.

Der Online-Handel ist mit einem CAGR von 8,64 % der am schnellsten wachsende Absatzkanal. D2C-Pioniere nutzen algorithmisches Targeting und Content-Marketing, um die Aufklärung über Inhaltsstoffe zu personalisieren, was zu informierten Erstkäufen und Abonnementkontinuität führt. Perfora und Hello Products veranschaulichen, wie Storytelling und Nachfüllprogramme den Lebenszeitwert steigern und gleichzeitig den Plastikverbrauch reduzieren. Da die Smartphone-Durchdringung in aufstrebenden Volkswirtschaften zunimmt, könnte die Unmittelbarkeit des Online-Kaufs das Volumen vom stationären Handel wegverlagern und die Merchandising-Strategien im gesamten Markt für Kräuterzahnpasta neu gestalten.

Geografische Analyse

Asien-Pazifik behielt im Jahr 2024 einen Anteil von 51,97 % am Umsatz, was die tief verwurzelte Abhängigkeit von Ayurveda und traditioneller chinesischer Medizin, robuste botanische Lieferketten und die Ausrichtung der Regierungspolitik widerspiegelt. Indiens schnell wachsende Verbraucherbasis belohnt Traditionsmarken wie Dabur und Patanjali, die traditionelle Formulierungen mit modernen Qualitätskontrollprotokollen verbinden. China trägt zur Skalierung bei, wobei die Ausgaben für Kindermundpflege im Jahr 2023 5,4 Milliarden CNY erreichten, da Eltern fluoridfreie Lösungen angesichts steigender Gesundheitskompetenz annehmen. Japan und Südkorea zeigen Premiumisierung, wo anspruchsvolle Verbraucher erhöhte Preise für umweltfreundliche Verpackungen und klinisch unterstützte Botanicals zahlen. Indonesien, Thailand und Vietnam setzen auf den Anbau einheimischer Kräuter und steigende verfügbare Einkommen, um die adressierbaren Basen zu erweitern. In Australien neigen Haushalte mit mittlerem bis hohem Einkommen zu organischen, tierversuchsfreien Alternativen und erhalten so Nischenmargenpools aufrecht.

Der Nahe Osten und Afrika verzeichnen den höchsten prognostizierten CAGR von 7,52 %. In Saudi-Arabien setzen 61,8 % der Einwohner Kräuter wie Nelke bei Zahnschmerzen ein, was ein tief verwurzeltes Vertrauen in Botanicals zeigt. Die Mitgliedsstaaten des Golfkooperationsrats verbinden hohe Kaufkraft mit wachsendem Nachhaltigkeitsbewusstsein und schaffen so Premium-Nischen für ökologisch zertifizierte Produkte. Nigeria, Ägypten und Südafrika profitieren von einer großen jungen Bevölkerung und einer sich ausdehnenden Einzelhandelsinfrastruktur, die Haushalte mit markenbezogenen Kräuterinnovationen in Berührung bringt. Die Türkei und Marokko überbrücken europäische und afrikanische Einflüsse und erhalten zweistelliges Importwachstum für natürliche Mundpflegelinien aufrecht.

Europas strenge Kosmetikvorschriften, die den Einsatz von Triclosan und SLS einschränken, drängen Verbraucher zu Kräuteralternativen. Deutschland und das Vereinigte Königreich stehen an der Spitze, angetrieben durch umweltbewusstes Einkaufen und einen robusten Online-Markt. Die nordischen Länder übernehmen schnell recycelbare Verpackungen und vegane Produkte und verankern diese Trends weiter. Der Europäische Wissenschaftliche Ausschuss für Verbrauchersicherheit hat Nano-Hydroxylapatit zugelassen und gibt Kräutermarken einen fluoridfreien Vorteil bei der Remineralisierung. In Nordamerika verschiebt sich der Geschmack trotz eines reifen Marktes: Etwa 25 % der Amerikaner neigen nun zu natürlicher Zahnpasta, was sowohl etablierte als auch neue Marken belebt. Colgate-Palmolives Übernahme von Tom's of Maine für 100 Millionen USD unterstreicht die Hinwendung der Branche zur natürlichen Pflege. Unterdessen treibt Mexikos aufstrebende Mittelschicht und ihre traditionelle Neigung zu pflanzenbasierten Heilmitteln einen Nachfrageschub an.

Wettbewerbslandschaft

Der Markt für Kräuterzahnpasta weist eine moderate Fragmentierung auf, erkennbar an einem Konzentrationsindex von 4 von 10. Während multinationale Konzerne wie Colgate-Palmolive und Unilever globale Vertriebsnetze und Marketingstärke nutzen, um Regalflächen zu sichern, verteidigen regionale Platzhirsche wie Dabur, Patanjali und Himalaya Wellness geschickt ihre Territorien. Sie erreichen dies, indem sie kulturelle Narrative mit großangefertigter Fertigung verknüpfen. Colgate's Übernahme von Tom's of Maine erweitert nicht nur seinen Fußabdruck im Bereich natürlicher Pflege, sondern unterstreicht auch einen engagierten Vorstoß in Richtung Forschung und Entwicklung mit sauberen Etiketten. Unterdessen unterstreicht LG H&H's Patentierung des Bambussalzverfahrens in 14 Ländern das Potenzial von Strategien zum Schutz des geistigen Eigentums bei der Absicherung lokalisierter Formulierungen bei gleichzeitiger globaler Expansion.

D2C-Innovatoren wie Hello Products, Perfora und Happy Tabs schaffen sich mit ihren veganen Angeboten und sich weiterentwickelnden Geschmacksprofilen eine Nische und nutzen Abonnementmodelle, um stetige Einnahmequellen zu sichern. Ihre Partnerschaften mit Zahnärzten und Hygienikern für klinische Empfehlungen stärken das Verbrauchervertrauen und mildern professionelle Skepsis. Nachhaltigkeit bei der Verpackung entwickelt sich zu einem wichtigen Differenzierungsmerkmal, wobei recycelbare Tuben und kompostierbare Beutel sowohl im Regal als auch bei Online-Suchen an Bedeutung gewinnen.

Unternehmen, die Nano-Hydroxylapatit nutzen, um mit der Wirksamkeit von Fluorid zu konkurrieren und dabei eine kräuterzentrierte Erzählung verfolgen, sprechen erfolgreich sowohl Premium-Verbraucher als auch solche an, die Belege fordern. Der Markt begünstigt agile Akteure, die das Zusammenspiel von Tradition, Sicherheit, umweltbewusstem Design und einer robusten Omnichannel-Strategie geschickt navigieren.

Marktführer im Bereich Kräuterzahnpasta

Colgate-Palmolive

Dabur India Ltd.

Procter & Gamble

Himalaya Wellness Company

Unilever PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Dabur India hat seinen Einstieg in das Kinderzahnpastasegment gemacht und die Dabur Herb'l Kids Zahnpasta vorgestellt, die speziell für Kinder ab drei Jahren entwickelt wurde. Im Unterschied zu vielen fluoridbasierten Wettbewerbern ist Daburs neues Angebot frei von zugesetzten Chemikalien. Die Zahnpasta mit einem köstlichen Erdbeergeschmack zeigt beliebte Charaktere: Iron Man für Jungen und Elsa aus Frozen für Mädchen.

- Juli 2024: Patanjali Dant Kanti hat sein neuestes Produkt vorgestellt: das Dant Kanti Fresh Active Gel. Das aus einer Mischung natürlicher Inhaltsstoffe hergestellte Gel, darunter kühlende Minzkristalle, Nelke, Zimt, Anis, Mentha, Eukalyptus und schwarzer Pfeffer, sorgt für lang anhaltende Frische.

Berichtsumfang des globalen Markts für Kräuterzahnpasta

| Neem-basiert |

| Nelke |

| Minze |

| Ayurvedische Mischungen |

| Aktivkohle und Bambussalz |

| Sonstige (Teebaum, Aloe, Propolis usw.) |

| Paste |

| Gel |

| Pulver |

| Sonstige (Tablette, Streifen) |

| Erwachsene |

| Kinder |

| Hypermärkte/Supermärkte |

| Apotheken und Drogerien |

| Convenience-Stores |

| Online-Handel |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Inhaltsstofftyp | Neem-basiert | |

| Nelke | ||

| Minze | ||

| Ayurvedische Mischungen | ||

| Aktivkohle und Bambussalz | ||

| Sonstige (Teebaum, Aloe, Propolis usw.) | ||

| Nach Form | Paste | |

| Gel | ||

| Pulver | ||

| Sonstige (Tablette, Streifen) | ||

| Nach Endverbraucher | Erwachsene | |

| Kinder | ||

| Nach Vertriebskanal | Hypermärkte/Supermärkte | |

| Apotheken und Drogerien | ||

| Convenience-Stores | ||

| Online-Handel | ||

| Sonstige | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Region führt derzeit den Absatz von Kräuterzahnpasten an?

Asien-Pazifik hielt im Jahr 2024 einen Anteil von 51,97 % aufgrund der Akzeptanz traditioneller Medizin und starker Lieferketten.

Was treibt das am schnellsten wachsende Inhaltsstoffsegment an?

Die Nachfrage nach Aufhellung treibt Formulierungen auf Basis von Aktivkohle und Bambussalz mit einem CAGR von 8,10 % voran, trotz Debatten über die Schmelzsicherheit.

Wie schnell wächst der Online-Handel für Kräuterzahnpasta?

E-Commerce und Direct-to-Consumer-Verkäufe wachsen mit einem CAGR von 8,64 %, da digitale Aufklärung die Hemmschwelle für Erstkäufe senkt.

Warum gewinnt das Kindersegment an Dynamik?

Elterliche Bedenken hinsichtlich der Fluoridsicherheit sowie mildere Kräuteraromen treiben den Absatz von Kinderzahnpasta mit einem CAGR von 7,63 % voran.

Seite zuletzt aktualisiert am: