Marktgröße und Marktanteil für hanfbasierte Lebensmittel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.89 Milliarden US-Dollar |

| Marktgröße (2031) | 13.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.61% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für hanfbasierte Lebensmittel von Mordor Intelligence

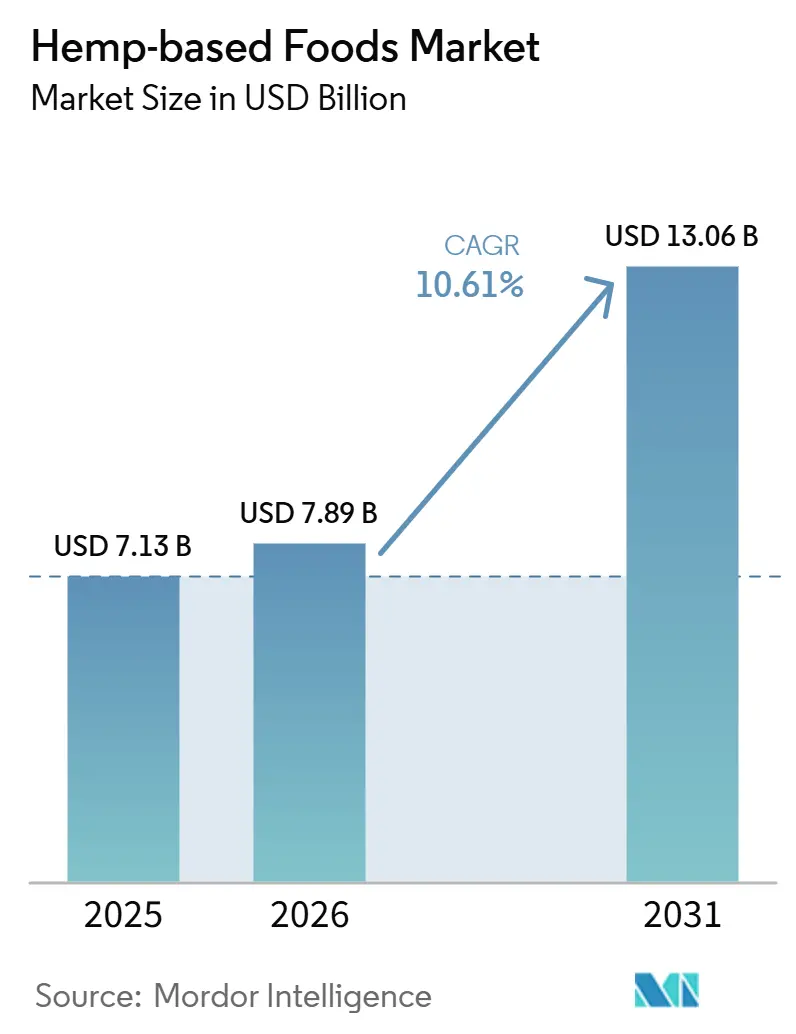

Die Marktgröße für hanfbasierte Lebensmittel wurde im Jahr 2025 auf 7,13 Milliarden USD geschätzt und soll von 7,89 Milliarden USD im Jahr 2026 auf 13,06 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,61 % während des Prognosezeitraums (2026–2031).

Der Markt für hanfbasierte Lebensmittel entwickelt sich von einer Nischen-Wellnesskategorie zu einer breiteren Lebensmittelkategorie, unterstützt durch den steigenden Konsum pflanzlicher Proteine und ein stärkeres Verbraucherbewusstsein für Zutatenqualität, Allergenstatus und Nachhaltigkeit. Hanf gewinnt weiterhin an Bedeutung, da er ein vollständiges Aminosäureprofil bietet, die Entwicklung von Clean-Label-Produkten unterstützt und für verpackte Lebensmittel, Snacks, Öle und Nahrungsergänzungsmittel geeignet ist. Der Markt profitiert auch von einer breiteren Sichtbarkeit im Einzelhandel, da Hanfprodukte zunehmend in großen Lebensmittelketten und nicht mehr nur in Naturkostläden erhältlich sind. Bio-zertifizierte Produkte beeinflussen weiterhin die Platzierung im Premiumsegment und die Produktinnovation, während der Markt mit Herausforderungen durch uneinheitliche Vorschriften, anhaltende Verwechslungen zwischen Hanflebensmitteln und Cannabisprodukten sowie höheren Zutaten- und Verarbeitungskosten im Vergleich zu Soja- und Erbsenprotein konfrontiert ist.

Wichtigste Erkenntnisse des Berichts

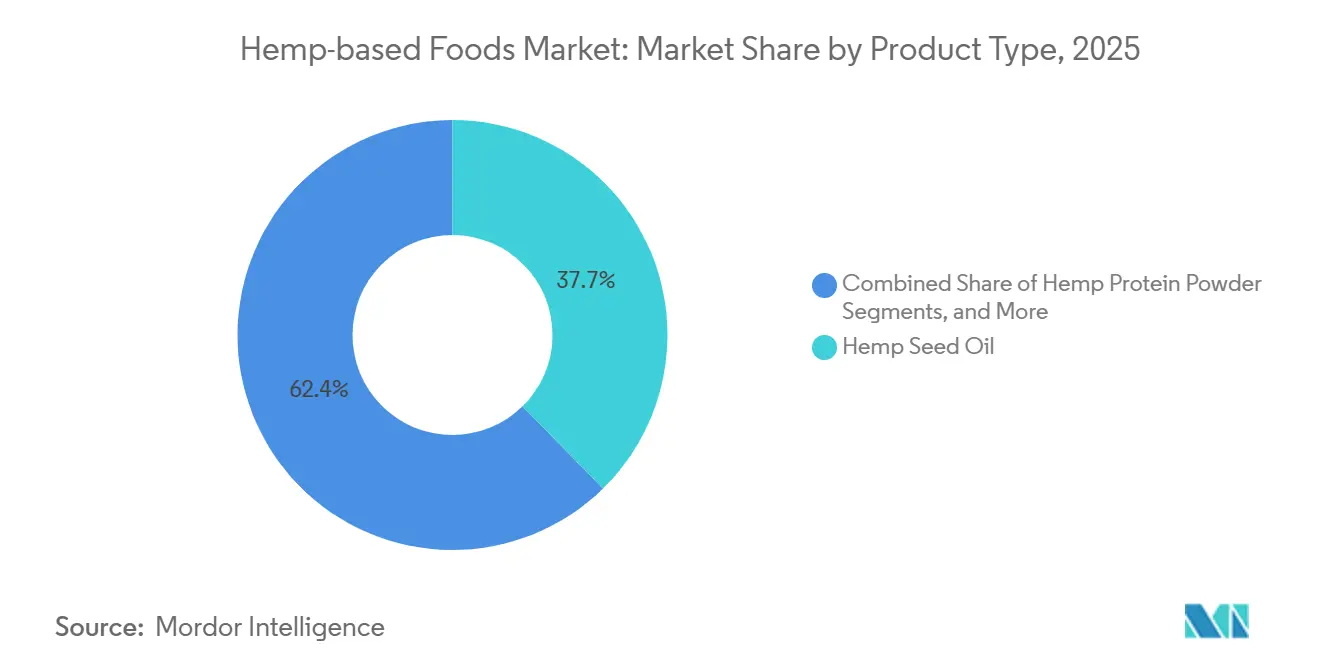

- Nach Produkttyp hielt Hanfsamenöl im Jahr 2025 einen Umsatzanteil von 37,65 %, während Hanfproteinpulver bis 2031 voraussichtlich mit einer CAGR von 11,93 % wachsen wird.

- Nach Kategorie entfiel im Jahr 2025 ein Umsatzanteil von 65,23 % auf Bio-Produkte, die bis 2031 ebenfalls mit einer CAGR von 12,67 % wachsen sollen.

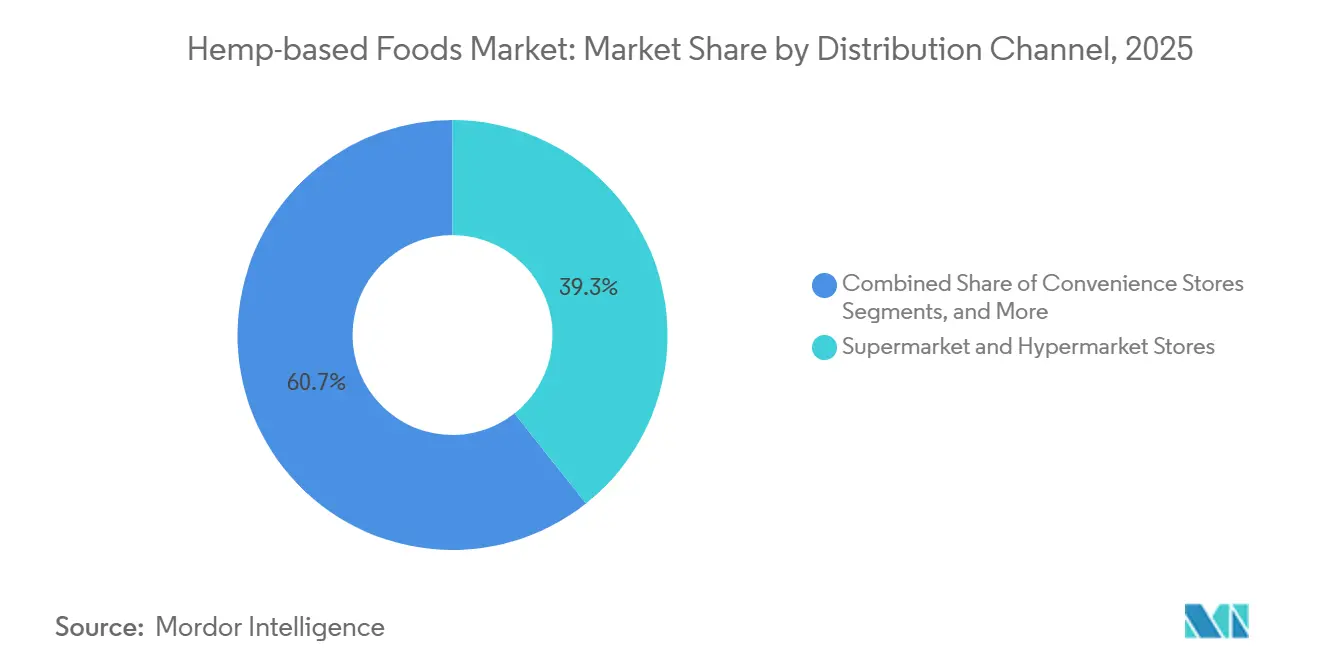

- Nach Vertriebskanal führten Supermärkte und Hypermärkte im Jahr 2025 mit einem Anteil von 39,34 %, während der Online-Einzelhandel bis 2031 voraussichtlich die höchste CAGR von 11,35 % verzeichnen wird.

- Nach Anwendung entfielen im Jahr 2025 42,88 % des Marktanteils für hanfbasierte Lebensmittel auf Backwaren und Süßwaren, während Nutrazeutika und Nahrungsergänzungsmittel bis 2031 voraussichtlich mit einer CAGR von 12,78 % wachsen werden.

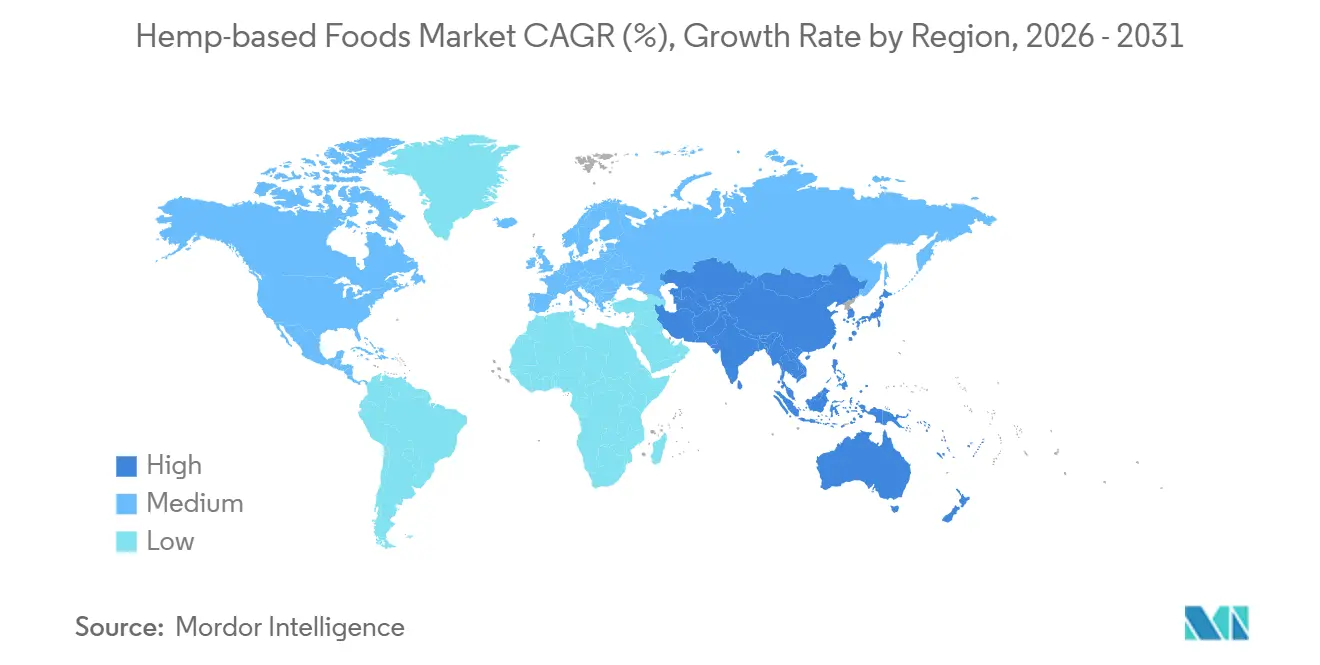

- Nach Geografie entfielen im Jahr 2025 40,56 % der Marktgröße für hanfbasierte Lebensmittel auf Nordamerika, während für den Asien-Pazifik-Raum bis 2031 eine CAGR von 13,56 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für hanfbasierte Lebensmittel

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Nachfrage nach pflanzlichen Proteinalternativen | +3.2% | Global, mit hchster Intensität in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Zunehmende Clean-Label- und allergenfreie Lebensmittelkennzeichnungen | +1.9% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Premiumsegmente im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Etablierung von Hanfzutaten im Mainstream-Einzelhandel jenseits von Spezialkanälen | +1.6% | Nordamerika, Europa und aufstrebende Märkte im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation bei hanfbasierten funktionellen Lebensmitteln | +1.4% | Global, angeführt von Nordamerika und Deutschland | Langfristig (≥ 4 Jahre) |

| Volatilität in konventionellen Proteinlieferketten | +1.1% | Global, insbesondere in importabhängigen Märkten im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Rückverfolgbarkeitsgetriebene Premiumisierung von Bio-Hanf | +0.8% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach pflanzlichen Proteinalternativen

Der Markt für hanfbasierte Lebensmittel profitiert vom breiteren Wandel hin zu pflanzlichen Ernährungsweisen in reifen und aufstrebenden Volkswirtschaften. Hersteller suchen auch nach Alternativen, da die Preise für Soja- und Maisprotein nach klimabedingten Erntestörungen im Jahr 2024 Volatilität aufwiesen. Hanfprotein enthält alle essenziellen Aminosäuren und verfügt damit über ein stärkeres Nährwertprofil als einige andere pflanzliche Proteine, die in gängigen Formulierungen verwendet werden. Im April 2025 nahm Victory Hemp Foods die größte Verarbeitungslinie für Hanfkernprotein und -öl in Nordamerika in Betrieb, die darauf ausgelegt ist, die Beschaffung von mehr als 20.000 Acres Hanf bis 2030 zu unterstützen und dabei jährlich 18 Millionen USD für US-amerikanische Landwirte zu generieren.[1]Victory Hemp Foods, „Victory Hemp Foods beantwortet die Nachfrage aus der Lebensmittel- und Getränkebranche mit der Einführung der größten Verarbeitungslinie für Hanfkernprotein und -öl in Nordamerika”, BusinessWire, businesswire.com

Zunehmende Clean-Label- und allergenfreie Lebensmittelkennzeichnungen

Die Nachfrage nach Clean-Label-Produkten ist zu einer Mainstream-Produktanforderung geworden und unterstützt die Expansion des Marktes für hanfbasierte Lebensmittel in breitere Einzelhandelskanäle. Hanfzutaten ermöglichen kürzere Zutatenlisten und helfen Marken, Allergenbedenken im Zusammenhang mit Hafer, Nüssen und anderen pflanzlichen Zutaten zu vermeiden. Bei der Einzelhandelseinführung im Juni 2025 kombinierte Manitoba Harvests Hemp+-Sortiment die Zertifizierungen Regenerative Organic Certified, Non-GMO Project Verified, Koscher und Vegan und stärkte damit seine Attraktivität in Premiumkanälen. Hanf hilft Herstellern auch dabei, mehrere Kennzeichnungsansprüche innerhalb eines einzigen Produkts zu unterstützen, wodurch der Bedarf an separaten anspruchsbasierten Produktlinien reduziert wird.

Etablierung von Hanfzutaten im Mainstream-Einzelhandel jenseits von Spezialkanälen

Der Markt für hanfbasierte Lebensmittel expandiert, da Hanfprodukte in großen Einzelhandelsketten platziert werden, anstatt auf Spezial-Wellnessläden konzentriert zu bleiben. Ein breiter Regalzugang verbessert die Sichtbarkeit, normalisiert die Kategorie und unterstützt Wiederholungskäufe bei Mainstream-Verbrauchern. Eine breitere Distribution erhöht jedoch den Preisvergleich mit Soja-, Molken- und Erbsenprotein, was eine stärkere Differenzierung erfordert, um die Premiumpreisgestaltung zu schützen. Manitoba Harvest verfolgte eine stetige Einzelhandelsaktivierungsstrategie durch exklusive Einführungen mit wichtigen Partnern, darunter Whole Foods im Jahr 2025 und Sprouts Farmers Market im Jahr 2026.

Produktinnovation bei hanfbasierten funktionellen Lebensmitteln

Die funktionale Positionierung erweitert die Rolle von Hanf im Markt für hanfbasierte Lebensmittel über traditionelle Samen- und Ölformate hinaus. Marken integrieren Hanf in Produkte, die mit Immunität, Energie, Stimmung, Darmgesundheit und sportlicher Erholung assoziiert werden, und bewegen die Kategorie in höherwertige Anwendungen. Im Jahr 2025 führte Nepra Foods eine Hanfproteinzutat für eifreies Backen ein, um die Geliereigenschaften in Backwarenformulierungen zu verbessern, bei denen Standard-Hanfproteine weniger effektiv waren. Da Hersteller Formulierungsherausforderungen lösen, kann sich der Markt weiter in Richtung verarbeiteter und funktionsgeführter Produkte bewegen, anstatt sich hauptsächlich auf Basiszutaten zu stützen.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Regulatorische Fragmentierung in Märkten für Hanflebensmittel in Lebensmittelqualität | -1.4% | Europa als zentraler Druckpunkt, mit Übergangseffekten in Nordamerika | Mittelfristig (2–4 Jahre) |

| Verbraucherverwirrung zwischen Hanflebensmitteln und Cannabisprodukten | -0.7% | Global, mit stärkeren Auswirkungen in Märkten im Asien-Pazifik-Raum und im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Höhere Zutaten- und Verarbeitungskosten im Vergleich zu Rohstoffproteinen | -0.6% | Global, insbesondere in preissensiblen Märkten in Süd- und Südostasien | Langfristig (≥ 4 Jahre) |

| Begrenzte Verarbeitungskapazitäten und Infrastruktur für Lebensmittelqualität | -0.4% | Asien-Pazifik, Südamerika und Teile des Nahen Ostens und Afrikas | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Fragmentierung in Märkten für Hanflebensmittel in Lebensmittelqualität

Der Markt für hanfbasierte Lebensmittel sieht sich weiterhin mit uneinheitlichen Vorschriften in verschiedenen Ländern konfrontiert, was Barrieren für Unternehmen schafft, die eine regionale Skalierung anstreben. Traditionelle Hanfsamen, Hanfsamenöl und Hanfsamenprotein finden in einigen Märkten eine klarere Akzeptanz, während angrenzende Formate weiterhin politischer Unsicherheit ausgesetzt sind. Dies schränkt die Produktplanung ein, erhöht die Compliance-Kosten, verzögert Investitionen und verlangsamt kommerzielle Markteinführungen. In den Vereinigten Staaten schaffen laufende politische Diskussionen rund um konsumierbare Hanfprodukte weiterhin Unsicherheit für einige Formate, während in Europa die Anforderungen an neuartige Lebensmittel weiterhin die Innovationswege beeinflussen.

Höhere Zutaten- und Verarbeitungskosten im Vergleich zu Rohstoffproteinen

Hanfprotein bleibt in vielen kommerziellen Umgebungen teurer als Soja- und Erbsenprotein, was die Akzeptanz in preissensiblen Lebensmittelkategorien wie institutioneller Gemeinschaftsverpflegung und Massenmarkt-Verpackten Lebensmitteln einschränkt. Die Bio-Zertifizierung erhöht die Kosten durch verifizierte Kultivierung, Drittprüfungen und Lieferkettenabgrenzung, während kleinere Akteure mit hohen Kapitalanforderungen für fortschrittliche Extraktions- und Handhabungssysteme konfrontiert sind. Victory Hemp Foods erklärte, dass seine Verarbeitungserweiterung vom April 2025 ein patentiertes lösungsmittelfreies und wärmearmes Extraktionsverfahren verwendete, um ein 70%iges Proteinkonzentrat herzustellen und gleichzeitig Bio-Lieferketten zu unterstützen. Die Kostenlücke könnte sich zunächst bei Premium-Funktionsprodukten verringern, während preisgetriebene Segmente voraussichtlich schwieriger zu durchdringen bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hanfsamenöl verankert den Umsatz, während Hanfproteinpulver eine schnellere Expansion vorantreibt

Hanfsamenöl hält im Jahr 2025 einen Produktumsatzanteil von 37,65 % und ist damit die größte Produktkategorie im Markt für hanfbasierte Lebensmittel. Hanfproteinpulver ist der am schnellsten wachsende Produkttyp und soll bis 2031 mit einer CAGR von 11,93 % expandieren. Der Markt stützt sich weiterhin auf den etablierten Samen-Öl-Konsum, während sich das Wachstum in Richtung proteingeführter Formulierungen verlagert. Hersteller verwenden Hanfsamenöl in kulinarischen Produkten, nutrazeutischen Formaten und verpackten Lebensmittelzutatensystemen, unterstützt durch sein Omega-Fettsäureprofil, seine kaltgepresste Positionierung und seine Non-GMO-Attraktivität.

Hanfproteinpulver gewinnt als differenzierte Zutat an Bedeutung, anstatt nur als einfacher pflanzlicher Proteinersatz zu dienen. Die Nachfrage bleibt am stärksten in Sporternährung, funktionellen Getränken und Mahlzeitenersatzprodukten, wo Proteinqualität und Zutatenherkunft wichtige Kaufentscheidungsfaktoren sind. Ganzer Hanfsamen und geschälter Hanfsamen unterstützen weiterhin die Nachfrage in Granola, Smoothie-Toppings, Trailmixes und samenbasierten Snacks. Tilray Brands brachte im August 2025 The Humble Seed Whole Wheat Protein Crackers auf den Markt und bietet 5 g pflanzliches Protein pro 30-g-Portion in ausgewählten Whole Foods Market-Filialen an.

Nach Kategorie: Die Führungsposition von Bio bleibt stark und das Wachstum konzentriert sich weiterhin auf zertifizierte Lieferketten

Bio entfiel im Jahr 2025 auf 65,23 % des Kategorieumsatzes und hat damit den größten Anteil am Markt für hanfbasierte Lebensmittel. Es ist auch die am schnellsten wachsende Kategorie mit einer bis 2031 prognostizierten CAGR von 12,67 %. Diese starke Position spiegelt den Fokus von Einzelhandelseinkäufern, Premiumregalen und Produktinnovationsbudgets auf zertifizierte Produkte wider. Viele Natur- und Spezialeinzelhändler behandeln die Bio-Zertifizierung als Grundvoraussetzung für Hanfbasierte Listungen und verschaffen zertifizierten Marken einen strukturellen Vorteil.

Zertifizierte Superfood-Portfolios ziehen Investoreninteresse als nachhaltige Wachstumsplattformen an. Laird Superfood schloss im März 2026 die Übernahme von Navitas LLC für 38,5 Millionen USD ab, unterstützt durch eine gleichzeitige Investition von 50 Millionen USD von Nexus Capital Management. Die Positionierung als Regenerative Organic Certified fügt eine weitere Premiumebene über dem grundlegenden Bio-Status hinzu, insbesondere für Marken, die sich auf Bodengesundheit und Nachhaltigkeitsansprüche konzentrieren. Konventionelle Produkte bleiben in wertorientierten und Gemeinschaftsverpflegungskanälen relevant, aber die Premiumregalexpansion und neue Produktinvestitionen konzentrieren sich weiterhin auf zertifizierte Linien.

Nach Vertriebskanal: Supermärkte halten die größte Basis, während der Online-Einzelhandel die schnellere Wachstumsgeschichte aufbaut

Supermärkte und Hypermärkte halten im Jahr 2025 einen Kanalumsatzanteil von 39,34 % und haben damit die größte Präsenz im Markt für hanfbasierte Lebensmittel. Der Online-Einzelhandel soll bis 2031 die höchste CAGR von 11,35 % verzeichnen. Der Mainstream-Lebensmittelhandel bietet weiterhin die stärkste Volumenbasis, während digitale Kanäle ein schnelleres Wachstum bei wiederkehrenden Wellness-Käufen verzeichnen. Supermärkte haben die Sichtbarkeit von Hanfprodukten erhöht und diese Produkte neben anderen pflanzlichen und funktionellen Lebensmittelalternativen platziert.

Online-Kanäle expandieren, weil sie es Marken ermöglichen, Hanfvorteile zu erklären, Ernährungsbedürfnisse anzusprechen und wiederkehrende Einnahmen durch Abonnementmodelle aufzubauen. Diese Vorteile sind wichtig für Produkte, die vor dem Kauf noch Verbraucheraufklärung erfordern. Der Kanal unterstützt auch höhere Warenkorbwerte in mehreren Wellness-Kategorien und verbessert den Customer Lifetime Value für Direct-to-Consumer-Marken. Manitoba Harvest kombinierte große Einzelhandelseinführungen mit breiterer Verbrauchersichtbarkeit und spiegelte damit eine Zwei-Kanal-Strategie wider, die von vielen Marken im Markt für hanfbasierte Lebensmittel verfolgt wird.

Nach Anwendung: Backwaren liefern die größte Umsatzbasis, während Nutrazeutika und Nahrungsergänzungsmittel das Wachstum anführen

Backwaren und Süßwaren entfielen im Jahr 2025 auf 42,88 % der Marktgröße für hanfbasierte Lebensmittel und sind damit das größte Anwendungssegment. Nutrazeutika und Nahrungsergänzungsmittel sind die am schnellsten wachsenden Anwendungen und sollen bis 2031 mit einer CAGR von 12,78 % expandieren. Der aktuelle Umsatz konzentriert sich auf bekannte Lebensmittelanwendungen, während sich das zukünftige Wachstum in Richtung funktionaler Formate bewegt. Hanfsamenöl, Hanfmehl und Sameneinschlüsse passen gut in Brote, Riegel und Premium-Süßwaren und unterstützen eine stabile Anwendungsbasis.

Das Wachstum bei Nutrazeutika und Nahrungsergänzungsmitteln spiegelt die Verwendung von Hanf für spezifische Wellness-Ziele wider, darunter Stimmung, Energie, Immunität, Erholung und Sättigung. Manitoba Harvest erweiterte diesen Ansatz im Juni 2025 mit Hemp+ Mood, Hemp+ Energy und Hemp+ Immunity Smoothie-Boostern, einschließlich 8 g Protein pro Portion in der Energievariante. Backwaren entwickeln sich ebenfalls weiter, da Zutatenhersteller funktionale Einschränkungen in ei- und glutenfreien Systemen angehen. Nepra Foods führte 2025 ein Hanfprotein für eifreies Backen ein, um die Leistung in dieser Anwendung zu verbessern.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 40,56 % des globalen Umsatzes und sicherte sich damit die größte regionale Position im Markt für hanfbasierte Lebensmittel. Die Region profitiert von einer starken Einzelhandelsinfrastruktur, einer entwickelten Hanflieferkette und einem höheren Mainstream-Bewusstsein für Hanfernährung als andere Märkte. Die Vereinigten Staaten bleiben das primäre Nachfragezentrum, wobei Hanfprodukte zunehmend in breiten Einzelhandelsnetzwerken verfügbar sind, während Kanada den regionalen Markt durch seine etablierte Anbaubasis und Lieferkettenverbindungen vom Samen bis zum Regal stärkt.

Europa bleibt die zweitgrößte Region, unterstützt durch die Nachfrage nach traditionellen Hanflebensmittelzutaten wie Samen, Öl und Protein. Ein gemischtes regulatorisches Umfeld in den Mitgliedstaaten verlangsamt jedoch weiterhin breitere Zutateninovationen und verlagert den kommerziellen Fokus auf akzeptierte Produktformate. Auch Bio-Handelsströme unterstützen die Region, und die US-EU-Bio-Äquivalenz ermöglicht eine einfachere Bewegung zertifizierter Produkte über den Atlantik.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region und soll bis 2031 mit einer CAGR von 13,56 % expandieren. China und Indien führen dieses Wachstum von einer kleineren Basis aus an, unterstützt durch steigende verfügbare Einkommen, ein breiteres Interesse an pflanzlichen Ernährungsweisen und einen zunehmenden digitalen Zugang zu Wellness-Produkten. Japan bleibt ein stabiler Markt, während Südkorea und Australien mittleres Wachstumspotenzial bieten; Südamerika, der Nahe Osten und Afrika bleiben Frühphasenbereiche mit aufkommenden Chancen durch städtischen Gesundheitslebensmitteleinzelhandel und organisierten Lebensmittelhandelsausbau.

Wettbewerbslandschaft

Der Markt für hanfbasierte Lebensmittel ist mäßig fragmentiert, wobei Markenführer im Premiumeinzelhandel und regionale Zutatenzulieferer in Rohstoff- und Co-Manufacturing-Kanälen konkurrieren. Manitoba Harvest, Nutiva, Navitas Organics und Elixinol Wellness gehören zu den bekanntesten Unternehmen im Markensegment. Der Wettbewerb wird durch Einzelhandelszugang, Zertifizierungstiefe, Verarbeitungsqualität und Lieferkettensteuerung angetrieben, nicht allein durch Größe. Unternehmen, die starke Beschaffungskapazitäten mit sichtbaren verbraucherorientierten Marken kombinieren, haben einen klaren Vorteil, während die Konsolidierung rund um Bio- und Superfood-Plattformen zunimmt.

Laird Superfood übernahm Navitas LLC im März 2026 für 38,5 Millionen USD, unterstützt durch eine Investition von 50 Millionen USD von Nexus Capital Management, was das Investoreninteresse an zertifizierten Superfood-Portfolios mit Hanf als Kernzutatenset unterstreicht. Im April 2026 übernahm Laird Terrasoul Superfoods mit einer zusätzlichen Investition von 60 Millionen USD in wandelbare Vorzugsaktien von Nexus Capital und erweiterte damit dieselbe Aggregationsstrategie. Manitoba Harvest baute eine breite Markenpräsenz in Nordamerika auf und nutzte wiederholte exklusive Einführungen bei großen Einzelhändlern, um die Sichtbarkeit über Produktzyklen hinweg aufrechtzuerhalten. Dieser Ansatz stärkte das Vertrauen der Einzelhändler und half dabei, die Markenrelevanz im Markt für hanfbasierte Lebensmittel aufrechtzuerhalten.

Verarbeitungstechnologie wird zu einer dauerhafteren Quelle von Wettbewerbsvorteilen im Markt für hanfbasierte Lebensmittel. Victory Hemp Foods expandierte im April 2025 mit der größten Verarbeitungslinie für Hanfkernprotein und -öl in Nordamerika und verwendete dabei ein lösungsmittelfreies und wärmearmes Verfahren zur Unterstützung von Premium-Zutatenqualität. Lebensmittelhersteller suchen zunehmend nach saubererer Verarbeitung, zuverlässiger Funktionalität und Kompatibilität mit Bio-Lieferketten. Nexus Agriscience erwarb im Januar 2026 das Portfolio an geistigem Eigentum der Hanfsparte von Biotech Institute, was zeigt, dass Genetik und Saatgutanlagen Teil der langfristigen Wettbewerbsstrategie werden, während das größte Potenzial weiterhin in Zutatenformaten mit verbesserter Gelierung oder Emulgierung und Backwarenanwendungen liegt, die spezialisierte Leistung erfordern.

Marktführer für hanfbasierte Lebensmittel

Hemp Foods Australia Pty Ltd.

Manitoba Harvest Inc.

Nutiva Inc.

Navitas Organics, LLC

Hempro International GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Manitoba Harvest brachte Superfood Smoothie Booster exklusiv bei Sprouts Farmers Market bundesweit auf den Markt und erweiterte damit sein hanfbasiertes funktionelles Ernährungssortiment.

- Januar 2026: Nexus Agriscience erwarb das Portfolio an geistigem Eigentum der Hanfsparte von Biotech Institute, einschließlich Patente, genetische Materialien und Saatgutbestand.

- Juni 2025: Manitoba Harvest erweiterte sein Hemp+-Portfolio mit Hemp+ Mood, Hemp+ Energy und Hemp+ Immunity Smoothie-Boostern; die Energievariante bot 8 g Protein pro Portion.

- April 2025: Victory Hemp Foods nahm die größte Verarbeitungslinie für Hanfkernprotein und -öl in Nordamerika in Betrieb, um die Beschaffung von mehr als 20.000 Hanf-Acres bis 2030 zu unterstützen.

Berichtsumfang des globalen Marktes für hanfbasierte Lebensmittel

Gemäß dem Berichtsumfang sind hanfbasierte Lebensmittel essbare Produkte, die aus den Samen, Blättern oder dem Öl der Cannabis-sativa-Pflanze gewonnen werden, die speziell als Industriehanf angebaut wird. Sie gelten als ernährungsphysiologische Kraftpakete und werden für ihren hohen Gehalt an vollständigem Protein, das perfekte Verhältnis essenzieller Fettsäuren (Omega-3 und Omega-6) und ihr allergenfreies Profil geschätzt.

Der Markt für hanfbasierte Lebensmittel ist nach Produkttyp, Kategorie, Vertriebskanal, Anwendung und Geografie segmentiert. Nach Produkttyp umfasst der Markt Hanfsamenöl, Hanfproteinpulver, ganzen Hanfsamen, geschälten Hanfsamen und andere Hanflebensmittelprodukte. Nach Kategorie ist der Markt in Bio und Konventionell segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte und Hypermärkte, Convenience-Stores, Spezialgeschäfte, Online-Einzelhandel und andere Vertriebskanäle segmentiert. Nach Anwendung ist der Markt in Backwaren und Süßwaren, Getränke, Milchalternativen, Snacks und Cerealien, Nutrazeutika und Nahrungsergänzungsmittel sowie andere Anwendungen segmentiert. Nach Geografie wird der Markt in den wichtigsten Regionen weltweit analysiert. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Hanfsamenöl |

| Hanfproteinpulver |

| Ganzer Hanfsamen |

| Geschälter Hanfsamen |

| Andere Hanflebensmittelprodukte |

| Bio |

| Konventionell |

| Supermärkte und Hypermärkte |

| Convenience-Stores |

| Spezialgeschäfte |

| Online-Einzelhandel |

| Andere Vertriebskanäle |

| Backwaren und Süßwaren |

| Getränke |

| Milchalternativen |

| Snacks und Cerealien |

| Nutrazeutika und Nahrungsergänzungsmittel |

| Andere Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Hanfsamenöl | |

| Hanfproteinpulver | ||

| Ganzer Hanfsamen | ||

| Geschälter Hanfsamen | ||

| Andere Hanflebensmittelprodukte | ||

| Nach Kategorie | Bio | |

| Konventionell | ||

| Nach Vertriebskanal | Supermärkte und Hypermärkte | |

| Convenience-Stores | ||

| Spezialgeschäfte | ||

| Online-Einzelhandel | ||

| Andere Vertriebskanäle | ||

| Nach Anwendung | Backwaren und Süßwaren | |

| Getränke | ||

| Milchalternativen | ||

| Snacks und Cerealien | ||

| Nutrazeutika und Nahrungsergänzungsmittel | ||

| Andere Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für hanfbasierte Lebensmittel?

Der Markt für hanfbasierte Lebensmittel hatte im Jahr 2026 einen Wert von 7,89 Milliarden USD und soll bis 2031 bei einer CAGR von 10,61 % einen Wert von 13,06 Milliarden USD erreichen.

Welche Produktkategorie führt den Umsatz bei hanfbasierten Lebensmitteln an?

Hanfsamenöl war im Jahr 2025 der führende Produkttyp mit einem Umsatzanteil von 37,65 %, unterstützt durch den breiten Einsatz in kulinarischen und nutrazeutischen Produkten.

Welche Anwendung wächst am schnellsten bei hanfbasierten Lebensmitteln?

Nutrazeutika und Nahrungsergänzungsmittel sind die am schnellsten wachsende Anwendung mit einer prognostizierten CAGR von 12,78 % bis 2031.

Warum wachsen Bio-Hanflebensmittelprodukte so schnell?

Bio-Produkte hielten im Jahr 2025 einen Kategorieumsatzanteil von 65,23 % und führen weiterhin, weil Premium-Einzelhändler und zertifizierte Wellness-Marken die Bio-Positionierung priorisieren.

Welche Region wächst am schnellsten bei hanfbasierten Lebensmitteln?

Der Asien-Pazifik-Raum ist das am schnellsten wachsende regionale Segment mit einer prognostizierten CAGR von 13,56 % bis 2031, angeführt durch die expandierende pflanzliche Nachfrage in China und Indien.

Was hemmt die breitere Akzeptanz bei hanfbasierten Lebensmitteln?

Die Haupthemmnisse sind uneinheitliche Vorschriften in verschiedenen Märkten, Verbraucherverwirrung zwischen Hanflebensmitteln und Cannabisprodukten sowie höhere Zutaten- und Verarbeitungskosten im Vergleich zu Soja- und Erbsenprotein.

Seite zuletzt aktualisiert am: