Schweröl-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

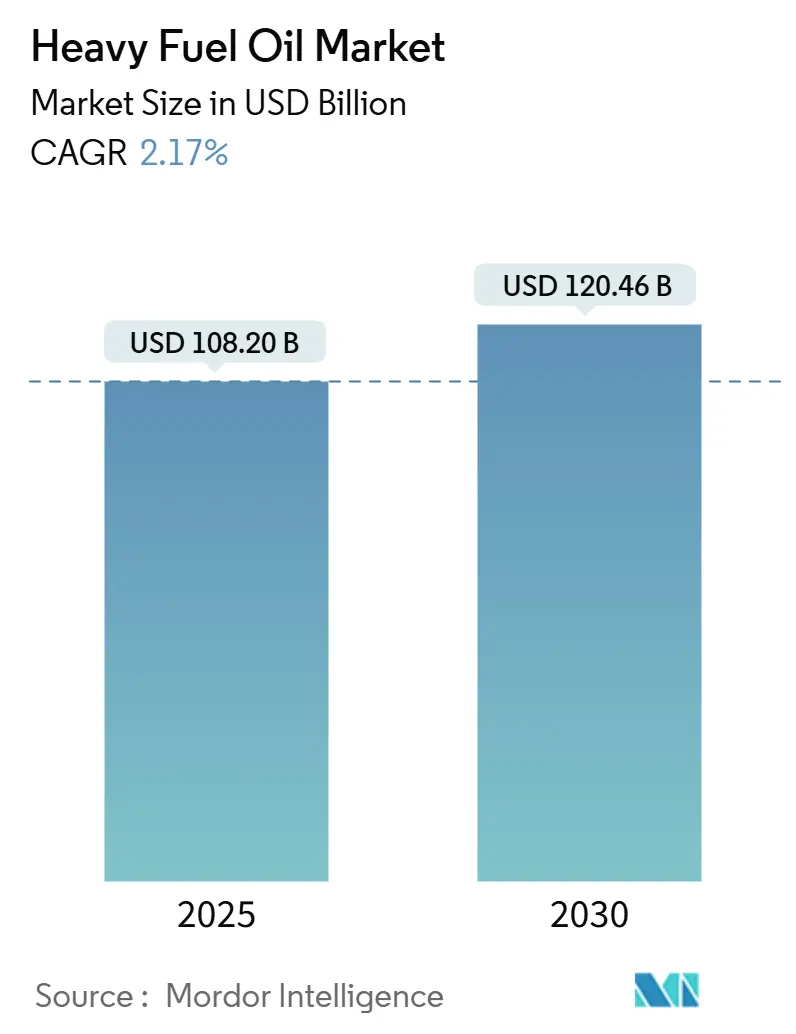

| Marktgröße (2025) | 108.20 Milliarden US-Dollar |

| Marktgröße (2030) | 120.46 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 2.17% CAGR |

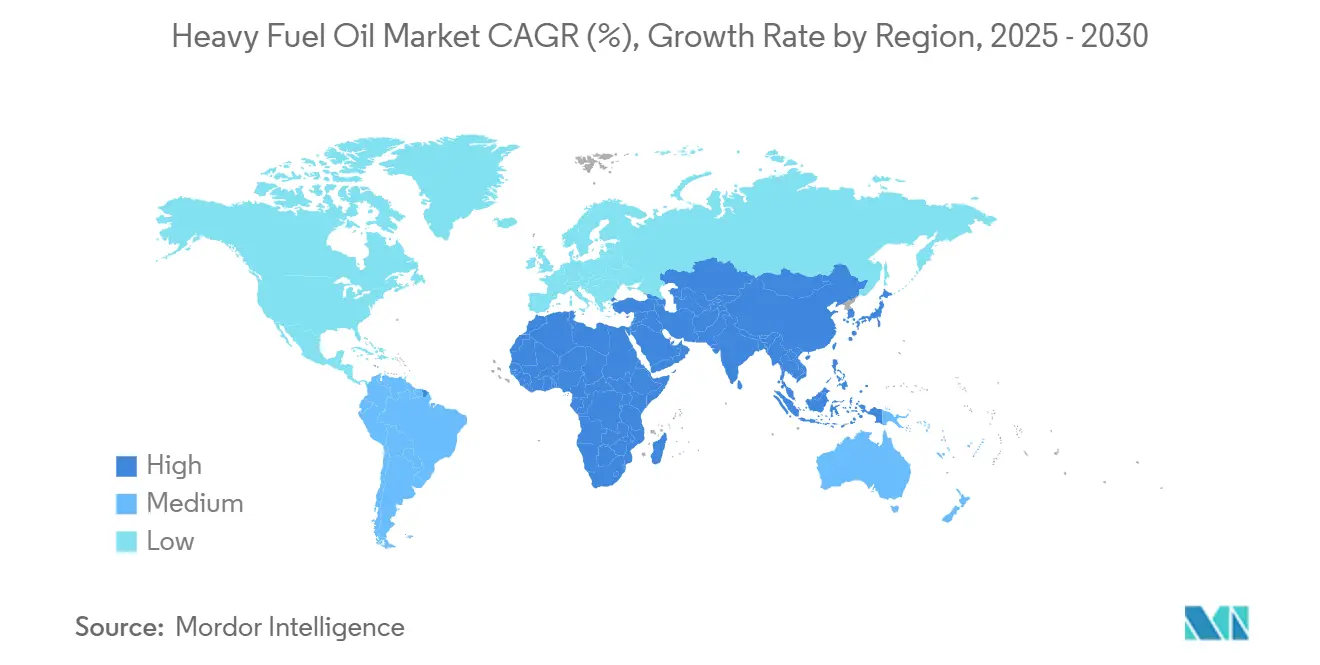

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

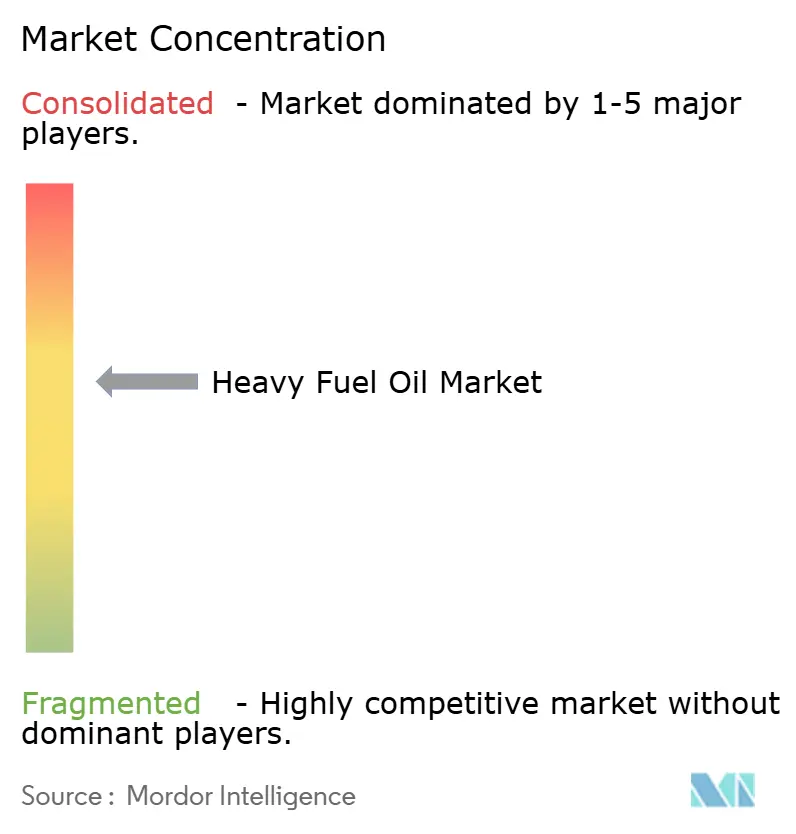

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schweröl-Marktanalyse von Mordor Intelligence

Die Größe des Schweröl-Marktes wird für 2025 auf 108,20 Milliarden USD geschätzt und soll bis 2030 einen Wert von 120,46 Milliarden USD erreichen, was einer CAGR von 2,17 % im Prognosezeitraum (2025–2030) entspricht.

Diese Wachstumsentwicklung spiegelt einen Sektor wider, der steigende Treibhausgasvorschriften mit anhaltender industrieller und maritimer Nachfrage in Einklang bringt. Abgasreinigungsanlagen (Scrubber) machen Schweröl mit hohem Schwefelgehalt (HSFO) wirtschaftlich attraktiv, auch wenn Schweröl mit sehr niedrigem Schwefelgehalt (VLSFO) unter der IMO-Schwefelgrenze von 0,50 % Marktanteile gewinnt.[1]BIMCO, "Der Kraftstoffölmarkt in einer dekarbonisierenden Welt," bimco.org Der Asien-Pazifik-Raum dominiert den Verbrauch, angetrieben durch Raffinerieausbau, Chinas exportorientierte Produktion und Singapurs führende Rolle im Bunkergeschäft. Angebotsseitige Engpässe zeichnen sich ab, da Hochkonversionsraffinerien die Rückstandsmengen reduzieren; gleichzeitig eröffnen Bestellungen von Dual-Fuel-Motoren und Versuche mit HSFO-Ammoniak-Gemischen neue Nachfragepotenziale. Geopolitisch bedingte Routenänderungen, insbesondere Umleitungen durch das Rote Meer, verlängern die Reisedistanzen und erhöhen den Bunkerbedarf, was die Widerstandsfähigkeit des Marktes unterstreicht.[2]US-Energieinformationsbehörde, "Monatliche maritime Kraftstoffstatistik 2025," eia.gov

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp hielt Schweröl mit hohem Schwefelgehalt im Jahr 2024 einen Marktanteil von 58,1 % am Schweröl-Markt; Schweröl mit sehr niedrigem Schwefelgehalt wird bis 2030 voraussichtlich mit einer CAGR von 7,8 % wachsen.

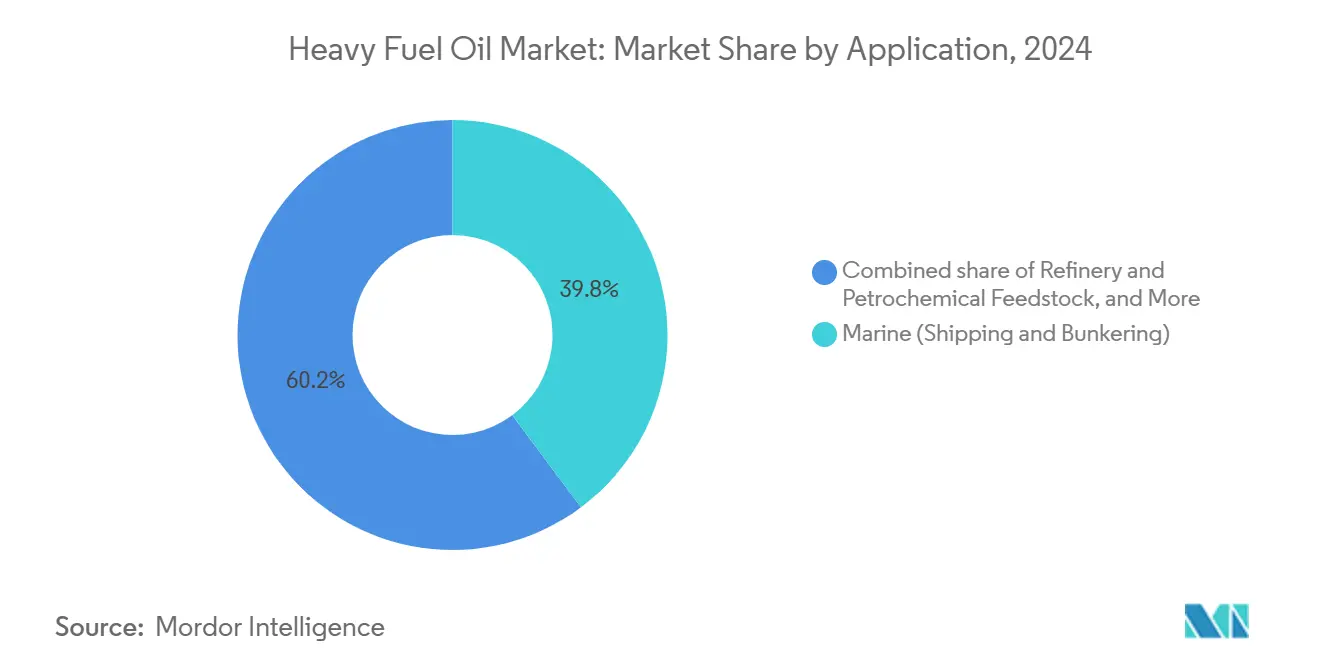

- Nach Anwendung entfielen im Jahr 2024 39,8 % des Schweröl-Marktvolumens auf die Schifffahrt und das Bunkergeschäft, während industrielle Beheizung bis 2030 voraussichtlich mit einer CAGR von 4,2 % wachsen wird.

- Nach Geografie führte die Asien-Pazifik-Region im Jahr 2024 mit einem Umsatzanteil von 42,5 %; bis 2030 wird ein Wachstum mit einer CAGR von 5,0 % prognostiziert.

Globale Schweröl-Markttrends und -erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvorteile von HSFO gegenüber VLSFO | +0.8% | Global, mit stärkster Auswirkung in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Erholung des globalen Seehandelsvolumens | +0.6% | Global, insbesondere Asien-Pazifik-Handelskorridore | Kurzfristig (≤ 2 Jahre) |

| Scrubber-Nachrüstungen zur Aufrechterhaltung der HSFO-Nachfrage | +0.4% | Globale Schifffahrtsrouten, konzentriert in Europa und Asien | Langfristig (≥ 4 Jahre) |

| Ausbau von unternehmenseigenen HSFO-Stromerzeugungsanlagen an LNG-Exportterminals | +0.3% | Naher Osten, Nordamerika, Australien | Langfristig (≥ 4 Jahre) |

| Dual-Fuel-Zweitaktmotoren mit HSFO-Ammoniak-Gemischen | +0.2% | Globaler Schifffahrtssektor, frühe Einführung in Europa | Langfristig (≥ 4 Jahre) |

| Industrielle Petrokoks-Schweröl-Mitverbrennung in Zementwerken | +0.2% | Asien-Pazifik, Naher Osten, Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvorteil von HSFO gegenüber VLSFO

Ein anhaltender Preisunterschied von 150–200 USD pro Tonne zwischen HSFO und VLSFO hat die Amortisationszeit für Scrubber-Investitionen auf etwa 18–24 Monate für Schiffe auf stark frequentierten Routen verkürzt.[3]Ship & Bunker, "HSFO–VLSFO Preisdifferenz-Update 2025," shipandbunker.com Flottenbesitzer betrachten Scrubber mittlerweile nicht nur als Compliance-Instrumente, sondern auch als Absicherung gegen Kraftstoffpreisschwankungen, was Vertragsverhandlungen und Neubauspezifikationen beeinflusst. Etwa die Hälfte der neuen Hochseebestellungen Anfang 2024 umfasste Dual-Fuel- oder Scrubber-fähige Designs, um Flexibilität angesichts unsicherer Vorschriften zu gewährleisten. Die Preisdifferenz weitet sich häufig bei geopolitischen Versorgungsengpässen aus, da die VLSFO-Verfügbarkeit als erste sinkt. Da die IMO einen langsameren als erwarteten Ausstieg aus konventionellen Kraftstoffen einräumt, sehen Betreiber zusätzlichen Spielraum für HSFO-bezogene Einsparungen.

Erholung des globalen Seehandelsvolumens

Die Normalisierung des Handels nach der Pandemie und Routenumleitungen haben die durchschnittlichen Reisedistanzen verlängert, was zu einem erhöhten Kraftstoffverbrauch pro Frachteinheit geführt hat. Sicherheitsbedrohungen im Roten Meer haben den Asien-Europa-Verkehr um das Kap der Guten Hoffnung umgeleitet, was laut EIA-Schiffsverfolgungsdaten fast 6.000 Seemeilen zusätzlich bedeutet und den Bunkerbedarf pro Fahrt um 35–40 % erhöht. Obwohl die Transitanzahl zurückging, stieg der insgesamt verbrauchte Kraftstoff, was Betreibern entlang des Indischen Ozean-Korridors zugutekam. Die Containerfrachtraten stiegen auf den nordeuropäischen Routen stark an, doch die Reedereien behielten die HSFO-Nutzung bei, um ihre Margen zu sichern. Es wird erwartet, dass diese strukturelle Umleitung die erhöhte Nachfrage nach Schweröl im Markt auch nach einer Stabilisierung des Handelsvolumens aufrechterhalten wird.

Scrubber-Nachrüstungen zur Aufrechterhaltung der HSFO-Nachfrage

Bis Ende 2024 werden rund 5.200 Schiffe mit Abgasreinigungsanlagen betrieben, was zwar nur 4 % der Flotte entspricht, aber nahezu 15 % des maritimen Rückstandskraftstoffs verbraucht, da Nachrüstungen derzeit auf große Container-, Tanker- und Massengutklassen konzentriert sind. Chartermarkte belohnen scrubberausgerüstete Tonnage durch Aufschläge auf die Tagesraten, wenn sich die HSFO-VLSFO-Preisdifferenz ausweitet. Sinkende Nachrüstkosten – derzeit 2–4 Millionen USD pro Schiff – erschließen die Einführung für mittelgroße Eigentümer. Hybride offene/geschlossene Kreislaufdesigns bieten zusätzliche Flexibilität in strengeren Häfen und erhalten die Attraktivität von HSFO auch unter verschärften Küstenemissionskontrollen.

Ausbau von unternehmenseigenen HSFO-Stromerzeugungsanlagen an LNG-Exportterminals

Großmaßstäbliche Verflüssigungsanlagen benötigen zuverlässige Notstromversorgung bei Wartungsarbeiten oder Netzinstabilität. Allein Katars North-Field-Erweiterung fügt mehr als 2 GW HSFO-befeuerte Kapazität hinzu, um den LNG-Durchsatz zu sichern, und verbraucht dabei bis zu 100.000 Tonnen Kraftstoff jährlich. Ähnliche Konfigurationen entstehen an der US-Golfküste und in Westaustralien, da Entwickler die Betriebszeit gegenüber inkrementellen Emissionskosten priorisieren. Diese unternehmenseigenen Anlagen schaffen eine stabile, standortgebundene Nachfrage, die von maritimen Dekarbonisierungsdrücken abgeschirmt ist, und diversifizieren den Schweröl-Markt.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere IMO- und EU-ETS-Kohlenstoffvorschriften | -0.9% | Globaler Schifffahrtssektor, stärkste Auswirkung in EU-Gewässern | Kurzfristig (≤ 2 Jahre) |

| Kraftstoffwechsel zu LNG, Methanol und Biokraftstoffen | -0.7% | Europa, Nordamerika, fortschrittliche asiatische Märkte | Mittelfristig (2–4 Jahre) |

| Rückgang der Rückstandsproduktion aus Hochkonversionsraffinerien | -0.4% | Global, mit besonderer Auswirkung auf die Versorgung im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Arktische Hafenstaatsbeschränkungen für Rußemissionen | -0.2% | Arktische Schifffahrtsrouten, nordeuropäische Häfen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere IMO- und EU-ETS-Kohlenstoffvorschriften

Die Europäische Union hat ihr Emissionshandelssystem im Jahr 2024 auf den Seeverkehr ausgeweitet, und FuelEU Maritime schreibt ab 2025 eine Reduzierung der Treibhausgasintensität um 2 % vor. Zertifikatskäufe erhöhen die VLSFO-Bunkerkosten in diesem Jahr um 206 USD pro Tonne und könnten bis 2050 2.400 USD übersteigen. Große Reedereien sehen sich mit milliardenschweren Compliance-Ausgaben konfrontiert, was zu einer Verlagerung von Routen zu Nicht-EU-Hubs und einer Beschleunigung der Entwicklung kohlenstoffarmer Kraftstoffe führt. Die Zweiteilung zwischen konformen und nicht konformen Flotten wird zunehmend deutlich, was die HSFO-Nachfrage im europäischen Handel dämpft und die Investitionsprioritäten der Terminals beeinflusst.

Kraftstoffwechsel zu LNG, Methanol und Biokraftstoffen

Alternative Schiffskraftstoffe gewinnen an Bedeutung, da sich die Lieferketten weiterentwickeln: Weltweit gibt es mittlerweile mehr als 200 LNG-Bunkerstationen, und kommerzielle Methanolbestellungen haben 2024 die Marke von 350 Schiffen überschritten. Singapur hat B30-Biodieselgemische zugelassen und bietet damit einen direkten Weg zur Reduzierung der Kohlenstoffintensität. Dennoch deckt die Biokraftstoffverfügbarkeit kaum 2 % der weltweiten maritimen Nachfrage, und die Preisaufschläge bleiben volatil. Die Umstellungsgeschwindigkeit variiert je nach Segment; Containerlinien und Tanker gehen aufgrund ihrer Größe und vorhersehbaren Routen zuerst voran, während die Trampschifffahrt bei konventionellen Kraftstoffen bleibt. Diese schrittweise Migration bremst den Schweröl-Markt im Prognosezeitraum, bringt ihn jedoch nicht zum Erliegen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: HSFO-Dominanz trifft auf VLSFO-Beschleunigung

Schweröl mit hohem Schwefelgehalt hielt im Jahr 2024 einen Marktanteil von 58,1 % am Schweröl-Markt und sicherte damit die Umsatzführerschaft des Segments trotz regulatorischer Gegenwinds. Das dem HSFO zuzurechnende Schweröl-Marktvolumen wird voraussichtlich moderat wachsen, angetrieben durch die wirtschaftlichen Vorteile der Scrubber-Technologie und die weiterhin verfügbare Versorgung mit diesem Kraftstoff. Schweröl mit sehr niedrigem Schwefelgehalt verzeichnet jedoch mit einer CAGR von 7,8 % bis 2030 das stärkste Wachstum, angetrieben durch compliance-orientierte Betreiber in Emissionskontrollzonen. Schweröl mit niedrigem Schwefelgehalt besetzt eine schrumpfende Nische, da Eigentümer zu einem der beiden Extreme des Schwefelspektrums tendieren. Zwischenkraftstofföl-Qualitäten (IFO 180/380) bleiben dort relevant, wo die Viskosität die Motorleistung bestimmt, insbesondere in industriellen Heizkreisläufen, die keine leichteren Destillate vertragen.

Flottenneubaustrategien verstärken die Zweiteilung: Neubauten integrieren entweder Scrubber oder setzen auf Motoren, die für VLSFO oder kohlenstoffarme Gemische zertifiziert sind. Raffinerien reagieren, indem sie die Rückstandsaufwertung anpassen, um sowohl HSFO- als auch VLSFO-Produktpaletten zu optimieren, abhängig von der lokalen Nachfrageelastizität. Bio-gemischte Rückstandskraftstoffe erfassen derzeit weniger als 1 % des Volumens, bieten aber ein Testfeld für Kohlenstoffreduzierung ohne umfassende Infrastrukturveränderungen. Insgesamt mindert die Produktdiversifizierung die Anfälligkeit des Schweröl-Marktes gegenüber Schocks in einzelnen Segmenten, obwohl der Preisvorteil von HSFO der primäre Nachfragekatalysator bleibt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Maritime Führungsposition trifft auf industriellen Schwung

Die Schifffahrt absorbierte im Jahr 2024 39,8 % des Schweröl-Marktvolumens, was den kraftstoffintensiven Charakter transozeanischer Reisen widerspiegelt. Ultragroße Containerschiffe können täglich 100 Tonnen verbrauchen und sichern so eine planbare Abnahme für Lieferanten. Das Wachstum des Segments wird jedoch durch Dekarbonisierungsvorschriften und die Einführung alternativer Kraftstoffe gebremst, was Raum für industrielle Beheizung schafft, die bis 2030 voraussichtlich mit einer CAGR von 4,2 % wachsen wird. Hersteller in der Zement-, Metall- und Chemieindustrie nutzen den stabilen Heizwert von HSFO und die oft niedrigeren Lieferkosten im Vergleich zu Pipelinegas in infrastrukturarmen Regionen.

Die Stromerzeugung ist in OECD-Volkswirtschaften weiterhin rückläufig, da erneuerbare Energien einen größeren Anteil am Netz gewinnen; dennoch bestehen dispatchfähige HSFO-Einheiten in Schwellenmärkten fort, die mit Zuverlässigkeitslücken zu kämpfen haben. Unternehmenseigene Raffinerie- und Petrochemiekessel sichern ebenfalls die Nachfrage, da Schweröl sowohl als Energiequelle als auch als Prozesseinsatzstoff dient. Dieses diversifizierte Endverbrauchsspektrum verteilt das Verbrauchsrisiko und stützt den Schweröl-Markt, auch wenn der Schifffahrtssektor seinen Kraftstoffmix schrittweise bereinigt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Asien-Pazifik-Anteil von 42,5 % im Jahr 2024 festigt die Region als Dreh- und Angelpunkt des Schweröl-Marktes, unterstützt durch den Ausbau von Raffinerieanlagen und die zentrale Rolle der Region in den globalen Handelsrouten. Chinas Rekordraffinerieleistung im Jahr 2023 setzte sich über die Megaprojekte Jieyang und Shenghong bis 2025 fort und sicherte trotz moderierter Inlandsnachfrage reichliche Rückstandsströme. Singapur, das jährlich mehr als 50 Millionen Tonnen Bunkerverkäufe abwickelt, setzt regionale Preissignale, auch nachdem die Volumina im ersten Halbjahr 2025 infolge von Roten-Meer-Umleitungen zurückgingen. Laufende Genehmigungen für bio-gemischte Bunker belegen regulatorische Agilität statt Rückzug und stützen eine prognostizierte CAGR von 5,0 % bis 2030 für die Asien-Pazifik-Region.

Europa belegt den zweiten Platz beim Verbrauch, sieht sich jedoch dem stärksten regulatorischen Gegenwind ausgesetzt. Die Einbeziehung in das EU-ETS und FuelEU Maritime erhöhen die Compliance-Kosten, beschleunigen den Kraftstoffwechsel der Flotten und veranlassen einige Dienste, zu Nicht-EU-Hubs zu verlagern. Die Rationalisierung von Raffinerien verschärft die Versorgungsunsicherheit, da mehr als 60 % der globalen Schließungskandidaten in Europa liegen und die Verfügbarkeit von Rückstandskraftstoff innerhalb eines Jahrzehnts verknappen könnten. Dennoch hält die robuste Bunkerinfrastruktur in Rotterdam, Antwerpen und Gibraltar einen beträchtlichen Markt für konforme Kraftstoffe aufrecht, der auf ausgefeilter Logistik und Mischkapazitäten basiert.

Nordamerika profitiert von Schwerkrude-Zuflüssen und Hochkonversionsraffinerien, die die Rückstandsproduktion an Preiszyklen anpassen können. Insbesondere die Golfküste optimiert schwere Einsatzstoffe, um die Bunkernachfrage in Lateinamerika und Afrika zu bedienen, auch wenn die inländische Stromerzeugung auf Gas und erneuerbare Energien umstellt. Politische Maßnahmen wie die Schließung von Raffinerien in Kalifornien könnten die regionale Versorgung verknappen, obwohl die Pipeline-Konnektivität einen Ausgleich ermöglicht. Der Nahe Osten und Teile Afrikas nutzen niedrige vorgelagerte Kosten, um die Wettbewerbsfähigkeit von HSFO aufrechtzuerhalten, wobei die unternehmenseigene Stromerzeugung in Industrie- und LNG-Anlagen das Volumen sichert. Zusammengenommen erhalten diese regionalen Strukturen einen global diversifizierten Schweröl-Markt, der lokale Störungen abfedert.

Wettbewerbslandschaft

Der Schweröl-Markt weist eine moderate Konzentration auf. Integrierte Großkonzerne – ExxonMobil, Shell, Saudi Aramco – verbinden upstream-Stärke mit komplexen Raffinerienetzwerken, während Handelshäuser wie Vitol, Trafigura und Glencore Frachtströme und Bunker-Blending-Margen arbitrieren. ExxonMobils Investitionsplan über 30 Milliarden USD kombiniert Rückstandsaufwertung in Singapur mit kohlenstoffarmer Forschung und Entwicklung und signalisiert eine Doppelstrategie, die konventionelle Kraftstofferlöse absichert und gleichzeitig sauberere Alternativen vorbereitet.[4]Reuters, "ExxonMobil investiert 30 Milliarden USD in kohlenstoffarme Technologien und Rückstandsaufwertung," reuters.com

Handelsvermittler gewannen während der Logistikstörungen 2024 an Bedeutung; Vitol verzeichnete einen Gewinn von 13 Milliarden USD, was den Wert von Lageroptionalität und Risikoabsicherung bei volatilen Preisdifferenzen unterstreicht. Spezialisierte Bunkerlieferanten, insbesondere Bunker Holding A/S und World Fuel Services, konkurrieren über Servicequalität, Mehrklassen-Lieferfähigkeit und Dokumentationskompetenz. Die Integration von Compliance-Dienstleistungen – einschließlich EU-ETS-Berichterstattung und Beschaffung von Kohlenstoffkompensationen – hat sich als Wettbewerbsdifferenzierungsmerkmal etabliert, insbesondere für Betreiber im EU-gebundenen Handel.

Technologische Ausrichtung treibt strategische Divergenz voran. Einige Unternehmen vertiefen HSFO-Scrubber-Lieferketten und setzen auf einen anhaltenden Preisvorteil, während andere VLSFO- und Biokraftstoffproduktion priorisieren oder in Methanolinfrastruktur investieren. Geopolitische Fragmentierung stärkt regionale Hochburgen: Nahost-Raffinerien dominieren die afrikanische und südasiatische Nachfrage, US-Golfküstenanlagen beliefern den Atlantikhandel, und asiatische Großkonzerne nutzen ihre Nähe zu Verbrauchszentren. Diese Konfiguration stützt einen widerstandsfähigen, aber dynamischen Schweröl-Markt, der auf einen graduellen statt abrupten strukturellen Wandel ausgerichtet ist.

Führende Unternehmen der Schweröl-Branche

Shell

ExxonMobil

BP

Vitol

Trafigura

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Chevron schloss die Übernahme von Hess für 55 Milliarden USD ab und sicherte sich damit die Schwerkrude-Produktion Guyanas, die in die Rückstandskraftstoffherstellung einfließt.

- Juni 2025: Marubeni Corporation schloss eine strategische Allianz im Bereich Schiffskraftstoffe mit SINOPEC FUEL OIL SALES CO., LTD., einer Tochtergesellschaft von China Petroleum & Chemical Corporation.

- Juni 2024: Saudi Aramco unterzeichnete Gasexpansionsverträge im Wert von 25 Milliarden USD mit Sinopec, um den inländischen HSFO-Stromeinsatz durch eine Ausweitung der Gasversorgung zu reduzieren.

- Juni 2024: Kanadas Verkehrsminister erklärte ein inländisches Verbot von Schweröl (HFO) in arktischen Gewässern. Das Verbot, das mittels einer Zwischenverordnung durchgesetzt werden soll, erfolgt im Zuge der Änderung bestehender Vorschriften durch die Regierung.

Umfang des globalen Schweröl-Marktberichts

| Schweröl mit hohem Schwefelgehalt (HSFO) |

| Schweröl mit niedrigem Schwefelgehalt (LSFO) |

| Schweröl mit sehr niedrigem Schwefelgehalt (VLSFO) |

| Zwischenkraftstofföl (IFO 180, IFO 380) |

| Rückstandsheizöl (RFO) |

| Schifffahrt (Seeverkehr und Bunkergeschäft) |

| Stromerzeugung |

| Industrielle Beheizung |

| Raffinerie- und Petrochemie-Einsatzstoffe |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Niederlande | |

| Frankreich | |

| Vereinigtes Königreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Schweröl mit hohem Schwefelgehalt (HSFO) | |

| Schweröl mit niedrigem Schwefelgehalt (LSFO) | ||

| Schweröl mit sehr niedrigem Schwefelgehalt (VLSFO) | ||

| Zwischenkraftstofföl (IFO 180, IFO 380) | ||

| Rückstandsheizöl (RFO) | ||

| Nach Anwendung | Schifffahrt (Seeverkehr und Bunkergeschäft) | |

| Stromerzeugung | ||

| Industrielle Beheizung | ||

| Raffinerie- und Petrochemie-Einsatzstoffe | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Niederlande | ||

| Frankreich | ||

| Vereinigtes Königreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Schweröl-Markt bis 2030 erreichen?

Der Schweröl-Markt wird bis 2030 voraussichtlich einen Wert von 120,46 Milliarden USD erreichen, was einer CAGR von 2,17 % über den Zeitraum 2025–2030 entspricht.

Welche Region führt die globale Schweröl-Nachfrage an?

Der Asien-Pazifik-Raum hält 42,5 % des Volumens von 2024 und ist mit einer CAGR von 5,0 % bis 2030 auch die am schnellsten wachsende Region.

Wie schnell wächst Schweröl mit sehr niedrigem Schwefelgehalt im Vergleich zu HSFO?

VLSFO verzeichnet bis 2030 eine CAGR von 7,8 % und übertrifft damit HSFO, das moderat wächst, da Scrubber seinen Kostenvorteil aufrechterhalten.

Welchen Anteil hält die Schifffahrt am Schweröl-Verbrauch?

Seeverkehr und Bunkergeschäft entfallen auf 39,8 % der Nachfrage im Jahr 2024 und halten damit den größten Einzelanwendungsanteil.

Wie wirken sich EU-Vorschriften auf den Schweröl-Einsatz aus?

EU-ETS und FuelEU Maritime erhöhen die Compliance-Kosten, fördern den Kraftstoffwechsel und dämpfen die HSFO-Nachfrage auf EU-gebundenen Routen.

Welche Unternehmen bauen Kapazitäten zur Rückstandsaufwertung aus?

ExxonMobils Anlage in Singapur sowie Nahost-Raffinerien fügen Einheiten hinzu, die die Rückstandskonversion für flexible Produktpaletten optimieren.

Seite zuletzt aktualisiert am: