Herztransplantationsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 14.54 Milliarden US-Dollar |

| Marktgröße (2031) | 23.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.75% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Herztransplantationsmarkt Analyse von Mordor Intelligence

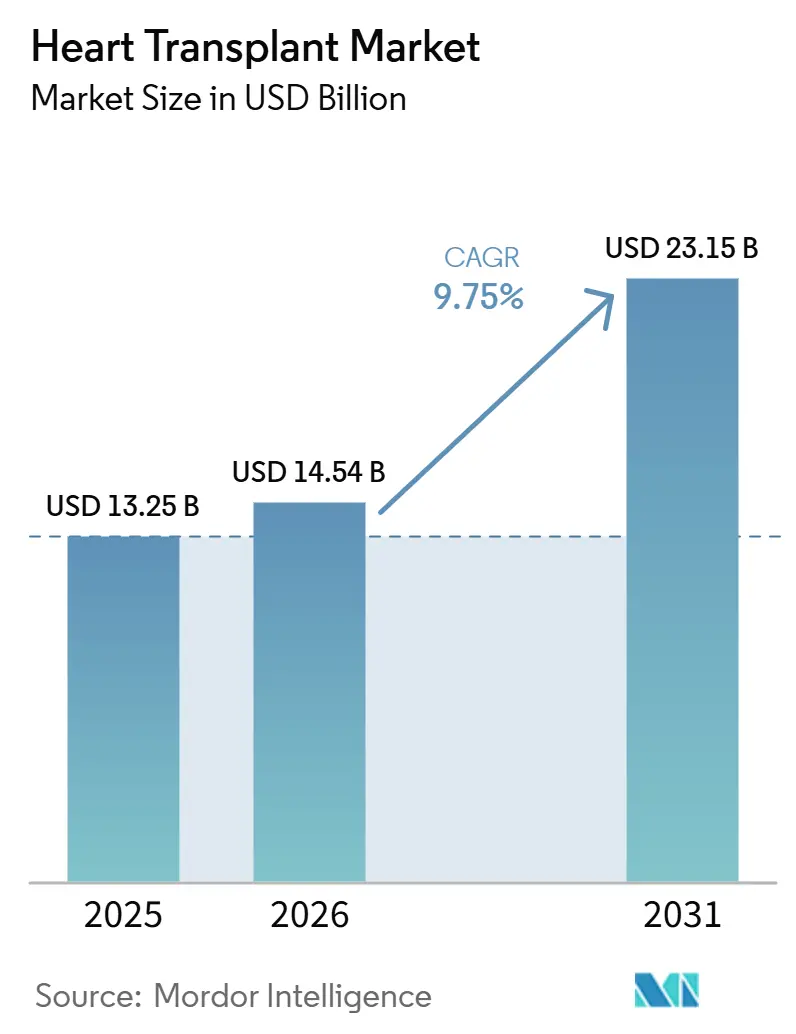

Die Größe des Herztransplantationsmarktes soll von 13,25 Milliarden USD im Jahr 2025 und 14,54 Milliarden USD im Jahr 2026 auf 23,15 Milliarden USD bis 2031 anwachsen und zwischen 2026 und 2031 eine CAGR von 9,75 % verzeichnen.

Die Expansion des Herztransplantationsmarktes ist an einen größeren Pool von Patienten mit fortgeschrittener Herzinsuffizienz geknüpft, wobei 6,7 Millionen US-amerikanische Erwachsene im Jahr 2025 mit Herzinsuffizienz leben und die Gesamtzahl bis 2030 voraussichtlich 8,7 Millionen und bis 2050 11,4 Millionen erreichen wird. Der Herztransplantationsmarkt schreitet auch voran, weil sich Methoden zur Organkonservierung, Überbrückungsunterstützung bis zur Transplantation und Werkzeuge zur Spenderabstimmung verbessern und die Art und Weise, wie Zentren knappe Spenderherzen nutzen, optimieren. Große Transplantationsprogramme gewinnen weiterhin einen Vorteil, da Erstattungsunterstützung, dedizierte Beschaffungsteams und standardisierte Protokolle die Verwaltung komplexer Fälle im großen Maßstab im Herztransplantationsmarkt erleichtern. Derselbe Markt bleibt durch Spenderknappheit eingeschränkt, wobei die Herzwarteliste im März 2026 bei 4.037 Patienten lag, was das Wachstum eng mit der Allokationseffizienz und der Konservierungskapazität statt allein mit der Nachfrage verknüpft. Das Ergebnis ist ein Herztransplantationsmarkt, der gleichzeitig durch stärkere klinische Kapazitäten, ein engeres Spenderangebot und eine wachsende Konzentration an leistungsstarken Einrichtungen geprägt wird.

Wichtigste Erkenntnisse des Berichts

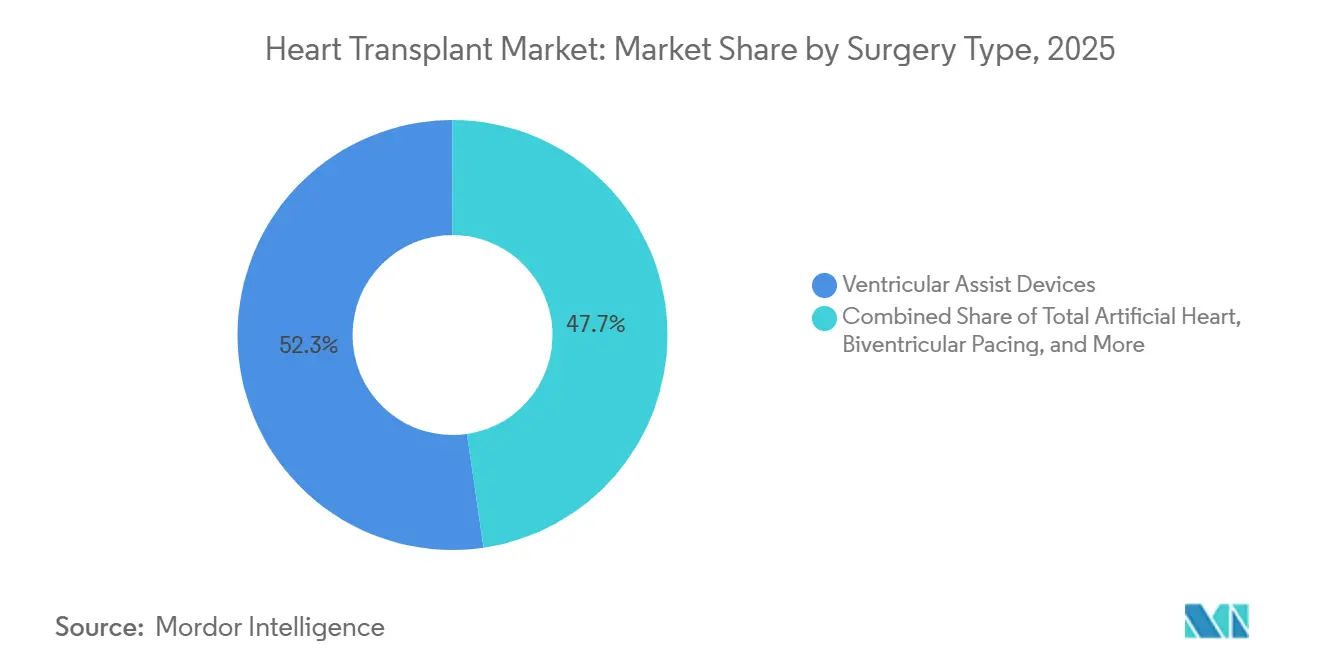

- Nach Operationstyp hielten Ventrikuläre Unterstützungssysteme im Jahr 2025 einen Marktanteil von 52,31 % am Herztransplantationsmarkt, während das Totale Kunstherz bis 2031 voraussichtlich mit einer CAGR von 11,38 % wachsen wird.

- Nach Transplantationstyp entfiel im Jahr 2025 ein Anteil von 76,24 % des Segments auf die Orthotope Herztransplantation, während die Heterotope Herztransplantation bis 2031 voraussichtlich mit einer CAGR von 10,52 % expandieren wird.

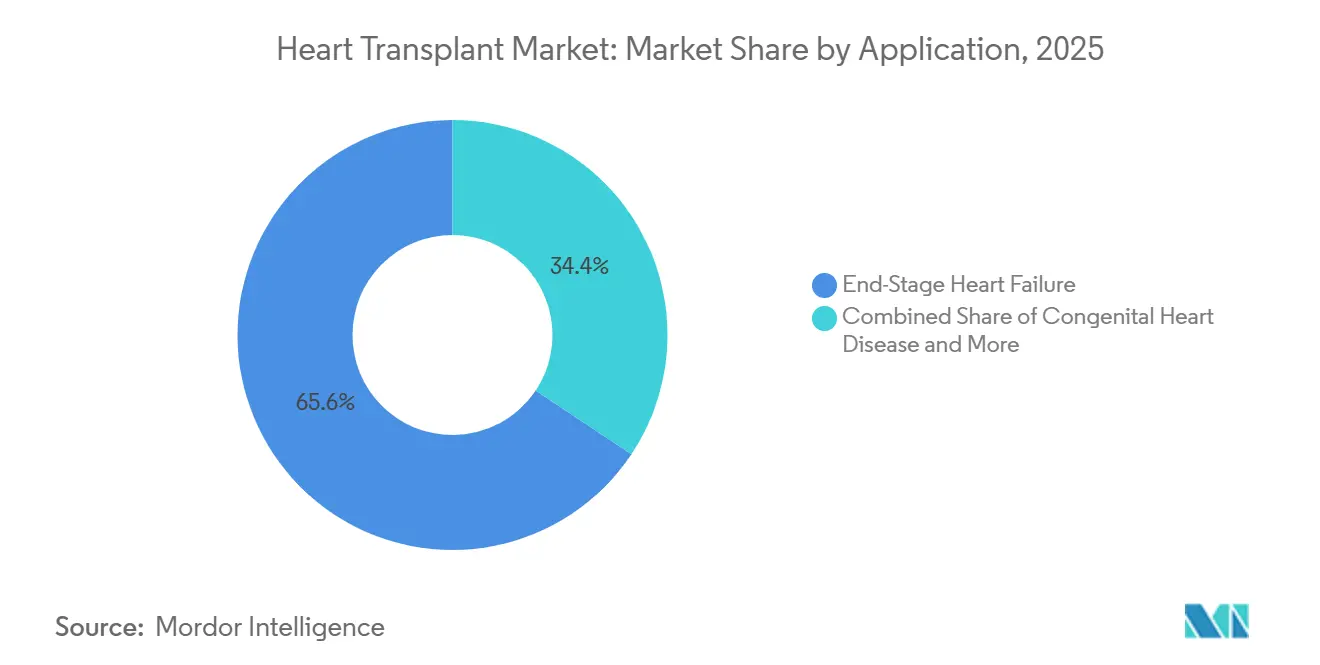

- Nach Anwendung repräsentierte die Terminale Herzinsuffizienz im Jahr 2025 einen Anteil von 65,64 % am Herztransplantationsmarkt und soll bis 2031 mit einer CAGR von 11,62 % wachsen.

- Nach Endnutzer erfassten Krankenhäuser im Jahr 2025 einen Anteil von 60,66 % des Segments, während Herzinstitute bis 2031 voraussichtlich mit einer CAGR von 10,95 % wachsen werden.

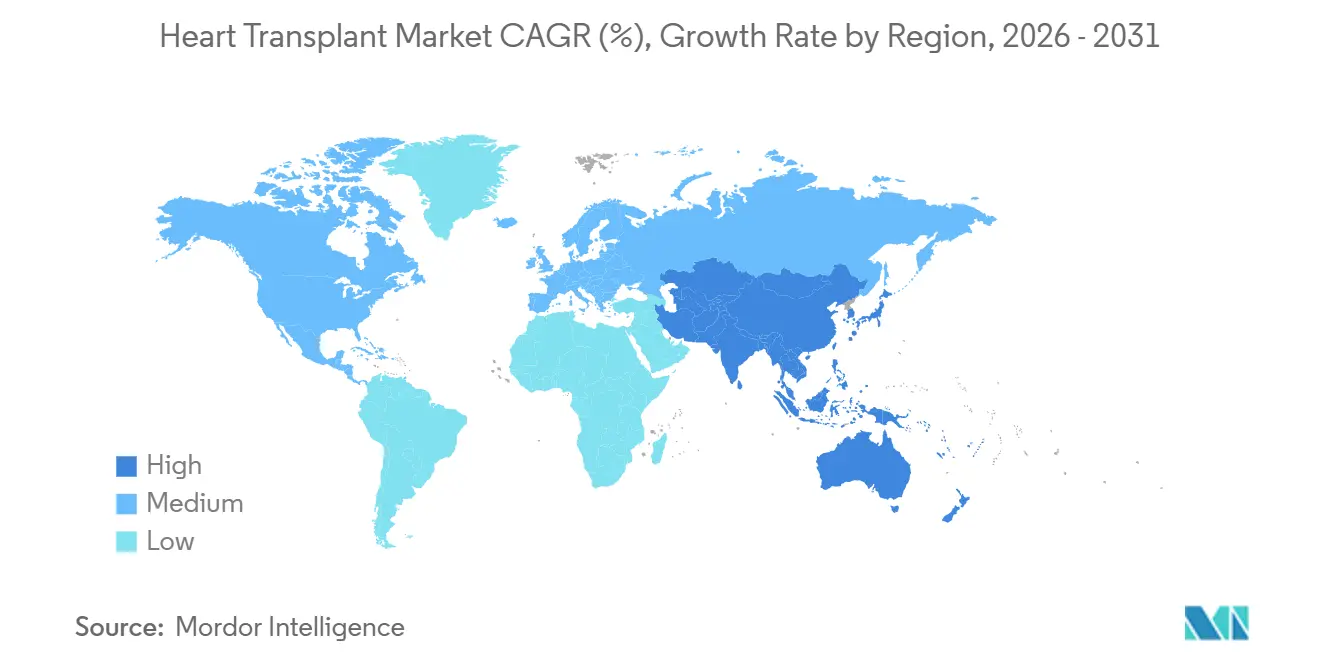

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 41,61 % am Markt auf Nordamerika, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 10,65 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Herztransplantationsmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch terminale Herzinsuffizienz | +2.3% | Global, mit höchster Intensität in Nordamerika, Europa und Ostasien | Langfristig (≥ 4 Jahre) |

| Komplexität des alternden Spender- und Empfängerpools | +0.7% | Nordamerika und Europa für alternde Spenderpools, asiatisch-pazifischer Raum für ältere Empfängerkohorten | Mittelfristig (2–4 Jahre) |

| Breitere Nutzung normothermer Perfusion und Ex-vivo-Konservierung | +1.6% | Nordamerika, Westeuropa, frühe Einführung in Australien | Mittelfristig (2–4 Jahre) |

| Stärkere Nutzung mechanischer Kreislaufunterstützung als Überbrückung bis zur Transplantation | +1.4% | Nordamerika primär, Europa sekundär | Mittelfristig (2–4 Jahre) |

| KI-gestützte Spenderabstimmung und Transplantatrisikostratifizierung | +1.0% | Nordamerika, mit frühem Übergreifen auf Europa und den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| CMS- und private Kostenträger-Erstattungsunterstützung für fortgeschrittene Herzprogramme | +0.8% | Vereinigte Staaten primär, frühe Parallelen in Kanada und Deutschland | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch terminale Herzinsuffizienz

Terminale Herzinsuffizienz bleibt die wichtigste Nachfragebasis für den Herztransplantationsmarkt, da sie das größte Anwendungsgebiet und die beständigste Quelle von Patienten im Spätstadium darstellt. Herzinsuffizienz trug im Jahr 2022 zu 425.147 Todesfällen in den Vereinigten Staaten bei, was 45 % aller kardiovaskulären Todesfälle entspricht. Der Patientenpool verändert sich auch, da die Prävalenz in der Altersgruppe der 20- bis 54-Jährigen in Ländern mit mittlerem und hohem SDI schneller wächst, was die künftige Basis der Transplantationskandidaten verbreitert. Ischämische und hypertensive Herzerkrankungen zusammen machten im Jahr 2023 57,1 % der globalen Herzinsuffizienz-Ätiologie aus, sodass der Herztransplantationsmarkt nach wie vor eng mit der größeren kardiovaskulären Krankheitslast verbunden ist. Programme, die den gesamten Weg von der fortgeschrittenen medikamentösen Therapie über die mechanische Unterstützung bis hin zur Transplantation begleiten, sind daher gut positioniert, um einen größeren Anteil des komplexen Patientenflusses zu erfassen.

Breitere Nutzung normothermer Perfusion und Ex-vivo-Konservierung

Der Herztransplantationsmarkt verändert sich grundlegend, da die Organkonservierung nicht mehr auf ein enges Kaltlagerungsfenster beschränkt ist. TransMedics erhielt im Februar 2026 die vollständige FDA-IDE-Genehmigung für seine nächste Generation der OCS ENHANCE Heart-Studie und stellte auch sein Controlled Hypothermic Organ Preservation System als Kontrollarm-Gerät vor, was zeigt, dass sich die fortschrittliche Konservierung zu einem Standardvergleichspunkt entwickelt[1]TransMedics Group, Inc., "TransMedics erhält vollständige und bedingungslose FDA-IDE-Genehmigung für die nächste Generation der OCS Heart ENHANCE-Studie," Pressemitteilung, investors.transmedics.com. Auf der ISHLT 2026 präsentierte Daten der PRESERVE-Studie berichteten von einer 91,4-prozentigen Überlebensrate an Tag 365 und zeigten, dass 73,8 % der Fälle das traditionelle 4-Stunden-Konservierungsfenster überschritten, was auf einen breiteren nutzbaren Spenderpool hindeutet, wenn eine fortschrittlichere Perfusion eingesetzt wird. Der organisatorische Effekt ist ebenso wichtig, da Transplantationszentren mit dedizierten Organentnahmeteams schneller und konsistenter agieren können als solche, die noch auf Ad-hoc-chirurgische Entnahmemodelle angewiesen sind. Mit fortschreitender Entwicklung sollte der Herztransplantationsmarkt Zentren und Anbieter begünstigen, die Geräteleistung, Logistik und Beschaffungsdisziplin in einem Betriebsmodell verknüpfen können.

Stärkere Nutzung mechanischer Kreislaufunterstützung als Überbrückung bis zur Transplantation

Mechanische Unterstützung ist im Herztransplantationsmarkt mittlerweile ein geplanter Behandlungsweg und keine Intervention der letzten Instanz mehr. Eine Metaanalyse aus dem Jahr 2025 ergab eine 1-Jahres-Überlebensrate nach Transplantation von 92,7 % für temporär mit LVAD überbrückte Patienten und 86,8 % für dauerhaft mit LVAD überbrückte Patienten, verglichen mit 71,6 % für mit VA-ECMO überbrückte Patienten, was die Geräteauswahl in führenden Zentren maßgeblich beeinflusst. Gleichzeitig ist die dauerhafte Unterstützung klinisch nicht neutral, da LVAD-Überbrückung in einer Studie aus dem Jahr 2024 unabhängig eine höhere akute Abstoßung vor der Entlassung vorhersagte, was bedeutet, dass die Ergebnisplanung nach der Operation und im Rahmen des Immunsuppressionsmanagements fortgesetzt wird. Abbott's HeartMate 3 bleibt ein wichtiger Referenzpunkt, da seine Ergebnisse die langfristige mechanische Unterstützung in ausgewählten Fällen näher an das Überleben nach Transplantation herangebracht haben. Dies treibt den Herztransplantationsmarkt in Richtung einer stärker abgestuften Behandlungssequenz, bei der mechanische Unterstützung, Spenderzugang und Timing gemeinsam statt isoliert bewertet werden.

KI-gestützte Spenderabstimmung und Transplantatrisikostratifizierung

Der Herztransplantationsmarkt profitiert auch vom frühen operativen Einsatz von KI bei der Spenderauswahl und Annahmeentscheidungen. Ein auf der ISHLT 2025 vorgestelltes Modell lieferte einen AUROC von 0,884 im Vergleich zu 0,832 für den SRTR-Basiswert bei der Vorhersage der Annahme von Spenderherz-Angeboten, was eine messbare Verbesserung gegenüber der bisherigen Entscheidungsunterstützung zeigt. Modellierungen der Amerikanischen Herzgesellschaft ergaben außerdem, dass eine KI-optimierte Allokation einen Gewinn von 22,9 % an Lebensjahren erzielen könnte, wenn Zentren aufhören würden, geeignete Angebote abzulehnen, und einen Gewinn von 33,2 %, wenn die geografischen Radiusgrenzen von 500 auf 2.500 Seemeilen ausgeweitet würden. Deep-Learning-Werkzeuge zur Größenbestimmung des Herzvolumens haben bereits ihren Wert beim Größenabgleich gezeigt, insbesondere in pädiatrischen Umgebungen, wo subjektive Beurteilungen Fehler einführen können. Der praktische Effekt ist, dass der Herztransplantationsmarkt möglicherweise stärker auf Hochvolumenzentren konzentriert wird, die Dateninfrastruktur aufbauen, Algorithmen validieren und diese Werkzeuge in tägliche Transplantationsabläufe integrieren können.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Knappheit an Spenderherzen | -1.7% | Global, am akutesten in Nordamerika und dem asiatisch-pazifischen Raum, wo die Wartelisten am schnellsten wachsen | Langfristig (≥ 4 Jahre) |

| Hohe Gesamtbehandlungskosten, einschließlich Intensivstation und langfristiger Immunsuppression | -1.2% | Hocheinkommensmärkte mit begrenzten Kostenteilungsmechanismen, Südamerika und Naher Osten und Afrika am stärksten eingeschränkt | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Belegschaft in Perfusion, Beschaffung und Transplantationschirurgie | -0.8% | Nordamerika, Westeuropa, Australien und Neuseeland | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit bei Xenotransplantation und fortgeschrittener Konservierung | -0.5% | Global, mit höchster regulatorischer Varianz in den Vereinigten Staaten, Europa und China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Knappheit an Spenderherzen

Das größte strukturelle Hemmnis im Herztransplantationsmarkt ist nach wie vor das begrenzte Angebot an Spenderherzen. Die Vereinigten Staaten verzeichneten im Jahr 2024 mit 48.149 Organtransplantationen einen Rekord, aber das Herztransplantationsvolumen betrug nur 4.572, ein sehr geringer Anstieg gegenüber 4.545 im Jahr 2023, während die Herzwarteliste im März 2026 bei 4.037 Patienten lag. Die Spenderqualität wird ebenfalls komplexer, da 48,2 % der verstorbenen Spender im Jahr 2024 50 Jahre oder älter waren, was einen besseren Bedarf an Screening und Konservierungskapazität erhöht. Das Vereinigte Königreich meldete im Zeitraum 2024 bis 2025 174 Herztransplantationen bei Erwachsenen, davon 28 % von DCD-Spendern, aber das Gesamtvolumen lag immer noch 13 % unter dem Vorjahr, was zeigt, dass selbst ausgereifte Systeme absolute Angebotsgrenzen nicht überwinden können[2]NHS Blood and Transplant, "Jahresbericht zur Herztransplantation 2024/2025," NHSBT, nhsbtdbe.blob.core.windows.net. Der Herztransplantationsmarkt bleibt daher auf eine bessere DCD-Nutzung, stärkere Konservierungssysteme und längerfristige Alternativen wie die Xenotransplantation angewiesen, bevor das Angebot in bedeutsamer Weise zunehmen kann.

Hohe Gesamtbehandlungskosten, einschließlich Intensivstation und langfristiger Immunsuppression

Der Herzemplantationsmarkt bleibt hohen Gesamtbehandlungskosten ausgesetzt, da die Versorgung weit über den Operationssaal hinausgeht. Jeder Fall kombiniert Operation, Intensivpflege, stationäre Erholung, Überwachungstests und langfristige Immunsuppression, was die Programmwirtschaftlichkeit für Anbieter und Kostenträger mit begrenztem Spielraum zur Übernahme der vollen Episodenkosten schwierig macht. Diese Belastung verlangsamt die Expansion in Regionen, in denen eine breite Erstattungsunterstützung noch nicht vorhanden ist und in denen Transplantationsprogramme Fixkosten nicht auf große Volumina verteilen können. Sie stärkt auch die Rolle größerer Zentren, da diese besser in der Lage sind, die Kostenintensität durch Skalierung, Protokollstandardisierung und multidisziplinäre Nachsorge zu bewältigen. Infolgedessen könnte der Herzemplantationsmarkt weiterhin ungleichmäßig Kapazitäten aufbauen, selbst wenn die klinische Nachfrage stark ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Operationstyp: Totales Kunstherz gewinnt gegenüber der VAD-Dominanz an Boden

Ventrikuläre Unterstützungssysteme hielten im Jahr 2025 einen Anteil von 52,31 % des Segments und behielten damit ihre führende Position im Herzemplantationsmarkt nach Operationstyp. Ihre Führungsposition spiegelt ihre Rolle sowohl als Überbrückungsoption bis zur Transplantation als auch in ausgewählten Fällen als dauerhafte Therapie wider, wenn kein Spenderherz unmittelbar verfügbar ist. Abbott's HeartMate 3 bleibt für diese Position zentral, da die HM3 SWIFT-Studie die Thorakotomie als nicht-unterlegenen Implantationsweg unterstützte, was die Nutzung in verschiedenen chirurgischen Umgebungen erweitert. Das aktuelle Gleichgewicht in diesem Teil des Herzemplantationsmarktes begünstigt VADs, da sie in etablierte Arbeitsabläufe, die Vertrautheit der Kliniker und Nachimplantations-Versorgungsmodelle passen. Dies gibt Anbietern in der VAD-Kategorie eine stabile Basis, auch wenn der Technologiemix wettbewerbsfähiger wird.

Das Totale Kunstherz soll bis 2031 mit einer CAGR von 11,38 % wachsen und ist damit der am schnellsten wachsende Operationstyp im Herzemplantationsmarkt. Dieses Tempo spiegelt die Nachfrage nach einer Option wider, die die direkte Abhängigkeit von der Spenderverfügbarkeit bei Patienten mit schwerer biventrikulärer Insuffizienz verringert. Eine 10-jährige klinische Studie, die im FACS Bulletin 2026 zitiert wurde, ergab, dass 79 % der SynCardia TAH-Patienten die Transplantation überlebten, verglichen mit 46 % bei alternativer Überbrückung, was den Wert der Kategorie dort unterstützt, wo die LVAD-Nutzung begrenzt oder kontraindiziert ist[3]American College of Surgeons Bulletin, "Mit 'echtem Schwung' steht die Technologie des Totalen Kunstherzens vor einem entscheidenden Kapitel," FACS Bulletin, facs.org. Biventrikuläre Stimulation und andere Operationstypen bedienen nach wie vor engere klinische Bedürfnisse und werden wahrscheinlich eher sekundäre Umsatzbeiträger als wichtige Marktanteilsherausforderer bleiben. Im Laufe der Zeit sollte sich der Operationstyp-Mix im Herzemplantationsmarkt in Richtung einer stärkeren VAD- und TAH-Paarung entwickeln, wobei eine in der ausgereiften Einführung verankert ist und die andere durch ungedeckten Bedarf angetrieben wird.

Nach Transplantationstyp: Orthotope Verfahren führen, aber Heterotope werden neu bewertet

Die Orthotope Herztransplantation dominierte im Jahr 2025 mit einem Anteil von 76,24 % des Segments und war damit der klare Verfahrensstandard im Herzemplantationsmarkt nach Transplantationstyp. Ihre Führungsposition beruht auf langjähriger klinischer Praxis, breiterer Vertrautheit der Chirurgen und starker Registersichtbarkeit in ausgereiften Transplantationssystemen. Eine retrospektive Kohortenstudie mit 1.205 Empfängern bis Dezember 2024 berichtete von einer 1-Jahres-Überlebensrate bei Erwachsenen von 85 % unter einem standardisierten institutionellen orthotopen Protokoll, was die Rolle der Protokolldisziplin bei der Aufrechterhaltung der Ergebnisse unterstreicht. Dies hält die Orthotope Herztransplantation im Mittelpunkt des Programmdesigns, der Erstattungsentscheidungen der Kostenträger und der Ausbildungsmodelle. Es bedeutet auch, dass die meisten Verbesserungen bei Konservierung und Allokation zuerst in orthotope Arbeitsabläufe einfließen.

Die Heterotope Herztransplantation soll bis 2031 mit einer CAGR von 10,52 % expandieren, was sie zum am schnellsten wachsenden Transplantationstyp im Herzemplantationsmarkt macht. Ihr Wachstum resultiert aus der Anwendung bei Patienten mit schwerer pulmonaler Hypertonie oder ausgeprägtem Spender-Empfänger-Größenmissverhältnis, bei denen orthotope Verfahren ein höheres frühes Risiko tragen können. Eine im Jahr 2024 veröffentlichte Studie ergab, dass das heterotope Überleben in den ersten 4 Jahren nach der Transplantation bei geeignet ausgewählten Patienten statistisch nicht von dem orthotopen Überleben zu unterscheiden war, was eine günstigere klinische Sichtweise des Verfahrens unterstützt hat. Diese Veränderung verdrängt nicht die orthotope Führungsposition, erweitert aber den klinischen Anwendungsfall für Programme, die komplexe Empfänger behandeln. Im Gegenzug gewinnt der Herzemplantationsmarkt einen zusätzlichen Weg für das Verfahrenswachstum in Fällen, die sonst möglicherweise unversorgt bleiben würden.

Nach Anwendung: Terminale Herzinsuffizienz hält doppelte Führungsposition aufrecht

Terminale Herzinsuffizienz machte im Jahr 2025 einen Anteil von 65,64 % des Segments aus und soll bis 2031 mit einer CAGR von 11,62 % wachsen, was bedeutet, dass sie sowohl beim aktuellen Umfang als auch bei der künftigen Expansion im Herzemplantationsmarkt führend war. Es ist die einzige Anwendung, bei der der größte Anteil und die schnellste Wachstumsrate in derselben Kategorie liegen. Diese doppelte Führungsposition spiegelt den Schweregrad und das Volumen der fortgeschrittenen Herzinsuffizienzfälle wider, die weiterhin durch Optimierung, mechanische Unterstützung und schließliche Transplantationserwägung verlaufen. Die Herzemplantationsmarktgröße für Terminale Herzinsuffizienz bleibt der deutlichste Indikator dafür, wie die vorgelagerte kardiovaskuläre Belastung in Transplantationsnachfrage umgewandelt wird. Die HFSA prognostiziert außerdem, dass die US-amerikanischen Herzinsuffizienzkosten bis 2050 142 Milliarden USD erreichen könnten, was unterstreicht, warum Anbieter und Kostenträger zuerst Kapazitäten rund um diese Anwendung aufbauen.

Angeborene Herzerkrankungen bleiben eine kleinere Anwendung, weisen aber eine ausgeprägte Managementkomplexität und ein anderes Ergebnisprofil auf. OPTN- und SRTR-Daten für 2023 zeigten, dass Erwachsene mit angeborenen Herzerkrankungen die niedrigste Sterblichkeit vor der Transplantation, aber auch das niedrigste 5-Jahres-Überleben nach der Transplantation von 76,1 % aufwiesen, was auf einen Bedarf an maßgeschneiderter Nachsorge und Protokollgestaltung hinweist. Andere Herzerkrankungen, einschließlich ischämischer Kardiomyopathie, Klappenerkrankungen und Retransplantation, tragen weiterhin zum inkrementellen Verfahrensvolumen im Herzemplantationsmarkt bei. Diese Fälle profitieren von denselben Verbesserungen bei Konservierung und Überbrückung, setzen aber nicht das Tempo der Nachfrage so wie fortgeschrittene Herzinsuffizienz. Ihre Rolle ist jedoch wichtig, da sie den Fallmix der Zentren verbreitern und dazu beitragen, Transplantationsprogramme klinisch zu diversifizieren.

Nach Endnutzer: Krankenhäuser dominieren, Herzinstitute beschleunigen sich

Krankenhäuser erfassten im Jahr 2025 einen Anteil von 60,66 % des Segments und behielten damit ihre führende Endnutzerposition im Herzemplantationsmarkt. Ihre Führungsposition ergibt sich daraus, dass Tertiärkrankenhäuser Bewertung, Operation, Intensivunterstützung, stationäre Erholung und Langzeitmanagement unter einer institutionellen Struktur vereinen können. Diese Aufstellung ist besonders wichtig in einem Behandlungsweg, der auf multidisziplinäre Versorgung, schnelle Eskalation und Komplikationsmanagement angewiesen ist. Der vom Herzemplantationsmarkt gehaltene Marktanteil der Krankenhäuser spiegelt auch ihre Fähigkeit wider, hochakutes Volumen mit etablierter Infrastruktur und breiteren Kostenträgerbeziehungen zu bewältigen. In den meisten ausgereiften Systemen bleiben Krankenhäuser der Haupteinstiegspunkt für gelistete Transplantationskandidaten.

Herzinstitute sollen bis 2031 mit einer CAGR von 10,95 % wachsen und sind damit der am schnellsten wachsende Endnutzer im Herzemplantationsmarkt. Ihre Attraktivität beruht auf fokussierter Spezialisierung, Positionierung als Exzellenzzentrum und engerer Integration von Gerätenutzung, Kandidatenauswahl und Transplantationsnachsorge. Diese Institute übernehmen häufig KI-gestützte Abgleichswerkzeuge, neuartige Überbrückungsprotokolle und neue Implantationstechniken früher als breitere Krankenhausnetzwerke, was ihnen eine schnellere Lernkurve bei ausgewählten hochkomplexen Fällen verschafft. Das Ergebnis ist ein stärkerer Schwung in Umgebungen, in denen konzentrierte Expertise das Komplikationsrisiko pro Fall senken und die Arbeitsablaufkonsistenz verbessern kann. Dies macht Herzinstitute besonders relevant in Regionen, die Transplantationsleistungen um weniger, größere Spezialistenzentren zentralisieren.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 41,61 % am globalen Segment und hatte damit die führende regionale Position im Herzemplantationsmarkt inne. Die Vereinigten Staaten blieben der Haupttreiber, da sie im Jahr 2024 unter OPTN-Aufsicht 4.572 Herztransplantationen durchführten, unterstützt durch eine große klinische Basis und etablierte Erstattungskanäle. CMS stärkte auch die Wirtschaftlichkeit von Hochakut-Transplantationen, als die endgültige IPPS-Regel für das Haushaltsjahr 2026 den MS-DRG 001-Erstattungssatz für Herztransplantationen mit MCC auf 203.923 USD festlegte. Dieser Rahmen begünstigt weiterhin große akademische Zentren, die Spenderlogistik, fortgeschrittene Konservierung und komplexe postoperative Versorgung im großen Maßstab bewältigen können. Die Herzemplantationsmarktgröße in Nordamerika ist nach wie vor eng mit dem US-amerikanischen Verfahrensvolumen, der Infrastrukturtiefe und den Geräteeinführungsmustern verknüpft.

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 10,65 % expandieren und ist damit die am schnellsten wachsende Geografie im Herzemplantationsmarkt. China, Japan und Indien bleiben die wichtigsten Wachstumsanker, da jedes Land die Kapazität von einem anderen Ausgangspunkt aus ausbaut. China erweitert die Krankenhauskapazitäten und die Facharztausbildung, obwohl transparente regulierte Volumendaten begrenzt bleiben. Japan sieht sich weiterhin mit einem engen Spenderangebot im Rahmen seines Organspende-Rahmens konfrontiert, was das Interesse an alternativen Überbrückungsstrategien und hochspezialisierten Zentrumsmodellen hochhält. Indien verzeichnet durch große private Herzfachkrankenhäuser und verbesserte Beschaffungswege für verstorbene Spender ein stetiges Aktivitätswachstum, was die Region zu einem wichtigen künftigen Nachfragezentrum im Herzemplantationsmarkt macht.

Europa bleibt eine wichtige Transplantationsbasis, angeführt von Deutschland, Frankreich, dem Vereinigten Königreich und Spanien. Die grenzüberschreitende Koordination durch Eurotransplant unterstützt eine bessere Organteilung für Mitgliedssysteme, während die nationale Leistung nach wie vor vom inländischen Spenderangebot und der Programmeffizienz abhängt. Das Vereinigte Königreich meldete im Zeitraum 2024 bis 2025 174 Herztransplantationen bei Erwachsenen, davon 28 % von DCD-Spendern und einer 90-Tage-Überlebensrate von 92,9 %, was eine starke Protokollreife bei DCD- und NRP-Nutzung zeigt. Südamerika, der Nahe Osten und Afrika bleiben stärker angebotsbeschränkt, investieren aber weiterhin in Kapazitäten und sollten im Laufe der Zeit von niedrigeren aktuellen Basen aus Volumen hinzufügen. Der Herzemplantationsmarkt in diesen Regionen wird stark von der Entwicklung des Spendersystems, der Erstattungsunterstützung und dem Wachstum der ausgebildeten Belegschaft abhängen.

Wettbewerbslandschaft

Der Herzemplantationsmarkt weist auf Geräte- und Technologieebene eine moderate Konzentration auf, da eine begrenzte Gruppe von Herstellern die wichtigsten Produktkategorien anführt, während Transplantationsverfahren selbst zunehmend in leistungsstarken Einrichtungen konzentriert sind. Abbott bleibt ein wichtiger Marktführer bei VADs durch HeartMate 3, und TransMedics hält eine starke Position bei der Organkonservierung durch die OCS Heart-Plattform. Wettbewerbsvorteile im Herzemplantationsmarkt werden weniger durch breite Produktkataloge als durch Evidenzgenerierung, Arbeitsablaufintegration und Zentrumsbeziehungen aufgebaut. Unternehmen, die Beschaffung, Implantation und Koordination nach der Transplantation unterstützen können, gewinnen dauerhaftere Positionen als solche, die eigenständige Produkte anbieten. Dies hält den Wettbewerb auf eine kleinere Anzahl von wirkungsstarken Technologien fokussiert.

Einer der deutlichsten strategischen Schritte kam von TransMedics im Februar 2026, als das Unternehmen die vollständige FDA-IDE-Genehmigung für die nächste Generation der OCS ENHANCE Heart-Studie erhielt und CHOPS als Kontrollarm-Gerät einführte. Dieser Schritt ist bedeutsam, da er die Rolle des Unternehmens nicht nur in der kommerziellen Versorgung, sondern auch im klinischen Evidenzpfad stärkt, der die künftige Standardpraxis prägen kann. Abbott's Position wurde auch durch veröffentlichte Evidenz für HeartMate 3 über verschiedene Implantationsansätze hinweg gestärkt, was dazu beiträgt, seine Relevanz zu verteidigen, da der Herzemplantationsmarkt weiterhin auf Überbrückungstherapie bis zur Transplantation setzt. Ein dritter wichtiger Schritt kam von United Therapeutics, das die FDA-Genehmigung erhielt, mit der EXPRESS-Klinischen Studie für sein 10-Gen-Edit UHeart-Xenotransplantationsprogramm fortzufahren. Obwohl die kommerzielle Nutzung noch in weiter Ferne liegt, führt dieser Schritt eine längerfristige Herausforderung für eine spenderbegrenzte Marktstruktur ein.

Eine weitere Wettbewerbsebene entsteht in Software und klinischer Entscheidungsunterstützung. KI-gestützte Werkzeuge zur Spenderabstimmung und Transplantatrisikobewertung sind noch nicht vollständig von einem klaren Marktführer monetarisiert, werden aber immer wichtiger, da Zentren weniger Organablehnungen und eine bessere Empfängerpassung anstreben. Die ISHLT-Konsenserklärung 2026 zur klinischen kardialen Xenotransplantation hilft auch, indem sie dem Bereich einen strukturierteren klinischen Rahmen gibt, der einige der regulatorischen Unsicherheiten rund um nächste Generationen von Transplantationsmodellen reduzieren könnte. Dennoch wird der kurzfristige Wettbewerb im Herzemplantationsmarkt im heutigen spenderbasierten Transplantationsökosystem verankert bleiben und nicht in zukünftigen Ersatzmodellen. Dies hält etablierte Anbieter in einer starken Position, lässt aber auch Raum für gezielte Disruption.

Herzemplantationsmarkt Branchenführer

Abbott Laboratories

TransMedics, Inc.

Medtronic plc

Getinge AB

SynCardia Systems, LLC (Picard Medical, Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Picard Medical/SynCardia schloss eine erfolgreiche Reihe akuter In-vivo-Implantationsstudien für das Emperor Totale Kunstherz an der Universität von Arizona und dem Banner University Medical Center ab. Die Errungenschaft brachte seine nächste Generation einer vollständig implantierbaren Plattform näher an die regulatorische Einreichung. Die Plattform ist darauf ausgelegt, langfristige Kreislaufunterstützung ohne externe pneumatische Antriebe zu bieten.

- April 2026: Supira Medical Inc. gab bekannt, dass die FDA den Beginn der SUPPORT II-Zulassungsstudie für sein perkutanes ventrikuläres Unterstützungssystem (pVAD) Supira genehmigt hat. Das Unternehmen wies darauf hin, dass das Supira-System ein Prüfgerät bleibt und weder in den Vereinigten Staaten noch anderswo auf der Welt zum Verkauf zugelassen ist.

Globaler Herzemplantationsmarkt Berichtsumfang

Gemäß dem Umfang des Berichts bezieht sich der Herzemplantationsmarkt auf die Branche, die an der Produktion, dem Vertrieb und der klinischen Anwendung von Herztransplantationsverfahren und damit verbundenen Medizinprodukten beteiligt ist. Er umfasst die globale Nachfrage nach Herztransplantationen, das Angebot an Spenderherzen, Fortschritte bei chirurgischen Techniken und unterstützende Technologien zur Behandlung von terminaler Herzinsuffizienz.

Der Herzemplantationsmarkt ist nach Operationstyp in Totales Kunstherz, Ventrikuläre Unterstützungssysteme, Biventrikuläre Stimulation und andere Operationstypen segmentiert; nach Transplantationstyp in Orthotope Herztransplantation und Heterotope Herztransplantation; nach Anwendung in Terminale Herzinsuffizienz, Angeborene Herzerkrankungen und andere Herzerkrankungen; nach Endnutzer in Krankenhäuser und Fachkliniken, Herzinstitute, Transplantationszentren und andere Endnutzer; und nach Geografie in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Totales Kunstherz |

| Ventrikuläre Unterstützungssysteme |

| Biventrikuläre Stimulation |

| Andere Operationstypen |

| Orthotope Herztransplantation |

| Heterotope Herztransplantation |

| Terminale Herzinsuffizienz |

| Angeborene Herzerkrankungen |

| Andere Herzerkrankungen |

| Krankenhäuser und Fachkliniken |

| Herzinstitute |

| Transplantationszentren |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Operationstyp | Totales Kunstherz | |

| Ventrikuläre Unterstützungssysteme | ||

| Biventrikuläre Stimulation | ||

| Andere Operationstypen | ||

| Nach Transplantationstyp | Orthotope Herztransplantation | |

| Heterotope Herztransplantation | ||

| Nach Anwendung | Terminale Herzinsuffizienz | |

| Angeborene Herzerkrankungen | ||

| Andere Herzerkrankungen | ||

| Nach Endnutzer | Krankenhäuser und Fachkliniken | |

| Herzinstitute | ||

| Transplantationszentren | ||

| Andere Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Herzemplantationsmarkt aktuell und wie wird er prognostiziert?

Der Herzemplantationsmarkt wurde im Jahr 2025 auf 13,25 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 9,75 % einen Wert von 23,15 Milliarden USD erreichen.

Was ist der Hauptfaktor, der die Nachfrage nach Herztransplantationsverfahren antreibt?

Der größte Nachfragetreiber ist die terminale Herzinsuffizienz, die im Jahr 2025 einen Anwendungsanteil von 65,64 % hielt und bis 2031 voraussichtlich mit einer CAGR von 11,62 % wachsen wird.

Welcher Operationstyp führt heute, und welcher wächst am schnellsten?

Ventrikuläre Unterstützungssysteme führten im Jahr 2025 mit einem Anteil von 52,31 %, während das Totale Kunstherz mit einer CAGR von 11,38 % bis 2031 der am schnellsten wachsende Operationstyp ist.

Welche Region führt die globale Landschaft an?

Nordamerika führte im Jahr 2025 mit einem Anteil von 41,61 %, unterstützt durch das US-amerikanische Transplantationsvolumen, Erstattungsunterstützung und eine starke Geräteeinführung.

Warum ist die Spenderknappheit nach wie vor ein großes Problem?

Die Warteliste blieb im März 2026 bei 4.037 Herzpatienten, während die Verfügbarkeit von Spenderherzen viel langsamer wuchs als der klinische Bedarf, was das Angebot knapp hält.

Wie beeinflussen technologische Veränderungen den Wettbewerb?

Fortgeschrittene Perfusion, Überbrückungsgeräte bis zur Transplantation und KI-basierte Spenderabstimmung verlagern den Vorteil hin zu Unternehmen und Zentren, die Evidenz, Arbeitsablaufintegration und Skalierung kombinieren können.

Seite zuletzt aktualisiert am: