Marktgröße und Marktanteil für medizinische UV-Desinfektionsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

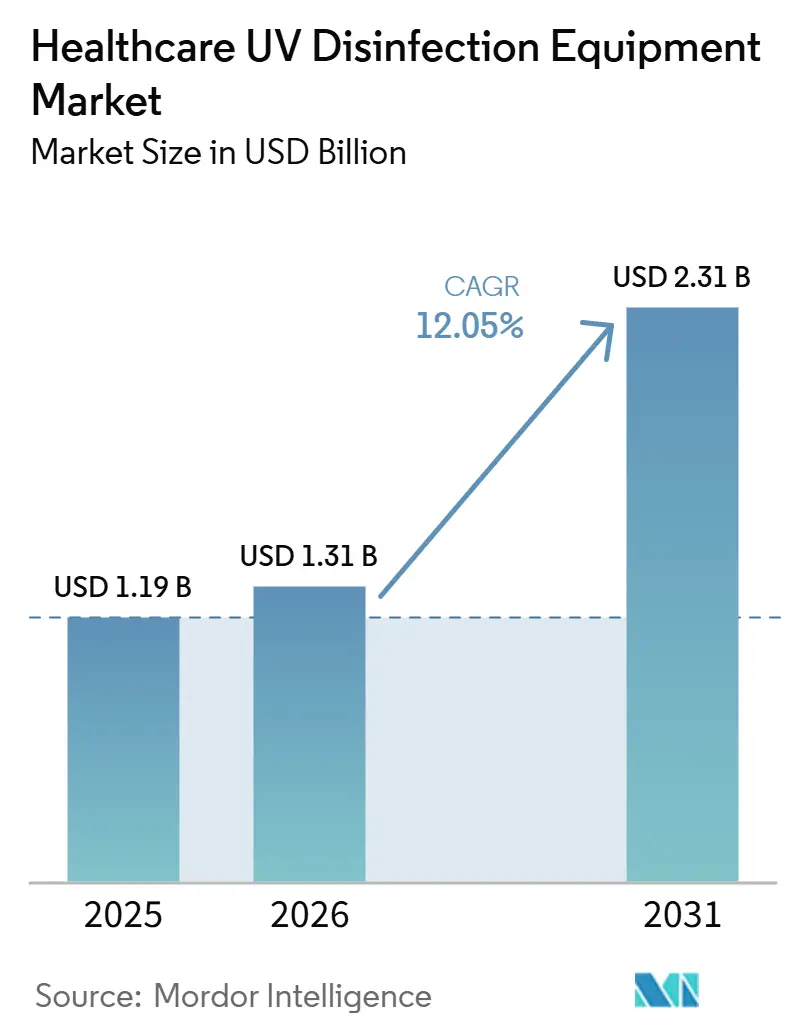

| Marktgröße (2026) | 1.31 Milliarden US-Dollar |

| Marktgröße (2031) | 2.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische UV-Desinfektionsgeräte von Mordor Intelligence

Es wird erwartet, dass der Markt für medizinische UV-Desinfektionsgeräte von 1,19 Milliarden USD im Jahr 2025 auf 1,31 Milliarden USD im Jahr 2026 ansteigt und bis 2031 einen Wert von 2,31 Milliarden USD erreicht, mit einer CAGR von 12,05 % über den Zeitraum 2026–2031. Die Nachfrage bleibt an die anhaltende Belastung durch nosokomiale Infektionen gebunden, wobei die CDC berichtet, dass im Jahr 2024 an jedem beliebigen Tag 1 von 31 US-amerikanischen Krankenhauspatienten mindestens eine nosokomiale Infektion aufwies. Der Markt für medizinische UV-Desinfektionsgeräte wird zudem durch Beschaffungsstandards, Validierungsanforderungen und hohe Produktleistungserwartungen auf Seiten der Lieferanten geprägt. Die Technologieakzeptanz verlagert sich von veralteten Quecksilbersystemen hin zu LED-basierten Plattformen, da die Energieeffizienz steigt und die Quecksilbervorschriften verschärft werden – Stanley Electric meldete im März 2026 eine Wandsteckdosen-Effizienz von 7,5 % für UV-C-LEDs bei 265 nm, mit geplanter Massenproduktion ab Oktober 2026. Der Markt für medizinische UV-Desinfektionsgeräte weitet sich zudem durch eine stärkere Akzeptanz in Operationssälen und Langzeitpflegeeinrichtungen aus, wo jüngste klinische Studien bedeutende Reduzierungen von Kontaminationen und Infektionsereignissen durch den Einsatz von Fern-UV-C gezeigt haben. Asien-Pazifik ist mit 15,3 % bis 2031 die am schnellsten wachsende Region, während die Anbieterstrategie weiterhin Abschattungsgrenzen in komplexen Räumen, Zertifizierungskosten und die Konzentration in der Tief-UV-Komponentenversorgung berücksichtigen muss.

Wichtigste Erkenntnisse des Berichts

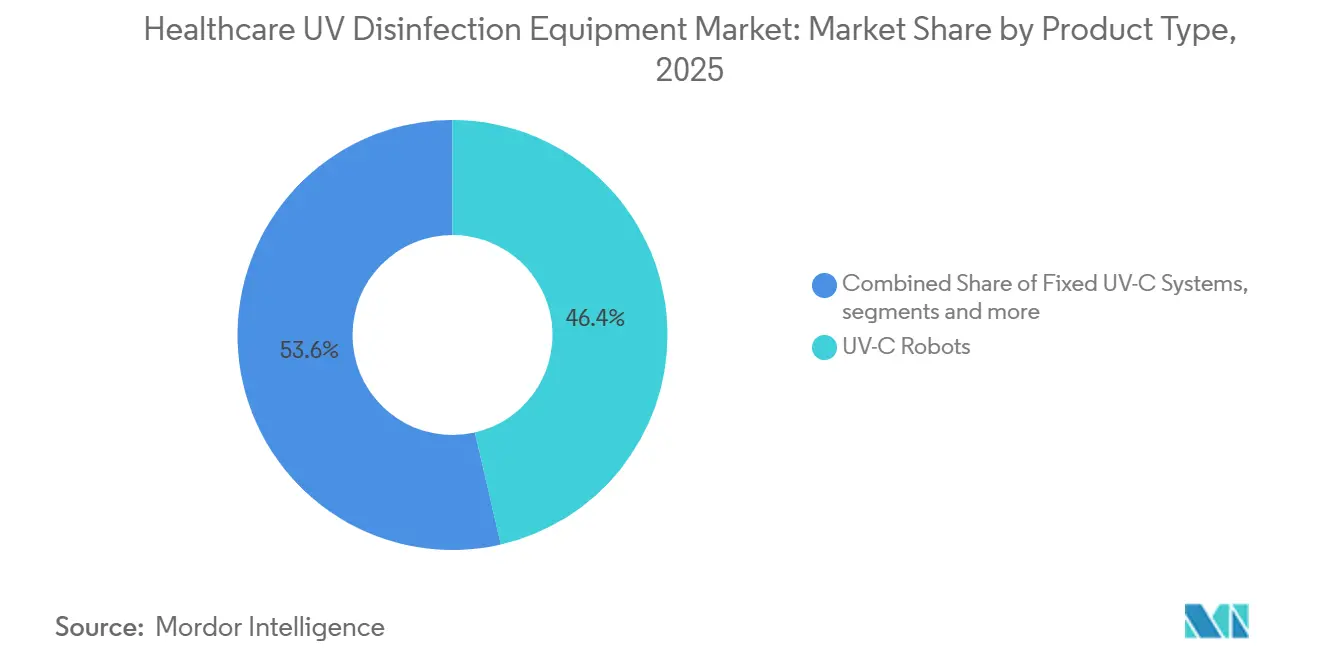

- Nach Produkttyp führten UV-C-Roboter mit einem Anteil von 46,38 % am Markt für medizinische UV-Desinfektionsgeräte im Jahr 2025, während für tragbare UV-C-Geräte eine CAGR von 12,62 % bis 2031 prognostiziert wird.

- Nach Technologie entfielen 49,72 % der Marktgröße für medizinische UV-Desinfektionsgeräte im Jahr 2025 auf Niederdruckquecksilberdampflampen-basierte Systeme, während UV-C-LED-Systeme voraussichtlich mit einer CAGR von 14,18 % bis 2031 expandieren werden.

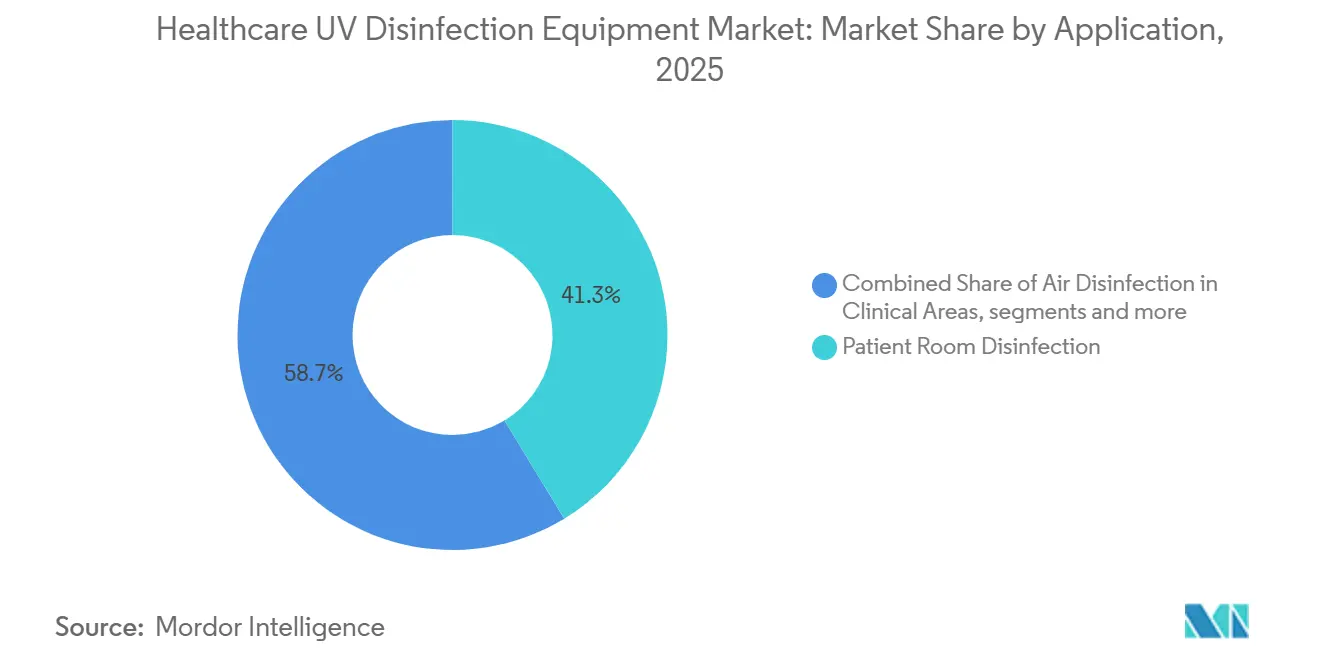

- Nach Anwendung hielt die Desinfektion von Patientenzimmern im Jahr 2025 einen Anteil von 41,26 % an der Marktgröße für medizinische UV-Desinfektionsgeräte, während die Sterilisation von Operationssälen voraussichtlich mit einer CAGR von 14,74 % bis 2031 wachsen wird.

- Nach Endnutzer entfielen 52,84 % der Marktgröße für medizinische UV-Desinfektionsgeräte im Jahr 2025 auf Krankenhäuser, während für Langzeitpflegeeinrichtungen eine CAGR von 13,96 % bis 2031 prognostiziert wird.

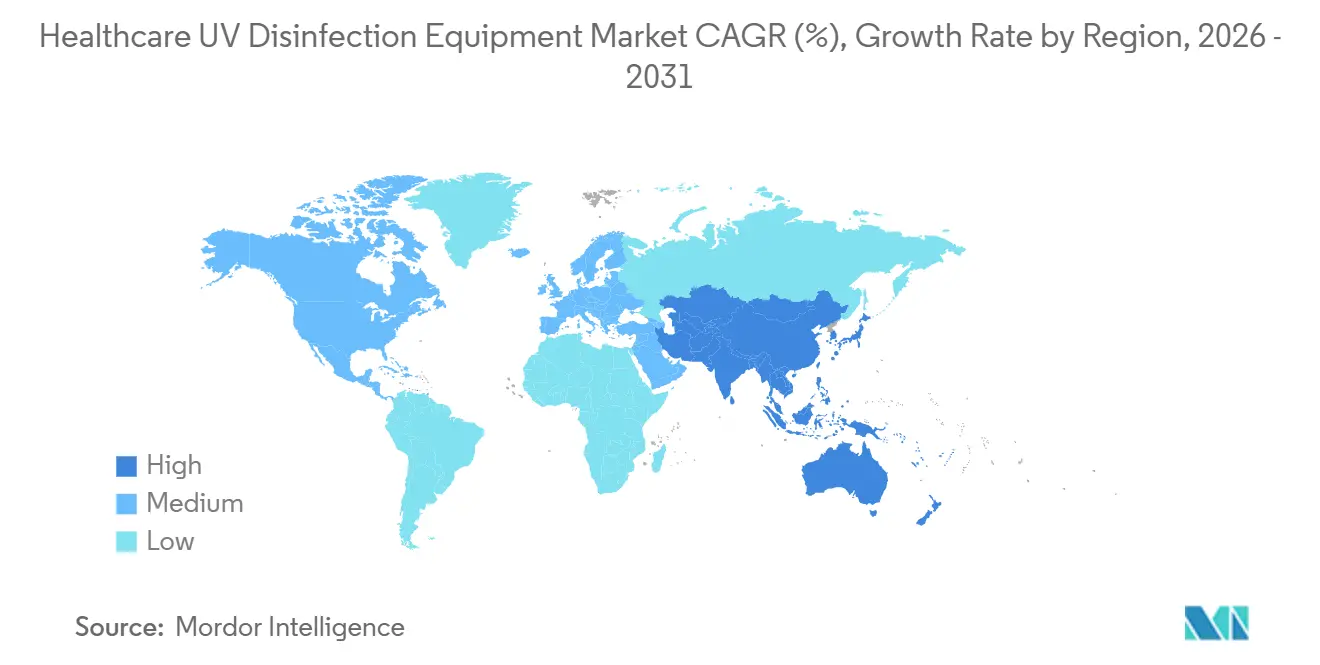

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 42,19 % am Markt für medizinische UV-Desinfektionsgeräte, während Asien-Pazifik voraussichtlich mit einer CAGR von 15,31 % bis 2031 expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für medizinische UV-Desinfektionsgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Druck durch nosokomiale Infektionen in der Hochakutversorgung | +3.2% | Global, mit höchster Intensität in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu kontinuierlicher, chemikalienfreier Desinfektion in bewohnten Räumen | +2.5% | Global, Akzeptanz angeführt von Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Ausweitung des UV-C-Einsatzes über die Schlussreinigung hinaus auf Luft, Oberflächen und Geräte | +1.8% | Nordamerika, Europa, APAC-Kernmärkte | Mittelfristig (2–4 Jahre) |

| Nachrüstungsbedarf durch HLK- und Oberluft-Infektionsschutz-Upgrades | +1.0% | Nordamerika und EU, mit Ausstrahlungseffekten auf GCC und APAC | Mittelfristig (2–4 Jahre) |

| Sinkende UV-C-LED-Kosten und verbesserte Energieeffizienz | +2.0% | Global, mit konzentrierten Gewinnen in APAC-Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Bedarf an prüfungsfähiger Desinfektionsnachverfolgbarkeit in regulierten Einrichtungen | +0.7% | Nordamerika, EU, frühe APAC-Anwender einschließlich Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Druck durch nosokomiale Infektionen in der Hochakutversorgung

Der Markt für medizinische UV-Desinfektionsgeräte erhält weiterhin seine stärkste Unterstützung durch die anhaltende Präsenz nosokomialer Infektionen in Krankenhäusern. Der nationale CDC-Bericht 2024, der im Januar 2026 veröffentlicht wurde, zeigte einen Rückgang von 11 % bei krankenhauserworbenen C.-difficile-Infektionen und einen Rückgang von 7 % bei MRSA-Bakteriämien gegenüber 2023, was bestätigt, dass die Infektionskontrolle weiterhin eine zentrale Betriebspriorität für Leistungserbringer darstellt.[1]Centers for Disease Control and Prevention, „Nationaler und staatlicher Fortschrittsbericht zu nosokomialen Infektionen 2024”, CDC, cdc.gov Derselbe Bericht zeigte auch, dass Wundinfektionen nach abdominaler Hysterektomie im Jahr 2024 um 8 % zunahmen, was darauf hindeutet, dass trotz allgemeiner Fortschritte in anderen Infektionskategorien weiterhin wichtige Lücken bestehen. Der globale Infektionsdruck bleibt hoch, da Branchenverbandsdaten eine WHO-Schätzung zitierten, wonach 10 % der hospitalisierten Patienten eine nosokomiale Infektion erwerben, während Antibiotikaresistenz mit 136 Millionen damit verbundenen Fällen pro Jahr in Verbindung gebracht wird.[2]ISSA, „Globale Daten zu nosokomialen Infektionen 2025, Trends, Risiken und die Rolle der Schulung”, ISSA, issa.com In diesem Umfeld profitiert der Markt für medizinische UV-Desinfektionsgeräte, weil UV-C-Systeme Krankheitserreger bekämpfen, ohne chemische Rückstände oder Antibiotikaresistenzdruck zu erzeugen. Deshalb betrachten Einkaufsteams diese Geräte zunehmend als Teil der grundlegenden Infektionskontrollkapazität und nicht als optionale Ergänzung.

Verlagerung hin zu kontinuierlicher, chemikalienfreier Desinfektion in bewohnten Räumen

Der Markt für medizinische UV-Desinfektionsgeräte profitiert auch von der Abkehr von periodischen Raumschließungen hin zu kontinuierlicher Keimkontrolle in bewohnten Räumen. Eine Studie aus dem Jahr 2025 in Infection Control & Hospital Epidemiology ergab, dass an der Decke montierte Fern-UV-C-Leuchten die Oberflächenkeimbelastung in besetzten klinischen Bereichen selbst während der routinemäßigen Aktivitäten von Personal und Patienten reduzierten.[3]Emilie Hage Mogensen et al., „An der Decke montierte Fern-UV-C-Leuchten reduzieren die Oberflächenkeimbelastung in besetzten klinischen Bereichen”, Infection Control & Hospital Epidemiology, doi.org Der Markt für medizinische UV-Desinfektionsgeräte hat daher Wachstumspotenzial in Stationen, Labors und Pflegebereichen, wo eine konstante Belegung die manuelle Desinfektion in der erforderlichen Häufigkeit erschwert. Eine Installation im Jahr 2025 in einer schwedischen Palliativpflegestation meldete zudem einen Krankenstand des Personals von 0,4 % gegenüber einem regionalen Durchschnitt von rund 6 %, was dazu beiträgt, dass Fern-UV-C über Intensivpflegebereiche hinaus in mehr operative Gespräche einbezogen wird.

Ausweitung des UV-C-Einsatzes über die Schlussreinigung hinaus auf Luft, Oberflächen und Geräte

Der Markt für medizinische UV-Desinfektionsgeräte expandiert, weil UV-C nicht mehr auf die Schlussreinigung am Tagesende beschränkt ist. Die Luftdesinfektion entwickelt sich ebenfalls zu einem stärkeren Anwendungsfall: Eine Studie aus dem Jahr 2025 in einer Zahnklinik mit 24 Behandlungsstühlen zeigte, dass 222-nm-Fern-UV-C kultivierbare luftgetragene Bakterien in einem besetzten Umfeld um 39,5 % reduzierte. Die Dekontamination von Geräten und Instrumenten schlägt ebenfalls einen formaleren Produktweg ein, nachdem die FDA im Dezember 2025 das UV Smart D60 unter der Klassifizierung für Desinfektionskammergeräte mit ultravioletter Strahlung zugelassen hat. Dieses breitere Anwendungsmuster ist bedeutsam, weil jede Krankenhausbeziehung nun Räume, Luftsysteme, Handgeräte und Kammergeräte umfassen kann, anstatt auf eine einzige Gerätekategorie beschränkt zu sein. Der Markt für medizinische UV-Desinfektionsgeräte gewinnt daher sowohl an Tiefe als auch an Breite.

Sinkende UV-C-LED-Kosten und verbesserte Energieeffizienz

Der Markt für medizinische UV-Desinfektionsgeräte durchläuft einen echten Technologiewandel, da sich die UV-C-LED-Leistung verbessert und der Compliance-Druck auf Quecksilbersysteme steigt. Stanley Electric gab im März 2026 bekannt, dass eine Wandsteckdosen-Effizienz von 7,5 % bei 265 nm erreicht wurde, wobei die Produktlebensdauer von 10.000 auf 25.000 Stunden verlängert und die Massenproduktion ab Oktober 2026 geplant wurde. Gleichzeitig machen der EU-Quecksilberrahmen und die Überprüfung der RoHS-Ausnahme für UV-Spektrum-Quecksilberlampen die Ersatzplanung für Gesundheitseinrichtungen in Europa dringlicher. Es ist wahrscheinlich, dass dieser Druck im Markt für medizinische UV-Desinfektionsgeräte in Ersatznachfrage statt nur in inkrementelle Neubaunachfrage umgewandelt wird. Das schafft eine klare Öffnung für Anbieter, die bereits validierte quecksilberfreie Alternativen haben und Gesundheitskäufer durch die Migrationsplanung unterstützen können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sichtlinien- Einschränkungen in überfüllten klinischen Räumen | -1.4% | Global, mit dem stärksten Effekt in Umgebungen mit dichter Ausstattung wie Operationssälen und Intensivstationen | Kurzfristig (≤ 2 Jahre) |

| Sicherheits-, Zertifizierungs- und Betreiberexpositionsbeschränkungen | -0.8% | Nordamerika und EU, mit Ausstrahlungseffekten auf APAC bei zunehmender Regulierung | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten und Serviceaufwand für Systeme in Krankenhausqualität | -1.1% | Global, mit dem stärksten Effekt in kostenempfindlichen Märkten wie Südamerika und Südostasien | Langfristig (≥ 4 Jahre) |

| Versorgungskonzentration bei Tief-UV-Komponenten und Ersatzteilen | -0.6% | Globale Lieferkette, mit primärer Produktion konzentriert in Ostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sichtlinieneinschränkungen, die die Wirksamkeit in überfüllten klinischen Räumen verringern

Der Markt für medizinische UV-Desinfektionsgeräte steht in Räumen mit dichter Ausstattung und unregelmäßigen Oberflächen weiterhin vor einer grundlegenden Leistungsherausforderung. Intensivstationen, Operationssäle und Medikamentenräume erzeugen häufig abgeschattete Bereiche, die eine schwächere Dosis erhalten als exponierte Oberflächen. Der Markt für medizinische UV-Desinfektionsgeräte ist daher weiterhin auf Mehrpositionszyklen, zusätzliche Emitter oder eine bessere Raumkartierung angewiesen, um die Lücke zwischen Dosisabgabe und realer Raumgeometrie zu schließen. Solange diese Merkmale nicht konsistenter über Produkte hinweg werden, werden Krankenhäuser Behauptungen zur Wirksamkeit im gesamten Raum weiterhin kritisch prüfen.

Hohe Investitionskosten und Serviceaufwand für Systeme in Krankenhausqualität

Der Markt für medizinische UV-Desinfektionsgeräte sieht sich auch einer langsameren Akzeptanz gegenüber, wo Käufer einen klaren Nachweis benötigen, dass Leistungsgewinne die Gesamtbetriebskosten rechtfertigen. Große Krankenhaussysteme können höhere Geräte- und Validierungsausgaben leichter absorbieren als ambulante Operationszentren oder Betreiber von Langzeitpflegeeinrichtungen. Der Markt für medizinische UV-Desinfektionsgeräte bleibt auch empfindlich gegenüber Servicekonzentration, wenn Lieferanten Wartung, Verbrauchsmaterialien und Softwareunterstützung innerhalb derselben Vertragsstruktur kontrollieren. Käufer wünschen sich eine stärkere Kontrolle über die Lebenszykluskosten, insbesondere wenn Infektionskontrollbudgets mit dem breiteren Modernisierungsbedarf von Einrichtungen konkurrieren. Abonnementmodelle und dienstleistungsbasierte Preisgestaltung beginnen aufzutauchen, sind aber noch in einem frühen Stadium und beseitigen die Kostenbarriere noch nicht für die gesamte Anbieterbasis.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: UV-C-Roboter führen, während tragbare Geräte den Zugang erweitern

UV-C-Roboter hielten im Jahr 2025 einen Anteil von 46,38 % am Produkttypsegment und waren damit die größte Kategorie im Markt für medizinische UV-Desinfektionsgeräte. Ihre Position spiegelt eine starke Akzeptanz in Hochakuteinrichtungen wider, die eine autonome, dosisverifizierte Raumdesinfektion mit geringer Abhängigkeit von manuellen Techniken wünschen. Krankenhäuser bevorzugen diese Systeme auch dort, wo der Patientendurchsatz hoch ist und Infektionspräventionsteams wiederholbare Arbeitsabläufe benötigen. Die Branche für medizinische UV-Desinfektionsgeräte behandelt robotergestützte Plattformen daher als zentrale Referenzkategorie für die Beschaffung an großen Standorten.

Für tragbare UV-C-Geräte wird eine CAGR von 12,62 % bis 2031 prognostiziert, was sie zum am schnellsten wachsenden Produktformat im Markt für medizinische UV-Desinfektionsgeräte macht. Eine genomische Analyse aus dem Jahr 2025 berichtete zudem über mittlere Reduzierungen der koloniebildenden Einheiten von 53 % bis 83 % auf Sesseln, Tastaturen und Arbeitszimmeroberflächen mit einem tragbaren Fern-UV-C-Gerät. Ihre Flexibilität ist bedeutsam, weil das Personal abgeschattete oder unregelmäßige Oberflächen gezielt behandeln kann, die Raumroboter möglicherweise nicht vollständig erreichen. Das macht tragbare Geräte zu einer Ergänzung zu Robotern und nicht zu einem einfachen kostengünstigen Ersatz.

Nach Technologie: Quecksilbersysteme führen weiterhin, während LED-Plattformen an Dynamik gewinnen

Niederdruckquecksilberdampflampen-basierte Systeme behielten im Jahr 2025 einen Anteil von 49,72 % am Technologiesegment, was bedeutet, dass sie weiterhin die größte installierte Technologiebasis im Markt für medizinische UV-Desinfektionsgeräte darstellten. Ihre Position spiegelt den langjährigen Einsatz in UV-C-Installationen in Krankenhäusern und die vertraute keimtötende Leistung bei 254 nm wider. Diese Systeme bleiben in Beschaffungszyklen verankert, weil viele Einrichtungen ihr Betriebsprofil und ihren Ersatzbedarf bereits kennen. Der Markt für medizinische UV-Desinfektionsgeräte trägt daher weiterhin einen starken Installationsbasiseffekt, der bestehende Quecksilberplattformen kurzfristig begünstigt.

UV-C-LED-Systeme werden voraussichtlich mit einer CAGR von 14,18 % bis 2031 wachsen, was sie zur am schnellsten wachsenden Technologie im Markt für medizinische UV-Desinfektionsgeräte macht. Fern-UV-C-Systeme bei 222 nm fügen eine weitere Veränderungsebene hinzu, da sie unter klinischen Bedingungen in besetzten Räumen eingesetzt werden können, die nun breiter getestet werden. Infolgedessen wird der Technologiewandel sowohl durch Komponentenfortschritte als auch durch eine breitere Veränderung in der Art und Weise angetrieben, wie Einrichtungen UV-Desinfektion anwenden möchten.

Nach Anwendung: Patientenzimmer verankern den Umsatz, während Operationssäle schneller wachsen

Die Desinfektion von Patientenzimmern hielt im Jahr 2025 einen Anteil von 41,26 % am Anwendungssegment und hatte damit den größten Anteil am Markt für medizinische UV-Desinfektionsgeräte. Das Segment profitiert vom Volumen des Zimmerwechsels in der Akutversorgung und der anhaltenden Aufmerksamkeit auf Übertragungswege, die mit stationären Oberflächen und gemeinsam genutzten Geräten verbunden sind. Patientenzimmer bleiben der Basisfall für die Akzeptanz, weil sie intensive Nutzung, klare Reinigungsabläufe und messbare Infektionspräventionsziele verbinden.

Die Sterilisation von Operationssälen wird voraussichtlich mit einer CAGR von 14,74 % bis 2031 wachsen, was sie zur am schnellsten wachsenden Anwendung im Markt für medizinische UV-Desinfektionsgeräte macht. Die Luftdesinfektion gewinnt ebenfalls an Unterstützung, wobei ein systematischer Review aus dem Jahr 2025 bestätigte, dass UV-C-Luftbehandlung die luftgetragene mikrobielle Kontamination reduzierte und die Infektionsraten in risikoreichen Gesundheitsumgebungen senkte. Die Dekontamination medizinischer Geräte wird formaler, da von der FDA zugelassene Kammergeräte klarere Leistungserwartungen für diesen Anwendungsfall setzen. Diese Kombination aus Raum-, Luft- und Instrumentennutzung erweitert den Anwendungsbereich über die traditionelle Schlussreinigung hinaus.

Nach Endnutzer: Krankenhäuser dominieren, während Langzeitpflegeeinrichtungen schnell aufholen

Krankenhäuser hielten im Jahr 2025 einen Anteil von 52,84 % am Endnutzerumsatz und hatten damit die führende Position im Markt für medizinische UV-Desinfektionsgeräte nach Kundengruppe. Ihre Führungsposition spiegelt den Patientendurchsatz, die Konzentration von Bereichen mit höherem Risiko für Eingriffe und den stärkeren Druck zur Dokumentation von Infektionsergebnissen wider. Öffentliche Gesundheitsberichterstattungsrahmen halten auch die Infektionskennzahlen von Krankenhäusern sichtbar, was kontinuierliche Investitionen in validierte Desinfektionsabläufe unterstützt. Ambulante Operationszentren und Diagnoselabors bleiben bedeutende sekundäre Nutzer, insbesondere dort, wo kompakte Systeme in schnelle Zyklusabläufe und die Handhabung oberflächenempfindlicher Geräte passen.

Für Langzeitpflegeeinrichtungen wird eine CAGR von 13,96 % bis 2031 prognostiziert, was sie zum am schnellsten wachsenden Endnutzersegment im Markt für medizinische UV-Desinfektionsgeräte macht. Die dänische Phase-II-Studie zeigte, dass Fern-UV-C in Gemeinschaftsräumen die Inzidenz krankenhausbehandelter Infektionen deutlich senkte und die Antibiotikaverordnungsraten halbierte. An der Decke montierte Fern-UV-C-Systeme und tragbare Geräte passen gut in dieses Umfeld, da sie eine geringere Betriebsbarriere bieten als vollständige Roboterflotten.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 42,19 % am globalen Umsatz und hatte damit die größte Position im Marktanteil für medizinische UV-Desinfektionsgeräte nach Region. Die Region profitiert von einem hohen Bewusstsein für nosokomiale Infektionen und einer stärkeren Ausrichtung zwischen Infektionsergebnissen, Beschaffungsstandards und betrieblichen Prioritäten von Krankenhäusern. Krankenhäuser in den gesamten Vereinigten Staaten stehen weiterhin unter sichtbarem Druck durch die Berichterstattung über nosokomiale Infektionen, was die Nachfrage nach validierten Umgebungsdesinfektionsmitteln aufrechthält. Kanada wird auch in der regionalen Beschaffung relevanter, wobei Xenex im Januar 2026 die Health-Canada-Registrierung für LightStrike6 erhielt. Mexiko und Kanada bieten zusätzliches Expansionspotenzial, obwohl die USA der wichtigste Umsatzanker bleiben.

Europa bleibt eine der zentralen Säulen des Marktes für medizinische UV-Desinfektionsgeräte, da das Bewusstsein für Infektionskontrolle hoch und die installierte Basis groß ist. Deutschland, das Vereinigte Königreich, Frankreich, Italien und Spanien verankern die Nachfrage weiterhin durch eine breite Krankenhausinfrastruktur und Ersatzzyklen. Die Überprüfung der RoHS-Ausnahme für UV-Spektrum-Quecksilberlampen veranlasst Käufer, früher über quecksilberfreie Alternativen in langfristigen Investitionsplänen nachzudenken. Beschaffungsstandards spielen ebenfalls eine Rolle, wobei IEC 62471 und UL 8802 die technischen Erwartungen an keimtötende UV-Geräte und Systemsicherheit prägen.

Asien-Pazifik wird voraussichtlich der am schnellsten wachsende regionale Block im Markt für medizinische UV-Desinfektionsgeräte sein, mit einer prognostizierten CAGR von 15,31 % bis 2031. Das Wachstum ist an den Krankenhausausbau, die Modernisierung der Infektionskontrolle und das steigende Interesse an LED-basierten Systemen in China, Indien, Japan, Südkorea und Australien gebunden. Japan und Südkorea sind bei der Akzeptanz von Robotern führend, während Indien und Südostasien sich früher in der Adoptionskurve befinden und eher Systeme mit geringerer Kapitalintensität bevorzugen werden. Der Nahe Osten und Afrika sind noch frühe Märkte, obwohl GCC-Krankenhausausbauprogramme eine Nachfrage nach integrierten UV-C-Installationen schaffen und Südafrika die fortschrittlichste Basis südlich der Sahara für die Akzeptanz hat. Südamerika befindet sich noch in der Entwicklung, wobei Brasilien und Argentinien die regionale Nachfrage anführen, da private KrankenhausInvestitionen den Zugang zu diesen Technologien schrittweise verbessern.

Wettbewerbslandschaft

Der Markt für medizinische UV-Desinfektionsgeräte ist mäßig fragmentiert, mit mehr als 20 aktiven Teilnehmern in den Bereichen Roboter, stationäre Systeme, Kammergeräte, LED-Komponenten und Auftragsfertigung. Der Wettbewerb wird nicht mehr nur durch Lampenleistung oder Automatisierungsgrad definiert, da Käufer nun mehr Wert auf Validierung, Sicherheitsdokumentation und nachverfolgbare Dosisabgabe legen. Der Markt für medizinische UV-Desinfektionsgeräte entwickelt sich daher zu einer Struktur, in der der Leistungsnachweis genauso wichtig ist wie das Hardwaredesign. Anbieter, die Gerätewirksamkeit, konforme Dokumentation und eine reibungslosere Workflow-Integration kombinieren können, werden wahrscheinlich mehr Krankenhausausschreibungen gewinnen. Kleinere Lieferanten haben weiterhin Raum zum Wettbewerb, stehen aber vor einem engeren Weg, wenn Beschaffungsteams prüfungsfähige Systeme statt eigenständiger Geräte wünschen.

Große Unternehmen nutzen Akquisitionen und Partnerschaften, um Produktlücken zu schließen und angrenzende Pflegeumgebungen zu erreichen. Im März 2026 schloss Blue Ocean Robotics eine Vertriebsvereinbarung mit PSC Biotech, um die UVD-Robot-Pharma-Plattform in den Vereinigten Staaten, Australien und Singapur für pharmazeutische Produktionsumgebungen zu vermarkten. Im selben Monat ernannte das Unternehmen auch AB Scientific als seinen Partner im Vereinigten Königreich für den Pharmasektor. Diese Schritte zeigen, dass Lieferanten nicht mehr nur die Nachfrage aus dem Bereich der Akutkrankenhäuser verfolgen.

Technologielieferanten prägen auch die Richtung des Wettbewerbs durch Fortschritte auf Komponentenebene. Der Effizienz-Meilenstein von Stanley Electric im März 2026 stärkt die Argumentation für LED-basierte Plattformen, die veraltete Quecksilbersysteme im Laufe der Zeit ersetzen können. Anbieter, die Echtzeit-Dosimetrie, digitale Desinfektionsprotokolle und Integration in Krankenhausberichterstattungs-Workflows hinzufügen, bauen eine stärkere Argumentation in regulierten Einkaufsumgebungen auf. Die offensten Bereiche mit Wachstumspotenzial sind kompakte Kammersysteme für Diagnoselabors, abonnementbasierte tragbare Programme für ambulante Operationszentren und an der Decke montierte Fern-UV-C-Netzwerke für Langzeitpflegeeinrichtungen. Der Markt für medizinische UV-Desinfektionsgeräte ist heute fragmentiert, aber die nächste Wettbewerbsphase wird wahrscheinlich Anbieter belohnen, die klinische Validierung mit praktischen Einsatzmodellen verbinden können.

Marktführer in der Branche für medizinische UV-Desinfektionsgeräte

Signify N.V.

Xenex Disinfection Services, Inc.

UltraViolet Devices, Inc.

Tru-D SmartUVC

STERIS plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Advanced Sterilization Products (ASP), Teil der Fortive Corporation (NYSE: FTV), erwarb eine Mehrheitsbeteiligung an UV Smart, einem in den Niederlanden ansässigen Entwickler von UV-C-Hochleistungsdesinfektionstechnologie mit Aktivitäten in über 35 Ländern. Das D60-Gerät von UV Smart erreicht eine Hochleistungsdesinfektion von Spezial-Ultraschallsonden in Minuten statt Stunden im Vergleich zu chemischen Methoden, mit einer 510(k)-Zulassung der FDA im Dezember 2025. Die Akquisition erweitert das Infektionspräventionsportfolio von ASP und dehnt UV-C-Hochleistungsdesinfektionsfähigkeiten auf Kardiologie-, Gynäkologie- und HNO-Anwendungen weltweit aus.

- März 2026: Blue Ocean Robotics (Muttergesellschaft von UVD Robots) schloss eine Vertriebsvereinbarung mit der PSC Biotech Corporation, um die UVD-Robot-Pharma-Plattform in den Vereinigten Staaten, Australien und Singapur zu vermarkten, mit dem Ziel, Pharmahersteller anzusprechen, die die Anforderungen von Anhang 1 und Strategien zur Kontaminationskontrolle erfüllen möchten. Die Vereinbarung erweitert den geografischen Fußabdruck von UVD Robots in regulierte Reinraumumgebungen jenseits der Krankenhausdesinfektion.

- März 2026: Blue Ocean Robotics ernannte AB Scientific als seinen britischen Vertriebspartner für den Pharmasektor, wodurch der UVD Robot Pharma in GMP-kontrollierte Produktionsumgebungen im Vereinigten Königreich eintreten kann. Die Partnerschaft unterstützt die Einhaltung der Strategie zur Kontaminationskontrolle und die Bereitschaft für Anhang 1 bei Pharmaherstellern.

Berichtsumfang des globalen Marktes für medizinische UV-Desinfektionsgeräte

Gemäß dem Berichtsumfang umfasst der Markt für medizinische UV-Desinfektionsgeräte ultraviolett (UV)-basierte Systeme zur Desinfektion von Luft, Oberflächen und Wasser in Gesundheitseinrichtungen. Diese Technologien helfen, die Übertragung von Krankheitserregern zu reduzieren, die Infektionsprävention zu unterstützen und die Umgebungshygiene in Krankenhäusern, Kliniken, Labors und anderen Gesundheitseinrichtungen zu verbessern.

Der Markt für medizinische UV-Desinfektionsgeräte ist nach Produkttyp, Technologie, Anwendung, Endnutzer und Geografie segmentiert. Nach Produkttyp ist der Markt in UV-C-Roboter, stationäre UV-C-Systeme, tragbare UV-C-Geräte sowie UV-C-Schränke und -Kammern segmentiert. Nach Technologie ist der Markt in Niederdruckquecksilberdampflampen-basierte Systeme, gepulste Xenon-Systeme, UV-C-LED-Systeme und Fern-UV-C-Systeme segmentiert. Nach Anwendung ist der Markt in Desinfektion von Patientenzimmern, Luftdesinfektion in klinischen Bereichen, Sterilisation von Operationssälen und Desinfektion medizinischer Geräte segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, ambulante Operationszentren, Diagnoselabors und Langzeitpflegeeinrichtungen segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Werte (USD) für alle oben genannten Segmente.

| UV-C-Roboter |

| Stationäre UV-C-Systeme |

| Tragbare UV-C-Geräte |

| UV-C-Schränke und -Kammern |

| Niederdruckquecksilberdampflampen-basierte Systeme |

| Gepulste Xenon-Systeme |

| UV-C-LED-Systeme |

| Fern-UV-C-Systeme |

| Desinfektion von Patientenzimmern |

| Luftdesinfektion in klinischen Bereichen |

| Sterilisation von Operationssälen |

| Desinfektion medizinischer Geräte |

| Krankenhäuser |

| Ambulante Operationszentren |

| Diagnoselabors |

| Langzeitpflegeeinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | UV-C-Roboter | |

| Stationäre UV-C-Systeme | ||

| Tragbare UV-C-Geräte | ||

| UV-C-Schränke und -Kammern | ||

| Nach Technologie | Niederdruckquecksilberdampflampen-basierte Systeme | |

| Gepulste Xenon-Systeme | ||

| UV-C-LED-Systeme | ||

| Fern-UV-C-Systeme | ||

| Nach Anwendung | Desinfektion von Patientenzimmern | |

| Luftdesinfektion in klinischen Bereichen | ||

| Sterilisation von Operationssälen | ||

| Desinfektion medizinischer Geräte | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Diagnoselabors | ||

| Langzeitpflegeeinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert hat der Markt für medizinische UV-Desinfektionsgeräte im Jahr 2031?

Es wird prognostiziert, dass der Markt bis 2031 einen Wert von 2,31 Milliarden USD erreicht, ausgehend von 1,19 Milliarden USD im Jahr 2025 auf 1,31 Milliarden USD im Jahr 2026 bei einer CAGR von 12,05 %.

Welche Produktkategorie führt die Krankenhausnachfrage an?

UV-C-Roboter führten den Produktumsatz mit einem Anteil von 46,38 % im Jahr 2025 an, unterstützt durch die Nachfrage nach autonomer und dosisverifizierter Desinfektion.

Welche Technologie wächst bis 2031 am schnellsten?

UV-C-LED-Systeme werden voraussichtlich das am schnellsten wachsende Technologiesegment mit einer prognostizierten CAGR von 14,18 % sein, unterstützt durch höhere Effizienz und den Druck, Quecksilbersysteme zu ersetzen.

Welche Region expandiert am schnellsten?

Asien-Pazifik wird voraussichtlich die am schnellsten wachsende Region mit einer prognostizierten CAGR von 15,31 % bis 2031 sein, angetrieben durch den Krankenhausbau und Upgrades der Infektionskontrolle.

Seite zuletzt aktualisiert am: