Größe und Marktanteil des Marktes für Healthcare-IT-Nachhaltigkeitssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.62 Milliarden US-Dollar |

| Marktgröße (2031) | 4.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Healthcare-IT-Nachhaltigkeitssoftware von Mordor Intelligence

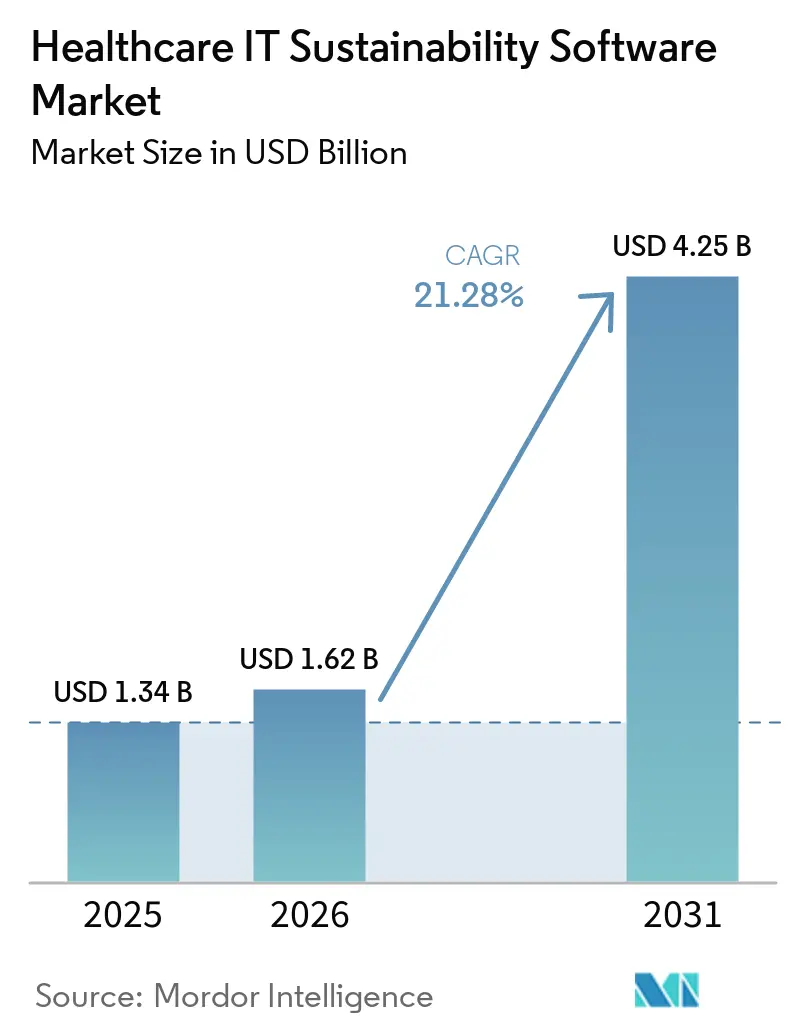

Die Marktgröße für Healthcare-IT-Nachhaltigkeitssoftware wird voraussichtlich von 1,34 Milliarden USD im Jahr 2025 auf 1,62 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 4,25 Milliarden USD erreichen, mit einer CAGR von 21,28 % über den Zeitraum 2026–2031. Der Markt für Healthcare-Nachhaltigkeitssoftware tritt in eine Phase ein, in der Compliance-Fristen Kaufentscheidungen direkter beeinflussen als diskretionäre Digitalausgaben. Die Nachfrage steigt, weil Krankenhäuser und Gesundheitssysteme nun überprüfbare Emissionsbaselines, klarere Energiedaten und robustere Berichterstattungsabläufe über große Betriebsflächen benötigen. Der Markt profitiert auch von umfassenderen Upgrades der digitalen Infrastruktur in Krankenhausanlagen, wo Gebäudesysteme, Beschaffungsdaten und Finanzplattformen zunehmend vernetzt werden. Der Wettbewerb entwickelt sich entlang zweier klarer Linien: Große Unternehmensanbieter konzentrieren sich auf Integrationstiefe, während spezialisierte Anbieter sich auf Healthcare-spezifische Arbeitsabläufe fokussieren. Das Wachstum bleibt stark, selbst angesichts von Datenintegrations- und Budgetbeschränkungen, da verbindliche Berichterstattungsfristen eine dauerhafte Nachfragebasis für den Markt für Healthcare-Nachhaltigkeitssoftware geschaffen haben.

Wichtigste Erkenntnisse des Berichts

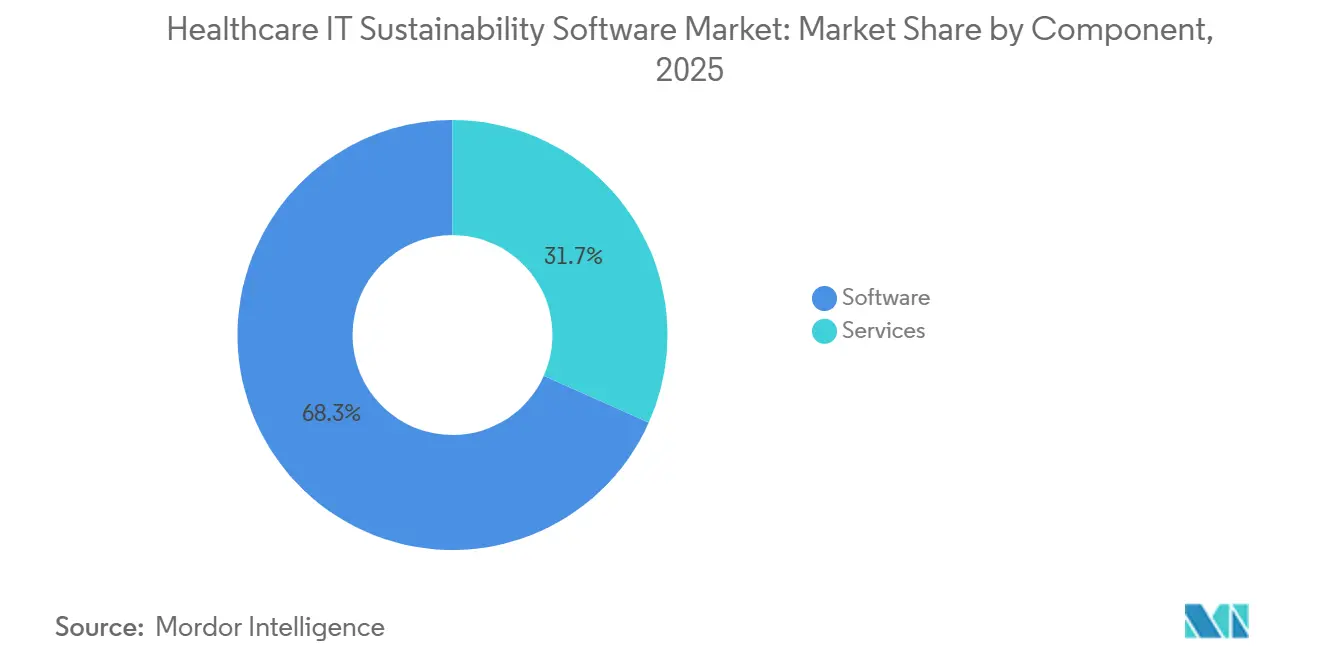

- Nach Komponente hielt Software im Jahr 2025 einen Marktanteil von 68,32 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 21,97 % wachsen werden.

- Nach Bereitstellungsmodus hielt die Cloud-basierte Bereitstellung im Jahr 2025 einen Anteil von 72,92 % am Markt für Healthcare-IT-Nachhaltigkeitssoftware, während die Hybrid-Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 22,83 % wachsen wird.

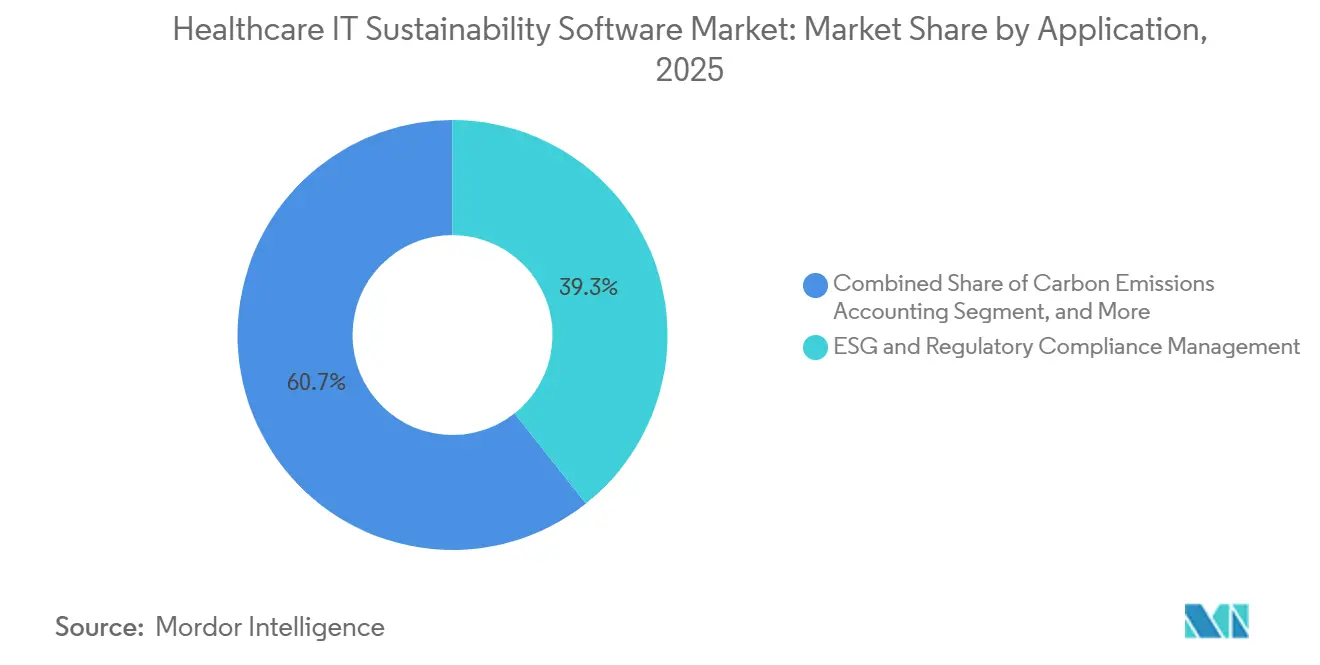

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 39,34 % auf ESG- und regulatorisches Compliance-Management, während Nachhaltigkeitsanalysen und Leistungsbenchmarking bis 2031 voraussichtlich mit einer CAGR von 24,11 % wachsen werden.

- Nach Endnutzer entfielen im Jahr 2025 27,82 % auf Krankenhäuser, während Gesundheitssysteme und integrierte Versorgungsnetzwerke (IDNs) bis 2031 voraussichtlich mit einer CAGR von 22,19 % wachsen werden.

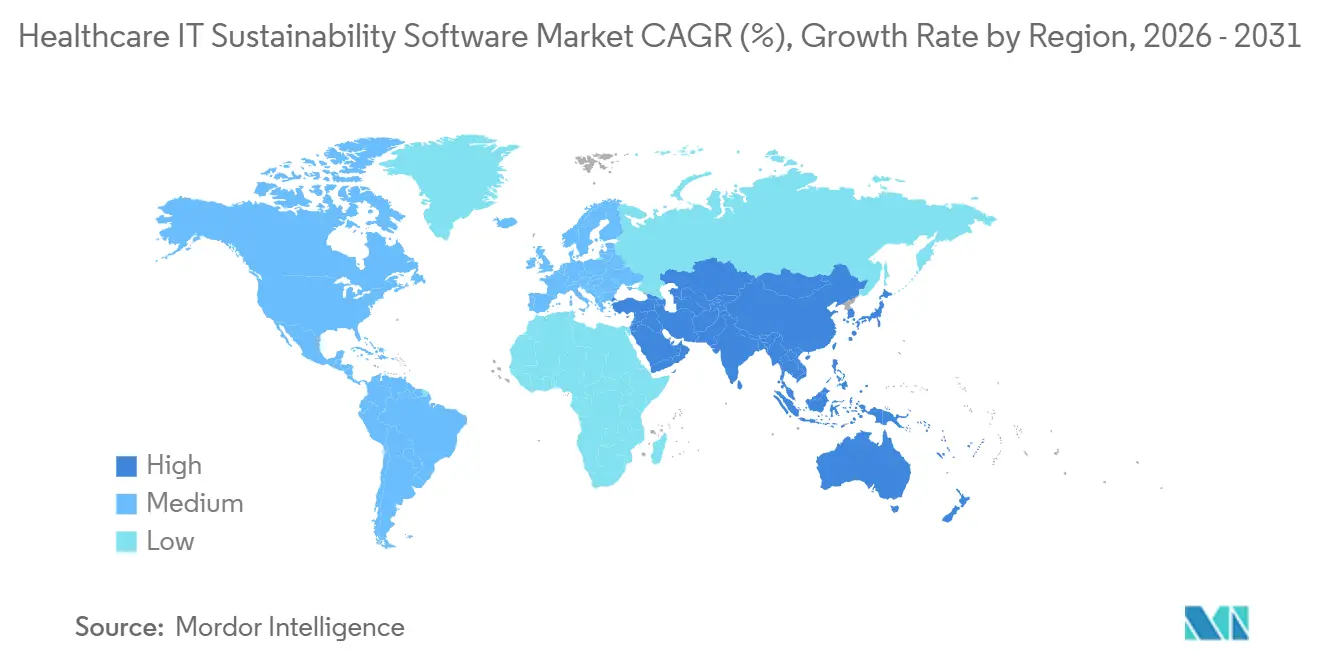

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 37,64 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 23,17 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Healthcare-IT-Nachhaltigkeitssoftware

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Netto-Null-Verpflichtungen von Krankenhäusern und Dekarbonisierungsmandate | +4.8% | Global, mit konzentriertem Compliance-Druck in Nordamerika, Europa und Australien | Mittelfristig (2–4 Jahre) |

| Wachstum der Berichterstattungsanforderungen für Scope-1-, Scope-2- und Scope-3-Emissionen | +4.3% | Nordamerika und Europa, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum und den Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Steigender Energiekostendruck in der Akutversorgung und auf Campus-Anlagen | +3.2% | Nordamerika und Europa, mit zunehmendem Druck im Nahen Osten und im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Ausbau digitaler Gebäudebetriebssysteme in intelligenten Krankenhäusern | +2.9% | Asiatisch-pazifischer Raum, Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Bedarf an automatisierter ESG-Datenkonsolidierung in standortübergreifenden Gesundheitssystemen | +2.4% | Global, mit der höchsten Dichte an IDNs und Gesundheitssystemen in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach messbarem Nachhaltigkeits-ROI in der Investitionsplanung im Gesundheitswesen | +1.8% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Netto-Null-Verpflichtungen von Krankenhäusern und Dekarbonisierungsmandate

Die Dekarbonisierungsziele von Krankenhäusern haben sich von allgemeinen politischen Erklärungen zu operativen Fristen verschoben, was den Markt für Healthcare-IT-Nachhaltigkeitssoftware beschleunigt. NHS England verankerte diesen Wandel weiterhin mit seinem Netto-Null-Pfad, der eine Reduzierung der direkt kontrollierten Emissionen um 80 % bis 2028–2032 und vollständige Netto-Null-Emissionen bis 2040 anstrebt. In den Vereinigten Staaten schuf die HHS-Initiative zur Dekarbonisierung und Resilienz einen klareren Rahmen für Krankenhäuser, die öffentliche Anerkennung für die jährliche Emissionsberichterstattung anstreben, was dem strukturierten Datenerhebungsprozess zusätzliches Reputationsgewicht verleiht. Der Markt für Healthcare-IT-Nachhaltigkeitssoftware verzeichnet daher kürzere Beschaffungsfenster, da Organisationen mit kurzfristigen Dekarbonisierungsmeilensteinen nicht auf langwierige manuelle Baseline-Erhebungen warten können. Gesundheitssysteme stehen auch unter breiterem Druck, da Gesundheitseinrichtungen 4,4 % der globalen Treibhausgasemissionen ausmachen, was das Emissionsmanagement für Vorstände, Regulierungsbehörden und institutionelle Stakeholder sichtbar hält.[1]US-Ministerium für Gesundheit und Soziale Dienste, "Ein Fahrplan zur Bewältigung von Scope-3-Emissionen für Gesundheitsorganisationen," HHS, hhs.gov Infolgedessen wird der Markt für Healthcare-IT-Nachhaltigkeitssoftware zunehmend mit Investitionsplanungszyklen, Governance-Überprfungen und systemweiten Betriebszielen verknüpft.

Wachstum der Berichterstattungsanforderungen für Scope-1-, Scope-2- und Scope-3-Emissionen

Die Ausweitung der Berichterstattungsregeln für Scope 1, Scope 2 und Scope 3 ist einer der deutlichsten Nachfragetreiber für den Markt für Healthcare-IT-Nachhaltigkeitssoftware. Das HHS stellte fest, dass Scope-3-Emissionen für Gesundheitsorganisationen häufig die kombinierten Scope-1- und Scope-2-Emissionen übersteigen, da sie Arzneimittel, Medizinprodukte, Transport und andere externe Lieferkettenaktivitäten umfassen.[2]Weltgesundheitsorganisation, "Messung von Treibhausgasemissionen in Gesundheitssystemen," Weltgesundheitsorganisation, who.int Die WHO veröffentlichte außerdem einen Messrahmen, der am Treibhausgas-Protokoll ausgerichtet ist und dazu beigetragen hat, die Emissionsbuchhaltung von einer allgemeinen Ambition in eine definierte interne Fähigkeit für Gesundheitssysteme umzuwandeln. Dies verändert das Softwarekaufverhalten, da Krankenhäuser, die in die Scope-3-Arbeit einsteigen, Lieferantenengagement-Tools, automatisierte Datenerfassung und regelmäßige Methodenaktualisierungen benötigen, die einfache Tabellenkalkulationssysteme nicht gut bewältigen. Akutkrankenhäuser in Massachusetts waren bereits verpflichtet, bis Juni 2025 verifizierte Scope-1- und Scope-2-Emissionsberichte einzureichen, was zeigt, wie sich Berichterstattungserwartungen von freiwilliger Offenlegung zu formalerer Aufsicht entwickeln. Der Markt für Healthcare-IT-Nachhaltigkeitssoftware profitiert davon, weil diese Anforderungen eine robuste Berichterstattungsarchitektur schwerer aufschiebbar machen.

Steigender Energiekostendruck in der Akutversorgung und auf Campus-Anlagen

Der Energiekostendruck stärkt die wirtschaftliche Grundlage für den Markt für Healthcare-IT-Nachhaltigkeitssoftware, insbesondere in großen Akutversorgungscampus-Anlagen. EnergyCAP berichtete, dass 88 % der Krankenhäuser und Kliniken im Vorjahr Erhöhungen des Versorgungsbudgets verzeichneten, und Befragte aus dem Gesundheitswesen waren 1,4-mal häufiger als der branchenübergreifende Durchschnitt geneigt, zweistellige Kostensteigerungen bei Versorgungsleistungen zu melden. Dieselbe Quelle stellte fest, dass Krankenhäuser 4 % der gewerblichen Nutzfläche in den USA belegen, aber 9 % des Energieverbrauchs gewerblicher Gebäude ausmachen, was das Versorgungsmanagement im Mittelpunkt der Betriebsleistung hält. Dies ist für den Markt für Healthcare-IT-Nachhaltigkeitssoftware wichtig, da Energiemodule zunehmend nicht nur für Compliance, sondern auch für Kostenkontrolle, Benchmarking und Investitionspriorisierung erworben werden. EnergyCAP zitierte auch ENERGY STAR-Erkenntnisse, wonach 30 % des Krankenhausenergiebedarfs durch bessere Einblicke, Audits und gezielte Upgrades eingespart werden könnten. Wenn Kosteneindämmung zur unmittelbaren Betriebspriorität wird, gewinnt der Markt für Healthcare-IT-Nachhaltigkeitssoftware eine breitere Wertgeschichte als die Kohlenstoffberichterstattung allein.

Ausbau digitaler Gebäudebetriebssysteme in intelligenten Krankenhäusern

Die Verbreitung intelligenter Krankenhausinfrastruktur gibt dem Markt für Healthcare-IT-Nachhaltigkeitssoftware eine stärkere operative Grundlage. EUBAC berichtete, dass Upgrades in 13 öffentlichen Gesundheitsgebäuden in der Toskana durch einen integrierten Gebäudeautomations- und Steuerungsansatz Energieeinsparungen von 40 % und eine Reduzierung der CO₂-Emissionen um 8.400 Tonnen erzielten. Johnson Controls berichtete außerdem, dass sein OpenBlue-Einsatz im Children's of Alabama den Erdgasverbrauch um 69 % reduzierte und jährliche kombinierte Energie-, Betriebs- und Wartungseinsparungen von 681.000 USD generierte.[3]Johnson Controls, "Wie OpenBlue Nachhaltigkeit in Geschäftswert verwandelt," Johnson Controls, johnsoncontrols.com Diese Fälle sind wichtig, weil Nachhaltigkeitsanwendungen besser funktionieren, wenn HVAC-, Beleuchtungs-, Wasser- und Zählerdaten direkt aus Gebäudesystemen fließen, anstatt manuell hochgeladen zu werden. Der europäische regulatorische Schwung verstärkt diesen Weg ebenfalls, da Anforderungen an die Gebäudeautomation schrittweise durch den Rahmen zur Gesamtenergieeffizienz von Gebäuden eingeführt werden. Der Markt für Healthcare-IT-Nachhaltigkeitssoftware profitiert daher sowohl von neuen digitalen Krankenhausprojekten als auch von Nachrüstprogrammen, die die Datentransparenz auf Einrichtungsebene verbessern.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Fragmentierte Einrichtungs- und klinische Datenarchitektur | -2.8% | Global | Mittelfristig (2–4 Jahre) |

| Lange Ersatzzyklen für veraltete Gebäude- und IT-Systeme | -2.3% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Budgetbeschränkungen bei kleinen und mittelgroßen Gesundheitsdienstleistern | -1.9% | Südamerika, Afrika, Südasien und Südostasien | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datenschutz bei Cloud-basierten Nachhaltigkeitsplattformen | -1.5% | Global, mit erhöhter Sensibilität in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Einrichtungs- und klinische Datenarchitektur

Ein wesentliches Hindernis für den Markt für Healthcare-IT-Nachhaltigkeitssoftware ist die fragmentierte Art und Weise, wie Krankenhäuser Einrichtungsdaten, klinische Systeme, Beschaffungsunterlagen und Versorgungsinformationen verwalten. Ein systematischer Review aus dem Jahr 2025 in Frontiers in Health Services stellte fest, dass Gesundheitsdaten-Ökosysteme häufig als isolierte und heterogene Softwareumgebungen ohne standardisierte Integrationsstrukturen betrieben werden. Die Nationale Akademie der Medizin hob auch die Notwendigkeit einer nationalen digitalen Gesundheits- und Datenarchitektur hervor und unterstrich damit die anhaltende Unvollständigkeit der Interoperabilität im gesamten Sektor. In der Praxis bedeutet dies, dass Nachhaltigkeitsplattformen häufig eine Verbindung zu Gebäudesystemen, elektronischen Akten, Zählern und Beschaffungstools herstellen müssen, die nie für einen reibungslosen Datenaustausch konzipiert wurden. Der Markt für Healthcare-IT-Nachhaltigkeitssoftware schreitet unter diesen Bedingungen weiter voran, aber die Implementierungsarbeit wird für mittelgroße Betreiber länger, dienstleistungsintensiver und weniger vorhersehbar. Dies verlangsamt die Einführung, da viele Organisationen eine schnellere Berichterstattung anstreben, als ihre aktuelle Datenarchitektur unterstützen kann.

Lange Ersatzzyklen für veraltete Gebäude- und IT-Systeme

Lange Ersatzzyklen für Krankenhausinfrastruktur schränken weiterhin das Tempo ein, mit dem der Markt für Healthcare-IT-Nachhaltigkeitssoftware auf älteren Anlagen skalieren kann. Viele Gesundheitscampus-Anlagen verlassen sich noch immer auf Gebäudesteuerungen, Teilmessungssysteme und Unternehmensplattformen, die lange vor den aktuellen Interoperabilitäts- und Berichterstattungsanforderungen installiert wurden. Das ist wichtig, weil Nachhaltigkeitsanwendungen auf zeitnahe Datenfeeds angewiesen sind, während ältere Systeme häufig nur manuelle Exporte oder seltene Batch-Dateien bereitstellen. Der Markt für Healthcare-IT-Nachhaltigkeitssoftware expandiert daher am schnellsten in Einrichtungen, die bereits über modernisierte Automatisierungssysteme verfügen oder umfangreiche Nachrüst- und Neubauprogramme durchlaufen. Dieses Problem ist besonders in Nordamerika und Europa sichtbar, wo große Krankenhausanlagen häufig moderne digitale Tools mit viel älterer physischer Infrastruktur kombinieren. Infolgedessen müssen Anbieter im Markt für Healthcare-IT-Nachhaltigkeitssoftware Integrationsplanung und stufenweise Bereitstellung häufig als Kernbestandteile der Implementierung und nicht als optionalen Support positionieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software dominiert den Umsatz, während Dienstleistungen die Einführung vertiefen

Software machte im Jahr 2025 68,32 % des Marktes aus, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 21,97 % wachsen werden. Im Markt für Healthcare-IT-Nachhaltigkeitssoftware zeigt diese Mischung, dass Käufer weiterhin Plattformen bevorzugen, die zentral aktualisiert werden können, wenn sich Berichterstattungsregeln und Kohlenstoffbuchhaltungsmethoden ändern. Die Softwareschicht bleibt der Anker, weil Krankenhausgruppen wiederholbare Arbeitsabläufe für die Datenerfassung, Prüfpfade und Unternehmensberichterstattung anstelle von einmaligen Beratungsleistungen wünschen. Gleichzeitig expandieren Dienstleistungen schnell, weil die Implementierung in der Healthcare-Nachhaltigkeitssoftwarebranche selten mit der Installation endet. Jede Änderung des Berichterstattungsumfangs, der Lieferantendatenanforderungen oder des Betriebsfußabdrucks tendiert dazu, neue Nachfrage nach Konfiguration, Integration und Support zu erzeugen.

Diese Beziehung gibt dem Markt für Healthcare-IT-Nachhaltigkeitssoftware ein Umsatzmodell, bei dem Software das langfristige System of Record sichert und Dienstleistungen den Institutionen helfen, es nützlich zu halten. Die Eingabe weist auch auf eine Verschiebung in der Anbieterpositionierung hin, wobei Unternehmensanbieter versuchen, große Softwareverträge in mehrjährige Dienstleistungsbeziehungen umzuwandeln. ISG bewertete 20 Anbieter in den Kategorien Nachhaltigkeitsmanagement, Nachhaltigkeitseinblicke und Nachhaltigkeits-Compliance und nannte Workiva, Salesforce und Oracle als Gesamtführer, was die Ansicht unterstützt, dass Full-Suite-Anbieter ebenso sehr auf Breite wie auf Funktionalität konkurrieren. Die Ankündigung von SAP-Nachhaltigkeits-KI-Agenten mit versprochenen Reduzierungen von mehr als 50 % der Compliance-Überprüfungsstunden und einem Rückgang der Szenario-Simulationszeit von einem Tag auf 20 Minuten deutet auch darauf hin, dass einige dienstleistungsintensive Aufgaben im Laufe der Zeit automatisiert werden könnten.[4]SAP, "Autonomes Unternehmen, SAP kündigt neue Nachhaltigkeits-KI-Agenten an," SAP News, news.sap.com Dennoch wird der Markt für Healthcare-IT-Nachhaltigkeitssoftware wahrscheinlich eine bedeutende Dienstleistungsnachfrage aufrechterhalten, da die Betriebsumgebungen im Gesundheitswesen über Standorte, Eigentümer und regulatorische Kontexte hinweg sehr unterschiedlich bleiben.

Nach Bereitstellungsmodus: Cloud führt, während Hybrid an Geschwindigkeit gewinnt

Die Cloud-basierte Bereitstellung hielt im Jahr 2025 einen Anteil von 72,92 %, während die Hybrid-Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 22,83 % wachsen wird. Die Marktgröße für Healthcare-IT-Nachhaltigkeitssoftware bei der Cloud-Bereitstellung blieb führend, weil große Anbieter Nachhaltigkeitsmodule bereits in umfassendere Cloud-Suiten integrieren, die für Finanzen, Personalwesen, Beschaffung und Lieferkettenfunktionen genutzt werden. Dies senkt die Einführungshürde für große Gesundheitssysteme, die bestehende Technologiebeziehungen erweitern möchten, anstatt einen separaten Stack einzuführen. Die Hybrid-Bereitstellung ist nach wie vor die am schnellsten wachsende Option, da viele Organisationen Cloud-skalierte Analysen benötigen, ohne alle Einrichtungs- und Betriebsdaten in öffentliche Cloud-Umgebungen zu verlagern. Im Markt für Healthcare-IT-Nachhaltigkeitssoftware ist dies weniger eine Frage des technischen Geschmacks als vielmehr eine Reaktion auf die Compliance-Architektur.

Die Healthcare-Nachhaltigkeitssoftwarebranche sieht auch, wie Hybrid-Modelle bei Gesundheitssystemen, die in mehreren regulatorischen Jurisdiktionen tätig sind, an Beliebtheit gewinnen. Diese Organisationen benötigen eine stärkere Kontrolle über sensible Betriebsdaten und unterstützen gleichzeitig komplexe Scope-3-Berechnungen und systemweites Benchmarking. On-Premise-Bereitstellungen verlieren weiterhin Marktanteile, bleiben aber in staatlich betriebenen Krankenhausnetzwerken und anderen Umgebungen mit strengeren Souveränitätsanforderungen relevant. Die Anbieterdokumentation zu Datenresidenz, Sicherheitskontrollen und Designanforderungen ist nun ein routinemäßiger Bestandteil von Beschaffungsbewertungen im Rahmen datenschutzorientierter Governance-Frameworks. Der Markt für Healthcare-Nachhaltigkeitssoftware hält daher die Cloud im Mittelpunkt der Skalierung, aber Hybrid-Modelle werden zur praktischen Brücke zwischen Compliance-Anforderungen und dem Streben nach fortgeschrittenen Analysen.

Nach Anwendung: Compliance führt, während Analysen schneller expandieren

ESG- und regulatorisches Compliance-Management machte im Jahr 2025 39,34 % des Marktes aus, während Nachhaltigkeitsanalysen und Leistungsbenchmarking bis 2031 voraussichtlich mit einer CAGR von 24,11 % wachsen werden. Diese Aufteilung zeigt, dass der Markt für Healthcare-IT-Nachhaltigkeitssoftware noch immer von unmittelbaren Berichterstattungspflichten angeführt wird, sich aber stetig in Richtung Leistungsmanagement bewegt. Viele Organisationen traten zunächst in die Kategorie ein, weil sie prüfungssichere Offenlegungstools, standardisierte Arbeitsabläufe und nachvollziehbare Emissionsaufzeichnungen benötigten. Sobald diese Grundlagen vorhanden waren, wurde der nächste Schritt die Szenariomodellierung, der Peer-Vergleich und die Identifizierung von Kohlenstoff- und Kostensenkungsmöglichkeiten. Im Markt für Healthcare-IT-Nachhaltigkeitssoftware spiegelt dieser Fortschritt eine reifende Käuferbasis wider und keine Änderung des zugrunde liegenden politischen Drucks.

Das Compliance-Segment führt weiterhin, weil regulatorische Fristen ankommen, bevor die meisten Anbieter eine vollständige operative Reife in der Nachhaltigkeitsanalytik entwickeln. Berichterstattungserwartungen in Kalifornien, europäische Offenlegungsanforderungen und nationale Klimaverpflichtungen haben alle den Bedarf an genauen Berichterstattungsgrundlagen erhöht. Die Eingabe gruppiert auch Energie- und Versorgungsoptimierungsmanagement mit Kohlenstoffemissionsbuchhaltung und -berichterstattung als starkes sekundäres Cluster, was die Verbindung zwischen Betriebskostenkontrolle und Emissionsmessung widerspiegelt. Das Umweltressourcenmanagement bleibt kleiner, gewinnt aber an Unterstützung, da Wasser- und Abfallkennzahlen in Krankenhaus-Nachhaltigkeitsprogrammen und akkreditierungsgebundenen Praktiken sichtbarer werden.[5]Practice Greenhealth, "Bericht zu Nachhaltigkeitskennzahlen im Gesundheitswesen 2025," Practice Greenhealth, practicegreenhealth.org Die Marktgröße für Healthcare-Nachhaltigkeitssoftware für fortgeschrittene Analysen steigt daher, weil Organisationen, die mit Compliance begonnen haben, nun auch Tools zur Unterstützung der betrieblichen Verbesserung wünschen.

Nach Endnutzerbranche: Krankenhäuser bilden die Basis, während IDNs schneller skalieren

Krankenhäuser machten im Jahr 2025 27,82 % des Marktanteils für Healthcare-IT-Nachhaltigkeitssoftware aus, während Gesundheitssysteme und IDNs bis 2031 voraussichtlich mit einer CAGR von 22,19 % wachsen werden. Krankenhäuser bleiben die größte absolute Nutzerbasis, da sie den breitesten installierten Fußabdruck von Versorgungseinrichtungen repräsentieren. Dennoch skaliert der Markt für Healthcare-IT-Nachhaltigkeitssoftware schneller in integrierten Versorgungsnetzwerken, da zentralisierte Beschaffung und Governance die Unternehmensbereitstellung effizienter machen. Eine Plattform, die 20, 50 oder 100 Einrichtungen umfasst, liefert ein stärkeres Renditeprofil als separate standortbezogene Lizenzen. Dies verschafft großen Systemen einen klaren Vorteil bei der Umwandlung der Nachhaltigkeitsberichterstattung in eine verwaltete Betriebsfähigkeit.

Derselbe Konsolidierungstrend schafft auch zusätzliche Integrationskomplexität, da übernommene Gemeinschaftskrankenhäuser häufig ältere Systeme und fragmentierte Datenstrukturen in größere Gruppen einbringen. Deshalb verzeichnet der Markt für Healthcare-IT-Nachhaltigkeitssoftware in IDNs ein schnelleres Nachfragewachstum, aber nicht immer eine einfachere Implementierung. Ambulante chirurgische Zentren, Kliniken und Arztpraxen bleiben weniger durchdrungen, da ihre Energieintensität geringer ist und Anbieterangebote historisch für größere Institutionen konzipiert wurden. Langzeitpflegebetreiber und akademische medizinische Zentren zeigen unterschiedliche Einführungsmuster: Langzeitpflege reagiert auf nationale Emissionsrahmen, während akademische Zentren die Nachhaltigkeitsoffenlegung mit Forschungs- und Gemeinschaftsnutzenprioritäten verknüpfen. Der Markt für Healthcare-Nachhaltigkeitssoftware weitet sich weiterhin auf alle Endnutzer aus, aber Plattformtiefe und Beschaffungsgeschwindigkeit bleiben am stärksten dort, wo Skalierung, Governance und Berichterstattungsdruck zusammentreffen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 37,64 %, und diese Führungsposition spiegelt die stärkste Kombination aus regulatorischem Druck, digitaler Bereitschaft und großen Unternehmens-Gesundheitsdienstleistern wider. Der Marktanteil für Healthcare-IT-Nachhaltigkeitssoftware in Nordamerika blieb der höchste, weil die Region über eine dichte Basis integrierter Gesundheitssysteme, IDNs und akademischer medizinischer Zentren verfügt, die unternehmensweite Berichterstattung und Analysen unterstützen können. In den Vereinigten Staaten treiben Emissionsberichterstattungserwartungen, Klimaverpflichtungen und Beschaffungsreife Krankenhäuser zu einem formaleren softwaregestützten Nachhaltigkeitsmanagement. HHS-Leitlinien zu Scope 3 und umfassenderer Dekarbonisierungsplanung unterstützen auch den Übergang von manueller Berichterstattung zu strukturierteren Datensystemen. Kanada trägt ebenfalls zum Markt für Healthcare-IT-Nachhaltigkeitssoftware durch intelligente Infrastrukturmodelle bei, einschließlich der langfristigen digitalen Krankenhauspartnerschaft, die am Cortellucci Vaughan Hospital hervorgehoben wurde.

Europa wird durch Berichterstattungsregulierung und Gebäudeeffizienzmandate geprägt, was dem Markt für Healthcare-IT-Nachhaltigkeitssoftware ein strukturell politikgeführtes Profil verleiht. Deutschland sticht hervor, weil Branchenteilnehmer erwarten, dass ein großer Anteil der Krankenhäuser unter Nachhaltigkeitsberichterstattungspflichten fallen wird, und DKTIG hat eine Partnerschaft für eine sektorfokussierte Nachhaltigkeitsmanagement-Softwareplattform eingegangen, die auf CSRD- und ESRS-Anforderungen ausgerichtet ist. Das Vereinigte Königreich schreitet auch durch den NHS-Netto-Null-Pfad und grüne Pläne auf Trust-Ebene voran, die mehr Gewicht auf Energieüberwachungs- und Berichterstattungssysteme legen. Südeuropa profitiert von Nachrüstökonomien, da das Gesundheitsgebäude-Upgrade in der Toskana einen praktischen Weg von der Automatisierungsinvestition zu messbaren Energieeinsparungen und niedrigeren Emissionen aufzeigte. Südamerika befindet sich noch in einem frühen Einführungsstadium, aber große private Krankenhausgruppen in Brasilien und Argentinien sind der wahrscheinlichste Einstiegspunkt, da externe Kapitalmärkte mehr Gewicht auf ESG-Bereitschaft legen.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 23,17 % wachsen und ist damit der am schnellsten wachsende regionale Teil der Marktgröße für Healthcare-IT-Nachhaltigkeitssoftware. Die Region profitiert von einer Mischung aus Offenlegungsmomentum, Investitionen in digitale Krankenhäuser und großen Gesundheitsorganisationen, die ihre Unternehmens-Datenfähigkeiten stärken. Japan bietet ein sichtbares Beispiel, wo Astellas IBM Envizi ESG Suite für CSRD- und ESRS-bezogene Offenlegungsarbeiten einführte und Fujitsu Japan ein Projekt mit dem Osaka Hospital rund um generative KI und nachhaltiges Krankenhausmanagement startete. Indien beginnt Interesse zu zeigen, da die Digitalisierung des Gesundheitswesens neben umfassenderen Klimaverpflichtungen voranschreitet. Der Nahe Osten und Afrika bleiben im aktuellen Wert kleiner, sind aber strategisch relevant, da ESG-Infrastrukturinvestitionen im Rahmen nationaler Transformationsagenden steigen, insbesondere in Saudi-Arabien. Der Markt für Healthcare-IT-Nachhaltigkeitssoftware weitet sich daher geografisch aus, wobei Nordamerika bei der installierten Skalierung führt, Europa bei der politischen Struktur und der asiatisch-pazifische Raum bei der Wachstumsgeschwindigkeit.

Wettbewerbslandschaft

Der Markt für Healthcare-IT-Nachhaltigkeitssoftware bleibt mäßig fragmentiert, wobei große Unternehmensanbieter und spezialisierte Anbieter mit unterschiedlichen Stärken konkurrieren. IBM Corporation, SAP SE, Oracle Corporation und Microsoft Corporation profitieren von bestehenden Beziehungen in ERP-, Finanz-, Cloud- und Lieferkettensystemen, die von Krankenhausgruppen genutzt werden. Im Markt für Healthcare-IT-Nachhaltigkeitssoftware reduziert die installierte Basis die Wechselhürde, da Nachhaltigkeitsmodule auf Plattformen aufgesetzt werden können, die Gesundheitssysteme bereits kennen. SAP festigte diese Position, als es als führend in Kohlenstoffbuchhaltungs- und Managementanwendungen anerkannt wurde, mit Schwerpunkt auf seinem ERP-integrierten Modell, das Finanz-, Betriebs- und Nachhaltigkeitsdaten verbindet.

Spezialisierte Anbieter konkurrieren im Markt für Healthcare-IT-Nachhaltigkeitssoftware anders und konzentrieren sich auf Workflow-Tiefe statt auf Unternehmensbreite. Cority Software, EnergyCAP, EcoOnline, Intelex Technologies und FigBytes sind rund um Berichterstattungsvorlagen, Versorgungsrechnungsmanagement, Umwelt-Compliance-Unterstützung und Scope-3-Lieferkettenmerkmale positioniert. Der Start von Cority's Cortex AI im Dezember 2025 ist ein gutes Beispiel, da er Rechnungsscanning und andere Automatisierungstools einführte, die den manuellen Datenerfassungsaufwand angehen, dem kleinere Betreiber häufig gegenüberstehen. EnergyCAP behielt auch Sichtbarkeit im Kosten- und Versorgungsmanagement, was zu Krankenhäusern passt, die über die Energiekontrolle in die Kategorie eintreten, bevor umfassendere ESG-Programme reifen. Dies lässt Raum im Sub-Unternehmens-Segment, wo ambulante Zentren und Arztgruppen noch stark auf Tabellenkalkulationen angewiesen sind und sich noch nicht um einen dominanten Anbieter konsolidiert haben.

Ein dritter Wettbewerbswinkel kommt von Gebäudeautomationsunternehmen, die sich durch vertikal verknüpfte Daten- und Berichterstattungsfähigkeiten in den Markt für Healthcare-IT-Nachhaltigkeitssoftware ausdehnen. Johnson Controls, Schneider Electric und Honeywell können Messgeräte, Steuerungen und Gebäudebetrieb direkter mit Energie- und Kohlenstoffberichterstattungsschichten verbinden. Johnson Controls zeigte diesen Wertpfad durch Children's of Alabama und Cortellucci Vaughan Hospital, wo digitale Gebäudesysteme messbare Einsparungen und umfassendere Nachhaltigkeitsergebnisse unterstützten. SAP stärkte auch seine Position mit Nachhaltigkeits-KI-Agenten, die voraussichtlich die Compliance-Überprüfungszeit verkürzen und die Szenarioanalyse beschleunigen werden, was zeigt, wie größere Anbieter Aufgaben automatisieren, die einst Dienstleistungsabhängigkeit schufen. Der Markt für Healthcare-IT-Nachhaltigkeitssoftware hat noch offenen Raum, aber die stärksten Wettbewerbspositionen liegen nun bei Anbietern, die prüfungssichere Berichterstattung, Integrationstiefe und geringere Implementierungshürden kombinieren können.

Marktführer in der Healthcare-IT-Nachhaltigkeitssoftwarebranche

IBM Corporation

SAP SE

Microsoft Corporation

Oracle Corporation

Schneider Electric SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: SAP SE gab bekannt, dass seine neue Suite von Nachhaltigkeits-KI-Agenten bis Ende 2026 allgemein verfügbar sein wird. Zu den Beta-Funktionen gehört ein Fußabdruck-Optimierungsagent, der die Simulationszeit für Kohlenstoffszenarien von einem Tag auf 20 Minuten verkürzt, sowie ein Agent zur Vorbereitung auf Nachhaltigkeitsvorschriften, der den Aufwand für die Zuordnung von CSRD-Wesentlichkeit zum Berichterstattungsumfang um mehr als 50 % reduziert, mit direkter Anwendbarkeit für große Krankenhaussysteme, die jurisdiktionsübergreifende ESG-Berichterstattung verwalten.

- April 2026: IBM brachte Envizi Emissions Calculations in Excel auf den Markt, ein Excel-Add-in, das standardisierte, am Treibhausgas-Protokoll ausgerichtete Emissionsberechnungen direkt in Tabellenkalkulationsabläufe für Nachhaltigkeitsteams bringt, die mit der Scope-3-Emissionsbuchhaltung beginnen oder diese skalieren. Das über den Microsoft App Marketplace verfügbare Tool senkt die Einstiegshürde für kleinere Gesundheitsdienstleister, die noch keine Unternehmens-Nachhaltigkeitsplattformen betreiben.

- Januar 2026: SAP SE und Fresenius gaben eine strategische Partnerschaft bekannt, um eine gemeinsam entwickelte, skalierbare Gesundheitsplattform für vernetzte, datengesteuerte Krankenhausbetriebe aufzubauen, wobei beide Unternehmen mittelfristig eine Investition im mittleren dreistelligen Millionen-Euro-Bereich zusagen. Die Plattform ist in SAP Business Data Cloud und SAP Business AI verankert und soll ein interoperables Gesundheitsdatenmanagement unterstützen, das an HL7 FHIR-Standards ausgerichtet ist.

- Dezember 2025: Cority brachte Cortex AI auf den Markt, eine eingebettete Intelligenzschicht für seine CorityOne-Plattform, die einen Nachhaltigkeits-Rechnungsscanning-Agenten einführt, der KI nutzt, um emissionsrelevante Daten aus Versorgungsrechnungen zu extrahieren und direkt in Kohlenstoffemissionsberechnungen einzuspeisen, wodurch ein wesentlicher manueller Datenerfassungsschritt für Nachhaltigkeitsteams im Gesundheitswesen entfällt.

Umfang des globalen Berichts über den Markt für Healthcare-IT-Nachhaltigkeitssoftware

Healthcare-IT-Nachhaltigkeitssoftware bezieht sich auf eine Kategorie digitaler Lösungen, die Gesundheitsorganisationen, einschließlich Krankenhäuser, Kliniken und Unternehmen der Biowissenschaften, dabei unterstützen sollen, ihre Umweltauswirkungen zu verwalten. Diese Plattformen optimieren die IT-Infrastruktur, reduzieren den Energieverbrauch, überwachen Kohlenstoffemissionen und gewährleisten die Einhaltung von ESG-Standards. Durch die Integration von Nachhaltigkeitsdaten in Gesundheitsabläufe wie elektronische Gesundheitsakten, Medizinprodukte und Rechenzentren ermöglichen diese Lösungen prüfungssichere Berichterstattung, regulatorische Compliance und die Einführung umweltverträglicher Gesundheitsbetriebe.

Der Bericht über Healthcare-IT-Nachhaltigkeitssoftware ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungsmodus (Cloud-basiert, On-Premise und Hybrid), Anwendung (Energie- und Versorgungsoptimierungsmanagement, Kohlenstoffemissionsbuchhaltung und -berichterstattung, Umweltressourcenmanagement (Wasser und Abfall), ESG- und regulatorisches Compliance-Management sowie Nachhaltigkeitsanalysen und Leistungsbenchmarking), Endnutzerbranche (Krankenhäuser, Gesundheitssysteme und IDNs, ambulante chirurgische Zentren, Kliniken und Arztpraxen, Langzeitpflegeeinrichtungen, akademische und Lehr-Medizinzentren sowie sonstige Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software | |

| Dienstleistungen | Implementierungs- und Integrationsdienstleistungen |

| Support- und Wartungsdienstleistungen |

| Cloud-basiert |

| On-Premise |

| Hybrid |

| Energie- und Versorgungsoptimierungsmanagement |

| Kohlenstoffemissionsbuchhaltung und -berichterstattung |

| Umweltressourcenmanagement (Wasser und Abfall) |

| ESG- und regulatorisches Compliance-Management |

| Nachhaltigkeitsanalysen und Leistungsbenchmarking |

| Krankenhäuser (eigenständig und multidisziplinär) |

| Gesundheitssysteme und IDNs |

| Ambulante chirurgische Zentren |

| Kliniken und Arztpraxen |

| Langzeitpflegeeinrichtungen |

| Akademische und Lehr-Medizinzentren |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Komponente | Software | |

| Dienstleistungen | Implementierungs- und Integrationsdienstleistungen | |

| Support- und Wartungsdienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud-basiert | |

| On-Premise | ||

| Hybrid | ||

| Nach Anwendung | Energie- und Versorgungsoptimierungsmanagement | |

| Kohlenstoffemissionsbuchhaltung und -berichterstattung | ||

| Umweltressourcenmanagement (Wasser und Abfall) | ||

| ESG- und regulatorisches Compliance-Management | ||

| Nachhaltigkeitsanalysen und Leistungsbenchmarking | ||

| Nach Endnutzerbranche | Krankenhäuser (eigenständig und multidisziplinär) | |

| Gesundheitssysteme und IDNs | ||

| Ambulante chirurgische Zentren | ||

| Kliniken und Arztpraxen | ||

| Langzeitpflegeeinrichtungen | ||

| Akademische und Lehr-Medizinzentren | ||

| Sonstige Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Healthcare-IT-Nachhaltigkeitssoftware im Jahr 2026?

Der Markt für Healthcare-IT-Nachhaltigkeitssoftware hatte im Jahr 2026 einen Wert von 1,62 Milliarden USD und wird voraussichtlich bis 2031 bei einer CAGR von 21,28 % einen Wert von 4,25 Milliarden USD erreichen.

Was treibt die Einführung bei Krankenhäusern und Gesundheitssystemen an?

Die Haupttreiber sind Emissionsberichterstattungsregeln, Netto-Null-Ziele, Energiekostendruck und die zunehmende Nutzung digitaler Gebäudesysteme auf Krankenhausgeländen.

Welcher Anwendungsbereich wächst am schnellsten?

Nachhaltigkeitsanalysen und Leistungsbenchmarking sind die am schnellsten wachsende Anwendung mit einer prognostizierten CAGR von 24,11 % bis 2031.

Welches Bereitstellungsmodell wird am häufigsten verwendet?

Die Cloud-basierte Bereitstellung führte im Jahr 2025 mit einem Anteil von 72,92 %, während die Hybrid-Bereitstellung schneller wächst, da Organisationen Analytikskalierung mit Datenkontrollanforderungen in Einklang bringen.

Welche Regionen führen und wachsen am schnellsten?

Nordamerika führte im Jahr 2025 mit einem Anteil von 37,64 %, während der asiatisch-pazifische Raum voraussichtlich das schnellste Wachstum mit einer CAGR von 23,17 % bis 2031 verzeichnen wird.

Warum führen integrierte Versorgungsnetzwerke die Einführung schneller durch als eigenständige Anbieter?

IDNs können Plattformkosten auf große standortübergreifende Portfolios verteilen und die Beschaffung zentral verwalten, was die Kapitalrendite verbessert und die Unternehmensberichterstattung unterstützt.

Seite zuletzt aktualisiert am: