Marktgröße und Marktanteil für Healthcare-Biosensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 21.51 Milliarden US-Dollar |

| Marktgröße (2031) | 34.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.67% CAGR |

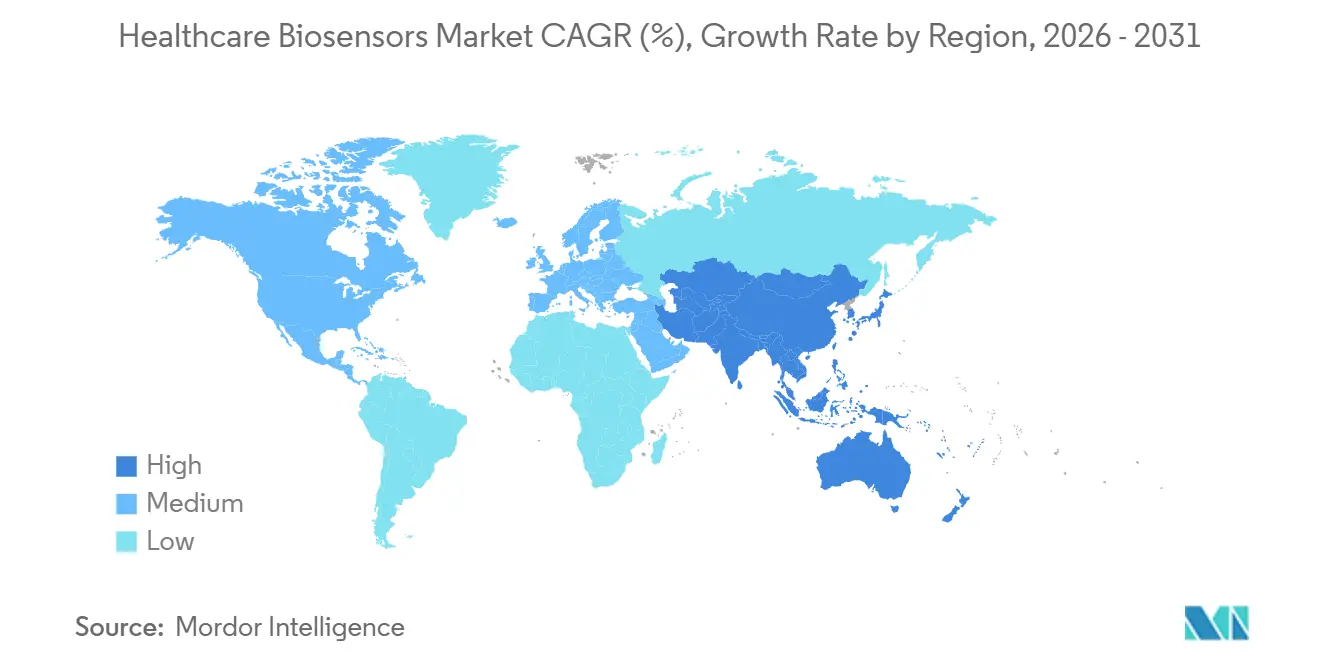

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

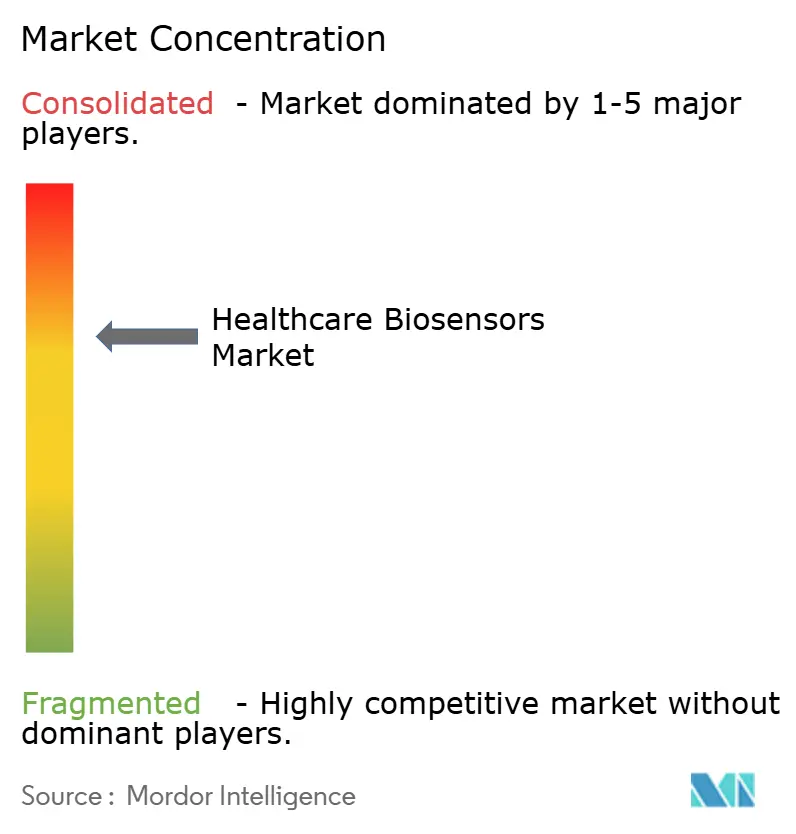

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Healthcare-Biosensoren von Mordor Intelligence

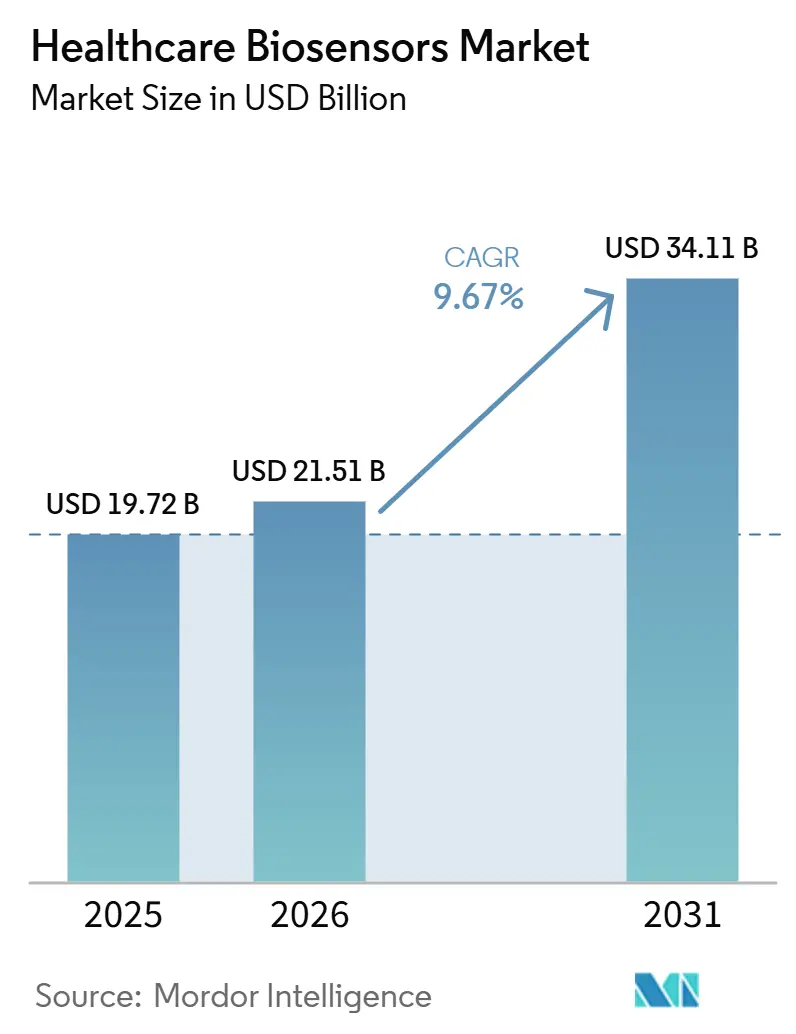

Der Markt für Healthcare-Biosensoren wird voraussichtlich von 19,72 Milliarden USD im Jahr 2025 auf 21,51 Milliarden USD im Jahr 2026 ansteigen und bis 2031 34,11 Milliarden USD erreichen, mit einem CAGR von 9,67 % über den Zeitraum 2026–2031. Der Markt für Healthcare-Biosensoren wird durch eine zunehmende Belastung durch chronische Krankheiten, insbesondere Diabetes und kardiovaskuläre Erkrankungen, angetrieben, die eine kontinuierliche Überwachung und schnellere klinische Reaktion erfordern. Die Nachfrage verlagert sich auch hin zu patientennahen Tests, da Apotheken, Kliniken und häusliche Umgebungen eine größere Rolle bei der Routineüberwachung und schnellen Entscheidungsfindung übernehmen. Gleichzeitig erweitern Gerätehersteller den Produktwert durch KI-gestützte Sensorik, Multi-Analyten-Erkennung und wiederkehrende Datendienste, die den Umsatz über den reinen Hardwareverkauf hinaus im Markt für Healthcare-Biosensoren ausdehnen. Die Erstattungsunterstützung für die Fernpatientenüberwachung verbessert die wirtschaftliche Grundlage für die Übernahme durch Anbieter, während strengere regulatorische Wege in Europa die Compliance-Anforderungen erhöhen und Unternehmen mit tieferer Validierung und größerem Umfang begünstigen. Der Wettbewerb bleibt daher aktiv zwischen globalen Medizintechnikunternehmen mit breiten klinischen Plattformen und kleineren Innovatoren, die sich auf Wearables, Miniaturisierung und softwaregestützte Überwachungsmodelle im Markt für Healthcare-Biosensoren konzentrieren.

Wichtigste Erkenntnisse des Berichts

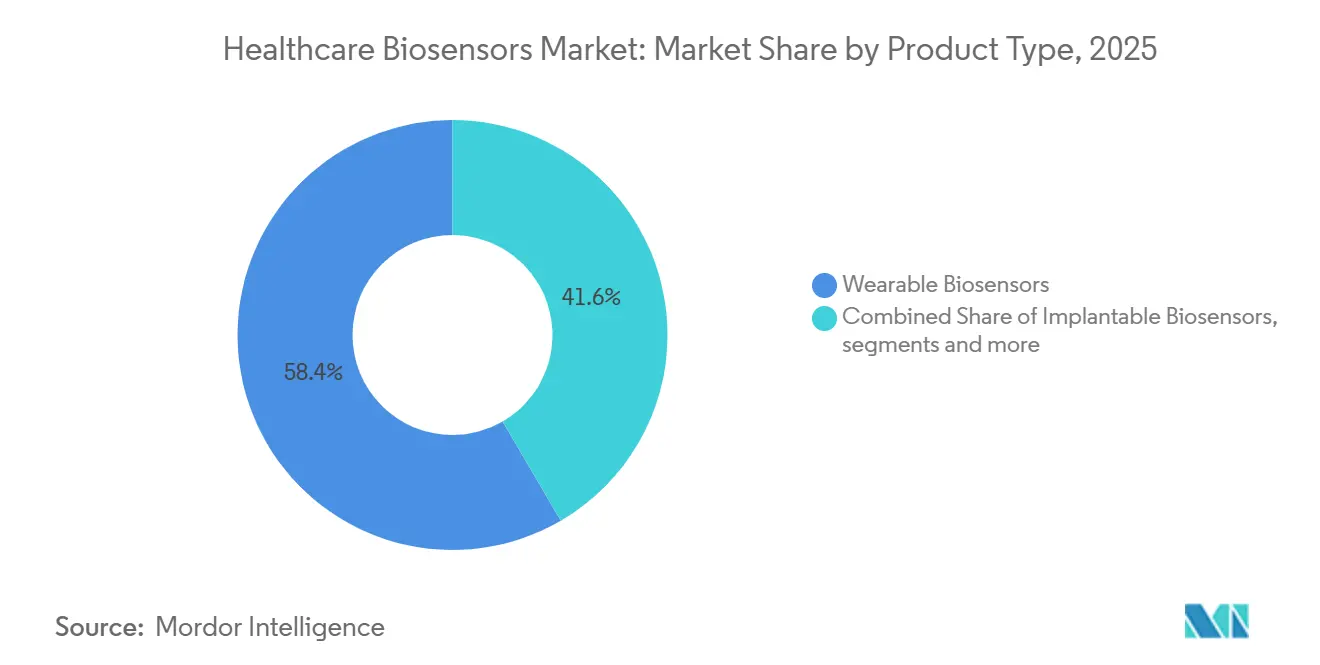

- Nach Produkttyp führten tragbare Biosensoren mit einem Umsatzanteil von 58,40 % im Jahr 2025, während Point-of-Care-Biosensoren den höchsten prognostizierten CAGR von 11,80 % bis 2031 verzeichneten.

- Nach Technologie hielten elektrochemische Biosensoren im Jahr 2025 einen Anteil von 61,70 %, während piezoelektrische Biosensoren bis 2031 voraussichtlich mit einem CAGR von 12,40 % wachsen werden.

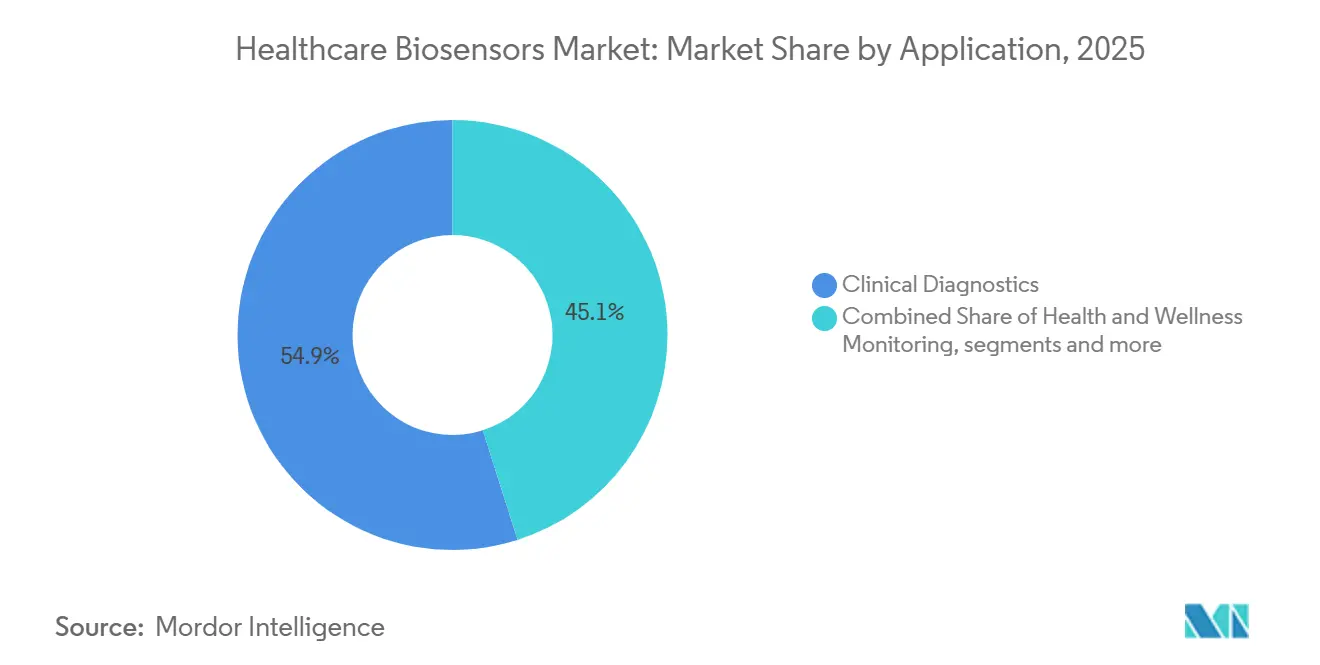

- Nach Anwendung entfiel auf die klinische Diagnostik im Jahr 2025 ein Anteil von 54,90 %, während das Chronische-Krankheits-Management voraussichtlich mit einem CAGR von 12,90 % bis 2031 wachsen wird.

- Nach Endnutzer entfielen auf Krankenhäuser und Kliniken im Jahr 2025 48,20 % des Anteils, während häusliche Pflegeumgebungen bis 2031 voraussichtlich mit einem CAGR von 11,60 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 42,50 %, während Asien-Pazifik bis 2031 voraussichtlich mit einem CAGR von 12,30 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Healthcare-Biosensoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Point-of-Care- und Heimtests | +2.5% | Global, konzentriert in Nordamerika, APAC und ausgewählten EU-Märkten | Kurzfristig (≤ 2 Jahre) |

| Wachsende Belastung durch Diabetes und kardiometabolische Erkrankungen | +2.2% | Global, höchste Intensität in Nordamerika, Nahost und Afrika sowie APAC | Langfristig (≥ 4 Jahre) |

| Miniaturisierung, KI und Integration von Multi-Analyten-Sensorik | +1.8% | Global, mit F&E-Führerschaft in Nordamerika, Japan und Deutschland | Mittelfristig (2–4 Jahre) |

| Erstattungsausweitung für Anwendungsfälle der Fernüberwachung | +1.2% | Nordamerika und EU, mit Ausstrahlungseffekten auf Australien und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Datenverknüpfte Servicemodelle, nicht nur Geräteverkäufe | +0.9% | Nordamerika, dann EU und zentrale APAC-Märkte | Mittelfristig (2–4 Jahre) |

| Klinischer Validierungsvorteil für nicht-invasive Biosensorik | +0.8% | Global, mit regulatorischen Vorteilen konzentriert in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Point-of-Care- und Heimtests

Der Markt für Healthcare-Biosensoren wird durch eine dauerhafte Verlagerung weg von zentralen Laboratorien hin zu Apotheken, Kliniken und Patientenhäusern geprägt. Gesundheitssysteme in Nordamerika und Westeuropa stehen weiterhin unter Personal- und Kapazitätsdruck, was Testmodelle unterstützt, die schnellere Diagnosewerkzeuge näher am Patienten platzieren. Das TEMPO-Pilotprogramm der FDA, das im Dezember 2025 gestartet wurde, unterstützt diese Verlagerung, indem es geeigneten digitalen Gesundheitstechnologien für chronische Erkrankungen ermöglicht, unter Ermessensspielraum bei der Durchsetzung in den Markt einzutreten, während Daten zur realen Leistung gesammelt werden.[1]U.S. Food and Drug Administration, "FDA startet TEMPO, ein erstmaliges Pilotprogramm für digitale Gesundheit zur Erweiterung des Zugangs zu Technologien für chronische Krankheiten," FDA, fda.govDieser Rahmen senkt die praktischen Markteintrittsbarrieren für Biosensorentwickler, die auf kardiometabolische Anwendungsfälle mit geringerer Akuität abzielen. Infolgedessen bietet der Markt für Healthcare-Biosensoren mehr Raum für mittelgroße Hersteller, die möglicherweise nicht über die Ressourcen verfügen, die für die längsten und teuersten Zulassungswege erforderlich sind.

Wachsende Belastung durch Diabetes und kardiometabolische Erkrankungen

Der Markt für Healthcare-Biosensoren verfügt über eine starke Nachfragebasis, da Diabetes und kardiometabolische Erkrankungen eine regelmäßige Überwachung über lange Zeiträume erfordern. Der IDF-Diabetes-Atlas 2025 berichtete, dass im Jahr 2024 589 Millionen Erwachsene mit Diabetes lebten und mehr als 4 von 10 sich ihrer Erkrankung nicht bewusst waren.[2]Internationale Diabetes-Föderation, "IDF-Diabetes-Atlas 11. Ausgabe 2025," IDF, idf.orgDiese große nicht diagnostizierte Bevölkerung unterstützt die Nachfrage nach Screening- und kontinuierlichen Managementwerkzeugen, insbesondere in der Glukoseüberwachung und Fernversorgung. Der WHO-Monitor 2025 hielt auch Herz-Kreislauf-Erkrankungen im Mittelpunkt der Sterblichkeit durch nicht übertragbare Krankheiten, was den weiteren Einsatz von Biosensoren für kardiale Biomarker in der Notfall- und Routineversorgung unterstützt. Der Markt für Healthcare-Biosensoren wird daher wahrscheinlich einen größeren Anteil des langfristigen Volumenwachstums aus Regionen verzeichnen, in denen die Diabetesprävalenz hoch und die Überwachungsinfrastruktur noch im Aufbau ist.

Miniaturisierung, KI und Integration von Multi-Analyten-Sensorik

Der Markt für Healthcare-Biosensoren entwickelt sich weiter, da kleinere Sensordesigns und Softwareunterstützung Geräte außerhalb kontrollierter klinischer Umgebungen nutzbarer machen. Flexible Materialien, MEMS-Fertigung und maschinelles Lernen auf dem Gerät verbessern die Zuverlässigkeit von tragbaren und implantierbaren Formaten. Forschungen aus dem Jahr 2026 zeigten, dass flexible piezoelektrische Biosensoren in tragbaren und implantierbaren Anwendungen Fortschritte machen, während sie noch Kompromisse zwischen Flexibilität und Detektionsempfindlichkeit bewältigen müssen.[3]J. Liang und andere, "Fortschritte bei flexiblen Piezoelektrika für tragbare und implantierbare medizinische Geräte," npj Flexible Electronics, nature.comDie KI-Integration befasst sich auch mit dem Sensordrift, indem Genauigkeitsänderungen in Echtzeit erkannt und die Rekalibrierung mit weniger Benutzereingaben gesteuert wird. Dies erweitert den klinischen Nutzen des Marktes für Healthcare-Biosensoren, da eine bessere Signalstabilität längere Tragezeiten und ein stärkeres Vertrauen in häusliche Pflegeumgebungen unterstützt.

Erstattungsausweitung für Anwendungsfälle der Fernüberwachung

Der Markt für Healthcare-Biosensoren profitiert auch von Erstattungsrichtlinien, die die Fernüberwachung nun direkter unterstützen. CMS erweiterte die Medicare-Abdeckung für die kontinuierliche Glukoseüberwachung auf Patienten mit Basalinsulin und solche mit problematischer Hypoglykämie, was den adressierbaren Patientenpool in den Vereinigten Staaten erweiterte. Der Ärztegebührenplan 2025 bestätigte, dass Anbieter über gängige RPM-Abrechnungscodes 90–110 USD pro Patient und Monat verdienen können, was Biosensorprogramme für kleinere Praxen praktikabler machte. Eine vorgeschlagene CMS-Regel vom Juli 2025 deutete auch auf ein Wettbewerbsbieterverfahren für CGM-Zahlungsraten hin, was den Lieferantenmargen Druck machen kann, aber den Patientenzugang verbessern kann, wenn die Eigenkosten sinken. Europa erlebt einen parallelen Effekt im Markt für Healthcare-Biosensoren, wo die Compliance-Ausgaben unter der IVDR steigen und Unternehmen mit stärkerer regulatorischer Kapazität besser positioniert sind, um Produkte verfügbar zu halten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für klinische Validierung und Cybersicherheits-Compliance | -1.2% | Global, am stärksten für Klasse-C- und -D-Geräte in der EU und FDA-PMA-Produkte in den USA | Mittelfristig (2–4 Jahre) |

| Fragmentierte regulatorische Klassifizierung über Geräte- und digitale Gesundheitspfade hinweg | -0.9% | Global, insbesondere Divergenz zwischen EU, USA und APAC | Langfristig (≥ 4 Jahre) |

| Sensordrift, Biorezeptor-Stabilität und Kalibrierungsaufwand | -0.7% | Global, mit größten betrieblichen Auswirkungen in häuslichen Pflege- und chronischen Überwachungsumgebungen | Mittelfristig (2–4 Jahre) |

| Interoperabilitätslücken zwischen Sensoren, Apps und Kostenträgerprozessen | -0.5% | Nordamerika und EU, mit zunehmendem Druck in sich digitalisierenden APAC- und Nahost- und Afrika-Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für klinische Validierung und Cybersicherheits-Compliance

Der Markt für Healthcare-Biosensoren sieht sich mit höherem Kostendruck konfrontiert, da die Validierungsstandards für Geräte, die mit therapeutischen Entscheidungen und automatisierten Versorgungspfaden verbunden sind, anspruchsvoller werden. Die FDA-Leitlinie 2025 zu KI-fähigen Gerätesoftwarefunktionen fügte Lebenszyklusdokumentationserwartungen für KI-Komponenten hinzu, was die Arbeit über die erste Zulassung hinaus ausdehnt. Implantierbare Produkte stehen vor einer noch steileren Belastung, da sie häufig lange Versuchszeiträume und separate Evidenzpakete über Indikationen und Geografien hinweg erfordern. Diese zusätzlichen Kosten erschweren es mittelgroßen Unternehmen, mit diversifizierten Medizintechnikgruppen und gut finanzierten Start-ups Schritt zu halten. Infolgedessen wird der Markt für Healthcare-Biosensoren wahrscheinlich mehr Konsolidierungsdruck erleben, wenn Validierungs-, Cybersicherheits- und Softwarewartungskosten gemeinsam steigen.

Fragmentierte regulatorische Klassifizierung über Geräte- und digitale Gesundheitspfade hinweg

Der Markt für Healthcare-Biosensoren wird auch dadurch eingeschränkt, dass Medizinprodukte, In-vitro-Diagnostika und digitale Gesundheitswerkzeuge in den wichtigsten Regionen nicht identische Klassifizierungspfade durchlaufen. Ein Produkt, das in den Vereinigten Staaten einem bestimmten Weg entspricht, kann in Europa ein anderes Evidenzpaket oder einen anderen Benannten-Stelle-Prozess erfordern. Diese Diskrepanz verlangsamt den internationalen Rollout und erhöht die Kosten für den gleichzeitigen Eintritt in mehrere Märkte. Sie schafft auch einen Vorteil für größere Unternehmen, die separate regulatorische Wege verwalten können, ohne Markteinführungspläne zu verzögern. Dies bedeutet, dass der Markt für Healthcare-Biosensoren weiterhin Größe und regulatorische Spezialisierung belohnen kann, selbst wenn die Produktinnovation bei kleineren Entwicklern stark ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Wearables sichern den Umsatz, während Point-of-Care beschleunigt

Tragbare Biosensoren hielten im Jahr 2025 58,40 % des Marktes für Healthcare-Biosensoren, was sie zur größten Produktkategorie nach Umsatz machte. Ihre Führungsposition spiegelt eine starke Akzeptanz bei der kontinuierlichen Glukoseüberwachung, der Herzrhythmusüberwachung und der Sauerstoffsättigungsmessung wider, zusammen mit höherem Komfort für den wiederholten täglichen Gebrauch. Der Markt für Healthcare-Biosensoren hat diese Formate bevorzugt, weil sowohl Kliniker als auch Patienten kontinuierliche und nicht-invasive Daten gegenüber periodischen Einzelmessungen schätzen. Diese Präferenz hat eine stetige Nachfrage nach handgelenk-, pflaster- und anderen körpergetragenen Überwachungsformaten in der Akut- und Chronikversorgung unterstützt.

Point-of-Care-Biosensoren werden bis 2031 voraussichtlich mit einem CAGR von 11,80 % wachsen, was sie zum am schnellsten wachsenden Produktsegment im Markt für Healthcare-Biosensoren macht. Ihr Wachstum ist mit der Ausweitung der Primärversorgung, der Apothekendiagnostik und dem anhaltenden Einsatz von Schnelltests außerhalb großer Krankenhauslabore verbunden. Implantierbare Biosensoren gewinnen ebenfalls an Relevanz, da CMS im Jahr 2025 die HCPCS-Codes G0564 und G0565 für 365-Tage-implantierbare interstitielle Glukosesensoren hinzufügte. Tischgeräte und Laborbiosensoren wachsen langsamer, während Heimgeräte eng mit der Kostenträgerdeckung und der Verfügbarkeit einfacher Überwachungsabläufe verbunden bleiben.

Nach Technologie: Elektrochemische Führerschaft trifft auf piezoelektrische Expansion

Elektrochemische Biosensoren behielten im Jahr 2025 einen Anteil von 61,70 %, was sie im Kern der Healthcare-Biosensoren-Branche und des breiteren Marktes für Healthcare-Biosensoren hielt. Ihre Position beruht auf ausgereifter Fertigung, breiter klinischer Evidenz und etabliertem Einsatz bei Glukosetests, kardialen Troponin-Assays und Infektionskrankheitsdiagnostik. Im Jahr 2025 veröffentlichte Forschungen zeigten, dass KI-integrierte elektrochemische Biosensoren auf portable autonome Diagnostik mit Multiplexing-Fähigkeit zusteuern. Dies erweitert ihre Relevanz über traditionelle Analyten hinaus und unterstützt eine anhaltende Volumenstärke in institutionellen und dezentralisierten Tests.

Piezoelektrische Biosensoren werden bis 2031 voraussichtlich mit einem CAGR von 12,40 % wachsen, was sie zur am schnellsten wachsenden Technologie im Markt für Healthcare-Biosensoren macht. Ihre Attraktivität ergibt sich aus der massenbasierten Detektion ohne Markierung, die die Pathogenerkennung und das Screening auf Krebsbiomarker ohne den gleichen Bedarf an elektroaktiven Reagenzien unterstützt. Eine Übersichtsarbeit aus dem Jahr 2025 dokumentierte expandierende medizinische Diagnostikanwendungen für piezoelektrische Chemosensoren und Biosensoren in der Krebs- und Infektionskrankheitstestung. Optische, thermische und nanomechanische Plattformen bleiben kleiner, während Compliance-Anforderungen für Heimgeräte weiterhin die Designentscheidungen in der gesamten Healthcare-Biosensoren-Branche prägen.

Nach Anwendung: Klinische Diagnostik hält die größte Basis, während das Chronische-Krankheits-Management schneller wächst

Die klinische Diagnostik entfiel im Jahr 2025 auf 54,90 % der Marktgröße für Healthcare-Biosensoren, was sie als führenden Anwendungsbereich beibehielt. Diese Nachfrage kam von der Glukoseüberwachung, kardialen Marker-Assays, Schnelltests auf Infektionskrankheiten und Schwangerschaftsdiagnostik, die in Krankenhäusern und ambulanten Einrichtungen weit verbreitet sind. Der Markt für Healthcare-Biosensoren expandiert daher weiterhin in Indikationen, die zuvor von invasiveren oder weniger zugänglichen Testmethoden abhingen.

Das Chronische-Krankheits-Management wird bis 2031 im Markt für Healthcare-Biosensoren voraussichtlich mit einem CAGR von 12,90 % wachsen. Das Wachstum wird durch die steigende Diabetikerpopulation, die Verbreitung von CGM-Plattformen und Versorgungsmodelle unterstützt, die eine kontinuierliche Überwachung gegenüber episodischen Interventionen belohnen. Die Gesundheits- und Wellnessüberwachung wächst ebenfalls, obwohl klinische Diagnostik und Chronische-Krankheits-Management weiterhin das Hauptumsatzzentrum des Marktes für Healthcare-Biosensoren ausmachen.

Nach Endnutzer: Krankenhäuser führen den Umsatz an, während die häusliche Pflege das Wachstumsmuster verändert

Krankenhäuser und Kliniken hielten im Jahr 2025 48,20 % des Marktanteils für Healthcare-Biosensoren, was sie zur größten Endnutzergruppe nach Umsatz machte. Ihre Führungsposition resultierte aus zentraler Beschaffung, strengeren Genauigkeitsanforderungen und dem Einsatz von Biosensoren in der Intensivpflege, Notfallversorgung und chirurgischen Überwachung. Der Markt für Healthcare-Biosensoren verlässt sich weiterhin auf Krankenhäuser als primären Kanal für höherwertige klinische Geräte. Große Anbieternetze legen bei der Auswahl von Lieferanten auch mehr Gewicht auf die Gesamtbetriebskosten, den Serviceunterstützung und die Integration in bestehende Dokumentationssysteme.

Häusliche Pflegeumgebungen werden bis 2031 voraussichtlich mit einem CAGR von 11,60 % wachsen, was sie zum am schnellsten wachsenden Endnutzersegment im Markt für Healthcare-Biosensoren macht. Die CMS-Erstattung für die Fernpatientenüberwachung unterstützt diese Verlagerung, da Kliniker den häuslichen Biosensoreinsatz nun über ein wiederkehrendes Zahlungsmodell unterstützen können. Diagnostiklabore bleiben stabil, da sie Sensor- und Softwareangebote hinzufügen, während Forschungseinrichtungen, Pharmaunternehmen und militärische Gesundheitsprogramme kleinere, aber aktive Nutzer bleiben. Das Endnutzermuster zeigt, dass die Healthcare-Biosensoren-Branche auf eine stärker verteilte Überwachung zusteuert, ohne die zentrale Rolle des Krankenhauses bei Hochakutanwendungen zu beseitigen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 42,50 %, was es zum größten regionalen Beitragenden zum Markt für Healthcare-Biosensoren machte. Die Region profitiert von einem hohen CGM-Einsatz, einem entwickelten Rahmen für die Fernpatientenüberwachung und einer starken privaten Versicherungsunterstützung für kontinuierliche Überwachungsgeräte. Der Markt für Healthcare-Biosensoren profitiert auch von der Konzentration von Forschungs- und Produktentwicklungsaktivitäten in Nordamerika in wichtigen US-amerikanischen Innovationszentren. Kanada und Mexiko bleiben kleiner, aber die Ausweitung der Abdeckung und eine stärkere Unterstützung durch Gesundheitsprogramme erweitern die regionale Basis.

Europa war der zweitgrößte regionale Block im Markt für Healthcare-Biosensoren, operiert jedoch in einem komplexeren regulatorischen Umfeld. Deutschland und das Vereinigte Königreich bleiben die wichtigsten Umsatzzentren, während Europa auch als früher Einführungsmarkt für differenzierte Produkte wie Abbotts Libre Duo und Roches Elecsys pTau217 dient. Dies bedeutet, dass der Markt für Healthcare-Biosensoren in Europa eine starke klinische Nachfrage mit höheren regulatorischen Hürden kombiniert, die besser vorbereitete Hersteller begünstigen können.

Asien-Pazifik wird bis 2031 voraussichtlich mit einem CAGR von 12,30 % wachsen, was es zur am schnellsten wachsenden Region im Markt für Healthcare-Biosensoren macht. China bleibt der größte APAC-Ländermarkt, und Abbotts FreeStyle Libre hält einen Anteil von 35 % am CGM-Segment Chinas, während Sinocare in 15 provinziellen Versicherungsplänen gelistet ist. Der Markt für Healthcare-Biosensoren in Asien-Pazifik wird durch Chinas große Diabetesmanagementbasis und Indiens expandierende Geräteherstellungskapazität unterstützt. Japan trägt ebenfalls durch seine starke Gesundheitstechnologiebasis Impulse bei. Der Nahe Osten und Afrika sowie Südamerika bleiben kleiner, aber Infrastrukturausgaben verbessern die Grundlage für erschwingliche Point-of-Care- und Gemeinde-Screening-Produkte.

Wettbewerbslandschaft

Der Markt für Healthcare-Biosensoren ist an der Spitze mäßig konzentriert, wobei Abbott, Dexcom, Medtronic, Roche und Siemens Healthineers einen großen Anteil des globalen klinischen Umsatzes prägen, während das Feld unterhalb dieser führenden Ebene fragmentiert bleibt. Das wichtigste Wettbewerbsmuster im Jahr 2026 ist die Plattformtiefe und nicht nur die Sensorhardware allein. Lieferanten versuchen, Sensoren, Dosiersysteme, Analysen und klinische Berichtstools in einen einzigen Arbeitsablauf zu verknüpfen, der nach der Installation schwer zu ersetzen ist. Der Markt für Healthcare-Biosensoren belohnt daher Unternehmen, die klinische Evidenz, Fertigungsreichweite und Softwarekontinuität kombinieren können.

Ein zweites Wettbewerbsthema im Markt für Healthcare-Biosensoren ist der Vorstoß in neue Diagnosekategorien, in denen die Biosensorsensorik noch eine begrenzte kommerzielle Durchdringung hat. Die MiniMed-Go-Smart-MDI-Zulassung von Medtronic im Januar 2026 ist ein weiteres Beispiel, da sie ein vernetztes Überwachungs- und Insulinmanagement-Setup stärkte, das Nutzer in einem klinischen Arbeitsablauf halten kann. Dies hält die Wechselkosten höher und erhöht den Wert der Datenkontinuität, der Vertrautheit der Anbieter und der Kostenträgerausrichtung.

Weißer Raum im Markt für Healthcare-Biosensoren bleibt am stärksten in der Multiplexed-Sensorik, nicht-diabetischen Implantierbaren und KI-geführter Signalinterpretation. Multiplexed-Plattformen haben noch klares Laborversprechen, aber der großflächige kommerzielle Einsatz bleibt in routinemäßigen Versorgungsumgebungen begrenzt. Nicht-diabetische Implantierbare haben trotz Evidenz, dass eine längere Überwachungsdauer kardiale und perioperative Anwendungsfälle unterstützen könnte, auch weniger kommerzielle Marktteilnehmer. KI-basierte Driftkorrektur und Signalinterpretation werden wichtiger, da sie die langfristige Zuverlässigkeit verbessern und Lieferanten helfen, sich zu differenzieren, wenn die Basissensorleistung zu konvergieren beginnt. Aus diesem Grund lässt der Markt für Healthcare-Biosensoren noch Raum für neuere Unternehmen, die praktische Probleme in Bezug auf Genauigkeit, Tragezeit und Versorgungsintegration lösen können, anstatt nur ein neues Formfaktor einzuführen.

Marktführer für Healthcare-Biosensoren

-

Abbott Laboratories

-

DexCom, Inc.

-

F. Hoffmann-La Roche Ltd

-

Medtronic plc

-

Siemens Healthineers AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Roche erhielt die CE-Kennzeichnung für Elecsys pTau217, den ersten validierten blutbasierten Biosensortest für Amyloidpathologie als Indikator für die Alzheimer-Krankheit, entwickelt mit Eli Lilly. Der Test verwendet dieselben Grenzwerte in der Primär- und Sekundärversorgung und ermöglicht eine breite Bereitstellung von Gemeinschaftskliniken bis hin zu Tertiärzentren.

- Mai 2026: MiniMed gab Pläne bekannt, mit Abbott an dualen Glukose-Keton-Sensoren zusammenzuarbeiten, die für die Integration in seine intelligenten Dosiersysteme konzipiert sind, und erweiterte damit eine bestehende CGM-Lieferbeziehung mit Abbott. MiniMed berichtete über die Erweiterung bei seinem ersten Ergebnisaufruf seit dem Börsengang im März 2026 und signalisierte damit weitere Plattforminvestitionen in die Multi-Analyten-Sensorik.

- März 2026: MiniMed erhielt die CE-Kennzeichnung für das MiniMed-780G-System, das mit Abbotts Instinct-Sensor integriert ist, und erweiterte damit die Option zur geschlossenen Insulinabgabe auf europäische Märkte mit einem geplanten kommerziellen Start im Sommer 2026.

Umfang des globalen Berichts über den Markt für Healthcare-Biosensoren

Gemäß dem Berichtsumfang bezieht sich der Markt für Healthcare-Biosensoren auf die globale Branche, die sich auf die Entwicklung, Herstellung und Vermarktung von Biosensorgeräten konzentriert, die biologische Erkennungselemente und Transducer verwenden, um physiologische oder biochemische Parameter für Gesundheitsanwendungen zu erkennen, zu messen und zu überwachen. Diese Biosensoren werden häufig in der Krankheitsdiagnose, der Glukoseüberwachung, der Patientenüberwachung, dem Point-of-Care-Testing und dem personalisierten Gesundheitsmanagement eingesetzt.

Der Markt für Healthcare-Biosensoren ist nach Produkttyp, Technologie, Anwendung, Endnutzer und Geografie segmentiert. Nach Produkttyp ist der Markt in tragbare Biosensoren, implantierbare Biosensoren, Point-of-Care-Biosensoren, Tischgeräte-/Laborbiosensoren und Heimgeräte-Biosensoren segmentiert. Nach Anwendung ist der Markt in klinische Diagnostik, Gesundheits- und Wellnessüberwachung, Chronische-Krankheits-Management / therapeutisches Monitoring und sonstige Anwendungen segmentiert. Die klinische Diagnostikanwendung ist weiter in Glukoseüberwachung, Infektionskrankheitstestung, kardiale Markertestung, Schwangerschafts- und Fertilitätstestung und sonstige klinische Diagnostik segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser und Kliniken, häusliche Pflegeumgebungen, Diagnostiklabore und sonstige Endnutzer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet Werte (USD) für alle oben genannten Segmente.

| Tragbare Biosensoren |

| Implantierbare Biosensoren |

| Point-of-Care-Biosensoren |

| Tischgeräte-/Laborbiosensoren |

| Heimgeräte-Biosensoren |

| Elektrochemische Biosensoren |

| Optische Biosensoren |

| Piezoelektrische Biosensoren |

| Thermische Biosensoren |

| Nanomechanische Biosensoren |

| Klinische Diagnostik | Glukoseüberwachung |

| Infektionskrankheitstestung | |

| Kardiale Markertestung | |

| Schwangerschafts- und Fertilitätstestung | |

| Sonstige klinische Diagnostik | |

| Gesundheits- und Wellnessüberwachung | |

| Chronische-Krankheits-Management / Therapeutisches Monitoring | |

| Sonstige Anwendungen |

| Krankenhäuser und Kliniken |

| Häusliche Pflegeumgebungen |

| Diagnostiklabore |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Tragbare Biosensoren | |

| Implantierbare Biosensoren | ||

| Point-of-Care-Biosensoren | ||

| Tischgeräte-/Laborbiosensoren | ||

| Heimgeräte-Biosensoren | ||

| Nach Technologie | Elektrochemische Biosensoren | |

| Optische Biosensoren | ||

| Piezoelektrische Biosensoren | ||

| Thermische Biosensoren | ||

| Nanomechanische Biosensoren | ||

| Nach Anwendung | Klinische Diagnostik | Glukoseüberwachung |

| Infektionskrankheitstestung | ||

| Kardiale Markertestung | ||

| Schwangerschafts- und Fertilitätstestung | ||

| Sonstige klinische Diagnostik | ||

| Gesundheits- und Wellnessüberwachung | ||

| Chronische-Krankheits-Management / Therapeutisches Monitoring | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Häusliche Pflegeumgebungen | ||

| Diagnostiklabore | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Healthcare-Biosensoren bis 2031 erreichen?

Der Markt für Healthcare-Biosensoren wird bis 2031 voraussichtlich 34,11 Milliarden USD erreichen, ausgehend von 19,72 Milliarden USD im Jahr 2025 auf 21,51 Milliarden USD im Jahr 2026 bei einem CAGR von 9,67 %.

Welche Produktkategorie führt die Umsatzgenerierung an?

Tragbare Biosensoren führten im Jahr 2025 mit einem Anteil von 58,40 %, da sie eine kontinuierliche und nicht-invasive Überwachung bei Glukose-, Herz- und Sauerstoffmessung unterstützen.

Welcher Anwendungsbereich wächst am schnellsten?

Das Chronische-Krankheits-Management wird bis 2031 voraussichtlich mit einem CAGR von 12,90 % wachsen, unterstützt durch die Diabetesprävalenz, die CGM-Expansion und kontinuierliche Versorgungsmodelle.

Welche Region führt derzeit die globale Nachfrage an?

Nordamerika hielt im Jahr 2025 einen Anteil von 42,50 % aufgrund des hohen CGM-Einsatzes, der Erstattungsunterstützung und der starken Produktentwicklungsaktivität.

Seite zuletzt aktualisiert am: