Krankenversicherungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.14 Billionen US-Dollar |

| Marktgröße (2031) | 3.11 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.76% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Krankenversicherungsmarkt Analyse von Mordor Intelligence

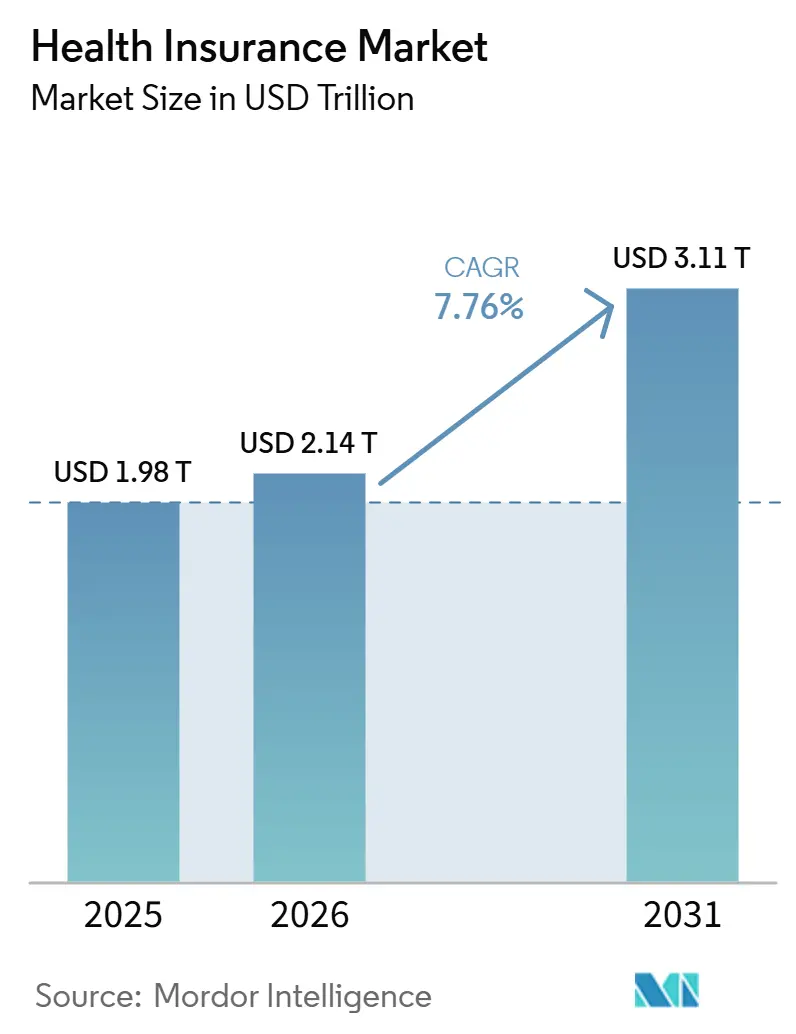

Die Größe des Krankenversicherungsmarktes wurde im Jahr 2025 auf 1,98 Billionen USD geschätzt und soll von 2,14 Billionen USD im Jahr 2026 auf 3,11 Billionen USD bis 2031 wachsen, bei einer CAGR von 7,76 % während des Prognosezeitraums (2026-2031).

Der Krankenversicherungsmarkt expandiert weiterhin, da die öffentlichen Gesundheitssysteme in vielen Ländern mit Finanzierungsengpässen konfrontiert sind, was Einzelpersonen, Arbeitgeber und Regierungen dazu veranlasst, auf private Absicherung zurückzugreifen, um Versorgungslücken zu schließen. Die Gesundheitskosten bleiben hoch, was das Prämienwachstum stützt, auch wenn Versicherer unter Druck bei den Schadenaufwendungen und den Betriebsmargen stehen. Der Krankenversicherungsmarkt profitiert zudem von der stabilen Rolle der arbeitgeberfinanzierten Absicherung, die in entwickelten Volkswirtschaften nach wie vor große Prämienvolumina sichert, während Direktkaufmodelle den Zugang in Schwellenmärkten erweitern. Digitale Anmeldeprozesse, Schadenautomatisierung und eingebettete Vertriebsmodelle verändern den Wettbewerb unter Versicherern, insbesondere in Bereichen, in denen die Versicherungsdurchdringung gering ist und Self-Service-Modelle die Akquisitionskosten senken können. Der Preisdruck bleibt die wichtigste Wachstumsbremse im Krankenversicherungsmarkt, da Prämienerhöhungen die Einschreibequoten bei einkommensschwächeren und jüngeren Verbrauchern schwächen können, insbesondere bei nicht subventionierten Einzeltarifen.

Wichtigste Erkenntnisse des Berichts

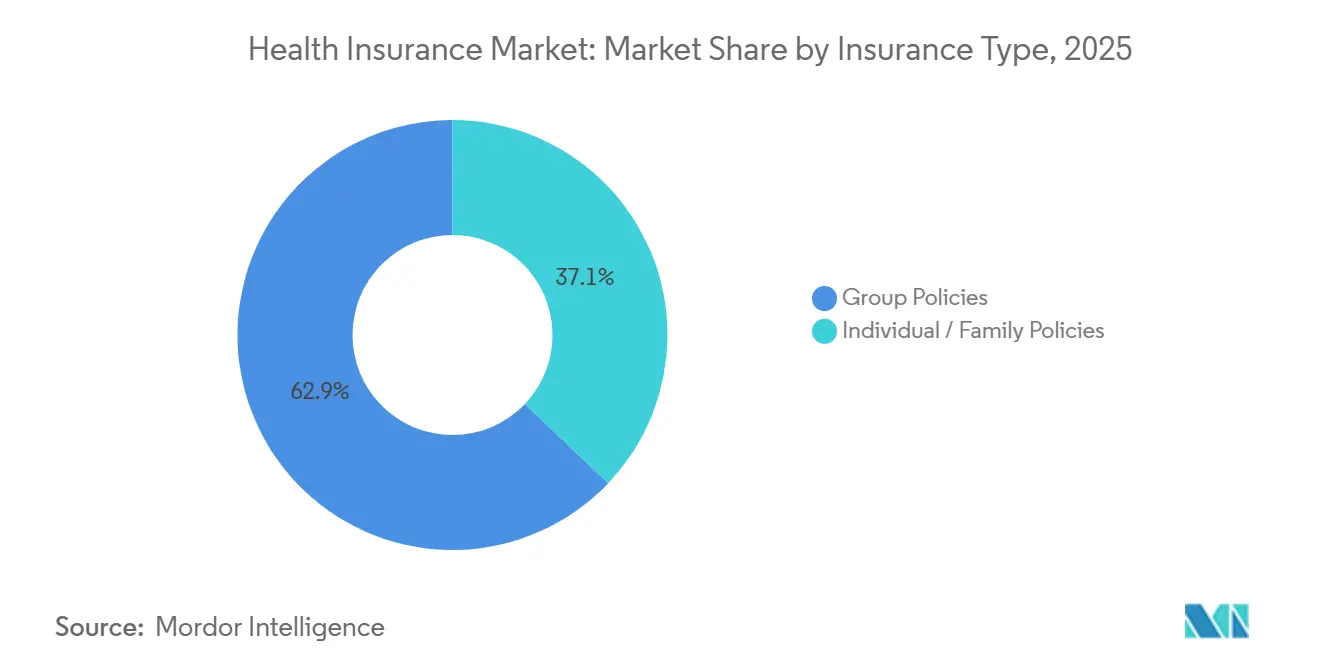

- Nach Versicherungsart entfielen Gruppenversicherungen im Jahr 2025 auf 62,9 % des Marktanteils im Krankenversicherungsmarkt, während Einzel- und Familienversicherungen bis 2031 voraussichtlich mit einer CAGR von 9,1 % wachsen werden.

- Nach Programmtyp entfiel die freiwillige Krankenversicherung im Jahr 2025 auf 86,7 % des Marktanteils im Krankenversicherungsmarkt und soll bis 2031 mit einer CAGR von 8,2 % wachsen.

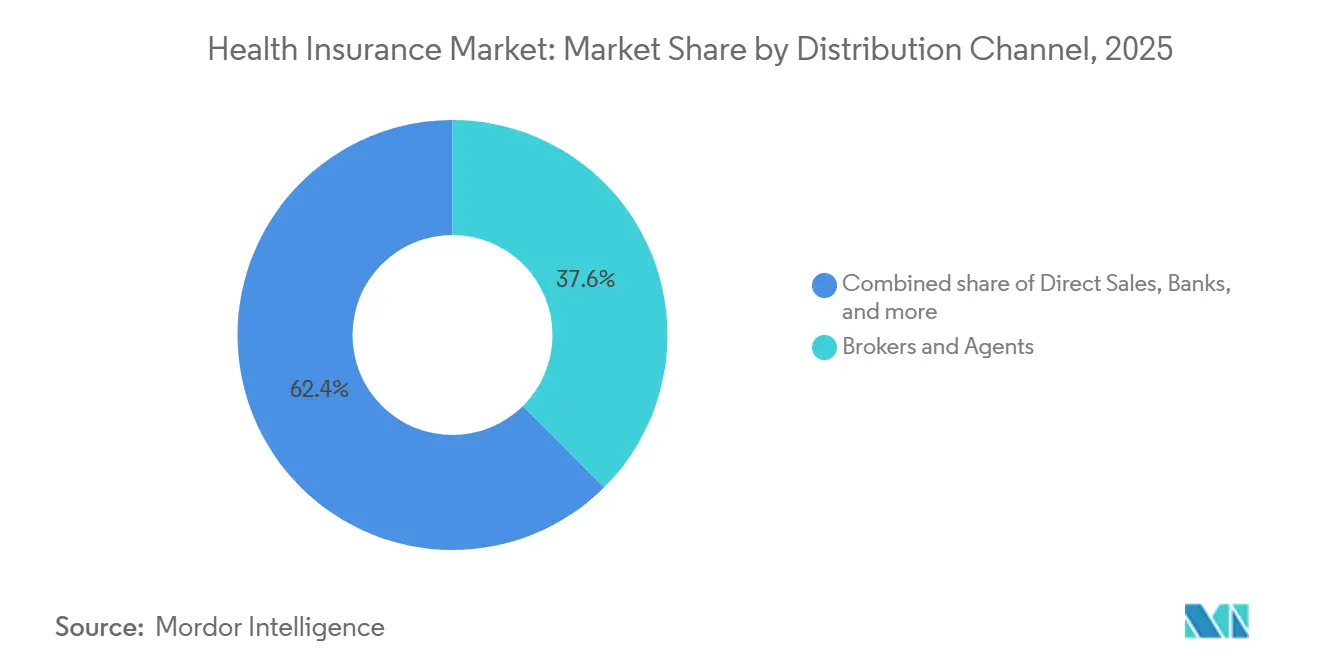

- Nach Vertriebskanal entfielen Makler und Agenten im Jahr 2025 auf 37,6 % des Marktanteils im Krankenversicherungsmarkt, während Online-Plattformen bis 2031 voraussichtlich mit einer CAGR von 13,7 % wachsen werden.

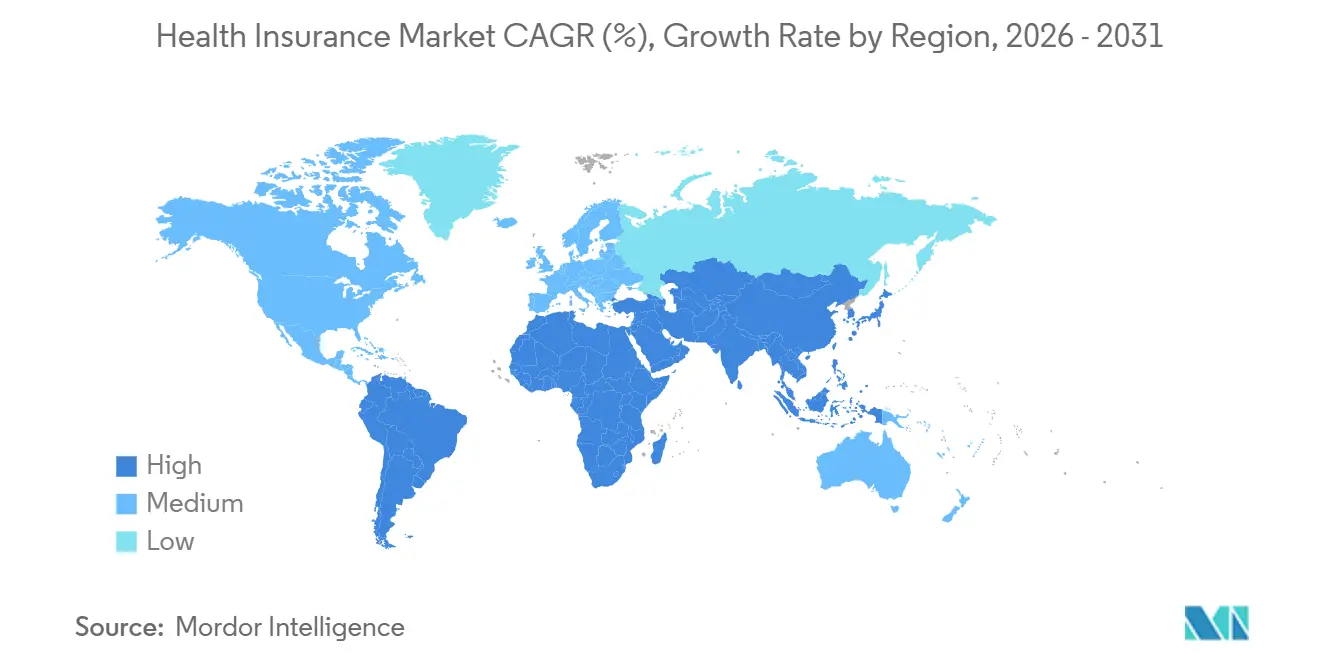

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 54,4 % im Krankenversicherungsmarkt, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 11,4 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Krankenversicherungsmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der arbeitgeberfinanzierten Absicherung | +1.2% | Global, konzentriert in Nordamerika und den Unternehmenskorridoren des asiatisch-pazifischen Raums | Mittelfristig (2-4 Jahre) |

| Einführung der Schadenautomatisierung | +0.9% | Global, mit frühen Gewinnen in Nordamerika, Westeuropa und dem städtischen asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Prävalenz chronischer Erkrankungen | +1.4% | Global, ausgeprägt in Nordamerika, Südasien und Südostasien | Langfristig (≥ 4 Jahre) |

| Regulatorische Ausweitung der Versicherungsabdeckung | +1.1% | GCC-Mandate, staatliche Programme im asiatisch-pazifischen Raum und EU-Harmonisierung | Mittelfristig (2-4 Jahre) |

| Steigende ambulante Kosteninflation | +0.8% | Global, mit stärkerem Effekt im asiatisch-pazifischen Raum und in Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Eingebettete Vertriebspartnerschaften | +0.7% | Asiatisch-pazifischer Raum, Südostasien, Ostafrika und Europa | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der arbeitgeberfinanzierten Absicherung

Die arbeitgeberfinanzierte Absicherung bleibt eine der stärksten Stützen des Krankenversicherungsmarktes, da sie Versicherern Zugang zu großen, wiederkehrenden Prämienvolumina und stabilen Erneuerungszyklen verschafft. Die Business Group on Health berichtete, dass Arbeitgeber für 2026 einen medianen Kostentrend im Gesundheitswesen von 9 % prognostizierten, der sich nach Leistungsdesignänderungen auf 7,6 % verringerte, was zeigt, dass Arbeitgeber Gesundheitsleistungen aktiv steuern, anstatt höhere Kosten ohne Eingreifen zu absorbieren[1]Business Group on Health, „2026 Employer Health Care Strategy Survey Executive Summary,” Business Group on Health, businessgrouphealth.org. KFF berichtete im März 2025, dass die arbeitgeberfinanzierte Krankenversicherung 165,6 Millionen Menschen unter 65 Jahren abdeckte, was den anhaltenden Umfang dieses Kanals in den Vereinigten Staaten bestätigt. KFF zeigte auch eine große Lücke beim Zugang: Nur 60 % der geringer entlohnten Arbeitnehmer waren bei Unternehmen beschäftigt, die einen Plan anboten, verglichen mit mehr als 80 % der höher entlohnten Arbeitnehmer, was Raum für ergänzende und freiwillige Produkte lässt, um ungedeckten Bedarf zu decken. Im Krankenversicherungsmarkt sind Versicherer, die selbstfinanzierte Arbeitgeber mit Datenzugang, Apothekenintegration und messbaren Ergebnissen unterstützen können, besser positioniert, um Gruppenkonten zu halten, da Leistungsentscheidungen kostensensitiver werden.

Einführung der Schadenautomatisierung

Die Schadenautomatisierung ist im Krankenversicherungsmarkt zu einer praktischen Anforderung geworden, da Versicherer gleichzeitig schnellere Genehmigungen, niedrigere Bearbeitungskosten und stärkere Betrugskontrolle benötigen. Im Juni 2025 verpflichteten sich mehr als 60 große Versicherer, bis Januar 2026 für mindestens 80 % der Vorabgenehmigungen Echtzeit-Antworten zu liefern, was die Automatisierung enger mit Betriebsstandards und Kundenerwartungen verknüpfte[2]The Fix Prior Authorization Coalition, „Insurers Pledge to Improve Prior Authorization,” Fix Prior Auth, fixpriorauth.org. Die im Jahr 2025 veröffentlichte Health Affairs-Analyse zeigte auch, dass der breitere Einsatz von KI bei der Nutzungsüberprüfung eine zweite Herausforderung darstellt, da algorithmische Verzerrungen und adversarischer Betrug beeinflussen werden, wie Regulierungsbehörden automatisierte Entscheidungssysteme bewerten. Das bedeutet, dass Automatisierung nicht mehr nur ein Werkzeug für Effizienz ist, da sie nun Compliance, Qualität der medizinischen Überprüfung und die Glaubwürdigkeit der Versicherer beeinflusst. Im Krankenversicherungsmarkt werden Versicherer, die Automatisierung mit klinischer Aufsicht und klaren Prüfpfaden kombinieren, wahrscheinlich wettbewerbsfähiger sein als Unternehmen, die auf manuelle Arbeitsabläufe oder undurchsichtige Algorithmen setzen.

Wachstum der Prävalenz chronischer Erkrankungen

Chronische Erkrankungen bleiben ein zentraler Nachfragetreiber für den Krankenversicherungsmarkt, da sie die Schadeninanspruchnahme hoch halten und eine langfristige Absicherung für Arbeitgeber und Haushalte notwendiger machen. Die CDC stellte fest, dass chronische und psychische Erkrankungen 90 % der jährlichen Gesundheitsausgaben der Vereinigten Staaten in Höhe von 5,3 Billionen USD ausmachen, was zeigt, wie stark diese Erkrankungen die Kostenstrukturen der Versicherer prägen[3]Centers for Disease Control and Prevention, „Fast Facts, Health and Economic Costs of Chronic Conditions,” CDC, cdc.gov. Eine FAIR Health-Analyse aus dem Jahr 2025, die im Februar 2026 veröffentlicht wurde, ergab, dass 57,5 % der kommerziell versicherten Patienten im Jahr 2024 mindestens eine chronische Erkrankung hatten, während 11,5 % zwei Erkrankungen und 9,1 % drei oder mehr aufwiesen. Diese Konzentration chronischer Erkrankungen erhöht die Schadenintensität und steigert den Wert von Versicherern, die die Krankheitslast managen können, anstatt nur Behandlungen zu erstatten. Im Krankenversicherungsmarkt wird das Versorgungsmanagement zu einem wichtigeren Differenzierungsmerkmal, da Arbeitgeber und andere Käufer den Ergebnissen, der Nutzungskontrolle und einer vorhersehbaren Schadenquote mehr Gewicht beimessen.

Regulatorische Ausweitung der Versicherungsabdeckung

Die regulatorische Ausweitung prägt weiterhin den Krankenversicherungsmarkt, da eine vorgeschriebene Absicherung die Versicherungsaufnahme schneller beschleunigen kann als die freiwillige Adoption allein. Niva Bupa berichtete, dass Indiens Gesundheitssegment im Geschäftsjahr 2026 ein Wachstum der direkten Bruttoprämien von 16,7 % verzeichnete, gegenüber 9,1 % im Geschäftsjahr 2025, wobei regulatorische Unterstützung wie die IRDAI-Sandbox und Mehrwertsteuerbefreiungen dazu beitrugen, Reibungsverluste in der privaten Krankenversicherung zu reduzieren[4]Niva Bupa, „Earnings Presentation Q4 FY26,” Niva Bupa, nivabupa.com. Gleichzeitig zeigte das Washington State Office of the Insurance Commissioner, wie Regulierungsbehörden auch auf Erschwinglichkeit und Marktnachhaltigkeit durch Instrumente wie Rückversicherung und strengere Mindestschadenquoten-Standards fokussieren. Diese beiden Richtungen sind gemeinsam wichtig, da Versicherungspflichten das Prämienvolumen erhöhen können, während Erschwinglichkeitsregeln die Marge beeinflussen können, die Versicherer einbehalten dürfen. Im Krankenversicherungsmarkt entfalten regulatorische Unterstützungsmaßnahmen den besten Volumeneffekt, wenn Teilnahmeregeln, Preiskontrollen und Risikopool-Schutzmaßnahmen koordiniert und nicht in isolierten politischen Änderungen umgesetzt werden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisdruck bei Prämien | -0.8% | Global, am stärksten im nordamerikanischen Einzelmarkt und in einkommensschwächeren Märkten des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Kompression der Mindestschadenquote | -0.5% | Nordamerika und EU-Märkte mit gesetzlichen Mindestschadenquoten-Standards | Mittelfristig (2-4 Jahre) |

| Betrugs- und Leckagerisiko | -0.4% | Global, ausgeprägt im asiatisch-pazifischen Raum, Lateinamerika und MEA | Langfristig (≥ 4 Jahre) |

| Einschränkungen bei der Netzwerkadäquanz | -0.3% | Nordamerika, insbesondere ländliche Gebiete und Verhaltensgesundheit, sowie MEA | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisdruck bei Prämien

Die Erschwinglichkeit von Prämien ist eine direkte Wachstumsbremse im Krankenversicherungsmarkt, da die Einschreibequoten sinken können, wenn die Versicherungskosten schneller steigen als Löhne oder Subventionsunterstützung. KFF stellte fest, dass nur 22,5 % der Amerikaner unter 65 Jahren mit Einkommen unter 200 % der Armutsgrenze eine arbeitgeberfinanzierte Absicherung hatten, verglichen mit 82,5 % derjenigen mit Einkommen über 400 % der Armutsgrenze, was unterstreicht, wie stark das Einkommensniveau den Versicherungszugang beeinflusst. Dieses Problem wird bei Einzeltarifen ernster, da jüngere, gesündere Mitglieder oft die ersten sind, die bei steigenden Prämien aussteigen, wodurch der verbleibende Risikopool geschwächt wird. Das Ergebnis ist ein Kreislauf, bei dem höhere Kosten zu einer geringeren Einschreibequalität führen und eine geringere Einschreibequalität zu neuem Preisdruck in der nächsten Verlängerungsperiode führt. Im Krankenversicherungsmarkt ist Erschwinglichkeit daher nicht nur ein soziales Thema, da sie auch den Risikomix, die Prämiensstabilität und das Expansionstempo von Direktkaufprodukten beeinflusst.

Kompression der Mindestschadenquote

Die Kompression der Mindestschadenquote schränkt die Rentabilität im Krankenversicherungsmarkt ein, da Versicherer steigende Schäden absorbieren müssen, während sie innerhalb regulierter Ausgabenschwellen bleiben. Das Washington State Office of the Insurance Commissioner prüfte, ob höhere Mindestschadenquoten-Standards als Kostenkontrollinstrument dienen könnten, was darauf hindeutet, dass Regulierungsbehörden bereit bleiben, die Anforderungen zu verschärfen, wenn die Bedenken hinsichtlich der Erschwinglichkeit zunehmen. Dies erzeugt Druck auf Versicherer, denen es an ausreichender betrieblicher Skalierung oder Versorgungsmanagementkapazität fehlt, um Schadenkosten durch echte Effizienz zu senken. Das Problem ist bei Einzel- und Kleingruppenbüchern akuter, da diese Segmente bereits empfindlicher auf Erschwinglichkeit und Preisgrenzen reagieren. Im Krankenversicherungsmarkt sind Unternehmen mit stärkeren Anbieternetzwerken, besserer Schadensdisziplin und fortschrittlicheren Nutzungskontrollen besser positioniert, um Margen zu schützen, wenn die Mindestschadenquoten-Prüfung zunimmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungsart: Gruppenversicherungen sichern Umsatz, während Einzeltarife an Dynamik gewinnen

Gruppenversicherungen machten im Jahr 2025 62,9 % des globalen Prämienvolumens aus und sind damit das größte Segment dieses Teils des Krankenversicherungsmarktes. Ihre führende Position spiegelt die anhaltende Rolle arbeitgeberfinanzierter Leistungen in Nordamerika und Westeuropa wider, wo große Organisationen Krankenversicherungsschutz weiterhin als zentrales Mitarbeiterleistungspaket nutzen. Das Gruppensegment profitiert auch von vorhersehbaren Erneuerungszyklen und längeren Vertragsbeziehungen, die die Kundenbindung und Planungsstabilität für Versicherer unterstützen. Einzel- und Familienversicherungen sollen bis 2031 mit einer CAGR von 9,1 % wachsen und sind damit die am schnellsten wachsende Versicherungsart im Krankenversicherungsmarkt. Dieses Wachstum spiegelt die Ausbreitung von Selbstständigkeit, Gig-Arbeit und Direktkaufprogrammen wider, die den Zugang außerhalb traditioneller Arbeitgeberkanäle erweitern.

Gruppenversicherungen hielten im Jahr 2025 einen Marktanteil von 62,9 % im Krankenversicherungsmarkt, aber ihre Reife bedeutet auch, dass Versicherer mehr über Preisdisziplin, Apothekenintegration und Servicequalität als über reine Einschreibungsexpansion konkurrieren. Die Business Group on Health zeigte, dass Arbeitgeber Leistungen aktiver umgestalten, um Kostendrücke zu managen, was die Nachfrage nach Versicherern unterstützt, die Kunden dabei helfen können, Planwert und Kostenkontrolle in Einklang zu bringen. UnitedHealthcare berichtete, dass die Apothekenkosten in seinem vollversicherten und selbstfinanzierten Geschäft im Jahr 2025 um 11 % gestiegen sind, was zeigt, wie Arzneimittelausgaben das Leistungsdesign und die Bindungsprioritäten in Arbeitgeberplänen verändern. Diese Verschiebung ist wichtig, da Arbeitgeber nun mehr als breiten Anbieterzugang und grundlegende Schadenabwicklung von ihren Versicherern erwarten. Im Krankenversicherungsmarkt sind Versicherer, die Gruppenstabilität mit kostengünstiger digitaler Akquisition für Einzeltarife verbinden können, besser positioniert, um sowohl die aktuelle Skalierung als auch das zukünftige Wachstum zu managen.

Nach Programmtyp: Freiwillige Krankenversicherung dominiert die Umsätze in globalen Märkten

Die freiwillige Krankenversicherung machte im Jahr 2025 86,7 % der globalen Prämieneinnahmen nach Programmtyp aus und ist damit die dominierende Struktur im Krankenversicherungsmarkt. Dasselbe Segment soll bis 2031 mit einer CAGR von 8,2 % wachsen, was darauf hindeutet, dass Volumen- und Wachstumsführerschaft beim selben Programmtyp verbleiben. Dieses Muster zeigt, dass private arbeitgeberfinanzierte und individuell abgeschlossene Verträge nach wie vor den Großteil der globalen Prämienströme ausmachen. Die obligatorische private Krankenversicherung machte die verbleibenden 13,3 % aus und war stärker in Märkten mit starken gesetzlichen Mandatstrukturen konzentriert. Die allgemeine Struktur des Krankenversicherungsmarktes bleibt daher privatmarktgeführt, auch wenn gesetzliche Systeme weiterhin das Leistungsdesign und die Preisgestaltung beeinflussen.

Die freiwillige Krankenversicherung gibt Versicherern auch mehr Spielraum zur Differenzierung bei Produktpalette, Netzwerkdesign, Servicequalität und digitalem Erlebnis als obligatorische Systeme es in der Regel erlauben. In obligatorischen Märkten ist die Preisflexibilität oft enger, und das Wechselverhalten spiegelt tendenziell eher Servicefaktoren als Produktinnovation wider. Dieser Unterschied gibt freiwilligen Versicherern mehr Spielraum zur Expansion durch ergänzende Leistungen, modulares Plandesign und zielgerichtete Angebote für unterversorgte Einkommensgruppen. Die Größe des Krankenversicherungsmarktes für die freiwillige Krankenversicherung soll zwischen 2026 und 2031 mit einer CAGR von 8,2 % wachsen, was kontinuierliche Investitionen in Kundenakquisitions- und Bindungsmodelle unterstützt. In der Krankenversicherungsbranche bleibt dieses Segment zentral, da es sowohl die breiteste Umsatzbasis als auch die deutlichste Verbindung zum Kauf- und Haushaltsverhalten von Arbeitgebern trägt.

Nach Vertriebskanal: Maklernetzwerke behalten ihre Skalierung, während digitale Plattformen das Wachstumspremium beanspruchen

Makler und Agenten kontrollierten im Jahr 2025 37,6 % des globalen Prämienvertriebs und behielten damit ihre führende Kanalposition im Krankenversicherungsmarkt. Ihre Skalierung bleibt an die Komplexität von Gruppenleistungsentscheidungen gebunden, insbesondere für mittelgroße und große Arbeitgeber, die bei der Planauswahl, dem Versicherervergleich und der Compliance-Unterstützung weiterhin auf Intermediäre angewiesen sind. Direktvertrieb und Bancassurance tragen ebenfalls wichtige Volumina in Märkten bei, in denen physischer Zugang, Filialnetze oder etabliertes Kundenvertrauen für die Einschreibung noch wichtig sind. Online-Plattformen sollen bis 2031 mit einer CAGR von 13,7 % wachsen und sind damit der am schnellsten wachsende Vertriebskanal im Krankenversicherungsmarkt. Dieses Wachstum spiegelt höhere Investitionen in die digitale Einschreibung, eine stärkere Nachfrage nach Self-Service und eine breitere Einführung vereinfachter Produkte für Erstkäufer wider.

Der Kanalmix verändert sich, weil digitale Plattformen nicht nur einen weiteren Marktzugang hinzufügen, sondern auch die Akquisitionsreibung in Segmenten verringern, die traditionelle Kanäle weniger effizient bedienen. Mastercard und Hillcroft lancierten im September 2025 eingebettete Versicherungslösungen in Ostafrika und demonstrierten damit, wie Finanzplattformen den Zugang zu Gesundheitsschutzprodukten in unterversicherten Regionen erweitern können. AXA Partners und bolttech schlossen im September 2025 ebenfalls eine strategische Partnerschaft, um eingebettete Versicherungslösungen in Europa, dem Vereinigten Königreich und der Schweiz auszubauen, was auf dieselbe Vertriebsverschiebung in reiferen Märkten hindeutet. Die Größe des Krankenversicherungsmarktes für Online-Plattformen soll zwischen 2026 und 2031 mit einer CAGR von 13,7 % wachsen, was darauf hindeutet, dass die Kanalökonomie zunehmend Versicherer mit starken digitalen Integrationsfähigkeiten begünstigen wird. Im Krankenversicherungsmarkt werden Makler wahrscheinlich eine große Rolle im komplexen Gruppengeschäft behalten, während digitale und eingebettete Modelle Marktanteile bei standardisierten und preissensitiven Produkten gewinnen.

Geografische Analyse

Nordamerika machte im Jahr 2025 54,4 % des globalen Prämienvolumens aus und ist damit die größte Region im Krankenversicherungsmarkt. KFF berichtete im März 2025, dass die arbeitgeberfinanzierte Versicherung 165,6 Millionen Menschen unter 65 Jahren abdeckte, was den Umfang der Versicherungsbasis der Vereinigten Staaten unterstreicht, die das regionale Prämienvolumen stützt. Die Region bleibt durch den Umfang und die Reife der arbeitgeberfinanzierten Absicherung verankert, insbesondere in den Vereinigten Staaten. Kanada leistet durch ergänzende private Absicherung einen Beitrag, da öffentliche Systeme mit Personalengpässen und Zugangsproblemen konfrontiert sind. Mexiko trägt ebenfalls zum regionalen Wachstum bei, da die formelle Beschäftigung zunimmt und die Nachfrage nach organisierter Gruppenabsicherung steigt.

Nordamerika hielt im Jahr 2025 einen Marktanteil von 54,4 % im Krankenversicherungsmarkt, aber die Region steht auch vor Erschwinglichkeitsproblemen bei der Einzelabsicherung. Dies ist wichtig, da Störungen im nicht subventionierten oder leicht subventionierten Segment die Einschreibequalität schwächen und die Negativauslese für verbleibende Versicherer erhöhen können. Der Krankenversicherungsmarkt in Südamerika wird auch durch hohen medizinischen Kostendruck geprägt, der das nominale Prämienwachstum ankurbeln kann, während er die reale Erschwinglichkeit für einkommensschwächere Haushalte einschränkt. Diese Bedingungen erschweren es, Prämieninflation in dauerhafte Zuwächse bei versicherten Personen umzuwandeln. Infolgedessen kombiniert der Krankenversicherungsmarkt in Amerika tiefe Prämienvolumina mit ungleichmäßiger Einschreiberesilienz über Einkommensgruppen und Plantypen hinweg.

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 11,4 % wachsen und ist damit das am schnellsten wachsende regionale Segment im Krankenversicherungsmarkt. Niva Bupa berichtete, dass Indiens Gesundheitssegment im Geschäftsjahr 2026 um 16,7 % wuchs, gegenüber 9,1 % im Geschäftsjahr 2025, was zeigt, wie Regulierung und Einzelhandelsnachfrage die Expansion beschleunigen. Europa bleibt ein stabilerer Teil des Krankenversicherungsmarktes, gestützt durch geringeren medizinischen Kostendruck als in vielen anderen Regionen und durch eine starke Arbeitgeberbeteiligung an privater ergänzender Absicherung. Der Nahe Osten und Afrika bieten erhebliche Wachstumschancen, da obligatorische Versicherungsprogramme in Golfmärkten die Versicherungsbasis erweitern, während breitere afrikanische Märkte noch unterversorgt sind und offener für digitale und eingebettete Vertriebsmodelle sind.

Wettbewerbslandschaft

Der Krankenversicherungsmarkt bleibt auf globaler Ebene fragmentiert, obwohl viele nationale Märkte von einer kleinen Gruppe starker inländischer Versicherer geführt werden. In Nordamerika bleiben UnitedHealth Group und CVS Health zentrale Wettbewerber, da sie Versicherungsgeschäfte mit breiteren Gesundheitsdienstleistungskapazitäten kombinieren. In Europa bleiben große Akteure wie AXA und Allianz wichtig aufgrund ihrer Reichweite über mehrere Versicherungssparten und regionale Vertriebssysteme. In Asien sticht Ping An Insurance hervor, da Skalierung, digitale Kompetenz und inländische Markenstärke in stark wettbewerbsintensiven lokalen Märkten wichtig bleiben. Der Krankenversicherungsmarkt zeigt daher Konzentration innerhalb von Ländern, aber nicht auf globaler Ebene als Ganzes.

Das Wettbewerbsverhalten in den Jahren 2025 und 2026 zeigt, dass Versicherer ihre Portfolios als Reaktion auf Margendruck, Nutzungstrends und Kanalverschiebungen anpassen. Elevance Health bezeichnete 2026 als ein Jahr der Umsetzung und Neuausrichtung, was einen breiteren Fokus auf Margenwiederherstellung statt auf Wachstum um jeden Preis unter großen Kostenträgern widerspiegelte. The Cigna Group berichtete im Mai 2026, dass es nach 2026 aus den ACA-Einzelbörsen aussteigen wolle, was einen klaren Schritt weg von weniger attraktiven Produktlinien hin zu arbeitgeberfinanzierter Gesundheitsversorgung und Apothekendienstleistungen signalisiert. Dieses Muster ist wichtig, weil der Krankenversicherungsmarkt Versicherer belohnt, die bereit sind, ihren Fokus dort zu verengen, wo die Wirtschaftlichkeit schwach ist, und dort zu reinvestieren, wo die Serviceintegration stärker ist. Es zeigt auch, dass Versicherer Portfoliodisziplin als Wettbewerbsinstrument und nicht nur als finanzielle Absicherung behandeln.

Technologie ist zu einer zentralen Wettbewerbsvariablen im Krankenversicherungsmarkt geworden, da sie gleichzeitig die Schadenbearbeitungsgeschwindigkeit, Compliance, Versorgungsnavigation und Vertriebseffizienz beeinflusst. UnitedHealth Group erklärte, dass Optum Insight KI-Produkte für die Schadenabwicklung und Versicherungsvalidierung skaliert, mit einer breiteren kommerziellen Einführung für Ende 2026 geplant. CVS Health lancierte Health100 im Jahr 2026 als Technologietochtergesellschaft, die mit Google Cloud KI aufgebaut wurde, um eine integrierte Verbraucherengagement-Plattform zu schaffen, was einen ähnlichen Vorstoß in Richtung technologiegestützter Kundenbindung und Servicedifferenzierung zeigt. AXA Partners und bolttech erweiterten ihre Zusammenarbeit im Bereich eingebetteter Versicherungen und unterstrichen damit, dass strategische Schritte im Krankenversicherungsmarkt nun über das Underwriting hinaus in den plattformgeführten Vertrieb reichen. Die Krankenversicherungsbranche bewegt sich daher auf ein Modell zu, bei dem starke Datensysteme, integrierte Serviceschichten und eine disziplinierte Kanalstrategie genauso wichtig sind wie die Produktbreite.

Krankenversicherungsbranche Marktführer

UnitedHealth Group Incorporated

Elevance Health, Inc.

The Cigna Group

CVS Health Corporation

Humana Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: CVS Health erweiterte seine Zusammenarbeit mit Salesforce, um Agentforce Health in mehreren CVS-Geschäftsbereichen einzusetzen, was das bislang größte Agentforce-Geschäft von Salesforce in regulierten Branchen darstellt. Die Plattform nutzt KI, um Call-Center-Interaktionen für Millionen von Mitgliedern und Anbietern zu personalisieren, was die Beschleunigung der KI-Einführung im Kostenträger-Mitglieder-Engagement und bei der Reduzierung von Verwaltungskosten signalisiert.

- April 2026: Covered California kündigte eine erweiterte Partnerschaft mit Google Public Sector und Deloitte an, um Google Clouds Document AI in CalHEERS einzusetzen, und setzte damit einen nationalen Standard für KI-gestützte Berechtigungsermittlung in staatlichen Börsen, der Millionen von Kaliforniern abdeckt.

- April 2026: Die KI-native Maklerplattform Gyde erwarb Benavest, eine nationale Krankenversicherungsvertriebsplattform mit Lizenz in 48 Bundesstaaten, die Tausende von Agenten bedient, um das Wachstum in den Vertriebssegmenten ACA, Medicare und ICHRA mit KI-gestützten Tools zu beschleunigen.

- März 2026: CVS Health und Google Cloud kündigten eine strategische Partnerschaft an, um Health100 zu lancieren, eine Gesundheitstechnologie-Dienstleistungstochtergesellschaft, die als offene Ökosystem-Plattform aufgebaut ist und Apotheken-, Versicherungs-, Versorgungs- und PBM-Daten für Verbraucher in den Vereinigten Staaten integriert, mit einem ersten Rollout im Jahr 2026.

Globaler Krankenversicherungsmarkt Berichtsumfang

| Einzel-/Familienversicherungen |

| Gruppenversicherungen |

| Freiwillige Krankenversicherungsprogramme |

| Obligatorische private Krankenversicherungsprogramme |

| Direktvertrieb |

| Online-Plattformen |

| Makler und Agenten |

| Banken, Bancassurance |

| Sonstige Kanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Thailand | |

| Malaysia | |

| Singapur | |

| Vietnam | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Versicherungsart | Einzel-/Familienversicherungen | |

| Gruppenversicherungen | ||

| Nach Programmtyp | Freiwillige Krankenversicherungsprogramme | |

| Obligatorische private Krankenversicherungsprogramme | ||

| Nach Vertriebskanal | Direktvertrieb | |

| Online-Plattformen | ||

| Makler und Agenten | ||

| Banken, Bancassurance | ||

| Sonstige Kanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Malaysia | ||

| Singapur | ||

| Vietnam | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Krankenversicherungsmarkt derzeit?

Der Sektor soll bis 2031 einen Wert von 3,11 Billionen USD erreichen, ausgehend von 2,14 Billionen USD im Jahr 2026, bei einer CAGR von 7,8 % über den Zeitraum 2026-2031.

Welche Versicherungsart führt das globale Prämienvolumen an?

Gruppenversicherungen führten im Jahr 2025 mit 62,9 % des globalen Prämienvolumens, gestützt durch den Umfang der arbeitgeberfinanzierten Absicherung.

Welcher regionale Markt wächst bis 2031 am schnellsten?

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 11,4 % wachsen und ist damit das am schnellsten wachsende regionale Segment.

Welcher Vertriebskanal expandiert am schnellsten?

Online-Plattformen sollen bis 2031 mit einer CAGR von 13,7 % wachsen, da digitale Einschreibung und eingebettete Vertriebsmodelle an Bedeutung gewinnen.

Warum ist die arbeitgeberfinanzierte Absicherung für Versicherer noch immer wichtig?

Sie bietet Skalierung, wiederkehrende Prämienvolumina und stabilere Erneuerungszyklen, und KFF berichtete, dass im Jahr 2025 165,6 Millionen Menschen unter 65 Jahren in den Vereinigten Staaten über arbeitgeberfinanzierte Pläne abgesichert waren.

Was ist das Hauptrisiko für das Einschreibungswachstum im Prognosezeitraum?

Preisdruck bei Prämien ist das Hauptrisiko, da höhere Prämien jüngere und einkommensschwächere Verbraucher aus der Absicherung drängen können, was den Risikopool schwächt und den zukünftigen Preisdruck erhöht.

Seite zuletzt aktualisiert am: