Headlight Control Module Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

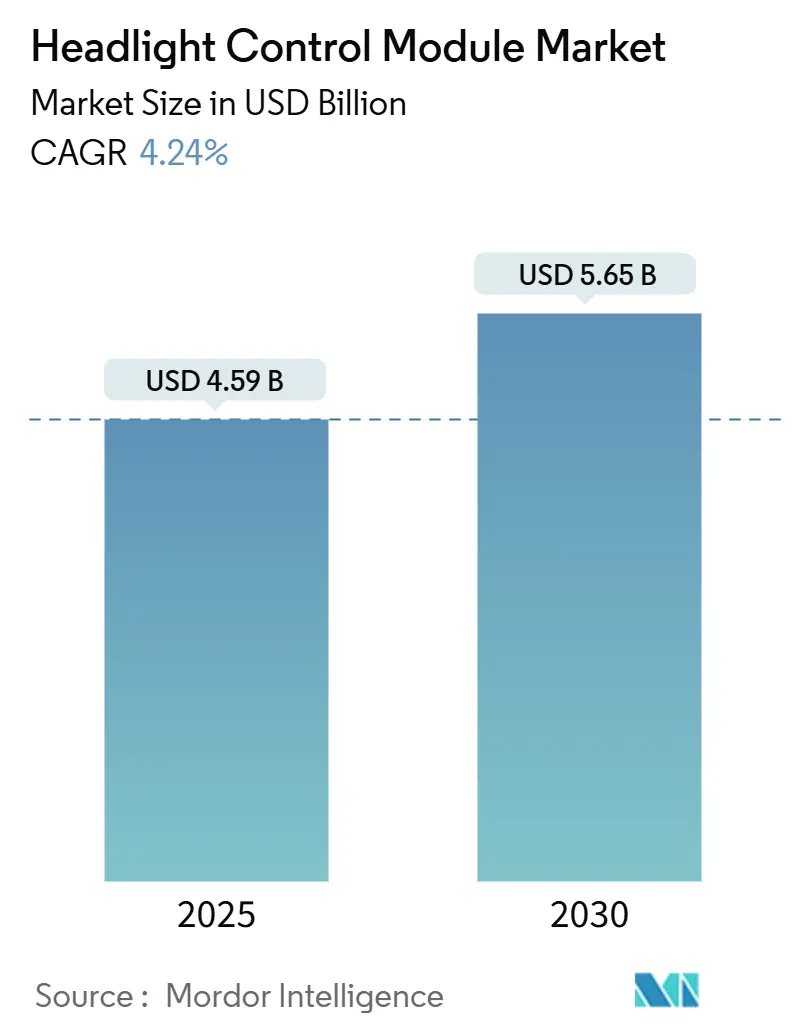

| Marktgröße (2025) | 4.59 Milliarden US-Dollar |

| Marktgröße (2030) | 5.65 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.24% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Headlight Control Module Marktanalyse von Mordor Intelligence

Die Marktgröße des Headlight Control Module Marktes belief sich im Jahr 2025 auf 4,59 Milliarden USD und wird voraussichtlich bis 2030 auf 5,65 Milliarden USD ansteigen, was einer CAGR von 4,24 % im Prognosezeitraum entspricht. Regulatorische Vorgaben zur Blendbegrenzung, sinkende LED-Kosten und durch die Elektrifizierung bedingte 48-V-Architekturen bilden die Grundlage dieser stetigen Expansion, während eine moderate Wettbewerbsintensität es den Zulieferern ermöglicht, Preis und Innovation in Einklang zu bringen. Strengere UNECE- und FMVSS-Vorschriften haben einen Wandel von statischen Halogensystemen zu adaptiven LED-Matrizen ausgelöst, und der Preisverfall ermöglicht es nun Mittelklassemodellen, Module zu spezifizieren, die bisher Flaggschiffen vorbehalten waren. Asien-Pazifik bleibt der volumenmäßige Anker, während der Nahe Osten und Afrika am schnellsten wachsen, da Luxuskäufe trotz rauer Klimabedingungen, die ein robustes Wärmemanagement erfordern, anhalten. Halbleiterengpässe und Grenzen der Wärmeableitung erzeugen kurzfristige Reibungspunkte, doch V2X-fähige Strahlformung und die Integration von Blickverfolgungs-ADAS eröffnen Premium-Umsatzströme, da sich die Vorschriften zur Unterstützung vernetzter Lichtkoordination weiterentwickeln.

Wichtigste Erkenntnisse des Berichts

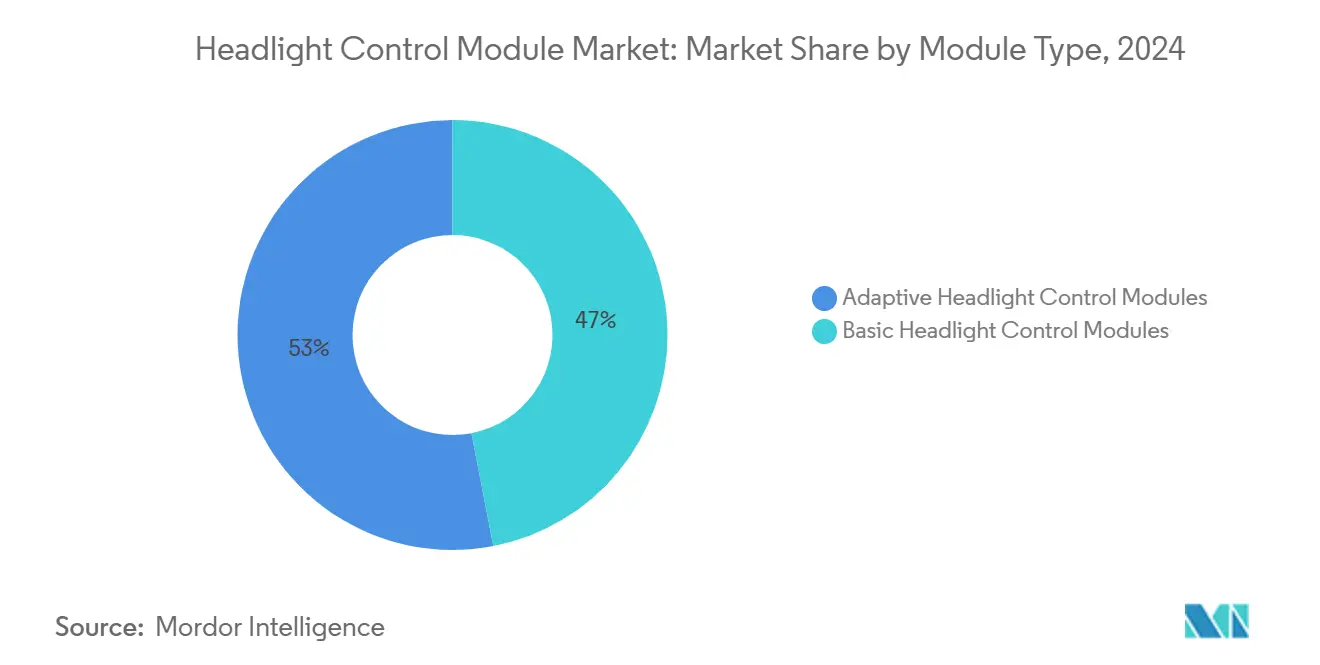

- Nach Modultyp hielten adaptive Headlight Control Module im Jahr 2024 einen Marktanteil von 53,04 % am Headlight Control Module Markt und werden voraussichtlich bis 2030 mit einer CAGR von 7,92 % wachsen.

- Nach Technologie dominierten LED-Plattformen im Jahr 2024 mit einem Marktanteil von 52,27 % am Headlight Control Module Markt, während Xenon-Lösungen bis 2030 die schnellste CAGR von 6,13 % verzeichnen sollen.

- Nach Funktionalität führte der Fernlichtassistent den Markt mit einem Anteil von 28,73 % am Headlight Control Module Markt im Jahr 2024 an; die Kurvenlichtkontrolle wird voraussichtlich bis 2030 die stärkste CAGR von 6,81 % aufweisen.

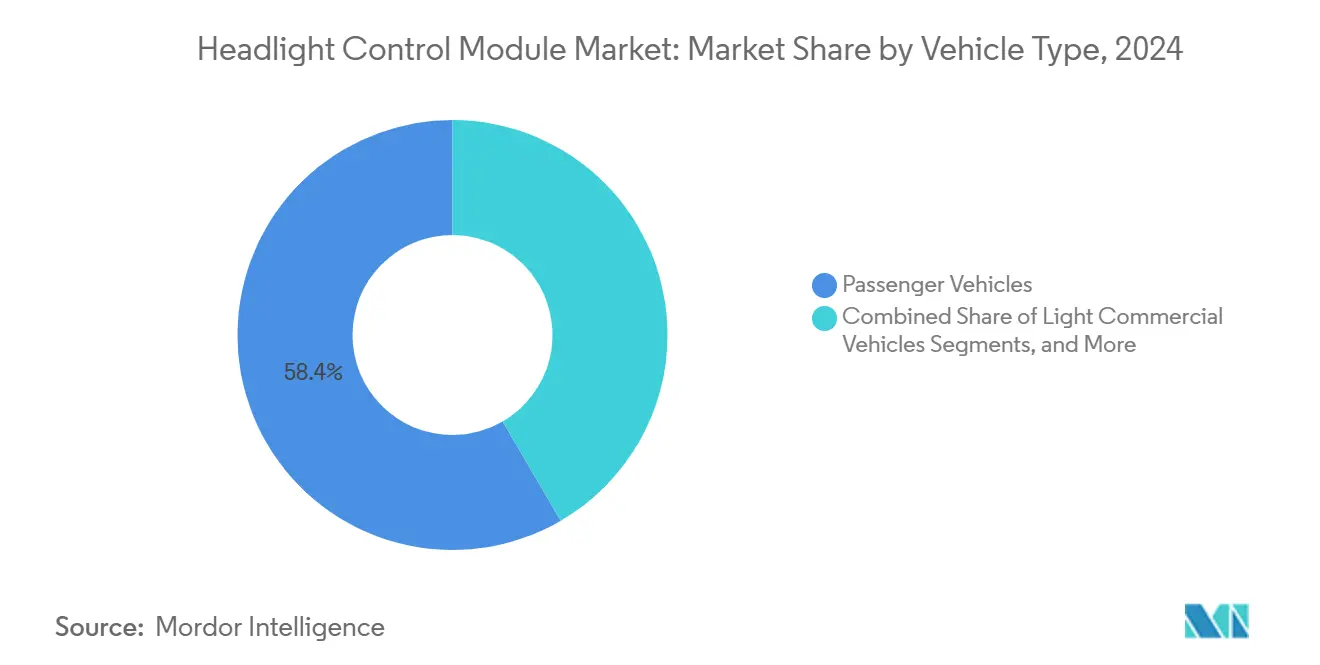

- Nach Fahrzeugtyp entfielen im Jahr 2024 58,39 % des Headlight Control Module Marktes auf Personenkraftfahrzeuge, die bis 2030 mit einer CAGR von 5,88 % wachsen sollen.

- Nach Vertriebskanal dominierte der Erstausrüster (OEM) den Markt mit einem Anteil von 91,06 % am Headlight Control Module Markt im Jahr 2024, während der Aftermarket bis 2030 voraussichtlich mit einer CAGR von 9,23 % wachsen wird.

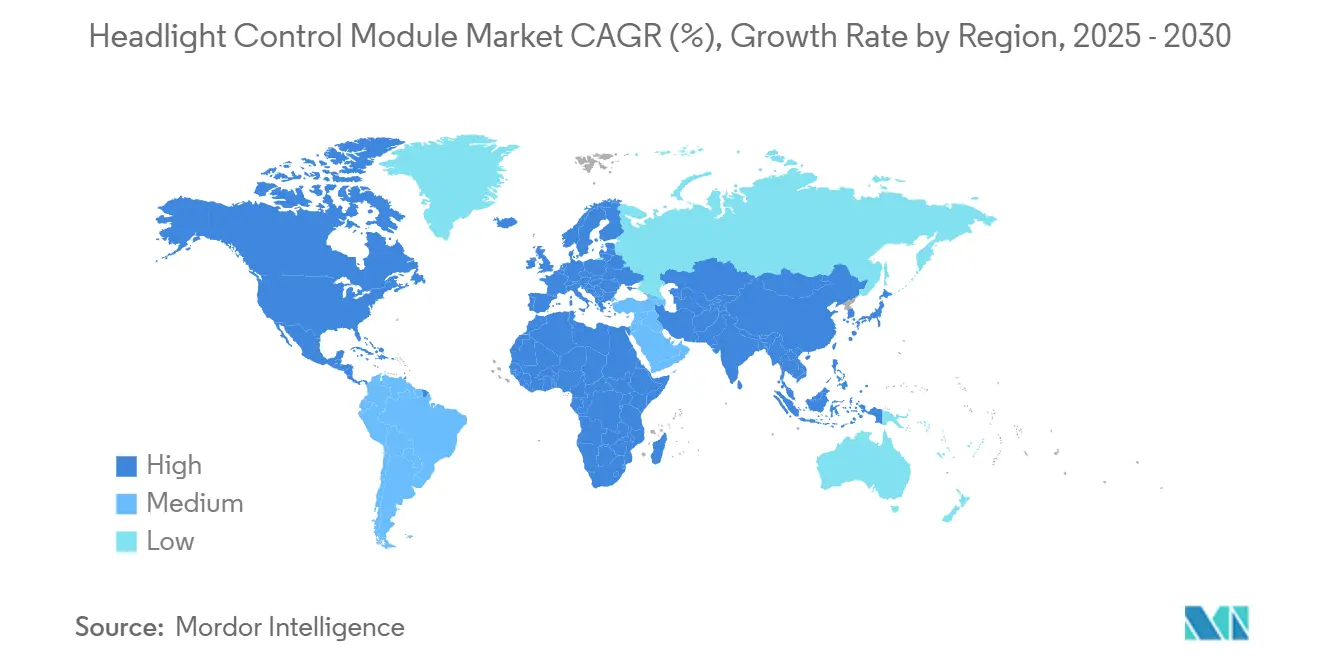

- Nach Geografie entfielen im Jahr 2024 41,96 % des Headlight Control Module Marktes auf Asien-Pazifik, während der Nahe Osten und Afrika bis 2030 die stärkste CAGR von 8,37 % verzeichnen sollen.

Globale Headlight Control Module Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere UNECE- und FMVSS-Vorschriften zur Blendbegrenzung | +1.2% | Global, mit EU als Vorreiter bei der Umsetzung | Mittelfristig (2–4 Jahre) |

| LED-Preisverfall ermöglicht Adoption im Mittelsegment | +0.8% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Wachstum des Premiumfahrzeugsegments in aufstrebenden Volkswirtschaften Asien-Pazifiks | +0.6% | Asien-Pazifik, ausgewählte Märkte im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Elektrifizierung steigert Nachfrage nach 48-V-Elektrarchitekturen | +0.4% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| V2X-basierte Pilotprojekte zur prädiktiven Strahlformung | +0.3% | EU-Pilotregionen, ausgewählte US-Märkte | Langfristig (≥ 4 Jahre) |

| Integration von Blickverfolgung in Fernlicht-ADAS | +0.2% | Premiumsegmente weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere UNECE- und FMVSS-Vorschriften zur Blendbegrenzung

Die regulatorische Durchsetzung von Blendbegrenzungsstandards verändert die Spezifikationen von Headlight Control Modulen grundlegend, da die UNECE-Regelung 48 und FMVSS 108 nun eine präzise Lichtbündelsteuerung vorschreiben, um die Beeinträchtigung entgegenkommender Fahrer zu minimieren. Der regulatorische Wandel hat einen technischen Wendepunkt geschaffen, an dem herkömmliche statische Lichtbündelmuster die Konformitätsanforderungen nicht mehr erfüllen können, was OEMs zwingt, adaptive Steuerungssysteme mit Echtzeit-Strahlformungsfähigkeiten einzusetzen. Matrix-LED-Systeme mit individueller Elementsteuerung haben sich als bevorzugte Lösung etabliert und erfordern ausgefeilte Steuerungsalgorithmen, um Kameraeingaben zu verarbeiten und Lichtbündelmuster innerhalb von Millisekunden anzupassen[1]"Neues Geschäftslimousinen-Fahrzeug ausgestattet mit HELLA-Lichttechnologie," Forvia Hella, hella.com. Dieser regulatorische Druck hat die Tragfähigkeit einfacher Halogensysteme im Premiumsegment faktisch beseitigt und den Übergang zu elektronisch gesteuerten LED-Arrays beschleunigt. Der Konformitätsrahmen variiert erheblich zwischen den Regionen, wobei europäische Märkte bei den Umsetzungszeitplänen führend sind und Erstmovervorteile für Zulieferer mit bewährten adaptiven Strahltechnologien schaffen. Die technischen Anforderungen der UNECE für Blendmessung und Lichtbündelmustervalidierung haben neue Prüfprotokolle etabliert, die Zulieferer mit umfangreichen F&E-Kapazitäten in optischer Simulation und Steuerungssystemintegration begünstigen.

LED-Preisverfall ermöglicht Adoption im Mittelsegment

Die drastische Reduzierung der LED-Komponentenkosten hat den Zugang zu fortschrittlichen Headlight Control Technologien demokratisiert, die bisher Luxusfahrzeugen vorbehalten waren, da die Preise für automotive-taugliche LEDs ausreichend gesunken sind, um eine weitverbreitete Adoption im Mittelsegment zu ermöglichen. Diese Kostenerosion resultiert aus Skaleneffekten in der Fertigung und verbesserten Ausbeuten in der Halbleiterfabrikation, wodurch LED-basierte Steuermodule für die Serienproduktion von Fahrzeugen wirtschaftlich rentabel werden. Die Preisentwicklung hat einen Wendepunkt erreicht, an dem LED-Systeme nun im Vergleich zu Halogensystemen eine überlegene Gesamtbetriebskostenstruktur bieten, wenn Energieverbrauch, Lebensdauer und Wartungsanforderungen berücksichtigt werden. Die Kostensenkung erstreckt sich über LED-Emitter hinaus auf Steuerungselektronik, wobei Leistungsmanagement-ICs und Wärmemanagementlösungen durch Serienproduktion erschwinglicher werden. Diese Preisdynamik hat einen Wettbewerbsvorteil für frühe Anwender geschaffen, die LED-basierte Steuermodule zu Preispunkten anbieten können, die bisher von Halogensystemen dominiert wurden.

Wachstum des Premiumfahrzeugsegments in aufstrebenden Volkswirtschaften Asien-Pazifiks

Der Anstieg der Premiumfahrzeugverkäufe in aufstrebenden Märkten Asien-Pazifiks treibt die Adoption anspruchsvoller Headlight Control Module voran, wobei die Durchdringung von Luxusfahrzeugen eine Nachfrage nach fortschrittlichen Lichttechnologien schafft, die die Markenpositionierung differenzieren. Das Wirtschaftswachstum in Märkten wie Indien, Südostasien und chinesischen Sekundärstädten hat eine neue Schicht wohlhabender Verbraucher hervorgebracht, die Fahrzeugtechnologiefunktionen priorisieren, einschließlich adaptiver Beleuchtungssysteme. Dieser Trend hat Luxus-OEMs dazu veranlasst, fortschrittliche Headlight Control Module über regionale Modellvarianten hinweg zu standardisieren, was Volumenchancen für Tier-1-Zulieferer mit lokalisierten Produktionskapazitäten schafft.

Das Wachstum im Premiumsegment ist besonders ausgeprägt in Märkten mit anspruchsvollen Fahrbedingungen, wo adaptive Lichtbündelsteuerung greifbare Sicherheitsvorteile bietet, die Premiumpreise rechtfertigen. Die lokalen regulatorischen Rahmenbedingungen in diesen Märkten entwickeln sich weiter, um fortschrittliche Lichttechnologien zu berücksichtigen, was regulatorischen Rückenwind für die Adoption anspruchsvoller Steuermodule schafft. Die geografische Expansion von Premiummarken hat auch den Technologietransfer vorangetrieben, wobei Funktionen, die bisher europäischen oder nordamerikanischen Märkten vorbehalten waren, nun in Asien-Pazifik-Luxusfahrzeugen zum Standard werden.

Elektrifizierung steigert Nachfrage nach 48-V-Elektroarchitekturen

Die Elektrifizierungstrajektorie der Automobilindustrie katalysiert die Adoption von 48-V-Elektroarchitekturen, die leistungsfähigere und reaktionsschnellere Headlight Control Systeme ermöglichen und das für Beleuchtungsanwendungen verfügbare Leistungsbudget grundlegend verändern. Der Übergang von herkömmlichen 12-V-Systemen zu 48-V-Architekturen bietet etwa die 4-fache Leistungskapazität bei ähnlichen Stromstärken, was Hochleistungs-LED-Arrays und schnelle Aktuatorreaktionszeiten ermöglicht, die für die Matrix-Lichtbündelsteuerung erforderlich sind[2]Sang Wook Lee, "Implementierung und experimentelle Verifikation einer intelligenten Sicherungsbox für Niederspannungs-Fahrzeugelektronik in Elektrofahrzeugen," Applied Sciences, mdpi-res.com . Diese Architekturentwicklung vereinfacht die Anforderungen an die Leistungsumwandlung für LED-Treiber, reduziert die Komponentenanzahl und verbessert die thermische Effizienz in kompakten Moduldesigns. Die 48-V-Infrastruktur unterstützt auch fortschrittliche Wärmemanagement-Systeme mit aktiven Kühllüftern und Wärmepumpen und adressiert damit eine kritische Einschränkung bei Hochleistungs-LED-Anwendungen. OEMs berichten, dass 48-V-Systeme ausgefeiltere Steuerungsalgorithmen mit schnelleren Verarbeitungskapazitäten ermöglichen und die Echtzeit-Optimierung von Lichtbündelmustern auf Basis von Fahrzeugdynamik und Umgebungsbedingungen unterstützen. Der Elektrifizierungstrend hat eine Technologiekonvergenz geschaffen, bei der Headlight Control Module dieselbe Leistungsinfrastruktur nutzen können, die für Mild-Hybrid-Systeme verwendet wird, was Skaleneffekte bei der Komponentenbeschaffung und Systemintegration schafft.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosten- und Designkomplexität adaptiver Module | -0.7% | Global, insbesondere preissensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Halbleiter-Lieferkette | -0.5% | Global, mit Konzentration der Fertigung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fragmentierte Homologationsvorschriften in verschiedenen Regionen | -0.4% | Regulatorische Rahmenbedingungen in Europa, Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Grenzen des Wärmemanagements für kompakte LED-Treiber | -0.3% | Global, akut in Hochtemperaturklimaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosten- und Designkomplexität adaptiver Module

Die inhärente Komplexität adaptiver Headlight Control Module stellt erhebliche Kosten- und Ingenieursherausforderungen dar, die die Marktdurchdringung einschränken, insbesondere in preissensiblen Fahrzeugsegmenten, in denen fortschrittliche Beleuchtungsfunktionen mit anderen Technologieprioritäten konkurrieren. Adaptive Systeme erfordern die anspruchsvolle Integration von Sensoren, Aktuatoren, Steuerungsalgorithmen und Wärmemanagementkomponenten, was eine systemweite Komplexität schafft, die potenzielle Ausfallmodi und das Garantierisiko für OEMs vervielfacht. Die Designkomplexität erstreckt sich auf die Softwareentwicklung, bei der Steuerungsalgorithmen Echtzeiteingaben von mehreren Sensoren verarbeiten müssen, während sie einen ausfallsicheren Betrieb und die Einhaltung von Vorschriften unter verschiedenen Betriebsbedingungen gewährleisten[3]A.J. Sairam, "Optimale Steuerungslogik für eine kosteneffektive lichtintensitätsabhängige Scheinwerferanlage, erweitert durch das Internet der Dinge," IEEE, ieeexplore.ieee.org. Die Fertigungskomplexität steigt exponentiell mit der Anzahl der individuell steuerbaren LED-Elemente, was eine präzise optische Ausrichtung und ein Wärmemanagement erfordert, das die Produktionskosten und Qualitätskontrollanforderungen in die Höhe treibt. Die Integrationsherausforderung wird durch die Notwendigkeit einer nahtlosen Kommunikation mit den ADAS-Systemen des Fahrzeugs verstärkt, was zusätzliche Validierungs- und Testprotokolle erfordert, die die Entwicklungszeitpläne verlängern und die Ingenieurkosten erhöhen. Diese Komplexitätsbarriere hat eine Marktbifurkation geschaffen, bei der Premiumsegmente fortschrittliche adaptive Systeme übernehmen, während Volumensegmente durch Kostenerwägungen eingeschränkt bleiben.

Volatilität der Halbleiter-Lieferkette

Anhaltende Störungen in der Halbleiter-Lieferkette beeinträchtigen weiterhin die Produktion von Headlight Control Modulen, wobei automotive-taugliche MCUs und LED-Treiber-ICs verlängerte Lieferzeiten aufweisen, die die Produktionsskalierbarkeit einschränken und die Beschaffungskosten erhöhen. Der automotive Halbleitermarkt steht vor anhaltenden Zuteilungsherausforderungen, wobei Headlight Control Module um dieselben MCU- und Analog-IC-Komponenten konkurrieren, die in anderen Fahrzeugsystemen verwendet werden, was interne Priorisierungskonflikte für OEMs schafft. Branchenberichten zufolge haben sich die Lieferzeiten für automotive-qualifizierte MCUs auf 20–54 Wochen verlängert, was Zulieferer zwingt, höhere Lagerbestände zu halten und längere Produktionsplanungszyklen zu akzeptieren, die den Betriebskapitalbedarf erhöhen. Die Versorgungsengpässe sind besonders akut bei spezialisierten LED-Treiber-ICs mit automotive-Qualifikation, wo begrenzte Lieferantenoptionen Abhängigkeiten von Einzelquellen schaffen, die das Versorgungsrisiko verstärken. Geopolitische Spannungen und Exportkontrollen für Halbleiterfertigungsanlagen haben die Lieferkettenplanung weiter erschwert, wobei Zulieferer zunehmend Dual-Sourcing-Strategien verfolgen, die die Komplexität und Kosten von Moduldesigns erhöhen. Die Volatilität hat einige OEMs dazu veranlasst, die Spezifikationen von Headlight Control Modulen zu vereinfachen, um die Komponentenanzahl und Lieferantenabhängigkeiten zu reduzieren, was die Adoption fortschrittlicher Funktionen potenziell verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modultyp: Adaptive Systeme treiben die Premium-Integration voran

Adaptive Einheiten hielten im Jahr 2024 einen Marktanteil von 53,04 % am Headlight Control Module Markt und werden bis 2030 eine CAGR von 7,92 % verzeichnen, da sich die Gesetzgebung zu blendfreiem Fernlicht ausweitet und die ADAS-Integration vertieft. Adaptive Module sind bereits in Premiumausstattungen verankert; die Kostenparität mit Basiseinheiten verringert sich mit jedem Produktionszyklus, unterstützt durch integrierte Wärmepads und PCB-Designs mit einheitlichem Formfaktor. Die Marktgröße des Headlight Control Module Marktes für adaptive Varianten wird sich voraussichtlich weiter vergrößern, da Over-the-Air (OTA) Software-Updates OEMs ermöglichen, Beleuchtungsfunktionen nach dem Verkauf zu monetarisieren.

Basismodule verbleiben in kostenempfindlichen Flotten- und Aftermarket-Bereichen, aber ihr Anteil erodiert, da Regulierungsbehörden Halogenausnahmen auslaufen lassen. Zulieferer wandeln Basisproduktlinien in vertikal integrierte Serviceteile um, um das Volumen zu schützen, während sie F&E auf adaptive Algorithmusbibliotheken konzentrieren, die Kamerabilder für prädiktive Strahlformung nutzen.

Nach Technologie: LED-Dominanz mit Xenon-Wiederbelebung

LED-Plattformen machten im Jahr 2024 52,27 % des Marktanteils am Headlight Control Module Markt aus, dank Effizienz, Gehäuseflexibilität und der Fähigkeit, Lichtbündel auf Pixelebene zu segmentieren. Die Marktgröße des Headlight Control Module Marktes im Zusammenhang mit LED wird voraussichtlich stetig wachsen, steht jedoch vor thermischen Deckendrücken, die die Forschung in flüssigen Mikrokanälen und Graphit-Wärmespreizern antreiben.

Xenon-Module, obwohl energiedicht, gewannen mit einer CAGR-Prognose von 6,13 % wieder an Dynamik, da einige Luxusmarken ihre Farbtemperatur und Langstreckendurchdringung im Nebel schätzen. Ein hybrider Ansatz – LED-Abblendlicht plus Xenon-Fernlicht – taucht in SUVs auf, wo Designer sowohl gestalterische Freiheit als auch Lumenleistung anstreben. Halogen setzt seinen Rückgangstrend fort und wird hauptsächlich durch Kosten und einfache Austauschbarkeit am Leben erhalten.

Nach Funktionalität: Fernlichtassistent führt die Marktentwicklung an

Der Fernlichtassistent hält im Jahr 2024 einen Anteil von 28,73 % am Headlight Control Module Markt, indem er die Blendminderung durch Kamera-Feedback und schnelles LED-Dimmen automatisiert – eine Funktionalität, die nun auch in oberen Mittelklasseausstattungen erwartet wird. Der Headlight Control Module Markt wächst, da Softwareverbesserungen Lichtbündelübergänge glätten, die Fahrer früher störten.

Kurvenlichtkontrolle führt die Wachstumstabelle mit einer CAGR von 6,81 % bis 2030 an, da städtische Unfalldaten Regulierungsbehörden dazu veranlassen, laterale Lichtbündelführung zu bevorzugen, die Fußgängerzonen ausleuchtet. Zukünftige Versionen kombinieren Lenkwinkel, Gierrate und kartenbasierte Kurvenvorhersage und verschmelzen einst diskrete Funktionen zu einer ganzheitlichen szenenbasierten Beleuchtung.

Nach Fahrzeugtyp: Personenkraftfahrzeuge behalten die Führungsposition

Personenkraftfahrzeuge hielten im Jahr 2024 einen Anteil von 58,39 % am Headlight Control Module Markt und werden bis 2030 mit einer CAGR von 5,88 % wachsen, bedingt durch die globale Erholung bei leichten Fahrzeugen und den Verbraucherwunsch nach höherwertigen Ausstattungsstufen. Damit bleibt der Marktanteil des Headlight Control Module Marktes im Personenfahrzeugsegment das wichtigste Schlachtfeld für Volumen und Innovation.

Leichte Nutzfahrzeuge spezifizieren zunehmend adaptive Module, um die Fahrermüdigkeit bei Nachtlieferungen zu reduzieren. Gleichzeitig werden schwere Lkw selektiv für die Langstreckensicherheit eingesetzt. Zulieferer passen PCB-Konformalbeschichtungen und Kühlkörpermaterialien an, um Dieselmotorvibrationen und verlängerten Betriebszyklen standzuhalten, und schaffen damit eine Nischenmarge, die im Personenfahrzeugsegment nicht vorhanden ist.

Nach Vertriebskanal: OEM-Dominanz mit Aftermarket-Wachstum

Erstausrüster (OEMs) halten im Jahr 2024 einen Anteil von 91,06 % am Headlight Control Module Markt, da die Kalibrierung auf ADAS und Diagnosenetzwerke am besten während der Linienmontage erfolgt. Dennoch wird der Aftermarket bis 2030 eine CAGR von 9,23 % verzeichnen, da Heimwerker LED-Nachrüstsätze mit Plug-and-Play-Steuerungen suchen, die für die Einhaltung von Vorschriften zertifiziert sind.

Modulhersteller reagieren mit universellen Kabelbaum-Adaptern und Smartphone-Kalibrierungs-Apps, obwohl gesetzliche Divergenzen das adressierbare Volumen weiterhin einschränken. Die Headlight Control Module Branche unterhält eine zweistufige Logistik, enge OEM-Integration und fragmentierte Aftermarket-Kanäle, jeweils mit einzigartigen Margenstrukturen.

Geografische Analyse

Im Jahr 2024 dominiert Asien-Pazifik den globalen Headlight Control Module Markt mit einem Anteil von 41,96 %, angetrieben durch eine starke Automobilproduktion in China, Japan und Südkorea. Die Region profitiert von etablierten Tier-1-Zulieferernetzwerken und einer steigenden Adoption von Premiumfahrzeugen in Märkten wie Indien und Südostasien. Chinesische OEMs standardisieren zunehmend fortschrittliche Module, um die Markenwettbewerbsfähigkeit zu steigern, während japanische Zulieferer wie Koito und Stanley Electric bei adaptiven Strahlenalgorithmen und Wärmemanagement führend sind. Integrierte Lieferketten senken Kosten und ermöglichen eine schnelle Technologiebereitstellung über Plattformen hinweg.

Der Nahe Osten und Afrika sind die am schnellsten wachsenden Regionen mit einer CAGR von 8,37 % bis 2030, unterstützt durch die Luxusfahrzeugnachfrage der GCC-Länder und das Wachstum von Aftermarket-OEM-Qualitätskomponenten. Extreme Temperaturen und staubige Bedingungen treiben die Nachfrage nach robustem Wärmemanagement und versiegelten Designs. Europa verzeichnet eine stetige Nachfrage aufgrund der UNECE-Vorschriften, die fortschrittliche Blendbegrenzungssysteme vorschreiben, während Nordamerika mit der ADAS-Integration und der Adoption von Premiumfunktionen wächst. Die regionalen Prioritäten variieren: Asien-Pazifik konzentriert sich auf Kosteneffizienz, Europa auf die Einhaltung von Vorschriften, Nordamerika auf ADAS und Konnektivität sowie der Nahe Osten und Afrika auf Langlebigkeit unter rauen Bedingungen.

Südamerika zeigt selektives Wachstum in Brasilien und Argentinien, angetrieben durch die Erholung der Automobilproduktion und Premiumfahrzeugimporte. Die regulatorischen Rahmenbedingungen variieren, wobei einige Märkte UNECE-Standards übernehmen, während andere einzigartige Anforderungen beibehalten, was Modulspezifikationen und Zuliefererstrategien beeinflusst. Geografische Lieferkettenüberlegungen sind entscheidend, wobei Zulieferer regionale Produktionsstätten errichten, um Kosten zu senken und die Reaktionsfähigkeit zu verbessern. Geopolitische Faktoren treiben die Diversifizierung der Lieferkette weiter voran und prägen regionale Markttrends.

Wettbewerbslandschaft

Der Headlight Control Module Markt weist eine moderate Konzentration auf, wobei etablierte Tier-1-Automobilzulieferer durch umfangreiche Patentportfolios und integrierte Fertigungskapazitäten die technologische Führung behalten. Marktführer wie Koito, HELLA, Valeo und Continental nutzen ihre Skalenvorteile, um in F&E für adaptive Strahltechnologien der nächsten Generation zu investieren und gleichzeitig durch vertikale Integration und globale Produktionsnetzwerke wettbewerbsfähige Kosten zu erhalten. Der Wettbewerb intensiviert sich rund um Wärmemanagementinnovationen und softwaredefinierte Beleuchtungsfunktionen, bei denen sich Zulieferer durch proprietäre Algorithmen zur Lichtbündeloptimierung und Integrationsfähigkeiten mit Fahrzeug-ADAS-Systemen differenzieren. Weißflächenchancen bestehen bei V2X-fähiger Lichtkoordination und auf maschinellem Lernen basierender prädiktiver Lichtbündelsteuerung, wo traditionelle Automobilzulieferer mit Technologieunternehmen konkurrieren, die Software-Expertise in hardwarezentrierte Märkte einbringen.

Zu den aufkommenden Disruptoren gehören Halbleiterunternehmen wie Texas Instruments und Renesas, die integrierte Steuerungslösungen anbieten. Diese Unternehmen umgehen potenziell traditionelle Tier-1-Zulieferer, indem sie direkte OEM-Plattformen mit eingebetteter Intelligenz und Konnektivitätsfunktionen anbieten. Die Wettbewerbslandschaft zeigt strategische Partnerschaften zwischen Beleuchtungszulieferern und Technologieunternehmen, um Hardware-Fertigungsexpertise mit Softwareentwicklungskapazitäten zu kombinieren, wie in jüngsten Kooperationen rund um adaptive Strahlenalgorithmen und Wärmemanagementlösungen zu sehen ist.

Führende Unternehmen der Headlight Control Module Branche

Hella GmbH and Co. KGaA

Valeo SA

Marelli Holdings

Denso Corporation

Koito Manufacturing Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Hella, eine Tochtergesellschaft von Forvia, stattete NIOs Onvo L90 SUV mit seinem fortschrittlichen interaktiven Pixel-Scheinwerfersystem aus. Aufbauend auf dem ikonischen Lichtcluster-Design des Onvo hebt dieses System die intelligenten Funktionen des L90 auf ein neues Niveau und harmoniert mit dem markanten Stil und der vorderen Kofferraumkonfiguration des SUV.

- Juni 2024: FORVIA HELLA kündigte eine strategische Neuausrichtung seiner Beleuchtungsproduktion am Standort Lippstadt an, um die Wettbewerbsfähigkeit angesichts der sich verändernden europäischen Marktbedingungen zu stärken. Das Werk soll sich ausschließlich auf die Produktion modernster Scheinwerfertechnologien spezialisieren, während die bestehende und zukünftige Produktion von Heckleuchten, Innenraumbeleuchtung und Karosseriebeleuchtung an andere Standorte verlagert wird.

Umfang des globalen Headlight Control Module Marktberichts

| Basis-Headlight-Control-Module |

| Adaptive Headlight Control Module |

| Halogen |

| LED |

| Xenon |

| Automatische Scheinwerfersteuerung |

| Manuelle Scheinwerfersteuerung |

| Tagfahrlichtsteuerung |

| Fernlichtassistent |

| Kurvenlichtkontrolle |

| Scheinwerferleuchtweitenregulierung |

| Personenkraftfahrzeuge |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge |

| Erstausrüster (OEM) |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Modultyp | Basis-Headlight-Control-Module | |

| Adaptive Headlight Control Module | ||

| Nach Technologie | Halogen | |

| LED | ||

| Xenon | ||

| Nach Funktionalität | Automatische Scheinwerfersteuerung | |

| Manuelle Scheinwerfersteuerung | ||

| Tagfahrlichtsteuerung | ||

| Fernlichtassistent | ||

| Kurvenlichtkontrolle | ||

| Scheinwerferleuchtweitenregulierung | ||

| Nach Fahrzeugtyp | Personenkraftfahrzeuge | |

| Leichte Nutzfahrzeuge | ||

| Mittelschwere und schwere Nutzfahrzeuge | ||

| Nach Vertriebskanal | Erstausrüster (OEM) | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die Bewertung des globalen Headlight Control Module Marktes im Jahr 2025?

Der Markt wird im Jahr 2025 auf 4,59 Milliarden USD geschätzt.

Welche Region hat den größten Umsatzanteil?

Asien-Pazifik führt mit einem Anteil von 41,96 % im Jahr 2024.

Welcher Modultyp wächst am schnellsten?

Adaptive Headlight Control Module expandieren bis 2030 mit einer CAGR von 7,92 %.

Warum sind 48-V-Architekturen für die Beleuchtung wichtig?

Sie vervierfachen die verfügbare Leistung und ermöglichen dichte LED-Arrays sowie schnelle Lichtbündelanpassungen ohne sperrige Verkabelung.

Welcher Vertriebskanal wird voraussichtlich am schnellsten wachsen?

Der Aftermarket wird aufgrund der Nachfrage nach LED-Nachrüstungen voraussichtlich mit einer CAGR von 9,23 % wachsen.

Welche regulatorischen Rahmenbedingungen treiben die Adoption adaptiver Beleuchtung voran?

Die UNECE-Regelung 48 und FMVSS 108 schreiben eine Blendbegrenzung vor und drängen OEMs zu adaptiven Strahltechnologien.

Seite zuletzt aktualisiert am: