Headless Commerce Platform Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.41 Milliarden US-Dollar |

| Marktgröße (2031) | 6.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.69% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Headless Commerce Platform Marktanalyse von Mordor Intelligence

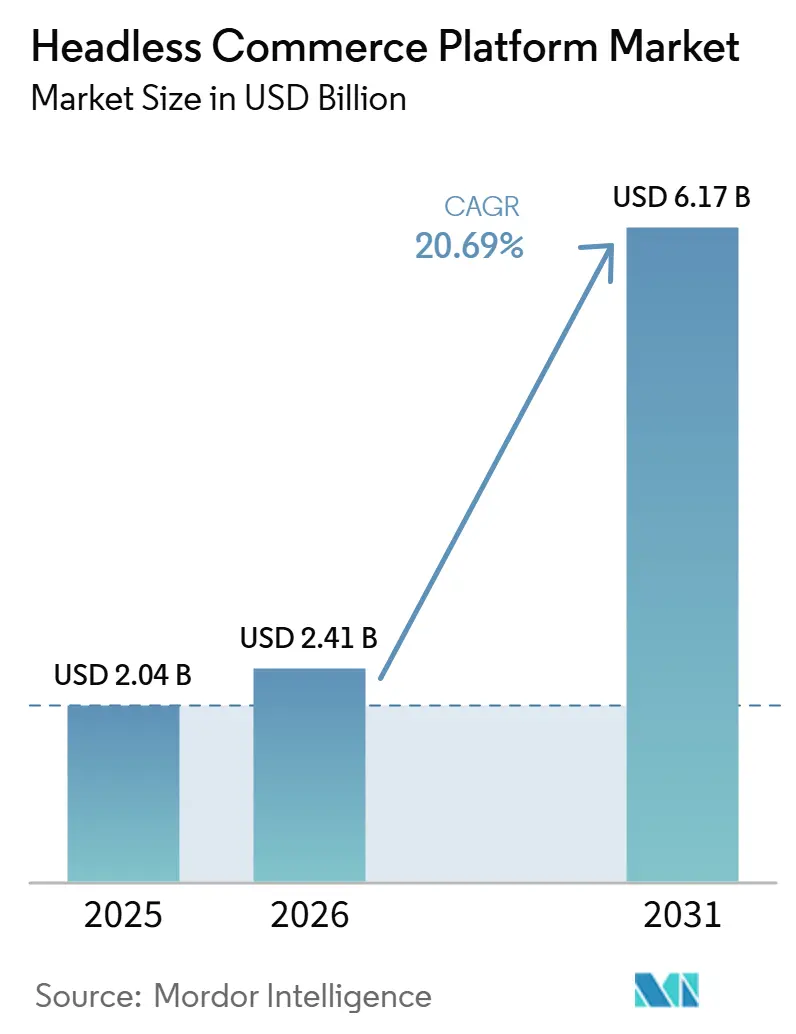

Die Größe des Headless Commerce Platform Marktes wird voraussichtlich von 2,04 Milliarden USD im Jahr 2025 auf 2,41 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 6,17 Milliarden USD erreichen, mit einer CAGR von 20,69 % über den Zeitraum 2026–2031. Der Headless Commerce Platform Markt entwickelt sich weiter, da Unternehmen und mittelgroße Marken eng gekoppelte Commerce-Stacks durch API-first-Systeme ersetzen, die es ihnen ermöglichen, das Storefront zu aktualisieren, ohne den Commerce-Kern neu zu schreiben. Dieser Wandel ist bedeutsam, weil schnellere Markteinführungen, einfachere Kanalerweiterungen und eine tiefere KI-Integration nun von flexibler Architektur abhängen und nicht mehr von isolierter Frontend-Neugestaltung. Der aktuelle Umsatzmix spiegelt noch immer die Kaufmuster von Großunternehmen wider, wobei Software den aktuellen Ausgaben anführt, während Dienstleistungen schnell wachsen, da Bereitstellung, Integration und Anpassung weiterhin anspruchsvoll bleiben. Der Headless Commerce Platform Markt expandiert auch über frühe Unternehmensanwender hinaus, da Hybrid-Bereitstellungen an Bedeutung gewinnen und KMU über stärker geführte Implementierungspfade einsteigen. Der Wettbewerb konzentriert sich nun auf KI-fähiges Plattformdesign, wiederverwendbare Integrationen und geringere Bereitstellungsreibung, was Anbieter dazu drängt, sowohl bei der Betriebsflexibilität als auch bei der Storefront-Leistung zu konkurrieren.

Wichtigste Erkenntnisse des Berichts

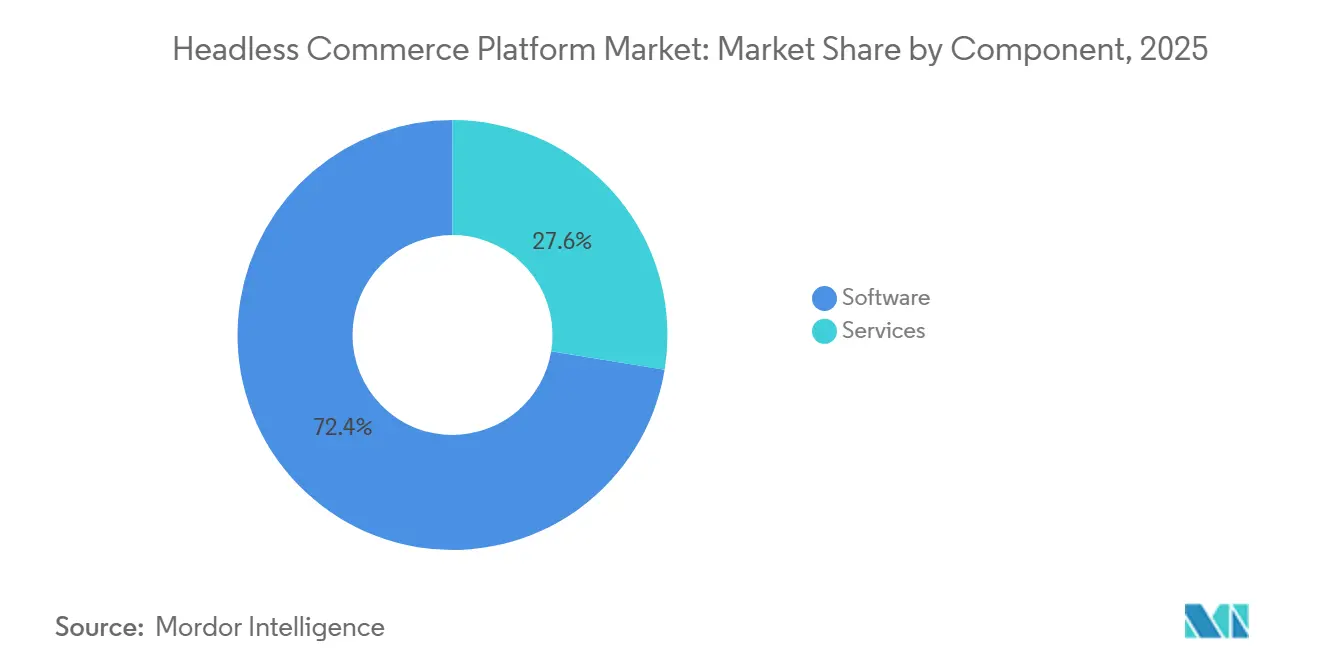

- Nach Komponente hielt Software im Jahr 2025 einen Anteil von 72,41 % am Headless Commerce Platform Markt, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 23,84 % wachsen werden.

- Nach Bereitstellungsmodus hielt die Cloud-basierte Bereitstellung im Jahr 2025 einen Anteil von 68,19 %, während die Hybrid-Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 22,63 % wachsen wird.

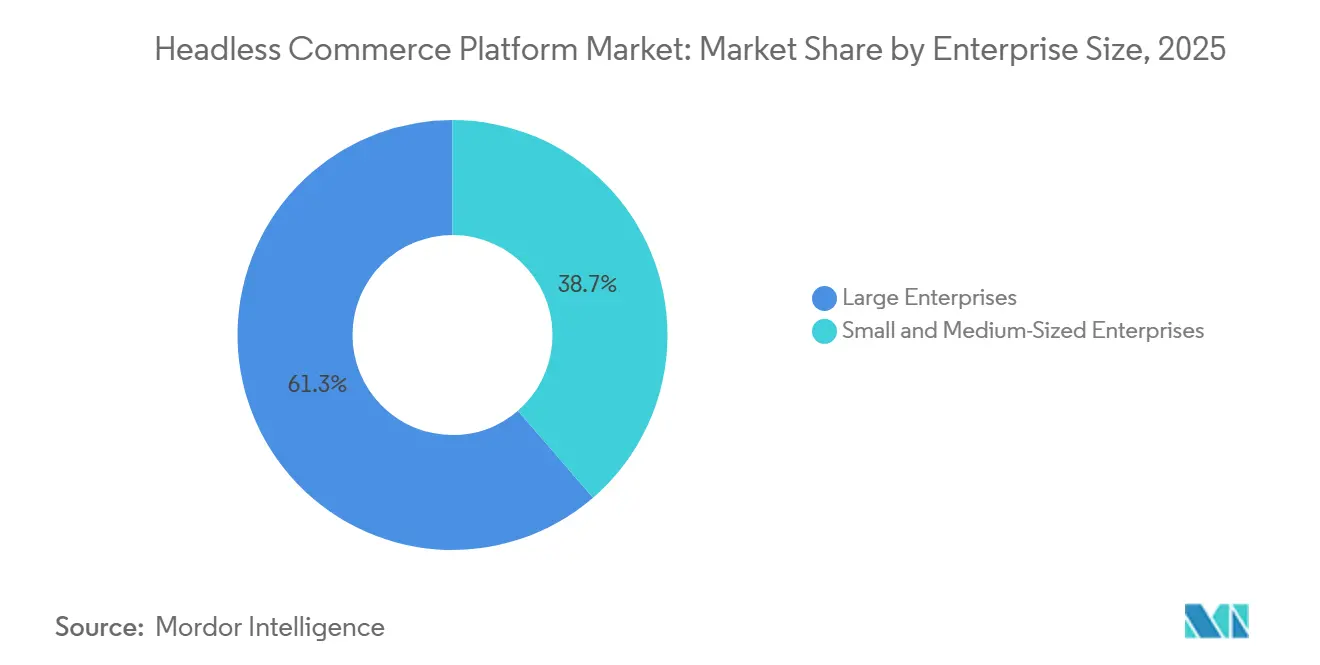

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 61,34 % am Headless Commerce Platform Markt, während KMU bis 2031 voraussichtlich mit einer CAGR von 24,17 % wachsen werden.

- Nach Anwendung entfiel im Jahr 2025 ein Marktanteil von 34,82 % auf Einzel- und E-Commerce, während Direct-to-Consumer-Commerce bis 2031 voraussichtlich mit einer CAGR von 26,43 % wachsen wird.

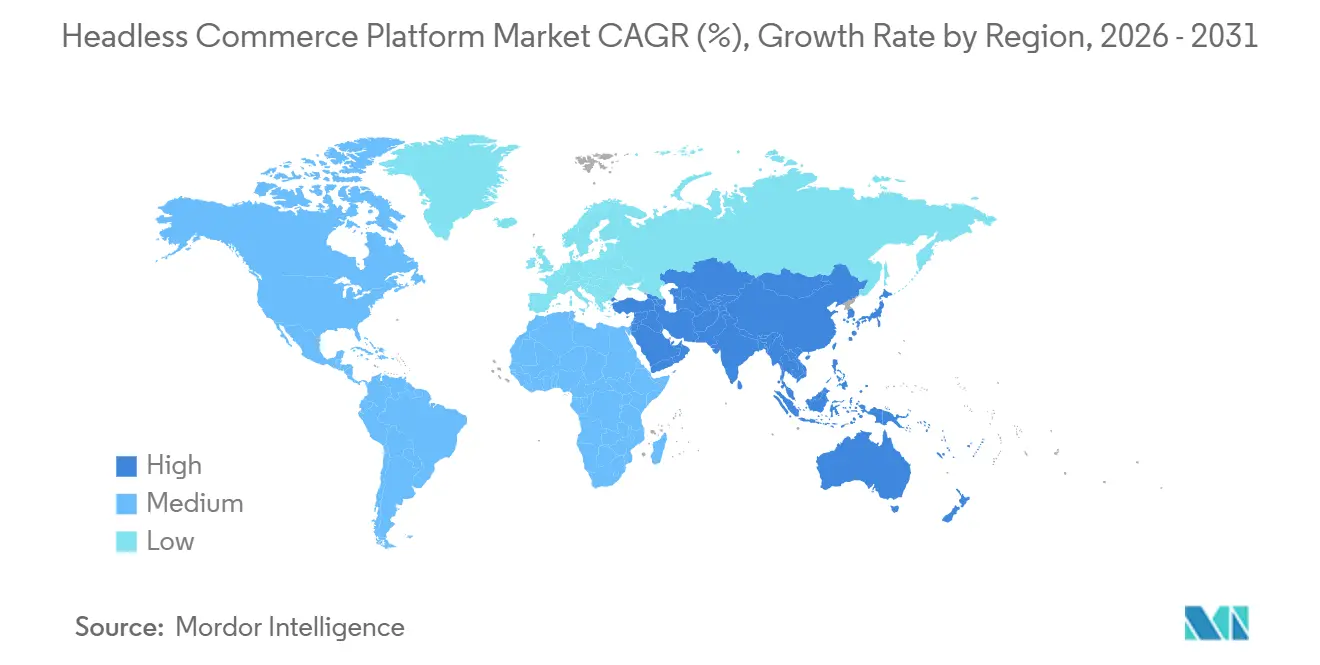

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 36,71 % am Headless Commerce Platform Markt, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 25,92 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Headless Commerce Platform Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Omnichannel-Kundenerlebnissen | +4.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Beschleunigter Wandel hin zu API-first Commerce-Architekturen | +3.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Einführung von Composable Commerce und Microservices | +3.1% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Personalisierung und Echtzeit-Merchandising | +2.5% | Global | Mittelfristig (2–4 Jahre) |

| Migration von Großunternehmen weg von monolithischen Commerce-Stacks | +2.0% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Ausweitung von Headless Commerce auf B2B- und D2C-Anwendungsfälle | +1.7% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Omnichannel-Kundenerlebnissen

Die konsistente Bereitstellung über Websites, mobile Apps, stationäre Kioske, Social-Media-Kanäle und Sprachschnittstellen ist zu einer grundlegenden Betriebsanforderung für moderne Commerce-Teams geworden, was die Nachfrage nach Systemen erhöht, die mehrere Touchpoints über eine einzige Backend-Logikschicht bedienen können. Traditionelle monolithische Plattformen zwingen Unternehmen häufig dazu, Middleware hinzuzufügen, um Bestand, Preisgestaltung, Kataloginhalte und Personalisierung kanalübergreifend abzustimmen, was jeden neuen Kanalstart verlangsamt und verteuert. Im Headless Commerce Platform Markt löst die entkoppelte Architektur dieses Problem, indem sie es derselben Commerce-Engine ermöglicht, verschiedene Frontend-Erlebnisse zu unterstützen, ohne wiederholte Backend-Überarbeitungen zu erfordern. Das ist bedeutsam, weil Kanalerweiterung kein einmaliges digitales Programm mehr ist, sondern ein kontinuierlicher Betriebsprozess, der schnelle Inhaltsänderungen, Kampagnenstarts und Interface-Aktualisierungen über alle Kunden-Touchpoints hinweg erfordert. Das Ergebnis ist, dass die Omnichannel-Nachfrage den Headless Commerce Platform Markt in Richtung Lösungen drängt, die Einführungszyklen verkürzen, technische Schulden begrenzen und konsistente Commerce-Kernoperationen aufrechterhalten, selbst wenn die Kundenkontaktpunkte zunehmen.

Beschleunigter Wandel hin zu API-first Commerce-Architekturen

API-first-Design hat sich von einer Entwicklerpräferenz zu einer formalen Kaufanforderung entwickelt, da Unternehmen Commerce-Systeme suchen, die sich sauber mit Content-, Such-, Zahlungs-, Steuer-, Logistik- und Analyse-Tools integrieren lassen. Die MACH Alliance berichtete im Jahr 2026, dass 92 % der befragten Organisationen Composable-Technologie implementiert hatten oder aktiv einführten, was darauf hindeutet, dass API-first-Planung tief in die Mainstream-Unternehmens-Roadmaps vorgedrungen ist.[1]MACH Alliance, "Enterprise Technology Report: AI: From Pilot to Production," MACH Alliance, machalliance.org Dieses Adoptionsniveau zeigt, dass der Headless Commerce Platform Markt nicht mehr durch Nischenexperimente geprägt wird, da Architekturflexibilität nun direkt mit Integrationsgeschwindigkeit und Betriebsbereitschaft für künftige digitale Programme verknüpft ist. commercetools untermauerte diese Position im Juni 2026, als es Autonomous Commerce mit KI-Aktivitäten in Echtzeit bei Preisgestaltung, Bestand und Personalisierung verknüpfte und damit zeigte, dass maschinengesteuerte Commerce-Operationen auf einem API-nativen Fundament beruhen. Im Headless Commerce Platform Markt akzeptieren Unternehmen, die die API-first-Einführung verzögern, nicht nur langsamere Integrationszeiten, sondern reduzieren auch ihre Fähigkeit, KI-gesteuerte Commerce-Prozesse in großem Maßstab einzusetzen.[2]commercetools, "commercetools Introduces 'Autonomous Commerce'," commercetools, commercetools.com

Einführung von Composable Commerce und Microservices

Composable Commerce gewinnt an Bedeutung, weil es Unternehmen ermöglicht, einen optimal geeigneten Stack zusammenzustellen, anstatt jede Commerce-Funktion in eine gebündelte Suite zu zwingen. Eine Studie aus dem Jahr 2025 im International Journal of Research Trends and Innovations beschrieb die Migration von Oracle Commerce zu einer MACH-basierten, composable Architektur unter Verwendung von commercetools, was zu 60 % schnelleren Bereitstellungszyklen und einer 45-prozentigen Reduzierung der Betriebskosten führte.[3]International Journal of Research Trends and Innovations, "Composable Commerce at Scale: Architecting Future Proof Digital Platforms," International Journal of Research Trends and Innovations, doi.org Dieselbe Studie nannte nach der Composable-Migration einen Anstieg der mobilen Konversionen um 22 % und eine Reduzierung der Infrastrukturvorfälle um 35 %, was unterstreicht, warum die Architekturwahl als kommerzielle Leistungsfrage und nicht als interne Technologiepräferenz bewertet wird. Die MACH Alliance berichtete im Jahr 2026 auch, dass 78 % der Organisationen mit vollständig implementierten Composable-Grundlagen einen messbaren KI-ROI erzielten, verglichen mit 13 % in frühen Planungsphasen. Im Headless Commerce Platform Markt unterstützt diese Kombination aus schnellerer Bereitstellung, geringerer Betriebsreibung und stärkerer KI-Bereitschaft weiterhin die Einführung von Microservices bei Unternehmenskäufern.

KI-gesteuerte Personalisierung und Echtzeit-Merchandising

KI-Personalisierung ist heute eine praktische Kaufpriorität, da Händler Storefronts und Produkterlebnisse wünschen, die auf Live-Katalog-, Preis-, Bestands- und Verhaltenssignale mit minimaler Latenz reagieren. Headless-Design erfüllt diese Anforderung, indem es strukturierte Commerce-Daten über APIs bereitstellt und es KI-Systemen erleichtert, aktuelle Informationen zu lesen und darauf zu reagieren. Elastic Path veröffentlichte im Dezember 2025 KI-optimierte Product Experience Manager-Datenfeeds und ermöglichte es Händlern, Produkte, Preisbücher, Bundles und Aktionen für KI-Antwort-Engines ohne benutzerdefinierte API-Entwicklung bereitzustellen.[4]Elastic Path, "Elastic Path Makes Product Catalogs AI-Ready With Data Structured for Programmatic Consumption," Elastic Path, elasticpath.com commercetools legte im Juni 2026 einen ähnlichen Fall vor und präsentierte Autonomous Commerce als Betriebsschicht für KI-Agenten, die Echtzeit-Entscheidungen bei Preisgestaltung, Bestand, Kampagnen und Personalisierung treffen. Dies drängt den Headless Commerce Platform Markt in Richtung Anbieter, die Leistung, saubere Datenstrukturen und sichere KI-Berechtigungen in einem einzigen Betriebsmodell kombinieren können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Integrationskomplexität mit Legacy-Systemen | -2.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Mangel an spezialisierten API- und Frontend-Entwicklungstalenten | -2.1% | Global | Mittelfristig (2–4 Jahre) |

| Erhöhte Gesamtbetriebskosten für individuelle Entwicklungen | -1.5% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Lücken bei Sicherheit, Daten-Governance und Compliance-Umsetzung | -1.2% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Integrationskomplexität mit Legacy-Systemen

Legacy-ERP-, Auftragsverwaltungs-, Produktinformations- und Kundendatensysteme wurden häufig nicht für die API-Interaktion entwickelt, sodass viele Headless-Projekte schwieriger zu implementieren sind, als sie in der anfänglichen Planung erschienen. Sobald Teams beginnen, Live-Workflows zu kartieren, tauchen Dateninkonsistenzen, undokumentierte Prozessabhängigkeiten und Versionskonflikte auf, die Projektzeitpläne verlängern und das Lieferrisiko erhöhen. Im Headless Commerce Platform Markt erleichtert dies die Einführung für Organisationen mit saubererer Architektur und erschwert sie für Unternehmen mit einer großen installierten Basis älterer Transaktionssysteme. Das Problem ist besonders gravierend in Fertigungs- und Vertriebsumgebungen, wo tief eingebettete Backend-Systeme nicht innerhalb eines einzigen Budgetzyklus ersetzt werden können, selbst wenn das Frontend eindeutig modernisiert werden muss. Integrationsreibung schwächt den langfristigen Fall für Headless-Architektur nicht, hält aber Bereitstellungszyklen lang und erhält die Nachfrage nach Beratung, Systemintegration und individuellem Support aufrecht.

Mangel an spezialisierten API- und Frontend-Entwicklungstalenten

Die Headless-Bereitstellung erfordert API-Design, Frontend-Framework-Kenntnisse, DevOps-Disziplin und Commerce-Prozesswissen innerhalb derselben Lieferumgebung, und diese Kombination ist in den meisten Märkten schwer zu besetzen. Die Herausforderung ist für kleinere Käufer ausgeprägter, weil eine schlechte Einstellungsentscheidung, eine verzögerte Agenturübergabe oder ein schwaches Integrationsdesign einen Großteil des Geschwindigkeitsvorteils zunichte machen kann, den die Headless-Migration liefern soll. Im Headless Commerce Platform Markt hält die Talentlücke das Implementierungsrisiko hoch, selbst wenn der Softwarezugang durch gebündelte Cloud-Angebote einfacher wird. Anbieter reagieren mit stärker geführten Tools und wiederverwendbaren Entwicklungspfaden, aber diese Maßnahmen hängen weiterhin von solider technischer Aufsicht ab und beseitigen nicht den Bedarf an erfahrenen Architekturentscheidungen. Das Ergebnis ist eine langsamere Ersteinführungskurve für einige Käufer und eine anhaltende Abhängigkeit von Spezialpartnern für die Bereitstellung produktionsreifer Storefronts und Integrationen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Die Dominanz der Software-Plattform verdeckt eine dienstleistungsgetriebene Wachstumsdynamik

Software hielt im Jahr 2025 einen Anteil von 72,41 % am Headless Commerce Platform Markt, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 23,84 % wachsen werden. Dieser Mix spiegelt die Stärke wiederkehrender Plattformabonnements bei API-nativen Anbietern wider, insbesondere bei Unternehmensbereitstellungen, bei denen die Commerce-Engine als strategisches System und nicht als einfaches Storefront-Tool behandelt wird. Es zeigt auch, dass Käufer die größten Budgets weiterhin für die Kernsoftwareschicht bereitstellen, bevor sie verfeinern, wie Bereitstellung, Orchestrierung und Optimierung darum herum funktionieren. Im Headless Commerce Platform Markt bleibt Software der größte Umsatzpool, weil sie die langfristige Beziehung zwischen Plattformanbietern und Händlern verankert.

Dienstleistungen wachsen schneller, weil Implementierungsberatung, Systemintegration, Anpassung und laufender verwalteter Support weit über den ersten Start hinaus andauern. Dieses Muster legt nahe, dass viele Projekte im Headless Commerce Platform Markt noch immer Architekturtransformationen und keine unkomplizierten Software-Installationen sind, und das hält externes Fachwissen eng an den Kaufzyklus gebunden. Die aktuelle Wachstumsrate zeigt auch, dass Kunden weiterhin für den Aufwand zahlen, der erforderlich ist, um Content-, Katalog-, Checkout-, Steuer- und Betriebssysteme in einer stabilen Arbeitsumgebung zu verbinden. Die Headless Commerce Platform Branche bleibt daher von einer dualen Umsatzstruktur geprägt, bei der Software die größte installierte Basis erfasst, während Dienstleistungen mit jedem neuen Bereitstellungs-, Migrations- und Verbesserungszyklus wachsen.

Nach Bereitstellungsmodus: Hybrid-Architekturen überbrücken Cloud-Ambitionen und Datensouveränität

Die Cloud-basierte Bereitstellung machte im Jahr 2025 68,19 % der Größe des Headless Commerce Platform Marktes aus, während die Hybrid-Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 22,63 % wachsen wird. Führende Anbieter haben ihre Angebote primär als verwaltete Cloud-Dienste aufgebaut, was erklärt, warum die Cloud-Bereitstellung den größten Anteil am aktuellen Umsatz ausmacht. Dieses Modell spricht Händler an, die eine schnellere Skalierung, reduzierten Infrastrukturmanagementaufwand und einfacheren Zugang zu häufigen Feature-Updates wünschen, ohne einen großen internen Hosting-Stack zu unterhalten. Gleichzeitig bleibt die On-Premise-Bereitstellung relevant, wo interne Kontrollen, etablierte IT-Richtlinien oder Legacy-Systemabhängigkeiten die Geschwindigkeitsvorteile eines vollständigen Cloud-Wechsels noch überwiegen.

Die Hybrid-Bereitstellung wächst schneller, weil viele Unternehmen Frontend-Flexibilität wünschen, ohne jedes Kernsystem und jeden sensiblen Datensatz in eine einzige externe Cloud-Umgebung zu verlagern. WEBSALE positioniert in Deutschland gehosteten, API-first Commerce rund um Datensouveränität, was zeigt, dass Hosting-Standort und Datenresidenz in Teilen Europas zu direkten Kauffaktoren geworden sind. Im Headless Commerce Platform Markt eignet sich die Hybrid-Architektur für Organisationen, die die Vorteile composable Storefronts nutzen möchten, während sie ausgewählte Prozesse in der Nähe bestehender interner Systeme halten. Das macht Hybrid weniger zu einem vorübergehenden Kompromiss und mehr zu einem dauerhaften Betriebsmodell für multinationale Einzelhändler, regulierte Sektoren und Unternehmen, die einen mehrstufigen Modernisierungsplan durchlaufen.

Nach Unternehmensgröße: Großunternehmen verankern den Umsatz, während die KMU-Einführung den adressierbaren Markt neu gestaltet

Großunternehmen hielten im Jahr 2025 einen Anteil von 61,34 % am Markt, während KMU bis 2031 voraussichtlich mit einer CAGR von 24,17 % wachsen werden. Die frühe Einführung begünstigte größere Organisationen, weil sie über das Budget, die technische Tiefe und die interne Integrationskapazität verfügten, die für komplexe Headless-Migrationsprogramme erforderlich sind. Dieser First-Mover-Vorteil prägt weiterhin die aktuelle Umsatzkonzentration, insbesondere dort, wo Einzelhändler und Hersteller mehrschichtige Commerce-, Content-, Auftrags- und Kundensysteme über mehrere Regionen und Kanäle hinweg betreiben. VTEX berichtete von 3.100 aktiven Online-Shops in 44 Ländern, die 2.200 B2C- und B2B-Kunden zum 31. Dezember 2025 bedienen, was den bereits auf führenden Headless-Plattformen operierenden Maßstab demonstriert.

KMU wachsen schneller, weil Bereitstellungs-Tools, verwaltetes Hosting und composable Starter-Muster den Zeit- und Aufwandsaufwand für den Start moderner Storefronts senken. Im Headless Commerce Platform Markt steigen kleinere Marken nicht über leichtere Versionen der Unternehmenstransformation ein, sondern über stärker gebündelte, stärker geführte und weniger entwicklungsintensive Bereitstellungspfade. Dies erweitert die adressierbare Basis über Unternehmen hinaus, die lange Migrationszyklen und große Architekturteams finanzieren können – eine wichtige Verschiebung für das weitere Wachstum der Kategorie. Es verändert auch die Anbieterstrategie, da Erfolg zunehmend davon abhängt, die Implementierungsreibung zu reduzieren und gleichzeitig die Flexibilität zu erhalten, die Headless für größere Käufer attraktiv gemacht hat.

Nach Anwendung: Einzel- und E-Commerce führt, aber Direct-to-Consumer-Commerce ist der strukturelle Wachstumsmotor

Einzel- und E-Commerce machte im Jahr 2025 34,82 % der Größe des Headless Commerce Platform Marktes aus, während Direct-to-Consumer-Commerce bis 2031 voraussichtlich mit einer CAGR von 26,43 % wachsen wird. Einzelhandel bleibt die größte Anwendung, weil Multi-Channel-Händler große Kataloge, saisonale Nachfrageschwankungen und häufige Merchandising-Änderungen verwalten, die die Grenzen monolithischer Systeme aufzeigen. Direct-to-Consumer expandiert schneller, weil Marken eine stärkere Kontrolle über Kundendaten, Präsentation und Margenerfassung außerhalb von Marktplatz-Intermediären wünschen. Im Headless Commerce Platform Markt bleibt die Nachfrage eng mit der breiteren Bewegung hin zu eigenen digitalen Kanälen und direkteren Marken-Kunden-Beziehungen verbunden.

B2B-Commerce, Marktplatz-Commerce und andere Anwendungen machten zusammen 65,18 % des Marktes im Jahr 2025 aus, was darauf hindeutet, dass die Einführung bereits weit über die Modernisierung von Verbraucher-Storefronts hinausgegangen ist. Beschaffungsportale, markenspezifische Bestellabläufe und Marktplatzoperationen profitieren alle von einem einheitlichen Backend, das verschiedene Kaufprozesse bedienen kann, ohne die Kernlogik für jeden Anwendungsfall neu aufzubauen. Marktplatzaktivitäten sind besonders wichtig, weil sie ein einziges Produkt- und Bestandssystem erfordern, das gleichzeitig eigene Storefronts, Drittanbieter-Verkaufspunkte und Social-Commerce-Endpunkte unterstützt. Diese Breite der Anwendung hält den Headless Commerce Platform Markt auf Orchestrierung, Erweiterbarkeit und kanalspezifische Flexibilität ausgerichtet, anstatt nur auf die Website-Präsentation.

Geografische Analyse

Nordamerika machte im Jahr 2025 36,71 % des Headless Commerce Platform Marktanteils aus. Die Region führt, weil sie technologieorientierte Einzelhändler, ein reifes SaaS-Ökosystem und eine frühe Bereitschaft von Unternehmen kombiniert, API-first Commerce-Modernisierung zu finanzieren. Die Präsenz von Anbietern stärkt diese Position ebenfalls, da mehrere führende Plattformentwickler starke kommerzielle Präsenzen in den Vereinigten Staaten aufgebaut haben, bevor sie global expandierten. Diese Konzentration von Plattform-Expertise unterstützt Partner-Ökosysteme, Implementierungstalente und Unternehmensvertriebskapazitäten in der Region. Kanada und Mexiko bleiben kleiner als die Vereinigten Staaten, gewinnen aber weiterhin an Relevanz im grenzüberschreitenden Commerce und in regionalen digitalen Expansionsprogrammen.

Europa ist der zweitgrößte regionale Markt, wobei Deutschland, das Vereinigte Königreich und Frankreich als die wichtigsten Nachfragezentren hervorstechen. Spryker hat sein Angebot rund um komplexe B2B-Katalog-, Aftermarket- und Marktplatz-Anwendungsfälle aufgebaut, und sein Produktupdate 2025 fügte eine einheitliche KI-Schicht mit stärkeren B2B-Fähigkeiten hinzu. WEBSALE hebt auch in Deutschland gehosteten, API-first Commerce hervor, der Datensouveränitätsbedürfnisse adressiert, was zeigt, dass regulatorische und Hosting-Anforderungen Kaufentscheidungen in Teilen der Region weiterhin prägen. Südamerika zeigt eine bedeutende Einführung durch Brasilien, während Argentinien und der Rest Südamerikas frühere Chancen bleiben, da die Durchdringung des digitalen Commerce weiter zunimmt.

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 25,92 % wachsen und ist damit das am schnellsten wachsende regionale Segment im Headless Commerce Platform Markt. Das Wachstum wird durch die Expansion des digitalen Commerce in China, Indien, Südostasien und Japan unterstützt, wo Marken Frontends benötigen, die sich schnell über Geräte, Kanäle und Inhaltsformate hinweg ändern können. Die Region profitiert auch von einem Leapfrog-Muster, da viele Einzelhändler moderne Commerce-Stacks aufbauen, ohne die gleiche Tiefe an Legacy-Plattformverpflichtungen wie in einigen westlichen Märkten. Das verkürzt den Weg von digitalen Expansionsplänen zur tatsächlichen Headless-Bereitstellung, insbesondere für Mobile-first- und Content-Commerce-intensive Modelle. Der Nahe Osten und Afrika bleiben in Bezug auf den aktuellen Umsatz kleiner, doch Saudi-Arabien und die Vereinigten Arabischen Emirate bauen stärkere Multi-Channel-Einzelhandelskapazitäten auf, während Nigeria und Südafrika eine schrittweise, aber wachsende Einführungsbasis verankern.

Wettbewerbslandschaft

Der Headless Commerce Platform Markt bleibt mäßig fragmentiert, wobei eine kleine Spitzengruppe API-nativer Anbieter einen überproportionalen Einfluss auf Unternehmenskäufe ausübt, während eine längere Reihe von Composable-Spezialisten, Open-Source-Plattformen und regionalen Anbietern um den Rest des Feldes konkurriert. commercetools, VTEX und BigCommerce bilden das deutlichste Spitzencluster, weil sie etablierte Kundenstämme, Ökosystem-Reichweite und sichtbare Produkt-Roadmaps kombinieren, die mit KI-geführten Commerce-Operationen verbunden sind. commercetools stärkte diese Position im Juni 2026, als es Autonomous Commerce einführte und Sphere vorstellte, wobei KI-Agenten als aktive Teilnehmer bei Preisgestaltung, Bestandsverwaltung, Kampagnenmanagement und Personalisierung positioniert wurden. VTEX trat auch mit bedeutendem Maßstab in das Jahr 2026 ein und berichtete von 3.100 aktiven Online-Shops in 44 Ländern für 2.200 B2C- und B2B-Kunden zum Ende des Jahres 2025. Diese Positionen sind wichtig, weil Unternehmenskäufer im Headless Commerce Platform Markt zunehmend Anbieter wünschen, die sowohl Kanalflexibilität als auch große operative Präsenzen unterstützen können.

Spryker und Elastic Path konkurrieren aus spezialisierten Positionen, wo komplexe Kataloge, käuferspezifische Preisgestaltung, Beschaffungsworkflows und umfangreiche Composability-Anforderungen wichtiger sind als Massenhandels-Maßstab. Sprykers Summer-2025-Produktveröffentlichung stärkte B2B-Funktionen und fügte eine einheitliche KI-Schicht hinzu, was seine Stellung in industriellen und Aftermarket-Commerce-Umgebungen unterstützt. Elastic Path erweiterte seine intelligente Commerce-Plattform im November 2025 mit nativer erweiterter Suche, Content-Management und gehosteten Frontend-Diensten, wodurch der Drittanbieteraufwand für einen vollständigen Stack reduziert wurde. Zuvor, im April 2025, startete Elastic Path eine KI-fähige B2B-Commerce-Lösung, die für das Model Context Protocol optimiert ist, und erweiterte seine Plattform in Richtung Abonnementverwaltung, regelbasierter Aktionen und KI-unterstützter B2B-Workflows. Diese Schritte zeigen, dass der Wettbewerb im Headless Commerce Platform Markt von einfacher entkoppelter Bereitstellung hin zu breiteren KI-fähigen Composable-Stacks verlagert, die mehr der Betriebsumgebung unterstützen können.

Das Feld lässt weiterhin Raum für Open-Source-Einsteiger, Frontend-Kompositions-Tools und entwicklergeführte Alternativen, um den Mid-Market und den Innovationsrand der Kategorie unter Druck zu setzen. VTEXs Übernahme von Weni im Jahr 2025 erweiterte seine Plattform um KI-gestützte Kundenerlebnisse und konversationelle Servicefähigkeiten, was signalisiert, dass Anbieter über die Storefront-Infrastruktur hinaus in angrenzende Betriebsschichten vordringen. Diese Richtung legt nahe, dass zukünftige Vorteile ebenso sehr von Datenkontrolle, Partner-Ökosystem-Tiefe und sicheren KI-Berechtigungen abhängen werden wie von der Storefront-Geschwindigkeit allein. Der Headless Commerce Platform Markt bleibt daher wettbewerbsintensiv, aber die Führung wird zunehmend davon bestimmt, welche Anbieter die Implementierungsreibung reduzieren und gleichzeitig die Plattform in KI-geführte Commerce-Workflows erweitern können.

Headless Commerce Platform Branche – Marktführer

commercetools GmbH

BigCommerce Holdings, Inc.

VTEX

Spryker Systems GmbH

Elastic Path Software Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: commercetools führte Autonomous Commerce ein und stellte die Sphere-Plattform am 9. Juni 2026 vor, wobei KI-Agenten als aktive Echtzeit-Teilnehmer an Commerce-Operationen definiert wurden, einschließlich dynamischer Preisgestaltung, Bestandsnachbestellung, Kampagnenmanagement und Personalisierung. Sphere unterstützt über 100 Milliarden USD annualisierten GMV bei einer durchschnittlichen Antwortzeit von unter 60 Millisekunden und bietet das Headless, API-first-Fundament für den Einsatz von KI-Agenten in Unternehmen in großem Maßstab.

- Dezember 2025: Elastic Path veröffentlichte am 9. Dezember 2025 KI-optimierte Product Experience Manager-Datenfeeds in allgemeiner Verfügbarkeit und ermöglichte es Händlern, strukturierte Produkte, Preisbücher, Bundles und Aktionen für KI-Antwort-Engines einschließlich ChatGPT und Perplexity für agentische und konversationelle Commerce-Kanäle bereitzustellen.

- November 2025: Elastic Path erweiterte seine intelligente Commerce-Plattform am 12. November 2025 um native erweiterte Suche, Content-Management und gehostete Frontend-Dienste. Die Ergänzungen reduzierten Drittanbieterabhängigkeiten, die für einen vollständigen Headless Commerce Stack erforderlich sind, und integrierten KI in die gesamte Commerce-Schicht in Übereinstimmung mit Elastic Paths Vision der Intelligent Commerce-Plattform.

- April 2025: Elastic Path startete am 24. April 2025 die erste KI-fähige B2B-Commerce-Lösung, die für das Model Context Protocol optimiert ist, und führte einen KI-Produkt-Chatbot, Abonnementverwaltung, regelbasierte Aktionen und Vertriebsmitarbeiter-Tools ein. Die MCP-Unterstützung ermöglicht es KI-Agenten, effizient mit komplexen B2B-Kaufworkflows zu interagieren, einschließlich Abonnements und digitaler Produktberechtigungen.

Globaler Headless Commerce Platform Markt – Berichtsumfang

Der Headless Commerce Platform Markt bezieht sich auf das Ökosystem von Softwarelösungen und zugehörigen Dienstleistungen, die die Entkopplung der Frontend-Präsentationsschicht (dem „Head”) von der Backend-E-Commerce-Funktionalität (dem „Body”) ermöglichen, wie z. B. Produktinformationsmanagement, Warenkorb und Checkout-Prozesse. Durch die Nutzung von APIs zur Kommunikation zwischen diesen beiden Schichten ermöglichen Headless Commerce Plattformen Unternehmen, hochgradig angepasste, schnelle und nahtlose Einkaufserlebnisse über mehrere digitale Touchpoints hinweg bereitzustellen, einschließlich Web, mobile Anwendungen, soziale Medien, IoT-Geräte und stationäre Kioske, ohne durch die Einschränkungen eines traditionellen monolithischen Backends beschränkt zu sein. Der Markt umfasst Cloud-basierte, On-Premise- und Hybrid-Bereitstellungsmodelle und bedient Organisationen von Großunternehmen bis hin zu kleinen und mittelständischen Unternehmen. Diese Plattformen werden in verschiedenen Anwendungen wie B2B-Commerce, Direct-to-Consumer (D2C)-Einzelhandel und Marktplatz-Commerce eingesetzt, um die Agilität bereitzustellen, die erforderlich ist, um sich schnell an sich verändernde Verbrauchererwartungen anzupassen, neue Technologien zu integrieren und digitale Commerce-Operationen effizient zu skalieren.

Der Headless Commerce Platform Marktbericht ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungsmodus (Cloud-basiert, On-Premise und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittelständische Unternehmen), Anwendung (Einzel- und E-Commerce, B2B-Commerce, Direct-to-Consumer-Commerce, Marktplatz-Commerce und weitere) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premise |

| Hybrid |

| Großunternehmen |

| Kleine und mittelständische Unternehmen |

| Einzel- und E-Commerce |

| B2B-Commerce |

| Direct-to-Consumer-Commerce |

| Marktplatz-Commerce |

| Weitere Anwendungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | Cloud-basiert | ||

| On-Premise | |||

| Hybrid | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittelständische Unternehmen | |||

| Nach Anwendung | Einzel- und E-Commerce | ||

| B2B-Commerce | |||

| Direct-to-Consumer-Commerce | |||

| Marktplatz-Commerce | |||

| Weitere Anwendungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Headless Commerce Platform Markt im Jahr 2026?

Der Headless Commerce Platform Markt beläuft sich im Jahr 2026 auf 2,41 Milliarden USD und wird bis 2031 voraussichtlich 6,17 Milliarden USD bei einer CAGR von 20,69 % erreichen.

Welches Bereitstellungsmodell wächst bis 2031 am schnellsten?

Die Hybrid-Bereitstellung ist der am schnellsten wachsende Modus mit einer prognostizierten CAGR von 22,63 %, obwohl die Cloud-basierte Bereitstellung im Jahr 2025 den größten Anteil von 68,19 % hielt.

Warum führen Großunternehmen weiterhin die Ausgaben für Headless Commerce Plattformen an?

Großunternehmen hielten im Jahr 2025 einen Anteil von 61,34 %, weil sie frühere Anwender waren und über die Budgets, die technische Tiefe und die Integrationskapazität verfügten, die für komplexe Migrationen erforderlich sind.

Welcher Anwendungsbereich expandiert am schnellsten?

Direct-to-Consumer-Commerce wächst am schnellsten mit einer CAGR von 26,43 %, während Einzel- und E-Commerce mit einem Anteil von 34,82 % im Jahr 2025 die größte Anwendung blieb.

Welche Region führt beim Umsatz und welche wächst am schnellsten?

Nordamerika führte im Jahr 2025 mit einem Anteil von 36,71 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 25,92 % verzeichnen wird.

Wie konkurrieren führende Anbieter im Jahr 2026?

Anbieter konkurrieren durch KI-fähiges Plattformdesign, breitere Composable-Stacks und Tools, die die Bereitstellungsreibung senken. commercetools, VTEX, Spryker und Elastic Path erweitern alle ihre Angebote über die Storefront-Bereitstellung hinaus in KI-geführte Betriebsworkflows.

Seite zuletzt aktualisiert am: