HBM Wafer-on-Wafer (WoW) Hybrid-Bonding-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.51 Milliarden US-Dollar |

| Marktgröße (2031) | 2.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 32.21% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

HBM Wafer-on-Wafer (WoW) Hybrid-Bonding-Marktanalyse von Mordor Intelligence

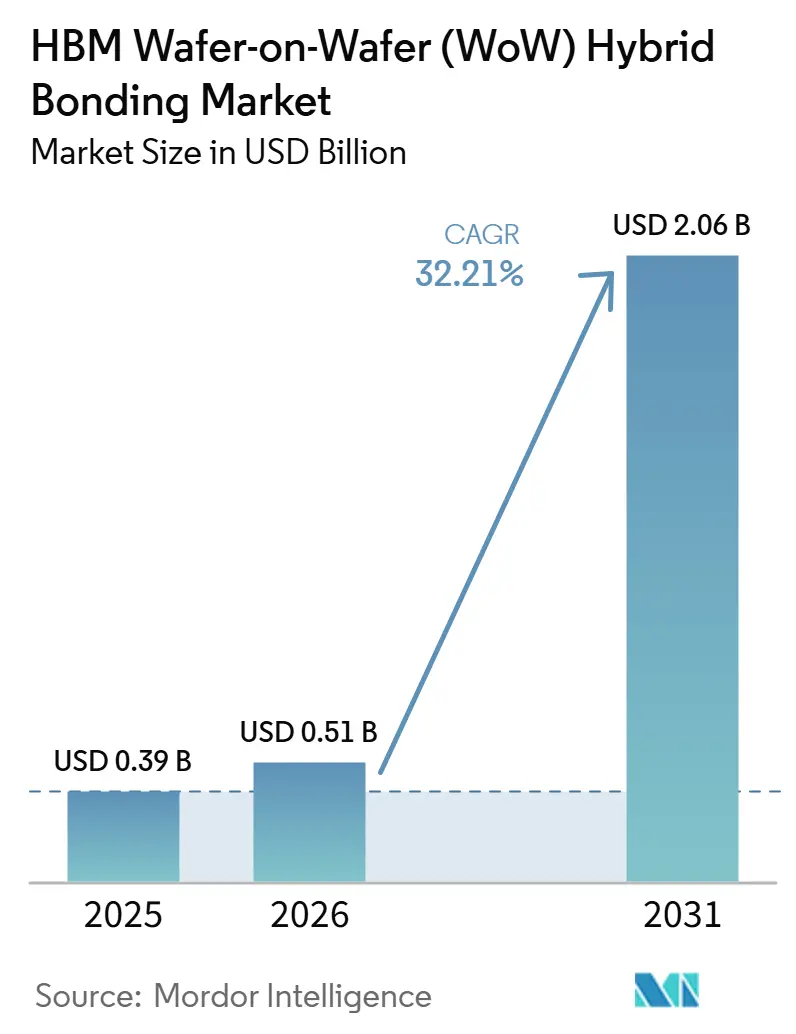

Die Größe des HBM Wafer-on-Wafer (WoW) Hybrid-Bonding-Marktes belief sich 2025 auf 0,39 Milliarden USD und wird voraussichtlich bis 2031 auf 2,06 Milliarden USD anwachsen, mit einer CAGR von 32,21 % über den Zeitraum 2026–2031. Die Nachfrage steigt, weil KI-Beschleunigerprogramme eine wesentlich dichtere vertikale Verbindungsstruktur benötigen, als herkömmliche Micro-Bump-Gehäusung bieten kann. Roadmaps von TSMC, Samsung und SK hynix treiben die Technologie in Richtung feinerer Pitches, höherer Schichtzahlen und breiterer Nutzung in der Logik- und Speicherintegration, wodurch die Geräteanforderungen an mehrere Produktgenerationen gebunden bleiben. Der Übergang zu einem Sub-10-Mikrometer-Pitch verlagert die Beschaffung auch hin zu Bondern, Messtechnikwerkzeugen, Reinigungssystemen und Oberflächenvorbereitungsplattformen, die engere Prozessfenster unterstützen können. Asien-Pazifik bleibt das Fertigungszentrum, da Speicherproduktion, Foundry-Kapazität und Geräteentwicklung dort konzentriert sind, während Nordamerika durch inländische Investitionen in fortschrittliche Gehäusung an Dynamik gewinnt. Das Wachstum wird stark bleiben, aber die Akzeptanz wird weiterhin Kunden bevorzugen, die hohe Werkzeugkosten, lange Qualifizierungszyklen und schwierige Anforderungen an die Ausbeute-Kontrolle bewältigen können.

Wichtigste Erkenntnisse des Berichts

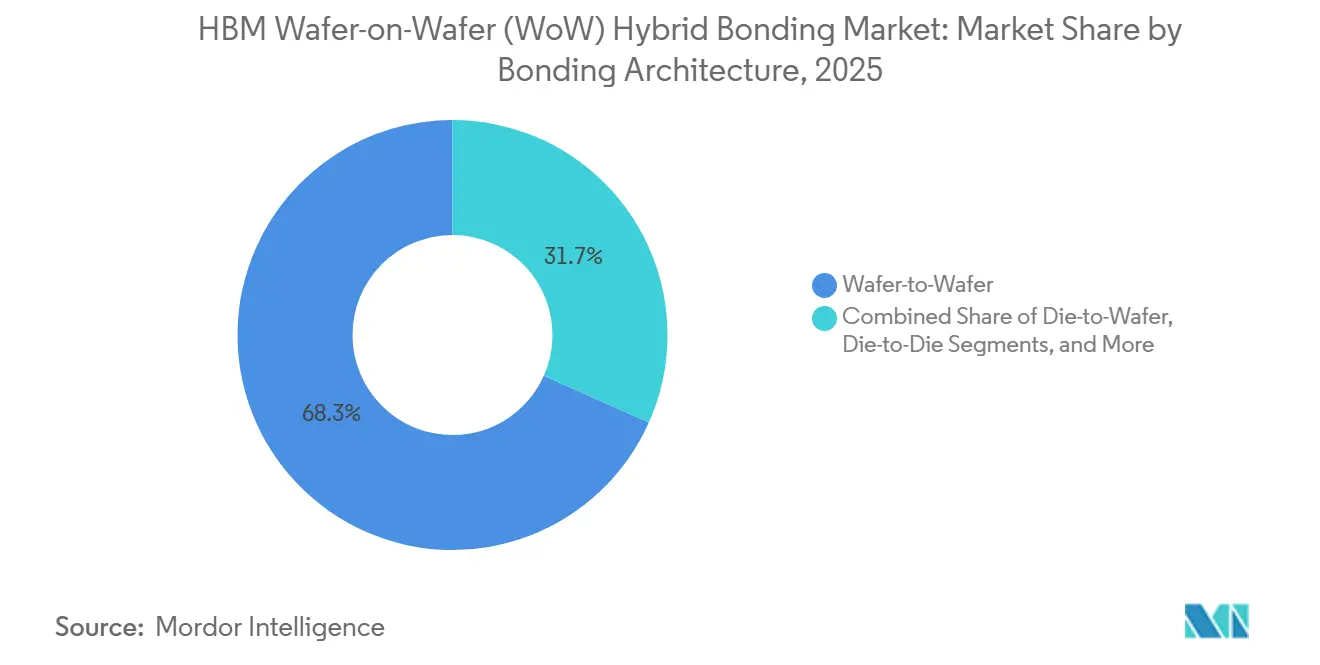

- Nach Bonding-Architektur hielt Wafer-zu-Wafer im Jahr 2025 einen Anteil von 68,32 % am HBM Wafer-on-Wafer (WoW) Hybrid-Bonding-Markt, während Die-zu-Wafer bis 2031 voraussichtlich mit einer CAGR von 32,68 % wachsen wird.

- Nach Bonding-Typ erfasste Kupfer-zu-Kupfer-Bonding im Jahr 2025 einen Anteil von 55,06 %, während Oxid-zu-Oxid- und Metall-Oxid-Hybrid-Bonding bis 2031 voraussichtlich mit einer CAGR von 32,61 % wachsen werden.

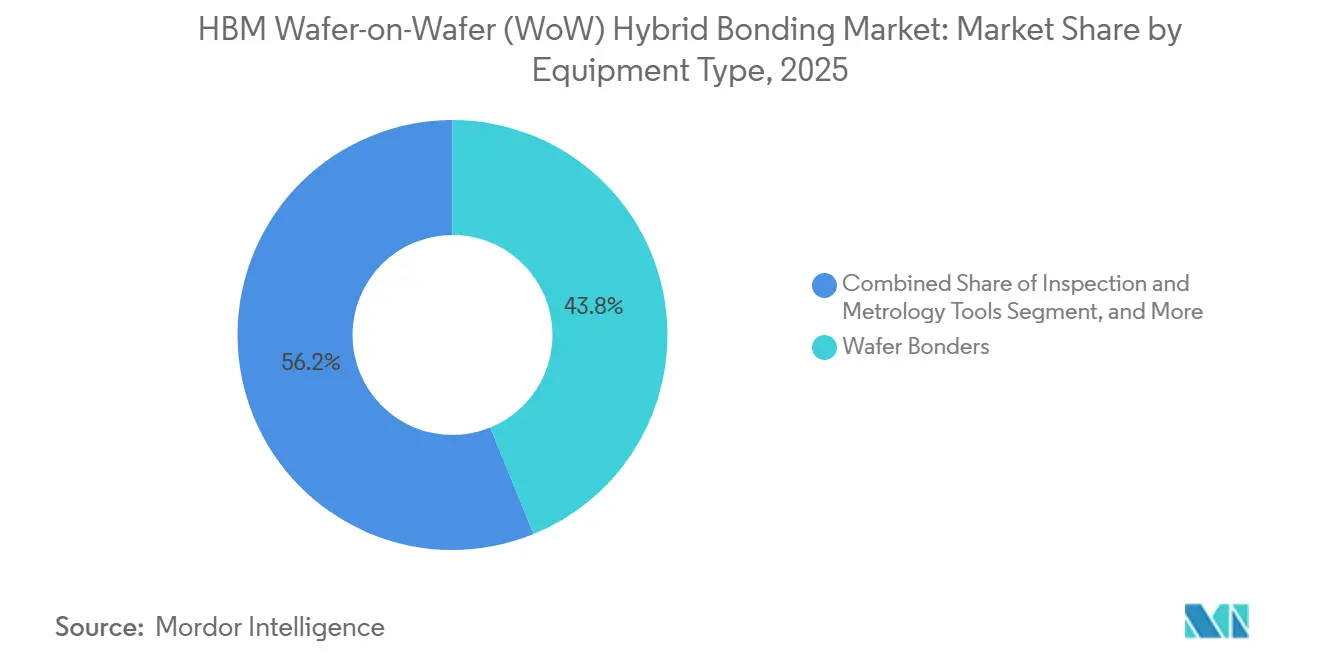

- Nach Gerätetyp entfielen auf Wafer-Bonder im Jahr 2025 43,84 % des Anteils am HBM Wafer-on-Wafer (WoW) Hybrid-Bonding-Markt, während Inspektions- und Messtechnikwerkzeuge bis 2031 voraussichtlich mit einer CAGR von 32,83 % wachsen werden.

- Nach Integrationsebene hielt 3D-Integration im Jahr 2025 einen Anteil von 62,48 %, während Chiplet-Integration bis 2031 voraussichtlich mit einer CAGR von 32,58 % wachsen wird.

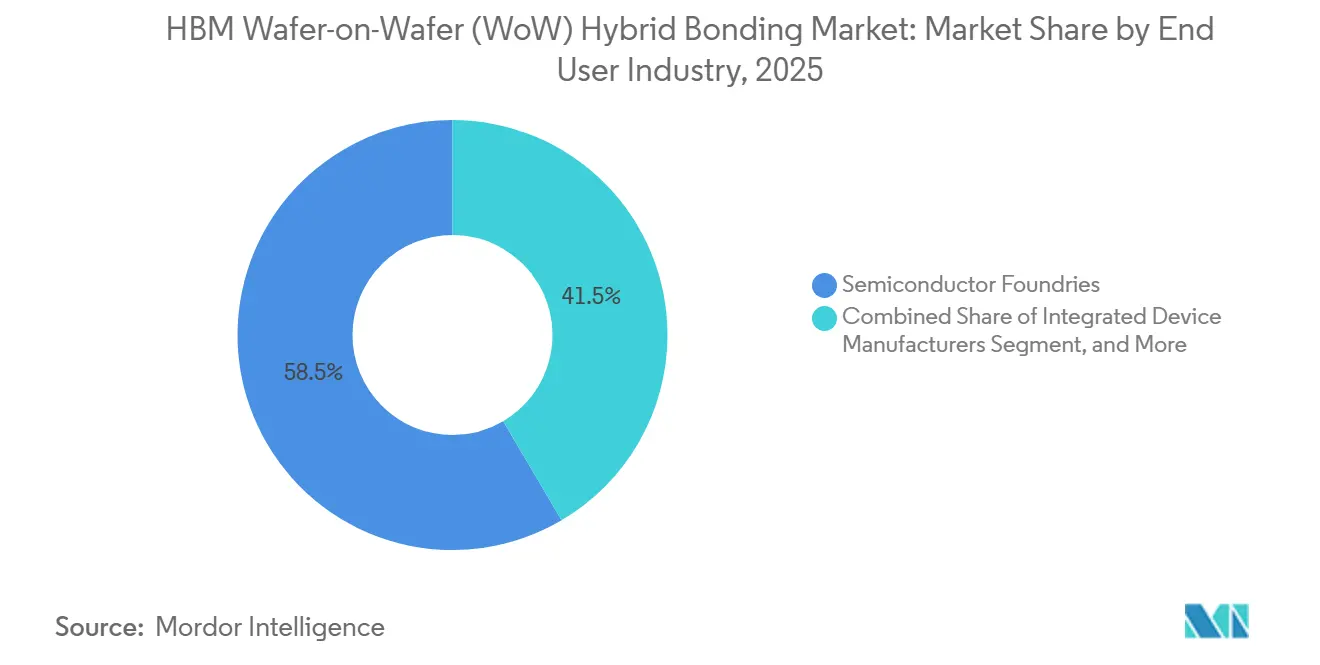

- Nach Endverbraucherbranche entfielen auf Halbleiterfoundries im Jahr 2025 58,47 % des Anteils am HBM Wafer-on-Wafer (WoW) Hybrid-Bonding-Markt, während OSATs bis 2031 voraussichtlich mit einer CAGR von 32,87 % wachsen werden.

- Nach Anwendung führte Speicher und Storage im Jahr 2025 mit einem Anteil von 47,19 %, während Computing und Logik bis 2031 voraussichtlich mit einer CAGR von 33,08 % wachsen werden.

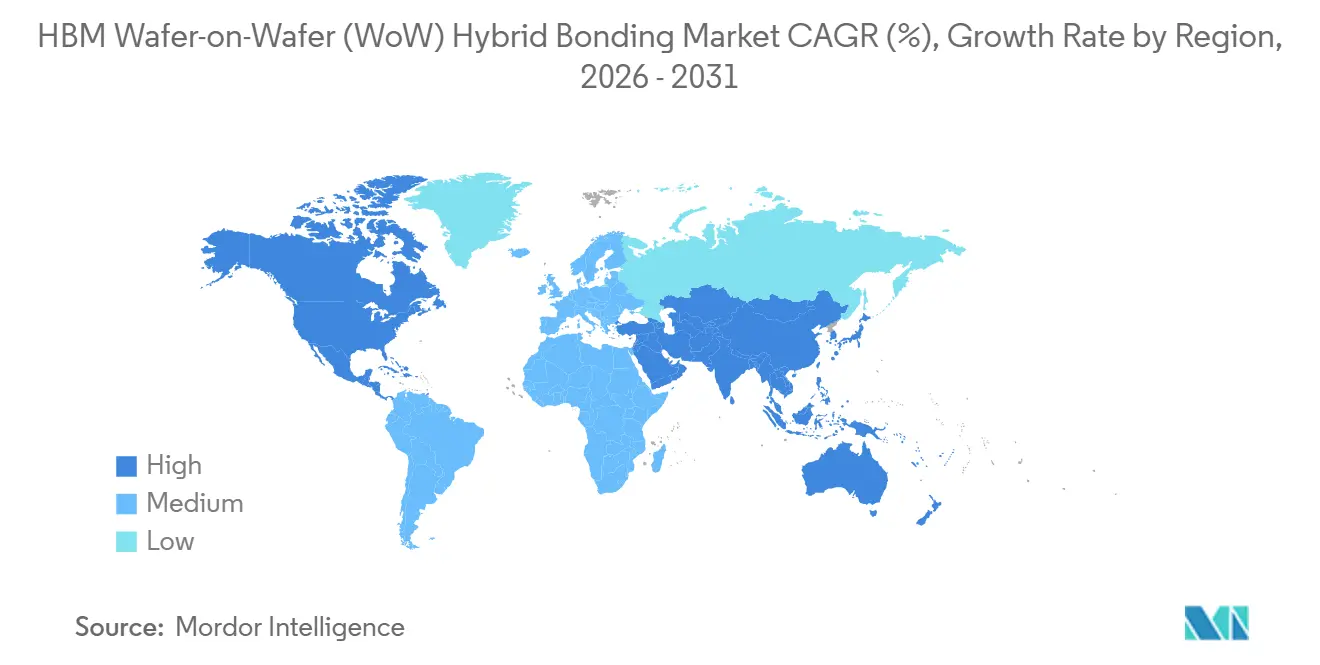

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 83,61 % des Marktanteils am HBM Wafer-on-Wafer (WoW) Hybrid-Bonding-Markt, während Nordamerika bis 2031 voraussichtlich mit einer CAGR von 33,02 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale HBM Wafer-on-Wafer (WoW) Hybrid-Bonding-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende HBM-Schichtzahlen in KI-Beschleunigern | +8.2% | Global, mit der höchsten Intensität in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Co-Packaged Logik- und Speicherintegration | +6.8% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Migration zu Sub-10-Mikrometer-Verbindungspitch | +5.6% | Global | Mittelfristig (2–4 Jahre) |

| Einführung von Front-End-Wafer-Level-Prozesskontrolle | +3.9% | Asien-Pazifik und Nordamerika führend | Kurzfristig (≤ 2 Jahre) |

| Pilotlinien-Risikoreduzierung für Chiplet-basierte HBM-Architekturen | +2.8% | Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Photonik- und Sensor-Co-Integration | +1.8% | Nordamerika und Europa, mit früher Dynamik in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende HBM-Schichtzahlen in KI-Beschleunigern

KI-Beschleuniger-Roadmaps treiben die Anzahl der Speicherschichten in die Höhe und machen die vertikale Verbindungsdichte zu einem zentralen Wachstumstreiber für den HBM Wafer-on-Wafer (WoW) Hybrid-Bonding-Markt. SK hynix stellte auf der CES 2026 ein 16-schichtiges HBM4-Gerät mit 48 GB Kapazität und einer Bandbreite von über 2 TB pro Sekunde vor, und das Unternehmen zielte auf eine Massenproduktion im dritten Quartal 2026 ab. Samsung gab HBM4-Betriebsgeschwindigkeiten von 11,7 Gb/s bekannt, indem es seinen 1c-DRAM-Prozess mit Hybrid-Kupfer-Bonding kombinierte, was deutlich über dem JEDEC-Basiswert von 8 Gb/s lag. Eine von Fachleuten begutachtete Übersicht in Electronics ergab, dass Hybrid-Bonding die Gesamtstapelhöhe in einer 8-schichtigen HBM-Struktur um mehr als 15 % reduzierte und den vertikalen Wärmetransfer verbesserte, indem Unterfüllung durch direkte Kupferverbindungen ersetzt wurde. Da die Schichtzahlen 12 Lagen überschreiten, werden thermomechanische Spannungen und Gehäusehöhe mit Micro-Bumps allein schwieriger zu handhaben, sodass der HBM Wafer-on-Wafer (WoW) Hybrid-Bonding-Markt eng mit KI-Speicherprogrammen der nächsten Generation verbunden bleibt.

Co-Packaged Logik- und Speicherintegration

Die Co-Integration von Logik und Speicher in einem einzigen gebondeten Stapel erweitert die Rolle des HBM Wafer-on-Wafer (WoW) Hybrid-Bonding-Marktes über das reine Speicherstapeln hinaus. HKUST-Forschungen zeigten, dass Wafer-on-Wafer-gestapelte Beschleuniger Inferenz bis zu 7,17-mal schneller lieferten als eine NVIDIA A100-Basislinie, während Chiplet-basierte Designs die wiederkehrenden Entwicklungskosten um 38,09 % im Vergleich zu monolithischen Alternativen reduzierten. TSMC erklärte, dass seine SoIC-X-Plattform in AMDs zweiter Generation 3D V-Cache bei 9 µm Pitch eingesetzt wurde und eine 10-fache Bandbreite im Vergleich zu herkömmlicher Gehäusung lieferte. Applied Materials erklärte, dass seine Kinex-Plattform mit Besi bereits in der Massenproduktion bei TSMC für benutzerdefinierte KI-ASICs von Broadcom ist, und das nächste System zielt auf eine Genauigkeit von 50 nm oder besser bei höherem Durchsatz ab. Diese Kombination aus Leistungs- und Kostenvorteilen bedeutet, dass der HBM Wafer-on-Wafer (WoW) Hybrid-Bonding-Markt die Nachfrage auch dann aufrechterhalten kann, wenn reine HBM-Bestellzyklen schwanken.

Migration zu Sub-10-Mikrometer-Verbindungspitch

Die Pitch-Skalierung unter 10 µm schafft einen direkten Technologievorteil für den HBM Wafer-on-Wafer (WoW) Hybrid-Bonding-Markt, da Micro-Bump-Ansätze diese Dichtebereiche nicht erreichen können. Tokyo Electron demonstrierte Hybrid-Bonding mit 140 nm Pitch und einer Ausrichtungsgenauigkeit über den gesamten Wafer von unter 57 nm Fehlausrichtung, was zeigt, dass die Geräte-Roadmap weit über aktuelle Produktionsknoten hinausgeht. TSMC bestätigte auf seinem Technologie-Symposium 2026 in Nordamerika, dass seine SoIC-Roadmap von heute 6 µm Pitch bis 2029 auf 4,5 µm zusteuert. Jeder Schritt in der Pitch-Reduzierung erzwingt Änderungen bei CMP, Plasmaaktivierung, dielektrischer Abscheidung und Overlay-Messtechnik, sodass die Geräteerneuerungsnachfrage nicht nur vom Wafervolumenwachstum abhängt. Dieser wiederkehrende Reinvestitionszyklus stärkt die langfristige Nachfragesichtbarkeit für den HBM Wafer-on-Wafer (WoW) Hybrid-Bonding-Markt.

Einführung von Front-End-Wafer-Level-Prozesskontrolle

Der HBM Wafer-on-Wafer (WoW) Hybrid-Bonding-Markt wird zunehmend durch Front-End-artige Prozesskontrolle geprägt, nicht nur durch den Bonding-Schritt selbst. Onto Innovation beschrieb photoakustische Laser-Ultraschall-Inspektionsmethoden, die Hohlräume von bis zu 1 µm an Hybrid-Bonding-Grenzflächen ohne destruktive Analyse erkennen können, was entscheidend ist, wenn Wafer vor dem endgültigen Stapelabschluss einen hohen Wert tragen. EV Group brachte im September 2025 den EVG40 D2W als erste dedizierte Die-zu-Wafer-Overlay-Messtechnikplattform auf den Markt, mit 100 % Die-Overlay-Messung auf 300-mm-Wafern und einem Durchsatz von bis zu 15-mal dem seines Vorgängers.[1]EV Group, "EV Group erzielt Durchbruch bei der Hybrid-Bonding-Overlay-Kontrolle für die Chiplet-Integration," evgroup.com Da HBM-Generationen engere elektrische und Leistungsziele anstreben, haben Foundries und Speicherhersteller weniger Spielraum, um Variationen an der Bonding-Grenzfläche zu absorbieren, was die Priorität von In-Line-Messtechnik, Reinigung und Rückkopplungsschleifen erhöht. Diese Verschiebung verändert die Beschaffungsmuster im HBM Wafer-on-Wafer (WoW) Hybrid-Bonding-Markt von Einzelwerkzeugentscheidungen hin zu eng verbundenen Prozessketten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalintensität von Hybrid-Bonding-Werkzeugen | -4.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Ausbeute-Empfindlichkeit gegenüber Partikel- und Oberflächendefekten | -3.9% | Global | Mittelfristig (2–4 Jahre) |

| Begrenzte Basis qualifizierter Lieferanten für Ultrapräzisions-Bonding | -3.1% | Global | Mittelfristig (2–4 Jahre) |

| Thermomechanische Spannungsrisiken in ultradünnen gestapelten Dies | -2.1% | Asien-Pazifik als Kern, global für fortschrittliche Logik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalintensität von Hybrid-Bonding-Werkzeugen

Die Kapitalintensität bleibt eine echte Bremse für den HBM Wafer-on-Wafer (WoW) Hybrid-Bonding-Markt, da qualifizierte Produktionslinien mehr als einen einzelnen Bonderkauf erfordern. Applied Materials positionierte Hybrid-Bonding als eine Prozesskette, die Abscheidung, CMP und Prozesskontrolle umfasst, was darauf hindeutet, dass die Linienqualifizierung mehrere Kategorien hochwertiger Geräte erfordert. Die XBC300 Gen2-Plattform von SUSS MicroTec kombiniert Wafer-zu-Wafer-, kollektive Die-zu-Wafer- und sequenzielle Die-zu-Wafer-Fähigkeit in einem System, aber diese Modularität liegt immer noch innerhalb eines umfassenderen Kapitalprogramms und nicht an einem kostengünstigen Einstiegspunkt. Kunden benötigen auch Reinigungs-, Aktivierungs-, Messtechnik- und Glühunterstützung rund um den Bonder, was die Mindestausgaben erhöht, die erforderlich sind, bevor kommerzielle Ausbeuten erzielt werden können. Dies hält die Akzeptanz auf die am stärksten kapitalisierten Foundries, Speicherhersteller und fortschrittlichen Gehäusungsbetreiber im HBM Wafer-on-Wafer (WoW) Hybrid-Bonding-Markt konzentriert.

Ausbeute-Empfindlichkeit gegenüber Partikel- und Oberflächendefekten

Die Ausbeute-Empfindlichkeit bleibt ein strukturelles Hemmnis für den HBM Wafer-on-Wafer (WoW) Hybrid-Bonding-Markt, da ein einzelner Defekt die Bondbildung bei feinem Pitch blockieren kann. IEEE-Forschungen zu Cu-Cu-Hybrid-Bonding hoben Feuchtigkeitsadsorption, poröse Bondschichten und Kupferkriechen als schwierige Produktionsausfallmodi während des Intervalls zwischen Aktivierung und Bonding hervor. Lam Research erklärte, dass nanokristallines Kupfer niedrigtemperaturiges Bonding durch Beschleunigung der Kupferkorndiffusion unterstützen kann, was einen Teil der thermischen Budget- und Warteschlangenzeit-Herausforderung angeht, aber die Oberflächenempfindlichkeit nicht beseitigt. Onto Innovation stellte fest, dass mit dem Übergang der Kunden zu einem Pitch von 5–6 µm Wafer-Ebenheit, CMP-Gleichmäßigkeit und Oxidreinigung zunehmend kritischer werden. Das bedeutet, dass das Ausbeute-Lernen weiterhin die Werkzeugauswahl und den Hochlaufzeitplan im HBM Wafer-on-Wafer (WoW) Hybrid-Bonding-Markt prägen wird, selbst wenn die Endnachfrage stark bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bonding-Architektur: Wafer-zu-Wafer dominiert, während Die-zu-Wafer beschleunigt

Wafer-zu-Wafer hielt im Jahr 2025 68,32 % des Marktanteils am HBM Wafer-on-Wafer (WoW) Hybrid-Bonding-Markt und spiegelt damit seine starke Produktionsbilanz und seinen höheren Durchsatz in etablierten Halbleiteranwendungen wider. Die Architektur blieb der größere Teil des HBM Wafer-on-Wafer (WoW) Hybrid-Bonding-Marktes, da sie einen gesamten Wafer in Sekunden bonden kann, anstatt einzelne Dies über viel längere Zykluszeiten zu platzieren. Ihre Position wurde auch durch den bewährten Einsatz in 3D-NAND, CMOS-Bildsensoren und DRAM gestützt, wodurch das Akzeptanzrisiko für Kunden, die einen wiederholbaren Fertigungsweg suchen, reduziert wurde. Im Mai 2026 demonstrierten imec und EV Group eine Cu-Pad-Overlay-Genauigkeit von weniger als 40 nm über einen vollständigen 300-mm-Wafer bei einem Pitch von 200 nm auf dem GEMINI FB-System, was zeigt, dass Wafer-zu-Wafer-Bonding in wesentlich anspruchsvollere Logikstapelarbeiten übergehen kann.

Die-zu-Wafer wird bis 2031 voraussichtlich mit einer CAGR von 32,68 % wachsen, da Chiplet- und HBM-Designs oft eine selektive Platzierung anstelle einer vollständigen Wafer-Paarung benötigen. Der Ansatz ist besonders relevant, wenn Die-Größen unterschiedlich sind, wenn der Umgang mit bekannten guten Dies wichtig ist oder wenn das Ausbeute-Management das vollständige Wafer-Bonding ineffizient macht. CEA-Leti demonstrierte auf der ECTC 2026 funktionales Die-zu-Wafer-Hybrid-Bonding bei einem Pitch von 1 µm und beseitigte damit einen wichtigen technischen Engpass für hochdichte heterogene KI-Hardware. Die-zu-Die-Bonding blieb ein kleinerer und selektiverer Teil des HBM Wafer-on-Wafer (WoW) Hybrid-Bonding-Marktes, da seine Wirtschaftlichkeit am besten in Integrationsfällen mit begrenzter Ausbeute funktioniert, bei denen die Einzeldie-Abstimmung gerechtfertigt ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bonding-Typ: Kupfer-zu-Kupfer führt, während neuartige Grenzflächen an Bedeutung gewinnen

Kupfer-zu-Kupfer-Bonding erfasste im Jahr 2025 55,06 % des Marktanteils und ist damit der Referenzprozess im HBM Wafer-on-Wafer (WoW) Hybrid-Bonding-Markt für führende Speicher- und Logikanwendungen. Eine IEEE-Forschungsübersicht über Implementierungen bei Sony, Samsung, TSMC, SK hynix und Tokyo Electron bestätigte, dass direktes Cu-Cu-Bonding Pitches unter 10 µm unterstützt und dabei eine stärkere thermische und elektrische Leistung als Bump-basierte Alternativen bietet. Dieser Leistungsvorteil ist bei HBM und gestapelter Logik wichtig, da sowohl die Verbindungsdichte als auch der Wärmetransfer mit zunehmender Schichtzahl schwieriger zu handhaben werden. Kupfer-zu-Pad- und Metall-zu-Pad-Wege dienen weiterhin als Übergangsmöglichkeiten für Kunden, die von herkömmlichem Flip-Chip zu fortschrittlicheren Bonding-Abläufen wechseln.

Oxid-zu-Oxid- und Metall-Oxid-Hybrid-Bonding wird bis 2031 voraussichtlich mit einer CAGR von 32,61 % wachsen, was das steigende Interesse an Photonik- und Sensorintegration widerspiegelt, wo dielektrische Kompatibilität unerlässlich ist. TSMCs SoIC-X verwendet ein optimiertes SiCN-Dielektrikum mit Cu-Pads, und imecs 200-nm-Pitch-Demonstration verwendete ebenfalls SiCN mit einem optimierten CMP-Ablauf, was zeigt, dass dielektrisches Engineering bereits Teil der produktionsreifen Skalierung ist. Dies hält die Entwicklung des Bonding-Typs eng mit Oberflächenvorbereitung, CMP-Gleichmäßigkeit und Overlay-Kontrolle verbunden, anstatt nur mit der Bondbildung. Da mehr heterogene Geräte in den HBM Wafer-on-Wafer (WoW) Hybrid-Bonding-Markt eintreten, wird die Lücke zwischen einer einfachen Kupfergrenzfläche und einem vollständigen Materialstapel weiter schrumpfen.

Nach Gerätetyp: Wafer-Bonder führen beim Umsatz, während Inspektionswerkzeuge am schnellsten wachsen

Wafer-Bonder machten im Jahr 2025 43,84 % des Umsatzes aus und sind damit die größte einzelne Gerätekategorie im HBM Wafer-on-Wafer (WoW) Hybrid-Bonding-Markt. EV Groups GEMINI FB gilt weithin als Produktionssystem für Hybrid- und Fusionsbonding, während SUSS MicroTecs XBS300 und XBC300 Gen2 einen Weg bieten, der Wafer-zu-Wafer- und Die-zu-Wafer-Prozessabläufe umfasst. Ihr Umsatzvorsprung spiegelt die Tatsache wider, dass der Bonder das zentrale Kapitalinvestitionsgut und der sichtbare Anker jeder qualifizierten Hybrid-Bonding-Linie bleibt. Oberflächenvorbereitungswerkzeuge rangieren hinter Bondern, da Plasmaaktivierung, CMP und Nassreinigung die Vorband-Oberflächenqualität und die endgültige Ausbeute direkt beeinflussen.

Inspektions- und Messtechnikwerkzeuge werden bis 2031 voraussichtlich mit einer CAGR von 32,83 % wachsen, was sie zum am schnellsten wachsenden Gerätesegment im HBM Wafer-on-Wafer (WoW) Hybrid-Bonding-Markt macht. Applied Materials hob die Echtzeit-Wafer-Zustandsüberwachung in seinem Opta Quad Advanced Packaging CMP-Werkzeug hervor, was zeigt, wie Prozesskontrolle in der gesamten Werkzeugkette eingebettet wird, anstatt nachträglich behandelt zu werden. Onto Innovation brachte im März 2026 den Dragonfly G5 auf den Markt, mit einer Defektempfindlichkeit bis zu 150 nm, einem Durchsatz von bis zu 5-mal dem der Vorgängergeneration, und ein führender HBM-Hersteller wählte ihn als Referenzwerkzeug für den HBM4-Ausbeute-Hochlauf. Dieses Muster zeigt, dass der HBM Wafer-on-Wafer (WoW) Hybrid-Bonding-Markt von der Prozessentwicklung in die ausbeute-optimierte Volumenproduktion übergeht, bei der die Inspektionsintensität mit jedem neuen Pitch-Knoten steigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Integrationsebene: 3D-Integration verankert den Umsatz, während Chiplet-Formate skalieren

3D-Integration machte im Jahr 2025 62,48 % des Marktanteils aus und blieb die größte Integrationsebene im HBM Wafer-on-Wafer (WoW) Hybrid-Bonding-Markt, da Face-to-Face-Die-Stapeln bereits kommerziellen Anklang in Bildsensoren, 3D-NAND und frühen DRAM-Anwendungsfällen gefunden hatte. AMDs zweite Generation 3D V-Cache stapelt 7-nm-SRAM auf 5-nm-Logik bei einem Pitch von 9 µm unter Verwendung von TSMCs SoIC-Technologie und dient als praktischer Beweis für eine breitere 3D-Akzeptanz. Dieses Beispiel ist wichtig, weil es zeigt, dass Hybrid-Bonding bereits kommerzielle Leistungsgewinne unterstützt, anstatt auf Pilotarbeiten beschränkt zu bleiben. Das 2,5D-Segment expandiert weiter, da Interposer-Größen zunehmen und fortschrittliche Gehäusungsschemata wie CoWoS und SoIC-P mehrere Prozessschritte erfordern, die auf Hybrid-Bonding-kompatible Vorbereitung und Messtechnik angewiesen sind.

Chiplet-Integration wird bis 2031 voraussichtlich mit einer CAGR von 32,58 % wachsen, was sie zum am schnellsten wachsenden Integrationsformat im HBM Wafer-on-Wafer (WoW) Hybrid-Bonding-Markt macht. HKUST stellte fest, dass Chiplet-basierte 3D-Beschleuniger-Designs die wiederkehrenden Entwicklungskosten um 38,09 % im Vergleich zu monolithischen Alternativen reduzierten und damit ihre wirtschaftliche Attraktivität über Hyperscaler-Kunden hinaus erweiterten. Diese Kostenlogik ist relevant für Compute-, Netzwerk- und Automobilprogramme, bei denen vollständige monolithische Advanced-Node-Designs teuer bleiben. Da das Chip-Design zunehmend disaggregiert wird, werden Chiplet-Formate weiterhin neue Geräteanforderungen in den HBM Wafer-on-Wafer (WoW) Hybrid-Bonding-Markt ziehen.

Nach Endverbraucherbranche: Foundries verankern den Umsatz, während OSATs am schnellsten hochlaufen

Halbleiterfoundries hielten im Jahr 2025 58,47 % des Endverbraucherumsatzes, was TSMCs zentrale Rolle im kommerziellen Wafer-on-Wafer-Hybrid-Bonding über die SoIC-Plattform widerspiegelte. Ihr Anteil blieb hoch, weil Foundries tiefe Prozessintegration, Kundenkonzentration und die Bilanz kombinieren, die für lange Qualifizierungszyklen im HBM Wafer-on-Wafer (WoW) Hybrid-Bonding-Markt erforderlich ist. Samsung baut auch interne Hybrid-Bonding-Fähigkeiten durch sein eigenes Geräte-Ökosystem auf, was zeigt, dass führende Speicherhersteller eine engere Kontrolle über die WoW-Prozessentwicklung für HBM4E und spätere Knoten anstreben. Integrierte Gerätehersteller bleiben bedeutsam, da Intels Foveros Direct direktes Kupfer-Bonding bei 10 µm Pitch verwendet und CHIPS-Act-Finanzierung paketierungsbezogene Investitionen an mehreren US-Standorten unterstützt.

OSATs werden bis 2031 voraussichtlich mit einer CAGR von 32,87 % wachsen und sind damit das am schnellsten wachsende Endverbrauchersegment im HBM Wafer-on-Wafer (WoW) Hybrid-Bonding-Markt. Ihre Expansion ist an einen strukturellen Wandel gebunden, bei dem Foundry-Kunden Front-End-artige Prozessschritte in fortschrittliche Gehäusungsumgebungen verlagern. Hanwha Semitech lieferte im April 2026 seinen SHB2 Nano-Cluster mit Plasmaaktivierungs-, Reinigungs- und Bonding-Modulen an SK hynix und demonstrierte damit die Art von integrierten, schlüsselfertigen Geräten, die OSAT-artige Betriebe für die Qualifizierung benötigen werden. Die verbleibende Endverbraucherbasis aus Forschungsinstituten und internen F&E-Linien bleibt umsatzmäßig klein, ist aber weiterhin wichtig, da Pilotlinien oft zukünftige Referenzwerkzeugentscheidungen im HBM Wafer-on-Wafer (WoW) Hybrid-Bonding-Markt prägen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Speicher und Storage führt, während Computing und Logik überholt

Speicher und Storage machten im Jahr 2025 47,19 % des Anwendungsumsatzes aus und blieben damit im Mittelpunkt des HBM Wafer-on-Wafer (WoW) Hybrid-Bonding-Marktes. Dieser Vorsprung kam vom HBM-Wafer-Stapeln, dem wichtigsten kommerziellen Anwendungsfall für die hier behandelten Prozesse und Geräte. Samsung berichtete, dass Hybrid-Kupfer-Bonding den thermischen Widerstand um 22,8 % reduzierte und die Gesamtstapelhöhe um mehr als 15 % im Vergleich zu Micro-Bump-HBM verringerte, was erklärt, warum thermische und Formfaktorgewinne in diesem Segment so wichtig sind. SK hynix bestätigte auch Fortschritte bei der Entwicklung von Hybrid-gebondeten HBM-Stapeln, was die Ansicht unterstützt, dass Speicherhersteller stetig von der Qualifizierung zur breiteren Bereitstellung übergehen.

Computing und Logik werden bis 2031 voraussichtlich mit einer CAGR von 33,08 % wachsen, was sie zur am schnellsten wachsenden Anwendung im HBM Wafer-on-Wafer (WoW) Hybrid-Bonding-Markt macht. Die ISSCC 2026 präsentierte einen Hybrid-gebondeten 56-Kern-DNN-Prozessor mit 2,5 Tb/s/mm² 3D-Netzwerk-auf-Chip-Bandbreite und einer Leistungsdichte von 12,1 TOPS/mm², was das Ausmaß der durch dichte vertikale Integration erreichbaren Rechengewinne demonstriert. SEMI identifizierte Co-Packaged Optics und heterogene Chiplet-Integration als aufkommende Bereiche der fortschrittlichen Gehäusung, die die zukünftige Nachfrage nach Hybrid-Bonding über photonisch-elektronische Kombinationen im HBM Wafer-on-Wafer (WoW) Hybrid-Bonding-Markt unterstützen.[2]SEMI, "Status der Hochleistungsgehäusung (2,5D und 3D) und Co-Packaged Optics," semi.org Sensorik und Schnittstelle, Konnektivität und Kommunikation sowie Photonik und optische Verbindungen blieben 2025 kleiner, stellen aber dennoch langfristige Chancen dar, da Co-Packaged-Optics-Programme ab 2026 in eine breitere Bereitstellung eintreten.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 83,61 % und ist damit das klare Zentrum des HBM Wafer-on-Wafer (WoW) Hybrid-Bonding-Marktes. Die Region führt, weil Südkorea Samsung Electronics und SK hynix beherbergt, Taiwan TSMCs SoIC-Plattform hostet und Japan eine wichtige Basis für Geräteentwicklung und Materialversorgung bleibt.[3]TSMC, "TSMC SoIC," 3dfabric.tsmc.com Diese Konzentration hält den HBM Wafer-on-Wafer (WoW) Hybrid-Bonding-Markt eng an eine kompakte Gruppe von Speicherherstellern, Foundries und Geräteanbietern gebunden, die bereits auf Advanced-Node-Ebene operieren. Tokyo Electron kündigte im Oktober 2025 eine Investition von 330 Millionen USD an, um ein neues Entwicklungszentrum für fortschrittliche Gehäusungsgeräte in Kyushu zu bauen, zum durchschnittlichen Wechselkurs von 2025 als Eingabe verwendet. China baut auch inländische Alternativen bei bonding-bezogenen Geräten auf, was widerspiegelt, wie Exportkontrollen die Lieferkette umgestalten und die Entwicklung lokaler Fähigkeiten fördern.

Nordamerika wird bis 2031 voraussichtlich eine CAGR von 33,02 % verzeichnen, und die Größe des HBM Wafer-on-Wafer (WoW) Hybrid-Bonding-Marktes wird daher schneller wachsen als in jeder anderen Region. Der Haupttreiber ist die durch den CHIPS Act geförderte Investition in fortschrittliche Gehäusung und inländische Halbleiterfertigung. Intel schloss eine CHIPS-Act-Finanzierungszusage von 7,86 Milliarden USD ab, um Standorte in Arizona, New Mexico, Ohio und Oregon zu unterstützen, einschließlich Programme, die mit Foveros Direct Hybrid-Bonding verbunden sind. TSMCs Arizona-Expansion unterstützt auch den regionalen Fall, da KI-Kunden zunehmend fortschrittliche Gehäusungskapazitäten innerhalb einer inländischen Lieferkette wünschen. Europa bleibt kleiner im Anteil, ist aber strategisch relevant durch imec in Belgien, SUSS MicroTec in Deutschland, Besi in den Niederlanden und CEA-Leti in Frankreich.

Südamerika sowie der Nahe Osten und Afrika hielten im Jahr 2025 nur eine vernachlässigbare Position, da ihnen die führende Halbleiterfertigungsinfrastruktur für diese Geräteklasse fehlt. Ihre Rolle im HBM Wafer-on-Wafer (WoW) Hybrid-Bonding-Markt wird eher auf Service-Abdeckung und Vertriebsunterstützung beschränkt bleiben als auf primäre Produktion oder Forschungsaktivitäten. Das bedeutet, dass innerhalb des Zeitraums 2026–2031 keine nennenswerte Investitionsnachfrage aus diesen Regionen erwartet wird.

Wettbewerbslandschaft

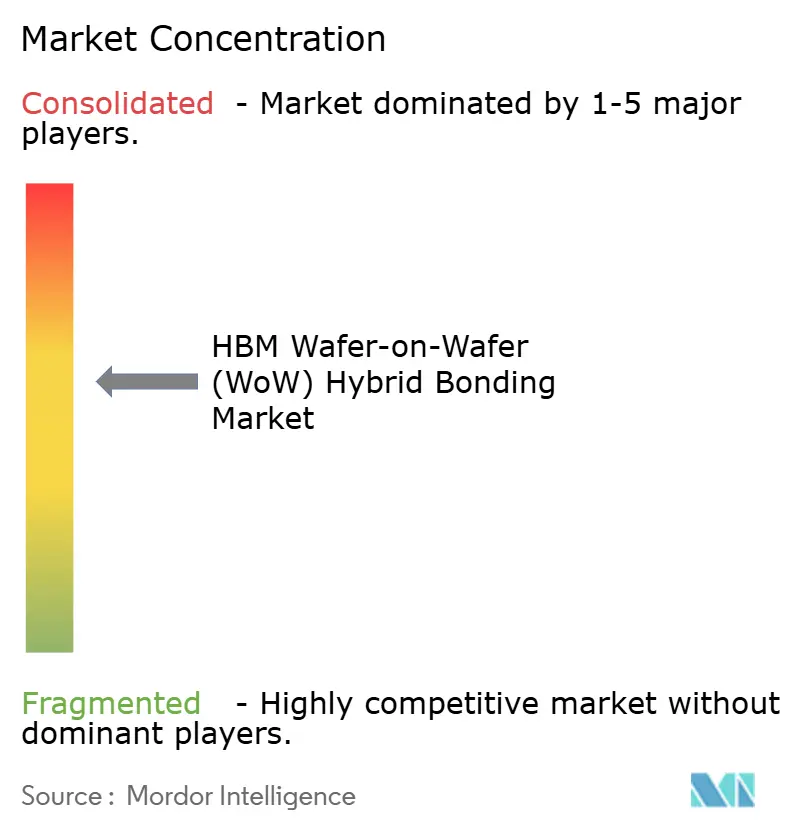

Der HBM Wafer-on-Wafer (WoW) Hybrid-Bonding-Markt ist auf der Ebene der Wafer-Bonder mäßig konzentriert, wobei EV Group und SUSS MicroTec führende Lieferanten von Wafer-zu-Wafer-Systemen sind, während die Applied Materials und Besi Kinex-Plattformen Die-zu-Wafer-Konfigurationen bei wichtigen Speicher- und Foundry-Kunden anführen. Diese Struktur bedeutet, dass die Wettbewerbskontrolle am stärksten innerhalb spezifischer Werkzeugkategorien ist, anstatt über den gesamten Gerätestapel. Applied Materials stärkte diese Position im April 2025, indem es einen 9%igen Eigenkapitalanteil an Besi erwarb und die Kinex-Co-Entwicklungsvereinbarung verlängerte, was Front-End-Prozessfähigkeiten enger mit fortschrittlicher Die-Platzierung und Bonding-Präzision verband. Dieser Schritt ist wichtig, weil Kunden zunehmend eine integrierte Prozessbeziehung anstelle eines unverbundenen Satzes von Werkzeugen verschiedener Anbieter wünschen. Der HBM Wafer-on-Wafer (WoW) Hybrid-Bonding-Markt belohnt daher Lieferanten, die einen vollständigen Qualifizierungsablauf verankern können, anstatt nur einen Prozessschritt.

Tokyo Electron positioniert sich als breiterer Prozesspartner, indem es seine bestehenden Reinigungs- und CMP-Stärken mit Hybrid-Bonding-, Ausrichtungs- und Messtechnikentwicklung kombiniert. Das Unternehmen demonstrierte Hybrid-Bonding mit 140 nm Pitch und weniger als 57 nm Fehlausrichtung, zusammen mit Patentaktivitäten bei In-situ-Bondausbreitungsmessung und Overlay-Registrierung, was einen Versuch signalisiert, mehr des ausbeute-kritischen Workflows zu kontrollieren. Bei Inspektion und Messtechnik verschärft sich der Wettbewerb um Referenzwerkzeugpositionen, da Kunden sich auf HBM4-Hochläufe vorbereiten. Onto Innovation stärkte seine Stellung mit dem Dragonfly G5 und verwandten KI-basierten Analysen, während KLA weiterhin CIRCL-AP innerhalb der Advanced-Packaging-Inspektion und -Messtechnik positioniert. Diese Schritte zeigen, dass softwaregestütztes Ausbeute-Lernen zu einer Wettbewerbsebene im HBM Wafer-on-Wafer (WoW) Hybrid-Bonding-Markt wird, nicht nur zu einem Hardware-Zusatz.

Weißraum-Chancen verbleiben bei der automatisierten Defektklassifizierung und bei cluster-integriertem Glühen, das die Warteschlangenzeit-Empfindlichkeit zwischen Aktivierung und finalem Bonding reduzieren kann. SUSS MicroTec hat seine Position durch den Aufbau eines umfassenderen End-to-End-Hybrid-Bonding-Portfolios erweitert, einschließlich Die-zu-Wafer-Fähigkeit und dedizierter Oberflächenvorbereitungscluster.[4]SUSS MicroTec, "SUSS präsentiert die XBC300 Gen2 D2W-Plattform," suss.com EV Group treibt derweil die Overlay-Leistung und Produktionsreife durch seine GEMINI- und EVG40-Plattformen voran, was ihm hilft, eine starke Stellung im Wafer-Level-Bonding zu verteidigen. Regionale Herausforderer in Korea und China könnten den Druck im Laufe der Zeit erhöhen, aber der aktuelle HBM Wafer-on-Wafer (WoW) Hybrid-Bonding-Markt begünstigt weiterhin Lieferanten mit etablierter Prozesskredibilität, Kundenqualifizierungshistorie und der Fähigkeit, Präzision im Volumen zu skalieren.

HBM Wafer-on-Wafer (WoW) Hybrid-Bonding-Branchenführer

-

EV Group

-

Applied Materials, Inc.

-

SUSS MicroTec SE

-

BE Semiconductor Industries N.V.

-

ASMPT Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Applied Materials stellte eine Reihe von Halbleiterfertigungssystemen für HBM-, Chiplet- und Hybrid-Bonding-Anwendungen vor, darunter das Opta Quad Advanced Packaging CMP-Werkzeug mit Echtzeit-Wafer-Zustandsüberwachung für verbesserte Intra-Wafer-Gleichmäßigkeit und Gesamtdickenvariationskontrolle sowie das VeritySEM 7AP Elektronenstrahl-Prozesskontrollsystem für Messungen auf dicken, verworfenen Substraten und gemischten HBM-Stapeln aus verschiedenen Materialien.

- Juni 2026: SUSS MicroTec SE-Aktien wurden erstmals in den MDAX-Index aufgenommen, was die wachsende Marktkapitalisierung des Unternehmens auf der Grundlage seines erweiterten Hybrid-Bonding-Produktportfolios und der wachsenden Kundenpipeline über 5–10 Evaluierungsengagements widerspiegelt.

- Mai 2026: Imec und EV Group demonstrierten Wafer-zu-Wafer-Hybrid-Bonding bei einem Cu-Verbindungspitch von 200 nm mit einem Post-Bond-Cu-Pad-Overlay von unter 40 nm über einen vollständigen 300-mm-Wafer, präsentiert auf der IEEE Electronic Components and Technology Conference 2026. Der Prozess verwendete SiCN-Dielektrikum und einen optimierten CMP-Schritt auf EV Groups GEMINI FB-System und etablierte eine Technologiebasis für Logik-zu-Logik-Stapeln im Rahmen von imecs CMOS 2.0-Paradigma.

- Mai 2026: CEA-Leti demonstrierte ein funktionales Die-zu-Wafer-Hybrid-Bonding-Testfahrzeug bei einem Pitch von 1 µm, präsentiert auf der ECTC 2026, unter Verwendung von Through-Oxide Via (TOV) und hochdichter Through-Silicon Via (HD TSV)-Integration. Dieser Fortschritt beseitigt einen wichtigen Engpass für heterogene KI-Hardware, bei der die Bandbreite pro Flächeneinheit über das hinaus zunehmen muss, was aktuelle Pitch-Konfigurationen von 5–10 µm leisten können.

Globaler HBM Wafer-on-Wafer (WoW) Hybrid-Bonding-Markt Berichtsumfang

Der HBM Wafer-on-Wafer (WoW) Hybrid-Bonding-Markt umfasst die Entwicklung, Produktion und Einführung von Wafer-on-Wafer-Hybrid-Bonding-Technologien, die in Hochbandbreitenspeicher (HBM)-Anwendungen eingesetzt werden. Der Marktumfang umfasst Bonding-Geräte, Materialien, Prozesstechnologien und verwandte Integrationslösungen, die von Halbleiterherstellern, Foundries, ausgelagerten Halbleitermontage- und Testanbietern sowie Speichergeräteherstellern verwendet werden, um hochdichte Verbindungen, verbesserte Leistung und fortschrittliche Gehäusung für HBM-Geräte zu ermöglichen.

Der HBM Wafer-on-Wafer (WoW) Hybrid-Bonding-Marktbericht ist segmentiert nach Bonding-Architektur (Wafer-zu-Wafer, Die-zu-Wafer und Die-zu-Die), Bonding-Typ (Kupfer-zu-Kupfer, Kupfer-zu-Pad und Metall-zu-Pad sowie Oxid-zu-Oxid- und Metall-Oxid-Hybrid-Bonding), Gerätetyp (Wafer-Bonder, Oberflächenvorbereitungswerkzeuge, Inspektions- und Messtechnikwerkzeuge sowie Reinigungs- und CMP-Systeme), Integrationsebene (2,5D-Integration, 3D-Integration und Chiplet-Integration), Endverbraucherbranche (Halbleiterfoundries, OSATs, Integrierte Gerätehersteller und andere Endverbraucherbranchen), Anwendung (Speicher und Storage, Computing und Logik, Sensorik und Schnittstelle, Konnektivität und Kommunikation sowie Photonik und optische Verbindungen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Wafer-zu-Wafer |

| Die-zu-Wafer |

| Die-zu-Die |

| Kupfer-zu-Kupfer |

| Kupfer-zu-Pad und Metall-zu-Pad |

| Oxid-zu-Oxid- und Metall-Oxid-Hybrid-Bonding |

| Wafer-Bonder |

| Oberflächenvorbereitungswerkzeuge |

| Inspektions- und Messtechnikwerkzeuge |

| Reinigungs- und CMP-Systeme |

| 2,5D-Integration |

| 3D-Integration |

| Chiplet-Integration |

| Halbleiterfoundries |

| OSATs |

| Integrierte Gerätehersteller |

| Andere Endverbraucherbranchen |

| Speicher und Storage |

| Computing und Logik |

| Sensorik und Schnittstelle |

| Konnektivität und Kommunikation |

| Photonik und optische Verbindungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Taiwan | |

| Indien | |

| Übriges Asien-Pazifik | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Bonding-Architektur | Wafer-zu-Wafer | |

| Die-zu-Wafer | ||

| Die-zu-Die | ||

| Nach Bonding-Typ | Kupfer-zu-Kupfer | |

| Kupfer-zu-Pad und Metall-zu-Pad | ||

| Oxid-zu-Oxid- und Metall-Oxid-Hybrid-Bonding | ||

| Nach Gerätetyp | Wafer-Bonder | |

| Oberflächenvorbereitungswerkzeuge | ||

| Inspektions- und Messtechnikwerkzeuge | ||

| Reinigungs- und CMP-Systeme | ||

| Nach Integrationsebene | 2,5D-Integration | |

| 3D-Integration | ||

| Chiplet-Integration | ||

| Nach Endverbraucherbranche | Halbleiterfoundries | |

| OSATs | ||

| Integrierte Gerätehersteller | ||

| Andere Endverbraucherbranchen | ||

| Nach Anwendung | Speicher und Storage | |

| Computing und Logik | ||

| Sensorik und Schnittstelle | ||

| Konnektivität und Kommunikation | ||

| Photonik und optische Verbindungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Taiwan | ||

| Indien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des HBM Wafer-on-Wafer (WoW) Hybrid-Bonding-Bereichs?

Er belief sich 2025 auf 0,39 Milliarden USD und wird voraussichtlich bis 2031 auf 2,06 Milliarden USD anwachsen, mit einer CAGR von 32,21 % über den Zeitraum 2026–2031.

Was treibt die Einführung von Wafer-on-Wafer-Hybrid-Bonding in HBM-Anwendungen an?

Der Haupttreiber ist der Übergang zu höheren HBM-Schichtzahlen für KI-Beschleuniger, bei denen feinerer Pitch, geringerer thermischer Widerstand und reduzierte Stapelhöhe mehr zählen als bei älteren Micro-Bump-Ansätzen.

Welche Region führt bei der Umsatzgenerierung in diesem Bereich?

Asien-Pazifik führte im Jahr 2025 mit einem Anteil von 83,61 %, da es die wichtigsten HBM-Speicherlieferanten, TSMCs SoIC-Plattform und eine starke Basis für fortschrittliche Gehäusungsgeräte vereint.

Welche Anwendung wächst nach Speicher und Storage am schnellsten?

Computing und Logik ist die am schnellsten wachsende Anwendung mit einer prognostizierten CAGR von 33,08 % bis 2031, angetrieben durch 3D-Cache, KI-Inferenzchips und dichtes Logikstapeln.

Warum gewinnen Inspektions- und Messtechnikwerkzeuge an Bedeutung?

Da der Pitch sich auf 5–6 µm und darunter zubewegt, wird die Ausbeute sehr empfindlich gegenüber Partikeln, Wafer-Ebenheit, CMP-Gleichmäßigkeit und Oxidreinigung, was die Nachfrage nach In-Line-Defekterkennung und Overlay-Kontrolle erhöht.

Welche Endverbrauchergruppe expandiert am schnellsten?

OSATs werden bis 2031 voraussichtlich mit einer CAGR von 32,87 % wachsen, da fortschrittliche Gehäusungskunden mehr Front-End-artige Hybrid-Bonding-Schritte in ausgelagerte Gehäusungsumgebungen verlagern.

Seite zuletzt aktualisiert am: