HBM-Durchkontaktierungstechnologie (TSV) und Ausrüstungsmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

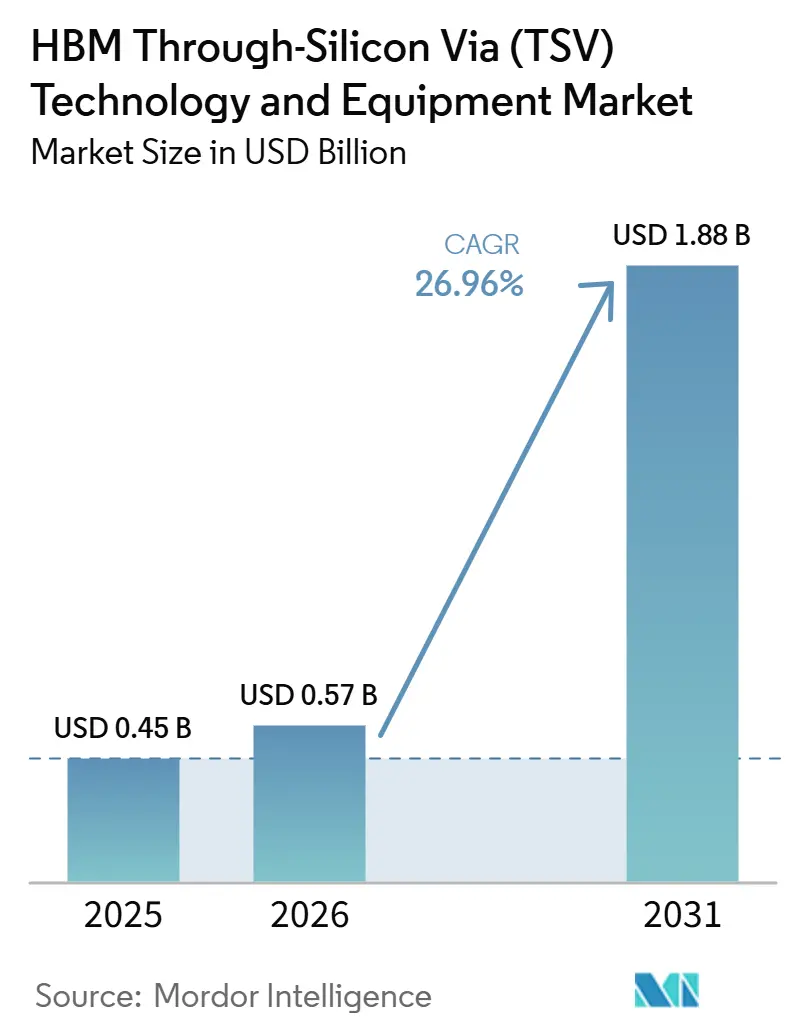

| Marktgröße (2026) | 0.57 Milliarden US-Dollar |

| Marktgröße (2031) | 1.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 26.96% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

HBM-Durchkontaktierungstechnologie (TSV) und Ausrüstungsmarktanalyse von Mordor Intelligence

Die Größe des HBM-Durchkontaktierungstechnologie (TSV) und Ausrüstungsmarktes wird voraussichtlich von 0,45 Milliarden USD im Jahr 2025 auf 0,57 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 1,88 Milliarden USD erreichen, mit einer CAGR von 26,96 % über den Zeitraum 2026–2031. Der HBM-Durchkontaktierungstechnologie (TSV) und Ausrüstungsmarkt tritt in eine Phase ein, in der die Packaging-Fähigkeit ebenso wichtig ist wie das Speicherdesign, da höhere Stapelzahlen, engere Abstände und schnellere Datenübertragung nun von einer stabilen vertikalen Verbindungsleistung abhängen. Die Nachfrage wird von KI-Hardwareprogrammen angetrieben, die mehr Bandbreite pro Gehäuse benötigen, während das Angebot von einer kleinen Gruppe von Speicherherstellern, Ausrüstungslieferanten und Packaging-Spezialisten geprägt wird, die bereits die schwierigsten Prozessschritte kontrollieren. Der HBM-Durchkontaktierungstechnologie (TSV) und Ausrüstungsmarkt verzeichnet auch weiterhin konzentrierte Ausgaben für Werkzeuge, da die Kapazitätserweiterung nach wie vor von Ätz-, Bonding-, Galvanik-, Dünnungs-, Inspektions- und Prozesskontrollsystemen abhängt, bevor Materialien im gleichen Tempo skalieren können. Die Wettbewerbspositionierung ist zunehmend davon abhängig, ob Anbieter sowohl aktuelle Thermokompressions-Abläufe als auch die nächste Welle der Hybrid-Bonding-Einführung unterstützen können, da Kunden keine brachliegenden Werkzeuginvestitionen wollen, wenn sich Stapelarchitekturen ändern. Dies hält den HBM-Durchkontaktierungstechnologie (TSV) und Ausrüstungsmarkt für Wachstum offen, erhöht aber auch das Ausführungsrisiko, insbesondere dort, wo Investitionsausgaben, Qualifizierungszeiten und Bonding-Roadmaps entlang derselben Produktionslinie aufeinander abgestimmt bleiben müssen.

Wichtige Erkenntnisse des Berichts

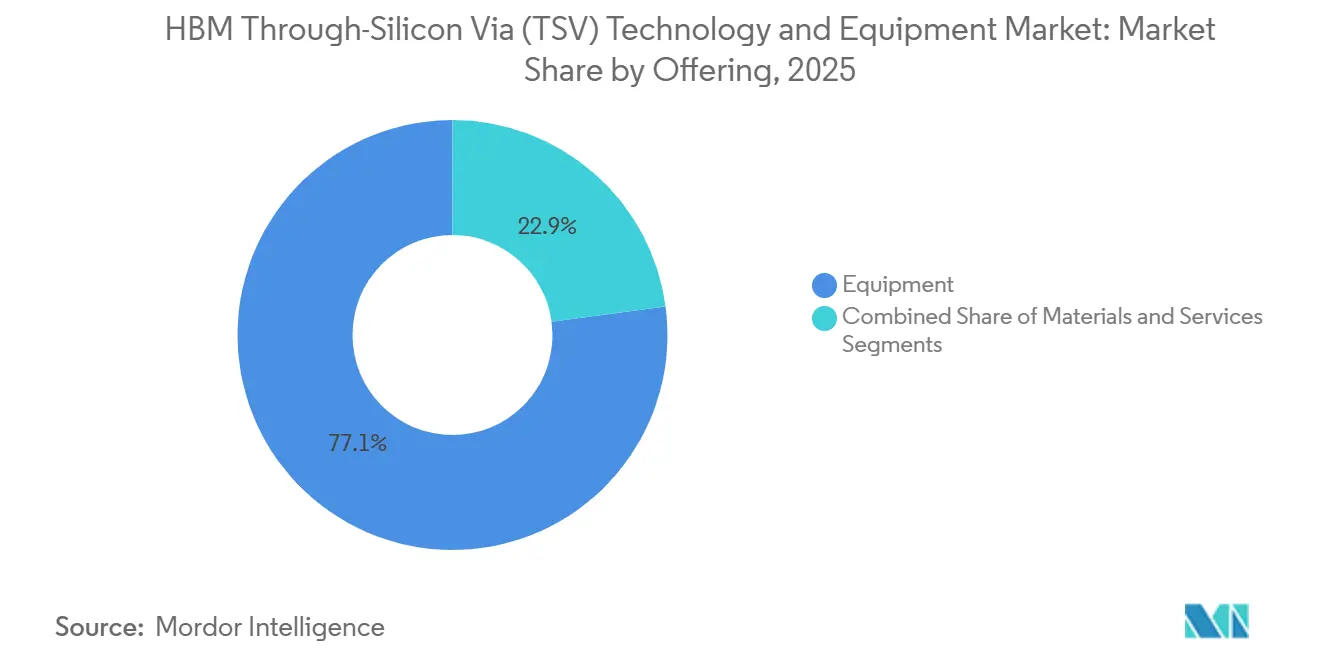

- Nach Angebot hielt Ausrüstung im Jahr 2025 einen Umsatzanteil von 77,12 %, während Materialien bis 2031 voraussichtlich mit einer CAGR von 27,56 % wachsen werden.

- Nach TSV-Prozesstyp hielt Via-Middle im Jahr 2025 einen Umsatzanteil von 62,52 %, während Via-Middle bis 2031 ebenfalls mit einer CAGR von 27,51 % wachsen soll.

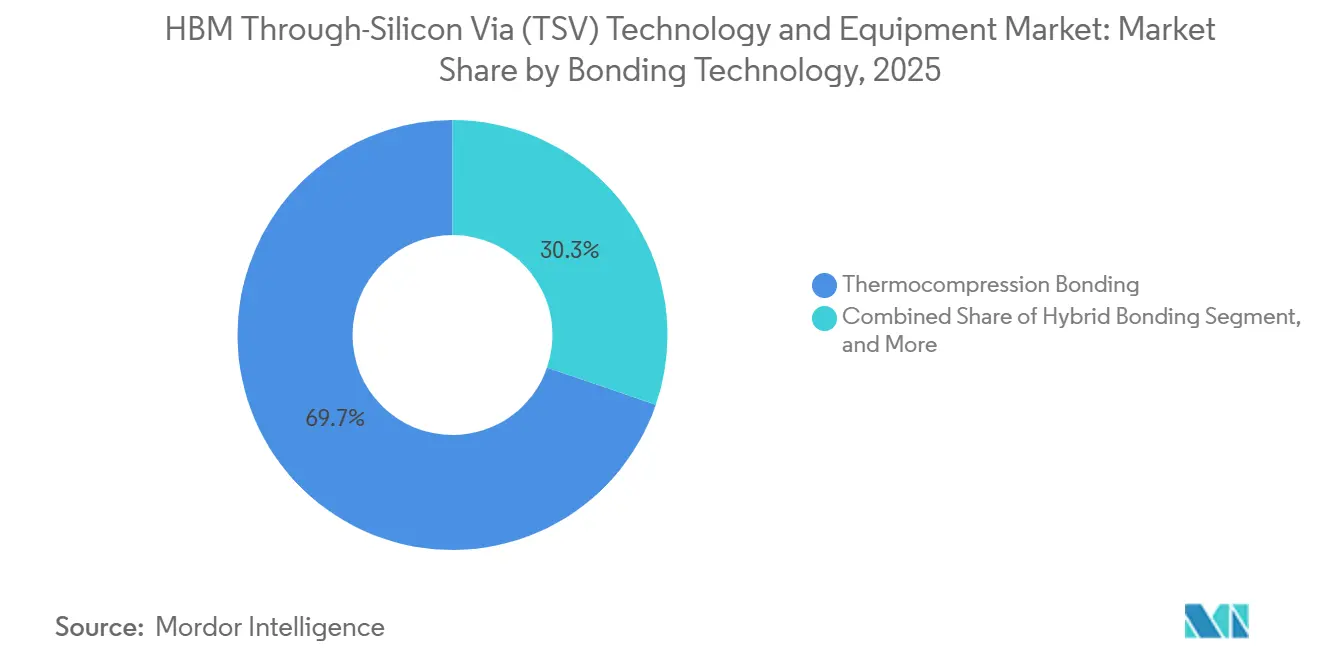

- Nach Bondingtechnologie hielt Thermokompressionsbonden im Jahr 2025 einen Umsatzanteil von 69,74 %, während Hybrid-Bonding bis 2031 voraussichtlich mit einer CAGR von 27,76 % wachsen wird.

- Nach Anwendung hielt Hochbandbreitenspeicher im Jahr 2025 einen Umsatzanteil von 47,96 %, während KI-Beschleuniger bis 2031 voraussichtlich mit einer CAGR von 28,16 % wachsen werden.

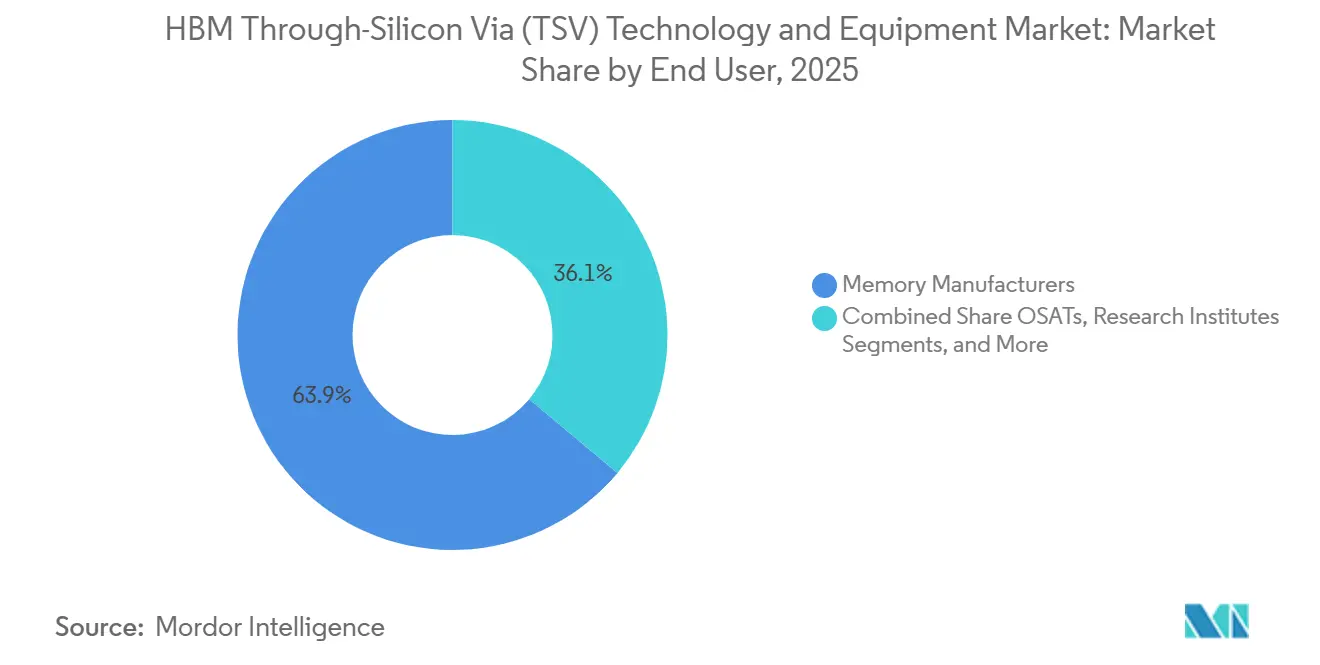

- Nach Endnutzer hielten Speicherhersteller im Jahr 2025 einen Umsatzanteil von 63,91 %, während Foundries bis 2031 voraussichtlich mit einer CAGR von 27,71 % wachsen werden.

- Nach Wafer-Größe hielt 300 mm im Jahr 2025 einen Umsatzanteil von 94,23 %, während 300 mm bis 2031 ebenfalls mit einer CAGR von 27,53 % wachsen soll.

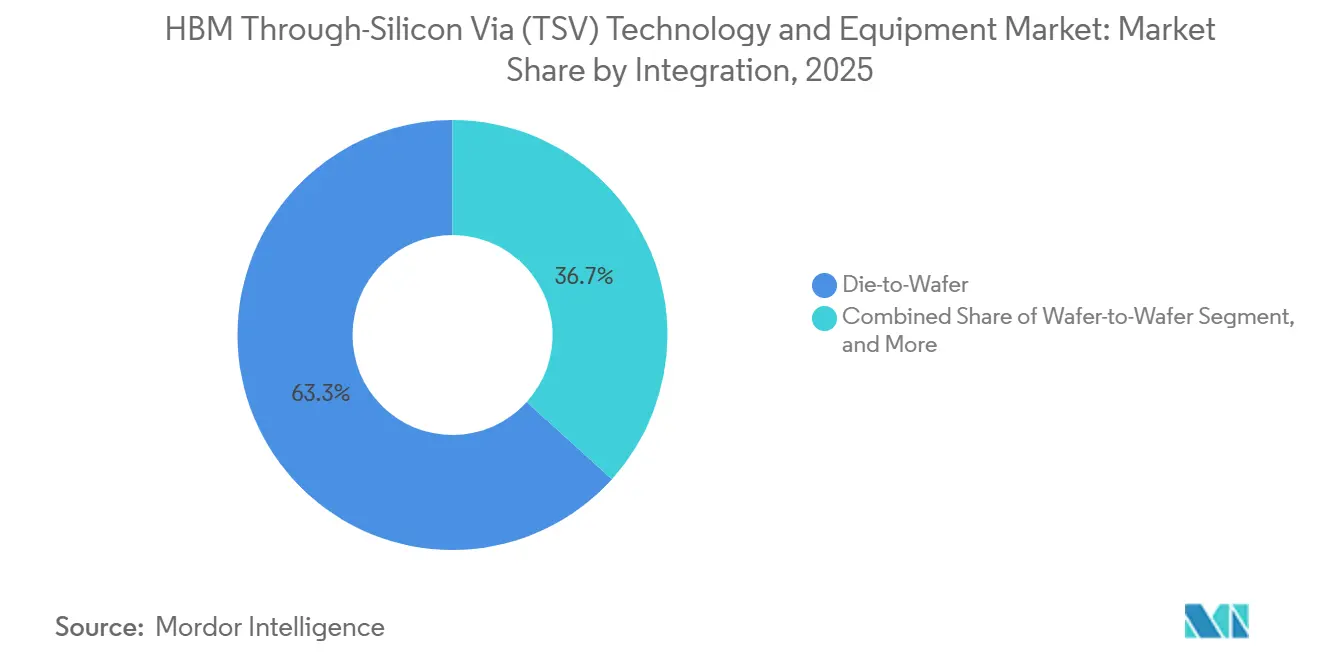

- Nach Integration hielt Die-zu-Wafer im Jahr 2025 einen Umsatzanteil von 63,29 %, während Die-zu-Die bis 2031 voraussichtlich mit einer CAGR von 27,56 % wachsen wird.

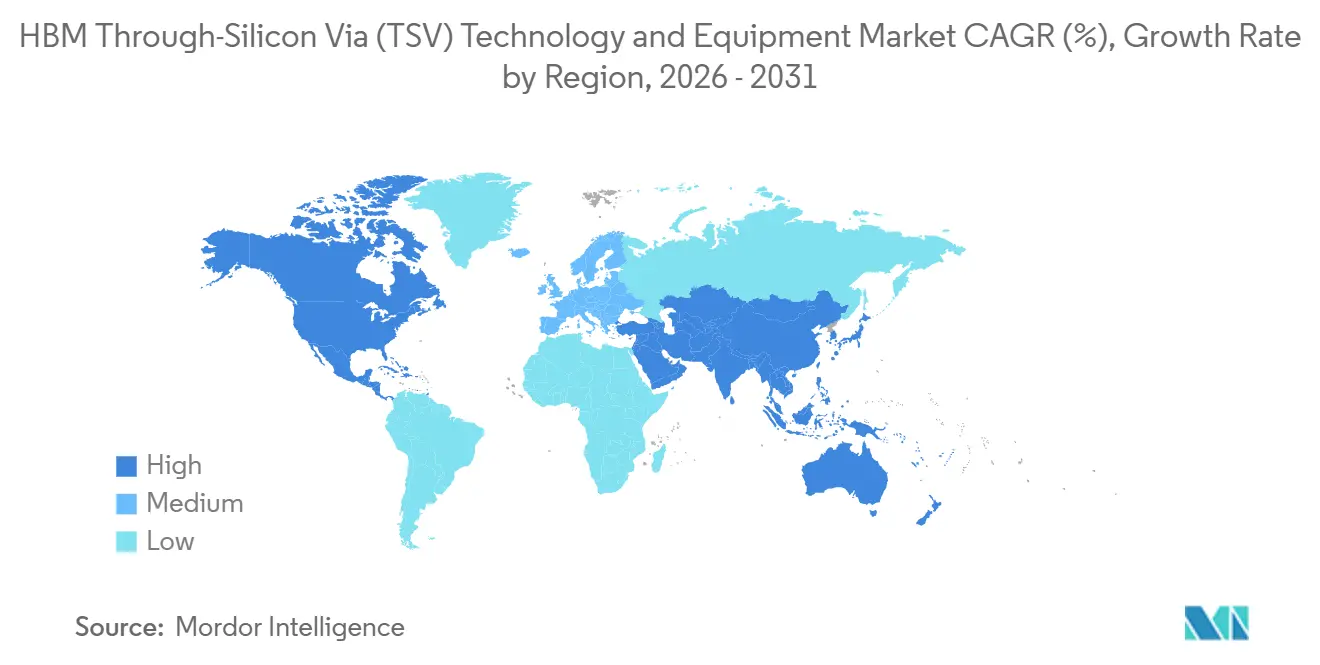

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Marktanteil von 77,83 % am HBM-Durchkontaktierungstechnologie (TSV) und Ausrüstungsmarkt, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 27,94 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum HBM-Durchkontaktierungstechnologie (TSV) und Ausrüstungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion der KI-Beschleuniger-HBM-Stapeldichte | +8.5% | Global, am stärksten in den Nachfragezentren Nordamerikas und den Versorgungszentren Asien-Pazifiks | Kurzfristig (≤ 2 Jahre) |

| Übergang von Mikrobump zu Hybrid-Bonding in HBM4 und darüber hinaus | +5.2% | Asien-Pazifik als Kern, mit Ausstrahlungseffekten auf Taiwan und Europa | Mittelfristig (2–4 Jahre) |

| Erweiterung der Advanced-Packaging-Kapazitäten durch Foundries und OSATs | +4.8% | Asien-Pazifik als Kern, sekundär in Nordamerika | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Staatliche Halbleitersubventionen für den Ausbau von Advanced-Packaging-Kapazitäten | +3.1% | Nordamerika, Asien-Pazifik, Europa | Mittelfristig (2–4 Jahre) |

| Lernkurven bei der Ausbeute beim TSV-Ätzen und -Füllen mit hohem Aspektverhältnis | +2.4% | Global, konzentriert in Südkorea, Taiwan und den Vereinigten Staaten | Mittelfristig (2–4 Jahre) bis langfristig (≥ 4 Jahre) |

| Einführung von Echtzeit-Metrologie und In-Line-Prozesskontrolle | +1.8% | Global, mit frühen Gewinnen in Südkorea und den Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion der KI-Beschleuniger-HBM-Stapeldichte

Jedes große KI-Rechenprogramm ist heute auf HBM angewiesen, sodass die TSV-Leistung zu einer direkten Versorgungsengpassstelle für fortschrittliche Beschleunigerpakete geworden ist. Die HBM4-Roadmap zielt auf 12–16 Gbps pro Pin, 1,5–2,0 TB/s Bandbreite pro Stapel und bis zu 128 GB durch 16-Schicht-Stapelung ab, was den Druck auf die Via-Middle-Integration, die Ätzkontrolle und die Stapelausbeute aufrechterhält. Samsung Electronics bestätigte im Juni 2026, dass es kommerziellen HBM4-Speicher ausgeliefert hatte, was zeigt, dass der nächste Produktionszyklus bereits in die Live-Kundenversorgung übergegangen ist.[1]Samsung Electronics Co., Ltd., "Samsung liefert branchenweit ersten kommerziellen HBM4 mit ultimativer Leistung für KI-Computing," Samsung Global Newsroom, news.samsung.com Mit zunehmender Stapelhöhe muss der HBM-Durchkontaktierungstechnologie (TSV) und Ausrüstungsmarkt dünnere Dies, engere Ausrichtung, sauberere Kupferfüllung und wiederholbarere Bonding-Fenster über jede Schicht hinweg unterstützen. Deshalb bleiben die Kapazitätsausgaben auf Werkzeuge konzentriert, da ein verfehltes Ausbeuteziel auf der TSV- oder Bonding-Stufe den Ausstoß des gesamten Speicherstapels verlangsamen kann und nicht nur einen einzelnen Prozessschritt. Das Ergebnis ist, dass der HBM-Durchkontaktierungstechnologie (TSV) und Ausrüstungsmarkt im Einklang mit der KI-Nachfrage wächst, dies jedoch unter schwierigeren Fertigungsbedingungen als frühere HBM-Generationen.

Übergang von Mikrobump zu Hybrid-Bonding in HBM4 und darüber hinaus

Der Wechsel von Mikrobump-basierten Verbindungen zu Hybrid-Bonding verändert die Planung des nächsten Ausrüstungszyklus durch die Anbieter, noch bevor die vollständige Volumeneinführung zum Standard wird. Eine Überprüfung aus dem Jahr 2025 in Electronics berichtete, dass Cu-Cu-Hybrid-Bonding den thermischen Verbindungswiderstand um 20 % gegenüber MR-MUF senken kann und gleichzeitig den I/O-Widerstand und die Kapazität bei feineren Abständen verbessert.[2]Misato Matsumoto et al., "Thermische Probleme im Zusammenhang mit Hybrid-Bonding von 3D-gestapeltem Hochbandbreitenspeicher, eine umfassende Überprüfung," Electronics, mdpi.com Samsung Electronics erklärte im Juni 2026, dass es plant, ab dem 16-Schicht-HBM4E hybrides Kupferbonden einzusetzen und dann mit HBM5 weiterzugehen, was der Ausrüstungsbasis eine klare Richtung gibt, auch wenn der Zeitplan je nach Kundenprogramm gestaffelt bleibt. Imec und EV Group demonstrierten im Mai 2026 auch Wafer-zu-Wafer-Hybrid-Bonding bei einem Cu-Verbindungsabstand von 200 nm, was bestätigt, dass der Technologiepfad in Richtung sehr feiner Verbindungsdichte voranschreitet. Für den HBM-Durchkontaktierungstechnologie (TSV) und Ausrüstungsmarkt entsteht dadurch ein zweigleisiges Nachfragemuster, bei dem Thermokompressionswerkzeuge jetzt unverzichtbar bleiben, während Hybrid-Bonding-Werkzeuge, Oberflächenvorbereitungssysteme und zugehörige Materialien die Qualifizierung und Linienplanung durchlaufen. Diese Überschneidung ist wichtig, weil Lieferanten, die frühe Qualifizierungsplätze gewinnen, zukünftige Prozessstandards beeinflussen können, lange bevor Hochvolumen-Hochläufe beginnen.

Erweiterung der Advanced-Packaging-Kapazitäten durch Foundries und OSATs

Die Expansion des Advanced Packaging erweitert den Kundenstamm für den HBM-Durchkontaktierungstechnologie (TSV) und Ausrüstungsmarkt über die traditionelle Gruppe der Speicherhersteller hinaus. Applied Materials erklärte im Juni 2026, dass es erwartet, seinen Packaging-Umsatz um mehr als 50 % auf über 2 Milliarden USD im Jahr 2026 zu steigern, nachdem er sich zwischen 2020 und 2024 mehr als verdreifacht hatte, was signalisiert, dass Kunden in der gesamten Packaging-Kette gleichzeitig ihre Ausgaben erhöhen. Das US-CHIPS-Packaging-Programm und SK hynix' Indiana-Projekt zeigen, dass neue Ausbauten nicht mehr auf die bestehende ostasiatische Produktionsbasis beschränkt sind.[3]Nationales Institut für Standards und Technologie, "US-Handelsministerium kündigt 1,4 Milliarden USD an endgültigen Auszeichnungen zur Unterstützung der nächsten Generation des US-amerikanischen Advanced Packaging für Halbleiter an," NIST, nist.gov Dies ist wichtig, weil Foundries und OSATs eine größere Rolle bei der Montage fortschrittlicher Gehäuse, der Verbindungsintegration und dem Prozesseigentum rund um heterogene Rechendesigns übernehmen. Da diese Rolle zunimmt, gewinnt der HBM-Durchkontaktierungstechnologie (TSV) und Ausrüstungsmarkt eine breitere Käufergruppe für Ätz-, Bonding-, Metrologie- und Prozessunterstützungswerkzeuge. Es bedeutet auch, dass zukünftige Beschaffungszyklen durch vielfältigere Kundenanforderungen geprägt sein werden, da Speicherhersteller die Stapelausbeute optimieren, während Foundries und OSATs auch gemischte Die-, Chiplet- und Gehäuse-Integrationsmodelle unterstützen müssen.

Staatliche Halbleitersubventionen für den Ausbau von Advanced-Packaging-Kapazitäten

Öffentliche Finanzierung ist zu einem direkten Unterstützungsmechanismus für den HBM-Durchkontaktierungstechnologie (TSV) und Ausrüstungsmarkt geworden, da sie die Kosten für den Aufbau von Packaging-Kapazitäten senkt, die andernfalls schwer allein durch private Wirtschaftlichkeit zu rechtfertigen wären. Das US-Handelsministerium schloss im Januar 2025 Auszeichnungen in Höhe von 1,4 Milliarden USD im Rahmen des CHIPS National Advanced Packaging Manufacturing Program ab, darunter 1,1 Milliarden USD für Natcast und 300 Millionen USD für Absolics, Applied Materials und die Arizona State University. Derselbe Programmrahmen umfasste auch Unterstützung von bis zu 458 Millionen USD für SK hynix' Advanced-Packaging-Projekt in Indiana, das öffentliche Finanzierung direkt mit zukünftiger HBM-Packaging-Fähigkeit verknüpft. Südkoreas Ministerium für Handel, Industrie und Energie startete sein Advanced-Packaging-Infrastrukturprogramm 2026 mit 49,5 Milliarden KRW (32,81 Millionen USD) an Unterstützung für TSV-, Umverteilungsschicht- und Interposer-Fähigkeitsverbesserungen, was die Produktionsbasis stärkt, auf der die HBM-Produktion bereits konzentriert ist. Diese Programme sind wichtig, weil sie nicht nur Gebäude finanzieren, sondern auch das Tempo der Ausrüstungsbestellungen, die Lieferantenberechtigung, die Prozesslokalisierung und die Reihenfolge, in der neue Kapazitäten kommerziell nutzbar werden, beeinflussen. In der Praxis profitiert der HBM-Durchkontaktierungstechnologie (TSV) und Ausrüstungsmarkt, wenn staatlich geförderte Packaging-Pläne die Werkzeugnachfrage beschleunigen, bevor die Endmarktvolumina vollständig aufgeholt haben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben für End-to-End-TSV-Werkzeugketten | -4.2% | Global, am stärksten in Nordamerika und Europa, wo Greenfield-Packaging-Aufbauten noch in einem frühen Stadium sind | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Thermische Belastung und Designbeschränkungen der Keep-Out-Zone | -2.8% | Global, am schwerwiegendsten bei hochdichten Via-Arrays mit einem Aspektverhältnis über 10:1 | Mittelfristig (2–4 Jahre) |

| Ausbeuteverlustrisiko bei hochdichten Via-Füll- und Freilegungsschritten | -2.1% | Global, konzentriert in Südkorea und Taiwan, wo das HBM-Volumen am höchsten ist | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Werkzeugqualifizierung in Multi-Anbieter-HBM-Lieferketten | -1.5% | Global, am höchsten bei Multi-Source-HBM-Liefervereinbarungen | Mittelfristig (2–4 Jahre) bis langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben für End-to-End-TSV-Werkzeugketten

Der HBM-Durchkontaktierungstechnologie (TSV) und Ausrüstungsmarkt bleibt schwer zugänglich, weil eine HBM-taugliche Linie einen vollständigen Satz fortschrittlicher Werkzeuge benötigt und nicht nur eine einzelne Engpassmaschine. Die Markteinführung von Applied Materials im Juni 2026 umfasste TSV-Freilegung, Kupfergalvanik, dielektrische Abscheidung und fortschrittliche Inspektion, was zeigt, wie viele Prozessschichten gemeinsam finanziert werden müssen, bevor eine Linie wettbewerbsfähig wird. EV Group und SUSS MicroTec erweiterten 2025 und 2026 ebenfalls ihre Bonding- und Die-zu-Wafer-Plattformen, was unterstreicht, dass kein Marktteilnehmer auf einen engen Werkzeugfußabdruck setzen kann, wenn er moderne HBM-Montage unterstützen möchte. Diese breite Anforderung treibt die Gesamtlinienausgaben auf ein Niveau, das nur wenige Speicherhersteller, Foundries und erstklassige Packaging-Spezialisten mit Zuversicht bewältigen können. Es macht das Timing auch schwieriger, weil Kunden Kapital einsetzen müssen, bevor vollständig klar ist, wie schnell Hybrid-Bonding von der Qualifizierung in die Großserienproduktion übergehen wird. Das Hemmnis ist nicht nur die Höhe der Investition, sondern das Risiko, die falsche Werkzeugmischung für die nächste HBM-Generation zu finanzieren.

Thermische Belastung und Designbeschränkungen der Keep-Out-Zone

Thermische Belastung bleibt eine echte Einschränkung, weil TSV-Strukturen Kupfer und Silizium mit sehr unterschiedlichem Ausdehnungsverhalten in sehr dichten Speicherstapeln platzieren. Die Überprüfung von Electronics aus dem Jahr 2025 zum Hybrid-Bonding hob hervor, wie das Wärmemanagement anspruchsvoller wird, wenn die Stapelhöhe steigt und der Verbindungsabstand schrumpft, was direkt für HBM-Roadmaps relevant ist, die sich auf 12-Schicht- und 16-Schicht-Designs zubewegen. In der Praxis bedeutet dies, dass Designer keine höhere Via-Dichte anstreben können, ohne auch die nahegelegene aktive Schaltung zu schützen, Gehäuseverzug zu managen und Wärmepfade über dünnere Dies zu kontrollieren. Diese Einschränkungen verlangsamen die Qualifizierung, weil Prozessingenieure und Gerätedesigner mechanische und elektrische Probleme gemeinsam und nicht nacheinander lösen müssen. Das Problem ist für den HBM-Durchkontaktierungstechnologie (TSV) und Ausrüstungsmarkt wichtig, weil thermische Belastung den Nutzwert einer höheren Verbindungsdichte verringern kann, wenn das umgebende Die-Layout sie nicht unterstützen kann. Infolgedessen werden einige Gewinne bei der Stapelleistung wahrscheinlich erst dann eintreten, wenn Bonding, Materialien und Designregeln gemeinsam verbessert werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Ausrüstungshegemonie verdeckt eine Materialinflexion

Ausrüstung hielt im Jahr 2025 einen Umsatzanteil von 77,12 %, was den größten Teil der Ausgaben in der Werkzeugbasis konzentriert hielt, die Ätzen, Füllen, Dünnen, Bonden und Inspektion im gesamten Produktionsablauf ermöglicht. In Umsatzbegriffen spiegelt diese Position wider, wie der HBM-Durchkontaktierungstechnologie (TSV) und Ausrüstungsmarkt nach wie vor davon abhängt, dass jeder Prozessschritt zu spezialisiert ist, um zur Ware zu werden. Applied Materials erklärte im Juni 2026, dass es erwartet, den Packaging-Umsatz im Jahr 2026 auf über 2 Milliarden USD zu steigern, und stellte die Opta Quad CMP-Plattform, Nokota VMax 2 ECD und Producer Avila 2 PECVD vor, um TSV-Freilegung, Kupfergalvanik und dielektrische Abscheidung zu unterstützen. Diese Markteinführung macht deutlich, dass die Ausrüstungsführerschaft nicht auf einer Maschinenkategorie basiert, sondern auf der Fähigkeit, mehrere hochausbeutende Prozessschritte mit eng integrierter Leistung abzudecken. Die Dominanz der Ausrüstung zeigt auch, warum neue Kapazitätspläne anfällig für Lieferzeiten bleiben, weil das Fehlen eines kritischen Werkzeugs einen vollständigen Produktionshochlauf verzögern kann.

Materialien sind das am schnellsten wachsende Angebot mit einer CAGR von 27,56 % bis 2031, was einen Wandel signalisiert, wohin die Prozessschwierigkeit zu migrieren beginnt. Da sich Via-Dimensionen in Richtung feinerer kritischer Dimensionen bewegen und Bonding-Bedingungen strenger werden, tragen Materialien nun mehr von der Last für thermische Stabilität, Kupferreinheit, Oberflächenvorbereitung und temporäre Bonding-Leistung. Diese Verschiebung beseitigt nicht die zentrale Rolle der Werkzeuge, erhöht aber den Wert spezialisierter Verbrauchsmaterialien, die die Ausbeute unter aggressiveren Prozessfenstern stabilisieren können. Dienstleistungen bleiben der kleinste Teil des HBM-Durchkontaktierungstechnologie (TSV) und Ausrüstungsmarktes, werden aber wichtiger, da Anbieter Prozessoptimierung, Integrationsunterstützung und Ausbeuteverbesserungsarbeit neben der Ausrüstungslieferung anbieten. Dies ist wichtig, weil Dienstleistungen praktisches Know-how vom Kundenboden zurück in das Anbieter-Ökosystem bringen können, was spätere Kaufentscheidungen beeinflussen kann. Die Angebotsmischung bevorzugt daher heute noch Werkzeuge, bewegt sich aber langsam auf ein ausgewogeneres Modell zu, bei dem Ausrüstung, Materialien und Integrationsunterstützung sich gegenseitig verstärken.

Nach TSV-Prozesstyp: Via-Middle-Konzentration offenbart eine Architektur-Lock-in

Via-Middle erfasste im Jahr 2025 einen Umsatzanteil von 62,52 % nach Prozesstyp, was zeigt, dass der HBM-Durchkontaktierungstechnologie (TSV) und Ausrüstungsmarkt auf der Prozessarchitektur zentriert bleibt, die bereits in der kommerziellen HBM-Fertigung verankert ist. Dasselbe Segment soll bis 2031 mit einer CAGR von 27,51 % wachsen, was bedeutet, dass das Wachstum aus mehr Kapazität auf derselben Prozessgrundlage kommt und nicht aus einem breiten Wechsel zu einer anderen TSV-Sequenz. Material der Future Memory Storage Conference aus dem Jahr 2025 zeigte, dass führende HBM-Lieferanten Via-Middle-TSV in der Produktion standardisiert haben, was erklärt, warum die installierte Basis stark bleibt. Diese Standardisierung ist wichtig, weil sie nicht nur die Prozessvorliebe festschreibt, sondern auch den umgebenden Werkzeugstapel, das Bediener-Know-how und die Ausbeuteoptimierungsroutinen. Sobald diese Elemente ausgereift sind, sind Kunden weniger bereit zu wechseln, es sei denn, eine neue Methode bietet einen sehr klaren Gewinn bei Kosten, Dichte oder Zuverlässigkeit.

Via-First bleibt in engeren Anwendungsfällen relevant, wo die Durchwafer-Konnektivität vor der späteren Verarbeitung aufgebaut werden muss, insbesondere in Bereichen außerhalb der Haupt-HBM-Volumenbasis. Via-Last hat noch einen Platz in Interposer- und ausgewählten heterogenen Integrationsarbeiten, wo Prozessflexibilität wichtiger sein kann als der dichte vertikale Abstand, der beim Speicherstapeln benötigt wird. Keiner dieser Wege hat genug aktuellen Zug, um Via-Middle kurzfristig zu verdrängen, weil die HBM-Produktion dort liegt, wo die größten kommerziellen Volumina weiterhin sitzen. Dies lässt den HBM-Durchkontaktierungstechnologie (TSV) und Ausrüstungsmarkt in einer Position, in der Prozessinnovation oft innerhalb des Via-Middle-Rahmens stattfinden muss und nicht außerhalb davon. Anbieter konkurrieren daher durch Verbesserung der Ätzprofilkontrolle, Kupferfüllqualität, Wafer-Dünnungsstabilität und nachgelagerte Bonding-Kompatibilität, anstatt zu versuchen, die gesamte Architektur zu ersetzen. Das Ergebnis ist ein Markt, der aus einer Umsatzperspektive dynamisch erscheint, aber strukturell konservativ in dem Prozesspfad ist, der den größten Teil dieses Wachstums unterstützt.

Nach Bondingtechnologie: Thermokompressions-Beständigkeit und der Aufstieg des Hybrid-Bondings

Thermokompressionsbonden hielt im Jahr 2025 einen Umsatzanteil von 69,74 %, was die größte installierte Basis mit der Methode ausrichtete, die die HBM2E- bis HBM3E-Produktion unterstützt hat und für die aktuelle Versorgung zentral bleibt. Dieser Anteil zeigt, wie der HBM-Durchkontaktierungstechnologie (TSV) und Ausrüstungsmarkt nach wie vor auf Prozessstabilität setzt, wo das kommerzielle Volumen bereits erprobt ist. Hybrid-Bonding ist die am schnellsten wachsende Technologie mit einer CAGR von 27,76 % bis 2031, was den Druck auf feinere Abstände und geringeren thermischen Widerstand in höheren Speicherstapeln widerspiegelt. Die Überprüfung von Electronics aus dem Jahr 2025 skizzierte, warum Hybrid-Bonding für zukünftige HBM-Designs attraktiv ist, insbesondere dort, wo verbesserte thermische und elektrische Leistung bei kleinerem Abstand notwendig wird. Samsung Electronics bestätigte auch eine Roadmap, die ab dem 16-Schicht-HBM4E hybrides Kupferbonden verwendet, was dem Segment eine definierte kommerzielle Richtung gibt, auch wenn der Übergang nicht in einem Schritt stattfinden wird.

Die installierte Thermokompressionsbasis ist nach wie vor wichtig, weil der größte Teil der kurzfristigen HBM-Produktion nicht auf eine vollständige Hybrid-Konvertierung warten kann. Deshalb sieht der HBM-Durchkontaktierungstechnologie (TSV) und Ausrüstungsmarkt keinen sauberen Ersatzzyklus, sondern eine Phase, in der beide Technologien für unterschiedliche Produktionsfenster wichtig bleiben. BESI berichtete, dass die Bestellungen im ersten Quartal 2026 im Jahresvergleich um 104,5 % gestiegen sind, mit Hybrid-Bonding-Nachfrage von mehreren Kunden, was darauf hindeutet, dass Qualifizierungsaktivitäten bereits in echte Kapitalverpflichtungen umgewandelt werden. Die 200-nm-Wafer-zu-Wafer-Demonstration von Imec und EV Group zeigt auch, wie weit die Abstandsskalierung gehen kann, wenn der Prozess für zukünftige Integrationsdichte optimiert ist. Mikrobump und direktes Kupferbonden dienen noch engeren Rollen, aber die wichtigste Wettbewerbsfrage ist jetzt, welche Anbieter aktuelle Thermokompressionsbedürfnisse unterstützen können, während sie zukünftige Hybrid-Bonding-Positionen sichern. Dieses Gleichgewicht wird wahrscheinlich entscheiden, welche Lieferanten eingebettet bleiben, wenn Speicherstapel über aktuelle Schichtzahlen hinausgehen.

Nach Anwendung: HBM verankert den Umsatz, während KI-Beschleuniger das Wachstumstempo vorgeben

Hochbandbreitenspeicher machte im Jahr 2025 einen Anwendungsumsatzanteil von 47,96 % aus, was bestätigt, dass der HBM-Durchkontaktierungstechnologie (TSV) und Ausrüstungsmarkt nach wie vor in der Speicherarchitektur verankert ist, für die er entwickelt wurde. HBM bleibt die führende Anwendung, weil TSV in enger Abstimmung mit den Anforderungen an gestapelten Speicher entwickelt wurde, und diese Verbindung prägt heute noch die Ausrüstungsnachfrage. KI-Beschleuniger sollen bis 2031 mit einer CAGR von 28,16 % wachsen, was zeigt, wo sich die nächste Nachfrageschicht bildet, auch wenn HBM selbst der größte direkte Anwendungsfall bleibt. Der HBM4-Leistungspfad, der in Konferenzmaterial aus dem Jahr 2025 beschrieben wird, weist auf höhere Bandbreite, höhere Kapazität und mehr gestapelte Schichten hin, was die Beziehung zwischen Speicher-Packaging und KI-Systemleistung enger macht. Samsungs kommerzielle HBM4-Lieferung im Juni 2026 signalisiert auch, dass die fortschrittliche Beschleunigerversorgung bereits in die nächste Speichergeneration übergeht.

GPU-Pakete und HPC-Prozessoren profitieren weiterhin vom selben TSV-Ökosystem, obwohl ihre Stapelanforderungen und Produktionsmischung nicht vollständig der dedizierten HBM-Nachfrage entsprechen. Chiplet-basierte Prozessoren werden wichtiger, weil sie die TSV-Relevanz auf eine breitere heterogene Integration ausdehnen, bei der Speicher-, Logik- und I/O-Komponenten aus verschiedenen Prozessknoten stammen können und dennoch dichte Verbindungen auf Gehäuseebene benötigen. Das erweitert den Umfang des HBM-Durchkontaktierungstechnologie (TSV) und Ausrüstungsmarktes über Speicherlieferanten allein hinaus, auch wenn Speicher die größte direkte Umsatzquelle bleibt. Andere Advanced-Packaging-Anwendungen wie Photonik-Integration und Automotive-Radar-Chiplets sind noch klein, aber sie sind wichtig, weil sie OSATs und Ausrüstungsanbietern Gründe geben, ihre Advanced-Packaging-Portfolios zu diversifizieren. Die Anwendungsmischung bleibt daher konzentriert, ist aber nicht statisch. Das Wachstum ist am stärksten dort, wo HBM und KI-Infrastruktur aufeinandertreffen, was bedeutet, dass die Anwendungsexpansion dieselben Technologieanforderungen verstärkt, die bereits bei Bonding-, Wafer-Größen- und Integrationsentscheidungen sichtbar sind.

Nach Endnutzer: Speicherhersteller verankern den Markt, Foundry-Ambitionen gestalten die Wertschöpfungskette um

Speicherhersteller hielten im Jahr 2025 einen Endnutzerumsatzanteil von 63,91 %, was sie zum klaren Nachfragezentrum im HBM-Durchkontaktierungstechnologie (TSV) und Ausrüstungsmarkt machte. Diese Führungsposition spiegelt das vertikal integrierte Produktionsmodell von SK hynix, Samsung Electronics und Micron wider, bei dem kernbezogene TSV-Prozessschritte nah an der Speicher-Roadmap bleiben, anstatt weitgehend ausgelagert zu werden. Die Größe des Segments zeigt auch, warum die Kundenkonzentration hoch bleibt, weil eine begrenzte Anzahl von Käufern die Werkzeugauswahl in großen Teilen der Lieferkette beeinflussen kann. Foundries sollen bis 2031 mit einer CAGR von 27,71 % wachsen, was darauf hindeutet, dass Packaging- und Integrationsdienste wichtiger werden, da Chiplet- und KI-Designs komplexer werden. In der Praxis bedeutet dies, dass der HBM-Durchkontaktierungstechnologie (TSV) und Ausrüstungsmarkt von einer speichergeführten Struktur zu einer breiteren Advanced-Packaging-Struktur übergeht, ohne Speicher als Anker zu verlieren.

Foundries sind wichtig, weil sie Wafer-Fertigung, Paketintegration und kundenspezifische Designunterstützung unter einer kommerziellen Beziehung kombinieren können. Das ist attraktiv für Hyperscale- und benutzerdefinierte Rechenprogramme, die weniger Übergaben zwischen Design-, Fertigungs- und Packaging-Stufen wollen. OSATs und IDMs bleiben ebenfalls relevant, weil sie Überlaufnachfrage absorbieren, Nischenfähigkeiten aufbauen und spezialisierte Paketmontage unterstützen, wo vollständige vertikale Integration nicht praktikabel ist. Die Einhaltung von Standards prägt dieses Segment weiterhin, weil Multi-Anbieter-HBM- und Packaging-Ökosysteme auf konsistentes Schnittstellen- und Qualifizierungsverhalten angewiesen sind, auch wenn die kommerziellen Vereinbarungen je nach Kunde unterschiedlich sind. Für den HBM-Durchkontaktierungstechnologie (TSV) und Ausrüstungsmarkt schafft das eine mehrschichtigere Käuferbasis, bei der führende Speicherhersteller nach wie vor das Tempo vorgeben, aber Foundries und Packaging-Spezialisten sowohl bei der Werkzeugeinführung als auch beim Prozesseigentum aktiver werden. Das Endnutzerbild unterstützt daher eine anhaltende Konzentration, weist aber auch auf einen Markt hin, der nicht auf seine ursprüngliche Kundengruppe beschränkt bleiben wird.

Nach Wafer-Größe: 300-mm-Verankerung und die Wirtschaftlichkeit der Skalierung

Das 300-mm-Segment hielt im Jahr 2025 einen Umsatzanteil von 94,23 %, was es zum stärksten Zeichen der Standardisierung im gesamten HBM-Durchkontaktierungstechnologie (TSV) und Ausrüstungsmarkt machte. Das 300-mm-Segment soll bis 2031 auch mit einer CAGR von 27,53 % wachsen, sodass das größte Wafer-Format nicht nur dominant ist, sondern auch am schnellsten wächst. Dies bedeutet, dass die HBM-Durchkontaktierungstechnologie (TSV) und Ausrüstungsmarktgröße für 300 mm auf der Grundlage sowohl der installierten Infrastruktur als auch neuer Kapazitätspläne wächst. Der Reiz von 300 mm ist unkompliziert, weil es einen viel besseren Die-Ausstoß pro Wafer und eine bessere Wirtschaftlichkeit bietet, sobald der Prozess stabil ist. Für TSV-intensive Fertigung sind diese Wirtschaftlichkeiten noch wichtiger, weil Ätzgleichmäßigkeit, Kupferfüllkonsistenz und Bonding-Durchsatz skalieren müssen, ohne die Kosten pro Die zu hoch zu treiben.

Das nächste GEMINI-System von EV Group, das im März 2025 mit der Auftragsannahme begann, wurde für 300-mm-MEMS- und Advanced-Packaging-Anwendungen mit einer Bondkraft von bis zu 350 kN und Hochvakuumfähigkeit entwickelt. Diese Produkteinführung zeigt, dass Anbieter die Leistung innerhalb des 300-mm-Rahmens weiterentwickeln, anstatt sich auf eine weitere Verschiebung der Standard-Wafer-Größe vorzubereiten. Das 200-mm-Segment bleibt in spezialisierten Packaging-Umgebungen relevant, einschließlich Verbindungshalbleiter- und verteidigungsorientierten Anwendungsfällen mit geringerem Volumen, wo die installierte Kapazität noch die Nachfrage erfüllt. Dennoch ist seine Rolle begrenzt im Vergleich zur Wirtschaftlichkeit der Mainstream-HBM-Produktion. Der HBM-Durchkontaktierungstechnologie (TSV) und Ausrüstungsmarktanteil, der an 300 mm gebunden ist, spiegelt daher mehr als Skalierung wider – er spiegelt ein Ökosystem wider, das seine Werkzeuge, Prozesse und Investitionslogik bereits um ein gemeinsames Fertigungsformat ausgerichtet hat. Dieser Grad der Ausrichtung erhöht die Eintrittsbarrieren für Marktteilnehmer, die noch keinen Zugang zu 300-mm-fähigen Linien und Lieferanten haben.

Nach Integration: Die-zu-Wafer-Dominanz und der Die-zu-Die-Übergang

Die-zu-Wafer hielt im Jahr 2025 einen Integrationsumsatzanteil von 63,29 %, was es zum führenden Format für die aktuelle Generation der Advanced-Package-Montage im HBM-Durchkontaktierungstechnologie (TSV) und Ausrüstungsmarkt machte. Sein Vorsprung kommt vom praktischen Vorteil, bekannte gute Dies auf einen Ziel-Wafer zu stapeln, während eine bessere Ausbeutekontrolle erhalten bleibt, als breitere Wafer-zu-Wafer-Ansätze immer bieten können. Die-zu-Die soll bis 2031 mit einer CAGR von 27,56 % wachsen, was es zur am schnellsten wachsenden Integrationsroute macht, da Chiplet-Architekturen häufiger werden. Dies bedeutet, dass die HBM-Durchkontaktierungstechnologie (TSV) und Ausrüstungsmarktgröße für Die-zu-Die mit dem Bedarf an feinerer Platzierungsgenauigkeit, flexiblerer Montage und besserer Integration von Komponenten aus verschiedenen Wafer-Quellen steigt. Der Wachstumsfall ist besonders stark in KI- und heterogenen Rechenpaketen, bei denen Speicher, Logik und I/O nicht mehr aus demselben Prozessknoten oder Lieferanten stammen müssen.

SUSS MicroTec stellte im Mai 2025 die XBC300 Gen2 D2W-Plattform als integrierte Die-zu-Wafer-Hybrid-Bonding-Lösung vor, was zeigt, wie Anbieter auf Hochvolumen-Produktionsbereitschaft aufbauen und nicht auf Labormaßstab-Nachweise. Die Wafer-zu-Wafer-Hybrid-Bonding-Demonstration von Imec und EV Group aus dem Jahr 2026 zeigt, wie weit die Abstandsskalierung gehen kann, wenn der Prozess für zukünftige Integrationsdichte optimiert ist. Dennoch bleibt die Wafer-zu-Wafer-Einführung eingeschränkt, wenn die Stapelausbeute stark durch das zusammengesetzte Risiko des Bondens ganzer Wafer beeinflusst wird. Das hält die Known-Good-Die-Logik für die kommerzielle Produktion hochrelevant. Der HBM-Durchkontaktierungstechnologie (TSV) und Ausrüstungsmarkt verschiebt sich daher von einer Welt, die von einem praktischen Integrationsformat dominiert wird, zu einer, in der mehrere Formate für verschiedene Paketdesigns aktiv bleiben. Im Laufe der Zeit werden die stärksten Gewinne wahrscheinlich von den Formaten kommen, die Dichte mit Ausbeuteschutz kombinieren, was erklärt, warum Die-zu-Die so viel Interesse auf sich zieht.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Marktanteil von 77,83 % am HBM-Durchkontaktierungstechnologie (TSV) und Ausrüstungsmarkt und soll bis 2031 mit einer CAGR von 27,94 % wachsen. Diese doppelte Position spiegelt die Tatsache wider, dass die Region Speicherproduktion, Foundry-Packaging, OSAT-Unterstützung und Ausrüstungsversorgung in einem vernetzten Fußabdruck kombiniert. Südkorea bleibt zentral, weil Samsung Electronics und SK hynix die kommerzielle HBM-Produktion verankern, und das Land unterstützt weiterhin Packaging-Fähigkeiten durch gezielte öffentliche Unterstützung. Taiwan stärkt die regionale Position durch seine Foundry- und OSAT-Basis, die eine breitere Advanced-Packaging-Nachfrage unterstützt, die mit KI-Rechenprogrammen verbunden ist. Japan bleibt als Ausrüstungs- und Prozess-Ökosystem-Beitragender wichtig, was dazu beiträgt, Asien-Pazifik nicht nur beim Ausstoß, sondern auch bei der Werkzeugverfügbarkeit und Produktionsbereitschaft vorne zu halten.

Nordamerika hielt im Jahr 2025 eine kleinere Position, wird aber als Finanzierungs-, Ausrüstungs- und zukünftige Packaging-Kapazitätsbasis für den HBM-Durchkontaktierungstechnologie (TSV) und Ausrüstungsmarkt wichtiger. Die US-Regierung schloss im Januar 2025 CHIPS-Packaging-Auszeichnungen in Höhe von 1,4 Milliarden USD ab, was der Region eine stärkere Plattform für Prototyping, Pilotproduktion und Prozessentwicklung gab. Dieselbe Politikrichtung unterstützte bis zu 458 Millionen USD für SK hynix' Indiana-Projekt und verknüpfte öffentliche Unterstützung mit zukünftiger HBM-Packaging-Fähigkeit innerhalb der Vereinigten Staaten. KLA erklärte, dass sein Advanced-Packaging-Umsatz voraussichtlich von rund 635 Millionen USD im Jahr 2025 auf rund 1 Milliarde USD im Jahr 2026 steigen wird, was zeigt, wie nordamerikanische Werkzeughersteller von diesem Ausbauzyklus profitieren.

Europa behielt im Jahr 2025 eine spezialisierte Rolle, angeführt von Ausrüstungsanbietern und nicht von großen HBM-Produktionslinien. SUSS MicroTec und EV Group bleiben die wichtigsten regionalen Namen bei Bonding- und Integrationswerkzeugen, und beide blieben 2025 und 2026 durch Produkt- und Technologieankündigungen aktiv. Dies gibt Europa eine wichtige technische Position im HBM-Durchkontaktierungstechnologie (TSV) und Ausrüstungsmarkt, auch wenn seine Fertigungsbasis enger ist als die von Asien-Pazifik. Südamerika sowie der Nahe Osten und Afrika befanden sich noch in einem frühen Stadium, mit begrenzter direkter Beteiligung an der TSV-Produktion und stärkerer Relevanz als nachgelagerte Nutzer von KI-Hardware als als Kernquellen für HBM-Packaging-Kapazitäten.

Wettbewerbslandschaft

Der HBM-Durchkontaktierungstechnologie (TSV) und Ausrüstungsmarkt ist auf der Ausrüstungsebene mäßig konzentriert und auf der Kundenebene stark konzentriert, weil eine kleine Anzahl von Werkzeuganbietern an eine sehr begrenzte Gruppe fortschrittlicher Packaging-Käufer verkauft. Applied Materials, Lam Research, Tokyo Electron, BESI, EV Group, SUSS MicroTec, KLA und Onto Innovation gehören zu den Namen, die in der gesamten Kernprozesskette am wichtigsten sind. Der Wettbewerbsvorteil in diesem Markt kommt in der Regel aus dem Prozessschritt-Eigentum, der Qualifizierungshistorie und der Fähigkeit, über mehrere Stufen derselben Linie präsent zu bleiben. Deshalb bevorzugen Kunden oft Anbieter, die nicht nur einen Werkzeugkauf unterstützen können, sondern auch spätere Prozessoptimierung, Inspektion und Migration in die nächste Bonding- oder Stapelgeneration.

Applied Materials hat den klarsten Breitplattform-Ansatz im HBM-Durchkontaktierungstechnologie (TSV) und Ausrüstungsmarkt verfolgt. Im April 2025 kündigte das Unternehmen eine 9%ige Beteiligung an BESI an und verlängerte eine Co-Entwicklungsvereinbarung rund um Die-zu-Wafer-Hybrid-Bonding, was ihm eine stärkere Position in einer kritischen Übergangstechnologie verschaffte. Im Mai 2026 stimmte es zu, NEXX von ASMPT zu erwerben, was sein Advanced-Packaging-Abscheidungsportfolio für größere KI-Paketformate erweiterte. Im selben Monat gab Applied Materials eine langfristige Zusammenarbeit mit SK hynix am EPIC Center bekannt, um Materialien, Prozessintegration und 3D-Packaging für zukünftige DRAM- und HBM-Generationen voranzutreiben. Diese Schritte sind wichtig, weil sie die Kundenausrichtung vertiefen und es für Konkurrenten schwieriger machen, einen Anbieter zu verdrängen, sobald Prozessrezepte und Ingenieurteams miteinander verflochten sind.

Andere Lieferanten konzentrieren sich auf engere, aber hochstrategische Positionen. BESI berichtete von starkem Hybrid-Bonding-Auftragswachstum im ersten Quartal 2026, was die Ansicht unterstützt, dass Bonding eine der umkämpftesten Prozesspositionen im Markt ist. SUSS MicroTec stärkte seine Rolle beim Die-zu-Wafer-Hybrid-Bonding mit der XBC300 Gen2 D2W-Plattform, während EV Group weiterhin Bonding, Schichtübertragung und Overlay-Metrologie für fortschrittliche Speicher- und Packaging-Kunden hervorhob. Die Hybrid-Bonding-Demonstration von Imec und EV Group aus dem Jahr 2026 zeigt auch, dass fortschrittliche Abstandsfähigkeit zu einem öffentlichen Marker für technische Glaubwürdigkeit in diesem Markt wird. Der HBM-Durchkontaktierungstechnologie (TSV) und Ausrüstungsmarkt bleibt daher für den Wettbewerb offen, bevorzugt aber Anbieter, die frühe Qualifizierung sichern, engen Kontakt zu Top-Kunden halten und sowohl aktuelle Volumenbedürfnisse als auch zukünftige Prozessübergänge unterstützen können.

Führende Unternehmen im HBM-Durchkontaktierungstechnologie (TSV) und Ausrüstungsmarkt

Applied Materials, Inc.

Lam Research Corporation

Tokyo Electron Limited

EV Group

ASM International N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Applied Materials stellte fünf neue Systeme vor, die auf kritische TSV- und Advanced-Packaging-Prozessschritte abzielen: das Opta Quad CMP-System, Nokota VMax 2 ECD für Kupfergalvanik bei der TSV-Füllung, Producer Avila 2 PECVD für spannungsausgeglichene dielektrische Abscheidung um ultradünne HBM-Dies, sowie zwei Wafer-Fab-taugliche eBeam-Metrologiesysteme, VeritySEM 7AP und SEMVision G7AP, die eine Empfindlichkeit unter 10 nm für die Defektinspektion beim Advanced Packaging bieten.

- Juni 2026: Samsung Electronics bestätigte, dass es den branchenweit ersten kommerziellen HBM4-Speicher an Kunden ausgeliefert hatte, womit das erste HBM-Produkt der sechsten Generation die Massenproduktion erreichte. Samsung erwartete, dass der HBM-Umsatz im Jahr 2026 im Vergleich zu 2025 mehr als verdreifacht wird, und bestätigte, dass das Sampling von HBM4E in der zweiten Hälfte des Jahres 2026 beginnen würde, was eine mehrjährige Nachfrage nach Via-Middle-TSV- und Bonding-Ausrüstung aufrechterhält.

- Mai 2026: Imec und EV Group demonstrierten Wafer-zu-Wafer-Hybrid-Bonding bei einem Cu-Verbindungspad-Abstand von 200 nm auf der IEEE Electronic Components and Technology Conference und erzielten eine rekordverdächtige Cu-Pad-Ausrichtungsgenauigkeit auf einem Testfahrzeug mit routbaren Verbindungen, womit der fortschrittlichste öffentlich bekannte Abstandsmaßstab für das Stapeln von Speicher-zu-Logik-Ebenen etabliert wurde.

- Mai 2026: Applied Materials schloss eine endgültige Vereinbarung zum Erwerb von NEXX von ASMPT Limited ab und erweiterte sein Portfolio um Galvanik-Ausrüstung auf Panel-Ebene, die darauf ausgelegt ist, größere KI-Beschleunigerpakete und co-optimierte Feinabstands-I/O-Verdrahtung für Advanced-Packaging-Roadmaps zu ermöglichen.

Globaler HBM-Durchkontaktierungstechnologie (TSV) und Ausrüstungsmarkt – Berichtsumfang

Der globale HBM-Durchkontaktierungstechnologie (TSV) und Ausrüstungsmarkt bezieht sich auf das Branchensegment, das der Entwicklung, Herstellung und dem Einsatz fortschrittlicher TSV-basierter Packaging-Technologien und Ausrüstungen gewidmet ist, die bei der Hochbandbreitenspeicher (HBM)-Integration verwendet werden.

Der HBM-Durchkontaktierungstechnologie (TSV) und Ausrüstungsmarktbericht ist segmentiert nach Angebot (Ausrüstung, Materialien und Dienstleistungen), TSV-Prozesstyp (Via-First-TSV, Via-Middle-TSV und Via-Last-TSV), Bondingtechnologie (Thermokompressionsbonden, Hybrid-Bonding, Mikrobump-Bonding und direktes Kupferbonden), Anwendung (Hochbandbreitenspeicher, KI-Beschleuniger, GPU-Pakete, HPC-Prozessoren, Chiplet-basierte Prozessoren und andere Advanced-Packaging-Anwendungen), Endnutzer (Speicherhersteller, Foundries, Integrierte Gerätehersteller (IDMs), OSATs und Forschungsinstitute), Wafer-Größe (200 mm, 300 mm und andere Wafer-Größen), Integration (Wafer-zu-Wafer, Die-zu-Wafer und Die-zu-Die) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Ausrüstung |

| Materialien |

| Dienstleistungen |

| Via-First-TSV |

| Via-Middle-TSV |

| Via-Last-TSV |

| Thermokompressionsbonden |

| Hybrid-Bonding |

| Mikrobump-Bonding |

| Direktes Kupferbonden |

| Hochbandbreitenspeicher |

| KI-Beschleuniger |

| GPU-Pakete |

| HPC-Prozessoren |

| Chiplet-basierte Prozessoren |

| Andere Advanced-Packaging-Anwendungen |

| Speicherhersteller |

| Foundries |

| Integrierte Gerätehersteller (IDMs) |

| OSATs |

| Forschungsinstitute |

| 200 mm |

| 300 mm |

| Andere Wafer-Größen |

| Wafer-zu-Wafer |

| Die-zu-Wafer |

| Die-zu-Die |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Taiwan | |

| Indien | |

| Übriges Asien-Pazifik | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Angebot | Ausrüstung | |

| Materialien | ||

| Dienstleistungen | ||

| Nach TSV-Prozesstyp | Via-First-TSV | |

| Via-Middle-TSV | ||

| Via-Last-TSV | ||

| Nach Bondingtechnologie | Thermokompressionsbonden | |

| Hybrid-Bonding | ||

| Mikrobump-Bonding | ||

| Direktes Kupferbonden | ||

| Nach Anwendung | Hochbandbreitenspeicher | |

| KI-Beschleuniger | ||

| GPU-Pakete | ||

| HPC-Prozessoren | ||

| Chiplet-basierte Prozessoren | ||

| Andere Advanced-Packaging-Anwendungen | ||

| Nach Endnutzer | Speicherhersteller | |

| Foundries | ||

| Integrierte Gerätehersteller (IDMs) | ||

| OSATs | ||

| Forschungsinstitute | ||

| Nach Wafer-Größe | 200 mm | |

| 300 mm | ||

| Andere Wafer-Größen | ||

| Nach Integration | Wafer-zu-Wafer | |

| Die-zu-Wafer | ||

| Die-zu-Die | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Taiwan | ||

| Indien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der HBM-Durchkontaktierungstechnologie (TSV) und Ausrüstungsmarkt im Jahr 2026 und wie groß könnte er bis 2031 werden?

Die Größe des HBM-Durchkontaktierungstechnologie (TSV) und Ausrüstungsmarktes beträgt im Jahr 2026 0,57 Milliarden USD und soll bis 2031 bei einer CAGR von 26,96 % einen Wert von 1,88 Milliarden USD erreichen.

Welches Segment führt nach Angebot bei der HBM-Durchkontaktierungstechnologie (TSV) und Ausrüstung?

Ausrüstung führte mit einem Umsatzanteil von 77,12 % im Jahr 2025, was zeigt, dass die Kapitalausgaben nach wie vor auf die Werkzeugbasis konzentriert sind, die für Ätzen, Galvanik, Bonden, Dünnen und Inspektion benötigt wird.

Was treibt das Wachstum der Nachfrage nach HBM-Durchkontaktierungstechnologie (TSV) und Ausrüstung an?

Der Hauptwachstumstreiber kommt von KI-Beschleunigern und HBM-Stapeln der nächsten Generation, die höhere Bandbreite, höhere Stapelstrukturen und zuverlässigere vertikale Verbindungsleistung benötigen.

Welcher Bonding-Ansatz wächst am schnellsten für zukünftige HBM-Pakete?

Hybrid-Bonding ist die am schnellsten wachsende Bondingtechnologie mit einer prognostizierten CAGR von 27,76 % bis 2031, obwohl Thermokompressionsbonden im Jahr 2025 das größte Segment blieb.

Warum ist Asien-Pazifik der wichtigste regionale Knotenpunkt für diesen Bereich?

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 77,83 % und ist auch die am schnellsten wachsende Region mit einer CAGR von 27,94 %, weil es HBM-Produktion, Packaging-Kapazitäten und Ausrüstungsunterstützung in einem regionalen Netzwerk kombiniert.

Welche Endnutzer sind in diesem Bereich heute am wichtigsten?

Speicherhersteller hielten im Jahr 2025 einen Umsatzanteil von 63,91 %, während Foundries bis 2031 am schnellsten wachsen sollen, da Packaging und heterogene Integration wichtiger werden.

Seite zuletzt aktualisiert am: