HBM-Fertigungsanlagen Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.67 Milliarden US-Dollar |

| Marktgröße (2031) | 4.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

HBM-Fertigungsanlagen-Marktanalyse von Mordor Intelligence

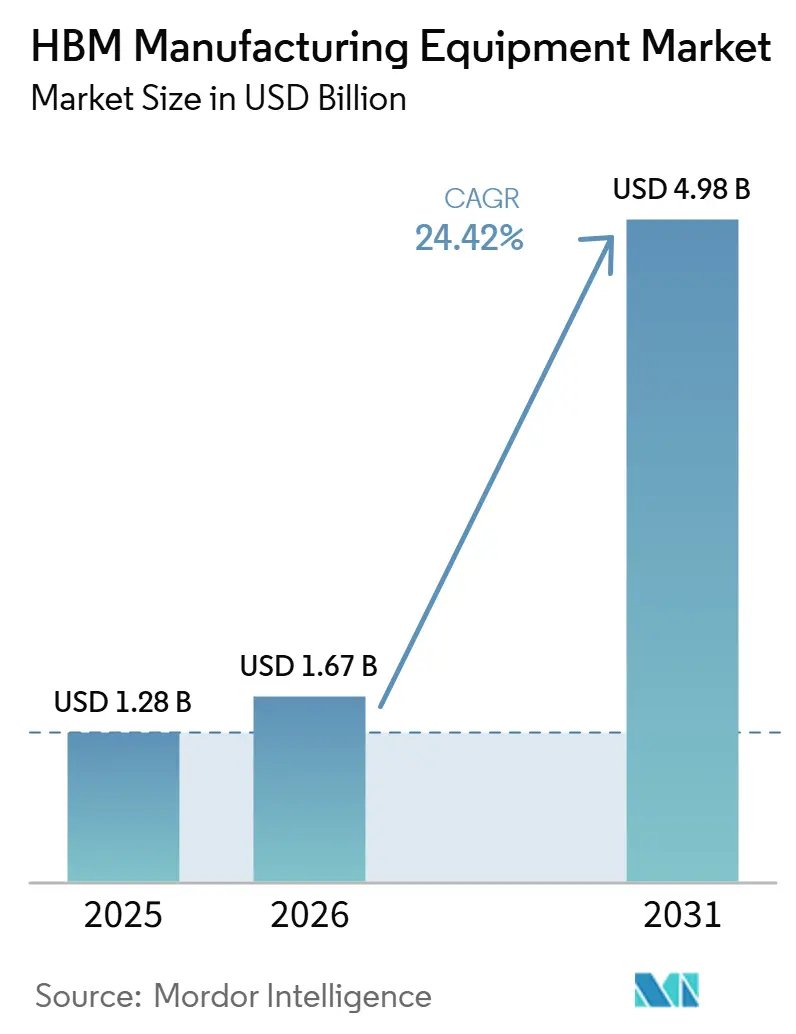

Die Marktgröße für HBM-Fertigungsanlagen wird voraussichtlich von 1,28 Milliarden USD im Jahr 2025 auf 1,67 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 4,98 Milliarden USD erreichen, mit einem CAGR von 24,40 % über den Zeitraum 2026–2031. Der HBM-Fertigungsanlagen-Markt wird durch den Wandel von konventioneller DRAM-Verpackung hin zu höheren Speicherstapeln geprägt, die eine engere Ausrichtung, dünnere Dies und sauberere Grenzflächen in jedem Schritt erfordern. Dies treibt die Nachfrage nach Anlagen in den Bereichen Bonding, TSV-Bildung, Planarisierung und Inspektion in die Höhe, da jede neue Stapelgeneration eine höhere Ausbeuteverlustrate verursacht, wenn die Prozesskontrolle nachlässt. Die Wettbewerbspositionierung verschiebt sich ebenfalls, da Lieferanten mit dem Status als bevorzugter Prozessanbieter in Kernschritten während Qualifizierungszyklen, die für neue Marktteilnehmer lang und kostspielig bleiben, einen Vorteil behalten. Der HBM-Fertigungsanlagen-Markt erweitert auch seine Nachfragebasis über Speicherunternehmen hinaus, da Foundries stärker eingebunden werden, wenn logikintensive Basis-Dies tiefer in die Fertigung auf fortgeschrittenen Knoten vordringen. Dies hält das Chancenpotenzial am stärksten für Anbieter, die sowohl aktuelle Thermokompressionsproduktionslinien als auch den bevorstehenden Übergang zur Hybridbondung unterstützen können.

Wichtigste Erkenntnisse des Berichts

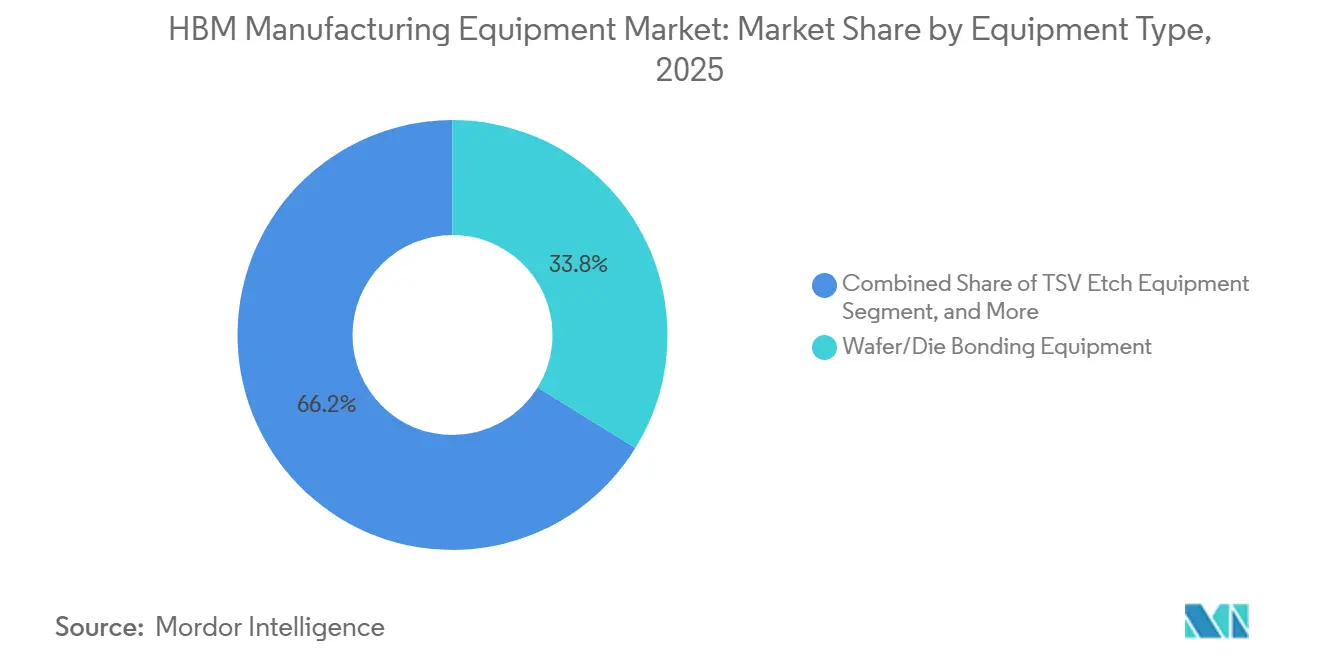

- Nach Anlagentyp hielt Wafer-/Die-Bondinganlage den größten Anteil von 33,81 % im Jahr 2025, während Temporäre Bonding- und Debondinganlagen voraussichtlich mit einem CAGR von 25,38 % bis 2031 im HBM-Fertigungsanlagen-Markt expandieren werden.

- Nach Bondingtechnologie führte die Thermokompressionsverbindung mit einem Anteil von 72,46 % im Jahr 2025, während die Hybridbondung voraussichtlich mit einem CAGR von 25,89 % bis 2031 im HBM-Fertigungsanlagen-Markt wachsen wird.

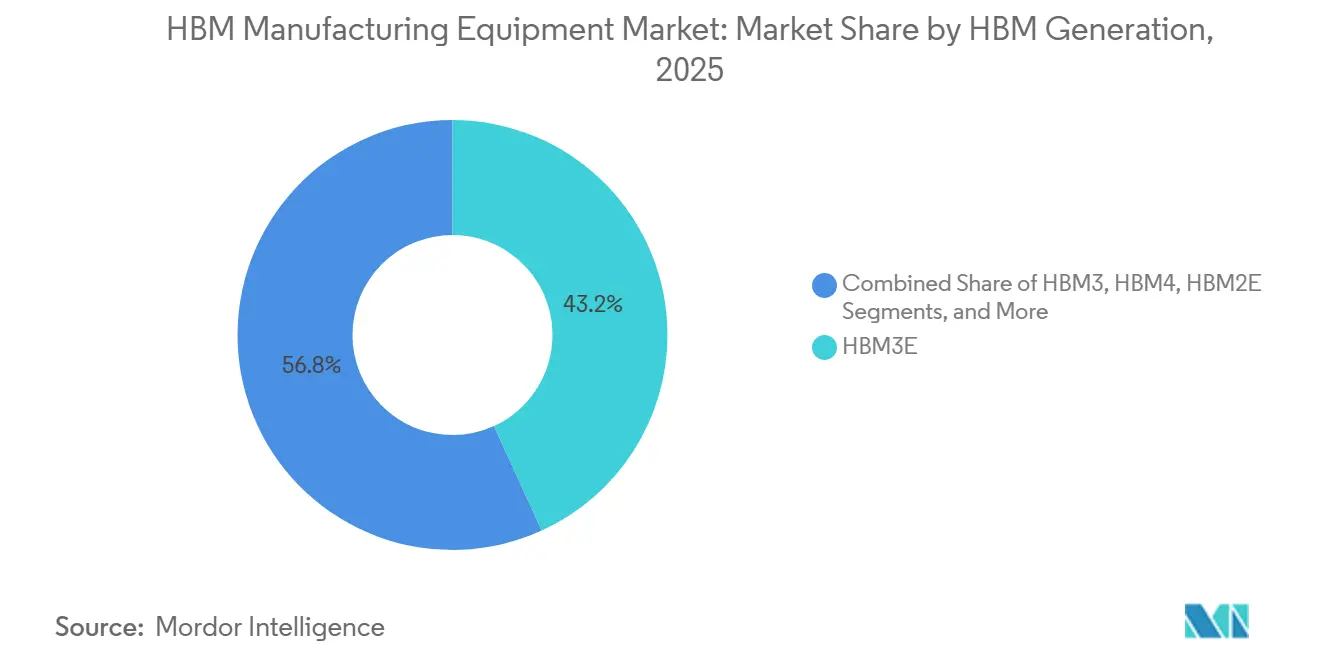

- Nach HBM-Generation entfiel auf HBM3E ein Umsatzanteil von 43,19 % im Jahr 2025, während HBM4 voraussichtlich mit einem CAGR von 25,32 % bis 2031 im HBM-Fertigungsanlagen-Markt expandieren wird.

- Nach Stapelmethode hielt Die-zu-Wafer einen Anteil von 62,26 % im Jahr 2025, während Wafer-zu-Wafer voraussichtlich mit einem CAGR von 25,72 % bis 2031 im HBM-Fertigungsanlagen-Markt voranschreiten wird.

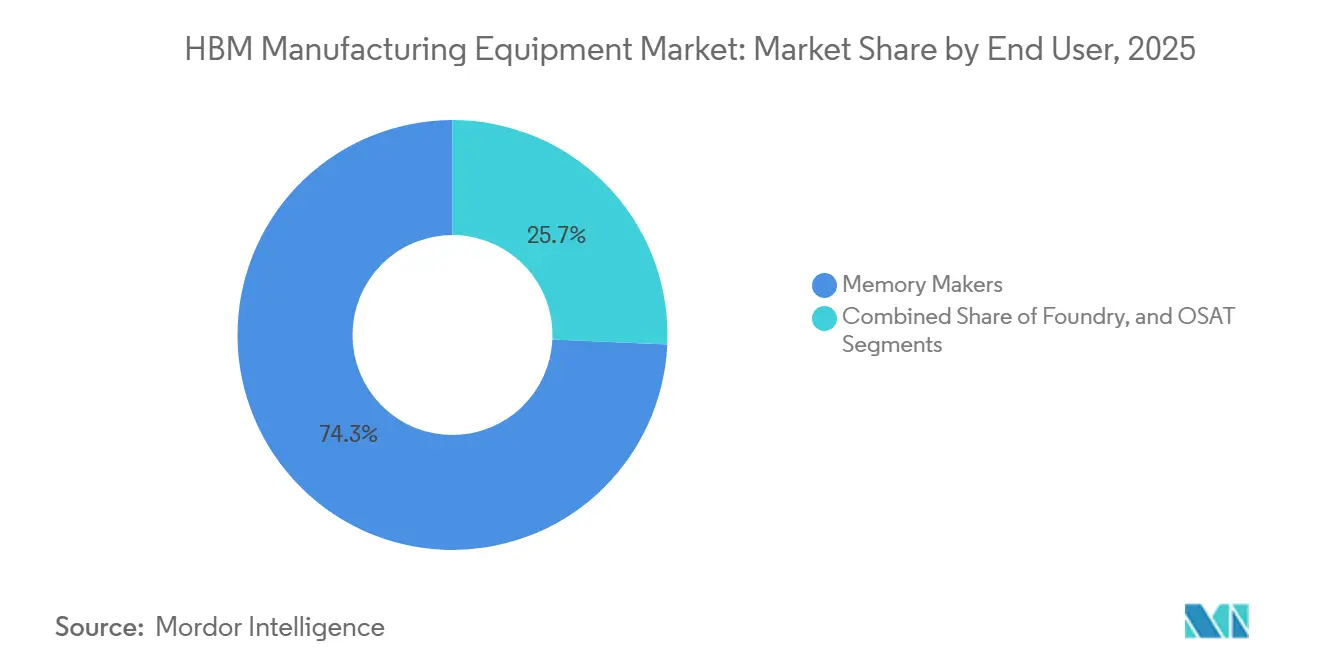

- Nach Endnutzer repräsentierten Speicherhersteller 74,29 % der Nachfrage im Jahr 2025, während Foundries voraussichtlich das schnellste Wachstum mit einem CAGR von 25,66 % bis 2031 im HBM-Fertigungsanlagen-Markt verzeichnen werden.

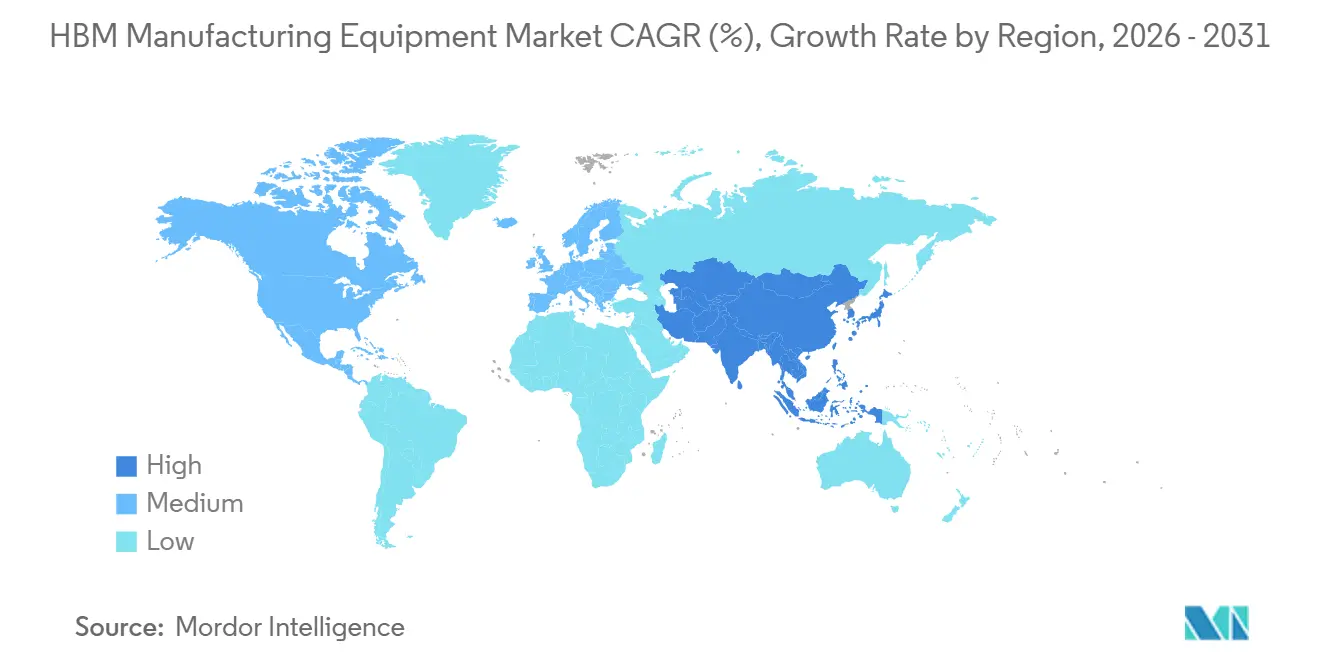

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum ein Anteil von 82,14 % am HBM-Fertigungsanlagen-Markt im Jahr 2025, und er wird voraussichtlich auch die am schnellsten wachsende Region bleiben, mit einem CAGR von 25,28 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale HBM-Fertigungsanlagen-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-Speicherstapeldichte treibt die Nachfrage nach TSV- und Hybridbonding-Anlagen | +7.2% | Global, konzentriert in Südkorea, Taiwan und Japan | Kurzfristig (≤ 2 Jahre) |

| Migration zu HBM4 und Verbindungen mit geringerem Abstand | +5.5% | Südkorea, Taiwan, Japan, mit sekundärer Nachfrage in Nordamerika | Kurzfristig (≤ 2 Jahre), Mittelfristig (2–4 Jahre) |

| Erweiterung der Kapazitäten für fortschrittliche Verpackung durch Speicherhersteller | +4.3% | Südkorea, Japan, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Steigender Bedarf an ultraflachen Oberflächen und fehlerfreien Grenzflächen | +2.6% | Global | Mittelfristig (2–4 Jahre) |

| Lokalisierung der Lieferketten für fortschrittliche Halbleiteranlagen | +1.8% | Vereinigte Staaten, Japan, Europa, Indien | Langfristig (≥ 4 Jahre) |

| Prozessintegration über TSV-Ätzung, Bonding und CMP-Plattformen hinweg | +1.3% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-Speicherstapeldichte treibt die Nachfrage nach TSV- und Hybridbonding-Anlagen

Der HBM-Fertigungsanlagen-Markt ist nun enger mit dem Einsatz von KI-Beschleunigern verknüpft als mit dem älteren DRAM-Ersatzzyklus. Eine höhere Komplexität von KI-Modellen treibt Speicherstapel in Richtung dichterer TSV-Arrays, engerer Bondingabstände und anspruchsvollerer Planarisierungsschritte, was die Anlagenintensität pro Wafer-Start erhöht. Applied Materials führte das elektrochemische Abscheidewerkzeug Nokota Vmax 2 mit adaptiver Musterabstimmung ein, um Beschichtungsvariationen über TSV-Arrays bei sehr feinen Abstandsknoten zu beheben. Dies ist wichtig, weil Defekte, die bei früheren Geometrien beherrschbar waren, nun die Ausbeute über einen gesamten Mehrdiegestapel reduzieren können. Der HBM-Fertigungsanlagen-Markt verzeichnet daher eine Nachfrage, die den Rechenroadmaps folgt, da NVIDIAs Rubin-Plattformspezifikation für 8 HBM4-Stapel und 22 Terabyte pro Sekunde aggregierter Bandbreite bereits die Lieferantenplanung beeinflusst. Diese Kombination macht die Anlagennachfrage sowohl sichtbar als auch dauerhaft über den Prognosezeitraum hinweg.

Migration zu HBM4 und Verbindungen mit geringerem Abstand

HBM4 erhöht die technische Messlatte für den HBM-Fertigungsanlagen-Markt, indem es zu einer 2.048-Bit-Schnittstelle wechselt und die Bandbreite pro Stapel auf über 2 Terabyte pro Sekunde steigert. Diese Änderungen erfordern Anlagen, die einzelne DRAM-Dies mit einer Dicke von nahezu 30 Mikrometern handhaben können, während die Ausrichtung innerhalb von Sub-100-Nanometer-Toleranzen über den gesamten Stapel aufrechterhalten wird. Besi erklärte in seiner Diskussion zum ersten Quartal 2026, dass alle 3 großen Speicherhersteller Hybridbonding-Anlagen nach denselben Kundenanforderungen evaluieren, wobei der kommerzielle Einsatz hybridgebondeter Stapel für 2027 angestrebt wird. Der Übergang erweitert auch die Nachfrage in Taiwan, da HBM4-Basis-Dies auf fortgeschrittenen Logikknoten bei TSMC gefertigt werden, anstatt vollständig innerhalb traditioneller Speicherabläufe zu verbleiben. Dies verändert den Anlagenmix, da Bonding-, CMP-, Metrologie- und TSV-Schritte nun sowohl Speicher- als auch Foundry-Qualifizierungsstandards erfüllen müssen. Der HBM-Fertigungsanlagen-Markt wird daher nicht nur durch höhere Stapelzahlen, sondern auch durch die umfassendere Prozessintegration, die zur Unterstützung logikintensiver Basis-Dies erforderlich ist, neu gestaltet.

Erweiterung der Kapazitäten für fortschrittliche Verpackung durch Speicherhersteller

Der HBM-Fertigungsanlagen-Markt ist weiterhin stark von den Investitionsplänen von SK hynix, Samsung Electronics und Micron Technology abhängig. Diese Unternehmen haben sich zu ungewöhnlich großen mehrjährigen Ausgabenprogrammen verpflichtet, was Anlagenlieferanten eine bessere Auftragsübersicht verschafft als in vielen früheren Halbleiterzyklen. Micron erhöhte seine Investitionsausgabenprognose für das Geschäftsjahr 2026 auf 20 Milliarden USD, ein Anstieg von 45 % gegenüber dem Vorjahr. Im Juli 2026 kündigten Samsung Electronics und SK hynix Investitionen in der Region Chungcheong an, wobei SK hynix speziell in fortschrittliche Verpackung im Zusammenhang mit der HBM-Backend-Verarbeitung investiert. Diese Konzentration des Kapazitätsausbaus in Südkorea und Japan schafft lokale Nachfrageballungen, in denen sich Lieferfristen verlängern und etablierte Lieferanten vor kurzfristigen Marktanteilsverschiebungen geschützt werden. Der HBM-Fertigungsanlagen-Markt profitiert davon, weil diese Fabrikpläne in mehrstufige Anlagenbestellungen statt in Einzellinienankäufe umgesetzt werden.

Steigender Bedarf an ultraflachen Oberflächen und fehlerfreien Grenzflächen

Der HBM-Fertigungsanlagen-Markt verzeichnet eine stärkere Nachfrage nach CMP-, Metrologie- und Inspektionsanlagen, da Hybridbondung nur dann funktioniert, wenn Oberflächen extrem flach sind und Grenzflächen nahezu fehlerfrei bleiben. Bei Abständen von 9 Mikrometern oder weniger erfordert das direkte Kupfer-zu-Kupfer-Bonden eine Oberflächenrauheit unter 0,5 Nanometern und eine Ausrichtungsgenauigkeit innerhalb von 100 Nanometern, was wenig Toleranz für Prozessabweichungen lässt. Applied Materials erklärte, dass sein Opta Quad CMP-Werkzeug für fortschrittliche Verpackung die Waferbedingungen während des Polierens in Echtzeit überwacht, um die Intra-Wafer-Gleichmäßigkeit und Dickenkontrolle für fortschrittliche Verpackungsabläufe zu verbessern. KLA meldete für 2025 einen Umsatz im Bereich fortschrittliche Verpackung von über 850 Millionen USD, unterstützt durch steigende Nachfrage nach Inspektion in TSV-, Hybridbonding- und Umverteilungsschichtschritten.[1]KLA Corporation, "KLA Corporation Reports Fiscal 2026 Second Quarter Results," KLA Investor Relations, ir.kla.com Dies zeigt, dass die Inspektion nicht mehr nur als abschließender Kontrollpunkt fungiert, sondern Teil des kontinuierlichen Ausbeutemanagements über die gesamte Verpackungslinie hinweg wird. Infolgedessen schafft der HBM-Fertigungsanlagen-Markt eine wiederkehrende Prozesskontrollnachfrage, die über die anfängliche Anlagenplatzierung hinausgeht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Extreme Investitionsintensität und lange Qualifizierungszyklen | -2.8% | Global | Mittelfristig (2–4 Jahre) |

| Ausbeuteempfindlichkeit bei TSV-Abläufen mit hohem Aspektverhältnis und Hybridbonding | -2.2% | Global, konzentriert im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Begrenzte installierte Basis außerhalb führender Speicherzentren | -1.5% | Nordamerika, Europa, Südamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Fragmentierung der Anlagenschnittstellen bei Speicherherstellern und OSATs | -1.0% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Extreme Investitionsintensität und lange Qualifizierungszyklen

Eine wesentliche Einschränkung des HBM-Fertigungsanlagen-Marktes ist der hohe Kostenaufwand für Bondingsysteme der nächsten Generation und der lange Qualifizierungszyklus, der erforderlich ist, bevor diese Anlagen die Produktionsausbeute unterstützen können. Diese Kostenstruktur verlangsamt die Beschaffung selbst dann, wenn die Geräteanfrage stark ist, da Anlagenentscheidungen mit langen Validierungszeiträumen in Kundenfabriken abgestimmt werden müssen. Die Belastung ist auch ungleich verteilt, da große Speicherhersteller mit etablierten Prozessbeziehungen schneller voranschreiten können als neue Verpackungsmarktteilnehmer oder OSATs. In einigen Fällen können neue Teilnehmer Qualifizierungszeiträume von mehr als 18 Monaten haben, bevor eine Linie produktionsbereit wird. Der HBM-Fertigungsanlagen-Markt wächst daher langsamer als die Endnachfrage allein vermuten lässt, da Investitionsdisziplin und Qualifizierungsrisiko die Kundenbasis einschränken.

Ausbeuteempfindlichkeit bei TSV-Abläufen mit hohem Aspektverhältnis und Hybridbonding

Die Ausbeuteempfindlichkeit bleibt eine echte Bremse für den HBM-Fertigungsanlagen-Markt, da ein einzelner Defekt in einem TSV oder einer Bondinggrenzfläche die Leistung des gesamten Speicherstapels beeinträchtigen kann. TSVs mit hohem Aspektverhältnis und Tiefe-zu-Durchmesser-Verhältnissen von 10 zu 1 oder höher schaffen Ätz- und Füllherausforderungen, die schwieriger zu kontrollieren sind, je höher die Stapel werden. Tokyo Electrons Patentaktivität im Jahr 2026 zur stufenweisen Gradierung für Hybridbondung spiegelte die Notwendigkeit wider, die Kupplungseigenschaften von Kupfer zu verbessern und latente Ausfallrisiken in 16-lagigen und größeren Stapeln zu reduzieren. Tokyo Electron stellte in seinem Wissenschaftsbericht 2025 auch fest, dass die Fertigungskosten für Hybridbondung mit 2 bis 3 Mal höher als beim Flip-Chip-Bonden pro Die verblieben, hauptsächlich aufgrund von Ausbeute-Variabilität und nicht aufgrund von Materialkosten.[2]Tokyo Electron, "Next-Generation Semiconductor Technology, Hybrid Bonding," TELESCOPE Magazine, tel.co.jp Dies bedeutet, dass Linienanlaufphasen selbst nach der Installation von Anlagen ins Stocken geraten können, und Lieferanten können Bestellzeitpunkte um Quartale verschoben sehen, wenn das Ausbeutelernen der Kunden verlangsamt. Der HBM-Fertigungsanlagen-Markt bleibt attraktiv, aber die tatsächliche Lieferkonvertierung hängt stark davon ab, wie schnell die Hersteller diese fortschrittlichen Abläufe stabilisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anlagentyp: Waferbondung führt, während Debonding-Anlagen am schnellsten skalieren

Wafer-/Die-Bondinganlage hielt 33,81 % des HBM-Fertigungsanlagen-Marktanteils im Jahr 2025 und war damit die größte Anlagenkategorie in aktuellen Produktionslinien. Ihre Führungsposition resultierte aus der HBM3E-Volumenfertigung bei SK hynix, Samsung und Micron, wo Thermokompressionsverbinder das zentrale Werkzeug für die Die-Stapelung bleiben. Diese Position wird auch durch lange Qualifizierungszyklen gestützt, da eine vollständig zugelassene Bondinganlage schwer zu verdrängen ist, sobald sie in eine Hochvolumenlinie eingebettet ist. TSV-Ätzanlagen und CMP-Anlagen folgten als wichtige verknüpfte Prozesskategorien, da die Ätzung die Via-Struktur bildet und CMP die Oberfläche für spätere Bondingphasen vorbereitet. Der HBM-Fertigungsanlagen-Markt belohnt weiterhin Anbieter, die sowohl Durchsatz als auch Wiederholbarkeit in diesen eng verknüpften Schritten unterstützen können.

Temporäre Bonding- und Debondinganlagen werden voraussichtlich am schnellsten wachsen, mit einem CAGR von 25,38 % von 2026 bis 2031, was den Trend zu dünneren DRAM-Dies und höheren Stapeldesigns widerspiegelt. EV Group erklärte, dass seine IR Layer Release-Technologie eine Laserdebondung von Silizium mit Nanometer-Präzision ermöglicht und den Bedarf an Glassubstraten in fortschrittlichen temporären Bondingabläufen eliminiert.[3]EV Group, "EV Group Highlights Hybrid Bonding, Layer Transfer and Maskless Lithography Technologies for Heterogeneous Integration and Advanced Packaging at ECTC 2026," EV Group, evgroup.com Das ist wichtig, weil die Handhabung von Dies unter 30 Mikrometern schwieriger wird, wenn die Stapelzahlen steigen und das Wafer-Dünnen zunimmt. SUSS MicroTec hat eine starke Position im temporären Bonding und Debonding behauptet, was es sowohl für die heutigen HBM-Anlaufphasen als auch für zukünftige Waferstapelprogramme relevant macht. Die Interoperabilität über diese Anlagensätze hinweg wird wichtiger, da Kunden versuchen, die Integrationszeit über komplexe Verpackungsabläufe hinweg zu reduzieren. Deshalb legt die HBM-Fertigungsanlagen-Branche einen höheren Wert auf Lieferanten, die sich in eine bestehende Linie einfügen können, ohne neue Prozessreibung zu erzeugen. Der HBM-Fertigungsanlagen-Markt expandiert daher nicht nur durch höhere Anlagenzahlen, sondern auch durch den wachsenden Bedarf an kompatiblen mehrstufigen Plattformen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bondingtechnologie: Thermokompression dominiert, während Hybridbondung an Boden gewinnt

Thermokompressionsverbindung entfiel auf 72,46 % des HBM-Fertigungsanlagen-Marktes im Jahr 2025, was ihren nahezu universellen Einsatz in der HBM3E-Produktion widerspiegelt. Sie bleibt der Produktionsstandard, weil sie die gestapelte DRAM-Montage bei Abständen von 9 bis 55 Mikrometern mit bekannten Wärme- und Druckkontrollprofilen unterstützen kann. Dies zeigt, wie die Exposition gegenüber einem einzelnen Kunden die Wirtschaftlichkeit eines großen Bondinglieferanten im HBM-Fertigungsanlagen-Markt noch immer definieren kann. Temporäres Waferbonding und Debonding wachsen ebenfalls neben Thermokompressionslinien, da es eine sicherere Handhabung beim Schleifen, der TSV-Freilegung und der Metallisierung ermöglicht.

Hybridbondung wird voraussichtlich mit einem CAGR von 25,89 % von 2026 bis 2031 wachsen und ist damit die am schnellsten wachsende Bondingtechnologie, da die Stapelhöhen die aktuellen Thermokompressionsgrenzwerte überschreiten. SUSS MicroTec stellte die XBC300 Gen2 D2W-Plattform als integriertes System vor, das Wafer-zu-Wafer-, kollektives Die-zu-Wafer- und sequenzielles Die-zu-Wafer-Bonden mit einer Ausrichtungsgenauigkeit von plus oder minus 100 Nanometern abdeckt. Samsung entwickelt Hybridbondung intern über SEMES, während Besi bereits Evaluierungseinheiten an alle 3 großen Speicherhersteller geliefert hat. Der Wandel ist wichtig, weil das direkte Kupfer-zu-Kupfer-Bonden ohne Spalt eine höhere Bandbreitendichte pro Flächeneinheit ermöglicht als auf Bump basierende Verbindungen. Die Einführung wird sich noch in Phasen vollziehen, da die Kosten für Hybridbondung 2 bis 3 Mal höher bleiben als beim Flip-Chip-Bonden pro Die und durch Ausbeuteverbesserungen sinken müssen. Die HBM-Fertigungsanlagen-Branche tritt daher in eine Phase ein, in der sowohl Legacy- als auch Nächste-Generation-Bondinglinien koexistieren werden. Diese Koexistenz hält den HBM-Fertigungsanlagen-Markt für Anbieter attraktiv, die die aktuelle Massenproduktion bedienen und gleichzeitig zukünftige Qualifizierungserfolge sichern können.

Nach HBM-Generation: HBM3E führt die Produktion an, während HBM4 die Anlagen-Roadmaps neu gestaltet

HBM3E entfiel auf 43,19 % des Umsatzes im Jahr 2025 und war damit die größte Generation in der aktiven Anlagennachfrage. Seine installierte Basis ist an den produktionsgradigen Einsatz auf NVIDIA H100- und Blackwell-Klasse-Beschleunigern gebunden, was die Anlagennachfrage auf Thermokompressionsverbinder und ausgereifte MR-MUF-Prozessschritte konzentriert hat. HBM2 und HBM2E verlieren an Relevanz bei neuen Anlagenausgaben, da Kundeninvestitionen zu Plattformen mit höherer Bandbreite gewechselt haben. HBM3 unterstützt noch ausgewählte KI-Einsätze, erfordert aber nicht dasselbe Ausmaß an neuen Kapitalausgaben, da ein Großteil der installierten Basis bereits vorhanden ist. Der HBM-Fertigungsanlagen-Markt bleibt daher heute in HBM3E verankert, auch wenn sich die Kunden-Roadmaps darüber hinaus verschieben.

HBM4 wird voraussichtlich mit einem CAGR von 25,32 % von 2026 bis 2031 wachsen und ist damit die am schnellsten steigende Generation bei zukünftigen Anlagenausgaben. NVIDIAs Rubin-Plattformdesign sieht 8 HBM4-Stapel vor, die 288 Gigabyte Speicher und 22 Terabyte pro Sekunde aggregierter Bandbreite pro GPU liefern. Applied Materials erklärte, dass sein Producer Avila 2 PECVD-Werkzeug spannungsausgeglichene dielektrische Schichten um TSVs abscheidet, um den Die-Verzug in 12-lagigen, 16-lagigen und höheren HBM-Konfigurationen zu reduzieren. Diese Art von Fähigkeit hatte im HBM3E-Zyklus nicht dasselbe Gewicht, was zeigt, wie sich die Anlagen-Roadmap mit der Stapelkomplexität verändert. HBM4E tritt bereits in frühe Planungsdiskussionen ein, und Samsung hat diese zukünftige Generation öffentlich mit der Einführung von Hybridbondung verknüpft. Der HBM-Fertigungsanlagen-Markt verzeichnet daher Nachfrage vor dem vollständigen kommerziellen Start, da Lieferanten Anlagen weit vor den Volumenanlaufphasen qualifizieren müssen. Dies bedeutet auch, dass Kaufentscheidungen der Kunden zukunftsorientierter werden als in früheren Speichergenerationen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Stapelmethode: Die-zu-Wafer dominiert, während Wafer-zu-Wafer beschleunigt

Die-zu-Wafer hielt 62,26 % des HBM-Fertigungsanlagen-Marktanteils im Jahr 2025 und war damit die führende Stapelmethode im aktuellen kommerziellen Einsatz. Sie führt, weil bekannte gute Dies einzeln ausgewählt werden können, was den Ausbeuteverlust reduziert, der entstehen würde, wenn ein vollständiger Wafer mit einem defekten Basis-Die verbunden würde. Hanwha Semitech lieferte im April 2026 sein SHB2 Nano Die-zu-Wafer-Hybridbonding-Clustersystem zur Qualifizierung an SK hynix. Das Werkzeug kombinierte Plasmaaktivierungs-, DI-Reinigungs- und Bondingmodule von mehreren Lieferanten. Dies zeigt, wie moderne D2W-Systeme als integrierte Prozessumgebungen und nicht als Einzelschrittmaschinen funktionieren. Die-zu-Die-Stapelung bleibt eine kleinere Nische, da sie besser für hochgradig angepasste Hochleistungskonfigurationen als für Mainstream-HBM-Fertigungsvolumina geeignet ist.

Wafer-zu-Wafer wird voraussichtlich mit einem CAGR von 25,72 % bis 2031 expandieren und ist die am schnellsten wachsende Stapelmethode im HBM-Fertigungsanlagen-Markt. Ihr Reiz liegt im höheren Durchsatzpotenzial, da Ausrichtung und Bonding auf Waferebene statt durch wiederholte Die-Handhabungsschritte erfolgen. EV Group erklärte, dass sein GEMINI FB Produktions-Waferbondingsystem für Wafer-zu-Wafer-Umgebungen mit starkem Durchsatz und Überlagerungskontrolle für fortschrittliche Integrationsabläufe konzipiert wurde. Der Wandel wird wahrscheinlich nach HBM4E an Fahrt gewinnen, wenn die Wirtschaftlichkeit von 20-lagigen Stapeln die Produktivität auf Waferebene deutlicher begünstigt. Dieser Übergang ist noch einige Jahre von der breiten Produktion entfernt, aber Anbieter passen ihre Roadmaps bereits darauf an. SUSS MicroTec, EV Group und Tokyo Electron richten ihre Produktentwicklung alle auf diese zukünftige Anforderung aus. Der HBM-Fertigungsanlagen-Markt balanciert daher die heutige ausbeuteorientierte Präferenz für D2W mit einem zukünftigen Durchsatzargument für W2W.

Nach Endnutzer: Speicherhersteller kontrollieren das Volumenbudget, während Foundries das schnellste Wachstum verzeichnen

Speicherhersteller entfielen auf 74,29 % der Nachfrage im Jahr 2025 und waren damit das klare Zentrum der Beschaffung im HBM-Fertigungsanlagen-Markt. SK hynix, Samsung Electronics und Micron machen weiterhin den Großteil der Anlagenkäufe aus, da sie die Kern-HBM-Produktionslinien und kurzfristigen Verpackungsanlaufphasen kontrollieren. Ihre Kapitalausgabenpläne sind durch öffentliche Bekanntmachungen transparenter geworden, was großen Lieferanten eine klarere Sichtlinie verschafft als in vielen früheren Speicherzyklen. Samsungs Anlagenbestellungsaktivität für seine P5-HBM-Fabrik und Microns Investitionsausgabenplan von 20 Milliarden USD für das Geschäftsjahr 2026 unterstützen beide diese verbesserte Transparenz. OSATs halten noch einen kleineren Anteil, aber ihre Rolle wächst, da Speicherhersteller nach Wegen suchen, die Konzentration von Backend-Kapitalausgaben zu reduzieren.

Foundries werden voraussichtlich mit einem CAGR von 25,66 % im HBM-Fertigungsanlagen-Markt bis 2031 expandieren und sind damit die am schnellsten wachsende Endnutzerkategorie. Der Treiber ist struktureller Natur, da HBM4 mehr Basis-Die-Logikfertigung zu TSMC und anderen Foundries auf fortgeschrittenen Knoten verlagert. Dies zieht Foundries in die Beschaffung für TSV-Ätzung, fortschrittliche CMP und Hybridbonding-Schritte, die zuvor innerhalb von Speicherunternehmen konzentriert waren. Der HBM-Fertigungsanlagen-Markt entwickelt daher eine zweite große Käufergruppe, anstatt sich nur auf traditionelle DRAM-Akteure zu verlassen. Diese Veränderung erhöht auch die Qualifizierungsanforderungen, da Foundries tendenziell strengere Prozesskontrollanforderungen aus der Fertigung auf führenden Logikknoten anwenden. Einige Lieferanten, die historisch am stärksten im Speicherbereich waren, passen ihre Plattformen bereits an, um Glaubwürdigkeit in Foundry-gerechten Verpackungsumgebungen zu gewinnen. Die HBM-Fertigungsanlagen-Branche muss nun sowohl speicherzentrierte als auch logikzentrierte Beschaffungsmodelle gleichzeitig bedienen. Dies erweitert den adressierbaren Markt, erhöht aber auch das Risiko für Lieferanten, die sich nicht gut auf beide Kundentypen übertragen lassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum entfiel auf 82,14 % der HBM-Fertigungsanlagen-Marktgröße im Jahr 2025 und wird voraussichtlich mit einem CAGR von 25,28 % bis 2031 wachsen. Südkorea bleibt das Zentrum dieser regionalen Position, da es die größte HBM-Produktionsbasis mit großen neuen Verpflichtungen in Verpackung und Fertigung kombiniert. Taiwan gewinnt zunehmend an Bedeutung, da TSMCs fortschrittliche Foundry-Dienste die HBM-Basis-Die-Produktion auf logikintensive Fertigungslinien treiben. Japan spielt auch eine doppelte Rolle durch inländische Anlagenlieferanten wie SCREEN, DISCO, ULVAC und Tokyo Electron sowie durch Microns HBM-Expansion in Hiroshima. Der HBM-Fertigungsanlagen-Markt bleibt im asiatisch-pazifischen Raum konzentriert, da die Region Speicherproduktion, Lieferantendichte und etablierte Qualifizierungsinfrastruktur kombiniert. China baut noch ein separateres inländisches Ökosystem auf, aber Exportkontrollen für fortschrittliche Verpackungsanlagen schränken weiterhin seinen Zugang zu globalen erstklassigen Anlagen ein. Dies schafft einen parallelen Weg für die lokale Anlagenentwicklung, anstatt eine direkte Herausforderung für etablierte Lieferanten in den wichtigsten regionalen Nachfragezentren darzustellen.

Nordamerika hält noch einen viel kleineren Anteil als der asiatisch-pazifische Raum im aktuellen HBM-Fertigungsanlagen-Markt, aber seine langfristige Rolle stärkt sich, da US-amerikanische Halbleiteranreize neue Kapazitäten unterstützen. Microns Plan, wichtige Fertigungskapazitäten im Onondaga County, New York, sowie eine Expansion in Boise aufzubauen, verschiebt die Vereinigten Staaten zu einem bedeutenderen zukünftigen Nachfragezentrum für Bonding-, TSV- und fortschrittliche Verpackungsanlagen. Europa trägt weniger durch Speicherproduktion und mehr durch Lieferantenstärke bei, insbesondere durch EV Group in Österreich und SUSS MicroTec in Deutschland. EV Group bleibt zentral im Waferbonding und Schichtübertrag, während SUSS MicroTec Hybridbonding-Fähigkeiten vorantreibt, die mit der nächsten Phase des HBM-Fertigungsanlagen-Marktes übereinstimmen. Besi in den Niederlanden hält auch eine strategisch wichtige Position, da alle 3 großen Speicherhersteller seine Hybridbonding-Anlagen evaluieren.

Südamerika, der Nahe Osten und Afrika entfallen nur auf einen minimalen Anteil der aktuellen Nachfrage im HBM-Fertigungsanlagen-Markt. Keine der Regionen verfügt über eine bedeutende installierte Basis an HBM-Fertigung oder fortschrittlicher Verpackungskapazität, sodass die Anlagenausgaben auf kleinere Test- und Elektronikmontagebedürfnisse beschränkt bleiben. Staatliche Halbleiterprogramme in Teilen des Golfs und Elektronikincentive-Rahmen in Brasilien könnten längerfristige Verpackungsaktivitäten unterstützen, aber eine bedeutende HBM-spezifische Beschaffung liegt noch außerhalb des aktuellen Prognosefensters. Der HBM-Fertigungsanlagen-Markt ist jedoch geografisch konzentriert, wobei die wichtigsten Wettbewerbs- und Investitionsmaßnahmen weiterhin auf den asiatisch-pazifischen Raum und ausgewählte Projekte in Nordamerika und Europa ausgerichtet sind.

Wettbewerbslandschaft

Der HBM-Fertigungsanlagen-Markt operiert als prozessgeführtes Oligopol, wobei eine begrenzte Anzahl globaler Lieferanten die kritischsten Schritte kontrolliert, während eine breitere Gruppe von Spezialisten in angrenzenden Prozessbereichen konkurriert. Applied Materials, Lam Research, Tokyo Electron, KLA, EV Group und SUSS MicroTec halten starke Positionen in den Bereichen Ätzung, CMP, Bonding, Inspektion und temporäre Bonding-Workflows. Eine zweite Ebene, darunter Hanmi Semiconductor, Besi, ASMPT, SCREEN Holdings, DISCO, ULVAC, Ebara, Hanwha Semitech und YC Corporation, ist in engeren, aber dennoch hochwertigen Teilen der Linie aktiv. Der HBM-Fertigungsanlagen-Markt begünstigt diese Lieferanten, weil der Status als bevorzugter Prozessanbieter tendenziell bestehen bleibt, sobald eine Anlage bei einem führenden Speicherhersteller qualifiziert ist. Das macht technische Glaubwürdigkeit und Feldleistung wichtiger als aggressive Preisgestaltung bei der frühen Kundenauswahl.

Ein klarer strategischer Schritt war die Kynex-Hybridbonding-Plattform, die von Applied Materials und Besi entwickelt wurde und zeigt, wie Front-End- und Back-End-Anlagenhersteller Fähigkeiten kombinieren, um Positionen beim Bonden der nächsten Generation zu verfolgen. Applied Materials meldete für das Geschäftsjahr 2025 einen Umsatz von 28,37 Milliarden USD, mit einem HBM-spezifischen Anlagenumsatz von 1,5 Milliarden USD, was die Bedeutung der Kategorie für einen großen Anlagenlieferanten unterstreicht.[4]Applied Materials, "Applied Materials Announces Fourth Quarter and Fiscal Year 2025 Results," Applied Materials Investor Relations, ir.appliedmaterials.com Ein zweites Beispiel ist SUSS MicroTecs XBC300 Gen2 D2W-Plattform, die Wafer-zu-Wafer-, kollektive Die-zu-Wafer- und sequenzielle Die-zu-Wafer-Modi in einem einzigen Cluster kombinierte und das Unternehmen für zukünftige Hybridbonding-Qualifizierungen positionierte. Ein drittes Beispiel ist EV Groups Fokus auf das GEMINI FB Waferbondingsystem und die IR LayerRelease-Plattform, die sowohl auf Waferebenendurchsatz als auch auf präzises Debonding für die Handhabung dünner Dies abzielt. Diese Schritte zeigen, dass der HBM-Fertigungsanlagen-Markt nicht allein durch generische Kapazitätserweiterung umkämpft wird, da Anbieter versuchen, den nächsten Prozessstandard zu sichern.

Hybridbondung bleibt das flüssigste Wettbewerbsschlachtfeld im HBM-Fertigungsanlagen-Markt, da noch kein einzelnes Unternehmen eine vollständig dominante Produktionsposition gesichert hat. Besi hat bereits Evaluierungswerkzeuge an alle 3 großen Speicherhersteller geliefert, was ihm eine breite Exposition vor endgültigen Volumenentscheidungen verschafft. Tokyo Electron verfolgt auch Prozessführerschaft durch Patentaktivität und Forschung zur Verbesserung der Hybridbonding-Ausbeute. Exportbeschränkungen haben der Konkurrenz eine weitere Ebene hinzugefügt, indem sie etablierte Positionen in Korea, Taiwan, Japan, Europa und den Vereinigten Staaten schützen, während sie die chinesische Entwicklung auf einen isolierteren Weg drängen. Der HBM-Fertigungsanlagen-Markt bleibt daher in den höchstwertigen Schritten konzentriert, wobei die wichtigsten Kämpfe noch während der Kundenqualifizierung und Prozessentwicklung stattfinden, anstatt im breit angelegten Preiswettbewerb.

HBM-Fertigungsanlagen-Branchenführer

Applied Materials, Inc.

Lam Research Corporation

Tokyo Electron Limited

EV Group Holding GmbH

ASMPT Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2026: Samsung Electronics und SK hynix kündigten eine kombinierte Investition von 392 Billionen KRW (ungefähr 252,5 Milliarden USD) in der Region Chungcheong in Südkorea an, einschließlich einer dedizierten HBM-Fertigungsanlage von Samsung Electronics und fortschrittlicher HBM-Backend-Verpackungskapazität von SK hynix, was die Region zum weltweit dichtesten HBM-Fertigungszentrum positioniert. Diese Investition signalisiert mehrjährige Wellen der Anlagenbeschaffung in den Kategorien Bonding-, Ätz-, CMP- und Inspektionsanlagen.

- Juni 2026: Applied Materials stellte eine umfassende Suite von HBM-Anlagen der nächsten Generation vor, darunter das Opta Quad CMP-Werkzeug für fortschrittliche Verpackung mit Echtzeit-Waferüberwachung, das elektrochemische Abscheidewerkzeug Nokota Vmax 2 mit adaptiver Musterabstimmung für die TSV-Befüllung, das Producer Avila 2 PECVD-Werkzeug für spannungsausgeglichene dielektrische Abscheidung, das VeritySEM 7AP Elektronenstrahl-Prozesskontrollsystem mit einer Messempfindlichkeit unter 10 Nanometern und das SEMVision G7AP Defektprüfwerkzeug.

- Juni 2026: Hanmi Semiconductor gewann einen Vertrag über 44,2 Milliarden KRW (ungefähr 28,7 Millionen USD) zur Lieferung seiner TC Bonder 4.5 Griffin-Anlage an SK hynix für die HBM4-Produktion, was ungefähr 7,66 % des konsolidierten Jahresumsatzes 2025 von Hanmi Semiconductor entspricht. Dies ist der erste öffentlich bekannt gegebene Vertrag für das Griffin-Modell und bestätigt SK hynix' HBM4-Produktionsanlauf in seiner Cheongju-Anlage.

Globaler HBM-Fertigungsanlagen-Markt Berichtsumfang

Der HBM-Fertigungsanlagen-Bericht ist segmentiert nach Anlagentyp (TSV-Ätzanlagen, Wafer-/Die-Bondinganlage, CMP-Anlagen, Temporäre Bonding- und Debondinganlagen, Metrologie- und Inspektionsanlagen), Bondingtechnologie (Thermokompressionsverbindung, Hybridbondung, Temporäres Waferbonding und Debonding), HBM-Generation (HBM2, HBM2E, HBM3, HBM3E, HBM4), Stapelmethode (Die-zu-Wafer, Wafer-zu-Wafer, Die-zu-Die), Endnutzer (Speicherhersteller, Foundries, OSATs) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| TSV-Ätzanlagen |

| Wafer-/Die-Bondinganlage |

| CMP-Anlagen |

| Temporäre Bonding- und Debondinganlagen |

| Metrologie- und Inspektionsanlagen |

| Thermokompressionsverbindung |

| Hybridbondung |

| Temporäres Waferbonding und Debonding |

| HBM2 |

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| Die-zu-Wafer |

| Wafer-zu-Wafer |

| Die-zu-Die |

| Speicherhersteller |

| Foundries |

| OSATs |

| Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Taiwan | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Anlagentyp | TSV-Ätzanlagen | |

| Wafer-/Die-Bondinganlage | ||

| CMP-Anlagen | ||

| Temporäre Bonding- und Debondinganlagen | ||

| Metrologie- und Inspektionsanlagen | ||

| Nach Bondingtechnologie | Thermokompressionsverbindung | |

| Hybridbondung | ||

| Temporäres Waferbonding und Debonding | ||

| Nach HBM-Generation | HBM2 | |

| HBM2E | ||

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| Nach Stapelmethode | Die-zu-Wafer | |

| Wafer-zu-Wafer | ||

| Die-zu-Die | ||

| Nach Endnutzer | Speicherhersteller | |

| Foundries | ||

| OSATs | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Taiwan | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der HBM-Fertigungsanlagen-Markt im Jahr 2026 und wie groß wird er bis 2031 sein?

Die HBM-Fertigungsanlagen-Marktgröße beträgt 1,67 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 bei einem CAGR von 24,42 % einen Wert von 4,98 Milliarden USD erreichen.

Was treibt die Nachfrage nach HBM-Fertigungsanlagen derzeit an?

Die Nachfrage wird durch höhere KI-Speicherstapel, den Übergang zu HBM4, engere Bondingtoleranzen und große Kapazitätserweiterungen durch SK hynix, Samsung Electronics und Micron angetrieben.

Welche Anlagenkategorie führt die aktuellen Ausgaben an?

Wafer-/Die-Bondinganlage führte die aktuellen Ausgaben mit einem Anteil von 33,81 % im Jahr 2025 an, was ihre zentrale Rolle in den HBM3E-Massenproduktionslinien widerspiegelt.

Welche Bondingtechnologie wächst am schnellsten für Speicherstapel der nächsten Generation?

Hybridbondung ist die am schnellsten wachsende Bondingtechnologie mit einem prognostizierten CAGR von 25,89 % bis 2031, da die Branche zu feineren Abständen und höheren Stapelzahlen übergeht.

Warum ist der asiatisch-pazifische Raum in diesem Bereich so dominant?

Der asiatisch-pazifische Raum hielt 82,14 % des Umsatzes im Jahr 2025, weil Südkorea, Taiwan und Japan Speicherproduktion, Anlagenlieferantenbreite und große neue HBM-bezogene Investitionen kombinieren.

Wie konzentriert ist der Wettbewerb unter den Lieferanten?

Der Wettbewerb konzentriert sich auf eine begrenzte Anzahl von bevorzugten Prozessanbietern in den Bereichen Bonding, CMP, TSV und Inspektion, während eine breitere Spezialistengruppe in engeren Anlagenkategorien und aufkommenden Hybridbonding-Positionen konkurriert.

Seite zuletzt aktualisiert am: