HBM für Netzwerk-Switching und Paketverarbeitung Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.21 Milliarden US-Dollar |

| Marktgröße (2031) | 1.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 41.23% CAGR |

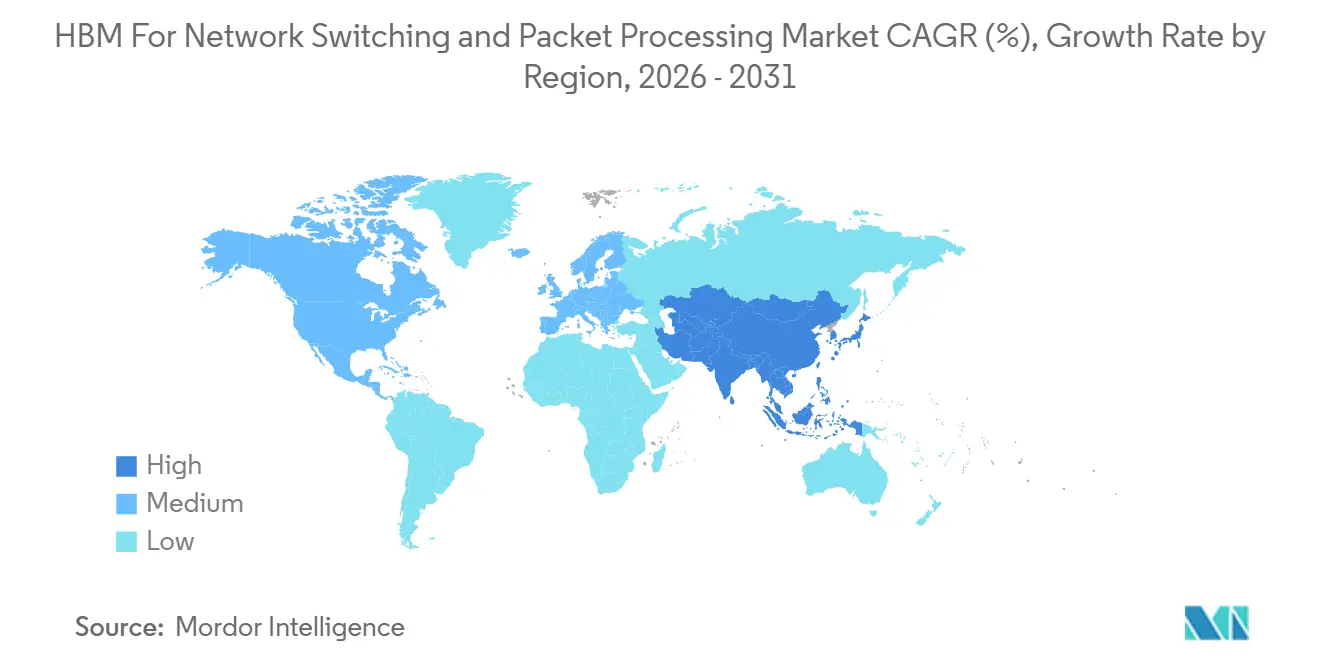

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

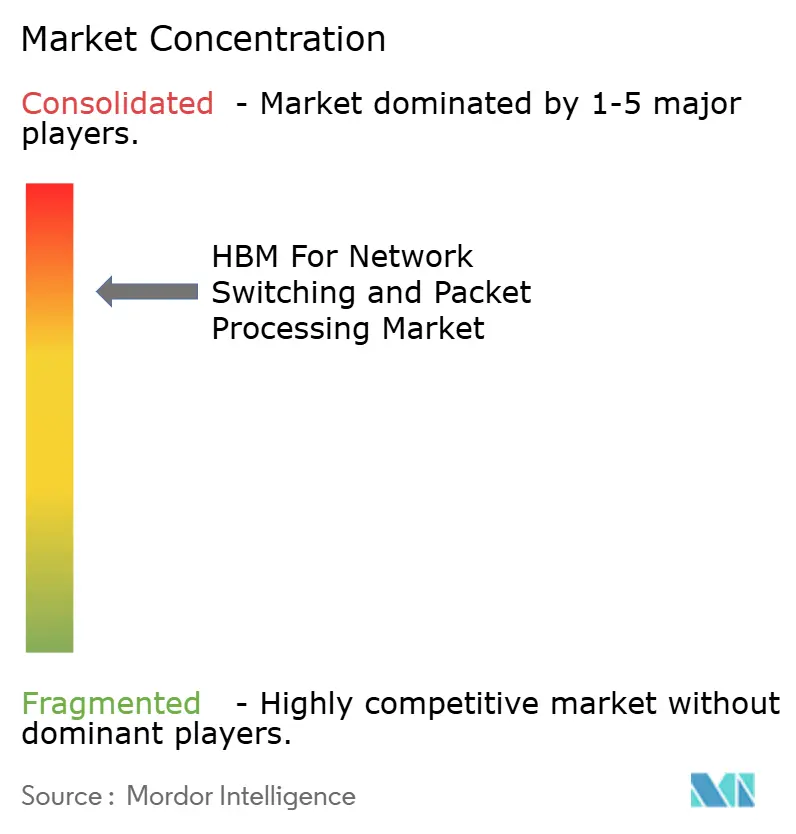

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

HBM für Netzwerk-Switching und Paketverarbeitung Marktanalyse von Mordor Intelligence

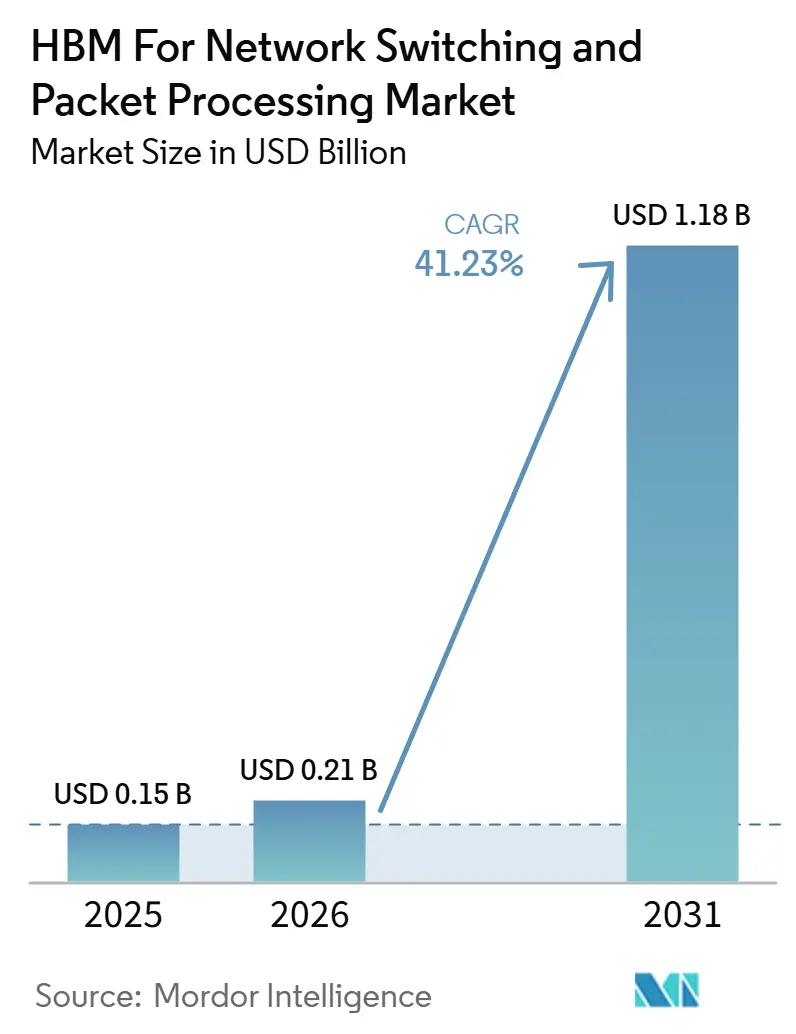

Der HBM-Markt für Netzwerk-Switching und Paketverarbeitung wird voraussichtlich von 0,15 Milliarden USD im Jahr 2025 auf 0,21 Milliarden USD im Jahr 2026 ansteigen und bis 2031 1,18 Milliarden USD erreichen, mit einer CAGR von 41,23 % über den Zeitraum 2026–2031. Der Markt wird durch anhaltende Investitionen in KI-Infrastruktur gestützt, da sehr große Trainingscluster Netzwerkgeräte in ein speicherbegrenztes Designmodell drängen und nicht mehr in ein einfaches Durchsatzmodell. Der Wechsel von konventioneller DDR-basierter Paketpufferung zu 3D-gestapeltem HBM in Switch-ASICs verändert die Art und Weise, wie Anbieter Plattformen für Terabit-Klasse-Datenverkehr, niedrige Latenz und Energieeffizienz konzipieren. Produktionslieferungen von 102,4-Tbps-Switch-Silizium im Jahr 2026 zeigten, dass dieser Übergang über die frühe Musterphase hinausgegangen und in die kommerzielle Bereitstellung übergegangen war. Mehrjährige Vereinbarungen zwischen Hyperscalern und Siliziumanbietern verbessern die langfristige Nachfragesichtbarkeit und geben größeren Käufern eine stärkere Kontrolle über den Versorgungszugang. Einschränkungen bei der fortschrittlichen Verpackung und Anforderungen der Exportkontrolle schaffen nach wie vor ungleichen Zugang für Käufer, begünstigen die größten Cloud-Betreiber und erhöhen die Hürde für kleinere Netzwerkanbieter.

Wichtigste Erkenntnisse des Berichts

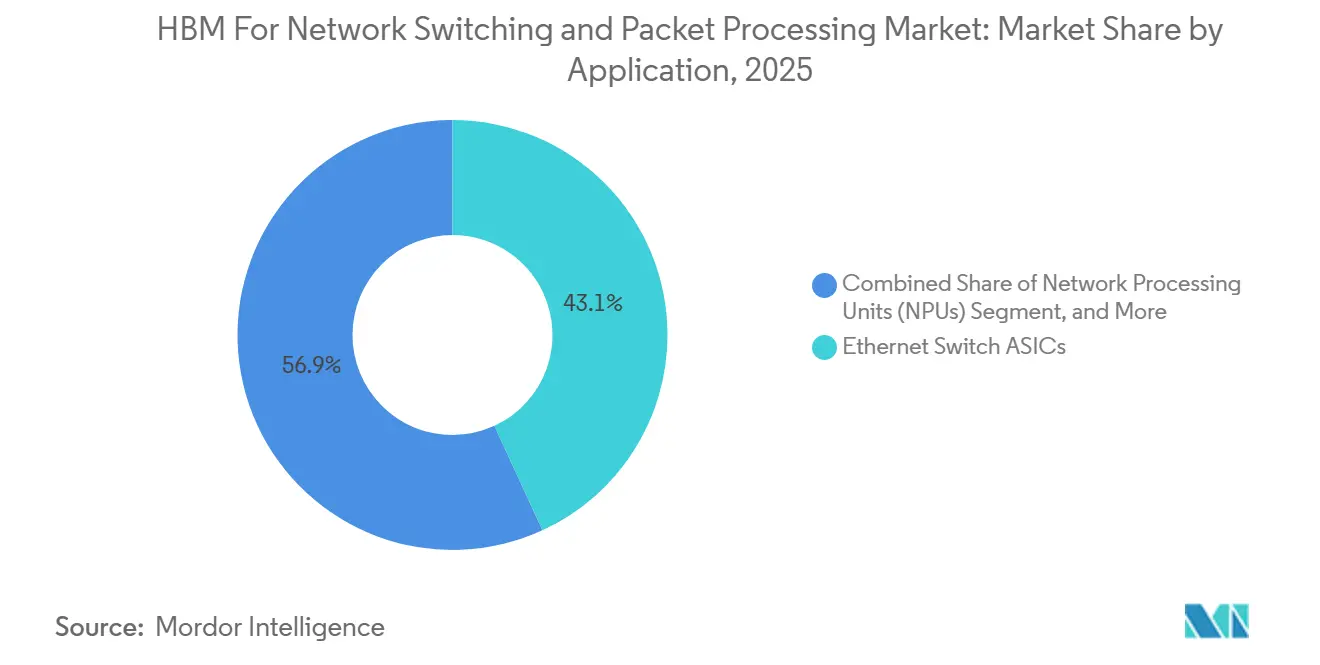

- Nach Anwendung hielten Ethernet-Switch-ASICs im Jahr 2025 einen Umsatzanteil von 43,13 %, während KI-Netzwerk-Fabric-Switches im HBM-Markt für Netzwerk-Switching und Paketverarbeitung bis 2031 voraussichtlich mit einer CAGR von 42,03 % wachsen werden.

- Nach HBM-Generation hatte HBM3 im Jahr 2025 einen Anteil von 55,92 %, während HBM4 im HBM-Markt für Netzwerk-Switching und Paketverarbeitung bis 2031 voraussichtlich mit einer CAGR von 42,21 % wachsen wird.

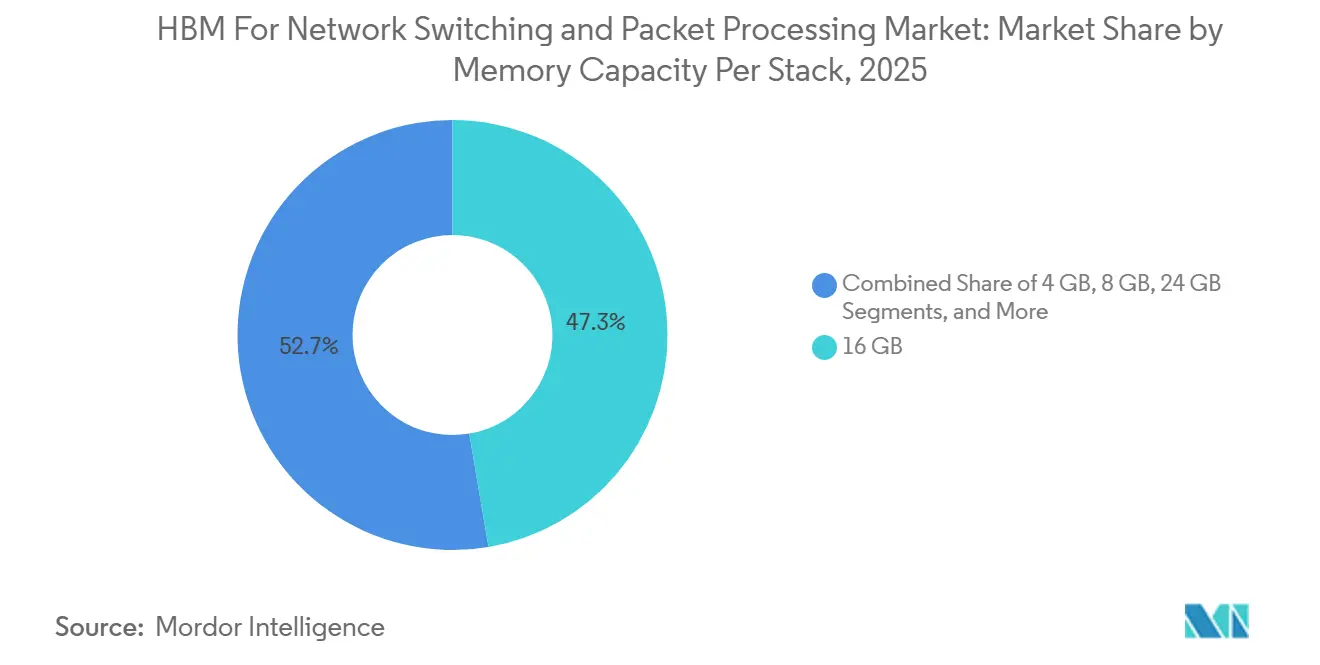

- Nach Speicherkapazität pro Stack erfasste 16 GB im Jahr 2025 einen Anteil von 47,32 %, während 32 GB und darüber im HBM-Markt für Netzwerk-Switching und Paketverarbeitung bis 2031 voraussichtlich mit einer CAGR von 42,17 % wachsen werden.

- Nach Endnutzerbranche entfielen im Jahr 2025 78,03 % der Nachfrage auf Cloud-Rechenzentren, während Hochleistungsrechennetzwerke im HBM-Markt für Netzwerk-Switching und Paketverarbeitung bis 2031 voraussichtlich mit einer CAGR von 42,09 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 44,68 %, während Asien-Pazifik im HBM-Markt für Netzwerk-Switching und Paketverarbeitung bis 2031 voraussichtlich mit einer CAGR von 42,23 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im HBM-Markt für Netzwerk-Switching und Paketverarbeitung

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Anforderungen an Bandbreite für KI-Switch-ASICs und Paketpuffer | +12.5% | Global, konzentriert in nordamerikanischen und asiatisch-pazifischen Hyperscale-Clustern | Kurzfristig (≤ 2 Jahre) |

| Einführung von Co-Packaged HBM in Terabit-Klasse-Switching-Plattformen | +9.0% | Global, mit Verpackungsschwerpunkt in Taiwan | Mittelfristig (2–4 Jahre) |

| Verlagerung von Hyperscale-Rechenzentren hin zu speicherbegrenzten Netzwerkarchitekturen | +8.0% | Kernregionen Nordamerika und Asien-Pazifik, mit Ausstrahlungseffekten nach Europa | Kurzfristig (≤ 2 Jahre) |

| 800G- und 1,6T-Ethernet-Rollouts erhöhen den Bedarf an Puffertiefe | +5.5% | Global, mit frühen Bereitstellungen in Nordamerika, dann Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Thermische und energetische Effizienzgewinne durch Near-Compute-Speicherintegration | +4.0% | Global, mit stärkerer Relevanz in energiebeschränkten europäischen und japanischen Rechenzentren | Mittelfristig (2–4 Jahre) |

| HBM-reiches Edge-Networking für deterministischen Telekommunikations-Paketverarbeitungsbetrieb | +2.0% | Asien-Pazifik und Europa, mit Ausstrahlungseffekten in den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Anforderungen an Bandbreite für KI-optimierte Switch-ASICs und Paketpuffer

Als KI-Trainingscluster die Marke von 100.000 Beschleunigern überschritten, wurde der HBM-Markt für Netzwerk-Switching und Paketverarbeitung durch eine klare Speicherbandbreitenbegrenzung angetrieben, die konventionelles On-Die-SRAM allein nicht bewältigen konnte. Ein IEEE-Papier vom Januar 2026 zur HBM-NS-Architektur berichtete von einem um 32,1 % niedrigeren Energieverbrauch und einer um 55 % niedrigeren Latenz im Vergleich zu switchlosen HBM-Konfigurationen, was den Fall für Near-Memory-Switching als praktische Netzwerkdesignoption unterstützt. Das auf der NSDI 2026 vorgestellte Themis-Papier stellte fest, dass HBM-basiertes hybrides Puffermanagement die End-to-End-Netzwerkleistung bei 400-Gbps-Portgeschwindigkeiten um bis zu 2,8-fach verbesserte, was einen starken Leistungsfall für den HBM-Netzwerk-Switching- und Paketverarbeitungsmarkt über einfache Bandbreitenbehauptungen hinaus liefert. Der Druck steigt auch schneller als die Portgeschwindigkeit allein vermuten lässt, da größere KI-Cluster längere Überlastungsereignisse und dichtere Datenverkehrsspitzen erzeugen, wenn Netzwerke von 400G auf 800G und dann in Richtung 1,6T übergehen. Dieses Muster erhöht die Nachfrage nach tieferen Pufferpools und hilft Konfigurationen mit höherer HBM-Kapazität, im HBM-Markt für Netzwerk-Switching und Paketverarbeitung an Boden zu gewinnen.

Einführung von Co-Packaged HBM in Terabit-Klasse-Netzwerk-Switching-Plattformen

Der HBM-Markt für Netzwerk-Switching und Paketverarbeitung erhielt einen frühen Verpackungsplan, als Broadcom im März 2024 die erste 51,2-Tbps-Co-Packaged-Optics-Ethernet-Switch-Plattform mit HBM, Silizium-Photonik und Switch-Logik in einem Paket einführte.[1]Broadcom Inc., "Broadcom liefert die erste 51,2-Tbps-Co-Packaged-Optics-Ethernet-Switch-Plattform der Branche für skalierbare KI-Systeme," Broadcom Investor Relations, investors.broadcom.com Broadcom erweiterte dieses Modell im Oktober 2025 mit dem Tomahawk 6 Davisson bei 102,4 Tbps, der die Bandbreite früherer Co-Packaged-Switch-Designs verdoppelte und dabei HBM im Mittelpunkt der Systemarchitektur behielt. Marvell bestärkte diese Richtung im Juni 2026, als es den 102,4-Tbps-Teralynx T100 mit mehreren Verpackungsoptionen für KI- und Cloud-Rechenzentrum-Networking einführte. Dieser Co-Packaged-Ansatz verändert die Kaufeinheit im HBM-Markt für Netzwerk-Switching und Paketverarbeitung, da Hyperscaler zunehmend ein kombiniertes HBM-ASIC-Paket anstelle separater Speicher- und Switch-Komponenten bewerten. Anbieter, die Speicher-Roadmaps, Verpackungszugang und Switch-Silizium-Zeitpläne früher aufeinander abstimmen können, sind daher besser positioniert, um die größten Bereitstellungszyklen zu erfassen.

Migration von Hyperscale-Rechenzentren hin zu speicherbegrenzten Netzwerkarchitekturen

Der HBM-Markt für Netzwerk-Switching und Paketverarbeitung wird auch durch ein tiefgreifendes Redesign in Hyperscale-Rechenzentren geprägt, wo das Netzwerk-Fabric mehr wie eine verteilte Speicherschicht als eine reine Transportschicht behandelt wird. Google gab 2026 bekannt, dass sein Virgo-Netzwerk 134.000 TPU-Chips in einer flachen, zweischichtigen, nicht blockierenden Topologie verband und bis zu 47 Petabit pro Sekunde an bisektionaler Bandbreite lieferte. Ein Fabric, das in diesem Maßstab betrieben wird, benötigt wesentlich tiefere Switching-Puffer und ein gleichmäßigeres Latenzverhalten über Trainings-, Inferenz- und Vorverarbeitungs-Workloads hinweg, was den Designfall für HBM-gestütztes Switch-Silizium im HBM-Markt für Netzwerk-Switching und Paketverarbeitung stärkt. Die Partnerschaft von Broadcom mit Meta vom April 2026, die bis 2029 läuft, zeigte, wie Hyperscaler zu mehrjährigen Infrastrukturverpflichtungen übergehen, die KI-Chips und Netzwerkplattformen unter einem Planungsrahmen zusammenfassen. Die langfristige Vereinbarung von Broadcom mit Google bis 2031 folgte demselben Muster und deutet darauf hin, dass der HBM-Markt für Netzwerk-Switching und Paketverarbeitung zunehmend an große Käufer mit langer Versorgungssichtbarkeit und Roadmap-Kontrolle gebunden ist.

800G- und 1,6T-Ethernet-Rollouts erhöhen Puffertiefe und Latenzempfindlichkeit

Der HBM-Markt für Netzwerk-Switching und Paketverarbeitung bewegt sich in einen schnelleren Portgeschwindigkeitszyklus, da Hyperscaler und Switch-Anbieter von 400G auf 800G-Systeme wechseln und sich auf 1,6T-Plattformen vorbereiten. Marvell gab im März 2026 bekannt, dass es sein optisches DSP-Portfolio für die 1,6T-Ära erweitert hatte, was darauf hindeutet, dass der unterstützende optische Stack bereits auf kommerzielle Bereitschaft zusteuerte. Arista folgte im Juni 2026 mit seinem 7060XE7-Portfolio für Rack-Scale-KI-Infrastruktur, einschließlich eines 64-Port-1,6T-luftgekühlten Systems, das für die Produktion im vierten Quartal 2026 vorgesehen ist. Höhere Portgeschwindigkeiten erzeugen dichtere Paketspitzen und machen kurze Überlastungsereignisse schwerer absorbierbar, was den praktischen Wert größerer HBM-gestützter Puffer im HBM-Markt für Netzwerk-Switching und Paketverarbeitung erhöht. Da sich 1,6T-Systeme der Bereitstellung nähern, wird HBM-gepuffertes Switch-Silizium zu einer Basiserwartung und nicht mehr zu einer Premium-Designoption für die oberste Ebene der KI-Fabrics.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte fortschrittliche Verpackungskapazität für die HBM-Integration in großem Maßstab | -4.5% | Global, konzentriert in Taiwan und wichtigen OSAT-Partnern | Kurzfristig (≤ 2 Jahre) |

| Exportkontrollen und Qualifizierungsbeschränkungen für fortschrittliche DRAM-Knoten | -3.0% | Vorwiegend China und Unternehmen mit D:5-Muttergesellschaften weltweit | Mittelfristig (2–4 Jahre) |

| Steigendes Ausbeute-Risiko bei HBM-Architekturen mit höherem Stack | -2.0% | Global, konzentriert in der südkoreanischen HBM-Fertigung | Kurzfristig (≤ 2 Jahre) |

| Enge Kopplung an benutzerdefinierte ASIC-Roadmaps verlangsamt die breitere Einführung | -1.5% | Global, mit stärkstem Effekt in Unternehmensvernetzung und Telekommunikations-Edge | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte fortschrittliche Verpackungskapazität für die HBM-Integration in großem Maßstab

Der HBM-Markt für Netzwerk-Switching und Paketverarbeitung ist nach wie vor auf fortschrittliche Verpackungskapazitäten angewiesen, die enger sind als die Endnachfrage, insbesondere für Designs, die HBM und Switch-Logik in einem einzigen Paket unterbringen. Broadcoms neueste Tomahawk- und Jericho-Plattformen sowie Marvells Teralynx T100 weisen alle auf eine Designrichtung hin, die auf anspruchsvoller Verpackung statt auf eigenständiger Speicheranbindung beruht. Dies schafft einen direkten Wettbewerb um Verpackungszugang zwischen Netzwerksilizium und KI-Beschleunigern, was den größten Käufern und frühesten Reservierern einen offensichtlichen Vorteil im HBM-Markt für Netzwerk-Switching und Paketverarbeitung verschafft. Kleinere Netzwerkanbieter stehen daher vor einem schwierigeren Weg zur Skalierung, selbst wenn ihre technischen Roadmaps solide sind und Kundennachfrage vorhanden ist. Das Ergebnis ist ein zweistufiges Versorgungsumfeld, in dem führende Hyperscaler schneller voranschreiten können, während zweitrangige OEMs und unternehmensorientierte Anbieter langsamere Hochlaufzeiten in Kauf nehmen müssen.

Exportkontrollen und Qualifizierungsbeschränkungen für fortschrittliche DRAM-Knoten

Exportkontrollen fügen dem HBM-Markt für Netzwerk-Switching und Paketverarbeitung Qualifizierungsaufwand hinzu, insbesondere für Anbieter, die fortschrittliche Systeme über mehrere Jurisdiktionen hinweg liefern. Im Mai 2026 bestätigte das Bureau of Industry and Security, dass Lizenzanforderungen für fortschrittliche Computergüter weiterhin für Unternehmen mit Sitz in der Ländergruppe D:5 und Macau gemäß den einschlägigen Exportkontrollbestimmungen gelten. Das ist bedeutsam, weil aktuelle Switch- und Router-Roadmaps an fortschrittliche HBM-Generationen und nicht an ältere Speicherknoten gebunden sind, sodass die Compliance nun die Kernproduktplanung und nicht nur einen kleinen Randfall betrifft. Lieferanten und OEMs müssen Endnutzer, Versandrouten und Unternehmensbeteiligungen sorgfältiger prüfen, was Kosten verursacht und Qualifizierungszyklen für eingeschränkte Ziele verlängern kann. Diese Verzögerungen stoppen das Wachstum des HBM-Marktes für Netzwerk-Switching und Paketverarbeitung nicht, verlangsamen jedoch den Bereitstellungszeitplan und erschweren die Lieferkettenabwicklung für globale Anbieter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Ethernet-Switch-ASICs führen den Umsatz an, während KI-Fabric-Switches am schnellsten wachsen

Ethernet-Switch-ASICs hielten im Jahr 2025 einen HBM-Marktanteil von 43,13 % für Netzwerk-Switching und Paketverarbeitung, während KI-Netzwerk-Fabric-Switches voraussichtlich mit einer CAGR von 42,03 % von 2026 bis 2031 wachsen werden. Dieser Umsatzvorsprung spiegelte jahrelange Bereitstellung in Hyperscale-Leaf-Spine-Ethernet-Umgebungen wider, wo Deep-Buffer-Switching bereits zu einer praktischen Anforderung für große Ost-West-Datenverkehrslasten geworden war. Broadcom gab an, dass Jericho4 eine 160-fache Paketpufferkapazität im Vergleich zu standardmäßigem On-Chip-Speicher lieferte, was erklärt, warum Deep-Buffer-Ethernet-Plattformen im Jahr 2025 und 2026 weiterhin zentral für das Hochleistungs-KI-Netzwerkdesign waren. Gleichzeitig wird der HBM-Markt für Netzwerk-Switching und Paketverarbeitung in Richtung benutzerdefinierter KI-Fabrics gezogen, und NVIDIAs Partnerschaft mit Marvell vom März 2026, unterstützt durch eine Investition von 2 Milliarden USD, hat fortschrittliches Paketmanagement und Scale-up-Networking enger mit HBM-bewussten Designs verknüpft.[2]NVIDIA Corporation, "NVIDIA und SK hynix kündigen mehrjährige Technologiepartnerschaft zur Weiterentwicklung von Speicher für KI-Fabriken an," NVIDIA Investor Relations, investor.nvidia.com

Die nächste Nachfrageschicht kommt von Schnittstellen- und Paketverarbeitungsgeräten, die näher am Server, am Netzwerk-Edge oder an der Telekommunikations-Steuerungsebene angesiedelt sind. Broadcoms BCM88690-Datenblatt zeigte, dass Netzwerkverarbeitungshardware bereits duale HBM-Gen2-Cubes für insgesamt 8 GB Paketpuffer verwendete und bis zu 128.000 programmierbare Warteschlangen unterstützte, was NPUs für deterministisches Datenverkehrshandling jenseits der größten KI-Fabrics relevant hielt. Das ist für den HBM-Markt für Netzwerk-Switching und Paketverarbeitung bedeutsam, weil es zeigt, dass die Technologie nicht auf Top-End-Switch-ASICs beschränkt ist und auch warteschlangenintensive, latenzempfindliche Paketverarbeitungs-Workloads unterstützen kann. Im Laufe der Zeit wird die Anwendungsnachfrage wahrscheinlich von der leistungsstärksten Switching-Ebene in angrenzende Geräte ausgeweitet, da sich die Speicherausbeuten verbessern, die Kosten pro Bit sinken und HBM-gestütztes Datenverkehrsmanagement über mehr Netzwerkfunktionen hinweg leichter zu rechtfertigen ist.

Nach HBM-Generation: HBM3 hält die Basis, während HBM4 die nächste Obergrenze setzt

HBM3 hatte im Jahr 2025 einen Anteil von 55,92 % und damit die größte Position in der HBM-Marktgröße für Netzwerk-Switching und Paketverarbeitung nach HBM-Generation, während HBM4 bis 2031 voraussichtlich mit einer CAGR von 42,21 % wachsen wird. HBM3 baute diesen Vorsprung auf, weil Broadcoms StrataDNX-Jericho-Familie und Tomahawk-Klasse-Systeme im Laufe von 2024 und 2025 in Produktion gingen, was dieser Generation den stärksten kommerziellen Rückhalt in bereitgestellten Switching-Plattformen verschaffte. HBM2 und HBM2E verblieben in älteren Deep-Buffer-Plattformen, aber ihr Bandbreite-pro-Pin-Profil wird weniger geeignet, da Netzwerke tiefer in das 400G-und-darüber-Switching vordringen. Broadcoms BCM88480-Dokumentation veranschaulichte, dass frühere HBM-Gen2-Designs noch installierten Router-Systemen mit 4 GB In-Package-Pufferspeicher dienten, was zeigt, warum ältere Generationen nicht sofort verschwanden, selbst als neuere Generationen Marktanteile gewannen.

Der HBM-Markt für Netzwerk-Switching und Paketverarbeitung bewegt sich nun in Richtung HBM3E und HBM4, da Switch-Silizium der nächsten Generation breitere Schnittstellen und größere Bandbreite pro Stack erfordert. Forschungen des Technion, der UC Berkeley und der UC San Diego zeigten, dass ein Router-in-a-Package-Design mit 4 HBM4-Stacks eine kombinierte Switching-Bandbreite von 81,92 Tbps liefern könnte, was den architektonischen Spielraum der nächsten Speichergeneration hervorhob. Samsung begann im Februar 2026 mit der Massenproduktion von HBM4, und NVIDIA und SK hynix formalisierten im Juni 2026 eine mehrjährige Technologiepartnerschaft zur Weiterentwicklung von Speicher der nächsten Generation für KI-Fabriken, was die Sichtbarkeit der zukünftigen Versorgungsbasis verbesserte. Diese Schritte unterstützen die Ansicht, dass der HBM-Markt für Netzwerk-Switching und Paketverarbeitung weiterhin in Richtung breiterer 2.048-Bit-Schnittstellen und höherer Bandbreite pro Stack wechseln wird, wenn die nächste Switching-Welle die Produktion erreicht.

Nach Speicherkapazität pro Stack: 16 GB verankert die Basis, während 32 GB und darüber an Fahrt gewinnen

Die 16-GB-Konfiguration erfasste im Jahr 2025 47,32 % der HBM-Marktgröße für Netzwerk-Switching und Paketverarbeitung, während Konfigurationen von 32 GB und darüber bis 2031 voraussichtlich mit einer CAGR von 42,17 % wachsen werden. Diese 16-GB-Position entsprach den Anforderungen von 25,6-Tbps- bis 51,2-Tbps-Plattformen, bei denen 2 bis 4 Stacks ausreichten, um Deep-Buffering zu unterstützen, ohne die Paketkosten über die Toleranz des Mainstream-Hyperscalers zu treiben. Die 8-GB-Ebene passt noch zu Telekommunikations-NPUs und kostensensitiven Edge-Switches, während 24 GB als praktischer Zwischenschritt zwischen Leaf-Switching und großen Fabric-Routing-Plattformen entstanden ist. Die 4-GB-Ebene verliert an Relevanz, weil neuere KI-Datenverkehrsmuster flache Pufferpools schnell erschöpfen können, wenn sowohl Paketspitzen als auch Überlastungsdauer steigen.

Am oberen Ende gewinnt 32 GB und darüber an Dynamik, weil HBM4-Roadmaps auf 32 GB bis 64 GB pro Stack zusteuern und größere KI-Fabrics mehr Raum benötigen, um Überlastungen über Racks und Standorte hinweg zu absorbieren. Micron gab an, dass sein gesamtes HBM-Angebot für 2026 unter Preis-und-Volumen-Vereinbarungen gebunden war, was auf eine sehr starke Nachfrage nach Hochkapazitäts-Stacks über Beschleuniger- und Netzwerkbereitstellungen hinweg hindeutet. Samsung gab an, dass sein HBM-Umsatz für 2026 im Jahresvergleich mehr als verdreifacht werden würde, da HBM4 hochläuft, was eine stärkere zukünftige Verfügbarkeit von höheren Stacks unterstützt, die für High-End-Netzwerk- und Compute-Anwendungsfälle geeignet sind. Dieses Muster legt nahe, dass der HBM-Markt für Netzwerk-Switching und Paketverarbeitung weiterhin in Richtung größerer Pufferpools wechseln wird, da verteilte KI-Netzwerke längere, komplexere Überlastungsereignisse zur Norm machen.

Nach Endnutzerbranche: Cloud-Rechenzentren dominieren die Ausgaben, während HPC-Netzwerke am schnellsten wachsen

Cloud-Rechenzentren hielten im Jahr 2025 einen Anteil von 78,03 %, während Hochleistungsrechennetzwerke bis 2031 voraussichtlich mit einer CAGR von 42,09 % wachsen werden und damit die am schnellsten wachsende Endnutzergruppe im HBM-Markt für Netzwerk-Switching und Paketverarbeitung darstellen. Cloud-Ausgaben dominierten, weil die größten Käufer bereits Cluster mit sehr hohen Beschleunigerzahlen aufbauten und diese Umgebungen zunehmend auf 800G-Ethernet-Fabrics und Deep-Buffer-Switches angewiesen waren, um eine gleichmäßige Leistung unter gemischten KI-Workloads aufrechtzuerhalten. Der HBM-Markt für Netzwerk-Switching und Paketverarbeitung blieb daher eng an Hyperscale-Kapitalzyklen gebunden, bei denen Skalierung, Verfügbarkeit und Roadmap-Sicherheit genauso wichtig sind wie die reine Siliziumleistung. Dieses Gleichgewicht erklärt, warum Cloud-Nachfrage den Umsatz anführte, obwohl einige der schärfsten technischen Anforderungen aus kleineren, aber anspruchsvolleren Forschungs- und nationalen Rechenumgebungen kamen.

Staatlich geförderte HPC-Programme waren ein starkes Wachstumssignal, da die National Nuclear Security Administration Cornelis Networks im Jahr 2025 18 Millionen USD für Hochleistungsnetzwerkarbeiten der nächsten Generation zusprach. Cornelis kündigte auch die CN5000-Bereitstellung für die NNSA-Umgebung am Lawrence Livermore National Laboratory an, was demonstrierte, dass deterministisches Hochgeschwindigkeits-Interconnect-Performance in echte Beschaffung überging und kein Laborkonzept mehr war. Telekommunikationsbetreiber bildeten einen zweiten Nachfragestrom, da 5G-Standalone-Core-Bereitstellungen weiterhin auf Paketprozessoren mit umfangreicher Warteschlangensteuerung und deterministischem Latenzverhalten angewiesen waren, während Unternehmens- und Regierungs-/Verteidigungsnachfrage kleiner, aber stetig blieb. Diese Mischung bedeutet, dass Cloud-Käufer wahrscheinlich die Hauptquelle des Volumens bleiben werden, während HPC weiterhin die fortschrittlichsten Designanforderungen im HBM-Markt für Netzwerk-Switching und Paketverarbeitung beeinflussen wird.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 44,68 % am HBM-Markt für Netzwerk-Switching und Paketverarbeitung. Die Region führte, weil die Vereinigten Staaten die größten Hyperscale-Käufer von fortschrittlichem Switch-Silizium beherbergten und als erste fortschrittliche HBM-gestützte Netzwerkplattformen in großem Maßstab einführten. Google gab 2026 bekannt, dass sein Virgo-Netzwerk 134.000 TPU-Chips in einem flachen, nicht blockierenden Design verband und bis zu 47 Petabit pro Sekunde an bisektionaler Bandbreite lieferte, was den Umfang der Infrastruktur widerspiegelt, die nordamerikanische Betreiber bereits planten und bereitstellten.[3]Google Cloud, "Einführung des Virgo Network Megascale Data Center Fabric," Google Cloud Blog, cloud.google.com Diese Art von Bereitstellung begünstigt Switches mit weit tieferer Speicherbandbreite und Paketpufferung als konventionelle Designs bieten können, was den HBM-Markt für Netzwerk-Switching und Paketverarbeitung eng an den Hyperscale-Ausgabenzyklus der Region bindet. Die staatliche Nachfrage stützte die regionale Basis zusätzlich, nachdem die NNSA Hochleistungsnetzwerkarbeiten der nächsten Generation mit Cornelis Networks für nationale Rechenprogramme unterstützte.

Europa trug im Jahr 2025 einen bedeutenden Anteil bei, wobei Deutschland, das Vereinigte Königreich, Frankreich und die nordischen Länder wichtige Cloud-Campusse und Hochkapazitätsnetzwerkbereitstellungen beherbergten. Die Region profitierte auch von 5G-Standalone-Core-Upgrades, die das anhaltende Interesse an Paketprozessoren und Routing-Systemen mit umfangreicheren Speichersubsystemen unterstützten. Nationale KI-Programme im Vereinigten Königreich und in Deutschland helfen, zukünftige Rechenzentrumsinvestitionen aufrechtzuerhalten, was die schrittweise Einführung von fortschrittlichem Switching-Silizium über den Prognosezeitraum hinweg unterstützen sollte. Europa hat auch ein strategisches Interesse daran, die langfristige Abhängigkeit von Halbleiter- und Verpackungskapazitäten zu reduzieren, obwohl Taiwan heute der zentrale Verpackungsknotenpunkt für HBM im Netzwerk-Switching- und Paketverarbeitungsmarkt bleibt.

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 42,23 % wachsen und ist damit die am schnellsten wachsende Region im HBM-Markt für Netzwerk-Switching und Paketverarbeitung. Südkorea steht im Mittelpunkt des Angebots, da SK hynix Rekordergebnisse für das Geschäftsjahr 2025 verzeichnete und NVIDIA im Juni 2026 eine mehrjährige Technologiepartnerschaft mit SK hynix für Speicher der nächsten Generation für KI-Infrastruktur einging. Taiwan bleibt unverzichtbar, weil die fortschrittlichsten KI-fokussierten Switch-Plattformen von Broadcom und Marvell auf verpackungsintensive Montagepfade angewiesen sind, die tief mit dem Halbleiter-Ökosystem der Insel verknüpft sind. Indien und Südostasien befinden sich noch in einer frühen Einführungsphase, aber inländische Cloud-Investitionen beginnen, zukünftige Nachfrage nach HBM-integrierten Switching-Plattformen zu schaffen. Südamerika, der Nahe Osten und Afrika bleiben längerfristige Chancen, wo Unternehmensmodernisierung und staatliche Netzwerk-Upgrades wichtigere kurzfristige Treiber sind als große KI-Fabric-Bereitstellungen.

Wettbewerbslandschaft

Der HBM-Markt für Netzwerk-Switching und Paketverarbeitung blieb auf der Speicherversorgungsebene konzentriert, wobei Samsung, SK hynix und Micron die kommerzielle HBM-Verfügbarkeit über aktuelle Generationen hinweg abdeckten. Der Wettbewerb war auf der Switch-ASIC-Ebene breiter, wo Broadcom, Marvell, Cisco und NVIDIA unterschiedliche Ansätze für Puffer, Optik, Scale-up-Fabrics und systemweite Partnerschaften verfolgten. Broadcom festigte seine Position, als es im März 2026 mit der Auslieferung von Tomahawk 6 in Produktionsvolumen begann, nachdem es im August 2025 Jericho4 für verteilte KI-Computing-Anwendungsfälle ausgeliefert hatte. Es sicherte sich auch langfristige Nachfrage durch eine Google-Netzwerkversorgungssicherungsvereinbarung bis 2031 und eine erweiterte Meta-Partnerschaft bis 2029, was die Unsicherheit rund um zukünftige Design-Wins und Versorgungsplanung reduzierte. Marvell reagierte mit dem Start des Teralynx T100 im Juni 2026 und verknüpfte seine Roadmap enger mit NVIDIA durch die NVLink-Fusion-Partnerschaft vom März 2026, was ihm einen geschützten Weg in KI-Fabrik-Netzwerkprogramme verschaffte.

Der HBM-Markt für Netzwerk-Switching und Paketverarbeitung hat noch Wachstumspotenzial im Telekommunikations-Edge und in der Unternehmensvernetzung, wo weniger Anbieter HBM-integrierte Paketverarbeitungshardware anbieten, die auf deterministisches Datenverkehrsmanagement zugeschnitten ist. Eine weitere mögliche Verschiebung ist der Aufstieg der Speicher-Disaggregation durch CXL, was verändern könnte, wie zukünftige Systeme lokale Paketpufferung und gemeinsamen Speicherzugang ausbalancieren. Marvells Start des Structera S 30260 CXL-Switches im März 2026 zeigte, dass Rack-Level-Speicher-Pooling vom Konzept in kommerzielles Silizium überging. Wenn dieser Ansatz skaliert, könnten einige kostensensitive Ebenen weniger auf vollständig co-verpacktes HBM und mehr auf gemeinsame Speicher-Fabrics rund um das Switch-System setzen.

Auf der Speicherseite werden Lieferantenbeziehungen im HBM-Markt für Netzwerk-Switching und Paketverarbeitung strategischer als transaktional. NVIDIA und SK hynix formalisierten im Juni 2026 eine mehrjährige Technologiepartnerschaft, während Micron angab, dass sein HBM-Angebot für 2026 vollständig unter Preis-und-Volumen-Vereinbarungen gebunden war – beides signalisierte, dass die zukünftige Verfügbarkeit zunehmend an langfristige kommerzielle Verpflichtungen geknüpft ist.[4]NVIDIA Corporation, "NVIDIAs KI-Ökosystem expandiert, da Marvell durch NVLink Fusion Kräfte bündelt," NVIDIA Investor Relations, investor.nvidia.com Samsung begann 2026 auch mit der Massenproduktion von HBM4, was darauf hindeutet, dass die nächste Stack-Generation von der Roadmap-Diskussion in tatsächliche Produktion überging. Diese strategischen Schritte erhöhen die Eintrittsbarriere, da neue Herausforderer nicht nur die Chip-Leistung, sondern auch den Zugang zu fortschrittlichem Speicher, die Verpackungsbereitschaft und mehrjährige Versorgungssicherheit abdecken müssen. Diese Kombination lässt den HBM-Markt für Netzwerk-Switching und Paketverarbeitung angebotsseitig konzentriert, während aktiver Wettbewerb um die größten System-Design-Wins weiterhin möglich bleibt.

Marktführer im HBM-Bereich für Netzwerk-Switching und Paketverarbeitung

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: NVIDIA und SK hynix kündigten eine mehrjährige Technologiepartnerschaft zur Weiterentwicklung von Speicher der nächsten Generation für den globalen KI-Fabrik-Aufbau an, die fortschrittliche Speicherversorgung und Zusammenarbeit bei der Halbleiterentwicklung der nächsten Generation umfasst, die auf NVIDIAs KI-Infrastruktur-Roadmap abgestimmt ist. Die Vereinbarung formalisiert, was zuvor eine intensive Co-Engineering-Beziehung war, in eine vertragliche Versorgungs- und Entwicklungsverpflichtung.

- Juni 2026: Marvell Technology brachte den Teralynx T100 auf den Markt, das erste 102,4-Tbps-Switch-Silizium der Branche, das speziell für das KI-Zeitalter-Networking entwickelt wurde, auf einem 3-nm-Prozessknoten gefertigt mit mehreren Verpackungskonfigurationen – Ball-Grid-Array, Co-Packaged-Kupfer und Co-Packaged-Optik – und wird an Kunden ausgeliefert. Der T100 konkurriert direkt mit Broadcoms Tomahawk 6 und fordert Broadcoms geschätzten 80-prozentigen Marktanteil in der höchsten Bandbreitenebene der Ethernet-Switching-ASICs heraus.

- April 2026: Broadcom schloss eine mehrjährige, mehrere Generationen umfassende strategische Partnerschaft mit Meta, um Chip- und Netzwerktechnologie zur Unterstützung von Metas Training- und Inferenz-Beschleuniger-Chips bis 2029 zu liefern, wobei Broadcoms Ethernet-basierte Rack-Scale-Interconnects das KI-Rechenzentrum-Netzwerk-Backbone bilden und sich entwickelnde Speicherhierarchien adressieren.

- April 2026: Broadcom und Google unterzeichneten eine langfristige Vereinbarung, nach der Broadcom benutzerdefinierte Tensor-Verarbeitungseinheiten entwickeln und liefern sowie eine Versorgungssicherungsvereinbarung für Netzwerk- und andere Komponenten für Googles KI-Racks der nächsten Generation bis 2031 abschließen wird – ein Vertrag, der HBM-integrierte Switch-Silizium-Roadmaps in Hyperscale-Volumen über einen mehrere Generationen umfassenden Zeitraum festschreibt.

Globaler HBM-Markt für Netzwerk-Switching und Paketverarbeitung – Berichtsumfang

Der HBM-Markt für Netzwerk-Switching und Paketverarbeitung ist segmentiert nach Anwendung (Ethernet-Switch-ASICs, Datenverarbeitungseinheiten, SmartNICs, Netzwerkverarbeitungseinheiten und KI-Netzwerk-Fabric-Switches), HBM-Generation (HBM2, HBM2E, HBM3, HBM3E und HBM4), Speicherkapazität pro Stack (4 GB, 8 GB, 16 GB, 24 GB und 32 GB und darüber), Endnutzerbranche (Cloud-Rechenzentren, Telekommunikation, Unternehmensvernetzung, Regierung und Verteidigung sowie Hochleistungsrechennetzwerke) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) angegeben.

| Ethernet-Switch-ASICs |

| Datenverarbeitungseinheiten |

| SmartNICs |

| Netzwerkverarbeitungseinheiten |

| KI-Netzwerk-Fabric-Switches |

| HBM2 |

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| 4 GB |

| 8 GB |

| 16 GB |

| 24 GB |

| 32 GB und darüber |

| Cloud-Rechenzentren |

| Telekommunikation |

| Unternehmensvernetzung |

| Regierung und Verteidigung |

| Hochleistungsrechennetzwerke |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Taiwan | |

| Indien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Anwendung | Ethernet-Switch-ASICs | |

| Datenverarbeitungseinheiten | ||

| SmartNICs | ||

| Netzwerkverarbeitungseinheiten | ||

| KI-Netzwerk-Fabric-Switches | ||

| Nach HBM-Generation | HBM2 | |

| HBM2E | ||

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| Nach Speicherkapazität pro Stack | 4 GB | |

| 8 GB | ||

| 16 GB | ||

| 24 GB | ||

| 32 GB und darüber | ||

| Nach Endnutzerbranche | Cloud-Rechenzentren | |

| Telekommunikation | ||

| Unternehmensvernetzung | ||

| Regierung und Verteidigung | ||

| Hochleistungsrechennetzwerke | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Taiwan | ||

| Indien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle und prognostizierte Markt für HBM im Bereich Netzwerk-Switching und Paketverarbeitung?

Die Marktgröße für HBM im Bereich Netzwerk-Switching und Paketverarbeitung wird voraussichtlich von 0,15 Milliarden USD im Jahr 2025 auf 0,21 Milliarden USD im Jahr 2026 steigen und bis 2031 1,18 Milliarden USD erreichen, bei einer CAGR von 41,23 %.

Welche Anwendung führt heute den Umsatz an?

Ethernet-Switch-ASICs führten den Umsatz mit einem Anteil von 43,13 % im Jahr 2025 an, da sie bereits eine breite installierte Basis in Hyperscale-Ethernet-Fabrics hatten.

Welche HBM-Generation wächst am schnellsten?

HBM4 ist das am schnellsten wachsende HBM-Generationssegment mit einer prognostizierten CAGR von 42,21 % bis 2031, da Switch-Silizium der nächsten Generation auf breitere Schnittstellen und höhere Bandbreite pro Stack zusteuert.

Warum sind Cloud-Rechenzentren die Hauptkäufer?

Cloud-Rechenzentren repräsentierten im Jahr 2025 78,03 % der Nachfrage, weil Hyperscaler als erste sehr große KI-Cluster aufbauten, die Deep-Buffer-Switching-Plattformen mit niedriger Latenz benötigten.

Welche Region zeigt die stärksten Wachstumsaussichten?

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 42,23 % wachsen, unterstützt durch Südkoreas HBM-Versorgungsbasis und Taiwans Rolle in der fortschrittlichen Halbleiterverpackung.

Was ist die größte angebotsseitige Herausforderung für Anbieter?

Fortschrittliche Verpackung bleibt die wichtigste kurzfristige Einschränkung, da HBM-integrierte Switch-Designs mit KI-Beschleunigern um dieselbe verpackungsintensive Fertigungskapazität konkurrieren.

Seite zuletzt aktualisiert am: