HBM für HPC und Supercomputing Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

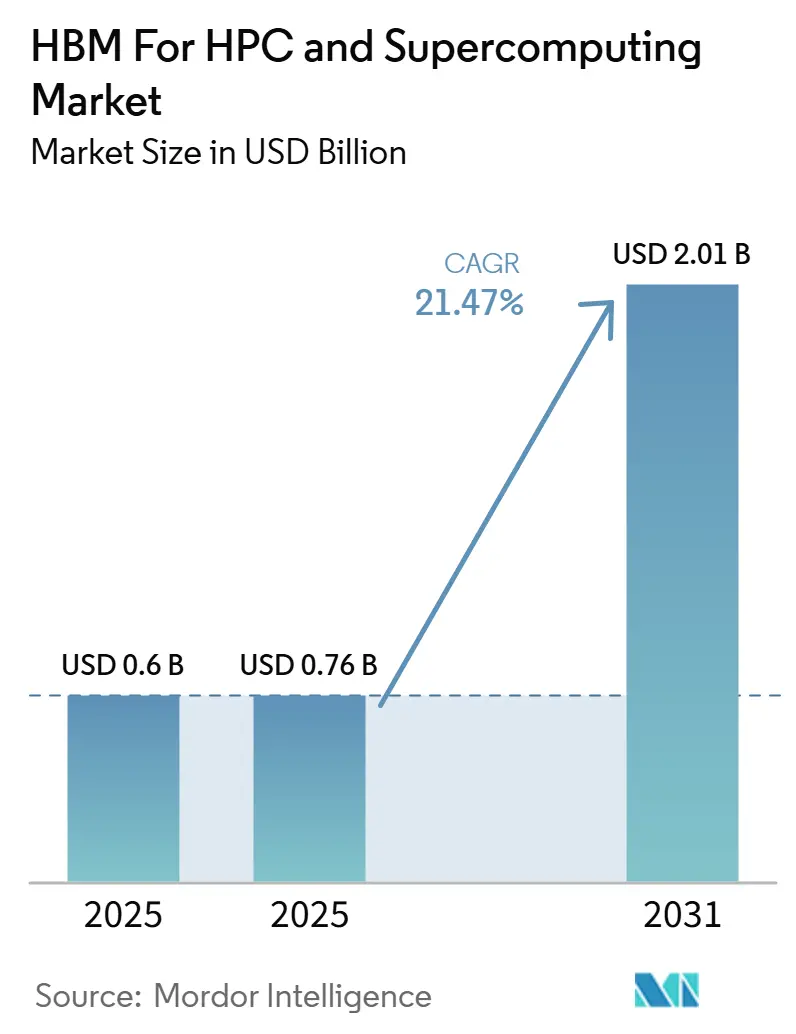

| Marktgröße (2026) | 0.76 Milliarden US-Dollar |

| Marktgröße (2031) | 2.01 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2031) | 21.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

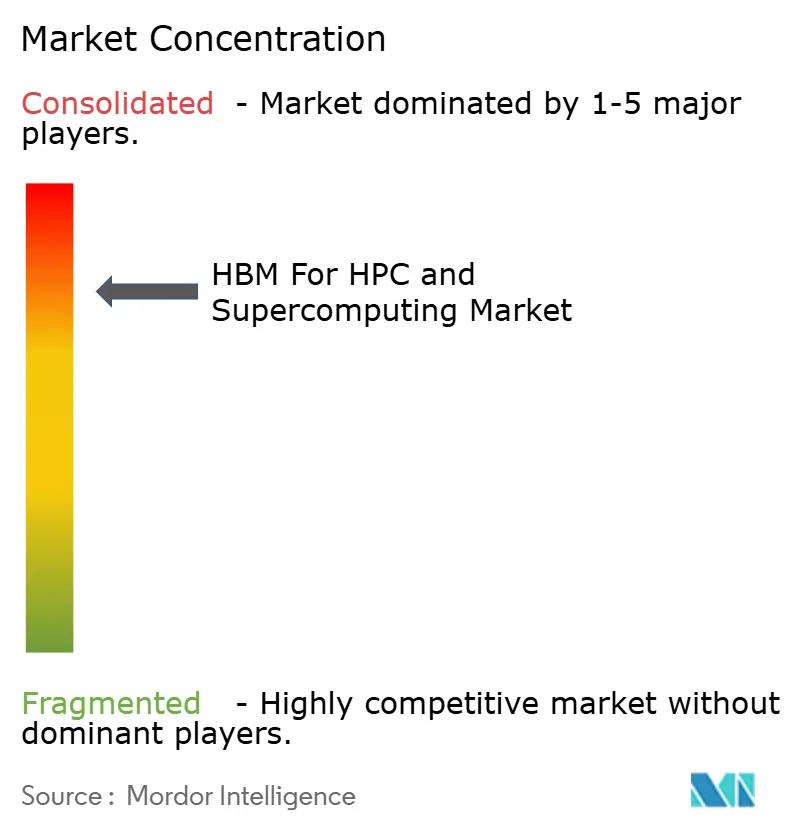

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

HBM für HPC und Supercomputing Marktanalyse von Mordor Intelligence

Die Marktgröße des HBM-Marktes für HPC und Supercomputing wird voraussichtlich von 0,60 Milliarden USD im Jahr 2025 auf 0,76 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 2,01 Milliarden USD erreichen, mit einer CAGR von 21,47 % über den Zeitraum 2026–2031. Der Markt hat die frühe Phase der Premium-Adoption überwunden, da große Exascale- und Pre-Exascale-Systeme, die seit 2024 eingesetzt werden, nun HBM über Beschleuniger-Knoten und in einigen Fällen auch über CPU-Knoten hinweg nutzen. Die Nachfrage wird durch die Überschneidung großer KI-Trainings-Workloads und klassischer HPC-Simulation geprägt, die beide die konventionellen DRAM-Bandbreitengrenzen ausreizen und den Bedarf an gestapelten Speicherarchitekturen erhöhen. Exportkontrollvorschriften für fortschrittliche Rechenleistung und HBM gestalten auch die Lieferketten um und fördern mehr inländische Investitionen in Speicherkapazitäten in den Vereinigten Staaten, Südkorea und Japan. Kaufmuster spiegeln nun eine Mischung aus nationalen Laboratorien, Hyperscalern und souveränen Rechenprogrammen wider, was die Nachfragebasis verbreitert und dem Markt im Prognosezeitraum eine größere Beständigkeit verleiht. Der Wettbewerb verlagert sich ebenfalls von der einfachen Qualifizierung hin zu Ausbeute, Verpackungstiefe, Allokationsdisziplin und thermischer Leistung, was klare Chancen für Anbieter schafft, die neuere HBM-Generationen zuverlässig skalieren können.

Wichtigste Erkenntnisse des Berichts

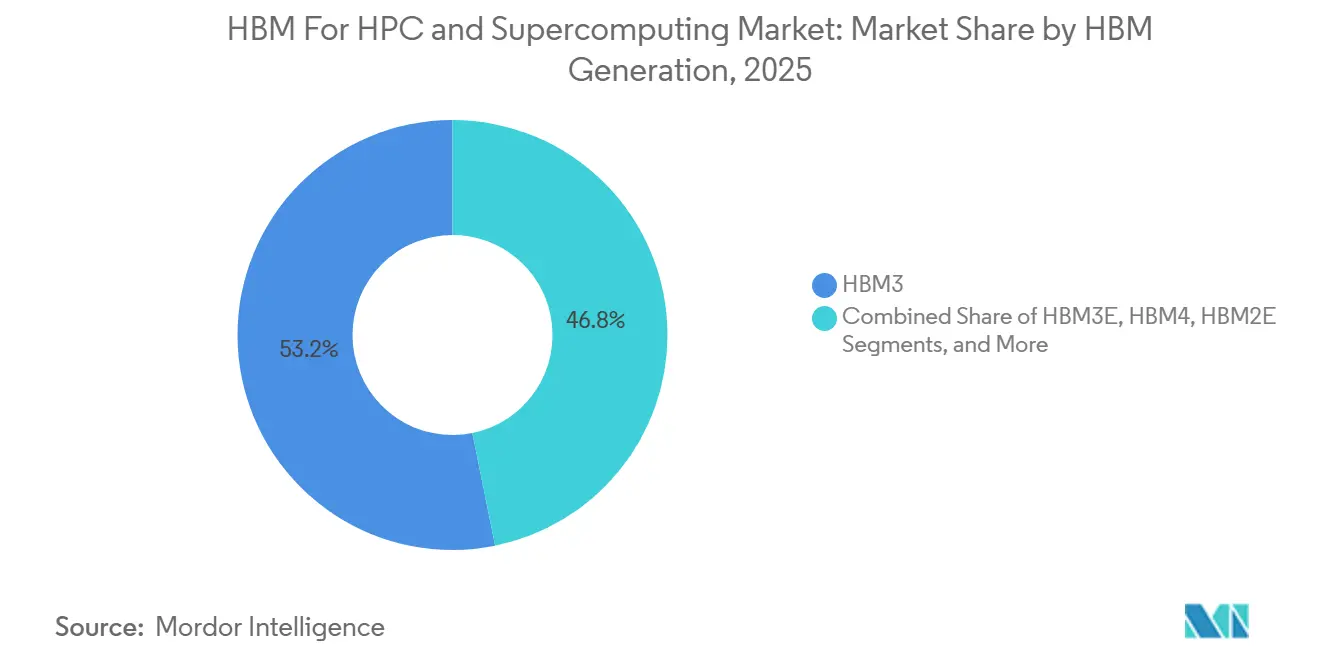

- Nach HBM-Generation führte HBM3 mit einem Umsatzanteil von 53,18 % im Jahr 2025, während HBM4 im HBM-Markt für HPC und Supercomputing bis 2031 voraussichtlich mit einer CAGR von 22,29 % wachsen wird.

- Nach Speicherkapazität entfielen 16 GB bis 32 GB auf 48,63 % des HBM-Marktes für HPC und Supercomputing im Jahr 2025, während Kapazitäten über 32 GB bis 2031 voraussichtlich mit einer CAGR von 22,21 % wachsen werden.

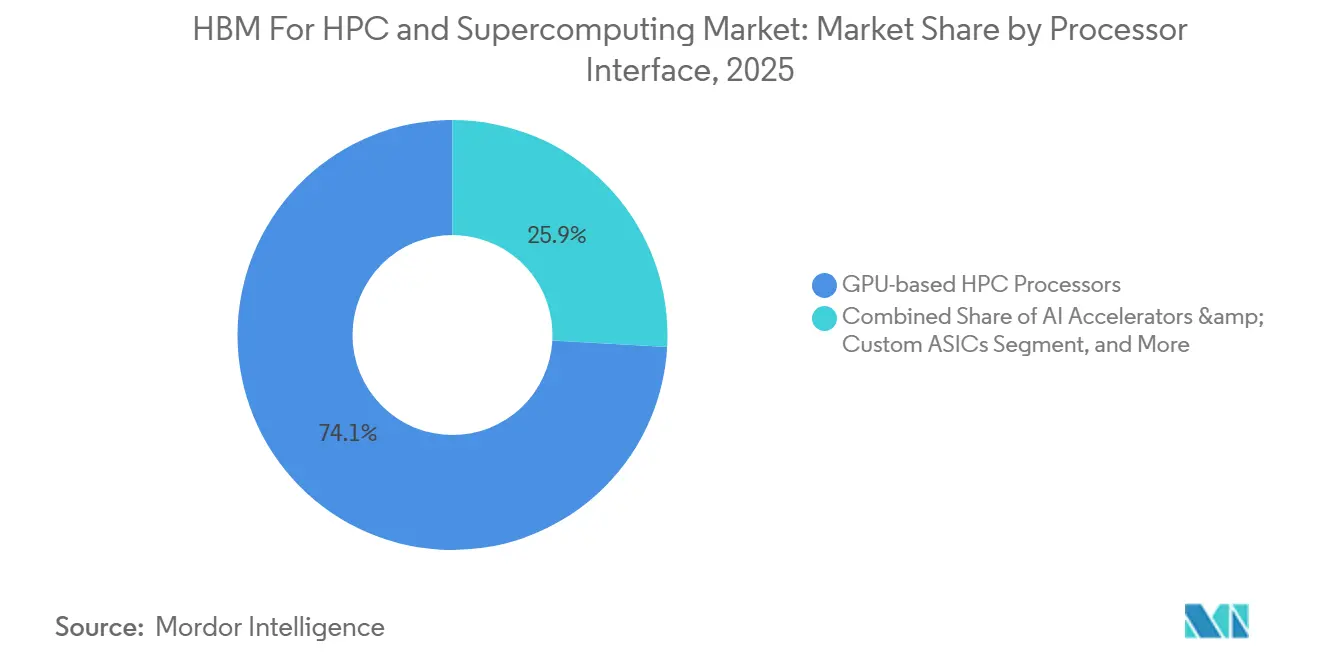

- Nach Prozessorschnittstelle hielten GPU-basierte HPC-Prozessoren im Jahr 2025 einen Marktanteil von 74,12 % am HBM-Markt für HPC und Supercomputing, während KI-Beschleuniger und benutzerdefinierte ASICs bis 2031 voraussichtlich mit einer CAGR von 22,08 % im HBM-Markt für HPC und Supercomputing wachsen werden.

- Nach Anwendung entfiel wissenschaftliches Rechnen auf 32,76 % des HBM-Marktes für HPC und Supercomputing im Jahr 2025, während KI-gestützte HPC-Workloads bis 2031 voraussichtlich mit einer CAGR von 22,48 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 43,39 %, während Asien-Pazifik im HBM-Markt für HPC und Supercomputing bis 2031 voraussichtlich mit einer CAGR von 22,34 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im HBM-Markt für HPC und Supercomputing

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der KI-Trainings- und Supercomputing-Nachfrage | +5.5% | Global | Kurzfristig (≤ 2 Jahre) |

| HBM3E- und HBM4-Adoption in Beschleunigern der nächsten Generation | +4.8% | Global, konzentriert in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Speicherbandbreiten-gebundene Workloads in HPC-Clustern | +3.2% | Nordamerika und Europa, ausgedehnt auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Co-Packaged-Speicherarchitekturen in Exascale-Systemen | +2.5% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Exportkontrollbedingte Lokalisierung fortschrittlicher Speicherlieferketten | +2.1% | Nordamerika, Südkorea, Japan | Mittelfristig (2–4 Jahre) |

| Ausbeuteverbesserung durch TSV und fortschrittliche Verpackungsautomatisierung | +1.8% | Südkorea, Taiwan, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der KI-Trainings- und Supercomputing-Nachfrage

Der HBM-Markt für HPC und Supercomputing profitiert von der wachsenden Überschneidung zwischen generativem KI-Training und klassischer Simulation, da beide Workloads nun um dieselben speicherintensiven Rechencluster konkurrieren. SK hynix erklärt, dass der aktuelle Speicherzyklus von der HBM-Nachfrage angeführt wird, und verknüpft diesen Schwung mit dem Produktionshochlauf von Plattformen, die HBM3E und HBM4 in großem Maßstab einsetzen.[1]SK hynix Newsroom, "2026 Marktausblick, Fokus auf den HBM-geführten Speicher-Superzyklus," SK hynix Inc., news.skhynix.com NVIDIA positioniert Vera Rubin nun sowohl für wissenschaftliches Rechnen als auch für KI, wobei Los-Alamos-Systeme wie Mission, Vision und Veritas Rubin-GPUs mit Vera-CPUs für offene und klassifizierte Workloads kombinieren sollen. Dies erweitert die Käuferbasis für HBM im HPC- und Supercomputing-Markt über die kommerzielle Cloud hinaus auf nationale Laboratorien und souveräne Rechenprogramme. Es bedeutet auch, dass Lieferanten einen Nachfragepool bedienen, der sowohl durch den Umfang des Modelltrainings als auch durch den wachsenden Einsatz von KI-Modellen in Simulations-Workflows gestützt wird.

HBM3E- und HBM4-Adoption in Beschleunigern der nächsten Generation

Der HBM-Markt für HPC und Supercomputing wird auch durch den Wechsel von HBM3 zu HBM3E und HBM4 angetrieben, da dieser Wechsel sowohl die Bandbreite als auch die Kapazität auf Plattformebene verändert. Samsung begann im Februar 2026 mit der Massenproduktion von HBM4 und gab an, dass der neue Stapel 11,7 Gbps und 3,3 TB/s pro Stapel erreicht, was einen klaren Leistungssprung gegenüber früheren Generationen darstellt. NVIDIA gibt an, dass jede Vera Rubin R200 GPU über 288 GB HBM4 verfügt und 22 TB/s Speicherbandbreite liefert, was Systemdesigner an eine neue Speichergeneration bindet und keinen geringfügigen Upgrade-Pfad darstellt. Im HBM-Markt für HPC und Supercomputing bedeutet dies, dass der Beschaffungszeitpunkt zunehmend an HBM-Allokationspläne und nicht nur an die Prozessorverfügbarkeit geknüpft ist. Exportvorschriften, die an fortschrittliche HBM-Leistungsschwellen geknüpft sind, schränken auch die qualifizierte Endnutzerbasis für die fortschrittlichsten Konfigurationen ein und verstärken die Konzentration unter zugelassenen Käufern und Versorgungswegen.

Speicherbandbreiten-gebundene Workloads in HPC-Clustern

Der HBM-Markt für HPC und Supercomputing profitiert von einem einfachen Hardware-Problem, da der Prozessordurchsatz in vielen HPC-Systemen schneller skaliert hat als die Off-Chip-Speicherbandbreite. Auf der ISC 2025 vorgestellte Forschungsergebnisse zu Aurora zeigten, dass HBM-fähige Intel Xeon Max CPUs DDR5-Alternativen bei speicherintensiven Anwendungen wie HACC und QMCPACK übertrafen, insbesondere im Flat-Memory-Modus. Aurora selbst verwendet Intel GPU Max Beschleuniger mit 128 GB HBM und Xeon Max CPUs mit 64 GB HBM im Paket, was zeigt, dass HBM nicht mehr auf reine Beschleuniger-Knoten beschränkt ist. Im HBM-Markt für HPC und Supercomputing erweitert dies die Speicherkapazität pro Server, da Architekten HBM sowohl auf den GPU- als auch auf den CPU-Komponenten des Knotens platzieren. Diese Veränderung unterstützt das schnellere Wachstum von Stapeln mit höherer Kapazität, insbesondere im Segment über 32 GB im Prognosezeitraum.

Co-Packaged-Speicherarchitekturen in Exascale-Systemen

Der HBM-Markt für HPC und Supercomputing wird durch Exascale-Designs geprägt, die HBM als co-verpackten Teil des Prozessors und nicht als separate Speicherwahl behandeln. Aurora verwendete Intels Foveros-3D-Integration, um HBM in der Nähe von Recheneinheiten zu platzieren, und NVIDIA nutzt nun NVLink-C2C in Vera Rubin, um HBM eng mit dem Rechenpaket zu verbinden. Dies senkt die Signallatenz und den Stromverbrauch, macht Speicheranbieter aber auch viel früher im Designzyklus zu einem Teil der Chip-Architekturentscheidungen. Der HBM-Markt für HPC und Supercomputing begünstigt daher Lieferanten, die engere Qualifizierungsfenster und tiefere Co-Design-Anforderungen mit Beschleuniger-Herstellern und Systemintegratoren erfüllen können. Dasselbe Muster ist in Europa sichtbar, wo Alice Recoque ausgewählt wurde, um Klimamodellierung, digitale Zwillinge und Energieforschung mit einem HBM-zentrierten Systemdesign zu unterstützen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte HBM-Versorgung und lange Qualifizierungszyklen | -2.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Extreme Abhängigkeit von wenigen qualifizierten Speicherlieferanten | -1.8% | Global, konzentriertes Risiko in Südkorea und Japan | Mittelfristig (2–4 Jahre) |

| Thermische Dichte und Leistungsintegritätsbeschränkungen in dichten Stapeln | -1.2% | Global | Mittelfristig (2–4 Jahre) |

| Hohe Kosten pro Bit gegenüber alternativen Speicherarchitekturen | -0.9% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte HBM-Versorgung und lange Qualifizierungszyklen

Der HBM-Markt für HPC und Supercomputing bleibt durch Qualifizierungszyklen eingeschränkt, die deutlich länger sind als Standard-DRAM-Hochläufe, insbesondere da die Stapelhöhen zunehmen. Samsungs eigene Patentarbeit zu Dummy-Die-Strukturen für zukünftige Hochstapel-Designs deutet auf erheblichen Ausbeutedruck bei 16-Schicht-Designs hin, mit gemeldeten Verlusten von 40 %–60 % im Vergleich zu 8-Schicht-Designs. Micron gibt an, dass die Investitionsausgaben für das Geschäftsjahr 2026 voraussichtlich 25 Milliarden USD übersteigen werden, was zeigt, wie viel Ausgaben noch anfallen, bevor eine Versorgungsentlastung spürbar wird. Für den HBM-Markt im Bereich HPC und Supercomputing bedeuten diese langen Zyklen ein Konfigurationsbindungsrisiko, da Systeme, die unter einem bestimmten Speicher-Fahrplan bestellt wurden, vor der Lieferung mit Timing- oder Spezifikationsänderungen konfrontiert werden können.

Extreme Abhängigkeit von wenigen qualifizierten Speicherlieferanten

Der HBM-Markt für HPC und Supercomputing ist auch durch seine starke Abhängigkeit von 3 qualifizierten Lieferanten begrenzt: SK hynix, Samsung und Micron. Lieferdaten für das erste Halbjahr 2026 platzierten SK hynix bei 45 %, Samsung bei 32 % und Micron bei 23 %, was zeigt, dass die gesamte Versorgungsbasis konzentriert bleibt, selbst nach Microns schnellerem Hochlauf. Zwei dieser 3 Lieferanten verlassen sich weiterhin auf die primäre HBM-Fertigung in Südkorea, was das geopolitische und Störungsrisiko in einem engen Bereich konzentriert. Die im Mai 2026 herausgegebenen BIS-Leitlinien bestätigen auch, dass erweiterte Exportkontrollen für Rechenleistung weiterhin für D:5-verknüpfte Einrichtungen gelten, was die Versorgungsplanung eng an Compliance-Entscheidungen bindet. Im HBM-Markt für HPC und Supercomputing lässt dies Käufern nur begrenzten Preisverhandlungsspielraum, da alle 3 qualifizierten Anbieter bis 2026 mit strikter Allokationsdisziplin operiert haben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach HBM-Generation: Der Aufstieg von HBM4 definiert den Generationenmix neu

HBM3 hielt im Jahr 2025 einen Anteil von 53,18 % am HBM-Markt für HPC und Supercomputing, was die installierte Basis von Hopper-Ära-Systemen widerspiegelt, die bis 2024 und 2025 erworben wurden. HBM2 und HBM2E blieben in Legacy-Clustern präsent, ihre Rollen schrumpften jedoch weiter, da Betreiber begannen, die Kapazitäten ihrer Flaggschiff-Systeme aufzurüsten. HBM3E etablierte sich als Übergangsschicht für HBM in den HPC- und Supercomputing-Märkten und überbrückt aktuelle Einsatzzyklen mit dem bevorstehenden Wechsel zu HBM4. SK hynix gibt an, dass HBM3E bis 2026 weiterhin einen großen Anteil der gesamten HBM-Lieferungen ausmachen wird, was diese Übergangssicht stützt.[2]SK hynix Newsroom, "2026 Marktausblick, Fokus auf den HBM-geführten Speicher-Superzyklus," SK hynix Inc., news.skhynix.com

HBM4 ist die am schnellsten wachsende Generation mit einer CAGR von 22,29 % von 2026 bis 2031, und dieser Anstieg ist direkt mit NVIDIA Vera Rubin und AMD Instinct MI455X Konfigurationen verbunden. Samsung gibt an, dass seine HBM4-Massenproduktion einen 1c-DRAM-Die der 6. Generation verwendet und von 11,7 Gbps auf 13 Gbps skaliert werden kann, was darauf hindeutet, dass die Produktlinie bereits für einen weiteren Geschwindigkeitsschritt ausgelegt ist. Die HBM-Branche für HPC und Supercomputing durchläuft daher einen komprimierten Fahrplan, da HBM4E-Muster für 16-Schicht- und 48-GB-Konfigurationen bereits Mitte 2026 in die Kundenerprobung eingetreten waren. Im HBM-Markt für HPC und Supercomputing erhöht diese Komprimierung den Kapitalplanungsdruck auf Integratoren, da jede Generation nun ein kürzeres stabiles Fenster hat, bevor die nächste in die Qualifizierung eintritt.

Nach Speicherkapazität: Hohe Stapeldichte beschleunigt sich über 32 GB hinaus

Das Segment 16 GB bis 32 GB entfiel im Jahr 2025 auf 48,63 % des HBM-Marktanteils im HPC- und Supercomputing-Markt, da 8-hohe HBM3- und HBM3E-Stapel die wichtigste Volumenkonfiguration auf führenden Beschleuniger-Plattformen blieben. Dieses Segment dürfte im kurzfristigen Übergang die primäre Lieferbasis bleiben, da Blackwell Ultra und vergleichbare Systeme noch im Volumenhochlauf sind. Gleichzeitig verschiebt sich der HBM-Markt für HPC und Supercomputing hin zu dichteren Stapeln, da sowohl die Leistung als auch der Gesamtspeicher pro Paket steigen. Dies hält das mittlere Segment im aktuellen Zyklus wichtig, auch wenn die Aufmerksamkeit der Käufer auf höhere Dichten gerichtet ist.

Das Segment über 32 GB wird von 2026 bis 2031 voraussichtlich mit einer CAGR von 22,21 % wachsen, angetrieben durch Designs wie NVIDIA Vera Rubin R200 und AMD MI455X, die deutlich größere Speicherpools pro GPU erfordern. Eine im Jahr 2025 veröffentlichte, von Fachleuten begutachtete Studie ergab, dass Hybrid-Bonding in 3D-gestapeltem HBM bei 12+ Schichten zunehmenden thermischen und mechanischen Stress erzeugt, was erklärt, warum dieser Teil des HBM-Marktes für HPC und Supercomputing sowohl starker Nachfrage als auch erheblichem Prozessrisiko ausgesetzt ist. Kapazitätsschwächere Segmente sind im HBM-Markt für HPC und Supercomputing weiterhin relevant, einschließlich Edge-HPC, FPGA-Einsätze und eingebettete Simulationssysteme, bei denen Leistungsgrenzen wichtiger sind als absolute Kapazität. Die Einhaltung von Standards bleibt ebenfalls in allen Segmenten wichtig, da Interoperabilitätsentscheidungen weiterhin mit formalen HBM-Schnittstellenspezifikationen und Verpackungsregeln übereinstimmen müssen.

Nach Prozessorschnittstelle: GPU-Plattformen halten strukturellen Anteil, während ASICs beschleunigen

GPU-basierte HPC-Prozessoren hielten im Jahr 2025 einen Anteil von 74,12 % am Prozessorschnittstellensegment und waren damit der Anker des HBM-Marktes für HPC und Supercomputing. Diese Stärke resultierte aus NVIDIAs großer installierter Basis und AMDs wachsender Position in Hyperscaler- und nationalen Laboratoriums-Einsätzen. Der HBM-Markt für HPC und Supercomputing bevorzugt weiterhin GPUs, da Interposer-Routing, Software-Reife und Verpackungs-Ökosysteme für diesen Schnittstellenpfad weitaus etablierter sind. Dieser Vorteil verschafft GPU-verknüpften HBM-Designs einen dauerhaften Vorsprung, auch wenn konkurrierende Rechenansätze expandieren.

KI-Beschleuniger und benutzerdefinierte ASICs werden von 2026 bis 2031 voraussichtlich mit einer CAGR von 22,08 % wachsen, angetrieben durch Programme wie Google TPU v7, AWS Trainium und interne Silizium-Initiativen bei großen Cloud-Anbietern. Dies verändert die HBM-Landschaft für die HPC- und Supercomputing-Branche, da Hyperscaler-ASIC-Programme nun direkt mit traditionellen HPC-Käufern um dieselben HBM4-Allokationsfenster konkurrieren. CPU-basierte Schnittstellen halten weiterhin eine sekundäre, aber bedeutende Rolle, und Aurora zeigt dies deutlich durch die Kombination von Xeon Max CPUs mit Intel GPU Max Beschleunigern im selben Knotendesign. FPGA-basierte Beschleuniger bleiben ein Nischensegment des HBM-Marktes für HPC und Supercomputing für Verteidigungssignalverarbeitung, Wetter-Workflows und latenzempfindliche Aufgaben, bei denen Timing-Kontrolle wichtiger ist als Spitzendurchsatz.

Nach Anwendung: Wissenschaftliches Rechnen führt, während KI-gestützte Workloads konvergieren

Wissenschaftliches Rechnen entfiel im Jahr 2025 auf 32,76 % des Anwendungsmix und blieb damit im Mittelpunkt des HBM-Marktes für HPC und Supercomputing. Dieser Vorsprung resultierte aus langjährig etablierten Codes in der Molekulardynamik, Quantenchemie und Kernsimulation, die bereits für bandbreitenintensive Architekturen optimiert waren. NVIDIA präsentierte Vera Rubin mit Workload-Zielen, die Strömungsdynamik, Klimamodellierung und Quantenchemie umfassen, was zeigt, dass wissenschaftliche Anwendungsfälle die Produktplanung im Jahr 2026 weiterhin prägen. Dies erhält eine starke Kernachfragebasis für HBM in den HPC- und Supercomputing-Märkten, auch wenn KI mehr Aufmerksamkeit erhält.

Verteidigungs- und nationale Sicherheitsrechnen bleiben für den HBM-Markt für HPC und Supercomputing wichtig, und Los Alamos bereitet Rubin-basierte Systeme im Rahmen des NNSA Advanced Simulation and Computing Programms vor. Wettermodellierung, Klimaforschung und Ingenieurssimulation konvergieren ebenfalls, da neue nationale Systeme so konzipiert werden, dass sie digitale Zwillinge und KI-Modelltraining in einer einzigen Rechenumgebung unterstützen. KI-gestützte HPC-Workloads werden bis 2031 voraussichtlich mit einer CAGR von 22,48 % wachsen, was sie zum am schnellsten wachsenden Anwendungspfad in der HBM-Branche für HPC und Supercomputing macht. Die praktische Veränderung besteht darin, dass Inferenz- und Trainings-Engines nun in Simulations-Pipelines integriert werden, sodass die Speicherbandbreite sowohl numerische Modelle als auch KI-Surrogate gleichzeitig unterstützen muss.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 43,39 % am HBM-Marktanteil für HPC und Supercomputing und war damit die größte regionale Basis für aktuelle Einsätze. Der Vorsprung der Region spiegelt die Konzentration nationaler Laboratorien, Hyperscaler und fortschrittlicher Computerbeschaffungsprogramme wider, die bereits speicherreiche Architekturen in großem Maßstab kaufen. Aurora im Argonne und das geplante Doudna-System am NERSC zeigen, wie der HBM-Markt für HPC und Supercomputing in Nordamerika an sehr große öffentliche Rechenprogramme mit langen Kaufzyklen gebunden ist.[3]Argonne National Laboratory, "Aurora," Argonne Leadership Computing Facility, alcf.anl.gov Exportkontrollvorschriften gemäß ECCN 3A090.c prägen auch den HBM-Markt für HPC und Supercomputing in dieser Region, da die fortschrittlichsten Konfigurationen eng mit Compliance- und Verbündeten-Zugangsfragen verknüpft sind. Die Nachfragesichtbarkeit ist daher in Nordamerika stärker als in vielen anderen Regionen, da Behörden wie DARPA und NNSA weiterhin mehrjährige Rechenprogramme unterstützen.

Europa blieb im Jahr 2025 kleiner, aber seine Rolle im HBM-Markt für HPC und Supercomputing wächst mit neuen EuroHPC-Ausgaben. JUPITER in Deutschland und Alice Recoque in Frankreich spiegeln eine klare Skalierung des europäischen HBM-Einsatzes wider, insbesondere für Klimaforschung, KI-Training und quantenorientierte Simulations-Workloads. Das HammerHAI des HLRS Stuttgart und NVIDIAs umfassendere EuroHPC-verknüpfte Pläne zeigen, dass sich der HBM-Markt für HPC und Supercomputing in Europa von selektiver Adoption zu einer breiteren institutionellen Einführung entwickelt. Datensouveränität und Zertifizierungsanforderungen spielen hier ebenfalls eine größere Rolle, was eine Compliance-Schicht zur Speicherbeschaffung und zum Systemdesign hinzufügt.

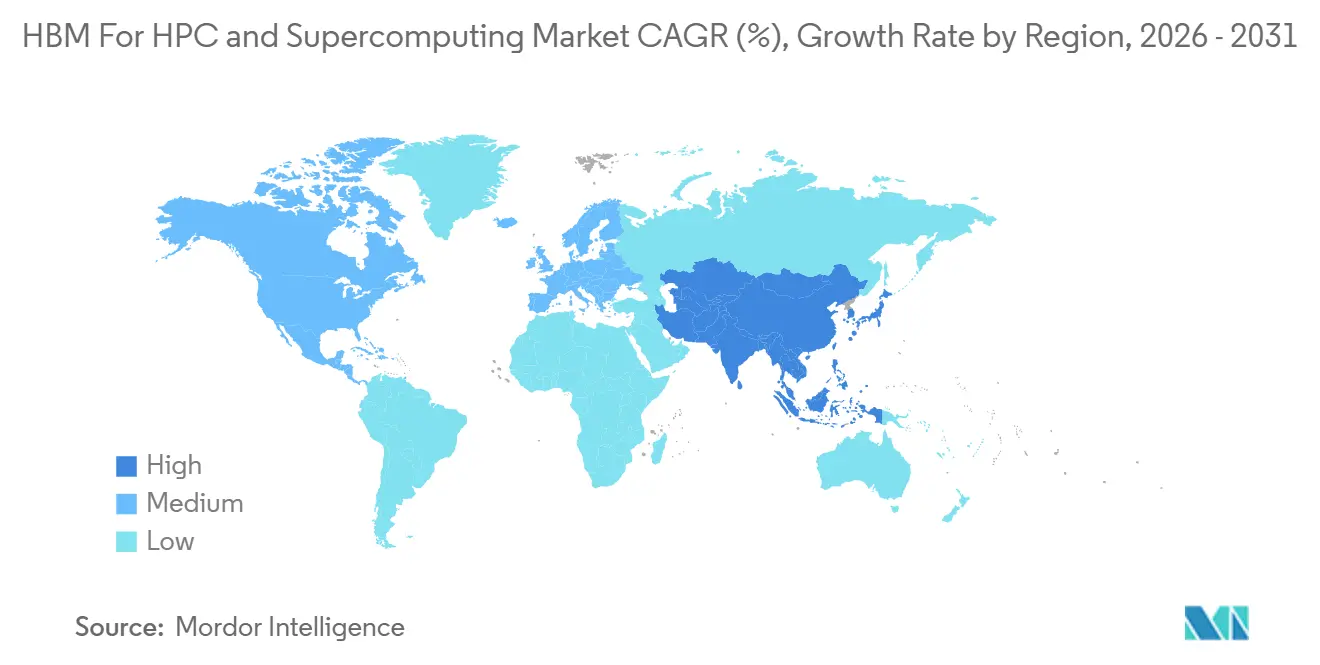

Asien-Pazifik wird von 2026 bis 2031 voraussichtlich mit einer CAGR von 22,34 % wachsen, was es zum am schnellsten wachsenden regionalen Teil des HBM-Marktes für HPC und Supercomputing macht. Die Region hat eine doppelte Rolle, da sie sowohl die wichtigste Produktionsbasis für HBM als auch ein wachsendes Nachfragezentrum für souveräne KI- und HPC-Programme ist. Samsung und SK hynix kündigten im Juli 2026 kombinierte regionale Investitionen von 240 Billionen KRW (168,8 Milliarden USD) an, darunter Samsungs 56 Billionen KRW (39,4 Milliarden USD) und SK hynix' 20 Billionen KRW (14,1 Milliarden USD), was zeigt, wie viel neue Kapazität und Verpackungstiefe auf der Angebotsseite eingesetzt werden. Japan unterstützte auch Microns Hiroshima-Erweiterung mit 500 Milliarden JPY (3,3 Milliarden USD), während die Anlageninvestition selbst mit 9,3 Milliarden USD angegeben wurde und auf zukünftige HBM-Lieferungen um 2028 abzielt. China bleibt beim aktuellen HBM-Verbrauch kleiner, aber inländische HBM-Bemühungen könnten in den nächsten 3–4 Jahren zu einer stärkeren Variable werden, wenn sich die Technologielücken verringern und Umgehungen von Exportkontrollen weiterhin umstritten bleiben.

Wettbewerbslandschaft

Der HBM-Markt für HPC und Supercomputing ist stark konzentriert, da qualifiziertes Angebot weiterhin von SK hynix, Samsung Electronics und Micron Technology stammt. Lieferdaten für das erste Halbjahr 2026 platzierten SK hynix bei 45 %, Samsung bei 32 % und Micron bei 23 %, was darauf hindeutet, dass der HBM-Markt für HPC und Supercomputing vollständig von 3 Lieferanten kontrolliert wird, auch nachdem Micron den Abstand verringert hat. SK hynix hat seine Position durch technische Maßnahmen und Skalierung verteidigt, und seine im Mai 2026 angekündigte iHBM-Wärmelösung reduzierte den Wärmewiderstand durch integrierte Kühlelemente im HBM-Paket um 30 %. Diese Maßnahme ist im HBM-Markt für HPC und Supercomputing bedeutsam, da Wärmemanagement zu einem Differenzierungsmerkmal wird, wenn Stapel höher und Racks dichter werden. Sie verschafft SK hynix einen Vorteil, der über das Liefervolumen hinausgeht und in die betriebliche Stabilität auf Systemebene reicht.

Samsung verfolgt im HBM-Markt für HPC und Supercomputing eine andere Strategie und kombiniert Speicher-, Foundry- und Logikstärken zu einem umfassenderen integrierten Angebot. Das Unternehmen gab auch bekannt, dass die HBM4-Massenproduktion im Februar 2026 begann, was seinen Vorstoß zur Steigerung der Produktion und zur Vertiefung seiner Rolle in Beschleunigerprogrammen der nächsten Generation unterstützte. Micron nutzt Kapitalausgaben und eine Standortstrategie, um seine Position zu stärken, wobei die Investitionsausgaben für das Geschäftsjahr 2026 voraussichtlich 25 Milliarden USD übersteigen werden und die Hiroshima-Erweiterung die Versorgungsvielfalt für verbündete Kunden stärkt.[4]Micron Technology, "Investitionsausgaben-Leitlinien für das Geschäftsjahr 2026," Micron Investor Relations, investors.micron.com Diese Schritte zeigen, dass der Wettbewerb im HBM-Markt für HPC und Supercomputing nicht mehr allein auf die erste Qualifizierung ausgerichtet ist, da sich der Fokus auf Ausbeute, Produktionstiefe und vertrauenswürdige Versorgungswege verlagert hat.

Der nachfrageseitige Einfluss ist im HBM-Markt für HPC und Supercomputing auch ungewöhnlich stark, da NVIDIA, AMD, Broadcom und Marvell Schnittstellenanforderungen, Stapelkonfigurationen und Verpackungsoptionen vorgeben, die Lieferanten effektiv vorselektieren. NVIDIAs Rubin-Fahrplan ist besonders wichtig, da er Speicherkapazitäts- und Bandbreitenziele setzt, die Lieferanten erfüllen müssen, um Zugang zu den größten kurzfristigen Beschleuniger-Volumina zu erhalten. Es gibt noch Raum für Expansion im Bereich benutzerdefiniertes ASIC-Co-Design, CPU-GPU-Paketintegration und Wärmemanagement-Lizenzierung im HBM-Markt für HPC und Supercomputing. Qualcomms High Bandwidth Compute Ansatz ist ein möglicher alternativer Pfad, da er gestapelte Rechenleistung und LPDDR vorschlägt, um einen Teil des CoWoS-bezogenen Versorgungsdrucks für inferenzlastige Workloads zu umgehen. Dennoch verbleibt das aktuelle Kräftegleichgewicht im HBM-Markt für HPC und Supercomputing bei den 3 qualifizierten Speicheranbietern und den Beschleuniger-Unternehmen, die die Systemarchitektur definieren.

Marktführer im Bereich HBM für HPC und Supercomputing

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2026: Micron Technology begann mit dem Bau einer 9,3 Milliarden USD umfassenden Erweiterung seiner Anlage in Hiroshima, Japan, unterstützt durch 500 Milliarden JPY (ca. 3,3 Milliarden USD) an METI-Subventionen, mit dem Ziel, HBM-Produktionskapazitäten aufzubauen und Lieferungen für den Sommer 2028 zu planen. Die Investition positioniert Micron als einzigen DRAM- und HBM-Hersteller Japans und reduziert Südkoreas Anteil an der HBM-Versorgung verbündeter Nationen.

- Juli 2026: Samsung Electronics meldete ein Patent für eine neue HBM-Dummy-Die-Struktur an, um die Zuverlässigkeit bei hohen Stapeln zu verbessern, mit dem Ziel, Verwerfungen und thermische Ausdehnungsunterschiede in 16-Schicht-HBM5-Konfigurationen zu beheben und Ausbeuteverluste anzugehen, die Samsungs eigene Forschung für 16-Schicht-Stapel auf 40 %–60 % schätzt. Die Anmeldung signalisiert Samsungs Vorbereitung auf den HBM5-Produktionshochlauf, da der Wettbewerb bei HBM der nächsten Generation zunimmt.

- Juni 2026: NVIDIA gab bekannt, dass alle 3 HBM4-Anbieter, SK hynix, Samsung und Micron, vollständig qualifiziert und in Produktion für die Vera Rubin Plattform sind. Der Wechsel von SK hynix' früherem HBM4-Monopol zu einer 3-Anbieter-Struktur verlagert den Wettbewerbsdruck von der Qualifizierung auf Ausbeute, Allokation und Preisgestaltung.

Globaler HBM für HPC und Supercomputing Marktberichtsumfang

Der HBM-Markt für HPC und Supercomputing ist segmentiert nach HBM-Generation (HBM2 und HBM2E, HBM3, HBM3E und HBM4), Speicherkapazität (bis zu 8 GB, 8–16 GB, 16–32 GB und über 32 GB), Prozessorschnittstelle (GPU-basierte HPC-Prozessoren, CPU-basierte HPC-Prozessoren, KI-Beschleuniger und benutzerdefinierte ASICs sowie FPGA-basierte Beschleuniger), Anwendung (wissenschaftliches Rechnen, Wetter- und Klimamodellierung, Verteidigungs- und nationale Sicherheitsrechnen, Ingenieurssimulation und digitale Zwillinge sowie KI-gestützte HPC-Workloads) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| HBM2 und HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| Bis zu 8 GB |

| 8 GB bis 16 GB |

| 16 GB bis 32 GB |

| Über 32 GB |

| GPU-basierte HPC-Prozessoren |

| CPU-basierte HPC-Prozessoren |

| KI-Beschleuniger und benutzerdefinierte ASICs |

| FPGA-basierte Beschleuniger |

| Wissenschaftliches Rechnen |

| Wetter- und Klimamodellierung |

| Verteidigungs- und nationale Sicherheitsrechnen |

| Ingenieurssimulation und digitale Zwillinge |

| KI-gestützte HPC-Workloads |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Taiwan | |

| Indien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach HBM-Generation | HBM2 und HBM2E | |

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| Nach Speicherkapazität pro Stapel | Bis zu 8 GB | |

| 8 GB bis 16 GB | ||

| 16 GB bis 32 GB | ||

| Über 32 GB | ||

| Nach Prozessorschnittstelle | GPU-basierte HPC-Prozessoren | |

| CPU-basierte HPC-Prozessoren | ||

| KI-Beschleuniger und benutzerdefinierte ASICs | ||

| FPGA-basierte Beschleuniger | ||

| Nach Anwendung | Wissenschaftliches Rechnen | |

| Wetter- und Klimamodellierung | ||

| Verteidigungs- und nationale Sicherheitsrechnen | ||

| Ingenieurssimulation und digitale Zwillinge | ||

| KI-gestützte HPC-Workloads | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Taiwan | ||

| Indien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der HBM-Markt für HPC und Supercomputing im Jahr 2026 und welchen Wert wird er bis 2031 erreichen?

Der Markt hat im Jahr 2026 einen Wert von 0,76 Milliarden USD und wird bis 2031 voraussichtlich einen Wert von 2,01 Milliarden USD erreichen, mit einer CAGR von 21,47 % über den Zeitraum 2026–2031.

Warum wird HBM zur Standardwahl in Exascale-Computersystemen?

Exascale-Systeme benötigen weit mehr Speicherbandbreite, als konventionelles DRAM bereitstellen kann, und viele neue Systeme nutzen HBM nun auf GPU-Knoten und in einigen Fällen auch auf CPU-Knoten.

Welche HBM-Generation wächst bis 2031 am schnellsten?

HBM4 ist die am schnellsten wachsende Generation mit einer prognostizierten CAGR von 22,29 %, unterstützt durch NVIDIA Vera Rubin und AMD Instinct MI455X Einsätze.

Welche Prozessorschnittstelle führt derzeit die HBM-Nachfrage in HPC-Einsätzen an?

GPU-basierte HPC-Prozessoren führen mit einem Anteil von 74,12 % im Jahr 2025, hauptsächlich weil die installierte Basis und das Verpackungs-Ökosystem rund um GPU-Plattformen am stärksten sind.

Welche Region wächst am schnellsten beim HBM-Einsatz im Hochleistungsrechnen?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 22,34 % von 2026 bis 2031, unterstützt durch seine doppelte Rolle als Produktionsbasis und wachsendes Nachfragezentrum.

Was ist das wichtigste angebotsseitige Risiko für Käufer von HBM-basierten Systemen?

Das Hauptrisiko ist die Konzentration auf 3 qualifizierte Lieferanten in Kombination mit langen Qualifizierungszyklen, was die Allokationsflexibilität einschränken und das Konfigurationsbindungsrisiko für Käufer erhöhen kann.

Seite zuletzt aktualisiert am: