HBM für FPGA-Beschleunigung Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

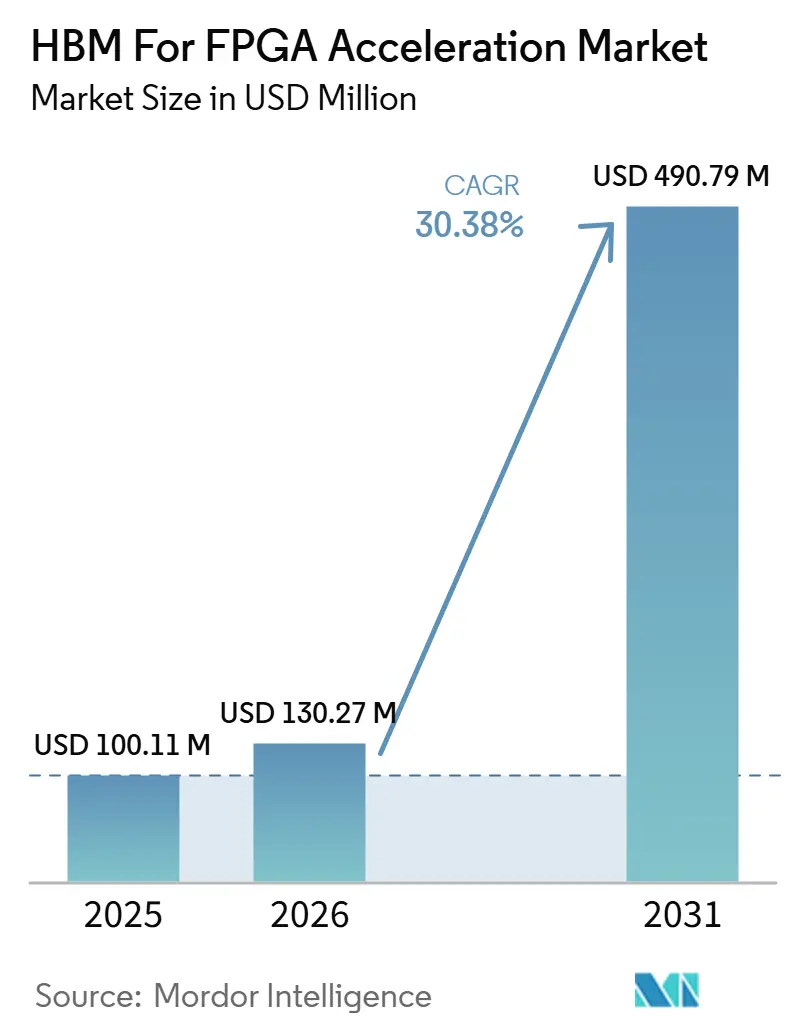

| Marktgröße (2026) | 130.27 Millionen US-Dollar |

| Marktgröße (2031) | 490.79 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 30.38% CAGR |

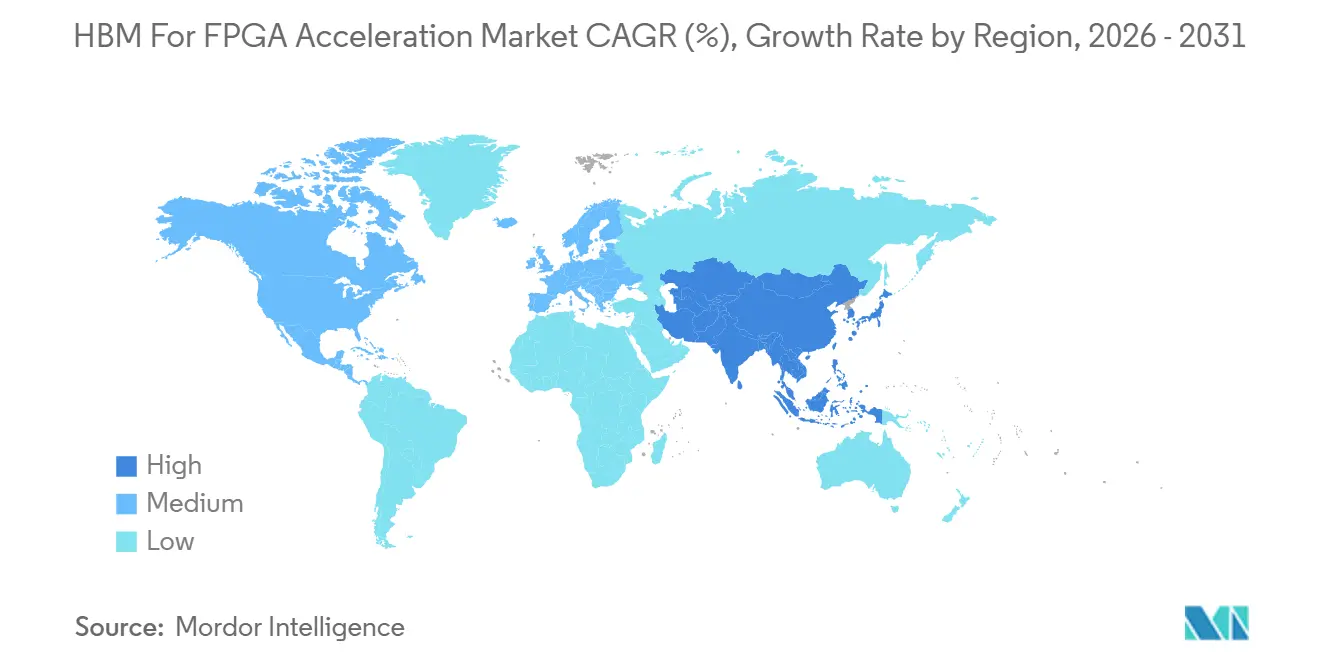

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

HBM für FPGA-Beschleunigung Marktanalyse von Mordor Intelligence

Die Marktgröße für HBM für FPGA-Beschleunigung wird voraussichtlich von USD 100,11 Millionen im Jahr 2025 auf USD 130,27 Millionen im Jahr 2026 steigen und bis 2031 USD 490,79 Millionen erreichen, mit einer CAGR von 30,38 % über den Zeitraum 2026–2031. Die Nachfrage wird durch Workloads geprägt, bei denen Speicherbandbreite und konsistente Antwortzeiten ebenso wichtig sind wie die reine Rechenleistung. FPGA-Plattformen in Kombination mit HBM gewinnen bei KI-Inferenz, Paketverarbeitung und latenzarmem Handel an Bedeutung, da sie die Datenbewegung innerhalb enger Leistungsgrenzen vorhersehbarer gestalten können. Die Produktstrategie verlagert sich ebenfalls hin zu Anbietern, die Packaging-Kapazitäten, Speicherversorgung und frühe Design-Wins im Entwicklungszyklus sichern können. Die Verfügbarkeit von HBM3E, offene Accelerator-Modul-Designs und das Interesse von Hyperscalern erweitern die Bandbreite der Einsatzmöglichkeiten, die den HBM für FPGA-Beschleunigung Markt in den nächsten 5 Jahren unterstützen können. Hohe Co-Packaging-Kosten, thermischer Designdruck und begrenzte Packaging-Flexibilität halten einen breiteren Rollout außerhalb der wertvollsten Anwendungsfälle weiterhin in Grenzen.

Wichtigste Erkenntnisse des Berichts

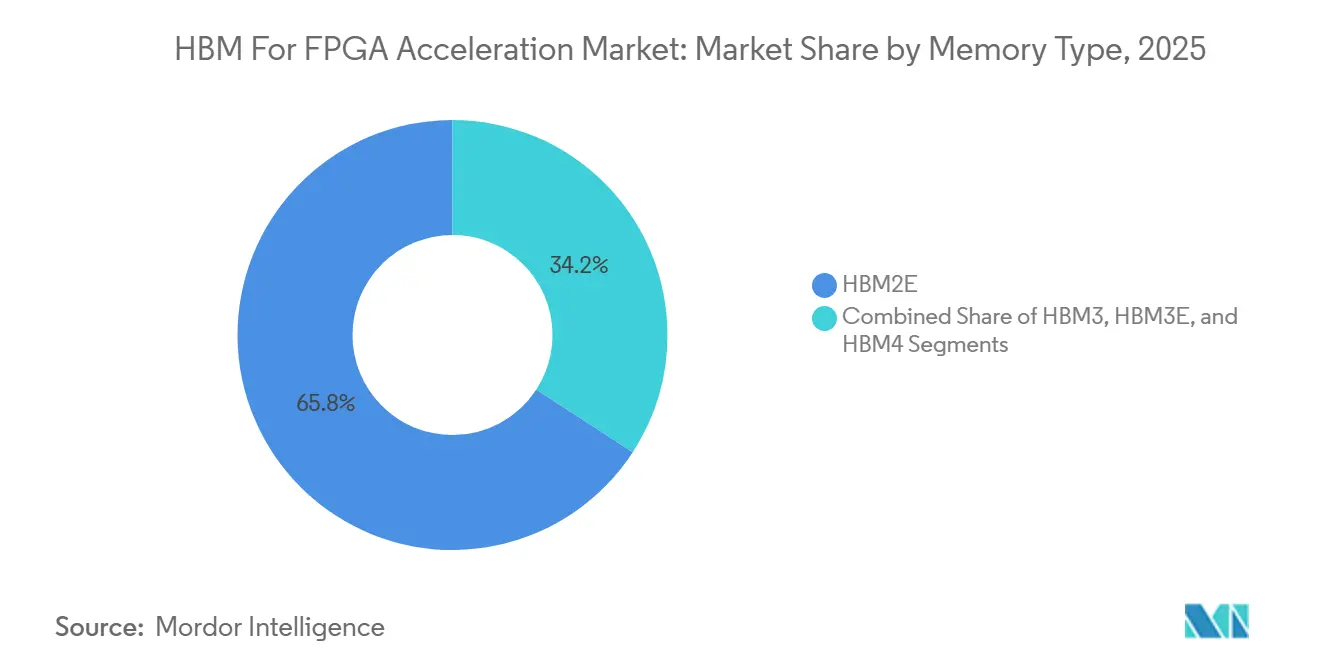

- Nach Speichertyp hielt HBM2E im Jahr 2025 einen Marktanteil von 65,83 %, während HBM3E bis 2031 voraussichtlich mit einer CAGR von 31,18 % im HBM für FPGA-Beschleunigung Markt wachsen wird.

- Nach FPGA-Integrationstyp hielten eigenständige FPGA-Beschleunigerkarten mit HBM im Jahr 2025 einen Marktanteil von 53,18 %, während OCP/OAM FPGA-Beschleunigermodule bis 2031 voraussichtlich mit einer CAGR von 31,08 % im HBM für FPGA-Beschleunigung Markt wachsen werden.

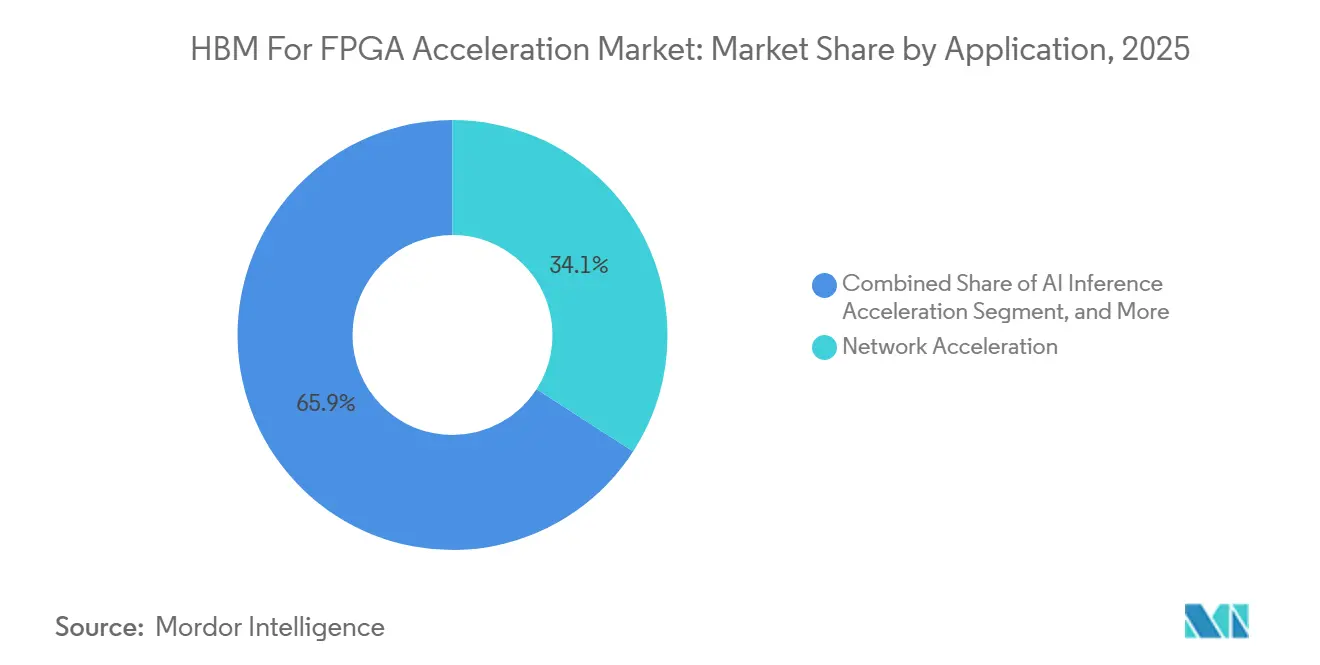

- Nach Anwendung entfiel auf Netzwerkbeschleunigung im Jahr 2025 ein Anteil von 34,12 % an der Marktgröße für HBM für FPGA-Beschleunigung, während KI-Inferenzbeschleunigung bis 2031 voraussichtlich mit einer CAGR von 31,58 % im HBM für FPGA-Beschleunigung Markt wachsen wird.

- Nach Endnutzer hielten Hyperscaler und Cloud-Dienstleister im Jahr 2025 einen Marktanteil von 41,76 % am HBM für FPGA-Beschleunigung Markt und werden bis 2031 voraussichtlich mit einer CAGR von 31,49 % im HBM für FPGA-Beschleunigung Markt wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 44,94 %, während Asien-Pazifik bis 2031 voraussichtlich die höchste CAGR von 31,36 % im HBM für FPGA-Beschleunigung Markt verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale HBM für FPGA-Beschleunigung Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Einsatz von HBM-fähigen FPGA-Karten in Cloud- und Edge-Beschleunigern | +9.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Wachsender Bedarf an deterministischem, latenzarmem Speicherzugriff bei Echtzeit-Workloads | +5.5% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verlagerung von Hyperscalern hin zu FPGA-basierter individueller Beschleunigung für ausgewählte Workloads | +5.0% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Breitere Verfügbarkeit von HBM3 und HBM3E in High-End-FPGA-Plattformen | +4.5% | Global, mit frühen Gewinnen in der asiatisch-pazifischen Lieferkette | Mittelfristig (2–4 Jahre) |

| Zunehmende Bedeutung energieeffizienter Bandbreitenskalierung gegenüber reiner Rechenskalierung | +3.0% | Global | Langfristig (≥ 4 Jahre) |

| Co-Optimierung von FPGA und HBM in heterogenen KI-Inferenz-Pipelines | +2.0% | Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Einsatz von HBM-fähigen FPGA-Karten in Cloud- und Edge-Beschleunigern

Cloud- und Edge-Systeme entwickeln sich hin zu dichteren Datenpfaden, und diese Verlagerung macht DDR-basierte FPGA-Designs in den bandbreitenintensivsten Umgebungen weniger attraktiv. DYNANIC und Silicom demonstrierten im September 2025 ein 400G FPGA-basiertes KI-Netzwerk-Setup, das Altera Agilex 7 M-Series-Silizium mit HBM2e für latenzarme Paketverarbeitung in KI-Fabrics kombinierte.[1]Dynanic, "DYNANIC and Silicom Showcase 400G FPGA-Based AI Networking at Altera Innovators Day 2025," DYNANIC, dyna-nic.com Silicoms ThunderFjord-Karte demonstrierte, wie eine HBM-ausgestattete Platine bis zu 32 GB HBM2e und 2 × 2,6 Tbps Bandbreite in einem Formfaktor unterstützen kann, der für Hochgeschwindigkeits-Rechenzentrumsnetzwerke ausgelegt ist. Altera positioniert die Agilex-Familie auch für Rechenzentrumsbeschleunigungsanwendungen, die programmierbare Logik, hohen Speicherdurchsatz und Einsatzflexibilität in der Cloud-Infrastruktur benötigen. Dies macht den HBM für FPGA-Beschleunigung Markt stärker abhängig von Karten- und Modulanbietern, die vollständige Lösungen verpacken können, anstatt nur Chips zu liefern. Es bedeutet auch, dass Design-Wins in Netzwerk und Inferenz auf angrenzende Edge-Anwendungen übertragen werden können, die ein ähnliches Bandbreitenverhalten erfordern.

Wachsender Bedarf an deterministischem, latenzarmem Speicherzugriff bei Echtzeit-Workloads

Der HBM für FPGA-Beschleunigung Markt profitiert von Workloads, die Timing-Konsistenz ebenso hoch bewerten wie Durchsatz. Bei FPGA-basierten Designs können Speicherkanäle in Hardware zugewiesen werden, was dazu beiträgt, das Antwortverhalten vorhersehbarer zu gestalten als in gemeinsam genutzten Rechenumgebungen. AMD erklärte, dass sein Alveo UL3422-Beschleuniger eine Latenz von unter 3 ns für elektronische Handels-Workloads erreichte, was zeigt, dass FPGA-basierte Beschleunigung in extrem latenzarmen Umgebungen nach wie vor eine starke Rolle spielt. Ein arXiv-Papier aus dem Jahr 2025 zum RoCE BALBOA-Stack zeigte auch die direkte Nutzung von HBM-Kanälen für das Payload-Staging auf Rechenzentrums-FPGAs und erreichte dabei einen 100G-Durchsatz, der mit kommerziellen NICs vergleichbar ist. Die adressierbare Nachfragebasis erweitert sich daher über klassische Handelsanwendungen hinaus auf KI-Fabric-Steuerung, Paketinspektion und andere Dienste, bei denen Jitter die Systemleistung beeinträchtigen kann. Mit der Ausweitung dieser Anwendungsfälle gewinnt der HBM für FPGA-Beschleunigung Markt Unterstützung von Käufern, die bereit sind, mehr für konsistentes Timing-Verhalten zu zahlen.

Verlagerung von Hyperscalern hin zu FPGA-basierter individueller Beschleunigung für ausgewählte Workloads

Hyperscaler trennen zunehmend breite KI-Aufgaben von engen Aufgaben, die niedrigere Latenz, maßgeschneiderte Logik oder engere Leistungssteuerung erfordern. Alteras Rechenzentrumpositionierung spiegelt diese Verlagerung wider, indem FPGAs in KI-Netzwerke, Infrastruktur-Offload und skalierbare Beschleunigerplattformen eingebunden werden, anstatt jeden GPU-Einsatz zu ersetzen. Im März 2026 erweiterte Altera seine Zusammenarbeit mit Arm, um HBM-ausgestattete FPGAs mit dem Arm Neoverse CSS V3 AGI-CPU für KI-Rechenzentrumsysteme zu verbinden. Dieser Schritt ist bedeutsam, da er gemischte Rechenarchitekturen unterstützt, bei denen FPGAs enge, datenintensive Aufgaben innerhalb eines breiteren Rack-Designs ausführen können. Der HBM für FPGA-Beschleunigung Markt wird voraussichtlich davon profitieren, da Hyperscaler Plattformen standardisieren, die mehrere Beschleunigertypen ohne vollständige Infrastrukturumgestaltung hosten können. Dies erhöht auch den Wert von Anbietern, die Silizium, Software und Moduldesign mit den Betriebsmodellen von Hyperscalern in Einklang bringen können.

Breitere Verfügbarkeit von HBM3 und HBM3E in High-End-FPGA-Plattformen

Der HBM für FPGA-Beschleunigung Markt profitiert auch von der schnelleren Speicher-Roadmap, die sich nun durch die breitere KI-Hardware-Lieferkette bewegt. Siemens stellte fest, dass die Datenraten pro Pin von HBM2E über HBM3E bis hin zu HBM4 gestiegen sind und damit die für fortschrittliche Beschleunigerpakete verfügbare Speicherbandbreite erheblich erweitert haben. SK hynix erklärte, dass HBM3E voraussichtlich fast zwei Drittel der gesamten HBM-Lieferungen im Jahr 2026 ausmachen werde, was darauf hindeutet, dass das Angebot in eine neue Volumenphase eintritt. Samsung meldete im Februar 2026 die weltweit erste HBM4-Massenproduktionslieferung, während Micron angab, dass seine HBM4-Lieferungen mehr als 11 Gbps pro Pin und über 2,8 TB/s Bandbreite für KI-Systeme der nächsten Generation erreichten. Eine bessere Speicherverfügbarkeit beseitigt nicht den gesamten Versorgungsdruck, erhöht jedoch die Wahrscheinlichkeit, dass zukünftige FPGA-Plattformen über die aktuelle HBM2E-lastige installierte Basis hinausgehen können. Dies unterstützt eine längerfristige Produktplanung und bietet dem FPGA-Beschleunigungsmarkt für HBM einen stärkeren Weg in höherwertige Inferenz- und Netzwerkplattformen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Kapazität für fortschrittliches Packaging bei der FPGA-HBM-Integration | -3.8% | Global, konzentriert in Taiwan und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Hohe Materialkosten im Vergleich zu GDDR- und DDR-basierten FPGA-Designs | -2.5% | Global | Mittelfristig (2–4 Jahre) |

| Thermische und platinenseitige Designkomplexität in HBM-fähigen Beschleunigersystemen | -1.8% | Global | Langfristig (≥ 4 Jahre) |

| Angebotskonzentration in der HBM-Fertigung und im Interposer-Ökosystem | -1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Kapazität für fortschrittliches Packaging bei der FPGA-HBM-Integration

Der HBM für FPGA-Beschleunigung Markt ist nach wie vor auf fortschrittliche Packaging-Prozesse angewiesen, die schwieriger zu skalieren sind als standardmäßige platinenseitige Speicherdesigns. Die HBM-Integration erfordert eine enge Kopplung zwischen dem Rechendie, dem Speicherstapel und der Verbindungsstruktur, sodass der Produktzeitplan durch die Packaging-Verfügbarkeit beeinträchtigt werden kann, selbst wenn die Logiknachfrage stark ist. AMD kündigte im Mai 2026 Investitionen von mehr als USD 10 Milliarden in Taiwans Ökosystem an, um die Fertigung von fortschrittlichem Packaging für KI-Infrastruktur auszubauen, was unterstreicht, wie zentral die Packaging-Kapazität in den Beschleuniger-Lieferketten geworden ist. Samsungs HBM4-Hochlauf und Microns HBM4-Produktionsfortschritte zeigen auch, dass Speicher- und Packaging-Bereitschaft nun gemeinsam voranschreiten und nicht mehr als separate Beschaffungsschritte behandelt werden. Für FPGA-Anbieter erhöht dies die Bedeutung einer frühzeitigen Planung und schränkt den Spielraum für kurzfristige Volumenexpansion ein. Das Ergebnis ist ein Markt, auf dem qualifiziertes Angebot länger knapper bleiben kann als das Endnutzerinteresse.

Hohe Materialkosten im Vergleich zu GDDR- und DDR-basierten FPGA-Designs

Hohe Systemkosten bleiben eine echte Einschränkung für einen breiteren Einsatz im HBM-basierten FPGA-Beschleunigungsmarkt. HBM verbessert die Bandbreitendichte, fügt jedoch auch Kosten durch Speicherstapelung, Packaging-Komplexität, Stromversorgung und Wärmemanagement hinzu. Achronix hat seine Speedster7t-Familie so positioniert, dass sie eine mit HBM-basierten FPGA-Produkten vergleichbare Speicherbandbreite zu einem Bruchteil der Kosten bietet, was die Bedeutung des Preises als wichtigen Wettbewerbsfaktor unterstreicht. Diese Botschaft trifft bei Unternehmens-OEMs und Systemintegratoren auf Resonanz, die oft hohen Durchsatz, aber nicht die höchste Speicherdichte benötigen. Der Kostendruck treibt daher einige Käufer zu günstigeren Alternativen, bis HBM-ausgestattete Designs einen klareren Mehrwert auf Systemebene nachweisen. Dies verlangsamt die Akzeptanz bei Kunden der zweiten Welle, auch wenn erstklassige Hyperscale- und Netzwerkeinsätze weiterhin voranschreiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Speichertyp: HBM2E führt die installierte Basis an, während HBM3E den stärksten Schwung gewinnt

HBM2E hielt im Jahr 2025 einen Marktanteil von 65,83 % am HBM für FPGA-Beschleunigung Markt, was die Stärke der aktuellen installierten Plattformen und den langsameren Ersatzzyklus für qualifizierte Beschleunigerdesigns widerspiegelt. Alteras Agilex 7 M-Series integriert bis zu 32 GB HBM2e in einem einzigen Gerät und bietet bis zu 820 GB/s Spitzenbandbreite, was HBM2E zur praktischen Baseline für Versandprodukte macht.[2]Altera, "HBM2E (High-Bandwidth Memory) FPGA IP," Altera, altera.com Quelle: Altera, "Data Center Solution," Altera, altera.com Diese installierte Basis ist wichtig, da Käufer in Netzwerk-, Telekommunikations- und Infrastrukturrollen dieselbe Hardwaregeneration oft länger im Einsatz halten als Hyperscale-Compute-Käufer. HBM3 blieb ein Übergangstier im Segment, da sich Angebot und Plattformplanung schnell auf den nächsten Schritt in der Speicher-Roadmap zubewegten. HBM3E wird bis 2031 voraussichtlich mit einer CAGR von 31,18 % wachsen, was den stärkeren Lieferantenfokus, höhere Datenraten und eine bessere Ausrichtung auf die Anforderungen der nächsten Beschleunigergeneration widerspiegelt.

Die JEDEC-JESD235-Standardfamilie unterstützt weiterhin die Interoperabilität über HBM-Generationen hinweg und hilft, den Qualifizierungsaufwand zu verkürzen, wenn Anbieter zwischen Speicherquellen innerhalb gemeinsamer Designregeln wechseln. Siemens erklärte, dass HBM3E in die Hochvolumenproduktion im KI-Beschleunigerökosystem eingetreten ist, und verwies auch auf individuelle HBM4-Basechip-Ansätze als zukünftigen Bereich der Produktdifferenzierung. Samsungs HBM4-Liefermeilenstein und Microns HBM4-Produktionsfortschritte zeigen, dass sich die Speicher-Roadmap schneller bewegt als viele FPGA-Produktzyklen, was den Wert potenziell zu Anbietern mit stärkerer Übergangsplanung verlagert. Der kurzfristige HBM für FPGA-Beschleunigung Markt konzentriert sich weiterhin auf HBM2E-Lieferungen, aber zukünftige Plattform-Roadmaps werden zunehmend durch die HBM3E-Bereitschaft und die ersten HBM4-Designpfade geprägt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach FPGA-Integrationstyp: Eigenständige Karten halten die Basis, während OAM-Module am schnellsten expandieren

Eigenständige FPGA-Beschleunigerkarten mit HBM hielten im Jahr 2025 einen Marktanteil von 53,18 % am HBM für FPGA-Beschleunigung Markt, was die Reife der PCIe-basierten Bereitstellung in Unternehmens- und Colocation-Umgebungen widerspiegelt. Kartenbasierte Designs bleiben einfacher zu qualifizieren, einfacher in bestehende Server einzutauschen und einfacher für Boardpartner, um sie auf spezifische Workloads zuzuschneiden. Silicoms ThunderFjord-Produkt zeigt, wie aktuelle Kartendesigns HBM2e, hohen Port-Durchsatz und Rechenzentrumsnetzwerkfunktionen in einem vertrauten Beschleunigerformat verpacken können. Deshalb verankern eigenständige Karten weiterhin die kommerzielle Basis des HBM für FPGA-Beschleunigung Markts, auch wenn neuere Modulformate Aufmerksamkeit auf sich ziehen. PCIe-Karteneinsätze passen auch zum Beschaffungsstil von Systemintegratoren, die inkrementelle Upgrades statt vollständiger Rack-Neugestaltungen benötigen.

OCP/OAM FPGA-Beschleunigermodule werden bis 2031 voraussichtlich mit einer CAGR von 31,08 % expandieren, da Hyperscaler-Umgebungen auf gemeinsame Chassis und flexiblere Beschleunigerpools umsteigen. Alteras Rechenzentrumpositionierung unterstützt diesen Weg, indem programmierbare Beschleunigung mit Rack-Scale-KI-Systemen und offenen Modulbereitstellungsmodellen in Einklang gebracht wird. Die Zusammenarbeit zwischen Altera und Arm vom März 2026 verweist auch auf eng integrierte Systeme, bei denen CPU-, FPGA- und Speicherressourcen von Anfang an gemeinsam geplant werden. FPGA-SoCs mit integriertem HBM und kleinere PCIe-Module bleiben in ausgewählten Designs wichtig, aber die langfristige Richtung für HBM im FPGA-Beschleunigungsmarkt geht hin zu modulbasierter Bereitstellung in größeren KI- und Netzwerk-Fabrics.

Nach Anwendung: Netzwerkbeschleunigung bildet die aktuelle Umsatzbasis, während KI-Inferenz die zukünftige Nachfrage steigert

Netzwerkbeschleunigung machte im Jahr 2025 34,12 % des HBM für FPGA-Beschleunigung Markts aus und ist damit das größte Anwendungssegment im aktuellen Umsatzmix. Diese Führungsposition resultierte aus Rechenzentrumsnetzwerken, Paketinspektion, SmartNIC-Funktionen und KI-Cluster-Interconnect-Aufgaben, die eine stetige Datenbewegung unter Last schätzen. DYNANIC und Silicom demonstrierten, wie HBM-ausgestattete FPGA-Hardware 400G-KI-Netzwerkanwendungsfälle mit latenzarmer Paketverarbeitung unterstützen kann, was die Stärke dieser Anwendungsbasis unterstreicht. Käufer in diesem Segment verfolgen nicht nur Durchsatz; sie benötigen auch deterministisches Verhalten, um die Fabric-Leistung über viele Knoten hinweg stabil zu halten. Dies hält Netzwerkbeschleunigung im Mittelpunkt der aktuellen HBM-Plattformeinsätze.

KI-Inferenzbeschleunigung wird bis 2031 voraussichtlich mit einer CAGR von 31,58 % wachsen, was den steigenden Bedarf an programmierbarer, latenzarmer Inferenz in spezialisierten Modell-Serving-Umgebungen widerspiegelt. Alteras aktuelle Rechenzentrumsbotschaft und seine Arm-Zusammenarbeit platzieren beide programmierbare Beschleunigung im Mittelpunkt der KI-Infrastruktur-Roadmaps, anstatt sie als separate Nische zu behandeln. Finanzdienstleistungen bleiben ein kleinvolumiges Segment, aber AMDs Handelsleistung unter 3 ns zeigt, dass latenzarme Anwendungen weiterhin das Premium-Ende des HBM für den FPGA-Beschleunigungsmarkt definieren. Verteidigung, Luft- und Raumfahrt, wissenschaftliche Simulation und Hochleistungsrechnen unterstützen weiterhin die Nachfrage, wo Umprogrammierbarkeit, sicherer Datenfluss und Bandbreitendichte wichtiger sind als kostengünstigste Bereitstellung. Im Laufe der Zeit wird die Grenze zwischen HPC und Inferenz weiter verschwimmen, da beide zunehmend auf speicherreiche Beschleunigerdesigns für gezielte Workloads angewiesen sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Hyperscaler und Cloud-Anbieter prägen sowohl die heutige Skalierung als auch die zukünftige Expansion

Hyperscaler und Cloud-Dienstleister hielten im Jahr 2025 einen Anteil von 41,76 % am HBM für FPGA-Beschleunigung Markt und werden bis 2031 voraussichtlich mit einer CAGR von 31,49 % wachsen. Diese Doppelposition zeigt, dass die größten Käufer auch das Tempo für zukünftige Plattformentscheidungen, Qualifizierungspläne und Versorgungsplanung vorgeben. Alteras Rechenzentrumsstrategie ist klar auf diese Gruppe ausgerichtet, durch KI-Infrastruktur, programmierbare Netzwerke und Unterstützung für Beschleunigermodule. Die Zusammenarbeit zwischen Altera und Arm unterstützt Hyperscale-Bereitstellungsmuster weiter, indem HBM-ausgestattete FPGAs mit Server-Klasse-CPU-Architektur für skalierbare KI-Systeme verknüpft werden. Infolgedessen wird der HBM für FPGA-Beschleunigung Markt von einer Käufergruppe geprägt, die sowohl das Produktdesign als auch die vorgelagerten Versorgungsverpflichtungen beeinflussen kann.

Unternehmens-OEMs und Systemintegratoren bleiben die nächste wichtige Kundenschicht, da sie HBM-fähige Plattformen in medizinische Bildgebung, Telekommunikation, industrielle Verarbeitung und eingebettete Computersysteme einbringen. Ihr Adoptionspfad ist langsamer, da Qualifizierungszyklen länger sind und die Kostenkontrolle strenger ist als in Hyperscale-Umgebungen. Telekommunikations- und Netzwerkbetreiber unterstützen weiterhin die HBM für FPGA-Beschleunigung Branche durch Paketkern-, Netzwerk-Offload- und Infrastruktur-Timing-Anwendungsfälle, die sowohl Programmierbarkeit als auch Bandbreite benötigen. Finanzinstitute bleiben am Premium-Ende wichtig, da sie Latenzverhalten über Volumen stellen, während Forschungslabore helfen, Speicherkombinationen der nächsten Generation vor einem breiteren kommerziellen Rollout zu testen. Dies schafft eine Nachfragestruktur, bei der einige große Cloud-Käufer die Skalierung vorantreiben, während mehrere kleinere Endnutzergruppen die Vielfalt der Produktanforderungen erhalten.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 44,94 % am HBM für FPGA-Beschleunigung Markt und ist damit der größte regionale Beitragszahler zum aktuellen Umsatz. Die Region profitiert von einer dichten Konzentration von FPGA-Designteams, KI-Infrastrukturausgaben und Systemintegrationsfähigkeiten. Alteras Rechenzentrumpositionierung und seine Zusammenarbeit mit Arm stärken beide die Rolle Nordamerikas als Basis für programmierbare Beschleunigung in KI-Serverumgebungen. AMDs Verpflichtung vom Mai 2026 von mehr als USD 10 Milliarden im Taiwan-Ökosystem spiegelte auch wider, wie die nordamerikanische Beschleunigernachfrage direkt mit vorgelagerten Packaging- und Speicherkapazitäten in Asien verknüpft ist. Finanzdienstleistungen und latenzarme Infrastruktureinsätze fügen in den Vereinigten Staaten eine Premium-Nachfrageschicht hinzu und unterstützen den weiteren Einsatz von FPGA-basierter Beschleunigung für spezialisierte Workloads.

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 31,36 % expandieren und ist damit die am schnellsten wachsende Geografie im HBM für FPGA-Beschleunigung Markt. Die Region kombiniert Speicherfertigung, tiefes Packaging, Elektronikproduktion und steigende KI-Rechenzentrumsnachfrage innerhalb eines einzigen breiten Versorgungsökosystems. SK hynix erklärte, dass HBM3E voraussichtlich fast zwei Drittel der gesamten HBM-Lieferungen im Jahr 2026 ausmachen werde, und Samsung meldete im Februar 2026 eine HBM4-Massenproduktionslieferung, was beides die Bedeutung Südkoreas für die Versorgungsverfügbarkeit unterstreicht.[3]SK hynix, "2026 Market Outlook, SK hynix's HBM to Fuel AI Memory Boom," SK hynix, skhynix.com Microns Fortschritte bei der HBM4-Produktion stärken auch die Rolle Asien-Pazifiks in der nächsten Phase der Speicherversorgung für fortschrittliche Beschleunigerplattformen. Taiwan bleibt entscheidend, da die dort vorhandene Kapazität für fortschrittliches Packaging beeinflusst, wie schnell HBM-fähige Systeme vom Design zur kommerziellen Lieferung übergehen können. Japans Fokus auf Halbleiterkapazität und seine Rolle bei der Speichererweiterung unterstützen das langfristige Gewicht der Region im HBM für FPGA-Beschleunigung Markt weiter.

Europa, Südamerika sowie der Nahe Osten und Afrika machen zusammen einen kleineren Anteil des aktuellen Umsatzes aus, bleiben aber jeweils für ausgewählte Bereitstellungspfade relevant. Europa ist am wichtigsten für Verteidigungs-, Telekommunikations- und Industrieelektronikanwendungen, bei denen Programmierbarkeit und sichere Verarbeitung wichtig bleiben. Die EU-Chips-Act-Verpflichtung von EUR 43 Milliarden (USD 48,6 Milliarden) bis 2030 könnte die regionalen Halbleiterfähigkeiten im Laufe der Zeit verbessern, obwohl die Abhängigkeit von fortschrittlichem Packaging heute noch hoch ist. Südamerika, der Nahe Osten und Afrika sind noch frühe Chancen, und das Wachstum dort ist stärker an breitere Cloud-Investitionen und souveräne KI-Ausbauten als an unmittelbares HBM-Plattformvolumen geknüpft. Diese Regionen tragen daher weniger zum aktuellen Umsatz bei, erweitern aber dennoch das zukünftige Chancenspektrum für HBM im FPGA-Beschleunigungsmarkt.

Wettbewerbslandschaft

Der HBM für FPGA-Beschleunigung Markt hat eine konzentrierte Struktur, da nur eine kleine Gruppe von Unternehmen bedeutsam an Silizium, Speicher, Packaging und fertiger Beschleunigerhardware beteiligt ist. Altera hält eine starke Position bei aktiven HBM-fähigen FPGA-Plattformen durch seine Agilex 7 M-Series-Produktlinie und seinen breiteren Rechenzentrumsvorstoß rund um KI-Infrastruktur und programmierbare Beschleunigung. Ein klarer strategischer Schritt erfolgte im März 2026, als Altera seine Zusammenarbeit mit Arm erweiterte, um HBM-ausgestattete FPGAs mit dem Arm Neoverse CSS V3 AGI-CPU für KI-Rechenzentren zu kombinieren. Dieser Schritt unterstützt eine engere Integration mit der Hyperscale-Systemarchitektur und erhöht den Wert der Plattform-Level-Design-Ausrichtung. Boardpartner wie Silicom und DYNANIC fügen eine weitere Wettbewerbsebene hinzu, indem sie diese Fähigkeiten in einsatzfähige Netzwerk- und Beschleunigerprodukte verpacken.[4]Dynanic, "DYNANIC and Silicom Showcase 400G FPGA-Based AI Networking at Altera Innovators Day 2025," DYNANIC, dyna-nic.com

Achronix konkurriert anders, indem es GDDR6-basierte Produkte betont, die darauf abzielen, hohe Speicherbandbreite ohne die vollen Kostenbelastungen von HBM zu liefern. Die Positionierung des Speedster7t macht Kostendisziplin zu einem direkten Wettbewerbshebel, insbesondere für Käufer, die starken Durchsatz, aber nicht das dichteste verfügbare Speicherpaket benötigen. Dies gibt dem HBM für FPGA-Beschleunigung Markt eine klare Aufteilung zwischen Premium-HBM-Designs und kostengünstigeren Alternativen, die angrenzende Nachfrage bedienen. Wettbewerbserfolg hängt daher nicht nur von der rohen Bandbreite ab, sondern auch davon, ob Anbieter die Systemkosten an den Workload-Wert anpassen können. Das Kräftegleichgewicht ist am stärksten in Anwendungen, bei denen Speicherdichte und deterministisches Verhalten schwer durch standardmäßigen platinenseitigen Speicher zu ersetzen sind.

Speicherlieferanten sind auch zentral für den Wettbewerb, da jede Plattform-Roadmap davon abhängt, was SK hynix, Samsung und Micron zum richtigen Zeitpunkt und in der richtigen Generation liefern können. SK hynix' Lieferausblick für HBM3E, Samsungs HBM4-Produktionsmeilenstein und Microns HBM4-Markteinführung stellen jeweils strategische Schritte dar, die die technische Obergrenze für zukünftige FPGA-Beschleunigerdesigns prägen. AMDs Investition von mehr als USD 10 Milliarden in Taiwans Ökosystem im Jahr 2026 war ein weiterer strategischer Schritt, da er direkt auf die Skalierung des fortschrittlichen Packagings abzielte, was die breitere Beschleuniger-Versorgungsumgebung beeinflusst, auf die FPGA-Anbieter angewiesen sind. Der HBM für FPGA-Beschleunigung Markt ist daher wettbewerbsintensiv, aber nicht breit, da eine kleine Gruppe von Unternehmen die wichtigsten Versorgungs- und Plattformentscheidungen kontrolliert. Diese Struktur begünstigt Unternehmen mit starken Ökosystemverbindungen, frühem Zugang zu Speicher und klaren Bereitstellungspfaden in KI-Netzwerk- und Inferenzsysteme.

HBM für FPGA-Beschleunigung Branchenführer

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: AMD kündigte Investitionen von mehr als USD 10 Milliarden im Taiwan-Ökosystem an, um die Fertigung von fortschrittlichem Packaging für seine Helios Rack-Scale-KI-Plattform zu skalieren, einschließlich HBM4-Versorgung von Samsung für die Instinct MI450X-GPU. Das Programm skaliert indirekt die CoWoS- und Chiplet-Packaging-Infrastruktur, die für die FPGA-HBM-Co-Integration relevant ist.

- März 2026: Altera erweiterte seine Zusammenarbeit mit Arm, um Alteras HBM-ausgestattete FPGAs mit dem Arm Neoverse CSS V3 AGI-CPU zu integrieren, mit dem Ziel latenzarmer, hochskalierbarer KI-Rechenzentrumsbeschleunigungsplattformen. Die Initiative bringt Alteras FPGA-Portfolio explizit in den Hyperscaler-KI-Fabric-Markt neben GPU-basierten Systemen.

- Februar 2026: Samsung Electronics erzielte eine weltweit erste HBM4-Massenproduktionslieferung und setzte dabei einen 1c-DRAM-Knoten und einen 4-nm-Logik-Basechip ein, der in seiner eigenen Foundry gefertigt wurde. Samsung prognostiziert, dass sein HBM-Umsatz im Jahr 2026 gegenüber 2025 mehr als verdreifacht wird, wobei die Pyeongtaek P5-Anlage ab 2028 als zentraler HBM-Produktionshub vorgesehen ist.

- Februar 2026: AMD brachte am 4. Februar 2026 die Kintex™ UltraScale+™ Gen 2 Mid-Range-FPGA-Familie auf den Markt, die auf industrielle, Verteidigungs-, Luft- und Raumfahrt- sowie Hochleistungs-Datenkonvertierungsmärkte abzielt, mit einer Lebenszyklus-Verpflichtung bis mindestens 2040. Die Unterstützung durch Simulationswerkzeuge ist für Q3 2026 geplant, mit Vorproduktions-Silizium-Sampling in Q4 2026.

Globaler HBM für FPGA-Beschleunigung Markt – Berichtsumfang

Der HBM für FPGA-Beschleunigung Bericht ist segmentiert nach Speichertyp (HBM2E, HBM3, HBM3E und HBM4), Integrationstyp (Eigenständige FPGA-Beschleunigerkarten mit HBM, FPGA-SoCs mit integriertem HBM, PCIe FPGA-Beschleunigermodule und OCP/OAM FPGA-Beschleunigermodule), Anwendung (KI-Inferenzbeschleunigung, Hochleistungsrechnen, Netzwerkbeschleunigung, Finanzdienstleistungen und latenzarmer Handel, Verteidigung, Luft- und Raumfahrt und sichere Systeme sowie wissenschaftliche und industrielle Simulation), Endnutzer (Hyperscaler und Cloud-Dienstleister, Unternehmens-OEMs und Systemintegratoren, Telekommunikations- und Netzwerkbetreiber, Verteidigungs- und Regierungsorganisationen, Finanzinstitute sowie Forschungsinstitute und Laboratorien) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| Eigenständige FPGA-Beschleunigerkarten mit HBM |

| FPGA-SoCs mit integriertem HBM |

| PCIe FPGA-Beschleunigermodule |

| OCP/OAM FPGA-Beschleunigermodule |

| KI-Inferenzbeschleunigung |

| Hochleistungsrechnen |

| Netzwerkbeschleunigung |

| Finanzdienstleistungen und latenzarmer Handel |

| Verteidigung, Luft- und Raumfahrt und sichere Systeme |

| Wissenschaftliche und industrielle Simulation |

| Hyperscaler und Cloud-Dienstleister |

| Unternehmens-OEMs und Systemintegratoren |

| Telekommunikations- und Netzwerkbetreiber |

| Verteidigungs- und Regierungsorganisationen |

| Finanzinstitute |

| Forschungsinstitute und Laboratorien |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Taiwan | |

| Indien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Speichertyp | HBM2E | |

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| Nach FPGA-Integrationstyp | Eigenständige FPGA-Beschleunigerkarten mit HBM | |

| FPGA-SoCs mit integriertem HBM | ||

| PCIe FPGA-Beschleunigermodule | ||

| OCP/OAM FPGA-Beschleunigermodule | ||

| Nach Anwendung | KI-Inferenzbeschleunigung | |

| Hochleistungsrechnen | ||

| Netzwerkbeschleunigung | ||

| Finanzdienstleistungen und latenzarmer Handel | ||

| Verteidigung, Luft- und Raumfahrt und sichere Systeme | ||

| Wissenschaftliche und industrielle Simulation | ||

| Nach Endnutzer | Hyperscaler und Cloud-Dienstleister | |

| Unternehmens-OEMs und Systemintegratoren | ||

| Telekommunikations- und Netzwerkbetreiber | ||

| Verteidigungs- und Regierungsorganisationen | ||

| Finanzinstitute | ||

| Forschungsinstitute und Laboratorien | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Taiwan | ||

| Indien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für HBM für FPGA-Beschleunigung und wie lautet die Prognose?

Der HBM für FPGA-Beschleunigung Markt belief sich im Jahr 2026 auf USD 130,27 Millionen und wird bis 2031 voraussichtlich USD 490,79 Millionen bei einer CAGR von 30,38 % erreichen.

Welcher Speichertyp führt heute und welcher wächst am schnellsten?

HBM2E führte im Jahr 2025 mit einem Anteil von 65,83 %, während HBM3E bis 2031 voraussichtlich das schnellste Wachstum von 31,18 % verzeichnen wird.

Warum sind Hyperscaler in diesem Bereich wichtig?

Hyperscaler und Cloud-Dienstleister hielten im Jahr 2025 einen Anteil von 41,76 % und sind auch die am schnellsten wachsende Endnutzergruppe mit einer CAGR von 31,49 %, was ihnen großen Einfluss auf die Produktausrichtung gibt.

Welche Anwendung generiert derzeit den meisten Umsatz?

Netzwerkbeschleunigung führte im Jahr 2025 mit einem Anteil von 34,12 %, da Hochgeschwindigkeits-Paketverarbeitung und KI-Fabric-Netzwerke die etabliertesten Einsatzbereiche bleiben.

Was treibt die Akzeptanz in den nächsten 5 Jahren voran?

Die wichtigsten Wachstumsfaktoren sind eine stärkere Nachfrage nach deterministischem latenzarmem Speicherzugriff, eine breitere Nutzung von HBM-fähigen Beschleunigerkarten, die Akzeptanz durch Hyperscaler sowie eine bessere Verfügbarkeit von HBM3E- und HBM4-Speicher.

Was schränkt eine breitere Akzeptanz noch ein?

Die Abhängigkeit von fortschrittlichem Packaging und hohe Materialkosten bleiben die wichtigsten Hindernisse, insbesondere für Unternehmenskäufer, die eine klare Kostenbegründung benötigen, bevor sie zu HBM-basierten Designs wechseln.

Seite zuletzt aktualisiert am: