HBM für Verteidigungs- und Raumfahrt-Computing Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

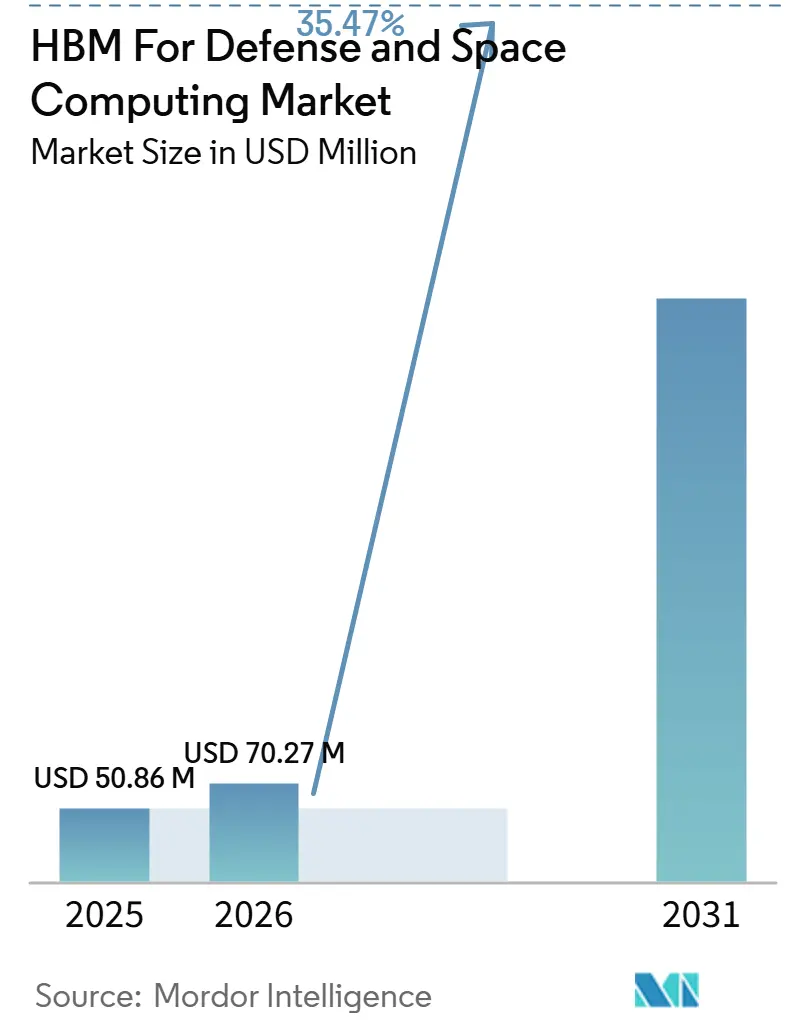

| Marktgröße (2026) | 70.27 Millionen US-Dollar |

| Marktgröße (2031) | 320.59 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 35.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

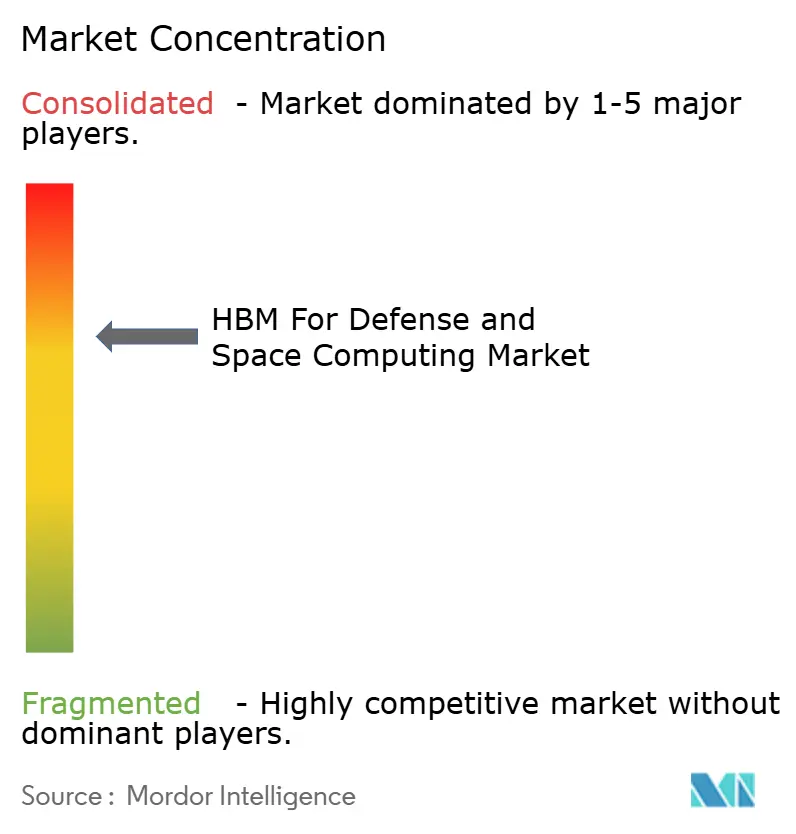

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

HBM für Verteidigungs- und Raumfahrt-Computing Marktanalyse von Mordor Intelligence

Der HBM für Verteidigungs- und Raumfahrt-Computing Markt wurde im Jahr 2025 auf 50,86 Millionen USD bewertet und wird voraussichtlich bis 2031 320,59 Millionen USD erreichen, mit einer CAGR von 35,47 % im Zeitraum 2026–2031. Das Expansionstempo spiegelt wider, wie schnell Verteidigungs- und Raumfahrtprogramme auf speicherintensive KI-, Sensorfusions- und bordeigene Verarbeitungsanforderungen umstellen, die ältere Speicherarchitekturen bei gleichen Leistungs- und Größenbeschränkungen nicht erfüllen können. Öffentliche Finanzierung stärkt zudem die Verbindung zwischen Halbleiterpolitik und der Einführung von Verteidigungselektronik, insbesondere dort, wo vertrauenswürdige Fertigung und fortschrittliche Verpackungstechnologien nun den Beschaffungszeitplan bestimmen. Der HBM für Verteidigungs- und Raumfahrt-Computing Markt profitiert auch davon, dass jede kommerzielle HBM-Generation ein späteres Qualifizierungsfenster für militärische und Raumfahrtplattformen schafft, was die Designpipeline über mehrere Programmzyklen hinweg aktiv hält. Der Wettbewerbsdruck bleibt ungleichmäßig, da die Speicherversorgung auf eine kleine Anzahl von DRAM-Anbietern konzentriert ist, während die Integrationsarbeit auf eine breite Gruppe von Verteidigungsunternehmen und Spezialisten für eingebettete Systeme verteilt ist. Diese Kombination macht den HBM für Verteidigungs- und Raumfahrt-Computing Markt für Lieferanten, die Verpackungszugang, Qualifizierungsbereitschaft und Konformität mit offenen Architekturen aufeinander abstimmen können, äußerst chancenreich.

Wichtigste Erkenntnisse des Berichts

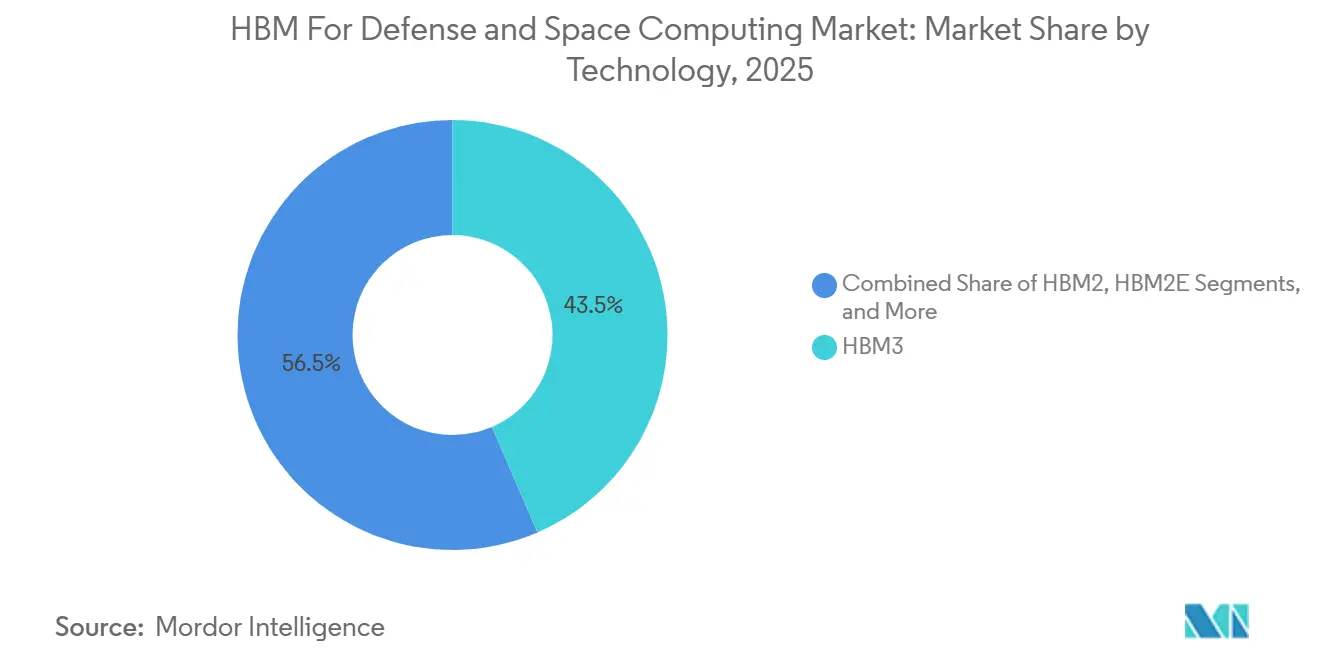

- Nach Technologie führte HBM3 im Jahr 2025 mit einem Umsatzanteil von 43,54 % am HBM für Verteidigungs- und Raumfahrt-Computing Markt, während HBM4 bis 2031 voraussichtlich mit einer CAGR von 36,67 % wachsen wird.

- Nach Speicherkapazität pro Stack hielt das Band von 8 GB bis 16 GB im Jahr 2025 einen Anteil von 47,81 %, während das Band von 16 GB bis 32 GB bis 2031 voraussichtlich mit einer CAGR von 36,44 % wachsen wird.

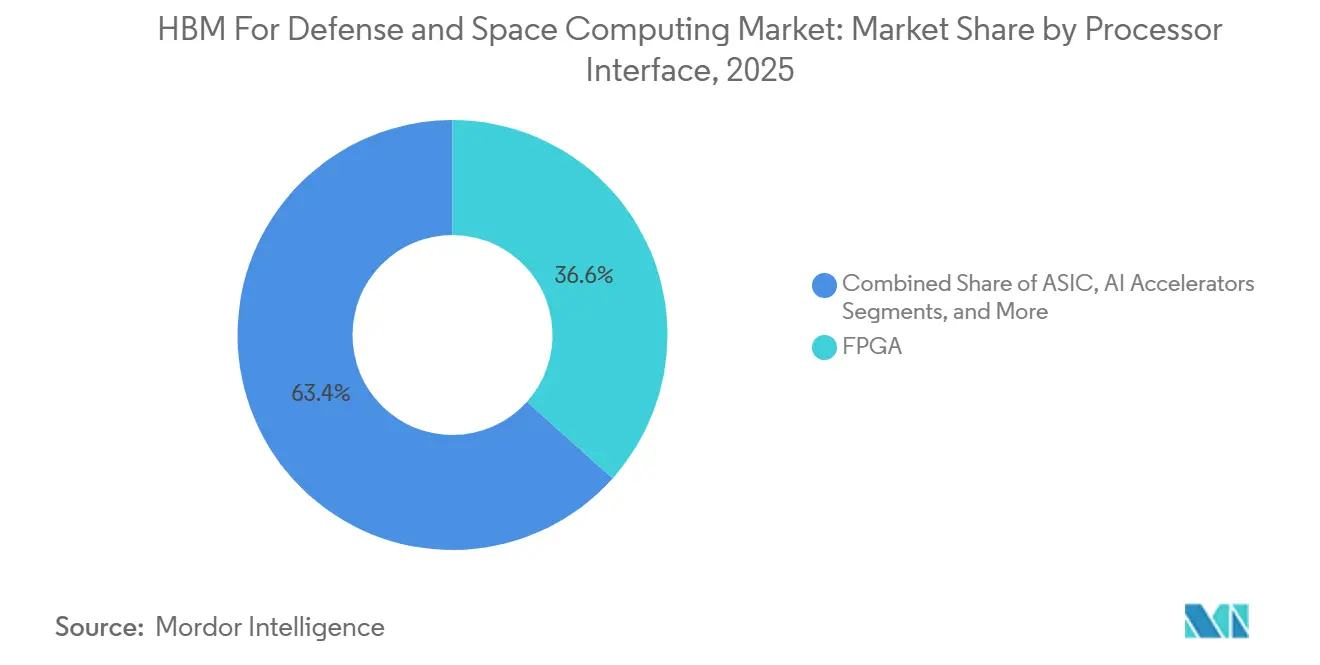

- Nach Prozessorschnittstelle entfiel auf FPGA im Jahr 2025 ein Anteil von 36,62 %, während KI-Beschleuniger bis 2031 voraussichtlich mit einer CAGR von 36,32 % wachsen werden.

- Nach Anwendung entfielen auf Radar-, EO- und SIGINT-Verarbeitung im Jahr 2025 31,48 % des Anteils am HBM für Verteidigungs- und Raumfahrt-Computing Markt, während KI und autonome Systeme bis 2031 voraussichtlich mit einer CAGR von 36,58 % wachsen werden.

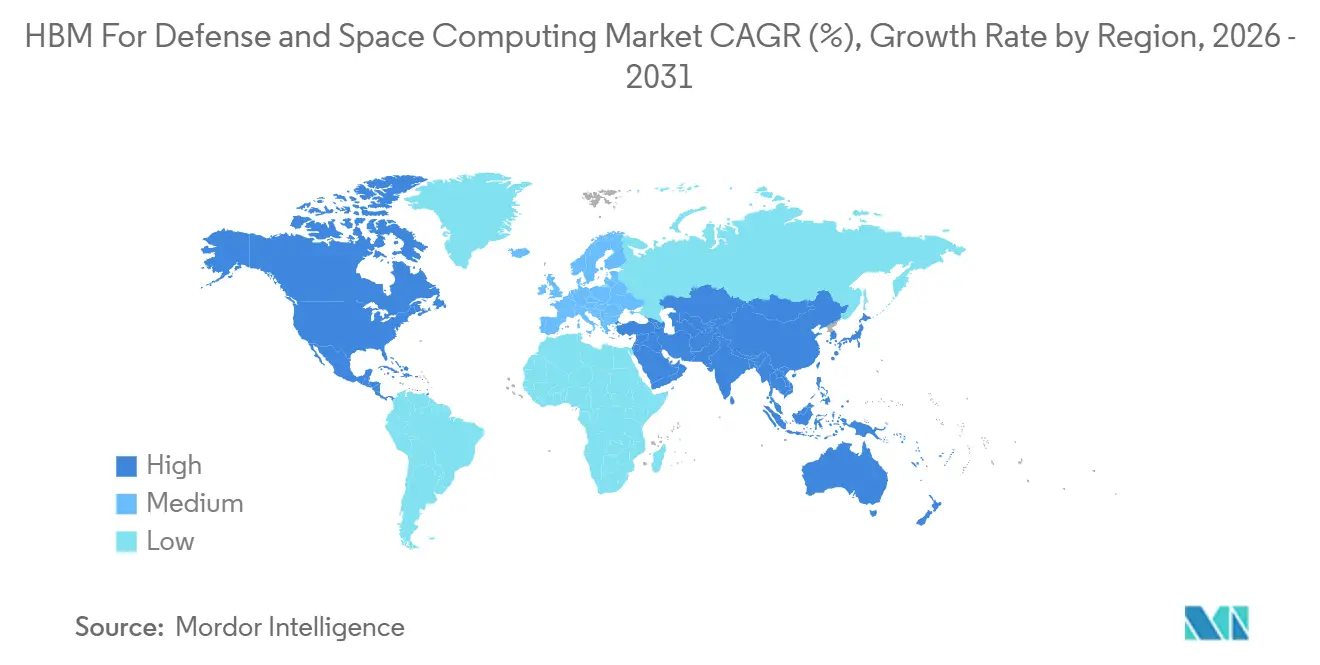

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 49,06 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 36,47 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale HBM für Verteidigungs- und Raumfahrt-Computing Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende HBM-Nachfrage bei raumfahrttauglicher KI und Sensorfusions-Workloads | +9.0% | Global | Langfristig (≥ 4 Jahre) |

| Verlagerung der Verteidigungsunternehmen hin zu bordeigener Echtzeit-Analytik | +8.0% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Übergang von diskretem Speicher zu 3D-gestapeltem Speicher in SWaP-beschränkten Missionsrechnern | +6.5% | Nordamerika und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Staatliche Finanzierung für inländische fortschrittliche Halbleiter-Lieferketten | +4.5% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum rekonfigurierbarer Missionsverarbeitungsarchitekturen unter Verwendung von GPUs, FPGAs und KI-Beschleunigern | +4.0% | Global | Langfristig (≥ 4 Jahre) |

| Erweiterte Lebenszyklusmodernisierung veralteter Militär- und Raumfahrtplattformen | +3.0% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende HBM-Nachfrage bei raumfahrttauglicher KI und Sensorfusions-Workloads

Raumfahrtsysteme gehen über Relais- und Beobachtungsrollen hinaus und sollen zunehmend fusionierte Sensordaten direkt an Bord verarbeiten, was die Bandbreitenanforderungen für den HBM für Verteidigungs- und Raumfahrt-Computing Markt erhöht. Eine Studie aus dem Jahr 2026 in Scientific Reports beschrieb eine bordeigene Rechenarchitektur, die autonome Missionsplanung, Multisatelliten-Sensorfusion und Zustandsüberwachung ohne ständige Bodenunterstützung ausführen könnte, was auf eine anhaltende Nachfrage nach lokalem Hochbandbreitenspeicher in zukünftigen Raumfahrzeugdesigns hindeutet.[1]J. Rao, W. Zhao, M. Ma, et al., „Eine Hochleistungs-Bordrechenarchitektur für autonome Satellitenmissionsplanung”, Scientific Reports, nature.com Diese Veränderung verbessert auch die operative Sicherheit, da mehr lokale Inferenz weniger routinemäßige Übertragung von Rohdaten während anfälliger Kommunikationsfenster bedeutet. Syntiant und Novi Space zeigten diese Verschiebung im März 2026, als sie energieeffiziente KI-Inferenz im Orbit für die Echtzeit-Objekterkennung demonstrierten, was dem HBM für Verteidigungs- und Raumfahrt-Computing Markt einen sichtbaren Nachweis für den praktischen Einsatz lieferte. Frontgrade Gaisler bestärkte dieselbe Richtung durch seinen im April 2025 geschlossenen Vertrag mit der Schwedischen Nationalen Raumfahrtbehörde zur Kommerzialisierung neuromorpher KI für den Weltraum, was zeigt, dass bordeigene KI in finanzierte Programmaktivitäten übergegangen ist und kein Laborkonzept mehr darstellt.

Verlagerung der Verteidigungsunternehmen hin zu bordeigener Echtzeit-Analytik

Verteidigungsintegratoren gestalten Missionsrechner rund um lokale Echtzeit-Analytik um, und das bringt den HBM für Verteidigungs- und Raumfahrt-Computing Markt in das Mainstream-Plattformdesign. Parry Labs brachte im September 2025 Forge Boss als erste 3U-VPX-Karte auf den Markt, die FPGA-Signalverarbeitung mit KI-Beschleunigung für taktisches Edge-Mission-Computing kombiniert, was zeigt, wie Hochbandbreitenspeicher nun an einsatzfähige Open-Architecture-Module statt an eigenständige Prototypen gebunden ist. Pacific Defense erweiterte diese Richtung im März 2026 mit seinem DSP3100VP-Modul, das auf AMD Versal AI Edge Series Gen 2 basiert und auf elektronische Kriegsführung, Signalaufklärung und autonome Verfolgungsworkloads ausgerichtet ist, bei denen Daten sofort am Edge verarbeitet werden müssen. HBM reduziert auch die Menge an Hochgeschwindigkeitssignalisierung zwischen separaten Speicher- und Prozessorgeräten, was den elektromagnetischen Verträglichkeitsstress in luftgestützten und robusten Systemen verringert und die Qualifizierung für Verteidigungsunternehmen erleichtert. Da mehr SOSA- und CMOSS-konforme Produkte auf den Markt kommen, profitiert der HBM für Verteidigungs- und Raumfahrt-Computing Markt von einem Beschaffungsmodell, das Leistung und Konformität gleichzeitig belohnt.

Übergang von diskretem Speicher zu 3D-gestapeltem Speicher in SWaP-beschränkten Missionsrechnern

Der Wechsel von diskretem DRAM zu gestapeltem Speicher ist zu einer praktischen Designreaktion auf enge Größen-, Gewichts- und Leistungsbeschränkungen geworden, und das weitet die Einführung im HBM für Verteidigungs- und Raumfahrt-Computing Markt aus. AMD nannte eine 8-fache Speicherbandbreite und 63 % geringeren Stromverbrauch für seinen Versal HBM ACAP gegenüber DDR-basierten Ansätzen, was erklärt, warum robuste Missionsrechner in luftgestützten und unbemannten Systemen auf integrierte Speicherarchitekturen umsteigen. Die Vereinfachung der Platinen ist ebenfalls wichtig, da weniger Leitungspfade, weniger Controller und weniger Steckverbinder die Masse und potenzielle Ausfallpunkte in Plattformen reduzieren, die über lange Zeiträume ohne Wartung betrieben werden müssen. Diese Hardwarekonsolidierung verringert auch die Anzahl separater Speicherkomponenten, die Programmbüros qualifizieren müssen, was Auffrischungszyklen verkürzen und Upgrades über langlebige Plattformen hinweg einfacher handhabbar machen kann. Da sich dieses Muster ausbreitet, entwickelt sich der HBM für Verteidigungs- und Raumfahrt-Computing Markt von einem leistungsgetriebenen Einführungsfall hin zu einem Lebenszykluskosten- und Zuverlässigkeitsfall.

Staatliche Finanzierung für inländische fortschrittliche Halbleiter-Lieferketten

Staatliche Finanzierung verschafft dem HBM für Verteidigungs- und Raumfahrt-Computing Markt eine stärkere inländische Fertigungs- und Qualifizierungsbasis, insbesondere in den Vereinigten Staaten. Der CHIPS for America Defense Fund stellte von GJ2023 bis GJ2027 jährlich 400 Millionen USD bereit, und der GJ2025-Plan leitete 265,108 Millionen USD in die Entwicklung fortschrittlicher Technologien, einschließlich 3D- und additiver Fertigungstechniken, die für fortschrittliche Verpackungstechnologien relevant sind.[2]U.S. Department of Defense Office of the Under Secretary of Defense, „GJ2025 CHIPS Act Ausgabenplan”, U.S. Department of Defense, comptroller.defense.gov BAE Systems erklärte im August 2025, dass die CHIPS-Act-Finanzierung sein Mikroelektronikzentrum in Nashua, New Hampshire, modernisieren würde, das eine der wenigen auf die US-Verteidigung ausgerichteten GaAs- und GaN-Wafer-Gießereien ist und einen höheren Chip-Ausstoß für mehrere Militärzweige unterstützt. Das Finanzierungsmuster schafft effektiv eine kommerzielle Spur, die beim Volumen vorauseilt, und eine Verteidigungsspur, die mit vertrauenswürdiger Quellenqualifizierung folgt, was bestimmt, wann jede HBM-Generation realistischerweise in Militärprogramme eintreten kann. Diese Trennung hält den HBM für Verteidigungs- und Raumfahrt-Computing Markt abhängig von frühzeitiger Einfügungsplanung, da Käufer, die zu lange warten, riskieren, in einen Qualifizierungszyklus einzutreten, gerade wenn die kommerzielle Industrie zur nächsten Generation übergegangen ist.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strahlungsqualifizierung, Screening und Zuverlässigkeitskosten | -3.5% | Global | Langfristig (≥ 4 Jahre) |

| Begrenztes Angebot an HBM-qualifizierter fortschrittlicher Verpackungskapazität | -2.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Exportkontrollen und Einschränkungen durch vertrauenswürdige Gießereien | -2.0% | Nordamerika und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Thermische, Leistungs- und Integrationskomplexität in robusten Plattformen | -1.5% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strahlungsqualifizierung, Screening und Zuverlässigkeitskosten

Die Strahlungsqualifizierung bleibt eine der schwierigsten Hürden für den HBM für Verteidigungs- und Raumfahrt-Computing Markt, da jede neue Generation einen langen und kostspieligen Validierungspfad durchlaufen muss, bevor sie in kritischen Missionen eingesetzt werden kann. Teledyne e2v begann im März 2026 mit der Produktion seiner 16-GB-DDR4-X1-Flugmodelle nach einem ausgedehnten Qualifizierungsprozess, und selbst dabei handelte es sich um eine Speicherarchitektur, die weit hinter den aktuellen kommerziellen HBM-Generationen liegt. HBM fügt weitere Komplexität hinzu, da gestapelte Dies und Durchkontaktierungen durch Silizium Strahlungsverhalten einführen, für deren Bewertung ältere Qualifizierungsmethoden nicht ausgelegt waren. BAE Systems hob dieselbe Belastung im Juni 2026 hervor, als es seinen Endura-Prozessor auf einer strahlungsgehärteten Plattform demonstrierte und dabei innerhalb der Regeln für vertrauenswürdige Quellen für hochsichere Anwendungen operierte. Solange Test-, Screening- und Zuverlässigkeitskosten hoch bleiben, wird der HBM für Verteidigungs- und Raumfahrt-Computing Markt neue Generationen langsamer qualifizieren als der kommerzielle Speicherzyklus.

Begrenztes Angebot an HBM-qualifizierter fortschrittlicher Verpackungskapazität

Begrenzte fortschrittliche Verpackungskapazität ist eine kurzfristige Versorgungseinschränkung für den HBM für Verteidigungs- und Raumfahrt-Computing Markt, da kommerzielle KI-Programme den Großteil der wertvollsten Verpackungsslots absorbieren. Der Markt ist stark abhängig von Prozessen wie CoWoS und CoWoS-L, und diese Linien werden zuerst von großen Rechenzentrum-Beschleunigerprogrammen mit deutlich höheren Bestellvolumina belegt, als Verteidigungskäufer aufgeben können.[3]Micron Technology, „HBM4”, Micron, micron.com Kleinere Verteidigungsbeschaffungslose erschweren es Integratoren auch, frühzeitig Verpackungszugang zu reservieren, was Zeitpläne verzögern kann, selbst wenn das Programmbudget intakt ist. Viele Verteidigungsprogramme setzen daher auf FPGA-integrierte HBM-Optionen, da der Siliziumanbieter mehr der Verpackungslast übernimmt und die Exposition gegenüber eigenständigen Zuteilungsproblemen reduziert. Microns Spatenstich im Juli 2026 für eine HBM-Werksexpansion in Hiroshima signalisiert zukünftige Entlastung, aber der HBM für Verteidigungs- und Raumfahrt-Computing Markt wird noch eine Verzögerung erleben, bevor neue Kapazitäten die Verfügbarkeit spürbar verbessern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Veraltetes HBM3 dominiert, während HBM4 ein neues Qualifizierungsrennen eröffnet

HBM3 hielt im Jahr 2025 43,54 % des HBM für Verteidigungs- und Raumfahrt-Computing Marktanteils, während HBM4 bis 2031 voraussichtlich mit einer CAGR von 36,67 % von einer deutlich kleineren Basis aus wachsen wird. JEDEC veröffentlichte den HBM4-Standard im April 2025 mit einer 2048-Bit-Schnittstelle, bis zu 2 TB/s Gesamtbandbreite, 32 Kanälen pro Stack und Abwärtskompatibilität mit HBM3-Controllern, was den Übergangspfad für Verteidigungsdesigns, die sich bereits in der Qualifizierung befinden, praktischer macht. Die kommerzielle Verfügbarkeit entwickelt sich schneller als die Verteidigungseinführung, da der HBM für Verteidigungs- und Raumfahrt-Computing Markt noch ein 24- bis 36-monatiges Qualifizierungsfenster benötigt, bevor HBM4 einen breiteren Missionseinsatz unterstützen kann. Samsung begann im Mai 2026 mit dem Versand von 12-lagigen HBM4E-Mustern, und das Produkt erreichte 3,6 TB/s Bandbreite mit 48 GB Kapazität und 16 % besserer Energieeffizienz als die Vorgängergeneration.

Diese Lücke zwischen kommerzieller Markteinführung und Verteidigungsbereitschaft ist wichtig, da sie einen wiederkehrenden Design-in-Zyklus schafft statt eines einmaligen Upgrade-Ereignisses im HBM für Verteidigungs- und Raumfahrt-Computing Markt. Ältere HBM1- und HBM2-Einsätze werden weiterhin einer begrenzten Nachrüstbasis dienen, verlieren jedoch an Relevanz, da veraltete Programme dem Ende ihrer Nutzungsdauer näherkommen. Die nächste Phase könnte auch spezialisierter werden, da Designarbeiten rund um HBM4 auf angepasste Basis-Die-Logik hinweisen, die verteidigungsspezifische Korrektur-, Steuerungs- oder Beschleunigungsfunktionen innerhalb des Stacks selbst unterstützen könnte. Wenn diese Richtung anhält, könnte die HBM für Verteidigungs- und Raumfahrt-Computing Branche beginnen, vom kommerziellen Fahrplan abzuweichen, anstatt ihm einfach mit einer Verzögerung zu folgen. Kommerzielle Volumentrends werden weiterhin wichtig sein, da sie bestimmen, wie viel Einfluss Verteidigungskäufer bei der Aushandlung des Zugangs zu späteren Generationen haben.

Nach Speicherkapazität pro Stack: Mittleres Kapazitätsband verankert aktuelle Designs

Das Band von 8 GB bis 16 GB machte im Jahr 2025 47,81 % der HBM für Verteidigungs- und Raumfahrt-Computing Marktgröße aus, während das Band von 16 GB bis 32 GB bis 2031 voraussichtlich mit einer CAGR von 36,44 % wachsen wird. Das führende Band spiegelt den aktuellen Designpunkt für Missionsrechner, SIGINT-Prozessoren und raumfahrttaugliche KI-Platinen wider, die in beengte thermische und Massenumgebungen passen müssen. Es markiert auch den Bereich, in dem HBM beginnt, einen klaren Leistungs- und Stromverbrauchsvorteil gegenüber konventionellem Speicher zu liefern, während es noch in bestehende robuste Kühldesigns passt. Die Kategorien bis zu 4 GB und 4 GB bis 8 GB bleiben an ältere Einsätze gebunden und sehen sich einem schrumpfenden Chancenspektrum gegenüber, da diese Plattformen auf Ersatz zusteuern. Optionen über 32 GB werden für die anspruchsvollsten Rechenlasten evaluiert, stehen aber vor einem steileren Weg bei Strahlung und Integration.

Bandbreitendichte ist das, was den Übergang zu höherer Kapazität für den HBM für Verteidigungs- und Raumfahrt-Computing Markt bedeutsamer macht als die reine Kapazität allein. Micron erklärte, dass sein HBM4 36-GB-12-High-Stack mehr als 2,8 TB/s und über 20 % bessere Energieeffizienz als HBM3E erreichte, was einen Designwechsel hin zu weniger Stacks mit mehr Durchsatz unterstützt. Radar- und SIGINT-Systeme sind oft durch die Geschwindigkeit begrenzt, mit der Daten bewegt werden können, und nicht durch nominale Rechenressourcen, sodass ein einziger Stack mit höherer Bandbreite Architekturentscheidungen grundlegend verändern kann. Deshalb signalisiert der Wechsel in das Band von 16 GB bis 32 GB einen Neustart im Speicherdesign und keine einfache Spezifikationserhöhung im HBM für Verteidigungs- und Raumfahrt-Computing Markt. Weniger Stacks können auch die Platinenfläche und die Anzahl der Schnittstellen reduzieren, die qualifiziert werden müssen, was das höhere Kapazitätsband sowohl aus Leistungs- als auch aus Programmkostenperspektive attraktiver macht.

Nach Prozessorschnittstelle: FPGA-Rekonfigurierbarkeit behält die Führung, während KI-Beschleuniger skalieren

FPGA erfasste im Jahr 2025 einen Anteil von 36,62 %, während KI-Beschleuniger bis 2031 voraussichtlich mit einer CAGR von 36,32 % im HBM für Verteidigungs- und Raumfahrt-Computing Markt wachsen werden. Die FPGA-Führung bleibt an das Verteidigungsbeschaffungsmodell gebunden, da rekonfigurierbare Hardware es Betreibern ermöglicht, Algorithmen zu aktualisieren, ohne die gesamte Plattform neu zu gestalten. Diese Flexibilität ist wichtig bei Plattformen, die jahrelang im Einsatz bleiben und nach der Bereitstellung neue Workloads aufnehmen müssen. Gleichzeitig gewinnen KI-Beschleuniger an Boden, da Autonomie-, Klassifizierungs-, Verfolgungs- und lokale Entscheidungssysteme zunehmend deterministische Inferenz bei hoher Bandbreite benötigen. GPU-Systeme bleiben in ausgewählten luftgestützten und raumfahrtbezogenen Rechenrollen relevant, insbesondere dort, wo kommerzielle Rechenmodule für den Einsatz in rauen Umgebungen angepasst werden können.

Die Grenze zwischen FPGA- und KI-Beschleuniger-Kategorien wird im HBM für Verteidigungs- und Raumfahrt-Computing Markt ebenfalls weniger klar. AMD Versal HBM-Geräte kombinieren KI-Engines, DSP-Ressourcen und integrierten HBM in einer adaptiven Plattform, was bedeutet, dass eine einzige Produktlinie je nach Programmnutzung beide Kategorien ansprechen kann. Parry Labs nutzte diese Richtung in Forge Boss, indem FPGA-Signalverarbeitung und KI-Beschleunigung in einer SOSA-konformen VPX-Karte für taktische Edge-Workloads kombiniert wurden. Pacific Defense folgte mit einem Modul für elektronische Kriegsführung, Signalaufklärung und autonome Verfolgung, was zeigt, wie integrierte HBM-Plattformen zu zentralen Bausteinen statt zu Nischenoptionen werden. Dieses Muster hilft dem HBM für Verteidigungs- und Raumfahrt-Computing Markt, da Anbieter, die Speicher innerhalb der Prozessorplattform verpacken, das Verpackungsrisiko für Verteidigungsintegratoren reduzieren und Designerfolge beschleunigen können.

Nach Anwendung: SIGINT führt, während autonome Systeme an Dynamik gewinnen

Radar-, EO- und SIGINT-Verarbeitung hielt im Jahr 2025 einen Anteil von 31,48 %, während KI und autonome Systeme bis 2031 voraussichtlich mit einer CAGR von 36,58 % im HBM für Verteidigungs- und Raumfahrt-Computing Markt wachsen werden. Sensorintensive Workloads bleiben der größte Nachfragepool, da Weitapertur-Radar, hyperspektrale Bildgebung und Echtzeit-Signalauswertung einen anhaltenden Durchsatz benötigen, den konventioneller Speicher im gleichen Formfaktor nicht zuverlässig bereitstellen kann. Missionsrechnen und Hochleistungsrechnen bilden ebenfalls eine wichtige sekundäre Basis, da sie Befehls-, Kontroll-, Feuerleitung und andere bordeigene Rechenaufgaben in See- und Luftfahrtsystemen unterstützen. Die bordeigene Verarbeitung von Raumfahrzeugen gewinnt an Fahrt, da Konstellationen von der Datenerfassung hin zu bordeigener Filterung, Komprimierung und Inferenz wechseln. Elektronische Kriegsführung vertieft ebenfalls die Speichernachfrage, da Gegenmaßnahmen- und Spektralanalyse-Workloads in der Echtzeit-Komplexität weiter zunehmen.

Das Wachstumsmuster bei KI und autonomen Systemen ist eigenständig, da es von konsistentem Speicherzugriff und schneller Reaktion abhängt, nicht nur von Spitzenbandbreite. Syntiant und Novi Space demonstrierten im März 2026 energieeffiziente KI-Objekterkennung im Orbit, was zeigte, dass bordeigene Autonomie bereits in praktische Missionsszenarien übergeht. Planet Labs führte im April 2026 ebenfalls eine End-to-End-KI-Inferenzpipeline im Orbit durch, wobei georektifizierte Objekterkennung an Bord abgeschlossen und die Datenverzögerung bei der Rückübertragung reduziert wurde. Am Boden benötigen Loitering-Munition und autonome Fahrzeuge zunehmend lokale Fusion von Kamera-, Lidar- und Hochfrequenz-Feeds mit Millisekunden-Timing, was die Anwendungsbasis des HBM für Verteidigungs- und Raumfahrt-Computing Markts über seinen früheren Schwerpunkt der Signalverarbeitung hinaus erweitert. Deshalb wird KI-Inferenz genauso wichtig wie der reine Sensordurchsatz bei der Gestaltung der zukünftigen Nachfrage.

Geografische Analyse

Nordamerika hielt im Jahr 2025 49,06 % des HBM für Verteidigungs- und Raumfahrt-Computing Marktanteils und behielt damit seine führende regionale Position. Die Vereinigten Staaten verankern diese Führung durch ihr Ausmaß bei der Beschaffung von Verteidigungselektronik und durch direkte Unterstützung für vertrauenswürdige Fertigung und fortschrittliche Halbleiterarbeit. Der CHIPS for America Defense Fund stellt bis GJ2027 jährlich 400 Millionen USD bereit und unterstützt weiterhin die inländische Basis, die für fortschrittliche Verpackungstechnologien, vertrauenswürdige Beschaffung und Qualifizierungsaktivitäten benötigt wird. Das ATSP5-Vertragsrahmenwerk stärkt die Region ebenfalls, da es einen breiten Mikroelektronik-Lebenszyklus abdeckt und 3D-Verpackungsarbeiten einschließt, die für den HBM für Verteidigungs- und Raumfahrt-Computing Markt direkt relevant sind. Kanada unterstützt die regionale Basis durch alliierte Beschaffung in den Bereichen Überwachung, Seepatrouillen und Weltraumintelligenz, während Mexiko ein kleinerer Teilnehmer bleibt, der hauptsächlich mit Support- und indirekten Lieferkettenrollen verbunden ist.

Europa hielt im Jahr 2025 die zweitgrößte Position, unterstützt durch NATO-Modernisierungsprogramme und Aktivitäten der nächsten Generation bei Luft- und unbemannten Plattformen im HBM für Verteidigungs- und Raumfahrt-Computing Markt. Frankreich, Italien, das Vereinigte Königreich und Deutschland bleiben die wichtigsten regionalen Beitragsleister durch Radar-, Missionssystem-, Satellitenprogramm- und elektronische Kriegsführungsarbeiten. Frontgrade Gaisler erhielt im Mai 2026 Finanzierung der Europäischen Kommission im Rahmen des COSMIC7-Programms zur Entwicklung eines 7-nm-RISC-V-Prozessors für Raumfahrtanwendungen, was eine stärkere regionale Rechenbasis neben zukünftigen Hochbandbreitenspeicherkonfigurationen unterstützt. Die EU-Industriepolitik drängt die Beschaffung auch für sensible Anwendungen in Richtung alliierter und regionaler Lieferanten, was Europas Position im HBM für Verteidigungs- und Raumfahrt-Computing Markt schrittweise verbessern sollte.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 36,47 % wachsen und ist damit die am schnellsten wachsende Region im HBM für Verteidigungs- und Raumfahrt-Computing Markt. Südkorea bleibt zentral, da die globale HBM-Versorgung stark von koreanischen Anbietern abhängt, und Samsung machte im Mai 2026 weitere Fortschritte, indem es 12-lagige HBM4E-Muster an wichtige Kunden versandte. Japan stärkt seine Rolle durch Wachstum der Verteidigungsausgaben und durch Microns Spatenstich im Juli 2026 für eine große HBM-Expansion in Hiroshima, was langfristige Investitionen in regionale Speicherkapazität signalisiert. Taiwan bleibt kritisch, da die Verfügbarkeit fortschrittlicher Verpackungstechnologien in der weiteren Region stark von TSMC abhängt, was den Verpackungszugang zu einer gemeinsamen Einschränkung für kommerzielle und Verteidigungsprogramme macht. Indien befindet sich noch in einem frühen Stadium, aber die inländische Halbleiterpolitik und die Verteidigungsmodernisierung beginnen, einen Weg für eine zukünftige Beteiligung am HBM für Verteidigungs- und Raumfahrt-Computing Markt zu schaffen. Südamerika sowie der Nahe Osten und Afrika bleiben aufkeimende Nachfragezonen, in denen die Beschaffung importierter Verteidigungselektronik wichtiger ist als die lokale HBM-Entwicklung.

Wettbewerbslandschaft

Der HBM für Verteidigungs- und Raumfahrt-Computing Markt hat eine gespaltene Struktur, da die Speicherversorgung hochkonzentriert ist, während die Systemintegration stark fragmentiert bleibt. Auf Komponentenebene dominieren SK hynix, Samsung und Micron die globale HBM-Produktion, was der Versorgungsbasis ein oligopolistisches Profil verleiht, noch bevor die Verteidigungsqualifizierung berücksichtigt wird. Auf Integrationsebene konkurrieren Verteidigungsunternehmen, Spezialisten für eingebettete Systeme und Strahlungshärtungsunternehmen in programmspezifischen Designs, Open-Architecture-Modulen und Missionsrechnern. Dies schafft ein Wettbewerbsmodell, bei dem Verpackungszugang, Qualifizierungsbereitschaft und Konformität mit Verteidigungsstandards genauso wichtig sind wie die reine Geräteleistung. Der HBM für Verteidigungs- und Raumfahrt-Computing Markt belohnt daher Lieferanten, die kommerziellen Speicherfortschritt mit vertrauenswürdigen Einsatzanforderungen effektiver verbinden können als Unternehmen, die nur eine Seite dieser Gleichung anbieten.

Die kommerziellen Speicheranbieter konkurrieren bei Produktionsvolumen und Generationstiming, und diese Schritte prägen die zukünftige Kosten- und Verfügbarkeitskurve für den HBM für Verteidigungs- und Raumfahrt-Computing Markt. Samsung begann im Mai 2026 mit dem Versand branchenweit erster 12-lagiger HBM4E-Muster, was seinen Vorstoß signalisierte, eine frühe Führungsposition bei Bandbreite und Effizienz der nächsten Generation zu sichern. Micron nahm im ersten Quartal 2026 die Hochvolumenproduktion seines HBM4-36-GB-12-High-Stacks auf und etablierte damit eine kommerzielle Basis, die zukünftige Verteidigungsqualifizierungsprogramme wahrscheinlich genau verfolgen werden. SK hynix lieferte ebenfalls HBM4E-12-High-Stack-Muster im Juni 2026 vor dem Zeitplan, was zeigt, wie eng das Timing-Rennen unter den führenden Speicheranbietern geworden ist.

Eine zweite Wettbewerbsebene entsteht unter verteidigungsorientierten Spezialisten, die HBM-Plattformen in einsatzfähige robuste Systeme innerhalb des HBM für Verteidigungs- und Raumfahrt-Computing Markts umwandeln. BAE Systems demonstrierte im Juni 2026 seinen Endura-Prozessor auf einer strahlungsgehärteten Plattform, was eine Strategie der Anpassung kommerzieller Prozessfähigkeiten an hochsichere Raumfahrtmissionen veranschaulicht. Parry Labs verfolgte einen separaten Weg mit Forge Boss für taktisches Edge-Mission-Computing, während Pacific Defense einen KI-fähigen VPX-Digitalsignalprozessor für Kriegsführungs- und Verfolgungsrollen einführte, was zeigt, wie kleinere Spezialisten sich in Open-Architecture-Einsätzen schnell bewegen können. Aitech und Teledyne e2v zeigten auch, wie Integrationspartnerschaften strahlungstolerantes bordeigenes KI-Computing durch die im Februar 2026 angekündigte SP1-SpaceVPX-Plattform unterstützen können. Das Fehlen eines verteidigungsspezifischen HBM-Qualifizierungsstandards lässt noch Raum für Differenzierung, sodass die Unternehmen, die spätere HBM-Generationen am frühesten validieren, wahrscheinlich einen Vorteil im HBM für Verteidigungs- und Raumfahrt-Computing Markt sichern werden.

HBM für Verteidigungs- und Raumfahrt-Computing Branchenführer

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

NVIDIA Corporation

Advanced Micro Devices, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2026: Micron vollzog den Spatenstich für eine HBM-Werksexpansion im Wert von 9,3 Milliarden USD in Hiroshima, Japan, eine der größten Halbleiteranlagen-Investitionen eines US-amerikanischen Speicherherstellers in einem einzelnen Land. Die Kapazitätserweiterung zielt auf HBM4 und die Produktion zukünftiger Generationen ab und bekräftigt Microns mehrzyklige Lieferverpflichtung gegenüber kommerziellen KI- und Verteidigungsrechenmärkten.

- Juni 2026: BAE Systems demonstrierte erfolgreich seinen Endura-SoC, der widerstandsfähig in natürlichen Weltraum- und den schwerwiegendsten strategischen Strahlungsumgebungen operiert, unter Verwendung der kommerziell lizenzierten RH45nm-Silizium-auf-Isolator-Plattform von GlobalFoundries. Der Meilenstein positioniert Endura als Hochleistungsprozessorkandidaten für Klasse-A-Raumfahrtmissionen, wobei das Unternehmen nun Bestellungen für Software-Entwicklungseinheiten über seine Einrichtung der Kategorie 1A Trusted Source des US-amerikanischen Verteidigungsministeriums in Manassas, Virginia, entgegennimmt.

- Mai 2026: Samsung Electronics begann mit dem Versand der branchenweit ersten 12-lagigen HBM4E-Muster an wichtige globale Kunden und lieferte bis zu 3,6 TB/s Bandbreite pro Stack, 48 GB Kapazität, 16 % verbesserte Energieeffizienz und mehr als 14 % besseren thermischen Widerstand, alles unter Verwendung von Samsungs 1c-nm-DRAM-Prozess und einem 4-nm-Logik-Basis-Die.

- Mai 2026: Aitech Systems gab die Integration der NVIDIA IGX Thor-Plattform in seinen S-A2300 COTS KI-Supercomputer und zukünftige raumfahrttaugliche Designs bekannt, was die bordeigenen KI-Verarbeitungsfähigkeiten für Satelliten und Edge-KI-Missionen in rauen Umgebungen erheblich erweitert. Dies stellt Aitechs dritte Generation raumfahrttauglicher Supercomputer dar.

Globaler HBM für Verteidigungs- und Raumfahrt-Computing Marktbericht – Umfang

Der globale HBM für Verteidigungs- und Raumfahrt-Computing Markt bezieht sich auf das Branchensegment, das sich auf die Integration von Hochbandbreitenspeicher (HBM)-Technologie in verteidigungs- und raumfahrttaugliche Computersysteme konzentriert und ultraschnelle Datenverarbeitung, geringe Latenz und energieeffiziente Leistung für missionskritische Anwendungen ermöglicht.

Der HBM für Verteidigungs- und Raumfahrt-Computing Marktbericht ist segmentiert nach Technologie (HBM2, HBM2E, HBM3, HBM3E und HBM4), Speicherkapazität pro Stack (bis zu 4 GB, 4 GB bis 8 GB, 8 GB bis 16 GB, 16 GB bis 32 GB und über 32 GB), Prozessorschnittstelle (CPU, GPU, FPGA, ASIC, KI-Beschleuniger sowie Netzwerk- und Kommunikationsprozessoren), Anwendung (Missionsrechnen, Hochleistungsrechnen, KI und autonome Systeme, Radar-, EO- und SIGINT-Verarbeitung, bordeigene Raumfahrzeugverarbeitung sowie elektronische Kriegsführung und Signalverarbeitung) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| HBM2 |

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| Bis zu 4 GB |

| 4 GB bis 8 GB |

| 8 GB bis 16 GB |

| 16 GB bis 32 GB |

| Über 32 GB |

| CPU |

| GPU |

| FPGA |

| ASIC |

| KI-Beschleuniger |

| Netzwerk- und Kommunikationsprozessoren |

| Missionsrechnen |

| Hochleistungsrechnen |

| KI und autonome Systeme |

| Radar-, EO- und SIGINT-Verarbeitung |

| Bordeigene Raumfahrzeugverarbeitung |

| Elektronische Kriegsführung und Signalverarbeitung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Taiwan | |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Technologie | HBM2 | |

| HBM2E | ||

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| Nach Speicherkapazität pro Stack | Bis zu 4 GB | |

| 4 GB bis 8 GB | ||

| 8 GB bis 16 GB | ||

| 16 GB bis 32 GB | ||

| Über 32 GB | ||

| Nach Prozessorschnittstelle | CPU | |

| GPU | ||

| FPGA | ||

| ASIC | ||

| KI-Beschleuniger | ||

| Netzwerk- und Kommunikationsprozessoren | ||

| Nach Anwendung | Missionsrechnen | |

| Hochleistungsrechnen | ||

| KI und autonome Systeme | ||

| Radar-, EO- und SIGINT-Verarbeitung | ||

| Bordeigene Raumfahrzeugverarbeitung | ||

| Elektronische Kriegsführung und Signalverarbeitung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Taiwan | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der HBM für Verteidigungs- und Raumfahrt-Computing Markt bis 2031?

Der HBM für Verteidigungs- und Raumfahrt-Computing Markt wurde im Jahr 2025 auf 50,86 Millionen USD bewertet und wird voraussichtlich bis 2031 bei einer CAGR von 35,47 % im Zeitraum 2026–2031 320,59 Millionen USD erreichen.

Welches Technologiesegment führt die HBM-Einführung im Verteidigungs- und Raumfahrt-Computing an?

HBM3 führte im Jahr 2025 mit einem Anteil von 43,54 %, was die Verzögerung zwischen kommerziellen Speichermarkteinführungen und Verteidigungsqualifizierungszyklen widerspiegelt.

Welche Anwendung wächst im Verteidigungs- und Raumfahrt-HBM-Einsatz am schnellsten?

KI und autonome Systeme werden voraussichtlich mit einer CAGR von 36,58 % bis 2031 am schnellsten wachsen, da mehr Plattformen auf lokale Inferenz und Sensor-zu-Aktion-Verarbeitung umstellen.

Warum ist Nordamerika die größte regionale Chance?

Nordamerika hielt im Jahr 2025 einen Anteil von 49,06 % aufgrund der US-amerikanischen Nachfrage nach Verteidigungselektronik, Anforderungen an vertrauenswürdige Gießereien und anhaltender Halbleiterfinanzierungsunterstützung.

Was schränkt den breiteren HBM-Einsatz in Militär- und Raumfahrtsystemen ein?

Die Haupteinschränkungen sind die Kosten der Strahlungsqualifizierung, lange Zuverlässigkeits-Screening-Zyklen und begrenzter Zugang zu fortschrittlicher Verpackungskapazität.

Welche Prozessorschnittstelle bleibt heute am wichtigsten?

FPGA hielt im Jahr 2025 einen Anteil von 36,62 %, da rekonfigurierbare Hardware zu langen Verteidigungsbeschaffungszyklen passt und spätere Algorithmusaktualisierungen ohne vollständiges Hardware-Redesign ermöglicht.

Seite zuletzt aktualisiert am: