Marktgröße und Marktanteil für HBM für automotive KI-Prozessoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

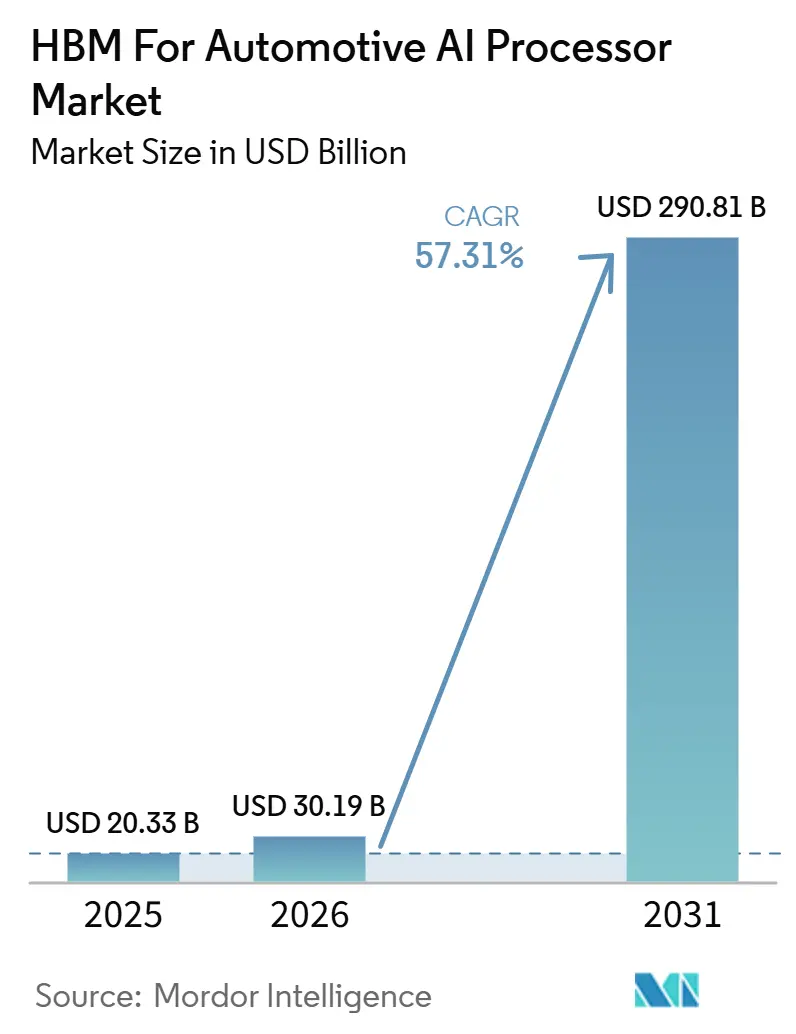

| Marktgröße (2026) | 30.19 Milliarden US-Dollar |

| Marktgröße (2031) | 290.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 57.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

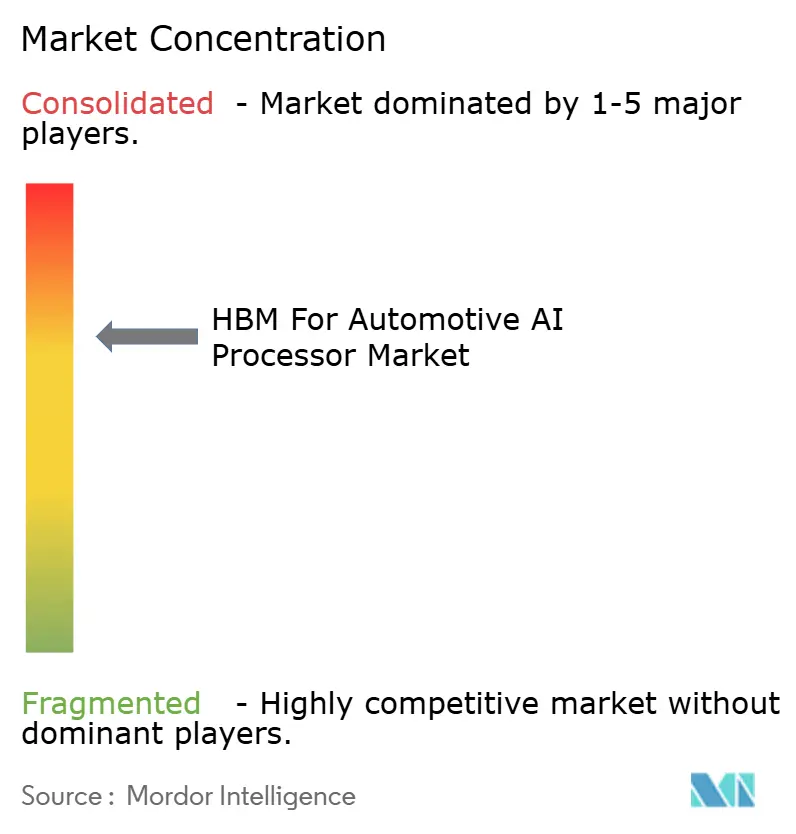

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für HBM für automotive KI-Prozessoren von Mordor Intelligence

Die Marktgröße für HBM für automotive KI-Prozessoren wird voraussichtlich von 20,33 Millionen USD im Jahr 2025 auf 30,19 Millionen USD im Jahr 2026 steigen und bis 2031 290,81 Millionen USD erreichen, mit einer CAGR von 57,31 % über den Zeitraum 2026–2031. Der HBM-Markt für automotive KI-Prozessoren entwickelt sich von der frühen Plattformplanung hin zu aktiver Qualifizierung, Beschaffung und Design-in-Aktivität, da zentralisierte Fahrzeugrechner in Premium-Programmen immer verbreiteter werden. Die Nachfrage steigt, weil Software-defined-Vehicle-Roadmaps mehr Code, Modelle und Daten im Fahrzeug halten, während Programme für höhere Autonomie den Speicherbandbreitenbedarf über das hinaustreiben, was ältere Architekturen allein unterstützen können. Die Wettbewerbsposition der Lieferanten wird ebenfalls dauerhafter, da die Speicherwahl nach der Auswahl einer Plattform mit integriertem HBM durch einen OEM häufig über einen mehrjährigen Fahrzeugzyklus hinweg festgelegt bleibt. Die Versorgungsdisziplin bleibt ein wesentlicher kommerzieller Faktor, da die HBM-Kapazität stark konzentriert ist und die automotive Version lange Qualifizierungszyklen durchlaufen muss, bevor sie in großem Maßstab geliefert werden kann. Dies lässt früh qualifizierten Lieferanten und Plattformpartnern Raum, eine langfristige Sichtbarkeit im HBM-Markt für automotive KI-Prozessoren zu sichern, während spätere Marktteilnehmer einem engeren Designfenster gegenüberstehen.

Wichtigste Erkenntnisse des Berichts

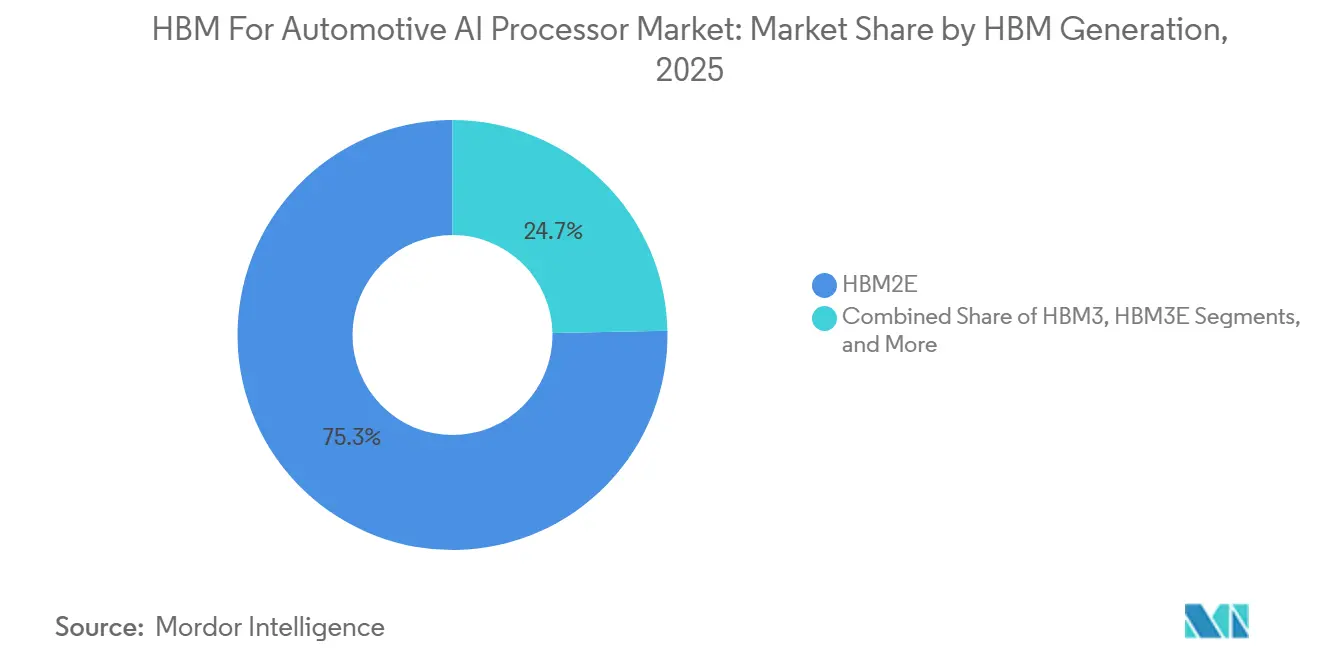

- Nach HBM-Generation hielt HBM2E im Jahr 2025 einen Anteil von 75,31 % am HBM-Markt für automotive KI-Prozessoren, während HBM4 bis 2031 voraussichtlich mit einer CAGR von 57,91 % wachsen wird.

- Nach Prozessortyp hielten GPU-basierte KI-Prozessoren im Jahr 2025 einen Anteil von 51,12 %, während heterogene KI-SoCs bis 2031 voraussichtlich mit einer CAGR von 58,29 % wachsen werden.

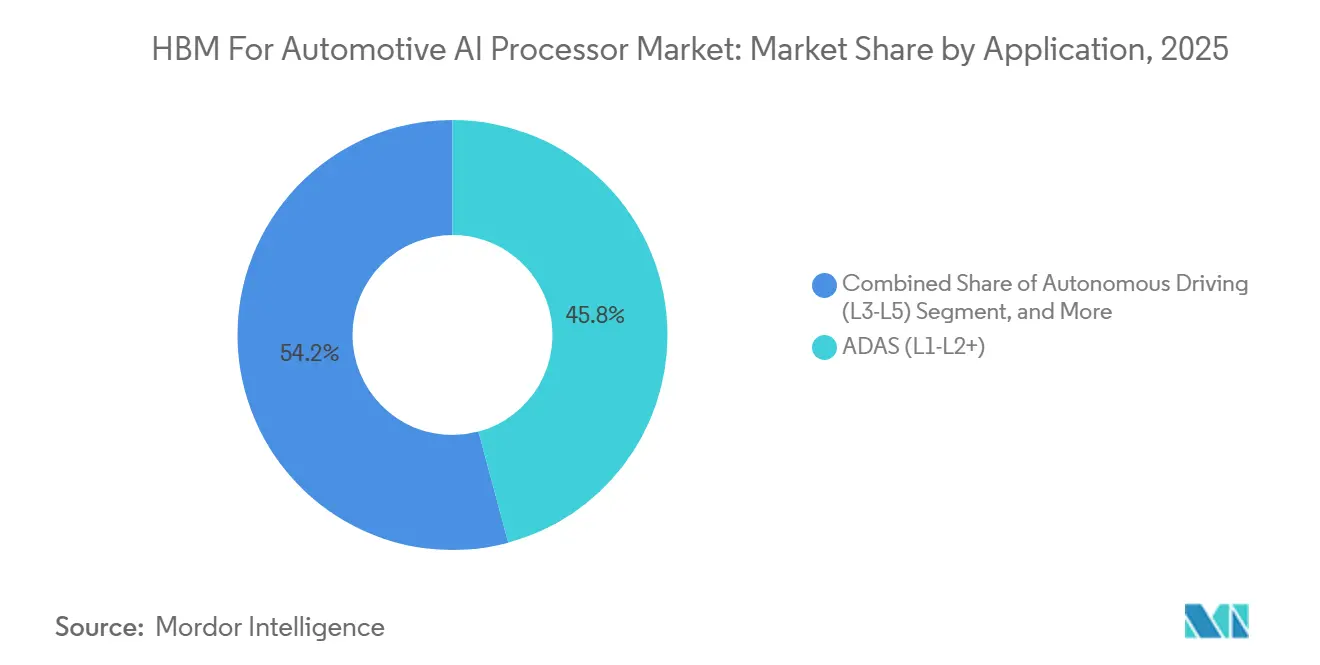

- Nach Anwendung hielt ADAS L1-L2+ im Jahr 2025 einen Anteil von 45,82 %, während autonomes Fahren L3-L5 bis 2031 voraussichtlich mit einer CAGR von 58,23 % wachsen wird.

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Anteil von 83,94 % am HBM-Markt für automotive KI-Prozessoren, während schwere Nutzfahrzeuge bis 2031 voraussichtlich mit einer CAGR von 57,84 % wachsen werden.

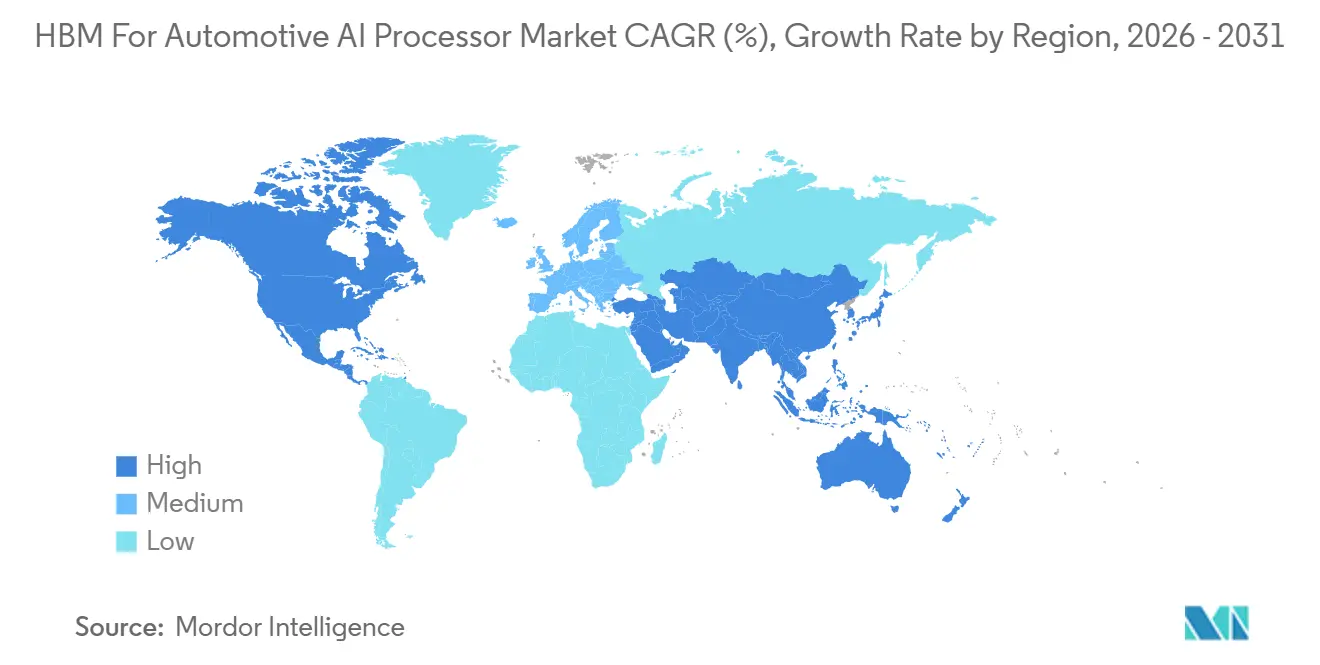

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 41,78 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 58,22 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für HBM für automotive KI-Prozessoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zentralisierter Fahrzeugrechner erhöht die Bandbreitenintensität | +14.5% | Global, konzentriert in Nordamerika und China | Mittelfristig (2–4 Jahre) |

| ADAS-Sicherheitsanforderungen treiben höheren Speicherdurchsatz | +11.2% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Software-defined-Vehicle-Architekturen erhöhen die fahrzeuginterne Datenlast | +8.8% | Global, mit starker Relevanz in Europa und China | Mittelfristig (2–4 Jahre) |

| Automotive KI-Prozessoren benötigen Speicher mit geringer Latenz für Echtzeit-Inferenz | +7.3% | Global, mit starker Relevanz im asiatisch-pazifischen Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Generative KI im Fahrzeuginnenraum erweitert Rechen- und Speicherbedarf | +5.9% | Nordamerika und China für Premium-Cockpit-Plattformen | Kurzfristig (≤ 2 Jahre) |

| HBM-Qualifizierung an Premium-Plattform-Design-Wins geknüpft | +4.2% | Global, am stärksten in Nordamerika, Europa und Korea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zentralisierter Fahrzeugrechner erhöht die Bandbreitenintensität

Der HBM-Markt für automotive KI-Prozessoren wird durch den Übergang von verteilten ECU-Layouts zu zentralisierten Fahrzeugrechen-Plattformen vorangetrieben, die mehr Funktionen in eine gemeinsame Verarbeitungsdomäne zusammenführen.[1]NVIDIA, "NVIDIA stellt DRIVE Thor vor, einen zentralisierten Fahrzeugcomputer, der Cluster, Infotainment, automatisiertes Fahren und Parken in einem einzigen, kostensparenden System vereint," NVIDIA Newsroom NVIDIA gab an, dass DRIVE AGX Thor Cluster, Infotainment, automatisiertes Fahren und Parken in einem SoC konsolidiert und bis zu 2.000 FP4-Teraflops skaliert, was zeigt, wie schnell die Fahrzeugrechen-Dichte auf Plattformebene steigt. Micron erklärte, dass Level-3-Systeme eine DRAM-Bandbreite von 100 GB/s bis 256 GB/s benötigen, während fortschrittliche Level-4-Plattformen unter schwereren Sensorfusionsbedingungen über 1 TB/s hinausgehen können. Diese Lücke ist bedeutsam, da aktuelle LPDDR5X-Implementierungen bereits hohe Durchsatzwerte anstreben, sodass der nächste Leistungsschritt weniger vom Hinzufügen von Controllern als vielmehr von einer Änderung der Speicherarchitektur selbst abhängt. ISO 26262 und lange Validierungszyklen schränken auch die Auswahl akzeptabler Speicherlösungen ein, da das Subsystem sowohl Sicherheit als auch anhaltende Leistung innerhalb desselben Fahrzeugprogramms unterstützen muss. Sobald ein OEM sich für zentralisiertes Rechnen entscheidet, gewinnt der HBM-Markt für automotive KI-Prozessoren eine stärkere Nachfragebasis, da die Speicher-Roadmap Teil der Plattformentscheidung wird und nicht mehr ein nachträglicher Komponentenaustausch ist.

ADAS-Sicherheitsanforderungen treiben höheren Speicherdurchsatz

Der HBM-Markt für automotive KI-Prozessoren profitiert auch von der steigenden technischen Mindestanforderung für ADAS-Hardware, da Sicherheitssysteme in sensorreichere und softwareintensivere Betriebsbedingungen übergehen.[2]Micron Technology, "Micron macht automotive Speicher SICHERER," Micron Technology Microns automotive Speicher-Framework hob 256-Bit- bis 512-Bit-Speicherbusbreiten und 8,5-Gbps-E/A-Signalraten für fortschrittliche LPDDR5X-Anwendungsfälle hervor, was zeigt, wie weit aktuelle Systeme konventionelle Speicherdesigns bereits ausreizen. Da Fahrzeuge gleichzeitig mehr Kamera-, Radar- und Lidar-Daten verarbeiten, verlagert sich das Problem von der isolierten Funktionsausführung hin zur nachhaltigen Multi-Sensor-Fusion unter strengen Leistungs- und Thermalgrenzen. Mobileye gab im Januar 2026 bekannt, dass zukünftige EyeQ6H-Verpflichtungen 19 Millionen Systeme überstiegen, was auf eine breite OEM-Ausrichtung hinter stärker integrierten Wahrnehmungs- und Surround-ADAS-Architekturen hindeutet. Dieses Ausmaß ist bedeutsam, da hochvolumige ADAS-Deployments die Hardware-Basis definieren, auf der zukünftige Autonomieprogramme im HBM-Markt für automotive KI-Prozessoren aufbauen. Da der Sicherheits-Stack rechenintensiver wird, rückt der Speicherdurchsatz näher an ein zentrales Designkriterium heran, anstatt eine sekundäre Abstimmungsvariable zu bleiben.

Software-defined-Vehicle-Architekturen erhöhen die fahrzeuginterne Datenlast

Der HBM-Markt für automotive KI-Prozessoren wird durch Software-defined-Vehicle-Programme unterstützt, die die Software- und Modelllast, die nach dem Start im Fahrzeug aktiv bleiben muss, kontinuierlich erweitern. Micron gab an, dass das Softwarecode-Volumen in Hochklasse-Fahrzeugen voraussichtlich von nahezu 100 Millionen Zeilen auf fast 1 Milliarde Zeilen steigen wird, wenn sich Software-defined-Architekturen weiterentwickeln. Diese Veränderung erhöht den Bedarf an Speichersubsystemen, die dichte Codebasen, größere KI-Modelle und wiederholte Over-the-Air-Updates verarbeiten können, ohne eine Neugestaltung der Plattform zu erzwingen. Visteon stellte im Januar 2026 ein KI-ADAS-Rechenmodul vor, das hybride Edge-Cloud-KI für Cockpit- und ADAS-Funktionen auf NVIDIA-Software unterstützt, was widerspiegelt, wie Rechendomänen nun so konzipiert werden, dass sie zusammenarbeiten, anstatt als separate Blöcke zu fungieren. LG Electronics stellte ebenfalls eine KI-Cabin-Plattform für die CES 2026 vor, die multimodale Sprach-, Bild- und Bildgenerierungsmodelle auf automotive Hardware von NVIDIA und Qualcomm ausführt und eine zweite softwareintensive Arbeitslast in derselben Fahrzeugumgebung hinzufügt. Da mehr Funktionen während des gesamten Besitzzyklus im Fahrzeug aktiv bleiben, steigen Bandbreite und Dichte gemeinsam, was die weitere Expansion im HBM-Markt für automotive KI-Prozessoren unterstützt.

Automotive KI-Prozessoren benötigen Speicher mit geringer Latenz für Echtzeit-Inferenz

Echtzeit-Inferenz hält den HBM-Markt für automotive KI-Prozessoren auf Speichersysteme fokussiert, die unter realen Fahrbedingungen schnell reagieren können, anstatt nur in Spitzen-Benchmark-Ergebnissen stark zu sein. Microns veröffentlichtes automotive Speicher-Framework zeigt, dass fortschrittliche ADAS- und Autonomie-Stacks bereits breite Busse und nachhaltigen Durchsatz erfordern, während sie innerhalb der automotive Leistungs- und Zuverlässigkeitsgrenzen bleiben. Qualcomm und BMW brachten Snapdragon Ride Pilot im September 2025 im BMW iX3 in die Produktion, was zeigt, dass automatisierte Fahrplattformen bereits von der Entwicklung in eingesetzte Fahrzeugprogramme übergehen. Mobileeyes Januar-2026-Update zu EyeQ6H-Verpflichtungen zeigt, dass OEMs integrierte Wahrnehmungsplattformen in großem Maßstab auswählen, was den Druck auf Speichersubsysteme erhöht, vorhersehbare Reaktionszeiten zu liefern. In der Praxis verliert das Prozessor-Branding an Wert, wenn der Speicherpfad mit der Sensorfusion und der Modellausführung im Fahrzeug nicht Schritt halten kann. Deshalb bleibt Speicher mit geringer Latenz eine zentrale Anforderung für wettbewerbsfähiges Plattformdesign im gesamten HBM-Markt für automotive KI-Prozessoren.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Automotive Qualifizierungszyklen verlangsamen die Kommerzialisierung | -5.8% | Global, universelle AEC-Q100-Anforderung | Kurzfristig (≤ 2 Jahre) |

| Thermische und Leistungsbeschränkungen begrenzen die HBM-Einführung in Massenmarktfahrzeugen | -4.2% | Global, mit akutem Druck in asiatisch-pazifischen Massenmarktsegmenten | Mittelfristig (2–4 Jahre) |

| HBM-Kostenaufschlag schränkt die Durchdringung über Premium-Segmente hinaus ein | -3.5% | Asiatisch-pazifischer Raum und andere preissensible Märkte | Mittelfristig (2–4 Jahre) |

| Angebotskonzentration schafft Allokationsrisiko für Automobilhersteller und Tier-1-Lieferanten | -2.9% | Global, am stärksten für nicht bevorzugte automotive Käufer | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Automotive Qualifizierungszyklen verlangsamen die Kommerzialisierung

Die Qualifizierung bleibt eine der stärksten Einschränkungen im HBM-Markt für automotive KI-Prozessoren, da automotive Speicher nicht nach demselben Zeitplan wie Rechenzentrum-Speicher voranschreiten kann.[3]Weebit Nano, "Der Weg zur AEC-Q100-Qualifizierung," Weebit Nano Weebit Nano beschrieb den AEC-Q100-Pfad als Stresstests über 3 Produktionslose mit 77 Proben pro Los und null Ausfällen über 1.000 bis 2.000 Stunden beschleunigter Tests. Dasselbe Framework umfasst auch Temperaturwechsel von -55 °C bis 150 °C und vollständige Fehleranalyse, was die Qualifizierungslast für eine gestapelte Speicherarchitektur wie HBM besonders schwer macht. Diese Last geht über den Speicher-Die hinaus, da der Basis-Die, die Through-Silicon-Vias, der Packaging-Stack und die Prozessorintegration alle eine langzyklische Zuverlässigkeit unter Fahrzeugbedingungen nachweisen müssen. Funktionale Sicherheit fügt eine zweite Ebene hinzu, da ISO-26262-Dokumentation und Sicherheitsvalidierung mit dem Speicherdesign übereinstimmen müssen, bevor die Plattform über OEM-Programme skaliert werden kann. Dies verlangsamt die Kommerzialisierung im HBM-Markt für automotive KI-Prozessoren, selbst wenn Nachfragesignale stark sind und anderswo im breiteren KI-Speicher-Ökosystem Kapazitäten vorhanden sind.

Thermische und Leistungsbeschränkungen begrenzen die HBM-Einführung in Massenmarktfahrzeugen

Thermische und Leistungsbeschränkungen schränken den HBM-Markt für automotive KI-Prozessoren weiterhin ein, da Fahrzeugelektronik nicht in der kontrollierten Kühlumgebung von Servern betrieben wird. Automotive Plattformen müssen weite Temperaturbereiche und lange Haltbarkeitszyklen aushalten, sodass jeder Speicher-Stack, der die lokale Wärmedichte erhöht, eine Packaging- und Zuverlässigkeitsherausforderung auf Modulebene schafft. SK Hynix gab an, dass die HBM4-Entwicklung zu einem 12-Schicht-Produkt übergegangen ist und die neue Generation für höhere Bandbreite ausgelegt ist, was eine dichtere elektrische und thermische Designlast impliziert, wenn die Speicherleistung voranschreitet. Die IEEE-ITHERM-2025-Arbeit zur kompakten thermischen Modellierung für HBM zeigte auch, dass eine genaue thermische Charakterisierung von System-in-Package unerlässlich ist, um lokale Hotspots unter realen Arbeitslasten zu vermeiden. Diese Einschränkungen sind in Premium-Fahrzeugen und spezialisierten Flotten leichter zu absorbieren, die bereits stärkere Kühlsysteme und höhere Rechenausgaben rechtfertigen. In günstigeren Fahrzeugen verzögern dieselben Einschränkungen die Einführung, da der Speichervorteil gegen Packaging-, Kühl- und Kostenabwägungen im HBM-Markt für automotive KI-Prozessoren abgewogen werden muss.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach HBM-Generation: HBM2E hält die Umsatzbasis, während HBM4 die Roadmap neu definiert

HBM2E hielt im Jahr 2025 einen Anteil von 75,31 % am HBM-Markt für automotive KI-Prozessoren, was die Generation widerspiegelte, die bereits an Produktions-automotive-KI-Plattformen und langen Fahrzeugdesignzyklen gebunden war. Diese Position signalisierte keine Pause im technologischen Fortschritt, da ein Großteil der Umsatzbasis aus früheren Prozessorauswahlen stammte, die nach dem ersten Fahrzeugstart in der Produktion festgelegt blieben. Im HBM-Markt für automotive KI-Prozessoren sind diese früheren Verpflichtungen bedeutsam, da automotive Programme in der Regel mehrere Jahre nach der Festlegung der Speicherwahl in Produktion bleiben. Dies schafft einen dauerhaften Schwanz für HBM2E, selbst während neuere Generationen in die Evaluierung und Qualifizierung für zukünftige Fahrzeugstarts übergehen. HBM3 und HBM3E befinden sich daher in einer Zwischenposition, wo sie technisch näher an der nächsten Welle automotive KI-Plattformen sind, aber noch von automotive-tauglicher Validierung abhängen, bevor eine breitere Einführung folgen kann.

HBM4 wird voraussichtlich mit einer CAGR von 57,91 % von 2026 bis 2031 wachsen, was es zur stärksten Zukunftsgeneration im HBM-Markt für automotive KI-Prozessoren macht. SK Hynix gab im März 2025 bekannt, dass es die weltweit erste HBM4-Entwicklung abgeschlossen und sich auf die Massenproduktion vorbereitet hat, was bestätigt, dass die Lieferanten-Roadmaps bereits auf den nächsten Bandbreitenschritt ausgerichtet sind. Das Unternehmen lieferte später im Juni 2026 12-Schicht-HBM4E-Muster mit einer Datentransfergeschwindigkeit von 16 Gbps pro Pin und einer um mehr als 20 % besseren Energieeffizienz als HBM4, was zeigt, wie schnell die Leistungsleiter voranschreitet. Dennoch wird der automotive Pfad langsamer bleiben als der Rechenzentrum-Pfad, da AEC-Q100 und Sicherheitsanforderungen den Zeitraum zwischen der ersten Produktveröffentlichung und der fahrzeugtauglichen Verfügbarkeit verlängern. Dies bedeutet, dass die HBM-Branche für automotive KI-Prozessoren wahrscheinlich eine lange Überlappungsperiode erleben wird, in der HBM2E die installierte Basis unterstützt, während HBM4 die nächste Runde von Design-Wins aufbaut.

Nach Prozessortyp: GPU-Plattformen führen heute, aber SoC-Konvergenz gestaltet die Nachfrage still um

GPU-basierte KI-Prozessoren machten im Jahr 2025 51,12 % der Marktgröße für HBM für automotive KI-Prozessoren aus, was der starken Deploymentbasis GPU-zentrierter Rechenplattformen in Premium-automotive-Programmen entsprach. Dieser Vorsprung ist eng mit der kommerziellen Reichweite von NVIDIAs DRIVE-Ökosystem verbunden, das Design-Verpflichtungen von einer breiten Liste globaler OEMs für fortschrittliche automatisierte Fahrprogramme gesichert hat. Im HBM-Markt für automotive KI-Prozessoren bieten GPU-Plattformen immer noch den klarsten Produktionsreferenzpunkt, da sie früher in Fahrzeugprogramme eingetreten sind und eine breitere installierte Basis über Premium-Anwendungen hinweg aufgebaut haben. Gleichzeitig beginnt sich das Nachfragezentrum zu verschieben, da OEMs weniger Chips wollen, die mehr Domänen abdecken, insbesondere wenn Cockpit, ADAS und zentralisiertes Rechnen zu konvergieren beginnen. Diese Verschiebung verringert die Attraktivität diskreter Rechenblöcke und unterstützt Architekturen, die mehrere Beschleuniger innerhalb eines einheitlichen automotive Designs kombinieren.

Heterogene KI-SoCs werden voraussichtlich mit einer CAGR von 58,29 % von 2026 bis 2031 wachsen, was sie zur am schnellsten wachsenden Prozessorgruppe im HBM-Markt für automotive KI-Prozessoren macht. Ihr Aufstieg spiegelt eine breitere Bewegung hin zur Domänenkonvergenz wider, bei der der Wert des Prozessors davon abhängt, wie gut er KI-Beschleunigung, Grafik, Konnektivität und Speicherzugriff innerhalb einer Plattform kombiniert. Qualcomms Produktions-Deployment mit BMW und seine erweiterte Zusammenarbeit mit Stellantis im Jahr 2026 zeigen, wie skalierbare automotive SoCs für den Multi-Domain-Einsatz über Fahrzeugarchitekturen der nächsten Generation positioniert werden. ASIC-basierte und NPU-basierte Prozessoren behalten ihren Wert für fokussierte Arbeitslasten, bei denen Effizienz, Kostenkontrolle oder validierte Funktion wichtiger sind als breite Flexibilität. FPGA-basierte Prozessoren bleiben bei der Prototypenentwicklung und Validierung nützlich, aber die HBM-Branche für automotive KI-Prozessoren bevorzugt zunehmend produktionsreife Plattformen, die eine höhere Integration und sauberere Systemskalierung bieten.

Nach Anwendung: Autonomes Fahren übernimmt die Wachstumsführung, während ADAS den heutigen Umsatz verankert

Autonomes Fahren L3-L5 wird voraussichtlich mit einer CAGR von 58,23 % von 2026 bis 2031 wachsen, was es zum aggressivsten Anwendungspfad im HBM-Markt für automotive KI-Prozessoren macht. Micron gab an, dass der DRAM-Bandbreitenbedarf stark ansteigt, wenn die Autonomiestufen steigen, wobei die anspruchsvollsten Level-4-Arbeitslasten weit über den Bereich hinausgehen, den Speicher mit geringerer Bandbreite allein unterstützen kann. NVIDIA gab an, dass DRIVE Hyperion für Level-4-Programme von BYD, Geely, Isuzu und Nissan sowie früheren Verpflichtungen von Mercedes-Benz, Toyota, GM, Hyundai und Kia übernommen wurde. NVIDIA und Uber kündigten im März 2026 auch an, dass sie planen, DRIVE-AV-betriebene autonome Fahrzeuge bis 2028 in 28 Städten einzusetzen, was der Anwendung einen klareren kommerziellen Rollout-Pfad gibt. Zusammen deuten diese Schritte darauf hin, dass der HBM-Markt für automotive KI-Prozessoren das autonome Fahren als Taktgeber für die nächste Speicherleistungsanforderung sehen wird, anstatt einfach breiteren ADAS-Upgrades zu folgen.

ADAS L1-L2+ machte im Jahr 2025 45,82 % der Marktgröße für HBM für automotive KI-Prozessoren aus, was es als größte aktuelle Anwendungsbasis beibehielt. Dieser Anteil spiegelte die große installierte Basis von Produktionsfahrzeugen wider, die Spurhalteassistenten, adaptiven Tempomat, Notbremsung und andere sensorgesteuerte Funktionen nutzen, die heute bereits kommerziell sind. Die meisten dieser Systeme verlassen sich noch auf LPDDR5 oder LPDDR5X, aber der HBM-Markt für automotive KI-Prozessoren ist betroffen, da ADAS von isolierten Funktionen hin zu vollständigerer Surround-Wahrnehmung und fusionierten Entscheidungsschichten übergeht. KI-Cockpit- und insassenbezogene Systeme bleiben kleiner als ADAS und Autonomie, doch LGs CES-2026-Plattform zeigt, dass multimodale Modelle beginnen, eine separate speicherintensive Arbeitslast im Fahrzeuginnenraum zu schaffen. Telematik, Konnektivität, V2X und automotive Edge-KI-Computing sollten kurzfristig kleinere Segmente bleiben, verbreitern aber dennoch die Anzahl der Fahrzeugfunktionen, die im Laufe der Zeit um Speicherressourcen konkurrieren.

Nach Fahrzeugtyp: Personenkraftwagen treiben das Volumen, während Nutzfahrzeuge auf die längerfristige Chance hinweisen

Schwere Nutzfahrzeuge werden voraussichtlich mit einer CAGR von 57,84 % von 2026 bis 2031 wachsen, was sie zur am schnellsten wachsenden Fahrzeugklasse im HBM-Markt für automotive KI-Prozessoren macht. Das Segment profitiert von einem klareren wirtschaftlichen Argument, da Flottenoperatoren höhere Autonomieausgaben direkter mit Streckeneffizienz, Arbeitskostenreduzierung und Auslastungsgewinnen verknüpfen können als viele Personenkraftwagenkäufer. NVIDIA gab auf der GTC 2026 bekannt, dass Isuzu und TIER IV gemeinsam einen Level-4-autonomen Bus entwickeln, der von DRIVE AGX Thor angetrieben wird, was dem Nutzfahrzeugpfad ein sichtbares Programmbeispiel gibt. Kommerzielle Plattformen können höhere Rechen- und Kühlkosten leichter absorbieren, wenn die Hardware messbare Flottenrenditen und längere Betriebspläne unterstützt. Aus diesem Grund könnte die Nachfrage nach schweren Nutzfahrzeugen zu einem wichtigen zweiten Wachstumsmotor im HBM-Markt für automotive KI-Prozessoren werden, selbst wenn Personenfahrzeuge für den größten Teil des Prognosezeitraums im absoluten Wert größer bleiben.

Personenkraftwagen machten im Jahr 2025 83,94 % der Marktgröße für HBM für automotive KI-Prozessoren aus, was bestätigt, dass Premium-Personenfahrzeugplattformen der erste großskalige Einstiegspunkt für fortschrittlichen automotive KI-Speicher bleiben. NVIDIAs Ökosystem-Fußabdruck über Mercedes-Benz, Toyota, GM, Hyundai, Kia, Nissan, BYD und Geely zeigt, dass Personenfahrzeugprogramme immer noch den größten Teil der aktuellen Designaktivität im HBM-Markt für automotive KI-Prozessoren definieren. Premium-Personenfahrzeuge neigen dazu, neue Rechen- und Speicherarchitekturen früher einzuführen, da sie höheren Elektronikinhalt tragen und reichhaltigere Software-Feature-Sets über Infotainment und Fahrerassistenz hinweg unterstützen können. Leichte Nutzfahrzeuge befinden sich zwischen den beiden Extremen und werden wahrscheinlich dem Timing der Personenfahrzeugplattform folgen, wenn gemeinsame Rechendesigns in breitere Flotten übergehen. Im Laufe der Zeit sollte sich die Konzentration auf Personenkraftwagen abschwächen, bleibt aber heute der wichtigste Umsatzanker für den HBM-Markt für automotive KI-Prozessoren.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 41,78 % am HBM-Markt für automotive KI-Prozessoren, was es zur führenden regionalen Basis für die aktuelle Nachfrage machte. Die Region profitiert von NVIDIAs breitem DRIVE-Ökosystem-Fußabdruck mit Design-Verpflichtungen, die Mercedes-Benz, Toyota, GM, Hyundai, Kia, Nissan, BYD, Geely, Isuzu und andere über hochwertige automatisierte Fahrprogramme umfassen. Micron und General Motors unterzeichneten am 1. Juli 2026 ein Strategisches Kundenabkommen zur Sicherung einer langfristigen Speicher- und Speicherversorgung für GMs Fahrzeugproduktion, was den lokalen Beschaffungsfall für zukünftige automotive Plattformen stärkt. Qualcomms Ride-Pilot-Debüt mit BMW im September 2025 und seine Validierung in mehr als 60 Ländern zeigen auch, wie nordamerikanische Plattformlieferanten automatisierte Fahrprogramme weit über ihre Heimatregion hinaus beeinflussen.

Europa blieb im Jahr 2025 ein wichtiges Nachfragezentrum, da die Konzentration von Premium-OEMs und fortschrittliche Fahrzeugelektronikprogramme die Region eng mit dem HBM-Markt für automotive KI-Prozessoren verbunden hielten. NVIDIA gab an, dass die kommende S-Klasse von Mercedes-Benz auf NVIDIA DRIVE AV mit einer L4-fähigen Architektur aufgebaut wird, was Europa zu einer wichtigen Premium-Design-Win-Region für die Einführung von Hochbandbreitenspeicher macht. Stellantis und Qualcomm erweiterten ihre mehrjährige Zusammenarbeit im Mai 2026, um Snapdragon Digital Chassis-Plattformen über Fahrzeugarchitekturen der nächsten Generation einzusetzen, was der Cockpit-, Konnektivitäts- und ADAS-Transition der Region Skalierung verlieh. Das regionale Muster dreht sich daher weniger um frühes Speichervolumen an sich und mehr darum, wie Premium-Programme in Europa weiterhin den technischen Ausgangspunkt für zukünftige Fahrzeugrechen-Stacks setzen.

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 58,22 % von 2026 bis 2031 wachsen, was ihn zur am schnellsten wachsenden Region im HBM-Markt für automotive KI-Prozessoren macht. Das Wachstum in der Region ist an die Konzentration der Speicherherstellung, die steigende Rolle asiatischer OEMs im fortschrittlichen Fahrzeugrechnen und die wachsende Anzahl automatisierter Fahrprogramme gebunden, die nun innerhalb des DRIVE-Ökosystems liegen. SK Hynix lieferte im Juni 2026 12-Schicht-HBM4E-Muster und hob bessere Energieeffizienz und größere Stack-Kapazität hervor, was die Bedeutung der Region auf der Angebotsseite des nächsten automotive Speichers unterstreicht. Hyundai Motor und Kia erweiterten auch im März 2026 ihre strategische Partnerschaft mit NVIDIA für autonome Fahrtechnologie der nächsten Generation auf Basis von DRIVE Hyperion, was die Rolle des asiatisch-pazifischen Raums bei zukünftigen Fahrzeugplattform-Rollouts stärkt. Südamerika sowie der Nahe Osten und Afrika blieben frühere Phasenregionen für den HBM-Markt für automotive KI-Prozessoren, da der Einsatz von Hochautonomie und die lokale Hochleistungsplattformherstellung dort noch weniger entwickelt sind.

Wettbewerbslandschaft

Der HBM-Markt für automotive KI-Prozessoren bleibt auf der Speicherangebotsseite stark konzentriert, da nur eine kleine Anzahl von Anbietern bedeutende HBM-Produktions- und Qualifizierungskapazitäten kontrolliert. In diesem Bereich hängt der Wettbewerbsvorteil nicht nur von der Produktion ab, sondern auch davon, wer neue HBM-Generationen mit automotive Qualifizierungszeitplänen und Plattform-Roadmaps in Einklang bringen kann. SK Hynix stärkte diese Position, indem es 2025 die HBM4-Entwicklung abschloss und 2026 12-Schicht-HBM4E-Muster lieferte, was sowohl technologische Führerschaft als auch eine schnelle Kommerzialisierungskadenz zeigte. Micron baute einen anderen Vorteil auf, indem es die inländische Versorgung und Kundenvereinbarungen enger an automotive Programme knüpfte, wie in seinem Strategischen Kundenabkommen mit General Motors vom Juli 2026 zu sehen ist.

Auf der Plattformseite bleibt NVIDIA der breiteste Ökosystem-Anker im HBM-Markt für automotive KI-Prozessoren, da DRIVE Hyperion von einer breiten Gruppe globaler OEM-Programme übernommen wurde. Qualcomm ist der klarste großskalige Herausforderer, wobei der BMW-iX3-Produktionsstart und die erweiterte Stellantis-Partnerschaft zeigen, dass seine automotive Rechen-Roadmap nun in echten Fahrzeugprogrammen verankert ist. Mobileye hält eine separate Position in ADAS-lastigen Deployments, und seine offengelegten EyeQ6H-Verpflichtungen zeigen, dass es bei OEMs, die skalierbare Surround-Sensing-Programme verfolgen, immer noch starke Zugkraft hat. Dies bedeutet, dass der HBM-Markt für automotive KI-Prozessoren in der Speicherversorgung konzentriert ist, während er auf der Prozessor- und Plattformebene vielfältiger bleibt.

Strategische Schritte in 2025 und 2026 zeigen, dass der Markt durch langzyklische Partnerschaften statt durch einmalige Komponentengeschäfte geprägt wird. Microns Vereinbarung mit GM wurde entwickelt, um eine zuverlässige Versorgung und zukünftige Plattformunterstützung zu sichern, was zeigt, wie Speicheranbieter versuchen, die Nachfrage vor der breiteren Einführung von Software-defined Vehicles zu sichern. SK Hynix nutzte frühe HBM4- und HBM4E-Meilensteine, um seine Position bei wichtigen Kunden zu stärken, was bedeutsam sein könnte, wenn die automotive Qualifizierung die Aufmerksamkeit auf die nächste Generation lenkt. NVIDIA erweiterte die Plattformchance, indem es seine autonome Fahrzeugpartnerschaft mit Uber ausweitete und die Hyperion-Einführung bei globalen OEMs verbreiterte, was eine längere Nachfragesichtbarkeit für fortschrittlichen automotive Speicher unterstützt. Stellantis und Qualcomm vertieften auch ihre Zusammenarbeit rund um ADAS, Cockpit und Konnektivität, was zeigt, dass die Plattformstandardisierung zu einem direkten Weg zu größerem Speicherinhalt im Laufe der Zeit wird.

Branchenführer im HBM-Markt für automotive KI-Prozessoren

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

NVIDIA Corporation

Qualcomm Technologies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2026: Micron Technology und General Motors unterzeichneten ein Strategisches Kundenabkommen zur Sicherung einer langfristigen, zuverlässigen Versorgung mit Speicher- und Speicherplattformen, die für GMs Fahrzeugproduktion und zukünftige Plattforminnovation entscheidend sind. Die Vereinbarung ist eine von 16 Strategischen Kundenabkommen, die Micron während seines Ergebnisgesprächs für das Geschäftsquartal Q3 2026 hervorhob, was auf einen systematischen Versuch hindeutet, automotive Lieferkettenbeziehungen vor der SDV-getriebenen Speichernachfragesteigerung zu sichern.

- Juni 2026: SK Hynix lieferte 12-Schicht-HBM4E-Muster an wichtige Kunden mit einer maximalen Datentransfergeschwindigkeit von 16 Gbps pro Pin und einer um über 20 % verbesserten Energieeffizienz im Vergleich zu HBM4. Das Produkt verwendet die Advanced-MR-MUF-Packaging-Technologie des Unternehmens und erreicht eine Kapazität von 48 GB in einem 12-Schicht-Stack, mit Implikationen für KI-Rechenzentrum-Kunden und eine nachgelagerte automotive Qualifizierungs-Roadmap.

- Mai 2026: Stellantis und Qualcomm Technologies kündigten eine erweiterte mehrjährige Zusammenarbeit an, um Snapdragon Digital Chassis SoCs für ADAS, Cockpit und Konnektivität über Fahrzeugarchitekturen der nächsten Generation von Stellantis einzusetzen und in Stellantis' STLA-Brain-Plattform zu integrieren. Der skalierbare Standardisierungsansatz soll die Kosteneffizienz verbessern und die Markteinführungszeit über Stellantis-Marken hinweg beschleunigen.

- März 2026: NVIDIA und Uber kündigten eine Erweiterung ihrer autonomen Fahrzeugpartnerschaft an, mit dem Ziel, eine Flotte von NVIDIA-DRIVE-AV-software-gesteuerten autonomen Fahrzeugen bis 2028 in 28 Städten auf 4 Kontinenten einzusetzen. Der Einsatz soll in H1 2027 in Los Angeles und San Francisco beginnen, mit einem systematischen stadtweisen Rollout über die Alpamayo-Suite autonomer Fahrzeugmodelle.

Globaler Berichtsumfang für den HBM-Markt für automotive KI-Prozessoren

Der HBM-Markt für automotive KI-Prozessoren bezieht sich auf das Branchensegment, das sich auf die Integration von Hochbandbreitenspeicher (HBM)-Technologie in automotive KI-Prozessoren konzentriert und fortschrittliche Fahrerassistenzsysteme (ADAS), autonomes Fahren und Echtzeit-Fahrzeugdatenverarbeitung ermöglicht.

Der Bericht über den HBM-Markt für automotive KI-Prozessoren ist segmentiert nach HBM-Generation (HBM2E, HBM3, HBM3E und HBM4), Prozessortyp (GPU-basierte KI-Prozessoren, ASIC-basierte KI-Prozessoren, NPU-basierte KI-Prozessoren, FPGA-basierte KI-Prozessoren und heterogene KI-SoCs), Anwendung (ADAS (L1-L2+), autonomes Fahren (L3-L5), KI-Cockpit und Insassenüberwachung, Telematik, Konnektivität und V2X sowie automotive Edge-KI-Computing), Fahrzeugtyp (Personenkraftwagen, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| GPU-basierte KI-Prozessoren |

| ASIC-basierte KI-Prozessoren |

| NPU-basierte KI-Prozessoren |

| FPGA-basierte KI-Prozessoren |

| Heterogene KI-SoCs |

| ADAS (L1-L2+) |

| Autonomes Fahren (L3-L5) |

| KI-Cockpit und Insassenüberwachung |

| Telematik, Konnektivität und V2X |

| Automotive Edge-KI-Computing |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Taiwan | |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach HBM-Generation | HBM2E | |

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| Nach Prozessortyp | GPU-basierte KI-Prozessoren | |

| ASIC-basierte KI-Prozessoren | ||

| NPU-basierte KI-Prozessoren | ||

| FPGA-basierte KI-Prozessoren | ||

| Heterogene KI-SoCs | ||

| Nach Anwendung | ADAS (L1-L2+) | |

| Autonomes Fahren (L3-L5) | ||

| KI-Cockpit und Insassenüberwachung | ||

| Telematik, Konnektivität und V2X | ||

| Automotive Edge-KI-Computing | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Schwere Nutzfahrzeuge | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Taiwan | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des HBM-Markts für automotive KI-Prozessoren im Jahr 2026?

Der Markt wird im Jahr 2026 auf 30,19 Millionen USD geschätzt und soll bis 2031 mit einer CAGR von 57,31 % 290,81 Millionen USD erreichen.

Welche HBM-Generation führt den aktuellen Umsatz an?

HBM2E führte im Jahr 2025 mit einem Anteil von 75,31 %, da bestehende automotive KI-Plattformen weiterhin an lange Design- und Produktionszyklen gebunden sind.

Welche Prozessorarchitektur wächst am schnellsten?

Heterogene KI-SoCs werden voraussichtlich bis 2031 mit einer CAGR von 58,29 % wachsen, da Cockpit-, ADAS- und zentralisierte Rechenfunktionen weiter konvergieren.

Warum ist autonomes Fahren der stärkste Anwendungstreiber?

Autonomes Fahren L3-L5 wird voraussichtlich mit einer CAGR von 58,23 % wachsen, da höhere Autonomie deutlich mehr Bandbreite für Sensorfusion und Echtzeit-KI-Verarbeitung erfordert.

Welche Fahrzeugkategorie erzeugt die größte aktuelle Nachfrage?

Personenkraftwagen machten im Jahr 2025 83,94 % des Umsatzes aus, da Premium-Personenfahrzeugplattformen die ersten großskaligen Nutzer von fortschrittlichem automotive KI-Computing bleiben.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 58,22 % wachsen, unterstützt durch starke Speicherversorgungskapazitäten und expandierende fortschrittliche Fahrzeugrechen-Programme.

Seite zuletzt aktualisiert am: