HBM für KI-Training Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.89 Milliarden US-Dollar |

| Marktgröße (2031) | 8.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

HBM für KI-Training Marktanalyse von Mordor Intelligence

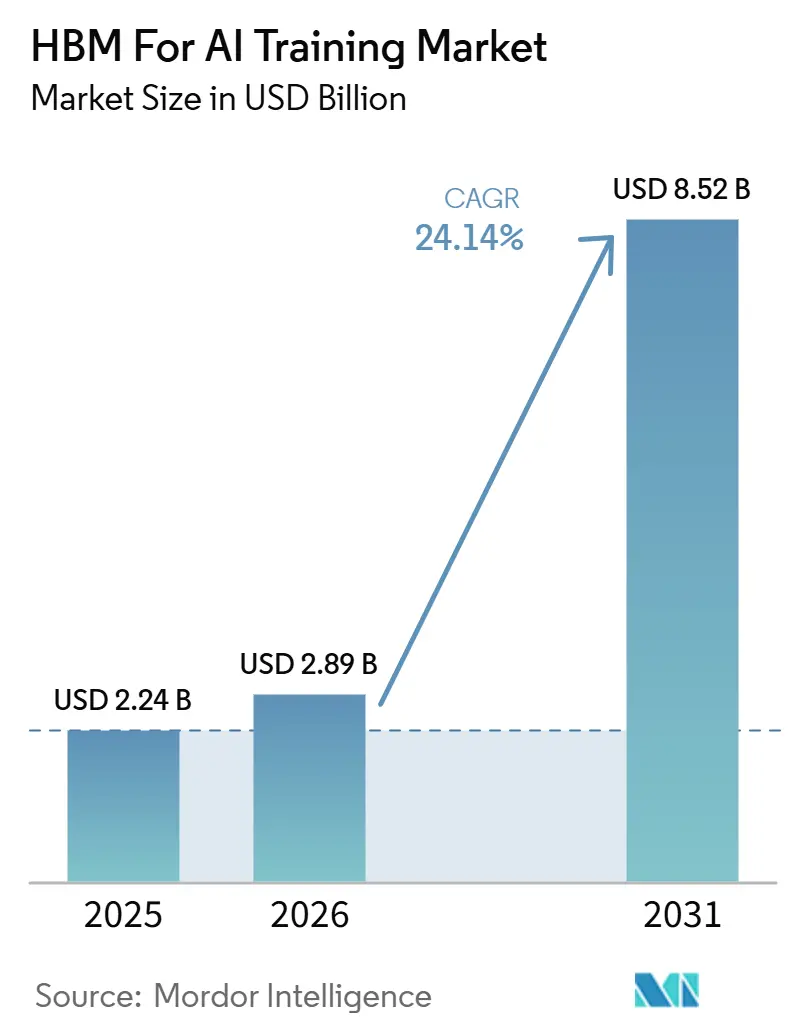

Die Marktgröße für HBM für KI-Training wird voraussichtlich von 2,24 Milliarden USD im Jahr 2025 auf 2,89 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 8,52 Milliarden USD erreichen, mit einer CAGR von 24,14 % über den Zeitraum 2026–2031. Der HBM für KI-Training Markt expandiert, weil jeder neue KI-Beschleunigerzyklus mehr Speicher pro Prozessor liefert, was die HBM-Nachfrage erhöht, selbst wenn die Plattformvolumina in einem gleichmäßigen Tempo wachsen. Der HBM4-Übergang verstärkt dieses Muster im Jahr 2026, da führende GPU- und kundenspezifische Silizium-Programme auf Stacks mit höherer Kapazität und wesentlich höheren Bandbreitenanforderungen umsteigen. Die Nachfrage bleibt auch in großen Trainings-Clustern konzentriert, wo Hyperscaler und Frontier-KI-Labore weiterhin Kapitalprogramme skalieren, während souveräne KI-Infrastrukturprogramme eine zweite Ebene mehrjähriger Beschaffungstransparenz hinzufügen. Eine enge Lieferantenbasis prägt ebenfalls den HBM für KI-Training Markt, sodass Qualifizierungszeitpläne, Packaging-Zugang und Co-Entwicklungsvereinbarungen die Umsatzrealisierung ebenso stark beeinflussen wie der Fertigungsmaßstab. Die kurzfristige Expansion bleibt dem TSV-Ausbeutedruck, Einschränkungen beim Advanced Packaging und Anforderungen an das Wärmemanagement ausgesetzt, aber genau diese Einschränkungen stärken den Wert qualifizierter Lieferanten und unterstützen kontinuierliche Investitionen im gesamten HBM für KI-Training Markt.

Wichtigste Erkenntnisse des Berichts

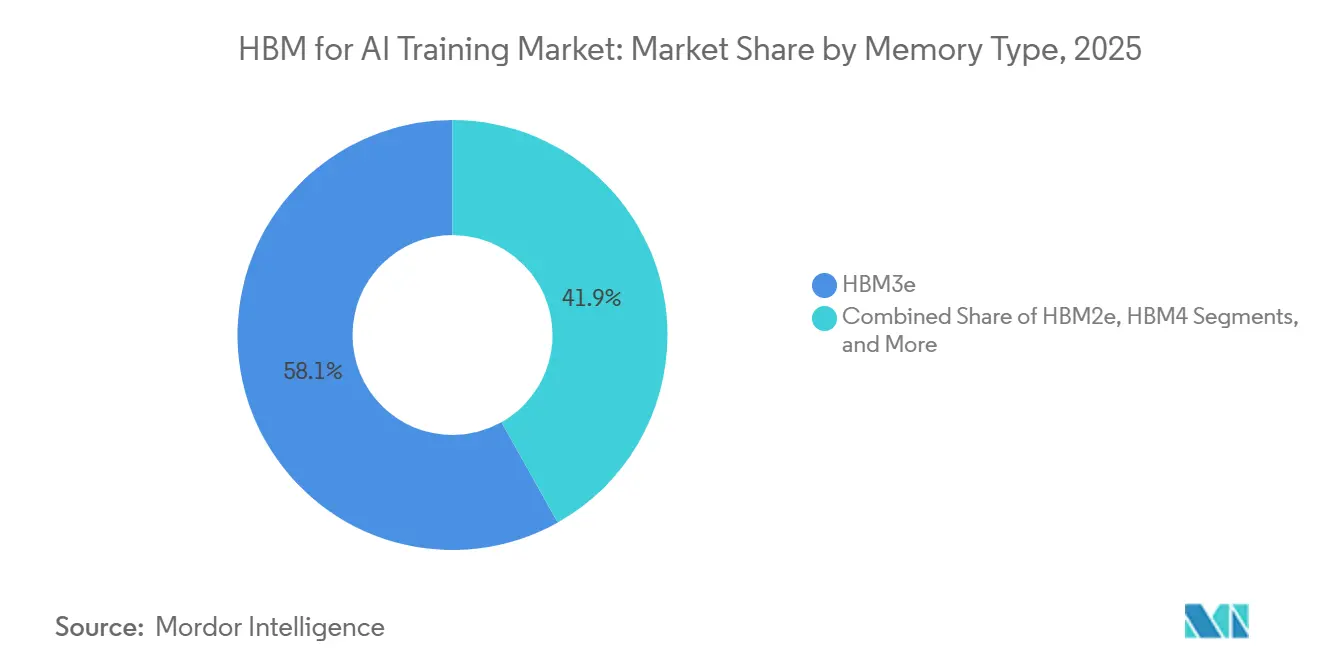

- Nach Speichertyp führte HBM3e mit einem Anteil von 58,14 % am HBM für KI-Training Markt im Jahr 2025, während HBM4 bis 2031 voraussichtlich mit einer CAGR von 24,96 % wachsen wird.

- Nach Bereitstellungsumgebung entfielen Hyperscale und Cloud auf 87,33 % des HBM für KI-Training Marktes im Jahr 2025, und es wird erwartet, dass dieser Bereich bis 2031 mit einer CAGR von 24,73 % wächst.

- Nach Verbindungs- und Skalierungsarchitektur entfiel Cluster-Scale Multi-Node auf 61,74 % des HBM für KI-Training Marktes im Jahr 2025, und es wird erwartet, dass dieser Bereich bis 2031 mit einer CAGR von 24,68 % wächst.

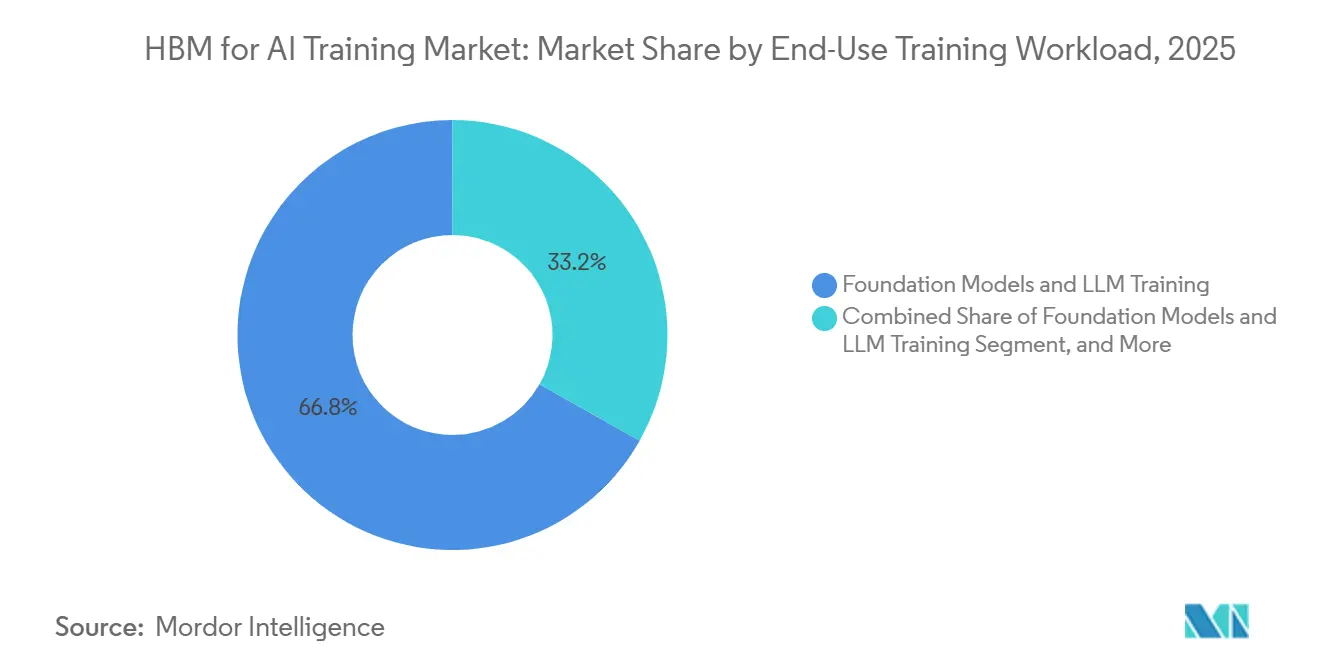

- Nach Endnutzungs-Trainingsworkload repräsentierten Foundation-Modelle und LLM-Training 66,82 % des HBM für KI-Training Marktes im Jahr 2025, und es wird erwartet, dass dieser Bereich bis 2031 mit einer CAGR von 24,94 % wächst.

- Nach Prozessortyp hielten GPUs einen Anteil von 91,18 % am HBM für KI-Training Markt im Jahr 2025, während KI-ASICs bis 2031 voraussichtlich mit einer CAGR von 24,62 % wachsen werden.

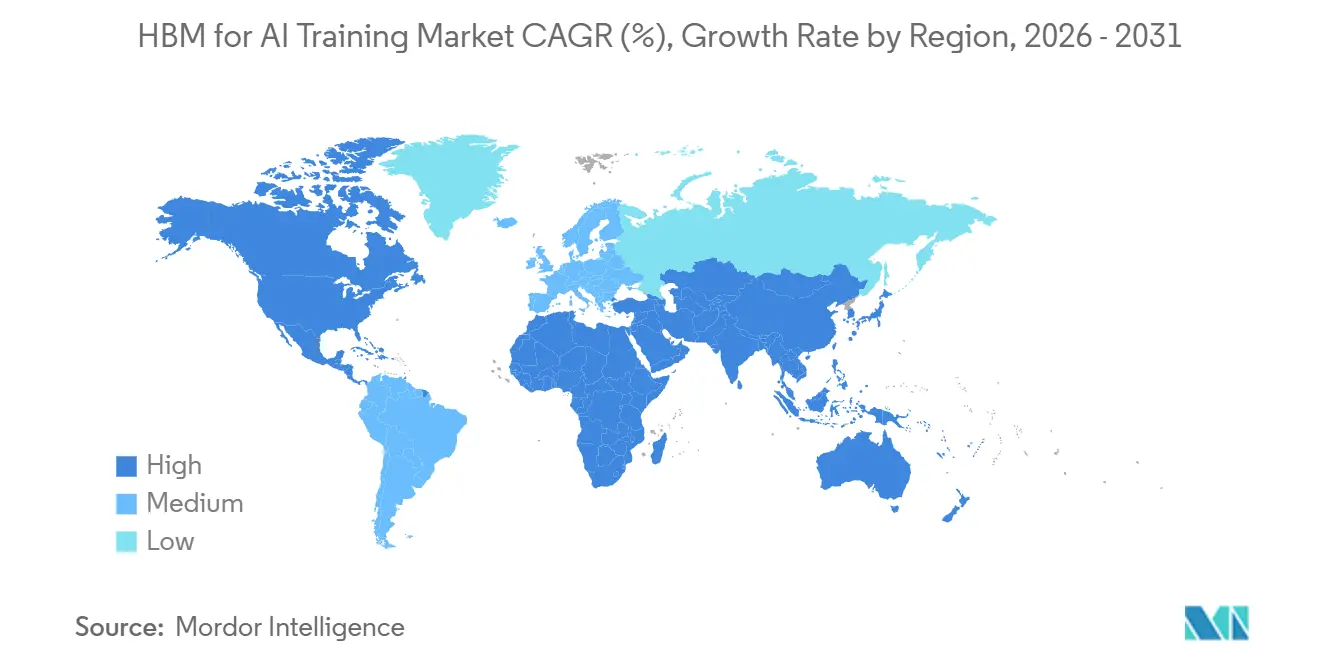

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 51,68 % am HBM für KI-Training Markt, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 25,89 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale HBM für KI-Training Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Skalierung von Frontier-Modell-Trainings-Clustern | +5.8% | Global | Kurzfristig (≤ 2 Jahre) |

| HBM4-Bereitschaft über KI-Beschleuniger-Roadmaps hinweg | +4.9% | Global, APAC-Kern | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu Multi-TB-Trainings-Speicher-Footprints | +3.6% | Nordamerika und APAC | Mittelfristig (2–4 Jahre) |

| Steigender Speicheranteil an den Materialkosten von Trainings-GPUs | +2.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Reservierung von Advanced-Packaging-Kapazitäten durch Hyperscaler | +2.2% | Nordamerika, APAC-Kern, Ausweitung auf EU | Kurzfristig (≤ 2 Jahre) |

| Souveräne KI-Ausbauprogramme mit Bedarf an lokalisierter Beschleuniger-Versorgung | +1.8% | Naher Osten, Südasien, EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Skalierung von Frontier-Modell-Trainings-Clustern

Der HBM für KI-Training Markt wird durch den Umfang von Frontier-Trainingssystemen angetrieben, die nun Speicherbandbreite auf Rack- und Cluster-Ebene erfordern, nicht nur auf Einzelchip-Ebene. NVIDIAs GB200 NVL72 integriert 72 Blackwell-GPUs in eine einzige NVLink-Domäne und unterstützt bis zu 13,4 Terabyte HBM3e über das gesamte Rack, was zeigt, wie eine einzelne Bereitstellungseinheit nun einen sehr großen Speicher-Footprint absorbiert. Dieselbe Architektur liefert auch 1,8 Terabyte pro Sekunde Verbindungsbandbreite pro GPU und hält große HBM-Pools während anhaltender Trainingsworkloads aktiv, anstatt nur bei intermittierenden Spitzen. AWS Project Rainier ging Ende 2025 mit einem Cluster von rund 500.000 Trainium2-Chips für Anthropic in Betrieb, und dieser Maßstab zeigt, wie ein einzelnes Kundenprogramm über einen einzigen Trainingszyklus eine sehr hohe HBM-Nachfrage erzeugen kann.[1]Amazon, "AWS Project Rainier, The World's Most Powerful Computer for Training AI," Amazon, aboutamazon.com Da immer mehr Frontier-Modell-Programme von Pilotphasen in die Produktion übergehen, profitiert der HBM für KI-Training Markt sowohl von höheren Stückzahlen als auch von höherem Speicherinhalt pro System. Diese Kombination macht den HBM für KI-Training Markt weniger abhängig vom einfachen GPU-Lieferungswachstum und stärker abhängig von Cluster-Designentscheidungen.

HBM4-Bereitschaft über KI-Beschleuniger-Roadmaps hinweg

Die HBM4-Bereitschaft wird zu einem direkten Wachstumshebel für den HBM für KI-Training Markt, da die nächste Plattformwelle auf größere Stacks, höhere Bandbreite und engere Speicherintegration ausgerichtet ist. NVIDIAs Vera-Rubin-Architektur befindet sich 2026 in der Vollproduktion, mit 288 Gigabyte HBM4 über 8 Stacks und 13 Terabyte pro Sekunde Bandbreite, was einen Sprung in der Speicherkapazität auf führenden KI-Plattformen bestätigt. AMDs Instinct MI400 zielt ebenfalls auf 432 Gigabyte HBM4 und bis zu 19,6 Terabyte pro Sekunde ab, was die HBM4-Nachfrage über ein einzelnes Anbieter-Ökosystem hinaus ausweitet. Samsung begann im Februar 2026 mit der Massenproduktion von kommerziellem HBM4, was darauf hindeutet, dass die Lieferanten-Hochläufe mit den Einführungsplänen der Beschleuniger übereinstimmen, anstatt ihnen mit erheblichem Abstand zu folgen. Googles 8. Generation TPU 8i verfügt über 288 Gigabyte HBM und verdoppelt die Verbindungsbandbreite gegenüber der Vorgängergeneration, was bestätigt, dass der HBM4-Übergang nun auch kundenspezifische Silizium-Programme bei Hyperscale-Käufern erreicht. Da sich die Qualifizierung über GPU-, TPU- und ASIC-Roadmaps ausbreitet, gewinnt der HBM für KI-Training Markt eine breitere Nachfragebasis und stärkere Plattformkontinuität über den Prognosezeitraum hinweg.

Verlagerung hin zu Multi-TB-Trainings-Speicher-Footprints

Der HBM für KI-Training Markt wird auch durch eine klare Bewegung hin zu Multi-Terabyte-Speicherpools für Trainingssysteme und Petabyte-skaliertem gemeinsamem Speicher auf Supercomputer-Ebene angetrieben. Googles veröffentlichte TPU-Analyse zeigte, dass der direkt adressierbare gemeinsame HBM von TPU v2 bis Ironwood um das 400-Fache expandierte, von 4 Terabyte auf 1,77 Petabyte. AWS Trainium3 liefert 144 Gigabyte HBM3e pro Chip mit 4,9 Terabyte pro Sekunde Bandbreite, und ein Trainium3 UltraServer skaliert auf 20,7 Terabyte aggregiertem HBM3e. Diese Speicherpools unterstützen längere Kontextfenster, größere Batch-Größen und komplexere multimodale Trainingsläufe, die durch langsamere Speicherebenen nicht effizient bedient werden können. Die Verlagerung bedeutet auch, dass jede neue Systemgeneration mehr HBM verbraucht, noch bevor Cluster-Anzahlen berücksichtigt werden, was einen strukturell größeren HBM für KI-Training Markt unterstützt. Sie erhöht auch die Kosten jeder Versorgungsunterbrechung, da ein Engpass nun größere Speicher-Footprints pro Bereitstellungseinheit betrifft.

Steigender Speicheranteil an den Materialkosten von Trainings-GPUs

Der HBM für KI-Training Markt wird durch die wachsende wirtschaftliche Bedeutung von Speicher in fortschrittlichen Beschleunigersystemen gestützt. Jede neue Flaggschiff-Plattform bietet mehr HBM-Kapazität und Bandbreite, was bedeutet, dass Speicher Beschaffungsentscheidungen nun direkter beeinflusst als in früheren KI-Hardware-Zyklen. NVIDIAs Vera-Rubin-Plattform und AMDs MI400 verfügen beide über HBM-Konfigurationen, die wesentlich größer sind als die der Vorgängergenerationen, was diese Verschiebung in den Systemdesign-Prioritäten widerspiegelt. SK hynix und NVIDIA kündigten im Juni 2026 eine mehrjährige Technologiepartnerschaft an, und dieser Schritt zeigt, dass die Speicherplanung nun weit vor der Festlegung vollständiger Produktionspläne mit Beschleuniger-Roadmaps verknüpft wird. Da Speicher zur entscheidenden Einschränkung bei Leistung, Verfügbarkeit und Systemkosten wird, behandeln Käufer die HBM-Beschaffung als strategische Entscheidung und nicht als Komponentenkauf. Diese Veränderung verbessert die Planungssicherheit des HBM für KI-Training Marktes, da Liefervereinbarungen früher im Plattformzyklus gesichert werden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| TSV-Ausbeuteverluste und Komplexität des Advanced Packaging | -2.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Kapazitätsengpässe bei Foundries und OSATs | -2.0% | APAC-Kern, Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen durch thermische Dichte und Leistungsaufnahme | -1.6% | Global | Mittelfristig (2–4 Jahre) |

| Lieferantenkonzentration und Qualifizierungsvorlaufzeiten | -1.2% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

TSV-Ausbeuteverluste und Komplexität des Advanced Packaging

TSV-Ausbeuteverluste bleiben ein wesentliches Hemmnis für den HBM im KI-Training Markt, da die Stack-Komplexität mit jeder Generation zunimmt. HBM4 stellt höhere Anforderungen an das Bonden und engere Schnittstellen, was beim Übergang von HBM3e zu HBM4 einen Neustart des Prozesslernens erfordert. Imec präsentierte auf der IEEE IEDM im Dezember 2025 Wärme- und Integrationsanalysen, die zeigten, dass die 3D-HBM-auf-GPU-Integration die Betriebstemperatur unter KI-Trainingsworkloads auf 140,7 °C erhöhte, was verdeutlicht, wie Packaging, Wärmedesign und Ausbeute nun gemeinsam betrachtet werden müssen. Da die Stack-Höhen zunehmen, kann ein Defekt in einer beliebigen Schicht den nutzbaren Stack beeinträchtigen, sodass das Ausgabewachstum nicht linear mit dem Wafer-Input steigt. Das macht die Angebotsausweitung langsamer als die Nachfrageausweitung, was Lieferungen im gesamten HBM für KI-Training Markt verzögern kann. Es erhöht auch den Wert von Lieferanten, die bereits hochgestapelte Produkte in großem Maßstab qualifiziert haben.

Kapazitätsengpässe bei Foundries und OSATs

Engpässe bei Foundries und OSATs begrenzen den HBM für KI-Training Markt, da Advanced-Packaging-Kapazitäten parallel zur Speicherversorgung und zu Beschleuniger-Wafer-Starts ausgebaut werden müssen. Selbst wenn HBM-Dies verfügbar sind, können KI-Systeme nicht in großem Umfang ausgeliefert werden, ohne ausreichend CoWoS- und verwandte Integrationskapazitäten, um Speicher und Rechenleistung im erforderlichen Maßstab zu verbinden. Dies hält den Packaging-Zugang im Mittelpunkt der kommerziellen Umsetzung für Speicherlieferanten, GPU-Designer und Hyperscale-Käufer. Der Engpass verlagert den Wettbewerb auch weg von der reinen Speicherproduktion hin zur Ökosystemkontrolle, da Unternehmen mit besserem Packaging-Zugang Angebot schneller in Umsatz umwandeln können. In der Praxis ist das Hemmnis am deutlichsten in APAC-Produktionsknoten sichtbar, aber seine Auswirkungen erstrecken sich auf nordamerikanische Systembereitstellungspläne, da viele führende Cluster von derselben Packaging-Kette abhängen. Bis die Packaging-Kapazitäten deutlich ausgebaut werden, wird der HBM für KI-Training Markt weiterhin Phasen erleben, in denen Nachfrage sichtbar, aber nicht vollständig in ausgelieferte Systeme umwandelbar ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Speichertyp: HBM4-Übergang setzt die Lieferanten-Qualifizierungsreihenfolge neu

HBM4 ist der am schnellsten wachsende Speichertyp im HBM für KI-Training Markt, wobei die HBM4-Marktgröße bis 2031 voraussichtlich mit einer CAGR von 24,96 % wachsen wird. HBM3e führte 2025 mit einem Anteil von 58,14 % am HBM für KI-Training Markt, da es die etablierte Generation in hochvolumigen KI-Bereitstellungen blieb und weiterhin die aktivsten Trainings-Rollouts bediente. Der HBM für KI-Training Markt behielt auch kleinere Positionen für HBM2e und HBM3, hauptsächlich in kostengünstigeren Unternehmens- und Forschungskonfigurationen, wo Systemersatzzyklen langsamer verlaufen. SK hynix begann Anfang 2026 mit der Volumenproduktion von HBM4 und lieferte 12-Hi-48-Gigabyte-Stacks mit einer Bandbreite von über 2 Terabyte pro Sekunde unter Verwendung von MR-MUF-Packaging und einem von TSMC gefertigten Logic-Base-Die.[2]SK hynix Newsroom, "2026 Market Outlook, SK hynix's HBM to Fuel AI Memory Boom," SK hynix, news.skhynix.com Samsung begann ebenfalls im Februar 2026 mit kommerziellen HBM4-Lieferungen mit einer Übertragungsgeschwindigkeit von 11,7 Gigabit pro Sekunde pro Pin und erfüllte damit die Qualifizierungsanforderungen führender KI-Plattformkäufer.

Eine strukturellere Veränderung im HBM für KI-Training Markt ist der Übergang zu kundenspezifischen Base-Die-Architekturen innerhalb des HBM4-Stacks. Das bedeutet, dass Speicherlieferanten nicht mehr nur standardisierte Stacks verkaufen, da GPU- und KI-Chip-Designer nun proprietäre Logik innerhalb des Packages selbst integrieren möchten. Dieses Designmuster schafft eine zweigliedrige Umsatzstruktur, bei der Standardkonfigurationen stärker auf Verfügbarkeit konkurrieren und kundenspezifische Konfigurationen Wert aus langfristiger Co-Entwicklung schöpfen. Samsung erklärte 2026, dass mehr als die Hälfte seiner HBM-Produktion auf HBM4 umgestellt werden würde, was zeigt, wie schnell die Lieferantenkapazität auf die neue Generation umgelenkt wird. Infolgedessen durchläuft der HBM für KI-Training Markt einen Wendepunkt, an dem die Qualifizierungsreihenfolge, nicht nur der Fertigungsmaßstab, die Lieferantenpositionierung im nächsten Plattformzyklus bestimmen wird.

Nach Bereitstellungsumgebung: Hyperscale-Dominanz verdeckt das Entstehen des Unternehmensmarktes

Hyperscale und Cloud entfielen 2025 auf 87,33 % des HBM im KI-Training Markt, was die anhaltende Konzentration der Nachfrage in sehr großen Trainingsumgebungen unterstreicht. Der HBM für KI-Training Markt entwickelte sich auf diese Weise, weil Cluster mit mehreren tausend GPUs oder kundenspezifischen ASIC-Clustern Kapitalverpflichtungen, Stromzugang und operative Tiefe erfordern, die nur Hyperscaler und eine kleine Gruppe von KI-Laboren unterstützen können. Project Rainier veranschaulicht diese Konzentration, da eine einzige cloud-gebundene Bereitstellung auf rund 500.000 Trainium2-Chips für Anthropics Trainings- und Inferenz-Workloads skalierte. Die Dominanz von Hyperscale-Käufern bedeutet auch, dass der Beschaffungszeitplan weniger Unternehmen die kurzfristige Nachfragesichtbarkeit im gesamten HBM für KI-Training Markt beeinflussen kann. Gleichzeitig gibt die Konzentration den Lieferanten klarere Kundensignale, da Hyperscale-Roadmaps an wichtige Plattformübergänge und längere Reservierungszyklen gebunden sind.

Die Unternehmensbereitstellung blieb 2025 deutlich kleiner, aber ihre Rolle weitet sich aus, da HBM-dichte Systeme über Infrastrukturanbieter und verwaltete Bereitstellungsmodelle zugänglicher werden. Regulierte Sektoren wie Finanzdienstleistungen, Pharmazeutika und Verteidigung bauen schrittweise On-Premise-Trainingskapazitäten auf, da sie nicht alle sensiblen Modellentwicklungen in gemeinsam genutzten Cloud-Umgebungen durchführen können. Regierungs- und Forschungseinrichtungen bilden einen separaten Nachfragepfad, da die Beschaffung stärker an souveräne KI-Programme und öffentliche Rechenkapazitätsinitiativen als an kommerzielle Cloud-Zyklen gebunden ist. Das macht die Unternehmens- und Regierungsnachfrage episodischer, aber jeder Kauf ist in der Regel groß, da Käufer oft vollständige Cluster statt inkrementeller Kapazitäten erwerben. Da HBM4-basierte Systeme im späteren Prognosezeitraum standardisierter werden, sollte der HBM für KI-Training Markt einen breiteren Bereitstellungsmix gewinnen, auch wenn Hyperscale der Anker bleibt.

Nach Verbindungs- und Skalierungsarchitektur: Cluster-Scale Multi-Node definiert die Frontier-Trainingsarchitektur

Cluster-Scale Multi-Node hielt 2025 einen Anteil von 61,74 % am HBM für KI-Training Markt, was die dominante Architektur für sehr großes Modelltraining widerspiegelt. Der HBM für KI-Training Markt hat sich zu dieser Konfiguration verlagert, da Trainingsworkloads mit Billionen von Parametern und andere Frontier-Workloads nicht innerhalb des Speicher- und Bandbreitenrahmens eines einzelnen Knotens bleiben können. NVIDIAs sechste Generation NVLink liefert 1,8 Terabyte pro Sekunde pro GPU innerhalb der NVL72-Rack-Scale-Domäne, und der Vera Rubin NVL72 ist für 260 Terabyte pro Sekunde aggregierter GPU-Bandbreite ausgelegt. Diese Architektur hält größere Speicherpools mit geringerer Kommunikationsreibung aktiv, was die HBM-Auslastung in Rack-Scale-Systemen effektiver macht als in lose verbundenen, kleineren Clustern. Sie erhöht auch die Speicherintensität pro Bereitstellung, da mehr HBM an Systeme gebunden ist, die für synchronisiertes Training über große Domänen hinweg ausgelegt sind.

Einzel-GPU- und Multi-GPU-Intra-Node-Systeme blieben für Inferenz, Feinabstimmung und kleinere, spezialisierte Trainingsläufe relevant, machten aber 2025 einen geringeren Anteil der HBM-Nachfrage aus. Ihre Rolle im HBM für KI-Training Markt ist begrenzt, da der Trainingsmaßstab schneller gewachsen ist, als die Einzelknoten-Speichererweiterung allein bewältigen kann. Veröffentlichte TPU- und GPU-System-Roadmaps zeigen auch, dass Systemdesigner Verbindungs- und Speicherkohärenz gemeinsam priorisieren, nicht als separate Upgrade-Pfade. Da Modellgrößen und multimodale Workloads weiter zunehmen, sollten Cluster-Scale-Bereitstellungen der strukturelle Kern des HBM für KI-Training Marktes bleiben. Das hält das Verbindungsdesign eng mit der HBM-Nachfrage verknüpft, da die wertvollsten Trainingssysteme diejenigen sind, die sehr große Speicherpools im erforderlichen Maßstab adressierbar halten können.

Nach Endnutzungs-Trainingsworkload: Foundation-Modell-Ökonomie treibt Speicherintensität

Foundation-Modelle und LLM-Training repräsentierten 2025 66,82 % des HBM für KI-Training Marktes, was sie mit großem Abstand zur größten Workload-Kategorie machte. Der HBM für KI-Training Markt spiegelt diese Konzentration wider, da Transformer-basiertes Training auf Frontier-Ebene einen anhaltenden Hochbandbreiten-Speicherzugriff über sehr große Parametersätze und lange Kontextfenster hinweg erfordert. Amazons Project Rainier zeigte, wie eine einzelne Foundation-Modell-Bereitstellung in einen der weltweit größten KI-Rechencluster umgewandelt werden kann, was den durch eine einzelne Modell-Roadmap erzeugten HBM-Bedarf unterstreicht. Googles TPU 8i erweiterte ebenfalls HBM-Kapazität und Verbindungsbandbreite, da Vor- und Nachtraining für Frontier-Modelle zunehmend davon abhängt, große Speicherpools direkt adressierbar zu halten. Das macht Foundation-Modell-Training zum primären Volumentreiber im HBM für KI-Training Markt, insbesondere wenn Käufer die Trainingszeit optimieren und nicht nur die Chip-Anzahl.

Computer Vision, Sprache und NLP sowie Empfehlungs- und Graph-Modell-Training machten das verbleibende Drittel der Nachfrage aus und bildeten weiterhin einen bedeutenden Teil des HBM für KI-Training Marktes. Empfehlungs- und Graph-Workloads weisen unterschiedliche Speicherzugriffsmuster auf, aber ihre HBM-Anforderungen steigen, da Graphgrößen, Merkmalstiefe und Personalisierungsschleifen komplexer werden. Sprach- und breiteres NLP-Training gewinnen ebenfalls an Gewicht, da multimodale Modelle Audio-, Text- und Bildverarbeitung in einem einzigen Trainings-Stack kombinieren. Diese Kategorien erreichen noch nicht den Foundation-Modell-Maßstab, aber sie verbreitern die Nachfragebasis, da sie mehr Anwendungsfälle in hochbandbreitige Trainingsinfrastruktur einbringen. Im Laufe der Zeit stärkt diese Mischung den HBM für KI-Training Markt, indem die Abhängigkeit von einem einzigen Anwendungspfad reduziert wird, auch wenn Foundation-Modelle dominant bleiben.

Nach Prozessortyp: Kundenspezifische ASICs gewinnen Boden bei Hyperscale-Trainingsbereitstellungen

GPUs hielten 2025 einen Marktanteil von 91,18 % am HBM-Markt für KI-Training, was die Stärke des CUDA-Ökosystems und das geringere Ausführungsrisiko GPU-basierter Cluster widerspiegelt. Der HBM für KI-Training Markt bleibt auf GPUs ausgerichtet, da die meisten Käufer ausgereifte Software-Tools, breite Entwicklerunterstützung und bewährte Bereitstellungsmodelle für groß angelegtes Training bevorzugen. Gleichzeitig sind KI-ASICs das am schnellsten wachsende Prozessorsegment, wobei die HBM für KI-Training Marktgröße für KI-ASICs bis 2031 voraussichtlich mit einer CAGR von 24,62 % wachsen wird. AWS Trainium3 zeigt warum, da er 144 Gigabyte HBM3e pro Chip mit 4,9 Terabyte pro Sekunde Speicherbandbreite liefert, während Trn3 UltraServer-Systeme auf 20,7 Terabyte aggregiertem HBM3e skalieren. SK hynix' Marktausblick für 2026 stellte auch fest, dass die HBM-Nachfrage von kundenspezifischen ASIC-basierten KI-Chips voraussichtlich um 82 % im Jahr 2026 wachsen und ein Drittel der gesamten HBM-Nachfrage ausmachen würde, was das stärkere Wachstumsprofil von ASIC-Bereitstellungen unterstützt.

FPGA-Beschleuniger blieben eine Nische im HBM für KI-Training Markt, hauptsächlich für Forschungsumgebungen und frühe Architekturtests, bevor Entscheidungen für höhervolumige GPU- oder ASIC-Lösungen getroffen werden. Die wichtigere Veränderung ist, dass Hyperscaler zunehmend bereit sind, kundenspezifisches Silizium zu entwickeln, wenn Workload-Form, Modellarchitektur und Flottenökonomie vorhersehbar sind. Das kann die HBM-Intensität pro Chip erhöhen, da kundenspezifische Prozessoren um spezifische Trainings- und Inferenz-Kompromisse herum konzipiert werden, anstatt für breite Workload-Kompatibilität. Es bedeutet auch, dass der Prozessormix im HBM für KI-Training Markt sich langsam ausweitet, auch wenn GPUs heute die wichtigste Umsatzbasis bleiben. Im Prognosezeitraum sollte das ASIC-Wachstum die Nachfrage weniger abhängig von einer Prozessorarchitektur und stärker an den Speicherbedarf diversifizierter KI-Rechenflotten gebunden machen.

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 51,68 % am KI-Training Marktanteil und behauptete seine Position als größtes regionales Nachfragezentrum. Der HBM für KI-Training Markt blieb in Nordamerika verankert, da US-amerikanische Hyperscaler und Frontier-KI-Labore die größten installierten Pools speicherdichter Trainingshardware betrieben. Die regionale Nachfragebasis profitierte auch von einer Konzentration von Modellentwicklern wie Anthropic, OpenAI und Meta AI, die die fortschrittlichsten Trainingsprogramme in der Nähe nordamerikanischer Cloud- und Colocation-Infrastruktur hielten. Microns Entwicklung einer dedizierten HBM-Anlage in Idaho verknüpfte die Speicherversorgungsplanung auch direkter mit der US-amerikanischen Industriepolitik und den Zielen der inländischen Resilienz. Diese Kombination aus Nachfragekonzentration und Neuausrichtung der Lieferkette hielt Nordamerika 2025 im Mittelpunkt des HBM für KI-Training Marktes.

Europa blieb 2025 eine sekundäre Region, aber seine Rolle im HBM für KI-Training Markt wurde durch souveräne Rechenkapazitätsinitiativen und die Expansion öffentlicher Clouds gestützt. Frankreich kündigte im Februar 2025 KI-Investitionen in Höhe von 109 Milliarden EUR (119 Milliarden USD) an, was einen mehrjährigen Pfad für Hardware-Beschaffung und Cluster-Aufbau signalisiert. Deutschlands nationale KI-Rechenkapazitätsbemühungen fügten ebenfalls Dynamik hinzu, indem öffentliche Investitionen auf Trainingsinfrastruktur gelenkt wurden, die auf Hochbandbreitenspeicher angewiesen ist. Diese Programme erreichen noch nicht den nordamerikanischen Maßstab, aber sie sind wichtig, da sie die Käuferbasis über kommerzielle Hyperscaler hinaus ausweiten. Im HBM für KI-Training Markt ist Europas Bedeutung weniger eine Frage der unmittelbaren Volumenführerschaft als vielmehr die Schaffung einer nachhaltigen öffentlichen Nachfrage nach großen Trainingssystemen.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende regionale Segment des HBM für KI-Training Marktes mit einer prognostizierten CAGR von 25,89 % bis 2031. Die Region vereint die weltweit höchste Konzentration von HBM-Fertigungskapazitäten mit kritischer Advanced-Packaging-Infrastruktur, was ihr eine Doppelrolle als Versorgungsbasis und Nachfragezentrum verleiht. Südkorea bleibt zentral, da SK hynix und Samsung HBM- und Packaging-Investitionen im Einklang mit der KI-Trainingsnachfrage ausbauen. Taiwan bleibt unverzichtbar, da Advanced Packaging für KI-Beschleuniger dort konzentriert ist, was die regionale Fertigung direkt mit globalen Bereitstellungsplänen verknüpft.[3]Samsung Global Newsroom, "Samsung Ships Industry-First Commercial HBM4 With Ultimate Performance for AI Computing," Samsung, news.samsung.com Japan und Indien bauen ebenfalls nationale KI-Rechenkapazitätsprogramme aus, während Südamerika sowie der Nahe Osten und Afrika frühere Nachfragezentren bleiben, wobei die Golfstaaten das stärkste kurzfristige Cluster-Aufbaupotenzial zeigen. Der HBM für KI-Training Markt ist daher nicht nur für Wachstum, sondern auch für die Umsetzung über die gesamte Lieferkette hinweg auf den asiatisch-pazifischen Raum angewiesen.

Wettbewerbslandschaft

Der HBM für KI-Training Markt operiert mit einer stark konzentrierten Angebotsstruktur, angeführt von SK hynix, Samsung Electronics und Micron Technology. Dieses Triopol besteht fort, da die HBM-Entwicklung erhebliche Kapitalinvestitionen, tiefes Prozess-Know-how und langwierige Qualifizierungszyklen erfordert, die für neue Marktteilnehmer schwer zu replizieren sind. Im HBM für KI-Training Markt wird die Lieferantenposition nicht nur durch den Wafer-Output, sondern auch durch die erfolgreiche Qualifizierung auf neuen KI-Beschleuniger-Plattformen bestimmt. Das macht die Kundenausrichtung und die Zeit bis zur Qualifizierung ebenso wichtig wie den absoluten Fertigungsmaßstab. Es bedeutet auch, dass sich Marktanteile während wichtiger Plattformübergänge schnell verschieben können, selbst wenn die Lieferantenliste stabil bleibt.

SK hynix stärkte seine Position im HBM für KI-Training Markt durch eine mehrjährige Technologiepartnerschaft mit NVIDIA, die im Juni 2026 angekündigt wurde. Die Vereinbarung zeigte, dass Speicher-Roadmaps nun in engerer Abstimmung mit dem Beschleuniger-Plattformdesign geplant werden, was die Eintrittsbarrieren für Lieferanten erhöht, die nicht frühzeitig eingebunden sind. Samsung verfolgte einen anderen Weg, indem es HBM-Speicher, Logikfähigkeit und Packaging-Ambitionen zu einem integrierteren Angebot kombinierte und im Februar 2026 mit kommerziellen HBM4-Lieferungen begann. Samsung begann 2026 auch frühzeitig mit HBM4E-Sampling, was seine Absicht signalisierte, beim Tempo der kommerziellen Umsetzung zu konkurrieren und nicht nur beim Maßstab. Diese Schritte zeigen, dass der HBM für KI-Training Markt auch innerhalb einer kleinen Lieferantengruppe wettbewerbsintensiv ist, da jedes Unternehmen versucht, den nächsten Designzyklus zu gestalten, bevor die Nachfrage ihren Höhepunkt erreicht.

Auf der Nachfrageseite gestalten Hyperscaler und KI-Chip-Designer den HBM für KI-Training Markt ebenfalls um, indem sie kundenspezifisches Silizium und größere interne Infrastrukturflotten aufbauen. Googles TPU 8i und AWS Trainium3 zeigen, dass speicherreiche kundenspezifische Beschleuniger zu einem dauerhaften Teil des Trainingshardware-Mix werden, anstatt ein Nebenpfad zu GPUs zu sein.[4]Google Cloud, "AI Infrastructure at Next '26," Google Cloud Blog, cloud.google.com Das erweitert die qualifizierte Kundenbasis für HBM-Lieferanten und erhöht gleichzeitig den Druck, unterschiedliche Stack-Designs, Bandbreitenziele und Packaging-Anforderungen zu unterstützen. Das Ergebnis ist ein Markt, in dem die Konzentration hoch bleibt, der Wettbewerb innerhalb des qualifizierten Lieferantenkreises jedoch zunimmt, da immer mehr Käufer maßgeschneiderte Speicherlösungen fordern.

HBM für KI-Training Branchenführer

-

SK hynix Inc.

-

Samsung Electronics Co., Ltd.

-

Micron Technology, Inc.

-

NVIDIA Corporation

-

Advanced Micro Devices, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: SK hynix und NVIDIA kündigten eine mehrjährige Technologiepartnerschaft an, die die Co-Entwicklung von Speicher der nächsten Generation umfasst, der auf NVIDIAs KI-Fabrik-Infrastruktur-Roadmap abgestimmt ist, sowie Liefervereinbarungen für fortschrittlichen Speicher über zukünftige Beschleuniger-Plattformen hinweg.

- Juni 2026: SK hynix begann mit der Auslieferung von 12-Schicht-HBM4E-Mustern an wichtige Kunden und bot 48 Gigabyte Kapazität bei 16 Gigabit pro Sekunde pro Pin mit mehr als 20 % besserer Energieeffizienz als HBM4 an, womit der Qualifizierungszyklus für KI-Beschleuniger eingeleitet wurde, die ab 2027 erwartet werden.

- Februar 2026: Samsung Electronics begann mit der Massenproduktion von HBM4 und lieferte die ersten kommerziellen Produkte an Kunden einschließlich NVIDIA aus, womit das Unternehmen der erste Lieferant wurde, der kommerzielles HBM4 auf den Markt brachte. Die Pyeongtaek-P5-Anlage des Unternehmens ging im selben Quartal in Betrieb, dediziert für HBM-Stacking und Packaging, mit einem vollständigen Hochlauf, der für die zweite Jahreshälfte 2026 angestrebt wird.

- April 2026: SK hynix gab eine zusätzliche Investition von 21,6 Billionen KRW (13,9 Milliarden USD) in den Yongin-Halbleitercluster Phase 2 bis 6 Reinraumbau bekannt, der dem Ausbau der HBM-Produktionskapazität und der Advanced-Packaging-Fähigkeit im Einklang mit dem KI-Trainingsnachfragewachstum über den Prognosezeitraum hinweg gewidmet ist.

Globaler HBM für KI-Training Marktbericht – Umfang

Der HBM für KI-Training Markt umfasst die Entwicklung, Produktion und Einführung von Hochbandbreiten-Speicherlösungen, die zur Beschleunigung von KI-Trainingsworkloads in Rechenzentren, Hochleistungsrechenumgebungen und KI-Infrastruktur eingesetzt werden. Der Marktumfang umfasst HBM-Technologien, die in GPUs, KI-Beschleuniger und andere fortschrittliche Prozessoren integriert sind, die groß angelegtes Modelltraining durch hohe Speicherbandbreite, verbesserte Energieeffizienz und schnellere Datenverarbeitungsfähigkeiten unterstützen.

Der HBM für KI-Training Marktbericht ist segmentiert nach Speichertyp (HBM2e, HBM3, HBM3e und HBM4), Bereitstellungsumgebung (Hyperscale und Cloud, Unternehmen sowie Regierung und Forschung), Verbindungs- und Skalierungsarchitektur (Einzel-GPU, Multi-GPU Intra-Node und Cluster-Scale Multi-Node), Endnutzungs-Trainingsworkload (Foundation-Modelle und LLM-Training, Computer-Vision-Training, Sprach- und NLP-Modelltraining sowie Empfehlungs- und Graph-Modell-Training), Prozessortyp (GPUs, KI-ASICs und FPGA-Beschleuniger) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| HBM2e |

| HBM3 |

| HBM3e |

| HBM4 |

| Hyperscale und Cloud |

| Unternehmen |

| Regierung und Forschung |

| Einzel-GPU |

| Multi-GPU Intra-Node |

| Cluster-Scale Multi-Node |

| Foundation-Modelle und LLM-Training |

| Computer-Vision-Training |

| Sprach- und NLP-Modelltraining |

| Empfehlungs- und Graph-Modell-Training |

| GPUs |

| KI-ASICs |

| FPGA-Beschleuniger |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Taiwan | |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Speichertyp | HBM2e | |

| HBM3 | ||

| HBM3e | ||

| HBM4 | ||

| Nach Bereitstellungsumgebung | Hyperscale und Cloud | |

| Unternehmen | ||

| Regierung und Forschung | ||

| Nach Verbindungs- und Skalierungsarchitektur | Einzel-GPU | |

| Multi-GPU Intra-Node | ||

| Cluster-Scale Multi-Node | ||

| Nach Endnutzungs-Trainingsworkload | Foundation-Modelle und LLM-Training | |

| Computer-Vision-Training | ||

| Sprach- und NLP-Modelltraining | ||

| Empfehlungs- und Graph-Modell-Training | ||

| Nach Prozessortyp | GPUs | |

| KI-ASICs | ||

| FPGA-Beschleuniger | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Taiwan | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der HBM für KI-Training Markt im Jahr 2026?

Die Marktgröße für HBM für KI-Training beträgt 2,89 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 einen Wert von 8,52 Milliarden USD bei einer CAGR von 24,14 % über den Zeitraum 2026–2031 erreichen.

Warum steigt die Nachfrage nach HBM im KI-Training so schnell?

Die Nachfrage steigt, weil jede neue Beschleunigergeneration mehr HBM-Kapazität und höhere Bandbreite mitbringt, während Frontier-Trainings-Cluster ebenfalls weiter im Maßstab wachsen.

Welche Region führt die HBM-Nachfrage für KI-Trainingssysteme an?

Nordamerika führte 2025 mit einem Anteil von 51,68 %, da große Hyperscaler und Frontier-KI-Labore in den Vereinigten Staaten konzentriert sind.

Welche Region wächst am schnellsten bei HBM im KI-Training?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 25,89 % bis 2031, unterstützt durch die Konzentration der HBM-Fertigung und expandierende KI-Rechenkapazitätsprogramme.

Welche Prozessorkategorie wächst am schnellsten in der KI-Trainingshardware?

GPUs dominierten 2025 noch mit einem Anteil von 91,18 %, aber KI-ASICs werden voraussichtlich am schnellsten mit einer CAGR von 24,62 % bis 2031 wachsen.

Was ist die größte Bereitstellungsumgebung für HBM-basierte KI-Trainingssysteme?

Hyperscale und Cloud blieben 2025 mit einem Anteil von 87,33 % die größte Bereitstellungsumgebung, da große Trainings-Cluster sehr hohe Kapital-, Strom- und Betriebsanforderungen erfordern.

Seite zuletzt aktualisiert am: