HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.31 Milliarden US-Dollar |

| Marktgröße (2031) | 8.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 29.53% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Marktanalyse von Mordor Intelligence

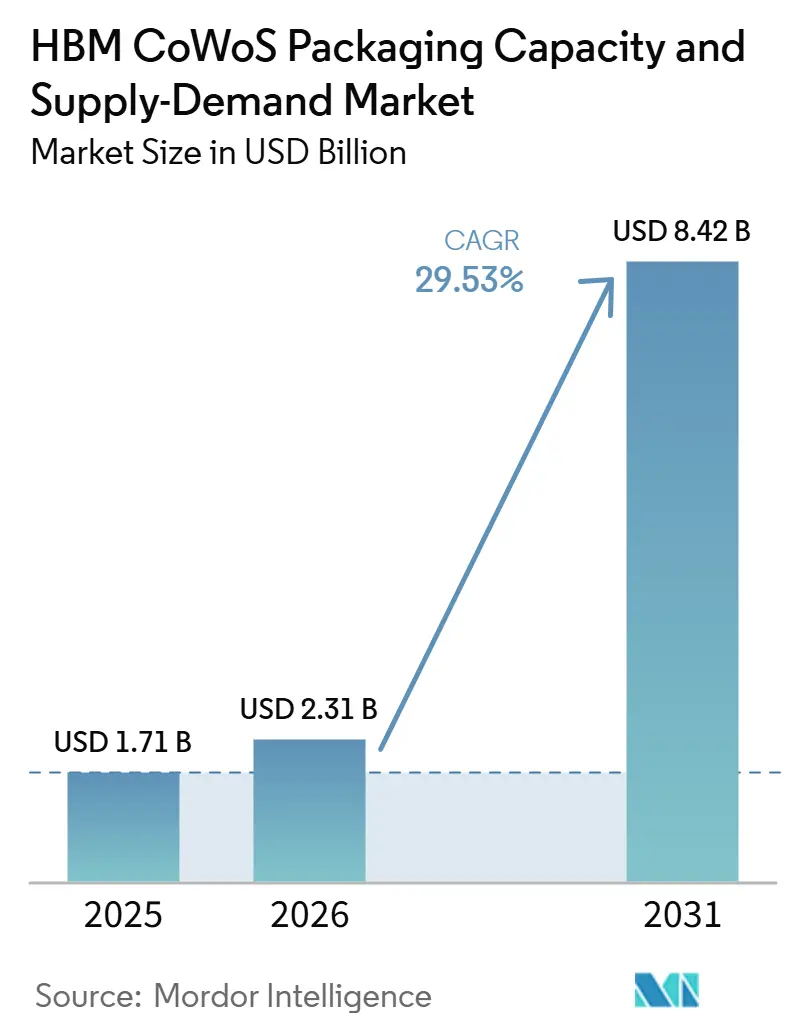

Die Marktgröße für HBM CoWoS Verpackungskapazität und Angebot-Nachfrage wird voraussichtlich von 1,71 Milliarden USD im Jahr 2025 auf 2,31 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 8,42 Milliarden USD erreichen, mit einer CAGR von 29,53 % über den Zeitraum 2026–2031. Der HBM CoWoS Verpackungsmarkt wird durch ein anhaltendes Missverhältnis zwischen der Nachfrage nach KI-Verpackungen und dem Tempo geprägt, mit dem qualifizierte CoWoS-Kapazitäten in der gesamten Lieferkette aufgebaut werden können. Dieses Ungleichgewicht hält die Zuteilung eng, verlängert die Buchungszyklen und gibt der kleinen Gruppe qualifizierter Verpackungsanbieter eine stärkere Kontrolle über Preisgestaltung, Kundenauswahl und Produktionsplanung. Der HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Markt verändert sich auch, weil größere KI-Prozessoren mehr Paketfläche und höhere Speicherdichte nutzen, was die Verpackungsnachfrage schneller steigen lässt, als das Wachstum der Chip-Lieferungen allein vermuten lässt. Nordamerika entwickelt sich zu einer stärkeren Expansionszone, da staatlich geförderte Investitionen lokale Verpackungs-, Test- und HBM-bezogene Kapazitäten unterstützen, obwohl der asiatisch-pazifische Raum das Zentrum der aktuellen Produktion bleibt. Der HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Markt ist nach wie vor mit Ausführungsrisiken konfrontiert, die aus langen Lieferzeiten für Ausrüstungen, strengen Kundenqualifizierungszyklen und Handelskontrollen resultieren, die verzögern können, wie schnell neue Kapazitäten in nutzbares Angebot umgewandelt werden.

Wichtigste Erkenntnisse des Berichts

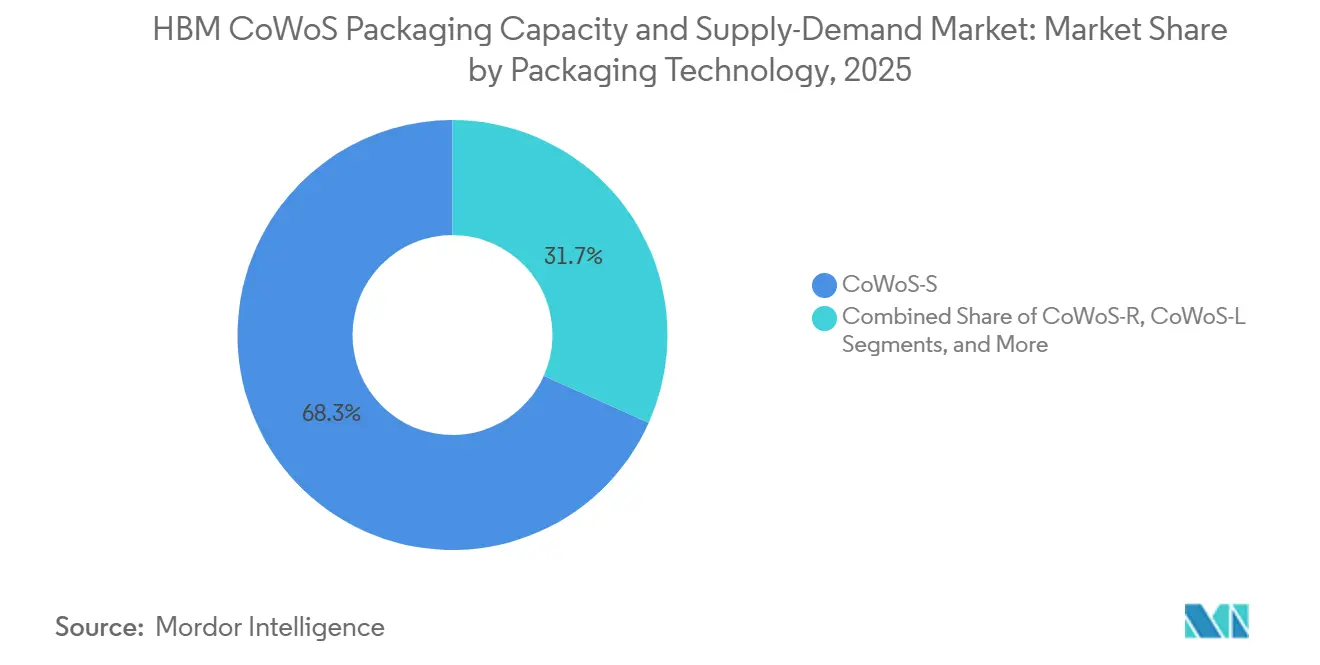

- Nach Verpackungstechnologie hielt CoWoS-S im Jahr 2025 einen Anteil von 68,31 %, während CoWoS-L bis 2031 im HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Markt voraussichtlich mit einer CAGR von 30,33 % wachsen wird.

- Nach HBM-Generation entfiel auf HBM3E im Jahr 2025 ein Anteil von 55,73 %, während HBM4 bis 2031 voraussichtlich mit einer CAGR von 30,42 % wachsen wird.

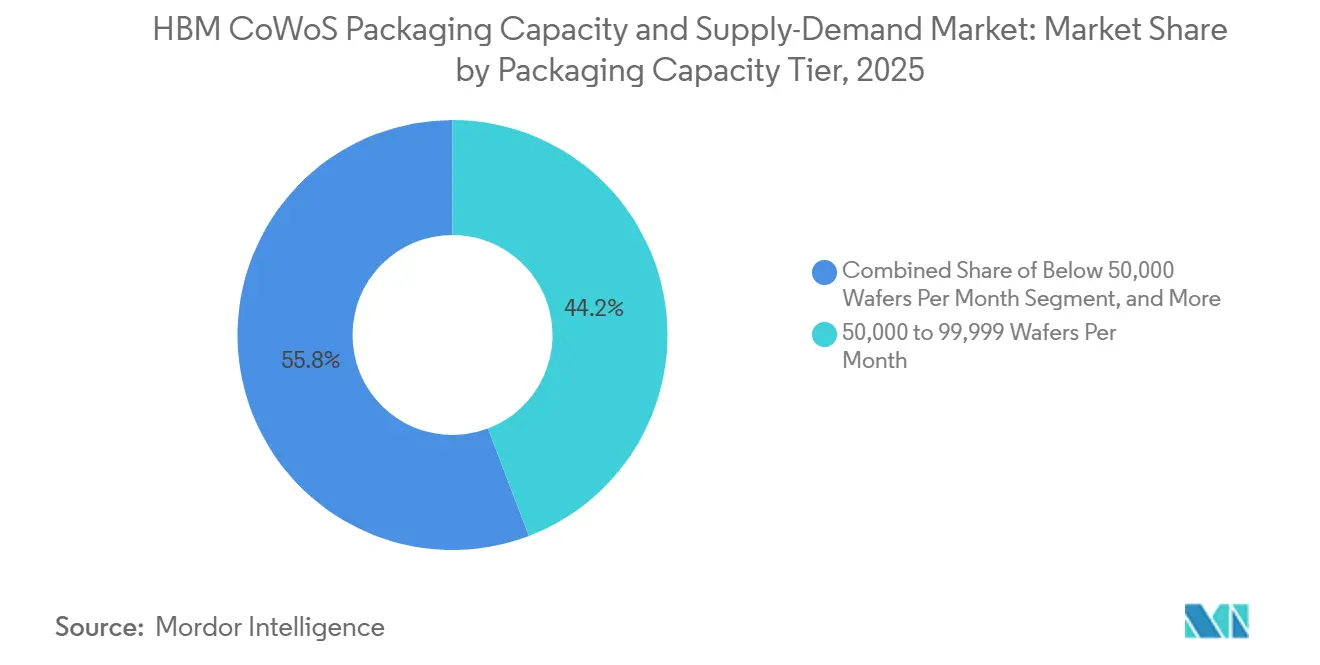

- Nach Verpackungskapazitätsstufe entfiel auf das Segment 50.000 bis 99.999 Wafer pro Monat im Jahr 2025 ein Anteil von 44,22 %, während die Stufe 150.000 Wafer pro Monat und darüber bis 2031 im HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Markt voraussichtlich mit einer CAGR von 30,26 % wachsen wird.

- Nach Endnutzer hielten GPU- und KI-Chip-Anbieter im Jahr 2025 einen Anteil von 59,03 %, während Hyperscaler und Cloud-Anbieter bis 2031 voraussichtlich mit einer CAGR von 30,71 % wachsen werden.

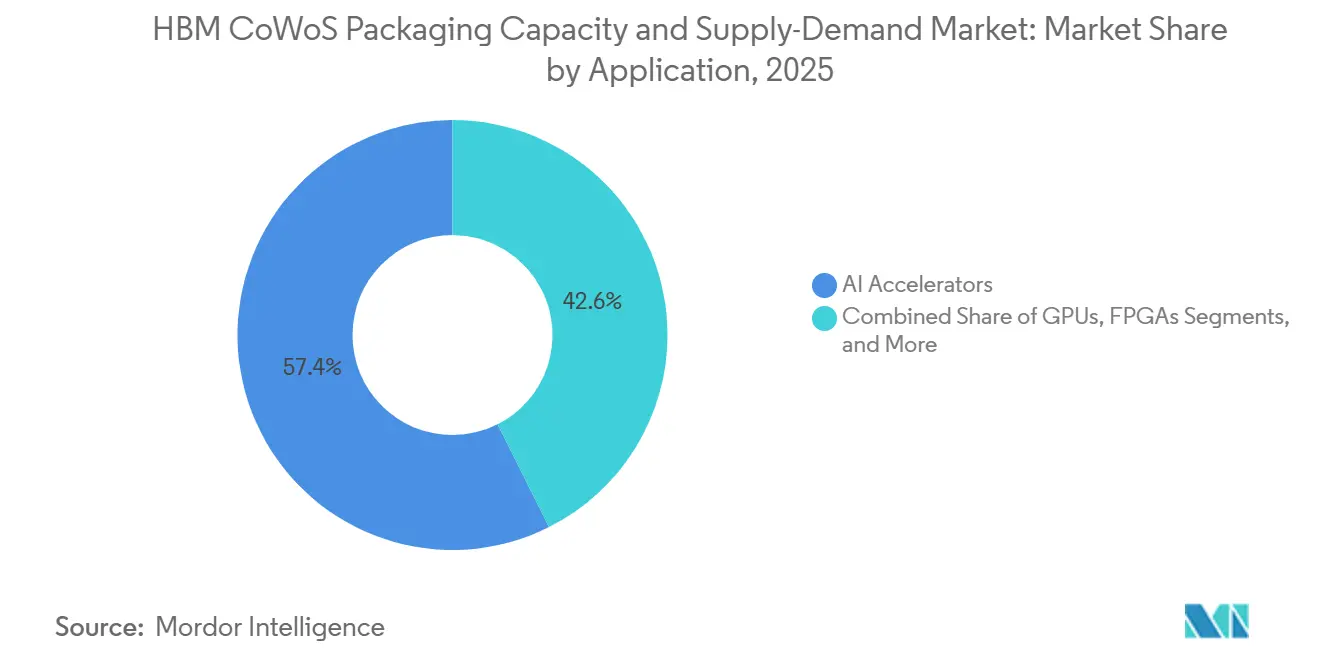

- Nach Anwendung entfielen auf KI-Beschleuniger im Jahr 2025 57,41 % des Anteils, während Netzwerk- und Rechenzentrum-Prozessoren bis 2031 im HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Markt voraussichtlich mit einer CAGR von 30,68 % wachsen werden.

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 79,84 % des HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Marktanteils, während Nordamerika bis 2031 voraussichtlich mit einer CAGR von 30,44 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-Beschleunigernachfrage übertrifft die Kapazität für fortschrittliche Verpackung | +8.5% | Global, asiatisch-pazifischer Kernraum einschließlich Taiwan, Südkorea und Japan sowie Nordamerika | Kurzfristig (≤ 2 Jahre) |

| HBM4-Einführung erhöht die Interposer-Komplexität und den Waferbedarf | +6.2% | Global, mit Taiwan in der Verpackung und Südkorea im Speicherbereich | Mittelfristig (2–4 Jahre) |

| Co-Design von Hyperscalern und langfristiges Kapazitätsreservierungsverhalten | +4.8% | Nordamerika und asiatisch-pazifischer Kernraum, mit Ausstrahlungseffekten nach Europa | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für Speicher- und fortschrittliche Verpackungsexpansion | +3.5% | Nordamerika, mit frühen Gewinnen in Südkorea und Japan | Mittelfristig (2–4 Jahre) |

| Multi-Sourcing von Verpackung und Speicher über Regionen hinweg | +2.8% | Global, mit asiatisch-pazifischem Kernraum und Ausstrahlungseffekten nach Nordamerika sowie Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| CoWoS-L-Migration erhöht den verpackten Bit-Ausstoß pro Wafer | +2.1% | Global, konzentriert auf Taiwans fortschrittliche Verpackungslinien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-Beschleunigernachfrage übertrifft die Kapazität für fortschrittliche Verpackung

Der HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Markt wird nach wie vor durch die Lücke zwischen der Nachfrage nach KI-Systemen und der Menge an qualifiziertem CoWoS-Ausstoß definiert, der zur Verfügung steht, um diese zu bedienen. Das IEEE berichtete, dass TSMC die CoWoS-Kapazität im Jahr 2025 um 106 % erweiterte, die Lieferkette jedoch angespannt blieb, weil diese Erweiterungen schnell durch die Kundennachfrage absorbiert wurden.[1]IEEE Heterogeneous Integration Roadmap, „Supply Chain Chapter 18”, IEEE Electronics Packaging Society, ieee.org TSMC erklärte auch auf seiner Jahreshauptversammlung 2026, dass die CoWoS-Kapazität bis Ende 2026 vollständig ausgebucht war, was zeigt, dass die Spot-Verfügbarkeit auch nach großen Erweiterungsbemühungen begrenzt blieb. Dies ist von Bedeutung, da der Engpass nicht allein auf die Waferanzahl beschränkt ist, da jede neue Beschleuniger-Generation dazu neigt, größere Pakete und mehr HBM-Inhalt in jedem Gerät zu verwenden. Dieses Muster bedeutet, dass die Verpackungsnachfrage sowohl durch das Lieferungswachstum als auch durch die Paketkomplexität steigt, sodass der HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Markt weiter angespannt bleibt, selbst wenn die nominale Kapazität wächst. Das Ergebnis ist ein Markt, auf dem Kunden mit frühen Verpflichtungen die Versorgung sichern, während spätere Marktteilnehmer mit längeren Lieferzeiten, verzögerten Markteinführungen und weniger Flexibilität bei der Produktterminierung konfrontiert sind.

HBM4-Einführung erhöht die Interposer-Komplexität und den Waferbedarf

Der Übergang zu neueren HBM-Generationen erhöht die technische Belastung von Interposern, Speicherschnittstellen und der Wärmesteuerung im gesamten HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Markt. SK hynix stellte im Mai 2026 seine iHBM-Wärmelösung vor, bei der Kühlelemente direkt in die Paketstruktur eingebettet werden, um den Wärmewiderstand um 30 % zu reduzieren, was verdeutlicht, wie die Speicherskalierung die Verpackungsgestaltung nun in eine anspruchsvollere Rolle drängt.[2]SK hynix, „SK Hynix Unveils iHBM Thermal Solution to Boost AI Performance”, SK hynix Newsroom, skhynix.com Die gleiche Richtung ist in der Kundenqualifizierungsarbeit rund um HBM4E erkennbar, wo sich Lieferanten auf Wärmeabfuhr, Stapelzuverlässigkeit und fortschrittliche Paketintegration konzentrieren, anstatt auf einfache Speicherdichtezuwächse. Da das Speichersubsystem größer und heißer wird, müssen der Interposer und das umgebende Paket mehr Routing-Dichte und strengere elektrische Bedingungen auf demselben Footprint bewältigen. Dies erhöht den Waferbedarf in der Praxis, da komplexere Pakete länger zur Qualifizierung benötigen, mehr Druck auf die bekannte gute Ausbeute ausüben und verlangsamen, wie schnell neuer Ausstoß in der Produktion nutzbar wird. Der HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Markt profitiert daher von dem mit der HBM4-Migration verbundenen Wertanstieg, obwohl dieselbe Transition technische Reibung hinzufügt und das Angebot länger angespannt hält.

Co-Design von Hyperscalern und langfristiges Kapazitätsreservierungsverhalten

Große Cloud-Unternehmen verändern die Funktionsweise des HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Marktes, da sie nun früher und direkter in die Verpackungsversorgung eingreifen als in früheren Rechenzyklen. TSMC bestätigte im Jahr 2026, dass seine fortschrittliche Verpackungskapazität bis Jahresende vollständig ausgebucht war, was die Stärke langfristiger Reservierungen und nicht kurzfristiger Spot-Nachfrage widerspiegelt.[3]Taiwan Semiconductor Manufacturing Company, „2026 Annual General Meeting and Shareholder Communications”, TSMC, tsmc.com Dieses Verhalten gibt den größten Käufern einen stärkeren Einfluss auf die Zuteilung, da sie Verpackungsfenster lange sichern können, bevor kleinere Chip-Entwickler ihre Produktionspläne abschließen. Es verändert auch die Produktplanung, da die Verpackungsarchitektur nun früher im Designzyklus festgelegt werden muss, wenn Kunden garantierten Zugang zu qualifizierten Linien wünschen. Diese Verschiebung begünstigt Hyperscaler, die Siliziumdesign, HBM-Beschaffung und Foundry-Beziehungen über mehrere Jahre hinweg koordinieren können, anstatt über einen einzigen Einführungszyklus. Der HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Markt wird daher zunehmend um verbindliche Nachfrage strukturiert, was die Transparenz für Top-Lieferanten verbessert, den Zugang für kleinere fabless Unternehmen jedoch weniger flexibel macht.

Staatliche Anreize für Speicher- und fortschrittliche Verpackungsexpansion

Öffentliche Anreize werden zu einer wichtigen Unterstützung für den HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Markt, da neue fortschrittliche Verpackungskapazitäten hohe Kapitalintensität und lange Amortisationszeiträume erfordern. Im Januar 2025 schloss das US-Handelsministerium NAPMP-Auszeichnungen in Höhe von 1,4 Milliarden USD ab, darunter 1,1 Milliarden USD für Pilotanlagen von Natcast und 300 Millionen USD für Substrat- und Materialforschungsbemühungen. Im Dezember 2024 erhielt SK hynix bis zu 458 Millionen USD an direkter Finanzierung und bis zu 500 Millionen USD an Darlehen zur Unterstützung seiner 3,87 Milliarden USD schweren Indiana-Investition im Zusammenhang mit HBM-Speicherverpackung und fortschrittlicher Verpackungsforschung. Im selben Monat erhielt Amkor Technology bis zu 407 Millionen USD zum Bau einer fortschrittlichen Verpackungs- und Testanlage in Arizona, was die inländische Verpackungskapazität für KI-Chip-Lieferketten stärkt. Diese Maßnahmen beseitigen den aktuellen Engpass nicht sofort, verbessern jedoch die mittelfristige Pipeline qualifizierter Standorte, lokaler Materialarbeiten und das Kundenvertrauen in Verpackungsoptionen außerhalb Taiwans. Der HBM CoWoS Verpackungsmarkt profitiert davon, weil staatliche Unterstützung dabei hilft, die regionale Infrastruktur zu schaffen, die privates Kapital allein vor dem aktuellen KI-Zyklus langsamer finanziert hätte.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| TSMC CoWoS-Kapazität bleibt der bindende Engpass | -3.5% | Global, konzentriert auf Taiwan und den asiatisch-pazifischen Kernraum | Kurzfristig (≤ 2 Jahre) |

| TSV-Ausbeuteverluste steigen bei höheren Stapelhöhen | -2.1% | Global, mit Südkorea im Speicherbereich und Taiwan in der Verpackung | Mittelfristig (2–4 Jahre) |

| Thermische Dichtegrenzen bei höherer Bandbreite und Stapelanzahl | -1.5% | Global | Langfristig (≥ 4 Jahre) |

| Exportkontrollen und Qualifizierungsverzögerungen verlangsamen die Umwandlung der von China geführten Nachfrage | -1.2% | China, mit Ausstrahlungseffekten auf Nordamerika und asiatisch-pazifische Qualifizierungszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

TSMC CoWoS-Kapazität bleibt der bindende Engpass

Die größte kurzfristige Einschränkung des HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Marktes besteht darin, dass die wertvollsten Verpackungsabläufe nach wie vor stark von einem Lieferanten und einer engen Gruppe qualifizierter Linien abhängen. Das IEEE stellte fest, dass TSMC im Jahr 2026 schätzungsweise 240.000 bis 270.000 Wafer jährlich an OSAT-Partner auslagerte, wobei der größte Teil dieses Überlaufs an Amkor und Siliconware Precision Industries für weniger komplexe CoWoS-Abläufe gerichtet war. Diese Regelung hilft, den Druck zu mindern, löst jedoch nicht vollständig den Mangel für die fortschrittlichsten Pakettypen, die die tiefste Prozesserfahrung und das höchste Qualifizierungsvertrauen erfordern. Der HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Markt bleibt eingeschränkt, weil jede neue Linie auch Werkzeuge, Prozessabstimmung, Kundenzertifizierung und stabile Ausbeute benötigt, bevor sie sinnvoll zur Versorgung beiträgt. Lieferzeiten für Ausrüstungen und Qualifizierungszyklen strecken diesen Prozess über viele Quartale, sodass angekündigte Kapazitäten nicht so schnell in praktischen Ausstoß umgewandelt werden, wie die Nachfrage steigt. Dies hält den Markt konzentriert, bewahrt eine starke Lieferantenhebel und verzögert den Zeitpunkt, an dem sich die Versorgungsbedingungen von zuteilungsgesteuert zu ausgeglichener verschieben.

TSV-Ausbeuteverluste steigen bei höheren Stapelhöhen

Ausbeutedruck bei höheren Stapelhöhen ist eine weitere reale Einschränkung des HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Marktes, da die Speicherskalierung mehr Stress auf die Paketzuverlässigkeit und thermische Stabilität ausübt. SK hynix hob im Jahr 2026 die Notwendigkeit einer direkten Kühlung auf Paketebene durch seinen iHBM-Ansatz hervor und zeigte, dass thermische und physikalische Grenzen zu zentralen Designfragen werden und nicht zu sekundären Verpackungsüberlegungen. Da HBM-Stapel größer und heißer werden, können selbst kleine Defekte oder Verformungsprobleme die endgültige Paketqualität untergraben und den nutzbaren Ausstoß reduzieren. Dies ist für die gesamte Montagekette von Bedeutung, da eine geringere Speicherstapelausbeute die Paketintegration verzögern, die Qualifizierungszeit verlängern und das Vertrauen in groß angelegte Kundenrampen verringern kann. Der HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Markt steht daher vor einer technischen Bremse, die innerhalb der Speicher-Paket-Schnittstelle liegt und nicht nur auf der Ebene der Foundry- oder OSAT-Kapazität. Bis Lieferanten eine wiederholbare Hochausbeute-Leistung bei anspruchsvolleren Stapelkonfigurationen nachweisen, wird ein Teil der prognostizierten Expansion weiterhin durch Zuverlässigkeits- und Ramp-Disziplin gemäßigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungstechnologie: CoWoS-S-Dominanz weicht CoWoS-L im großen Maßstab

CoWoS-S entfiel im Jahr 2025 auf 68,31 % des Verpackungstechnologiesegments, was zeigt, wie stark der HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Markt im Basisjahr noch auf ein bewährtes Silizium-Interposer-Format angewiesen war. Seine Führungsposition resultierte aus einer langen Qualifizierungsgeschichte, einem breiten Einsatz in KI-Trainingssystemen und einem vertrauten Produktionsablauf für Kunden, die hohe Bandbreite benötigten, ohne das gesamte Paketkonzept neu zu gestalten. CoWoS-S profitierte auch davon, dass viele aktive Programme bereits auf etablierte Interposer-Geometrien festgelegt waren, was die Kontinuität in der Beschaffung und im Ausstoß unterstützte. In der Praxis blieb es das Arbeitspferd-Format, während sich die HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Branche auf einen anspruchsvolleren Paketmix über den Prognosezeitraum vorbereitete. Diese Position war wichtig, weil Kunden ein geringeres Ausführungsrisiko bevorzugten, während der breitere KI-Hardware-Zyklus bereits mit Zuteilungsdruck und langen Buchungsfenstern konfrontiert war.

Die Wachstumsrichtung verlagert sich nun in Richtung CoWoS-L, das bis 2031 voraussichtlich mit einer CAGR von 30,33 % wachsen und zur wichtigsten Skalierungsplattform für größere Beschleuniger im HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Markt werden wird. Seine Attraktivität ist mit physikalischer Skalierbarkeit verbunden, da größere Paket-Footprints und schwererer HBM-Inhalt Druck auf monolithische Interposer-Ansätze ausüben. Dieser Übergang ist wichtig, weil die Paketgröße nun zu einem direkten Wettbewerbsfaktor wird und nicht nur zu einem Fertigungsdetail. Da Rechen-Dies und Speicherstapel gemeinsam expandieren, benötigen Lieferanten Verpackungsformate, die anspruchsvollere Layouts unterstützen können, ohne Ausbeuteverluste im großen Maßstab inakzeptabel zu machen. CoWoS-R bleibt für kostenempfindliche Designs relevant, bei denen volle Siliziumdichte nicht wesentlich ist, was dem Markt eine Zwischenoption zwischen Premium- und weniger komplexen Abläufen bietet. Andere aufkommende Formate befinden sich noch früher in ihrem Kommerzialisierungspfad, beeinflussen aber bereits die Designplanung, weil Kunden Alternativen wünschen, die die künftige Abhängigkeit von einer einzigen fortschrittlichen Paketarchitektur reduzieren könnten. Der HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Markt bewegt sich daher nicht über Nacht von CoWoS-S weg, aber der Wertmix verschiebt sich allmählich in Richtung Lösungen, die größere, heißere und speicherdichtere KI-Systeme unterstützen können. Diese Verschiebung erhöht auch den Paketflächenbedarf pro Gerät, was bedeutet, dass die Verpackungserlöse weiter steigen können, selbst wenn das Gerätestückzahlwachstum nachlässt. Das Segment zeigt, wie die Technologiewahl im HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Markt zunehmend durch Paketgrößenbeschränkungen und nicht durch einfache Kostenunterschiede allein bestimmt wird.

Nach HBM-Generation: HBM4 definiert die Verpackungswirtschaft neu

HBM3E hielt im Jahr 2025 55,73 % des HBM-Generationssegments nach Wert, was ihm die führende Umsatzposition im HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Markt im Basisjahr gab. Dieses Ergebnis spiegelte seinen breiten Einsatz in aktiven KI-Beschleunigerprogrammen und die langen Qualifizierungszyklen wider, die Kunden nach Beginn der Bereitstellung an einer gewählten Speicher-Paket-Konfiguration festhalten. Sobald ein Interposer, ein Wärmepfad und eine HBM-Stapelanordnung gemeinsam validiert sind, sind Kunden in der Regel vorsichtig mit sofortigen Änderungen. Dies erhielt die HBM3E-Nachfrage bis 2026 aufrecht, auch als Lieferanten ihre Entwicklungsaufmerksamkeit auf spätere Generationen richteten. HBM2, HBM2E und HBM3 blieben daher hauptsächlich durch Restbereitstellungen und nicht durch neuen strategischen Schwung im Mix.

HBM4 ist das am schnellsten wachsende Teilsegment und wird bis 2031 voraussichtlich mit einer CAGR von 30,42 % wachsen, was es zu einem wichtigen Werttreiber für den HBM CoWoS Verpackungsmarkt macht. Der Grund ist nicht nur eine Speichergeschwindigkeitssteigerung, sondern auch der breitere Neugestaltungsaufwand, den es über das Paket, das Wärmesystem und den Qualifizierungsfahrplan auslöst. Neuere HBM-Generationen drängen Lieferanten dazu, Kühlung, Zuverlässigkeit und Paketintegration als größeren Teil der Produktdifferenzierung zu behandeln, was beim iHBM-Wärmestart von SK hynix im Jahr 2026 deutlich wurde. Deshalb hat der Übergang zu HBM4 größere wirtschaftliche Implikationen als ein normales Speicher-Upgrade, da er verändert, wie das Paket konstruiert wird und wie schnell das Volumen zertifiziert werden kann. Die HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Marktgröße für Designs der nächsten Generation mit Speicheranbindung steigt, weil jedes Programm mehr Engineering-Tiefe, engere Speicher-Foundry-Koordination und stärkere Prozesskontrolle über alle Montagephasen erfordert. Gleichzeitig schafft die installierte Basis von HBM3E-Programmen eine Übergangsphase, in der alte und neue Generationen sich überschneiden, was einen plötzlichen Nachfrageübergang verhindert. Diese Überschneidung unterstützt die Umsatzresilienz während des Übergangsfensters, obwohl sie auch die Komplexität der Planung und Kapazitätsreservierung erhöht. Die HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Branche profitiert daher sowohl von Kontinuität als auch von Upgrade-Druck, da ausgereifte Programme weiterhin ausgeliefert werden, während fortschrittlichere den durchschnittlichen Paketwert steigern. Dieses Segment zeigt, dass Speichergenerationswechsel zu einer zentralen Preis- und Zuteilungskraft im HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Markt werden und nicht zu einer Hintergrundtechnologieänderung.

Nach Verpackungskapazitätsstufe: Mittlere Cluster verankern den aktuellen Ausstoß, hohe Stufe treibt Wachstum

Die Stufe 50.000 bis 99.999 Wafer pro Monat hielt im Jahr 2025 einen Anteil von 44,22 %, was sie zum operativen Zentrum des HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Marktes im Basisjahr machte. Diese Stufe erfasste den Ausstoßbereich, in dem etablierte Anlagen bereits qualifiziert waren und sinnvolle Kundenprogramme unterstützen konnten, bevor der jüngste Expansionszyklus vollständig materialisierte. Es spiegelte auch die praktische Realität wider, dass fortschrittliche Verpackungsskala von Prozesstiefe und Kundenvertrauen abhängt und nicht nur von der Fabrikgröße. Kleinere Kapazitätsstufen blieben für Überlaufarbeiten und frühere regionale Beteiligung relevant, waren aber noch nicht der Hauptmotor der Versorgung für die größten KI-Pakete. Das gab der mittleren Stufe eine wichtige stabilisierende Rolle, weil sie bewährten Ausstoß mit der ersten Welle der Nachfragebeschleunigung verband.

Das schnellste Wachstum wird in der Stufe 150.000 Wafer pro Monat und darüber erwartet, die bis 2031 voraussichtlich mit einer CAGR von 30,26 % wachsen wird, da der HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Markt auf größere industrielle Skala drängt. Das IEEE verwies auf die TSMC-Expansion und die OSAT-Beteiligung von Unternehmen wie Amkor und Siliconware als Teil des breiteren Bemühens, die Versorgungsbasis in höhere Ausstoßklassen zu verschieben. Diese höhere Stufe ist wichtig, weil sie das Niveau des nachhaltigen Volumens darstellt, das erforderlich ist, um den Zuteilungsdruck auf sinnvolle Weise zu reduzieren und nicht nur vorübergehend zu mildern. Der Bereich 100.000 bis 149.999 Wafer pro Monat liegt zwischen diesen beiden Positionen und fungiert als praktischer Ramp-Korridor für Standorte, die sich noch auf größere Kundenverpflichtungen zubewegen. Regulatorische und Kundenqualifizierungsanforderungen prägen auch, wie viel dieser Nennkapazität tatsächlich Premium-Programme bedienen kann, sodass nicht jede installierte Linie gleichermaßen zum nutzbaren Angebot beiträgt. Die HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Marktgröße, die mit der obersten Stufe verbunden ist, sollte daher schneller wachsen, als der Anteil allein vermuten lässt, weil qualifizierter Hochvolumen-Ausstoß dort am stärksten nachgefragt wird. Dieses Segment zeigt auch, warum Kapazität eine strategische Variable ist, da der eigentliche Engpass qualifizierter Durchsatz unter kundengenehmigten Bedingungen ist und nicht die nominale Fabrikkapazität. Solange die Qualifizierung selektiv bleibt, wird der HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Markt weiterhin Lieferanten belohnen, die Skala mit Prozessglaubwürdigkeit verbinden können. Deshalb sind große zukünftige Kapazitätsankündigungen am wichtigsten, wenn sie mit Belegen für Kundenbereitschaft und nicht nur mit Kapitalausgaben einhergehen.

Nach Endnutzer: GPU-Anbieter führen, Hyperscaler beschleunigen am schnellsten

GPU- und KI-Chip-Anbieter repräsentierten im Jahr 2025 59,03 % der Gesamtnachfrage, was sie in das Zentrum des HBM CoWoS Verpackungsmarktes im Basisjahr stellte. Ihre Führungsposition spiegelte die direkte Kontrolle über Paketspezifikationen, enge Foundry-Beziehungen und die Fähigkeit wider, Zuteilungen für große KI-Plattformen zu sichern, bevor nachgelagerte Käufer in die Warteschlange eintraten. Diese Unternehmen waren der erste Nachfragepunkt, weil sie Die-Layouts, HBM-Konfigurationen und Paketentscheidungen definierten, die die gesamte Lieferkette prägten. Das gab ihnen einen natürlichen Vorteil in einem angebotsknappen Umfeld, in dem technische Qualifizierung und Reservierungszeitpunkt genauso wichtig waren wie die Endnachfrage. Ihre Rolle erklärt auch, warum die Verpackung während des frühen Teils des Prognosezeitraums eng mit den Roadmaps für Merchant-Beschleuniger verbunden blieb.

Hyperscaler und Cloud-Anbieter werden bis 2031 voraussichtlich mit einer CAGR von 30,71 % wachsen und damit die am schnellsten wachsende Endnutzergruppe im HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Markt sein. Ihr Aufstieg resultiert aus der Verlagerung hin zu kundenspezifischen Silizium-Programmen, bei denen große Cloud-Betreiber von der indirekten Exposition durch GPU-Beschaffung zur direkten Beteiligung an Verpackungsplanung und -zuteilung übergehen. Dies ist Teil einer breiteren Veränderung, bei der der Endkunde nicht mehr nur ein Käufer fertiger Beschleuniger ist, sondern auch ein Sponsor des Verpackungswegs, der diese Geräte in großem Maßstab verfügbar macht. Die im Juni 2026 geschlossene langfristige Partnerschaft zwischen TSMC und Amkor in Arizona unterstützt diese Richtung, indem sie einen inländischen Rahmen für fortschrittliche Verpackungs- und Testdienstleistungen für Schlüsselkunden aufbaut. Halbleiterunternehmen jenseits von Merchant-GPU-Anbietern sowie Netzwerk-, Automobil- und Luft- und Raumfahrtteilnehmer repräsentieren nach wie vor kleinere Anteile, sind aber Teil desselben Wettbewerbs um knappe qualifizierte Produktion. Der HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Marktanteil, der von GPU- und KI-Chip-Anbietern im Jahr 2025 gehalten wird, mag dominant erscheinen, doch das schnellere Wachstum der Hyperscaler deutet darauf hin, dass die Kontrolle über die zukünftige Nachfrage über die Designkette hinweg verteilter werden wird. Diese Verschiebung ist wichtig, weil Hyperscaler Silizium-, Speicher- und Infrastrukturplanung über mehrere Jahre hinweg ausrichten können, was ihre Fähigkeit zur Versorgungssicherung verbessert. Es bedeutet auch, dass Lieferantenbeziehungen zunehmend auf Plattformpartnerschaften und nicht auf einmaligen Produktzyklen aufgebaut werden könnten. Der HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Markt entwickelt sich daher von einem anbieterzentrierten Nachfragemodell hin zu einer stärker geteilten Struktur, bei der Cloud-Betreiber sowohl Paketentscheidungen als auch langfristige Kapazitätsplanung beeinflussen.

Nach Anwendung: KI-Beschleuniger definieren den Markt, Netzwerk entwickelt sich zum nächsten Wachstumsvektor

KI-Beschleuniger entfielen im Jahr 2025 auf 57,41 % des Anwendungswerts, was sie zum führenden Anwendungsfall im HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Markt machte. Dieses Ergebnis war zu erwarten, weil die technischen Stärken von CoWoS eng auf große Trainingsklasse-Geräte ausgerichtet sind, die hohe Bandbreitenspeicher und dichte Die-zu-Die-Integration benötigen. Diese Produkte rechtfertigen Premium-Verpackung, weil ihr Systemwert hoch ist und ihre Speicheranforderungen mit einfacheren Montagemethoden schwer zu erfüllen sind. GPUs bildeten die nächstgrößere Anwendungsschicht, mit Überschneidungen in der Praxis, weil viele führende KI-Trainingsplattformen GPU-basierte Architekturen verwenden, die über CoWoS verpackt sind. Diese Konzentration zeigt, dass der HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Markt zuerst rund um die Anwendungen wuchs, die am bereitesten waren, für knappe fortschrittliche Verpackungskapazität zu zahlen.

Netzwerk- und Rechenzentrum-Prozessoren werden bis 2031 voraussichtlich mit einer CAGR von 30,68 % wachsen, was sie zur am schnellsten wachsenden Anwendung im HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Markt macht. SEMI verwies auf die wachsende Rolle von High-End-Verpackung in fortschrittlichen Datenverarbeitungs- und bandbreitenintensiven Systemarchitekturen und unterstützte damit den Fall für eine breitere Nutzung über Trainings-Beschleuniger hinaus. Dieses Wachstum ist wichtig, weil KI-Infrastruktur den Druck über das gesamte Rechenzentrum-Fabric verteilt und nicht nur auf den Rechenknoten. Da Inferenzlasten, Schaltaktivitäten und Speicherverkehr gemeinsam steigen, benötigen Netzwerksilizium und Rechenzentrum-Prozessoren höhere Speicherbandbreite und fortschrittlichere Paketlösungen als in früheren Bereitstellungszyklen. Das erweitert die adressierbare Arbeitslastbasis für CoWoS und reduziert den Grad, in dem zukünftiges Wachstum von einer einzigen Gerätekategorie abhängt. Hochleistungsrechnen, FPGA- und Anwendungsprozessor-Programme bleiben kleinere Beitragende, verbreitern aber das Nachfrageprofil und schaffen zusätzliche Anwendungsfälle für die Integration von Hochbandbreiten-Paketen. Die HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Marktgröße, die mit Nicht-Trainingsanwendungen verbunden ist, sollte daher steigen, da mehr Infrastrukturfunktionen beginnen, HBM-fähige Verpackung zu rechtfertigen. Dies verändert den Anwendungsmix allmählich und nicht plötzlich, da KI-Beschleuniger wahrscheinlich die Kernumsatzmaschine über den Prognosezeitraum bleiben werden. Dennoch weist das Segment auf einen breiteren Kommerzialisierungspfad hin, bei dem das Verpackungswachstum der Ausbreitung speicherintensiver Datenverarbeitung über mehr Systemfunktionen folgt. Das macht die Anwendungsdiversifizierung zu einer bedeutenden Unterstützung für die langfristige Resilienz des HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Marktes.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 79,84 % des HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Marktes, was ihn klar als Zentrum des heutigen Angebots, der Fertigungstiefe und der Ökosystemkoordination etablierte. Diese Position stützte sich auf Taiwans Verpackungslinien, Südkoreas HBM-Produktionsbasis und Japans Rolle bei der Lieferung kritischer Substrat-, Chemikalien- und Ausrüstungseingaben. Die HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Marktgröße im asiatisch-pazifischen Raum blieb weit vor anderen Regionen, weil die gesamte Kette vom Speicher bis zur Verpackung bereits dort konzentriert war, bevor der aktuelle KI-Aufschwung beschleunigte. Diese Konzentration schuf einen strukturellen Fertigungsvorteil, den konkurrierende Regionen erst durch Politik und neue Investitionsprogramme zu adressieren beginnen.

Taiwan blieb der Anker innerhalb des asiatisch-pazifischen Raums, weil die wertvollsten CoWoS-Abläufe am nächsten an TSMCs ausgereiftester Verpackungsinfrastruktur und Kundenbeziehungen blieben. Südkorea stärkte auch seine Relevanz, da die Speicherverpackung für die endgültige Systemleistung und nicht nur für den DRAM-Ausstoß wichtiger wurde. Im Juli 2026 kündigten Samsung Electronics und SK hynix Pläne für HBM-Verpackungsfertigungsanlagen in Südkoreas Chungcheong-Region als Teil eines branchenweiten Investitionsplans von 392 Billionen KRW an, was 252,5 Milliarden USD entspricht, was den Vorstoß der Region in die Verpackungsskala verstärkte. Dies ist für den HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Markt von Bedeutung, weil sich das Gleichgewicht der Vorteile von der alleinigen Front-End-Prozessführerschaft hin zu einer engeren Koordination zwischen Speicher und Back-End-Integration verschiebt. China blieb ein großes potenzielles Nachfragezentrum, aber Exportkontrollen und Anforderungen zur Genehmigung von Verpackern schränkten weiterhin ein, wie viel dieser Nachfrage in zugängliche führende Verpackungsprogramme umgewandelt werden konnte. Das Ergebnis war, dass der asiatisch-pazifische Raum seine Dominanz beibehielt, diese Dominanz jedoch zunehmend zwischen Taiwans Foundry-geführter Verpackungstiefe und Südkoreas expandierenden speichergebundenen Verpackungsambitionen aufgeteilt war.

Nordamerika ist die am schnellsten wachsende Region und wird bis 2031 im HBM CoWoS Verpackungsmarkt voraussichtlich mit einer CAGR von 30,44 % wachsen. Das Wachstum der Region wird durch direkte öffentliche Finanzierung, strategische inländische Projekte und die Kundenpräferenz für Verpackungsstandorte unterstützt, die näher an alliierten Lieferketten und Hyperscale-Nachfragezentren liegen. Die NAPMP-Auszeichnungen vom Januar 2025 und die CHIPS-Anreize vom Dezember 2024 für SK hynix und Amkor schufen einen klareren inländischen Weg für die Skalierung fortschrittlicher Verpackungen. Die TSMC-Amkor-Partnerschaft in Arizona vom Juni 2026 fügte einen langfristigen Betriebsrahmen hinzu, der die Foundry-Nachfrage mit lokaler Verpackungs- und Testausführung verknüpfte. Europa hielt in diesem Berichtszeitraum noch eine bescheidene direkte Verpackungsposition, während Südamerika sowie der Nahe Osten und Afrika klein blieben, weil ihnen vergleichbare Halbleiterfertigungsinfrastruktur fehlte.

Wettbewerbslandschaft

Der HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Markt blieb an der Spitze hochkonzentriert, weil nur eine kleine Gruppe von Lieferanten die anspruchsvollsten Verpackungsabläufe mit dem erforderlichen Kundenvertrauen bewältigen konnte. TSMC blieb in der stärksten Position, weil es das ausgereifteste CoWoS-Ökosystem, die tiefste Kundenqualifizierungsbasis und die strategischsten Beziehungen zu KI-Beschleuniger-Entwicklern kontrollierte. Diese Konzentration wurde dadurch verstärkt, dass der Überlauf zu OSAT-Partnern das Gesamtangebot verbesserte, aber die Rolle des Marktführers bei den fortschrittlichsten Paketkonfigurationen nicht vollständig ersetzte. Der HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Markt sah daher an der Spitze oligopolistisch und auf niedrigeren Komplexitätsstufen fragmentierter aus.

Speicherlieferanten konkurrierten genauso aktiv, da die Paketleistung zunehmend davon abhängt, wie gut HBM, Wärmedesign und Systemintegration zusammenarbeiten. SK hynix nutzte Produkt- und Prozessschritte, um seine Position zu stärken, einschließlich der iHBM-Ankündigung vom Mai 2026, die den Wärmewiderstand durch eingebettete Kühlelemente im Paket um 30 % reduzierte. Samsung Electronics und SK hynix erhöhten auch den strategischen Wert des Verpackungs-Footprints Südkoreas mit ihrem Plan vom Juli 2026 für neue HBM-Verpackungsfertigungsanlagen in der Chungcheong-Region. Diese Schritte zeigen, dass der Wettbewerb nicht mehr auf die Lieferung von Speicherbits beschränkt ist, da Verpackungszuverlässigkeit, Wärmesteuerung und Standortstrategie nun zentrale Wettbewerbsinstrumente sind. Der HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Markt gibt OSAT-Unternehmen auch mehr strategische Relevanz, weil sie Überlaufarbeiten absorbieren, regionale Diversifizierung unterstützen und Kunden beim Aufbau sekundärer Beschaffungswege helfen können. Amkors Arizona-Expansion und seine 10-jährige Partnerschaft mit TSMC ist eines der deutlichsten Beispiele, da sie einen US-amerikanischen Verpackungsweg für fortschrittliche Kunden formalisierte, auch wenn die vollständige Produktion später erwartet wird.

Das Wettbewerbsmuster deutet darauf hin, dass Marktführer versuchen, gleichzeitig durch Kapazität, Geografie und Prozessspezialisierung Vorteile zu sichern. TSMC verteidigt die Führungsposition durch Buchungskontrolle und Ökosystemtiefe, während SK hynix thermische Innovation und verpackungsgebundene Investitionen nutzt, um seinen strategischen Wert über zukünftige HBM-Rampen zu steigern. Amkor positioniert sich als kritischer Überlauf- und inländischer Ausführungspartner durch Arizona-Kapazität, die sowohl durch Kundenvereinbarungen als auch durch CHIPS-bezogene Finanzierung unterstützt wird. Der HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Markt sollte daher konzentriert bleiben, wobei der Wettbewerb weniger auf breitem, standardisiertem Volumen und mehr darauf ausgerichtet ist, wer qualifizierten hochkomplexen Ausstoß unter engen Kundenzeitplänen liefern kann.

HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Branchenführer

Taiwan Semiconductor Manufacturing Company Limited

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

ASE Technology Holding Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2026: Samsung Electronics und SK hynix kündigten Pläne zum Bau von HBM-Verpackungsfertigungsanlagen in Südkoreas Chungcheong-Region als Teil einer branchenweiten Investitionsverpflichtung von 392 Billionen KRW (252,5 Milliarden USD) an, einschließlich SK hynix' 20 Billionen KRW (12,9 Milliarden USD) für seine fortschrittliche Verpackungs- und Testanlage P&T7. Die Investition signalisiert eine strukturelle Verlagerung der Expansion fortschrittlicher Verpackungskapazitäten nach Südkorea neben Taiwan.

- Juni 2026: TSMC und Amkor Technology kündigten eine 10-jährige Vereinbarung zur Verbesserung fortschrittlicher Halbleiterverpackungsfähigkeiten in Arizona an und etablierten einen Beschaffungsrahmen für CoWoS- und InFO-Verpackungs- und Testdienstleistungen. Die Partnerschaft, die durch Amkors 7 Milliarden USD schweren Arizona-Campus unterstützt wird, formalisiert einen inländischen US-amerikanischen Verpackungsknoten für TSMCs Schlüsselkunden, wobei die Produktion ab 2028 erwartet wird.

- Mai 2026: SK hynix kündigte die iHBM-Lösung an, die Kühlelemente (ICEs) direkt im HBM-Paket an der physikalischen Schichtschnittstelle zwischen Die und Die integriert und den Wärmewiderstand im Vergleich zu herkömmlichen HBM-Architekturen um 30 % reduziert. Das Unternehmen plant, diesen Ansatz in HBM5 und nachfolgenden Generationen zu übernehmen und damit eine neue Kategorie des thermischen Managements auf Paketebene zu schaffen.

- Februar 2026: SK hynix verpflichtete sich zu 15 Milliarden USD für die Kapazitätserweiterung von HBM3, HBM3E und frühem HBM4, wobei die gesamten zugesagten Ausgaben für fortschrittliche Verpackungs- und Fertigungsanlagen in den USA und Südkorea laut Berichten 30 Milliarden USD übersteigen, einschließlich rund 27 Milliarden USD im Geschäftsjahr 2026.

Globaler HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Markt – Berichtsumfang

Der globale HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Markt bezieht sich auf das Branchensegment, das sich auf die Produktionskapazität, Verfügbarkeit und Nachfragedynamik von High Bandwidth Memory (HBM) konzentriert, das mit der fortschrittlichen Verpackungstechnologie Chip-on-Wafer-on-Substrate (CoWoS) integriert ist.

Der HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Marktbericht ist segmentiert nach Verpackungstechnologie (CoWoS-S, CoWoS-R, CoWoS-L und andere Verpackungstechnologien), HBM-Generation (HBM2 und HBM2E, HBM3, HBM3E, HBM4 sowie HBM4E und darüber hinaus), Verpackungskapazitätsstufe (unter 50.000 Wafer pro Monat, 50.000 bis 99.999 Wafer pro Monat, 100.000 bis 149.999 Wafer pro Monat und 150.000 Wafer pro Monat und darüber), Endnutzer (GPU- und KI-Chip-Anbieter, Hyperscaler / Cloud-Anbieter, Halbleiterunternehmen (Fabless & IDMs), Netzwerk- und Telekommunikationsausrüstungsanbieter, Automobil-Halbleiterlieferanten sowie Luft- und Raumfahrt- und Verteidigungselektronik), Anwendung (KI-Beschleuniger, Hochleistungsrechnen, GPUs, FPGAs, Netzwerk- und Rechenzentrum-Prozessoren sowie Anwendungsprozessoren) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| CoWoS-S |

| CoWoS-R |

| CoWoS-L |

| Andere Verpackungstechnologie |

| HBM2 und HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| HBM4E und darüber hinaus |

| Unter 50.000 Wafer pro Monat |

| 50.000 bis 99.999 Wafer pro Monat |

| 100.000 bis 149.999 Wafer pro Monat |

| 150.000 Wafer pro Monat und darüber |

| GPU- und KI-Chip-Anbieter |

| Hyperscaler / Cloud-Anbieter |

| Halbleiterunternehmen (Fabless & IDMs) |

| Netzwerk- und Telekommunikationsausrüstungsanbieter |

| Automobil-Halbleiterlieferanten |

| Luft- und Raumfahrt- und Verteidigungselektronik |

| KI-Beschleuniger |

| Hochleistungsrechnen |

| GPUs |

| FPGAs |

| Netzwerk- und Rechenzentrum-Prozessoren |

| Anwendungsprozessoren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Taiwan | |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Verpackungstechnologie | CoWoS-S | |

| CoWoS-R | ||

| CoWoS-L | ||

| Andere Verpackungstechnologie | ||

| Nach HBM-Generation | HBM2 und HBM2E | |

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| HBM4E und darüber hinaus | ||

| Nach Verpackungskapazitätsstufe | Unter 50.000 Wafer pro Monat | |

| 50.000 bis 99.999 Wafer pro Monat | ||

| 100.000 bis 149.999 Wafer pro Monat | ||

| 150.000 Wafer pro Monat und darüber | ||

| Nach Endnutzer | GPU- und KI-Chip-Anbieter | |

| Hyperscaler / Cloud-Anbieter | ||

| Halbleiterunternehmen (Fabless & IDMs) | ||

| Netzwerk- und Telekommunikationsausrüstungsanbieter | ||

| Automobil-Halbleiterlieferanten | ||

| Luft- und Raumfahrt- und Verteidigungselektronik | ||

| Nach Anwendung | KI-Beschleuniger | |

| Hochleistungsrechnen | ||

| GPUs | ||

| FPGAs | ||

| Netzwerk- und Rechenzentrum-Prozessoren | ||

| Anwendungsprozessoren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Taiwan | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Marktes?

Der HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Markt wurde im Jahr 2025 mit 1,71 Milliarden USD bewertet, erreichte im Jahr 2026 2,31 Milliarden USD und wird bis 2031 voraussichtlich 8,42 Milliarden USD bei einer CAGR von 29,53 % erreichen.

Was treibt die Nachfrage nach dem HBM CoWoS Verpackungskapazität und Angebot-Nachfrage Markt an?

Der Haupttreiber ist die KI-Beschleunigernachfrage, die weiterhin das qualifizierte fortschrittliche Verpackungsangebot übersteigt, was die Zuteilung eng hält und die Buchungszyklen verlängert.

Welche Verpackungstechnologie führt derzeit in diesem Bereich?

CoWoS-S führte im Jahr 2025 mit einem Anteil von 68,31 %, unterstützt durch seinen etablierten Einsatz in KI-Training- und HPC-Bereitstellungen.

Welche HBM-Generation wird voraussichtlich am schnellsten wachsen?

HBM4 ist die am schnellsten wachsende Generation mit einer prognostizierten CAGR von 30,42 % bis 2031, da Programme der nächsten Generation eine fortschrittlichere Paketintegration erfordern.

Welche Region dominiert die Produktion heute?

Der asiatisch-pazifische Raum führte im Jahr 2025 mit einem Anteil von 79,84 %, da Taiwan, Südkorea und Japan zusammen die tiefste Fertigungs- und Materialbasis bieten.

Welche Endnutzer expandieren am schnellsten?

Hyperscaler und Cloud-Anbieter sind die am schnellsten wachsende Endnutzergruppe mit einer prognostizierten CAGR von 30,71 % bis 2031, da kundenspezifische KI-Silizium-Programme weiter skalieren.

Seite zuletzt aktualisiert am: