HBM 8-Hi vs. 12-Hi Stack Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.62 Milliarden US-Dollar |

| Marktgröße (2031) | 10.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.20% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

HBM 8-Hi vs. 12-Hi Stack Marktanalyse von Mordor Intelligence

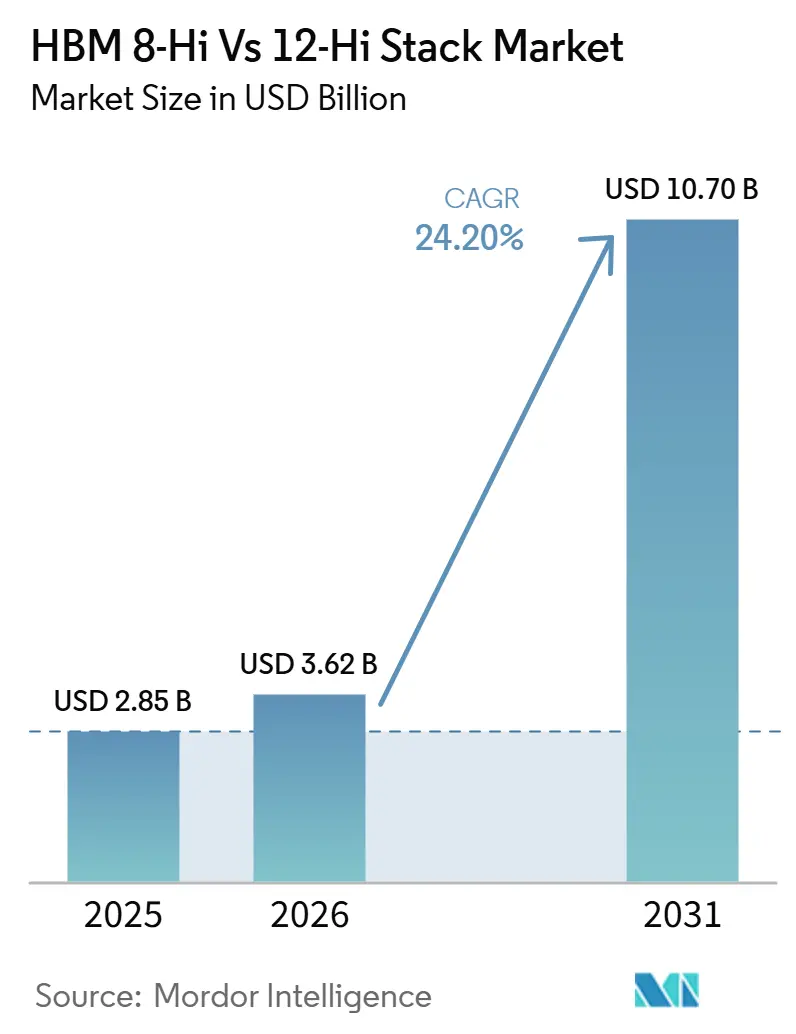

Die Marktgröße des HBM 8-Hi vs. 12-Hi Stack wird voraussichtlich von 2,85 Milliarden USD im Jahr 2025 auf 3,62 Milliarden USD im Jahr 2026 steigen und bis 2031 10,70 Milliarden USD erreichen, mit einem CAGR von 24,20 % über den Zeitraum 2026–2031. Der HBM 8-Hi vs. 12-Hi Stack Markt expandiert, weil KI-Beschleuniger-Roadmaps die Stack-Höhe nun als produktbezogene Designentscheidung und nicht mehr als nachgelagerte Verpackungsdetail behandeln. NVIDIAs 8-Hi HBM4-Pfad konzentriert sich auf höhere Bandbreite pro Pin, während AMDs 12-Hi HBM4-Pfad auf höhere Kapazität pro Gehäuse ausgerichtet ist – diese Aufspaltung hat die Speicherarchitektur zu einem direkten Punkt kommerzieller Differenzierung gemacht. Die Nachfrage steigt auch, weil Upgrades von Inferenz-Servern den HBM-Anteil pro System erhöhen, was das Umsatzwachstum auch dann stützt, wenn das Stückzahlwachstum nachlässt. Das Angebot bleibt auf eine kleine Gruppe von Herstellern konzentriert, doch die Verhandlungsmacht der Käufer ist in den leistungsstärksten Segmenten stärker geworden, da mehrjährige Co-Entwicklungsvereinbarungen Qualifizierung und Zuteilung prägen. Das kurzfristige Wachstum wird weiterhin durch Grenzen bei der fortschrittlichen Verpackung und Herausforderungen bei der TSV-Ausbeute bei höheren Schichten eingeschränkt, was bedeutet, dass der HBM 8-Hi vs. 12-Hi Stack Markt angesichts der weiter steigenden Nachfrage aus GPU- und kundenspezifischen ASIC-Programmen wahrscheinlich angebotsknapp bleiben wird.

Wichtigste Erkenntnisse des Berichts

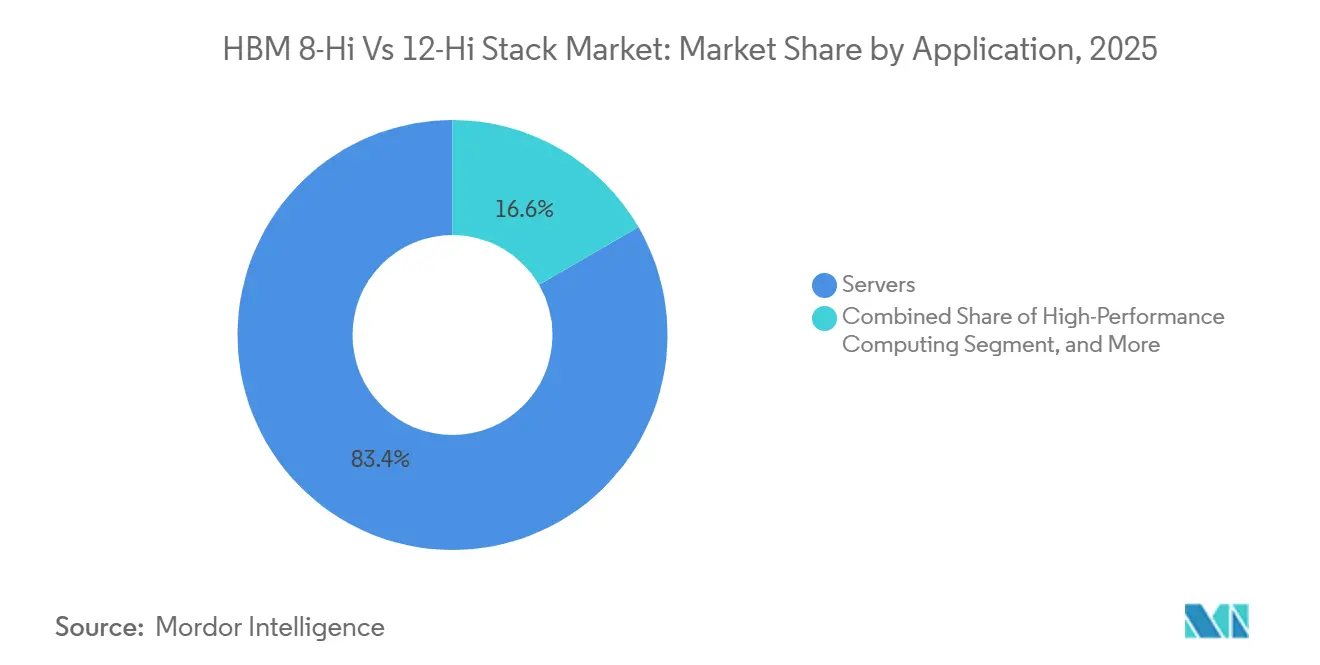

- Nach Anwendung hielten Server im Jahr 2025 einen Anteil von 83,38 % am HBM 8-Hi vs. 12-Hi Stack Markt; bis 2031 wird ein Wachstum von 25,19 % erwartet.

- Nach Technologie war HBM3E im Jahr 2025 die führende Generation, während HBM4 bis 2031 mit einem CAGR von 25,08 % expandieren soll.

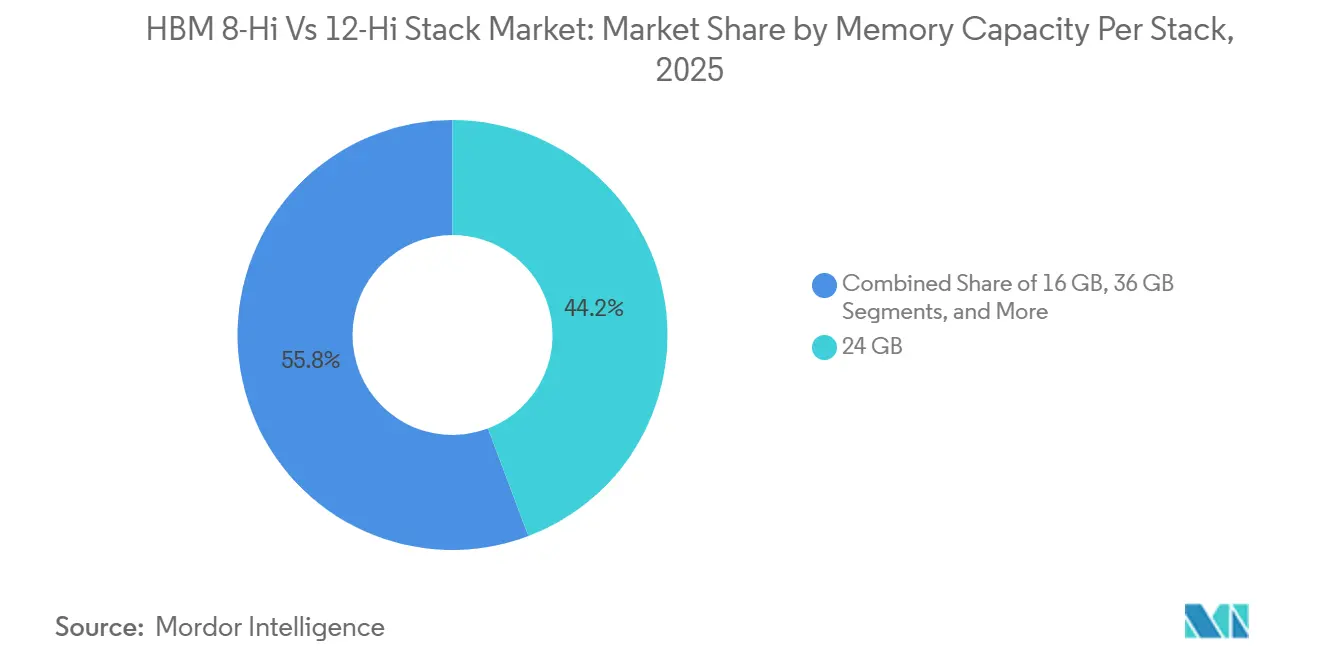

- Nach Speicherkapazität pro Stack entfielen im Jahr 2025 44,24 % des Marktes auf 24 GB, während das Segment über 36 GB bis 2031 mit einem CAGR von 25,11 % expandieren soll.

- Nach Prozessorschnittstelle hielt die GPU-Integration im Jahr 2025 einen Marktanteil von 79,93 %, während KI-Beschleuniger- und ASIC-Schnittstellen als die am schnellsten wachsende Schnittstellenkategorie im Prognosezeitraum identifiziert wurden.

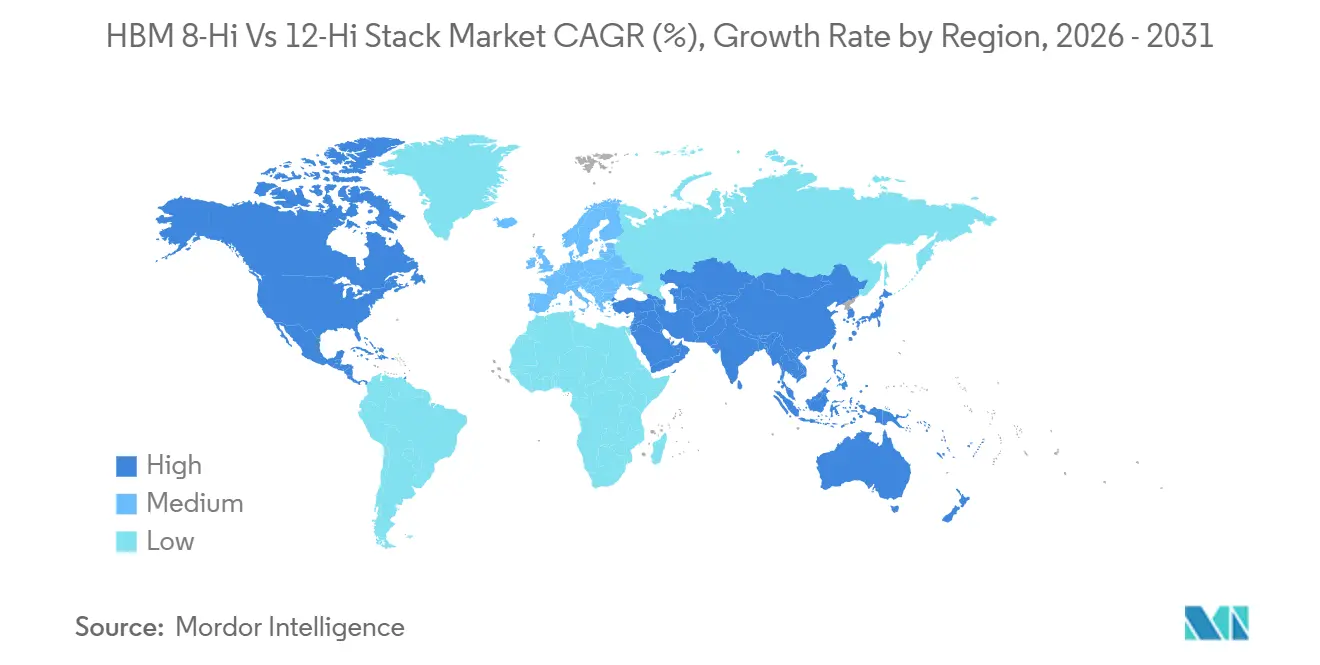

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Marktanteil von 74,62 %, während Nordamerika als das am schnellsten wachsende regionale Segment bis 2031 identifiziert wurde.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale HBM 8-Hi vs. 12-Hi Stack Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Bandbreitenskalierung bei KI-Beschleunigern | +5.5% | Global, mit konzentrierter Nachfrage in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| HBM4-Qualifizierungsnachfrage von führenden GPU-Plattformen | +4.5% | Global, Qualifizierungsentscheidungen in Nordamerika und Fertigung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Langfristige Liefervereinbarungen zugunsten der 12-Hi-Qualifizierung | +3.5% | Global, verankert in der Fertigung in Asien-Pazifik und Nachfragezentren in Nordamerika | Mittelfristig (2–4 Jahre) |

| Hybridbondierung und Verbesserungen im Wärmedesign ermöglichen höhere Stacks | +2.5% | Asien-Pazifik als Kern, mit Ausstrahlungseffekten auf Nordamerika über TSMC- und OSAT-Einrichtungen | Mittelfristig (2–4 Jahre) |

| Erweiterung der Verpackungskapazität bei TSMC und OSAT-Partnern | +2.0% | Asien-Pazifik als Kern, insbesondere Taiwan und Südkorea, mit Hochlauf in Nordamerika | Mittelfristig (2–4 Jahre) |

| Upgrades der Inferenz-Server-Dichte erhöhen den HBM-Anteil pro System | +1.5% | Global, mit frühen Gewinnen in Nordamerika und Asien-Pazifik Rechenzentrum-Clustern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Bandbreitenskalierung bei KI-Beschleunigern

Jede wichtige Beschleunigergeneration hat die Mindest-Speicherbandbreite erhöht, die für wettbewerbsfähiges KI-Training und -Inferenz erforderlich ist, und diese Verschiebung hat den HBM 8-Hi vs. 12-Hi Stack Markt in einen schnelleren Upgrade-Zyklus gedrängt. NVIDIAs Rubin-Plattform erhöhte die aggregierte HBM4-Bandbreite deutlich über das Niveau früherer Systeme, was den Druck auf Speicherlieferanten erhöhte, leistungsstärkere Stacks ohne Verlängerung der Qualifizierungsfenster zu liefern.[1]Samsung Global Newsroom, "Samsung liefert branchenweit erste kommerzielle HBM4 mit ultimativer Leistung für KI-Computing," Samsung Global Newsroom, news.samsung.com Micron erklärte Ende 2025, dass seine HBM4-Produkte mit über 11 Gbps betrieben wurden und mit einem Tempo hochgefahren wurden, das wesentlich schneller war als bei HBM3E, was zeigte, dass höhere Pin-Geschwindigkeitsziele bereits zu einer kommerziellen Anforderung und nicht mehr zu einem Labormeilenstein geworden waren. Diese Verschiebung ist bedeutsam, weil der HBM 8-Hi vs. 12-Hi Stack Markt nun zuerst auf Beschleuniger-Roadmaps reagiert und die Lieferantenplanung diesen Roadmap-Entscheidungen folgt. Sie erhöht auch die Eintrittsbarriere für neue Marktteilnehmer, da schnellere Stacks eine stärkere Prozesskontrolle, schnellere Qualifizierung und eine engere Integration mit dem GPU- und ASIC-Entwicklungszyklus erfordern. Das unmittelbare Ergebnis ist eine stärkere Nachfrage sowohl nach schnellen 8-Hi-Stacks als auch nach kapazitätsstärkeren 12-Hi-Stacks, da Plattformanbieter für unterschiedliche Systemergebnisse optimieren.

HBM4-Qualifizierungsnachfrage von führenden GPU-Plattformen

Die Qualifizierung auf Flaggschiff-GPU-Programmen ist zu einem der deutlichsten kommerziellen Auslöser im HBM 8-Hi vs. 12-Hi Stack Markt geworden. JEDEC veröffentlichte im April 2025 den formalen HBM4-Standard, der Lieferanten und Chip-Designern einen gemeinsamen Rahmen um eine 2.048-Bit-Schnittstelle und 32 unabhängige Kanäle gab.[2]JEDEC Solid State Technology Association, "JEDEC veröffentlicht HBM4-Standard," JEDEC, jedec.org SK hynix lieferte im März 2025 die ersten 12-Schicht-HBM4-Muster an Kunden unter Verwendung seines Advanced MR-MUF-Prozesses, was es früh im nächsten Plattformzyklus positionierte. Samsung begann dann im Februar 2026 mit der kommerziellen HBM4-Massenproduktion mit 24-GB- bis 36-GB-Produkten, die auf einem 4-nm-Logik-Basisdie aufgebaut sind, was zeigte, dass mehr als ein Lieferant die erste Welle der HBM4-Einführung unterstützen konnte. Synopsys validierte auch den ersten HBM4-IP-Testchip auf einem 3-nm-Prozess, was zeigte, dass das Design-Ökosystem sich bereits um den neuen Standard ausrichtete. Zusammen reduzierten diese Schritte das Einzelquellen-Risiko für Käufer und machten den Lieferantenwettbewerb im gesamten HBM 8-Hi vs. 12-Hi Stack Markt intensiver.

Langfristige Liefervereinbarungen zugunsten der 12-Hi-Qualifizierung

Mehrjährige Liefervereinbarungen prägen Qualifizierung und Zuteilung im HBM 8-Hi vs. 12-Hi Stack Markt mit mehr Nachdruck als offener Spotmarkt-Einkauf. SK hynix unterzeichnete im Juni 2026 eine mehrjährige Co-Entwicklungs- und Liefervereinbarung mit NVIDIA, die HBM4 und KI-Speicher der nächsten Generation für KI-Systeme im Rack-Maßstab abdeckte.[3]SK hynix Newsroom, "Neue Anlageninvestition für den Yongin-Halbleitercluster," SK hynix Newsroom, news.skhynix.com Diese Vereinbarung ist bedeutsam, weil zukünftige 12-Hi- und höhere Schichtprogramme nun mit vertraglich vereinbarten Plattform-Roadmaps abgestimmt werden, was die Unsicherheit sowohl bei der Volumenplanung als auch bei den Kapitalausgaben reduziert. SK hynix genehmigte im Februar 2026 auch zusätzliche Investitionen für seinen Yongin-Halbleitercluster und erhöhte das gesamte zugesagte Kapital für die erste Fabrik auf 31 Billionen KRW (21,5 Milliarden USD), wobei die Kapazitätspläne als Reaktion auf die KI-Nachfrage vorangetrieben wurden. Micron erklärte, dass seine gesamte HBM4-Zuteilung für 2026 bereits ausverkauft war, was zeigte, dass vorgebundene Nachfrage zum primären Mechanismus für Preisgestaltung und Volumensichtbarkeit in oberen Stack-Segmenten geworden war. Infolgedessen wird der HBM 8-Hi vs. 12-Hi Stack Markt ebenso stark durch langfristige vertragliche Ausrichtung wie durch unmittelbare Benchmark-Leistung geprägt.

Hybridbondierung und Verbesserungen im Wärmedesign ermöglichen höhere Stacks

Die Wärmeleistung bleibt für den HBM 8-Hi vs. 12-Hi Stack Markt zentral, da höhere Stacks mit höherem Widerstand und engeren Kühlgrenzen auf Systemebene konfrontiert sind. Eine 2025 in Electronics veröffentlichte Studie ergab, dass die Wärmeentwicklung bei hybridgebondeten dreidimensionalen Speicherstrukturen jenseits von 12 Schichten wesentlich schwerwiegender wird. Dieser Befund hilft zu erklären, warum frühe HBM4-Produkte bei mikrobump-basierten Ansätzen blieben, während Lieferanten fortschrittlichere Bondierungspfade für spätere Produkte vorbereiteten. Samsung erklärte, dass sein HBM4 eine 10%ige Verbesserung des Wärmewiderstands und einen 30%igen Gewinn bei der Wärmeableitung gegenüber HBM3E lieferte, was die Wärmeleistung zu einem klareren Verkaufsargument in Hochleistungs-Beschleunigersystemen machte. Samsung lieferte im Mai 2026 auch 48-GB-HBM4E-Muster aus, und SK hynix folgte im Juni 2026 mit 12-Schicht-HBM4E-Mustern, was zeigte, dass die nächste Stufe der Stack-Skalierung bereits unter aktiver Kundenprüfung stand. Diese Verbesserungen stützen den HBM 8-Hi vs. 12-Hi Stack Markt, weil das thermische Verhalten des Speichers nun die Gesamtzuverlässigkeit des Beschleunigers beeinflusst, nicht nur die Komponentenspezifikationen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| TSV-Ausbeuteverluste oberhalb von 12-Schicht-Stacks | -4.0% | Asien-Pazifik als Kern, insbesondere Südkorea und Taiwan, betrifft alle wichtigen HBM-Hersteller | Kurzfristig (≤ 2 Jahre) |

| Begrenzte CoWoS- und SoIC-Kapazität für fortschrittliche Verpackung | -3.5% | Asien-Pazifik als Kern, mit Taiwan als dominantem Standort und Ausstrahlungseffekten auf Malaysia und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Thermische Drosselung in Hochbandbreite-Geräten | -2.5% | Global, mit auf Systemebene konzentriertem Risiko in nordamerikanischen Rechenzentren | Mittelfristig (2–4 Jahre) |

| Qualifizierungskonzentrationsrisiko durch eine kleine Anzahl von Käufern | -2.0% | Global, konzentriert in Nordamerika bei GPU-Anbietern und Hyperscalern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

TSV-Ausbeuteverluste oberhalb von 12-Schicht-Stacks

Die TSV-Ausbeute bleibt eine der schwierigsten Produktionsgrenzen im HBM 8-Hi vs. 12-Hi Stack Markt, da jede zusätzliche Schicht den Ausrichtungs- und Zuverlässigkeitsdruck erhöht. Auf der IEEE IRPS 2025 vorgestellte Arbeiten ergaben, dass die Nähe der TSV-Sperrzone in HBM3E die Backend-Zuverlässigkeit beeinträchtigen kann, wenn sich die Layouts verdichten, und dieser Effekt wird bei 12-Hi- und höheren Konfigurationen schwieriger zu handhaben. Dasselbe Produktionsproblem hat praktische kommerzielle Auswirkungen, da eine stabile Ausbeute bei höheren Stacks mehrere Quartale des Prozesslernens erfordert, bevor die Volumenproduktion zuverlässig wird. Dieser Lernzyklus verlangsamt das Tempo, mit dem der HBM 8-Hi vs. 12-Hi Stack Markt Nachfrage in Lieferungswachstum umwandeln kann. Er hilft auch zu erklären, warum Qualifizierungsverzögerungen selbst bei gut finanzierten Lieferanten sichtbar blieben, die bereits starke Positionen in früheren HBM-Generationen aufgebaut hatten. Bis sich die Ausbeute im gleichen Tempo wie der Stack-Ehrgeiz verbessert, werden Produkte mit höheren Schichten weiterhin einem engeren Angebot als der Nachfrage gegenüberstehen.

Begrenzte CoWoS- und SoIC-Kapazität für fortschrittliche Verpackung

Fortschrittliche Verpackung bleibt ein bindender Engpass für den HBM 8-Hi vs. 12-Hi Stack Markt, da Speicher-Stacks erst nach der Integration mit hochwertigen Rechen-Dies Umsatz generieren. TSMC erweiterte die CoWoS-Kapazität von 35.000 Wafern pro Monat im Jahr 2024 auf 70.000 bis 80.000 Wafer pro Monat bis Ende 2025 und zielte auf 115.000 bis 140.000 Wafer pro Monat bis Ende 2026. Selbst mit dieser Erweiterung berichtete TSMC im Jahr 2026, dass sich die Angebots-Nachfrage-Lücke nur verengte, anstatt zu verschwinden, was bedeutete, dass die Nachfrage fast so schnell stieg wie neue Linien in Betrieb genommen wurden. Der HBM 8-Hi vs. 12-Hi Stack Markt bleibt daher nicht nur durch die Speicherfertigung, sondern auch durch das Tempo der CoWoS-Montage und der damit verbundenen fortschrittlichen Verpackungskapazität eingeschränkt. Dieses Problem geht über den GPU-Zyklus hinaus, da Cloud-Anbieter und kundenspezifische ASIC-Entwickler ebenfalls große Verpackungszuteilungen buchen. Da die Verpackung auf Basis von Panels der nächsten Generation weit über den Prognosehorizont hinaus verzögert wurde, wird dieser Engpass wahrscheinlich eine kurzfristige Grenze für die realisierte Produktion bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Server verankern strukturelle Nachfrage inmitten der Inferenz-Verdichtung

Server machten im Jahr 2025 83,38 % des HBM 8-Hi vs. 12-Hi Stack Marktanteils aus, was zeigt, wie stark die aktuelle Nachfrage an die KI-Beschleuniger-Infrastruktur gebunden ist. Der HBM 8-Hi vs. 12-Hi Stack Markt blieb auf Server ausgerichtet, weil HBM mit hoher Schichtzahl noch hauptsächlich dort eingesetzt wird, wo extreme Speicherbandbreite und -kapazität eine Systempremium rechtfertigen. Der Server-Erneuerungszyklus erhöht auch den HBM-Anteil pro Rack, nicht nur die Anzahl der ausgelieferten Systeme, was den Umsatzmix zugunsten dichterer Bereitstellungen verändert. NVIDIAs Vera Rubin NVL72 trägt 20,7 Terabyte HBM4 pro Rack gegenüber 8 Terabyte im früheren Grace-Blackwell-System, was den Speicheranteil auf Rack-Ebene um das 2,6-fache erhöht. Samsung erwartete, dass seine HBM-Verkäufe im Jahr 2026 gegenüber 2025 mehr als verdreifacht werden, was mit dem Anstieg des HBM-Anteils pro Server-Plattform übereinstimmte.

Der Rest des Anwendungsmix blieb deutlich kleiner, obwohl Netzwerk und Hochleistungsrechnen dem Server-Segment in kommerzieller Relevanz am nächsten standen. Die Netzwerknachfrage stieg aus demselben Grundgrund, nämlich dass KI-Cluster Switching-Silizium benötigen, das Daten mit Geschwindigkeiten bewegen kann, die näher an den Beschleunigern liegen, die sie verbinden. Broadcom-bezogene kundenspezifische ASIC-Programme unterstützten diese Richtung, indem sie die Rolle von HBM in Merchant-Netzwerk- und KI-Infrastruktur-Silizium erhöhten, obwohl die Server-Kategorie im HBM 8-Hi vs. 12-Hi Stack Markt dominant blieb. Hochleistungsrechnen blieb wichtig, bewegte sich aber langsamer, weil staatliche und Forschungsbereitstellungen längeren Finanzierungs- und Installationszyklen folgen. Unterhaltungselektronik sowie Automobil und Transport befanden sich noch in einem frühen Adoptionsstadium, da die Kostenprämie von HBM in Produkten mit engeren Kosten- und Leistungsgrenzen schwer zu rechtfertigen blieb.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: HBM4 bereit, den Generationsmix neu zu gestalten

HBM4 soll im HBM 8-Hi vs. 12-Hi Stack Markt bis 2031 mit einem CAGR von 25,08 % expandieren und ist damit die am schnellsten wachsende Technologiegeneration im Prognosezeitraum. JEDECs HBM4-Veröffentlichung im April 2025 verdoppelte die Schnittstellenbreite auf 2.048 Bit und standardisierte 32 unabhängige Kanäle, was die Bandbreitengrenze für Produkte der nächsten Generation wesentlich erhöhte. Samsung erklärte, dass sein kommerzielles HBM4 bis zu 3,3 TB/s pro Stack erreichte, was unterstrich, warum neue GPU- und ASIC-Programme sich um diese Generation ausrichteten. Der HBM 8-Hi vs. 12-Hi Stack Markt stützte sich im Jahr 2025 noch stark auf HBM3E, weil Blackwell- und MI350-Produktionszyklen diese Generation relevant hielten, auch als HBM4 in die Qualifizierung und den frühen Hochlauf überging. Diese Überschneidung bedeutet, dass der Technologiewechsel keine einstufige Ablösung ist und sich über mehrere Plattformzyklen erstrecken wird.

Ältere Generationen wie HBM2, HBM2E und HBM3 bedienten weiterhin Legacy-Hochleistungsrechnen- und Grafik-Bereitstellungen, die ihre Erneuerungszyklen noch nicht abgeschlossen hatten. Diese Segmente werden wahrscheinlich im Laufe der Zeit Marktanteile verlieren, liefern aber in den frühen Jahren der Prognose noch ein Basisumsatzniveau. Der wichtigere Übergang liegt zwischen HBM4 und HBM4E, wo Lieferanten bereits versuchen, Bandbreite und Kapazität zu erweitern, ohne auf einen vollständigen Generationswechsel zu warten. Samsung lieferte im Mai 2026 48-GB-12-Schicht-HBM4E-Muster aus, und SK hynix lieferte im Juni 2026 12-Schicht-HBM4E-Muster aus, was zeigte, dass die Technologiepipeline innerhalb der HBM 8-Hi vs. 12-Hi Stack Branche bereits über die erste HBM4-Welle hinausging. Synopsys validierte auch HBM4-IP auf einem 3-nm-Prozess, was das breitere Design-Ökosystem unterstützt, das für eine schnellere Einführung in kundenspezifischem Silizium benötigt wird.

Nach Speicherkapazität pro Stack: 24 GB führt, während ultra-dichte Segmente an Tempo gewinnen

Das 24-GB-Segment hielt im Jahr 2025 44,24 % der HBM 8-Hi vs. 12-Hi Stack Marktgröße, was die starke Präsenz von 12-Hi HBM3E und frühen 12-Hi HBM4-Produkten widerspiegelt. Dieses Segment profitierte von breiter Plattformrelevanz, da 12-Schicht-Designs natürlich auf die Kapazitäten abgebildet wurden, die in aktuellen KI-Systemen benötigt werden. Der HBM 8-Hi vs. 12-Hi Stack Markt hielt 24 GB in Führung, weil es im Zentrum der aktuellen kommerziellen Bereitstellung steht, wo Lieferanten und Käufer Dichte, Ausbeute und Qualifizierungsgeschwindigkeit ausbalancieren können. Das Segment über 36 GB soll bis 2031 mit einem CAGR von 25,11 % wachsen, da HBM4 und HBM4E in 36-GB- und 48-GB-Konfigurationen übergehen. Dieses Nachfragemuster kommt von Inferenz-Betreibern, die möchten, dass größere Modelle im GPU-HBM verbleiben, wo die Vermeidung externer Speicherzugriffe dazu beiträgt, Latenz und Durchsatz zu schützen.

Die 16-GB- und bis-zu-8-GB-Segmente verlieren Marktanteile, weil neue Plattformen sich von Optionen mit geringerer Dichte entfernen. Das 36-GB-Segment bleibt kommerziell wichtig, weil es einen Mittelpunkt zwischen den heutigen dominanten 24-GB-Produkten und den ultra-dichten Konfigurationen bietet, die noch die Qualifizierungskurve erklimmen. SK hynix lieferte im März 2025 36-GB-12-Schicht-HBM4-Muster aus, was bestätigte, dass dieses Segment bereits vom Konzept zur Kundenbemusterung übergegangen war. Eine bemerkenswerte Aufspaltung innerhalb des HBM 8-Hi vs. 12-Hi Stack Marktes ist, dass NVIDIAs 8-Hi-Pfad mit geringerer Kapazität pro Stack bei höherer Pin-Geschwindigkeit verknüpft ist, während AMDs 12-Hi-Pfad mit viel höherer Systemkapazität verknüpft ist. Diese Plattformaufspaltung ermöglicht es dem 24-GB-Segment und dem über-36-GB-Segment, gleichzeitig aus unterschiedlichen kommerziellen Gründen zu wachsen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Prozessorschnittstelle: GPU-Führerschaft verdeckt schnelle ASIC-Diversifizierung

GPU-Schnittstellen erfassten im Jahr 2025 79,93 % des HBM 8-Hi vs. 12-Hi Stack Marktanteils, was NVIDIAs und AMDs Kontrolle über die aktuelle KI-Beschleuniger-Bereitstellung widerspiegelt. Der HBM 8-Hi vs. 12-Hi Stack Markt ist noch stark von GPUs abhängig, da sie die wichtigste Rechenmaschine für groß angelegtes KI-Training und -Inferenz bleiben. Innerhalb dieser GPU-Basis ist die architektonische Aufspaltung klar, weil NVIDIA 8-Hi-Stacks verwendet, um die Bandbreite pro Pin zu betonen, während AMD 12-Hi-Stacks verwendet, um die Speicherkapazität pro System zu betonen. Das macht die Diskussion über Prozessorschnittstellen untrennbar von der zentralen Designaufspaltung, die den HBM 8-Hi vs. 12-Hi Stack Markt definiert. CPU-Schnittstellen blieben kleiner, aber relevant in ausgewählten Hochleistungsrechnen-Systemen, wo On-Package-Speicher die Latenz-sensitiven Workloads verbessern kann.

Das KI-Beschleuniger- und ASIC-Segment war die am schnellsten wachsende Schnittstellenkategorie, weil Hyperscaler kundenspezifische Silizium-Programme finanzieren, die Merchant-GPUs in ausgewählten Workloads umgehen können. Googles Ironwood-TPU-Generation verwendete HBM mit 192 GiB Kapazität und 7,37 TB/s Bandbreite, was zeigte, dass der kundenspezifische ASIC-Weg zu einem wesentlichen Nachfragekanal für fortschrittlichen Speicher wird. Diese Verschiebung ist bedeutsam, weil kundenspezifische ASIC-Programme in der Regel auf mehrjährigen Roadmaps laufen, was Lieferanten mehr Sichtbarkeit über erforderliche Speicherspezifikationen und Volumentiming gibt. Synopsys und Rambus sind auch für die HBM 8-Hi vs. 12-Hi Stack Branche wichtiger geworden, weil Controller-IP und Validierungsarbeit nun tiefer in kundenspezifische Silizium-Programme eingebettet sind. FPGA- und andere Schnittstellen blieben Nischenanwendungen, behielten aber ihren Wert in Netzwerk-, Verteidigungs- und Signalverarbeitungs-Workloads, wo HBMs geringerer Energieverbrauch pro Bit noch eine Prämie rechtfertigen kann.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 74,62 % des HBM 8-Hi vs. 12-Hi Stack Marktanteils, was die Konzentration der Speicherfertigung und fortschrittlichen Verpackung in Südkorea und Taiwan widerspiegelt. Der HBM 8-Hi vs. 12-Hi Stack Markt bleibt in Asien-Pazifik zentriert, weil SK hynix und Samsung Electronics die primäre HBM-DRAM-Produktion in Südkorea betreiben, während Taiwan über TSMC und verwandte Lieferanten einen großen Anteil der CoWoS-Verpackungskapazität hält. Südkorea steht im Zentrum des aktuellen Angebotswachstums, weil SK hynix die Investitionen in den Yongin-Halbleitercluster beschleunigte und die Kapazität als Reaktion auf die KI-bezogene Nachfrage weiter ausbaute. Taiwan ist gleichermaßen kritisch, weil das Tempo des CoWoS-Hochlaufs direkt beeinflusst, wie viel HBM als verpackte Beschleuniger-Module den Endmarkt erreichen kann. Indien befand sich noch in einem frühen Stadium der Halbleiterfertigung, und seine aktuellen Programme schnitten noch nicht mit der HBM-Klassen-Produktion.

Nordamerika war die am schnellsten wachsende Geografie im Prognosezeitraum, weil die Kapitalausgaben der Hyperscaler weiterhin mehr fortschrittlichen Speicher in die inländische KI-Infrastruktur zogen. Das US-amerikanische CHIPS and Science Act förderte auch die Lokalisierung von fortschrittlicher Speicher- und Verpackungskapazität, was die Rolle der Region im HBM 8-Hi vs. 12-Hi Stack Markt stärkte. Micron skizzierte eine jahrzehntelange inländische Investitionsverpflichtung von 50 Milliarden USD mit mehr als 6 Milliarden USD an erwartetem Bundesunterstützung für Spitzenfabriken in Idaho und New York. SK hynix kündigte auch eine fortschrittliche Verpackungsanlage im Wert von 3,87 Milliarden USD in Indiana an, was zeigte, dass die Lokalisierung der Verpackung begonnen hatte, sich von einem politischen Ziel zu einer zugesagten Investition zu entwickeln. Diese Schritte sind bedeutsam, weil Käufer zunehmend Lieferoptionen bevorzugen, die das geopolitische Konzentrationsrisiko reduzieren.

Europas HBM-Nachfrage blieb hauptsächlich mit Hochleistungsrechnen-Programmen und der Entwicklung von Automobil-KI verbunden, aber der Region fehlte noch primäre HBM-Fertigungskapazität. Das ließ Europa von Asien-Pazifik-Lieferanten abhängig und drängte lokale Projekte bei Angebotsengpässen ans Ende der Zuteilungswarteschlangen. Südamerika sowie der Nahe Osten und Afrika blieben kleinere Nachfragezentren, mit Wachstum, das hauptsächlich an souveräne KI-Infrastruktur- und Rechenzentrum-Programme gebunden war. Ihre Entwicklung hing mehr von Infrastrukturausgaben und externem Lieferantenzugang als von lokaler Halbleiterproduktion ab. Infolgedessen zeigte der HBM 8-Hi vs. 12-Hi Stack Markt noch ein klares Ungleichgewicht zwischen dem Ort der Speicherherstellung und dem Ort, an dem die zukünftige KI-Rechennachfrage beschleunigt.

Wettbewerbslandschaft

Der HBM 8-Hi vs. 12-Hi Stack Markt blieb auf der Angebotsseite extrem konzentriert, da SK hynix, Samsung Electronics und Micron Technology die primäre HBM-DRAM-Fertigung kontrollierten. SK hynix behielt die stärkste HBM-Position bis 2025 und in das Jahr 2026 hinein, und seine Vereinbarung mit NVIDIA im Juni 2026 stärkte diese Führung, indem sie die zukünftige Speicherentwicklung an eine der größten KI-Plattform-Roadmaps des Sektors band. Samsung reagierte mit einer vertikal integrierten HBM4-Strategie, die auf seinem eigenen 4-nm-Logik-Basisdie und der hauseigenen DRAM-Fertigung aufgebaut war, was es ermöglichte, sowohl bei Leistung als auch bei Systemdesign-Kontrolle zu konkurrieren. Samsung erklärte auch, dass die kumulierten HBM4-Verkäufe innerhalb von 130 Tagen nach Beginn der kommerziellen Massenproduktion 1 Milliarde USD überstiegen und dass die gesamte HBM-Produktion für 2026 bereits von Kunden vorgebunden worden war. Micron verfolgte einen anderen Weg, indem es PSMCs P5-Fabrik in Tongluo für 2 Milliarden USD erwarb, was die Kapazitätserweiterung ohne die längere Vorlaufzeit eines Greenfield-Projekts beschleunigte.

Unterhalb der drei primären Lieferanten wurde der HBM 8-Hi vs. 12-Hi Stack Markt rund um Verpackung, Tests und Design-Enablement fragmentierter. TSMC hatte eine Torwächter-Rolle inne, weil die CoWoS-Kapazität weit vor der Lieferung ausverkauft blieb, was dem Unternehmen starken Einfluss darauf gab, welche Beschleuniger-Programme am schnellsten in die Volumenproduktion übergingen. OSAT-Anbieter wie ASE Technology Holding, Amkor Technology und Powertech Technology expandierten in Richtung fortschrittlicherer Verpackungsrollen, aber die Qualifizierung bei 12-Hi und darüber erforderte noch Zeit und nachgewiesene Ausbeute-Leistung. Das machte fortschrittliche Verpackung weniger zu einem einfachen Outsourcing-Schritt und mehr zu einem Wettbewerbsfilter für den gesamten HBM 8-Hi vs. 12-Hi Stack Markt.

Ein weiterer Wettbewerbsbereich öffnete sich bei kundenspezifischen HBM-Konfigurationen, die an Hyperscaler-ASIC-Programme gebunden sind. Käufer wie Google, Amazon und Microsoft haben Speicherdesigns angefordert, die sich in Basisdie-Logik, thermischer Hülle und E/A-Anforderungen unterscheiden, was Raum für Preisprämien und engeres Co-Design schuf. Synopsys stärkte diesen Kanal, indem es den ersten HBM4-IP-Testchip auf einem 3-nm-Knoten validierte, was fortschrittliche Controller- und Integrationsarbeit für kundenspezifische Silizium-Teams glaubwürdiger machte. Das praktische Ergebnis ist, dass der HBM 8-Hi vs. 12-Hi Stack Markt an der Spitze konzentriert ist, aber das umgebende Ökosystem wird spezialisierter und strategisch wichtiger.

HBM 8-Hi vs. 12-Hi Stack Branchenführer

-

SK hynix Inc.

-

Samsung Electronics Co., Ltd.

-

Micron Technology, Inc.

-

Taiwan Semiconductor Manufacturing Company Limited

-

Amkor Technology, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: NVIDIA und SK hynix unterzeichneten am 8. Juni 2026 eine mehrjährige Co-Entwicklungs- und Liefervereinbarung über HBM4 und KI-Speicher der nächsten Generation für NVIDIAs „KI-Fabrik”-Infrastruktur, einschließlich der Vera-Rubin-Plattform. Die Vereinbarung, die während des Besuchs von CEO Jensen Huang in Südkorea bekannt gegeben wurde, gibt SK hynix strukturelle Zuteilungspriorität und Co-Design-Einfluss auf zukünftige HBM-Stack-Spezifikationen.

- Juni 2026: Jensen Huang bestätigte am 5. Juni 2026, dass alle drei HBM4-Lieferanten – SK hynix, Samsung Electronics und Micron Technology – die Qualifizierung bestanden hatten und die Produktion für NVIDIAs Vera-Rubin-Plattform aufgenommen hatten, mit geplanten Kundenlieferungen im dritten Quartal 2026. Dies markiert die erste NVIDIA-GPU-Generation, die mit gleichzeitiger Multi-Anbieter-HBM-Versorgung in die Volumenproduktion eintritt, was die Preisverhandlungsmacht zugunsten des Käufers verschiebt.

- Juni 2026: Samsung Electronics berichtete, dass die kumulierten HBM4-Verkäufe innerhalb von 130 Tagen nach Beginn der kommerziellen Massenproduktion 1 Milliarde USD überstiegen, mit Jahresendhochrechnungen über 10 Milliarden USD. Samsung gab auch bekannt, dass die gesamte HBM-Produktionskapazität für 2026 von Kunden vorgebunden worden war, wobei das jährliche HBM-Lieferungswachstum voraussichtlich 200 % übersteigen wird.

- Mai 2026: Samsung Electronics lieferte die branchenweit ersten 12-lagigen 48-GB-HBM4E-Muster an wichtige globale Kunden aus, mit einer Pin-Geschwindigkeit von 14 bis 16 Gbps, einer Speicherbandbreite von über 3,6 TB/s pro Stack, einer Verbesserung von über 20 % gegenüber HBM4, und mit dem Ziel der Integration in NVIDIAs nächste Generation des Vera-Rubin-Ultra-Beschleunigers, der für 2027 geplant ist.

Globaler HBM 8-Hi vs. 12-Hi Stack Markt Berichtsumfang

Der globale HBM 8-Hi vs. 12-Hi Stack Markt bezieht sich auf das spezialisierte Branchensegment, das Nachfrage, Einführung und technologische Fortschritte zwischen High Bandwidth Memory (HBM)-Modulen vergleicht und analysiert, die in 8-lagigen (8-Hi) und 12-lagigen (12-Hi) Stack-Architekturen konfiguriert sind.

Der HBM 8-Hi vs. 12-Hi Stack Marktbericht ist segmentiert nach Anwendung (Server, Netzwerk, Hochleistungsrechnen, Unterhaltungselektronik sowie Automobil und Transport), Technologie (HBM2, HBM2E, HBM3, HBM3E und HBM4), Speicherkapazität pro Stack (bis zu 8 GB, 16 GB, 24 GB, 36 GB und über 36 GB), Prozessorschnittstelle (GPU, CPU, KI-Beschleuniger und ASIC, FPGA und andere Prozessorschnittstellen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Server |

| Netzwerk |

| Hochleistungsrechnen |

| Unterhaltungselektronik |

| Automobil und Transport |

| HBM2 |

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| Bis zu 8 GB |

| 16 GB |

| 24 GB |

| 36 GB |

| Über 36 GB |

| GPU |

| CPU |

| KI-Beschleuniger und ASIC |

| FPGA |

| Andere Prozessorschnittstellen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Taiwan | |

| Indien | |

| Übriges Asien-Pazifik | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Anwendung | Server | |

| Netzwerk | ||

| Hochleistungsrechnen | ||

| Unterhaltungselektronik | ||

| Automobil und Transport | ||

| Nach Technologie | HBM2 | |

| HBM2E | ||

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| Nach Speicherkapazität pro Stack | Bis zu 8 GB | |

| 16 GB | ||

| 24 GB | ||

| 36 GB | ||

| Über 36 GB | ||

| Nach Prozessorschnittstelle | GPU | |

| CPU | ||

| KI-Beschleuniger und ASIC | ||

| FPGA | ||

| Andere Prozessorschnittstellen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Taiwan | ||

| Indien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des HBM 8-Hi vs. 12-Hi Stack Marktes?

Der HBM 8-Hi vs. 12-Hi Stack Markt wurde im Jahr 2025 auf 2,85 Milliarden USD bewertet, erreichte im Jahr 2026 3,62 Milliarden USD und soll bis 2031 bei einem CAGR von 24,20 % 10,70 Milliarden USD erreichen.

Warum gewinnen sowohl 8-Hi- als auch 12-Hi-HBM-Stacks an Bedeutung?

Der Hauptgrund ist, dass Plattformanbieter für unterschiedliche Ergebnisse optimieren. NVIDIAs Pfad betont die Bandbreite pro Pin mit 8-Hi-Stacks, während AMDs Pfad die Kapazität pro Gehäuse mit 12-Hi-Stacks betont.

Welche Anwendung generiert den größten Umsatz in diesem Bereich?

Server führten die Nachfrage mit 83,38 % des Umsatzes im Jahr 2025 an, weil KI-Training- und Inferenzsysteme der wichtigste kommerzielle Anwendungsfall für HBM mit hoher Schichtzahl bleiben.

Welche Technologiegeneration wächst am schnellsten?

HBM4 ist die am schnellsten wachsende Technologiegeneration mit einem prognostizierten CAGR von 25,08 % bis 2031, unterstützt durch den Übergang zu breiteren Schnittstellen und höherer Bandbreite pro Stack.

Welches Speicherkapazitätssegment expandiert am schnellsten?

Das Segment über 36 GB soll bis 2031 mit einem CAGR von 25,11 % wachsen, da Betreiber nach kapazitätsstärkeren Stacks für größere KI-Modelle und dichtere Inferenzsysteme suchen.

Welche Region ist für Angebot und Wachstum am bedeutendsten?

Asien-Pazifik blieb im Jahr 2025 mit einem Anteil von 74,62 % die größte Region, weil die Produktion in Südkorea und Taiwan konzentriert ist, während Nordamerika die am schnellsten wachsende Region ist, weil Hyperscaler- und politisch geführte Investitionen weiter steigen.

Seite zuletzt aktualisiert am: