HBM3-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

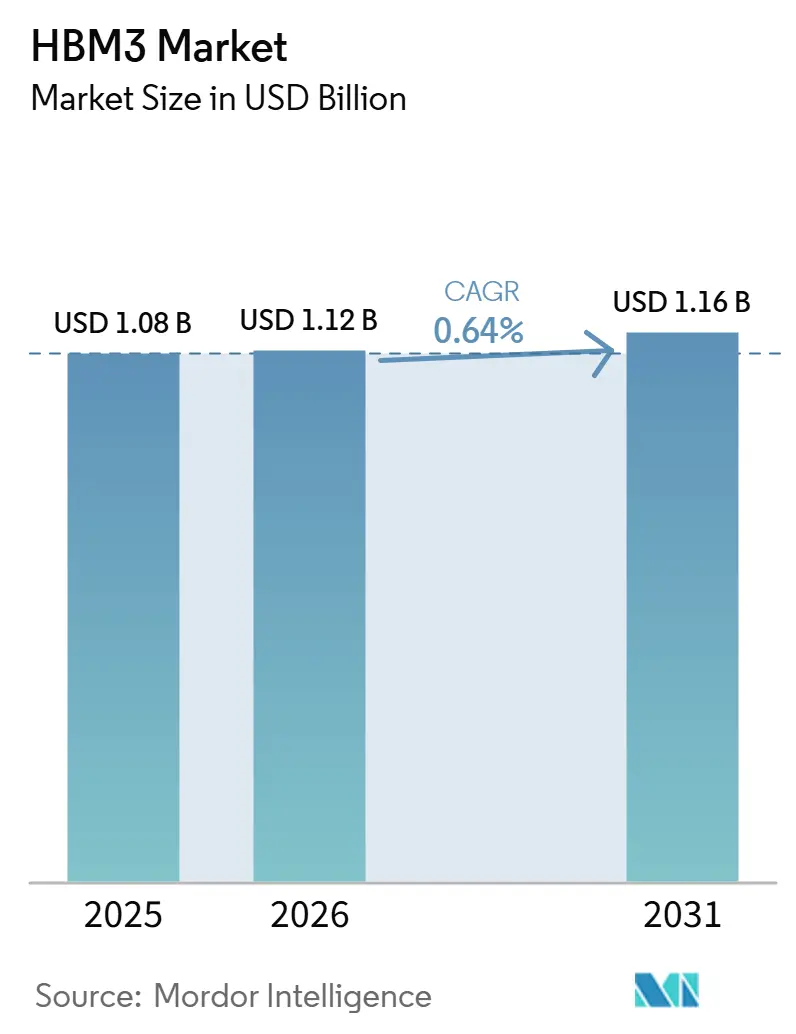

| Marktgröße (2026) | 1.12 Milliarden US-Dollar |

| Marktgröße (2031) | 1.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 0.64% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

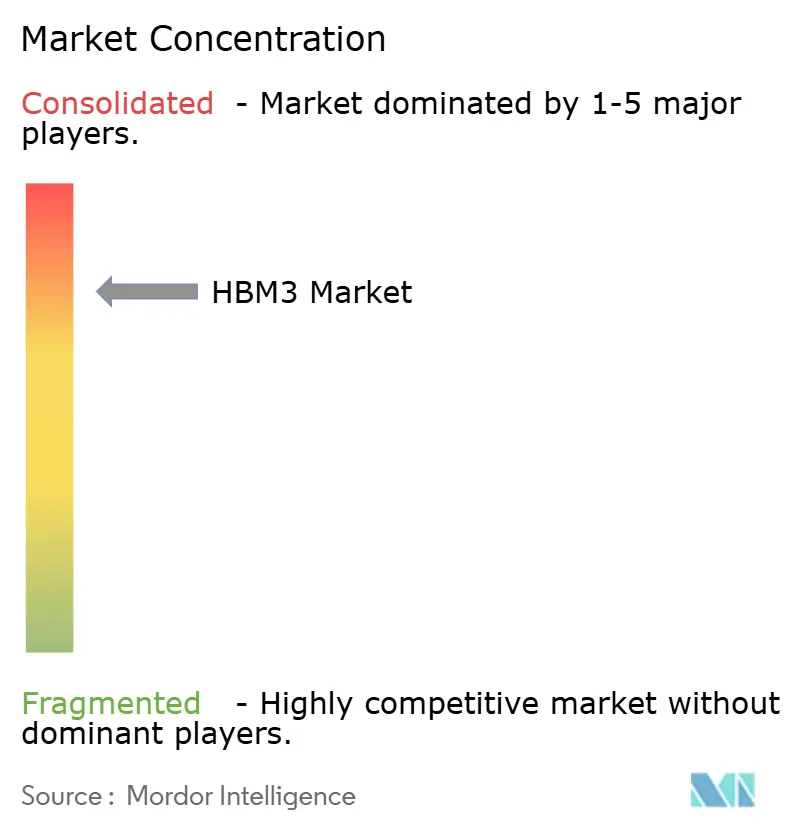

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

HBM3-Marktanalyse von Mordor Intelligence

Die HBM3-Marktgröße wird voraussichtlich von 1,08 Milliarden USD im Jahr 2025 auf 1,12 Milliarden USD im Jahr 2026 steigen und bis 2031 1,16 Milliarden USD erreichen, mit einer CAGR von 0,64 % über den Zeitraum 2026–2031. Der HBM3-Markt durchläuft eher eine Stabilisierungsphase als einen starken Rückgang, da HBM4 im Jahr 2026 in die Produktion eingetreten ist, HBM3 jedoch weiterhin von einer ausgereiften Lieferkette, bewährter Zuverlässigkeit und niedrigeren Systemintegrationskosten für Käufer profitiert, die noch nicht bereit sind, einen vollständigen Plattformwechsel zu vollziehen. Die Nachfrage im HBM3-Markt wird weiterhin durch die Beschaffung für NVIDIA-H100-Klassen-Cluster gestützt, insbesondere bei Unternehmenskäufern und Cloud-Betreibern der zweiten Reihe, die weiterhin versorgungszugängliche HBM3-Systeme einsetzen, während HBM4-Plattformen im großen Maßstab eingeschränkt bleiben. Die installierte Basis spielt ebenfalls eine Rolle, da Abschreibungszyklen für beschleunigte Computerhardware mehrere Jahre umfassen und damit Ersatzspeicher, Servicenachfrage und Workload-Kontinuität weit über die erste Welle neuer Plattformeinführungen hinaus relevant halten. Der HBM3-Markt wird auch durch die Verfügbarkeit von Verpackungen und Exportkontrollen geprägt, da beide Faktoren bestimmen, wie viel der zugrunde liegenden Nachfrage in abrechenbare Lieferungen umgewandelt werden kann. Der Wettbewerb im HBM3-Markt bleibt auf eine kleine Gruppe von Lieferanten konzentriert, wodurch Preisgestaltung, Qualifizierungszeitpunkt und Verpackungszugang eng damit verbunden sind, wie jeder Anbieter den Übergang zu neueren Speichergenerationen steuert.

Wichtigste Erkenntnisse des Berichts

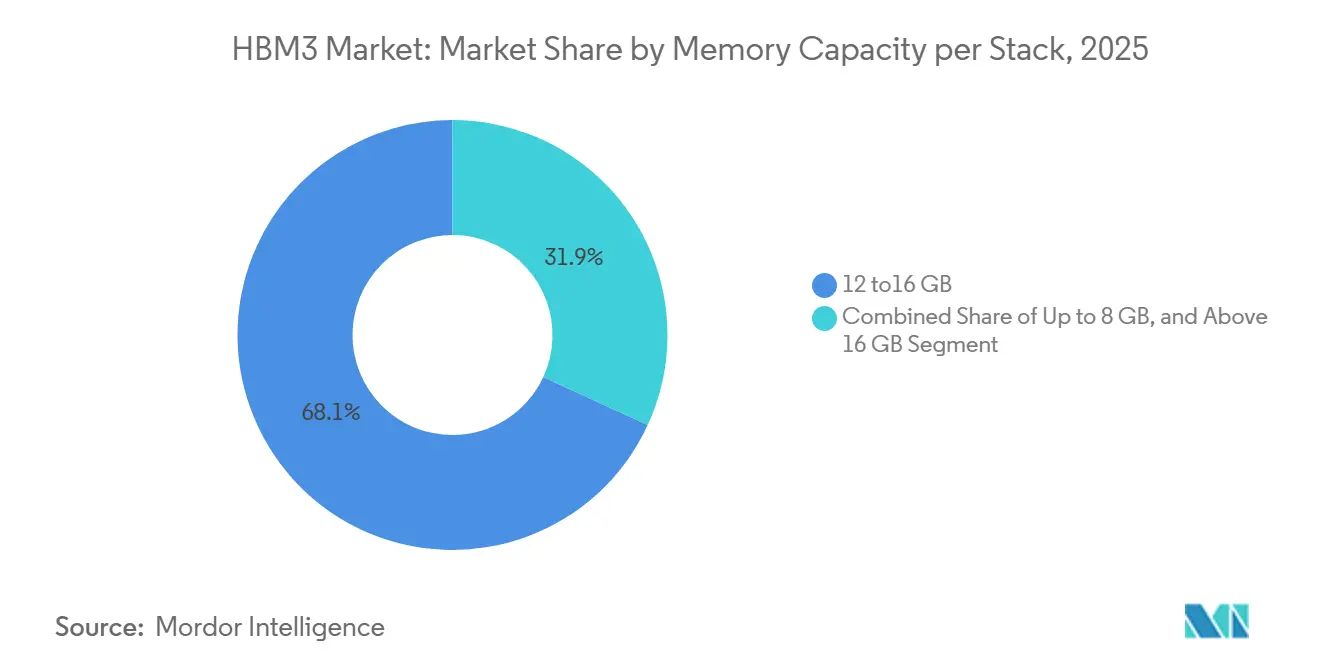

- Nach Speicherkapazität pro Stack hielt das Segment 12–16 GB im Jahr 2025 einen Umsatzanteil von 68,12 %, während das Segment über 16 GB bis 2031 voraussichtlich mit einer CAGR von 1,24 % im HBM3-Markt wachsen wird.

- Nach Prozessorschnittstelle hielt die GPU im Jahr 2025 einen HBM3-Marktanteil von 73,29 %, während KI-Beschleuniger und ASICs bis 2031 voraussichtlich mit einer CAGR von 1,61 % wachsen werden.

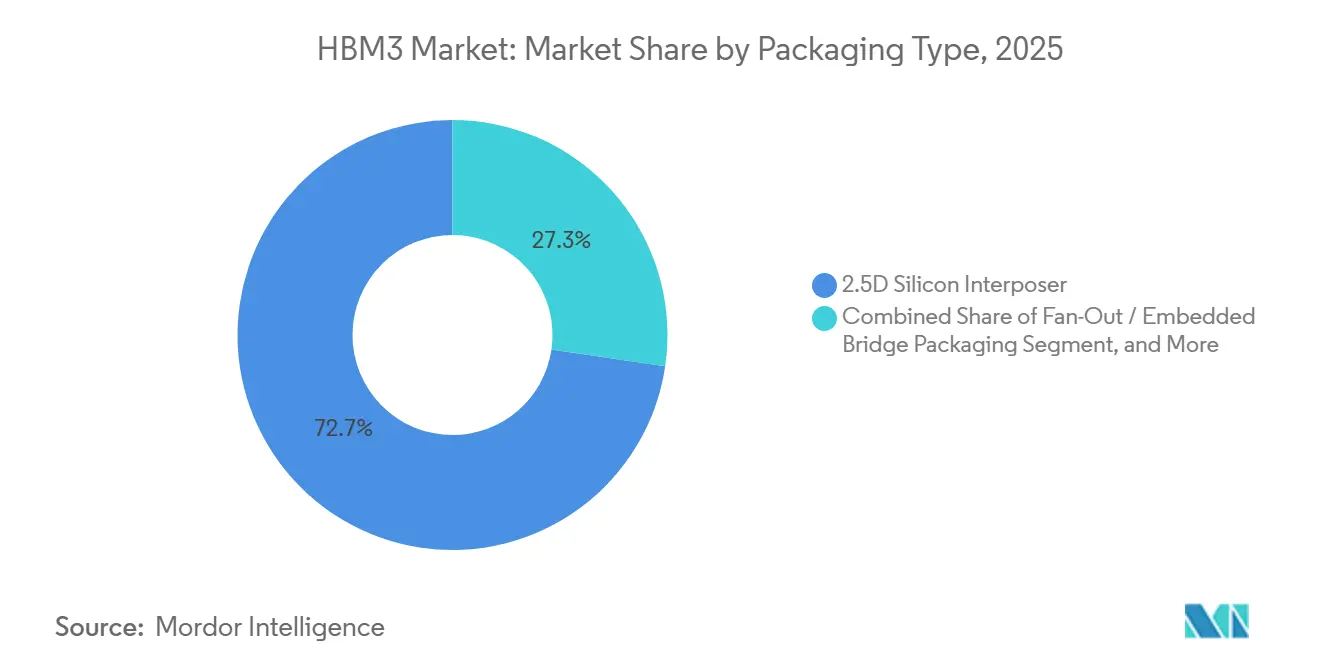

- Nach Verpackungstyp entfielen 2,5D-Siliziuminterposer im Jahr 2025 auf 72,67 % des HBM3-Marktes, während Fan-Out- und Embedded-Bridge-Verpackungen bis 2031 voraussichtlich mit einer CAGR von 1,18 % wachsen werden.

- Nach Anwendung entfiel auf KI-Training im Jahr 2025 ein Anteil von 55,31 % an der HBM3-Marktgröße, während KI-Inferenz bis 2031 voraussichtlich mit einer CAGR von 1,84 % wachsen wird.

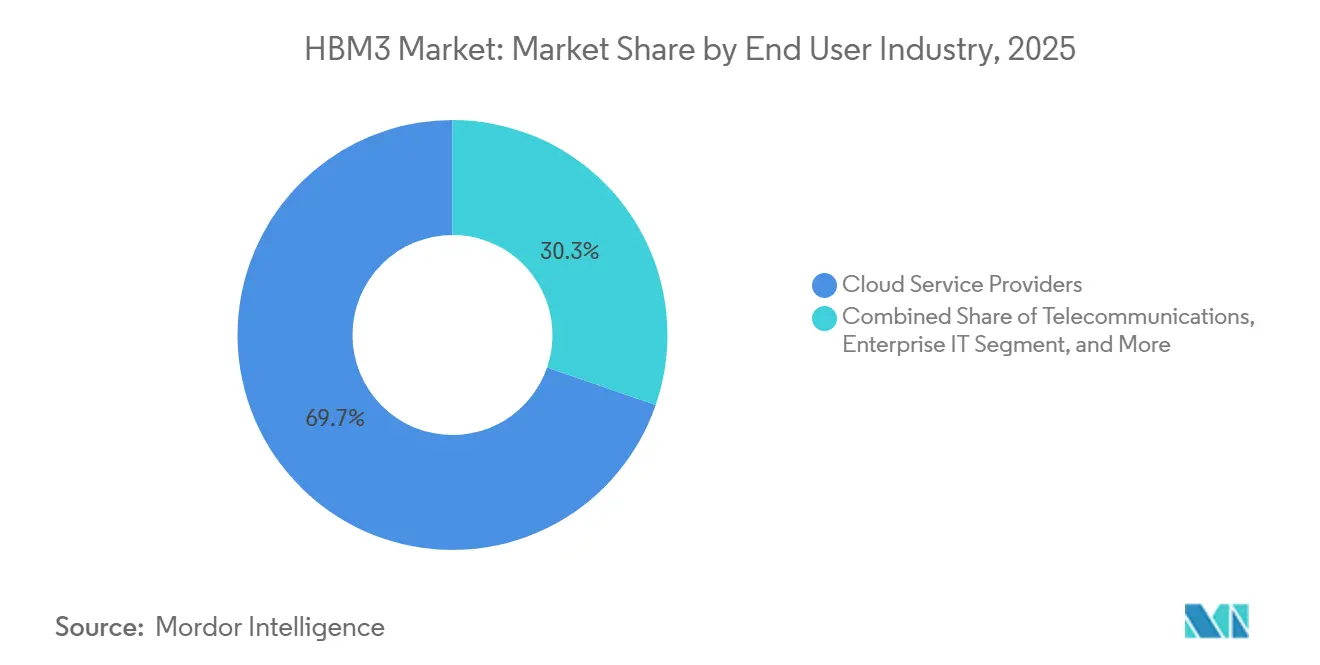

- Nach Endverbrauchsbranche entfielen auf Cloud-Dienstleister im Jahr 2025 69,72 % des Umsatzes, während Unternehmens-IT bis 2031 voraussichtlich die schnellste CAGR von 1,79 % im HBM3-Markt verzeichnen wird.

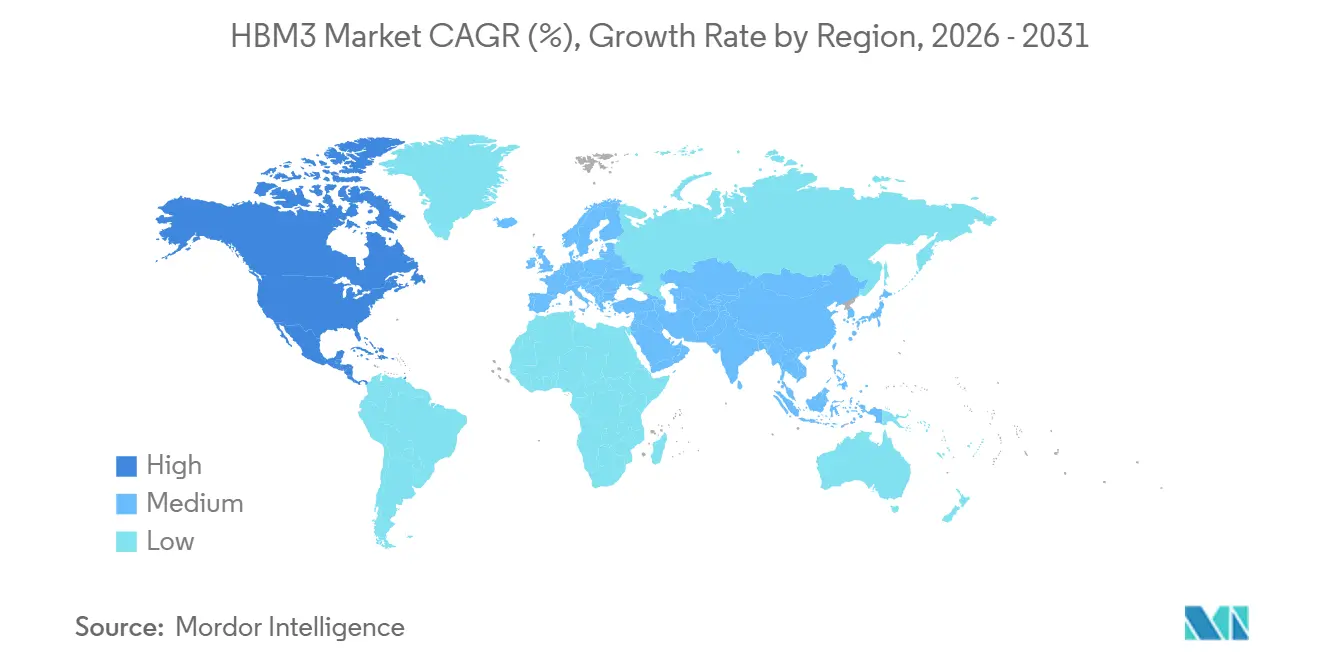

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen HBM3-Marktanteil von 71,41 %, während Nordamerika bis 2031 voraussichtlich mit einer CAGR von 1,57 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale HBM3-Markttrends und -Erkenntnisse

Treiberanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufbau von KI-Servern und beschleunigter Recheninfrastruktur | +1.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Fortschrittliche Verpackungskapazität als neuer Versorgungsengpass | +0.7% | APAC-Kern, Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| HBM4-Qualifizierung und Plattform-Erneuerungszyklen | +0.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Staatliche Halbleiteranreize und lokalisierte Investitionsausgaben | +0.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| ASIC-Co-Design von Hyperscalern und Speichervorabzuweisung | +0.1% | Nordamerika und APAC | Kurzfristig (≤ 2 Jahre) |

| Edge-KI-Expansion in Automobil- und Industriesystemen | +0.1% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufbau von KI-Servern und beschleunigter Recheninfrastruktur

Anhaltende Ausgaben für KI-Server-Infrastruktur bleiben der stärkste Unterstützungsfaktor für den HBM3-Markt im Zeitraum 2026–2031, auch wenn die neuesten Design-Wins auf HBM4-Plattformen verlagert werden. Der HBM3-Markt profitiert weiterhin davon, dass viele Unternehmens- und Cloud-Kunden der zweiten Reihe Hardware kaufen, die jetzt verfügbar, jetzt qualifiziert und einfacher in bestehende Software- und Kühlumgebungen zu integrieren ist als HBM4-Systeme der ersten Welle. SK hynix erklärte in seinem Ausblick für 2026, dass die ASIC-bezogene HBM-Nachfrage im Jahresvergleich um 82 % gestiegen ist, was darauf hindeutet, dass die mit beschleunigtem Rechnen verbundene Nachfrage über Käufergruppen hinweg weiter zunimmt, anstatt sich auf einen einzigen GPU-Zyklus zu verengen.[1]SK hynix, "2026 Market Outlook: Focus on the HBM-Led Memory Supercycle," SK hynix Newsroom, news.skhynix.com H100-Klassen-Cluster unterstützen den HBM3-Markt weiterhin, da ihre Nutzungsdauer mehrjährige Abschreibungspläne umfasst und eingesetzte Systeme in Trainings-, Inferenz- und Supportrollen aktiv hält, nachdem neuere Plattformen mit der Auslieferung begonnen haben. Betreiber stehen auch vor Software-Validierungs- und Migrationsarbeiten, wenn sie kritische Workloads auf eine neue Hardwaregeneration verlagern, was die HBM3-Infrastruktur kommerziell länger relevant macht, als ein einfacher Einführungszeitplan vermuten lässt.

Fortschrittliche Verpackungskapazität als neuer Versorgungsengpass

Die Verfügbarkeit von Verpackungen bleibt eine der deutlichsten strukturellen Stützen für den HBM3-Markt, da ein begrenzter Verpackungsdurchsatz die Rate verlangsamt, mit der HBM4-Systeme frühere HBM3-basierte Designs vollständig ersetzen können. Der HBM3-Markt wird daher durch eine praktische Einschränkung in der Lieferkette begünstigt, da fortschrittliche Verpackungskapazitäten den Lieferzeitpunkt genauso stark bestimmen wie die Verfügbarkeit von Speicher-Dies. Jeder Generationswechsel erfordert erneute Arbeit an Interposer-Layouts, Through-Silicon-Via-Integration, Bump-Strukturen und thermischer Validierung, was den Weg von der technischen Bereitschaft zur Serienproduktion verlängert. Auf der Electronics Packaging Technology Conference 2025 vorgestellte Forschungsergebnisse zeigten, dass eingebettete Bridge-Die-Interposer ein praktikabler Weg für die heterogene Integration von NPUs und HBM sind und den breiteren Branchendruck unterstützen, Verpackungsformate über konventionelle interposerlastige Ansätze hinaus zu diversifizieren. Synopsys beschrieb auch seine Arbeit mit Intel Foundry an EMIB-T-Verpackungen für größere Formfaktoren und demonstrierte damit, dass die Lieferkette aktiv Alternativen entwickelt, auch wenn diese Alternativen noch Zeit benötigen, um zu skalieren und qualifiziert zu werden.[2]Synopsys, "Accelerating EMIB-T Packaging Innovation with Intel Foundry," Synopsys Blog, synopsys.com

HBM4-Qualifizierung und Plattform-Erneuerungszyklen

HBM4-Qualifizierungsmeilensteine erzeugen kurzfristigen Nachfragesog für den HBM3-Markt, da Käufer mit zugesagten HBM3-Designs häufig endgültige Beschaffungsentscheidungen treffen, bevor das Plattformfenster schließt. Der HBM3-Markt verzeichnet daher Unterstützung durch einen Übergangseffekt, da die Bestätigung der nächsten Generation Kunden dazu veranlasst, Projekte der aktuellen Generation abzuschließen, anstatt sie aufzuschieben. Das ist bedeutsam, weil Rechenzentrums-Erneuerungszyklen lang sind und in den Jahren 2023, 2024 und 2025 bestellte Infrastruktur noch Jahre nach der Verfügbarkeit der ersten HBM4-Systeme in kommerziellem Volumen in Betrieb bleibt. Dieselbe Logik gilt für Servicememory und Ersatzkomponenten, da die installierte Basis nicht verschwindet, wenn eine neuere Plattform mit der Auslieferung beginnt. Qualifizierungszyklen erstrecken sich auch über mehrere Quartale, was die kommerzielle Lebensdauer jeder Speichergeneration verlängert und dem HBM3-Markt hilft, eine bedeutende Nachfrage von Käufern zu halten, die Hyperscaler-Übergängen mit einer Verzögerung folgen.

Staatliche Halbleiteranreize und lokalisierte Investitionsausgaben

Staatlich geförderte Halbleiterinvestitionen verlängern den Produktionshorizont für den HBM3-Markt, indem sie neue Verpackungs- und Fertigungskapazitäten in verbündeten Volkswirtschaften schaffen, die eine größere Kontrolle über die strategische Speicherversorgung anstreben. Das US-Handelsministerium gewährte SK hynix bis zu 458 Millionen USD an direkter CHIPS-Förderung sowie Zugang zu 500 Millionen USD an Darlehen für eine fortschrittliche Verpackungs- und Forschungs- und Entwicklungsanlage in West Lafayette, Indiana, wo die Massenproduktion in der zweiten Hälfte des Jahres 2028 erwartet wird.[3]Nationales Institut für Standards und Technologie, "SK Hynix (Indiana) - CHIPS for America," CHIPS for America, nist.gov Der HBM3-Markt profitiert auch von dieser politischen Ausrichtung, da inländische Kapazitäten das Versorgungsrisiko für nordamerikanische Betreiber senken und Käufern einen weiteren Grund geben, bewährte HBM3-Plattformen in aktiven Beschaffungspipelines zu halten, während lokale Ökosysteme skalieren. Die Exportkontrollpolitik verstärkt diese Dynamik, da das Bureau of Industry and Security die HBM-Beschränkungen am 2. Dezember 2024 in Kraft gesetzt hat, was eine klarere regionale Trennung in der Art und Weise geschaffen hat, wie fortschrittlicher Speicher geliefert und eingesetzt werden kann. Diese Anreize und Kontrollen zusammen unterstützen den HBM3-Markt, indem sie Nachfragepools in verbündeten Regionen schützen und Lieferanten einen Grund geben, kommerziell nutzbare Produktionslinien für etablierte Technologie während der Übergangsphase aufrechtzuerhalten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| TSV-Ausbeuteverluste und thermisches Drosseln in Hochstack-Geräten | -1.10% | Global | Kurzfristig (≤ 2 Jahre) |

| CoWoS-, SoIC- und Hybrid-Bonding-Kapazitätsengpässe | -0.70% | APAC-Kern, Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Exportkontrollen und Kundenkonzentrationsrisiko | -0.40% | Nordamerika und APAC | Mittelfristig (2–4 Jahre) |

| Lange Qualifizierungszyklen und Interoperabilitätsbindung | -0.20% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

TSV-Ausbeuteverluste und thermisches Drosseln in Hochstack-Geräten

Ausbeuteverluste bei höher gestapelten Geräten bleiben eine direkte Einschränkung für den HBM3-Markt, da jeder zusätzliche Die die Wahrscheinlichkeit erhöht, dass das gesamte Paket die Kosten- oder Zuverlässigkeitsziele nicht erfüllt. Der HBM3-Markt stößt daher selbst bei gesunder Nachfrage an eine Obergrenze, da höhere Stack-Anzahlen die Dichte verbessern, aber auch das Fertigungsrisiko und die Wärmekonzentration erhöhen. MDPI Electronics stellte fest, dass die Wärmeakkumulation in HBM-Strukturen mit hoher Schichtanzahl ein anhaltendes Problem bleibt und dass Hybrid-Bonding den thermischen Widerstand im Vergleich zu Mikrobump-Verbindungen erheblich reduzieren kann, obwohl der Prozesswechsel ein eigenes Lernkurvenrisiko mit sich bringt. In der Praxis reduziert thermisches Drosseln die anhaltende Leistung unter anspruchsvollen Workloads und schwächt die wirtschaftliche Rechtfertigung für den Einsatz älterer HBM3-Systeme in den heißesten und am dichtesten genutzten Rack-Umgebungen. Diese Faktoren komprimieren die Lieferantenmargen, verringern den Preisvorteil gegenüber neueren Speichergenerationen und verlangsamen das Wachstum des HBM3-Marktes, selbst wenn die Beschaffungsabsicht positiv bleibt.

CoWoS-, SoIC- und Hybrid-Bonding-Kapazitätsengpässe

Verpackungsengpässe begrenzen den HBM3-Markt, da Nachfrage, die keine Verpackungskapazität rechtzeitig sichern kann, nicht in anerkannte Umsätze umgewandelt wird. Der HBM3-Markt ist besonders exponiert, da die meisten Hochleistungssysteme weiterhin auf spezialisierte Verpackungsabläufe angewiesen sind, die schwer schnell zu erweitern und noch schwerer im Produktionsmaßstab neu zu qualifizieren sind. Die gleiche EPTC-Arbeit von 2025 zu eingebetteten Bridge-Die-Interposern zeigte, dass Alternativen existieren, unterstrich aber auch den Entwicklungsaufwand, der erforderlich ist, bevor diese Wege die Mainstream-Nachfrage im großen Maßstab aufnehmen können. DOI.ORG. Synopsys zeigte auch, dass neuere Verpackungsarchitekturen wie EMIB-T für größere Substratformate weiterentwickelt werden, doch diese Optionen erfordern noch Werkzeuginvestitionen, Ökosystemreife und Kundenqualifizierung, bevor sie den Druck auf konventionelle Verpackungslinien entlasten können. Das Ergebnis ist, dass die Verpackungszuteilung als Rationierungsmechanismus wirkt, der den HBM3-Markt unter das durch die rohe Nachfrage nach KI-Rechenkapazität implizierte Niveau begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Speicherkapazität pro Stack: Hochkapazitätssegment führt das Wachstum an, da die HPC-Akzeptanz zunimmt

Das 12–16-GB-Segment entfiel im Jahr 2025 auf 68,12 % des HBM3-Umsatzes und war damit die dominante Kapazitätsklasse im HBM3-Markt, da es der Referenzkonfiguration entsprach, die in der größten installierten Basis von H100-Ära-beschleunigten Systemen verwendet wird. Diese führende Position spiegelte die breite Standardisierung auf 16-GB-Stacks für Trainingsdichte, Systembalance und Qualifizierungsvertrautheit während des Haupt-HBM3-Einsatzzyklus wider. Das Segment bis zu 8 GB, das frühere, kostensensitivere Konfigurationen repräsentierte, blieb der kleinste Umsatzbeitrag, da Systemdesigner auf dichtere Stacks für fortschrittliche Rechenworkloads umstiegen. Das Segment über 16 GB wird bis 2031 voraussichtlich mit einer CAGR von 1,24 % wachsen und ist damit der am schnellsten wachsende Kapazitätsbereich im HBM3-Markt für Käufer, die eine höhere Dichte wünschen, ohne eine vollständige Plattformmigration zu erzwingen. Die HBM3-Branche hält dieses Segment relevant, da HPC-Server-Einsätze und Unternehmenskonsolidierungsprogramme Stack-Dichte und Plattformkontinuität gegenüber den höheren Kosten eines sofortigen Wechsels zur nächsten Generation bevorzugen.

Die HBM3-Architektur in diesem Segment bleibt an standardsdefinierte technische Grenzen für Schnittstellenbreite und Übertragungskapazität gebunden, weshalb die fortschrittlichsten Kapazitätspunkte in bandbreitenintensiver Simulation, wissenschaftlichem Rechnen und eng gepackten Serverumgebungen verwendet werden, anstatt in breitem, kostengünstigem Volumenabsatz. Lieferanten investieren auch weiterhin in Methoden zur Reduzierung von Verwölbung, Delamination und Stack-Stress in Hochschicht-Paketen, da die kommerzielle Zukunft größerer HBM3-Stacks davon abhängt, diese Geräte zuverlässig genug für den dauerhaften Einsatz zu machen. Diese Bemühungen unterstützen den HBM3-Markt, indem sie Hochkapazitätsoptionen für Kunden kommerziell lebensfähig halten, denen eingesetzte Produktivität wichtiger ist als der erste Wechsel zu HBM4. Es deutet auch darauf hin, dass das Segment während des größten Teils des Prognosezeitraums verfügbar bleiben wird, da die technische Arbeit zu seiner Unterstützung von Speicheranbietern noch als wirtschaftlich bedeutsam angesehen wird.

Nach Prozessorschnittstelle: ASIC-Dynamik diversifiziert die Nachfrage über die installierte GPU-Basis hinaus

Die GPU hielt im Jahr 2025 73,29 % des Umsatzes bei Prozessorschnittstellen und unterstreicht damit, wie stark der HBM3-Markt durch die installierte Basis geprägt wurde, die rund um die NVIDIA-H100-Klassen-Trainingsinfrastruktur aufgebaut wurde. Diese Dominanz resultierte daraus, dass die GPU die Referenzplattform für groß angelegtes KI-Training blieb und der Großteil des HBM3-Einsatzes diesem Hardwarezyklus folgte. KI-Beschleuniger und ASICs werden bis 2031 voraussichtlich mit einer CAGR von 1,61 % wachsen und sind damit das am schnellsten wachsende Prozessorschnittstellensegment im HBM3-Markt, da benutzerdefinierte Silizium-Programme die Nachfragebasis erweitern. Der HBM3-Markt gewinnt durch diese Verschiebung an Widerstandsfähigkeit, da die Käuferkonzentration sinkt, wenn benutzerdefinierte Beschleunigerprojekte großer Cloud-Betreiber und Plattformbauer HBM3E innerhalb desselben breiteren Versorgungsökosystems verbrauchen. Die HBM3-Branche wird daher weniger abhängig von einem einzigen Merchant-GPU-Fahrplan und stärker an eine breitere Gruppe langzyklischer Rechenprogramme gebunden.

Das ist bedeutsam, weil die Beschaffung benutzerdefinierter Beschleuniger häufig auf mehrjährigen Zuteilungsvereinbarungen basiert, was die Sichtbarkeit für Speicherlieferanten verbessert, auch wenn öffentliche GPU-Zyklen auf neuere Generationen übergehen. CPU- und FPGA-Schnittstellen bleiben kleinere Beitragsleister, da Stromversorgung, Controller-Komplexität und Mainstream-Server-Wirtschaftlichkeit in Standardeinsätzen weiterhin DDR5 bevorzugen. Dennoch sind FPGA-basierte Systeme in der Luft- und Raumfahrt, Verteidigung und spezialisierten eingebetteten Rechenanwendungen weiterhin wichtig, da diese Programme lange Qualifizierungsfenster durchlaufen und nicht schnell auf die neueste Speichergeneration migrieren. Der HBM3-Markt behält daher nützliche Nachfrage außerhalb der Haupt-GPU-Basis, und diese Diversifizierung hilft zu erklären, warum der Umsatz auch nach dem Eintritt von HBM4 in die Produktion positiv bleibt.

Nach Verpackungstyp: Fan-Out-Alternativen gewinnen an Boden, da Interposer-Grenzen sichtbar werden

Das 2,5D-Siliziuminterposer-Segment entfiel im Jahr 2025 auf 72,67 % des Verpackungsumsatzes und bestätigte damit, dass es der primäre Integrationsweg im HBM3-Markt blieb, während alternative Formate bereits einen bedeutenden Anteil erfasst hatten. Diese Führungsposition spiegelte die installierte Fertigungsbasis, Designvertrautheit und das systemweite Vertrauen wider, das mit interposerbasierten Baugruppen in High-End-KI- und HPC-Plattformen verbunden ist. Fan-Out- und Embedded-Bridge-Verpackungen werden bis 2031 voraussichtlich mit einer CAGR von 1,18 % wachsen und sind damit der am schnellsten wachsende Verpackungsweg im HBM3-Markt, da die Lieferkette Interposer-Grenzen navigiert und kostengünstigere Skalierungswege sucht. Der HBM3-Markt profitiert von dieser Verschiebung, da mehr Verpackungsoptionen die Abhängigkeit von einem einzigen eingeschränkten Weg verringern und es Käufern erleichtern, die Beschaffung aufrechtzuerhalten, wenn konventionelle Kapazitäten sich verknappen. Auf der Electronics Packaging Technology Conference 2025 vorgestellte Embedded-Bridge-Forschung zeigte, dass Fan-Out-basierte Ansätze die HBM-Integration in großen Chip-Modulen unterstützen können und damit technische Unterstützung für den Übergang weg von der ausschließlichen Abhängigkeit von monolithischen Interposer-Strukturen bieten.

Dieselbe Richtung ist in der plattformweiten Verpackungsentwicklung jenseits der HBM3-Lieferantengruppe selbst sichtbar. Synopsys und Intel Foundry erklärten, dass EMIB-T-Verpackungen sehr große Formate mit TSV-fähiger Stromversorgung unterstützen können, was die breitere Branchenbewegung hin zu brückenbasierten und heterogenen Paketintegrationen verstärkt. Andere fortschrittliche Verpackungstypen bleiben auf frühere Qualifizierungs- und Ingenieurprogramme beschränkt und verändern daher die kurzfristige Struktur des HBM3-Marktes nicht wesentlich. Dennoch macht das Wachstum von Fan-Out- und Bridge-Optionen die Preisgestaltung auf der Integrationsebene wettbewerbsfähiger, was die anhaltende Nachfrage nach HBM3-basierten Systemen unterstützt, indem ein Teil der Gesamtsystemkostenlast reduziert wird.

Nach Anwendung: Inferenzwachstum spiegelt einen strukturellen Wandel im HBM3-Workload-Mix wider

KI-Training entfiel im Jahr 2025 auf 55,31 % des Anwendungsumsatzes und war damit die größte Workload-Kategorie im HBM3-Markt, da die stärksten frühen Einsätze auf große Trainingscluster ausgerichtet waren. Dieses Ergebnis folgte dem breiten Aufbau von H100-basierter Infrastruktur, bei der HBM3 als Speicherfundament für das Training großer Sprachmodelle in Hyperscale- und Unternehmensumgebungen diente. KI-Inferenz wird bis 2031 voraussichtlich mit einer CAGR von 1,84 % wachsen und ist damit die am schnellsten wachsende Anwendung im HBM3-Markt, da mehr Produktions-Workloads auf bereits zertifizierten Systemen verbleiben, anstatt sofort zu HBM4 zu wechseln. Micron erklärte, dass HBM3E in H200-Klassen-Konfigurationen eine 1,4-fache Verbesserung des Inferenzdurchsatzes gegenüber HBM3 liefern kann, aber derselbe Vergleich zeigt auch, warum Betreiber Migrationskosten sorgfältig abwägen, wenn große Flotten noch eine nützliche Lebensdauer haben. Der HBM3-Markt zieht daher weiterhin Unterstützung aus Inferenzflotten, die teuer zu rezertifizieren, neu zu kühlen und neu zu konfigurieren sind, bevor ihre Abschreibungszyklen enden.

HPC-Server, Netzwerke und Telekommunikation bleiben stetige Beitragsleister, da die Beschaffung in diesen Bereichen häufig institutionellen oder infrastrukturellen Zeitplänen folgt, die weniger reaktiv sind als kommerzielle GPU-Erneuerungszyklen. Grafik hat einen schwächeren Ausblick, da grafikorientierte Designs weiterhin kostengünstigere Speicherarchitekturen bevorzugen, bei denen HBM allein aufgrund der Systemwirtschaftlichkeit schwerer zu rechtfertigen ist. Automobil- und andere spezialisierte Rechenanwendungen bleiben volumenmäßig kleiner, sind aber dauerhaft, da Qualifizierungsfenster lang und Plattformänderungen streng kontrolliert sind. Siemens EDA stellte im Jahr 2026 fest, dass HBM3E und HBM4 zentrale Designziele für fortschrittliche Automobil- und HPC-Speicherplanung bleiben, was die Ansicht unterstützt, dass spezialisierte Rechenanwendungen während des Übergangsfensters weiterhin eine bedeutende HBM3-Ära-Nachfragebasis aufrechterhalten werden.

Nach Endverbrauchsbranche: Verzögerte Unternehmens-IT-Akzeptanz stützt die Nachfrage über den Hyperscaler-Zyklus hinaus

Cloud-Dienstleister entfielen im Jahr 2025 auf 69,72 % des Endnutzerumsatzes, was darauf hindeutet, dass der HBM3-Markt während der Haupt-Einsatzphase primär durch Hyperscaler-Kaufmuster angetrieben wurde. Diese Konzentration bedeutete, dass die Gesamtumsatzrichtung eng mit dem Zeitpunkt großer Cloud-Erneuerungszyklen und der Sequenzierung von Hardware-Migrationsentscheidungen verbunden war. Unternehmens-IT wird bis 2031 voraussichtlich mit einer CAGR von 1,79 % wachsen und ist damit das am schnellsten wachsende Endverbrauchssegment im HBM3-Markt, da Unternehmen diese Systeme typischerweise adoptieren, nachdem Hyperscaler die Plattformen validiert und die erste Welle des Einsatzrisikos absorbiert haben. Der HBM3-Markt profitiert daher von einem Verzögerungseffekt, bei dem die Unternehmensbeschaffung in den Jahren 2025 und 2026 weiterhin HBM3-Klassen-Systeme unterstützt, während Hyperscaler beginnen, einen Teil der führenden Nachfrage auf HBM4 umzuleiten. Telekommunikation fügt ebenfalls Stabilität hinzu, da Netzwerkverarbeitungseinsätze langen Qualifizierungs- und Ersatzfenstern folgen, die abrupte Speicherspezifikationsänderungen auf der installierten Basisebene verzögern.

Automobil, Luft- und Raumfahrt sowie Verteidigung bleiben kleinere Segmente, sind aber strukturell widerstandsfähig, da Designzyklen lang sind und Speicherentscheidungen über ausgedehnte Plattformlebensdauern festgelegt bleiben. Der HBM3-Markt behält in diesen Bereichen einen Fuß, da bewährtes Speicherverhalten, Qualifizierungskontinuität und Systemzertifizierung oft wichtiger sind als die sofortige Migration zur neuesten Generation. Exportkontrollen verstärken dieses Verhalten ebenfalls, indem sie segmentieren, wo fortschrittlicher Speicher verkauft werden kann und wie Ersatzversorgung für sensible Programme aufrechterhalten werden kann. Das Bureau of Industry and Security hat HBM-spezifische Kontrollen unter ECCN 3A090.c eingeführt. Mit Wirkung vom 2. Dezember 2024 fügt dies eine weitere Planungsdisziplinebene für Endnutzer hinzu, die eine stabile, konforme Versorgung über mehrjährige Betriebszeiträume sichern müssen.

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 71,41 % des Umsatzes und ist damit das Kern-Produktions- und Wertzentrum des HBM3-Marktes. Diese Position ergibt sich aus Südkoreas Konzentration in der TSV-gestapelten HBM-Fertigung und Taiwans zentraler Rolle in der fortschrittlichen Verpackung, insbesondere im Interposer- und CoWoS-Ökosystem, das noch immer einen Großteil der HBM3-Systembaugruppe trägt. Der HBM3-Markt in Asien-Pazifik profitiert auch von tiefen Lieferantenbeziehungen, Prozesswissen und Fertigungskoordination, die während früherer Einsatzzyklen aufgebaut wurden und nützlich bleiben, während die Branche einen Generationswechsel navigiert. Chinas Rolle in der breiteren Region ist begrenzter, als die reine Infrastrukturnachfrage vermuten lässt, da HBM-Exportbeschränkungen ab Ende 2024 eine härtere Grenze für den Zugang zu fortschrittlichem Speicher eingeführt haben. Das Bureau of Industry and Security bestätigte diese Kontrollen für HBM unter ECCN 3A090.c und hat damit die regionale adressierbare Basis effektiv neu gestaltet und einen Teil der Einsatzlogik für fortschrittlichen KI-Speicher umgeleitet.[4]US Bureau of Industry and Security, "Commerce Strengthens Export Controls to Restrict China's Capability to Produce Advanced Semiconductors," US-Handelsministerium, bis.gov

Nordamerika wird bis 2031 voraussichtlich mit einer CAGR von 1,57 % wachsen und ist damit der am schnellsten wachsende regionale Block im HBM3-Markt. Die Nachfrage in dieser Region wird durch Unternehmens-IT-Beschaffungszyklen gestützt, die der Hyperscaler-Akzeptanz nachhinken, sowie durch den wachsenden politischen Druck zur Lokalisierung fortschrittlicher Halbleiterverpackung und -fertigung. Das CHIPS-geförderte SK-hynix-Indiana-Projekt ist hier wichtig, da es einen inländischen Verpackungs- und Forschungs- und Entwicklungsanker schafft, der mit dem Zeitraum übereinstimmt, in dem die nordamerikanische Unternehmensnachfrage nach HBM3-Klassen-Systemen aktiv bleibt. Das Nationale Institut für Standards und Technologie bestätigte, dass das Projekt bis zu 458 Millionen USD an direkter Förderung umfasst und voraussichtlich in der zweiten Hälfte des Jahres 2028 in die Massenproduktion eintreten wird.

Europa bleibt ein kleinerer, aber stetiger Teil des HBM3-Marktes, da die Beschaffung enger mit institutionellen HPC-Ausgaben, öffentlichen Forschungssystemen und strukturierten Technologieprogrammen verbunden ist als mit groß angelegten Hyperscaler-Hardware-Erneuerungen. Das gibt der Region ein gemesseneres Nachfrageprofil, mit begrenztem Volumen, aber stärkerer Programmkontinuität über mehrjährige Beschaffungszyklen. Südamerika, der Nahe Osten und Afrika bleiben frühe Nachfragepools im HBM3-Markt, und ihre Aktivität wird wahrscheinlich mit dem Aufbau von Edge-Rechenzentren, staatlichen KI-Programmen und importierten, beschleunigten Systemen verbunden sein, anstatt mit lokaler Fertigung. Diese Regionen werden wahrscheinlich weiterhin bewährte HBM3-basierte Konfigurationen in der nahen Zukunft verwenden, da Versorgungszugänglichkeit, Qualifizierungsreife und Einsatzgeschwindigkeit wichtiger bleiben als die sofortige Akzeptanz der neuesten Speichergeneration.

Wettbewerbslandschaft

Der HBM3-Markt bleibt hochkonzentriert, wobei SK Hynix, Samsung Electronics und Micron Technology die kommerziell lebensfähige Versorgungsbasis für diese Klasse von gestapeltem Speicher kontrollieren. Der HBM3-Markt lässt sich daher eher als Oligopol denn als breites Wettbewerbsfeld beschreiben, da kein bedeutender neuer Marktteilnehmer positioniert ist, innerhalb des Prognosezeitraums Skalierung zu erreichen. SK hynix baute einen frühen Vorteil durch schnellere Qualifizierung im führenden GPU-Zyklus auf, was ihm half, die sichtbarste Führungsposition während der Haupt-HBM3-Einsatzwelle zu sichern. Samsung und Micron bleiben glaubwürdige Herausforderer, da beide weiterhin Prozess- und Qualifizierungslücken schließen und ihre Portfolios für die Überschneidung zwischen HBM3E und HBM4 vorbereiten. Infolgedessen basiert der Wettbewerb im HBM3-Markt nicht auf einer großen Anzahl von Lieferanten, sondern darauf, wie drei Lieferanten Ausbeute, Kundenqualifizierung, Verpackungszugang und Timing über überlappende Produktgenerationen hinweg ausbalancieren.

Strategische Schritte in diesem Markt zeigen, dass Lieferanten genauso sehr um Ökosystemkontrolle wie um Speicher-Die-Leistung konkurrieren. SK hynix' Indiana-Projekt für fortschrittliche Verpackung ist ein klares Beispiel, da es einen lokalisierten Verpackungs- und Forschungs- und Entwicklungs-Fußabdruck hinzufügt, der den Kundenzugang in Nordamerika verbessern und die Abhängigkeit von grenzüberschreitender Versorgung verringern kann. Ein weiteres Beispiel kam im Juni 2026, als SK hynix 12-Schicht-HBM4E-Muster an wichtige Kunden lieferte und damit signalisierte, dass Lieferanten den Qualifizierungsfortschritt der nächsten Generation nutzen, um langfristige Kontopositionen zu verteidigen, auch wenn HBM3-Systeme weiterhin ausgeliefert werden. Der HBM3-Markt wird auch durch Verpackungsstrategie geprägt, bei der brückenbasierte und heterogene Integrationsrouten zu einem Wettbewerbshebel für Systemdesigner werden, die Alternativen zu den am stärksten eingeschränkten Montagewegen suchen.

Wettbewerb jenseits der Speicherlieferanten ist ebenfalls wichtig, da Schnittstellen-IP, fortschrittliche Verpackungsfähigkeit und Investitionsgüter bestimmen, wer effektiv am breiteren HBM3-Markt teilnehmen kann. Die EMIB-T-Arbeit von Synopsys und Intel Foundry zeigt, dass Verpackungsinnovation zu einem wichtigen Teil der Wettbewerbspositionierung wird, insbesondere für größere HBM-integrierte Formate, die über den historischen CoWoS-zentrierten Weg hinausgehen wollen. Ausrüstungslieferanten wie Applied Materials, Lam Research, KLA Corporation und Tokyo Electron bleiben strategisch wichtig, da ihre Werkzeuge TSV-Ätzung, Abscheidung, Bonding und Inspektion sowohl in der HBM3- als auch in der HBM4-Produktion ermöglichen. Das macht das breitere Ökosystem dauerhaft, auch wenn der Front-End-Speicherwettbewerb eng konzentriert bleibt.

HBM3-Branchenführer

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Es war 3 Jahre her, seit SK hynix den weltweit ersten 12-Schicht-HBM3 der Branche entwickelt und Kunden Muster zur Verfügung gestellt hatte.

- Dezember 2025: Es war ein Jahr her, seit die US-BIS-Exportkontrolle für HBM am 2. Dezember 2024 in Kraft getreten war, HBM unter ECCN 3A090.c eingestuft und Exporte an in China ansässige Unternehmen oder solche mit in China ansässigen Muttergesellschaften eingeschränkt hatte, wobei eine neue Lizenzausnahme HBM (AES C71) eingeführt wurde.

Globaler HBM3-Marktberichtsumfang

Der HBM3-Markt ist segmentiert nach Speicherkapazität pro Stack (bis zu 8 GB, 12–16 GB und über 16 GB), Prozessorschnittstelle (GPU, CPU, KI-Beschleuniger und ASIC, FPGA und andere Schnittstellen), Verpackungstyp (2,5D-Siliziuminterposer, Fan-Out / Embedded-Bridge-Verpackung und andere fortschrittliche Verpackungen), Anwendung (Grafik, KI-Training, KI-Inferenz, Hochleistungsrechenserver, Netzwerke und Telekommunikation sowie andere Anwendungen), Endverbrauchsbranche (Cloud-Dienstleister, Unternehmens-IT, Telekommunikation, Automobil, Luft- und Raumfahrt sowie Verteidigung und andere Endverbraucherbranchen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Bis zu 8 GB |

| 12 bis 16 GB |

| Über 16 GB |

| GPU |

| CPU |

| KI-Beschleuniger und ASIC |

| FPGA |

| Andere Schnittstellen |

| 2,5D-Siliziuminterposer |

| Fan-Out / Embedded-Bridge-Verpackung |

| Andere fortschrittliche Verpackungen |

| Grafik |

| KI-Training |

| KI-Inferenz |

| Hochleistungsrechenserver |

| Netzwerke und Telekommunikation |

| Andere Anwendungen |

| Cloud-Dienstleister |

| Unternehmens-IT |

| Telekommunikation |

| Automobil |

| Luft- und Raumfahrt sowie Verteidigung |

| Andere Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Taiwan | |

| Indien | |

| Rest von Asien-Pazifik | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Speicherkapazität pro Stack | Bis zu 8 GB | |

| 12 bis 16 GB | ||

| Über 16 GB | ||

| Nach Prozessorschnittstelle | GPU | |

| CPU | ||

| KI-Beschleuniger und ASIC | ||

| FPGA | ||

| Andere Schnittstellen | ||

| Nach Verpackungstyp | 2,5D-Siliziuminterposer | |

| Fan-Out / Embedded-Bridge-Verpackung | ||

| Andere fortschrittliche Verpackungen | ||

| Nach Anwendung | Grafik | |

| KI-Training | ||

| KI-Inferenz | ||

| Hochleistungsrechenserver | ||

| Netzwerke und Telekommunikation | ||

| Andere Anwendungen | ||

| Nach Endverbrauchsbranche | Cloud-Dienstleister | |

| Unternehmens-IT | ||

| Telekommunikation | ||

| Automobil | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Andere Endverbraucherbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Taiwan | ||

| Indien | ||

| Rest von Asien-Pazifik | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der HBM3-Markt im Jahr 2026 und wo wird er bis 2031 stehen?

Der HBM3-Markt beläuft sich im Jahr 2026 auf 1,12 Milliarden USD und wird bis 2031 voraussichtlich 1,16 Milliarden USD erreichen, mit einer CAGR von 0,64 % über den Zeitraum 2026–2031.

Warum bleibt HBM3 nach dem Eintritt von HBM4 in die Produktion relevant?

HBM3 bleibt relevant, weil es eine installierte Basis, eine ausgereifte Lieferkette, niedrigere Integrationskosten und anhaltende Nachfrage aus Unternehmens-IT, Inferenz-Workloads und verlängerten Hardware-Abschreibungszyklen hat.

Welche Anwendung führt die HBM3-Nachfrage heute an?

KI-Training führte die Anwendungsnachfrage mit einem Umsatzanteil von 55,31 % im Jahr 2025 an und spiegelt die große installierte Basis der H100-Ära-Trainingsinfrastruktur wider.

Welche Anwendung wächst bis 2031 am schnellsten?

KI-Inferenz ist die am schnellsten wachsende Anwendung mit einer prognostizierten CAGR von 1,84 %, da Betreiber zertifizierte HBM3-Systeme in der Produktion halten, bevor sie auf neuere Plattformen migrieren.

Welche Region dominiert den HBM3-Umsatz?

Asien-Pazifik führte im Jahr 2025 mit einem Umsatzanteil von 71,41 %, da Südkorea und Taiwan weiterhin zentral für die HBM-Produktion und fortschrittliche Verpackung sind.

Was ist die größte Herausforderung, die das HBM3-Wachstum hemmt?

Die Hauptherausforderung ist die Kombination aus Ausbeuteverlusten und thermischem Druck in Hochstack-Geräten sowie Verpackungskapazitätsengpässen, die begrenzen, wie viel Nachfrage in Lieferungen umgewandelt werden kann.

Seite zuletzt aktualisiert am: