HBM3E-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.01 Milliarden US-Dollar |

| Marktgröße (2031) | 5.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.73% CAGR |

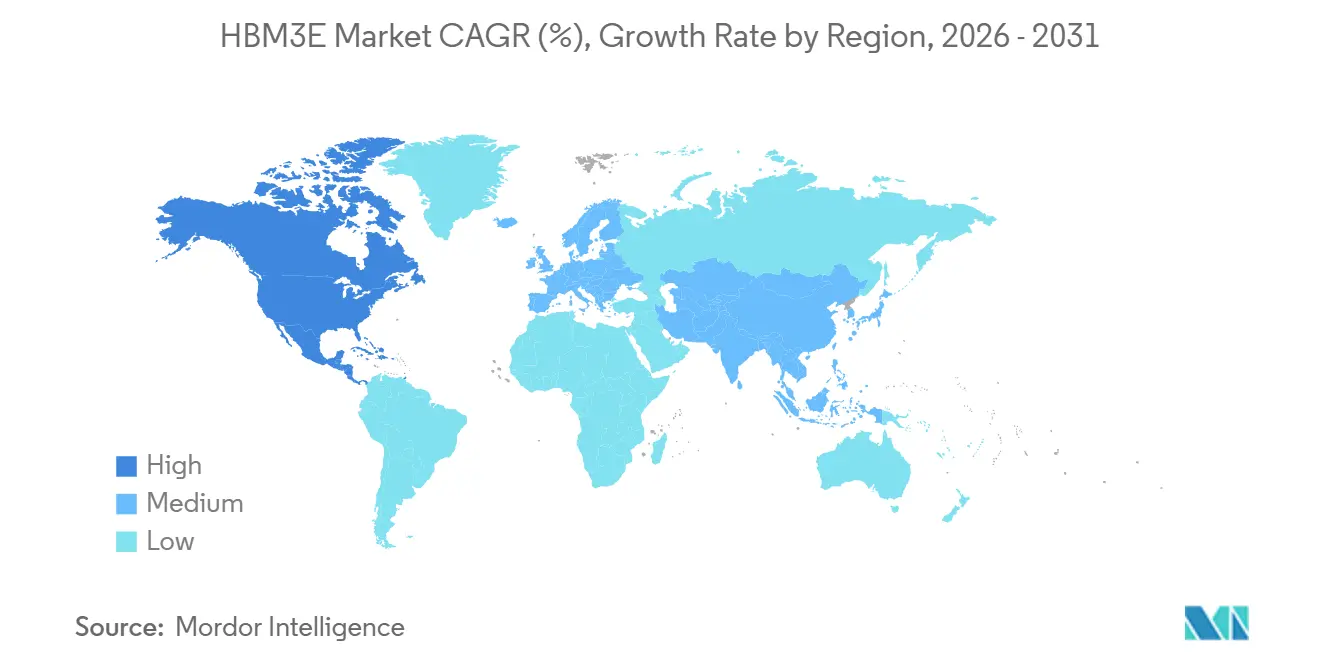

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

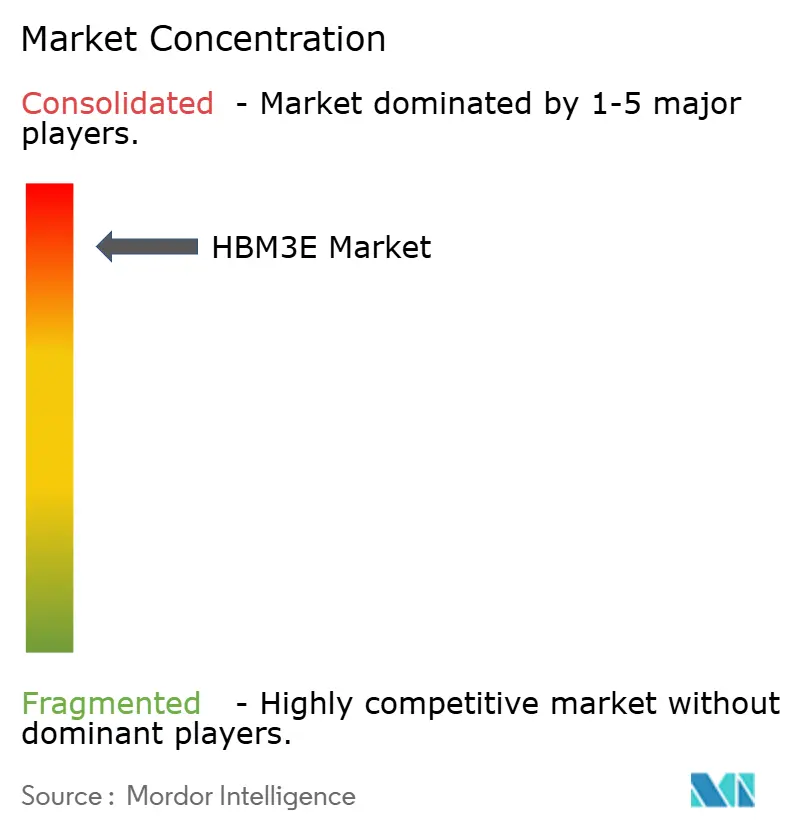

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

HBM3E-Marktanalyse von Mordor Intelligence

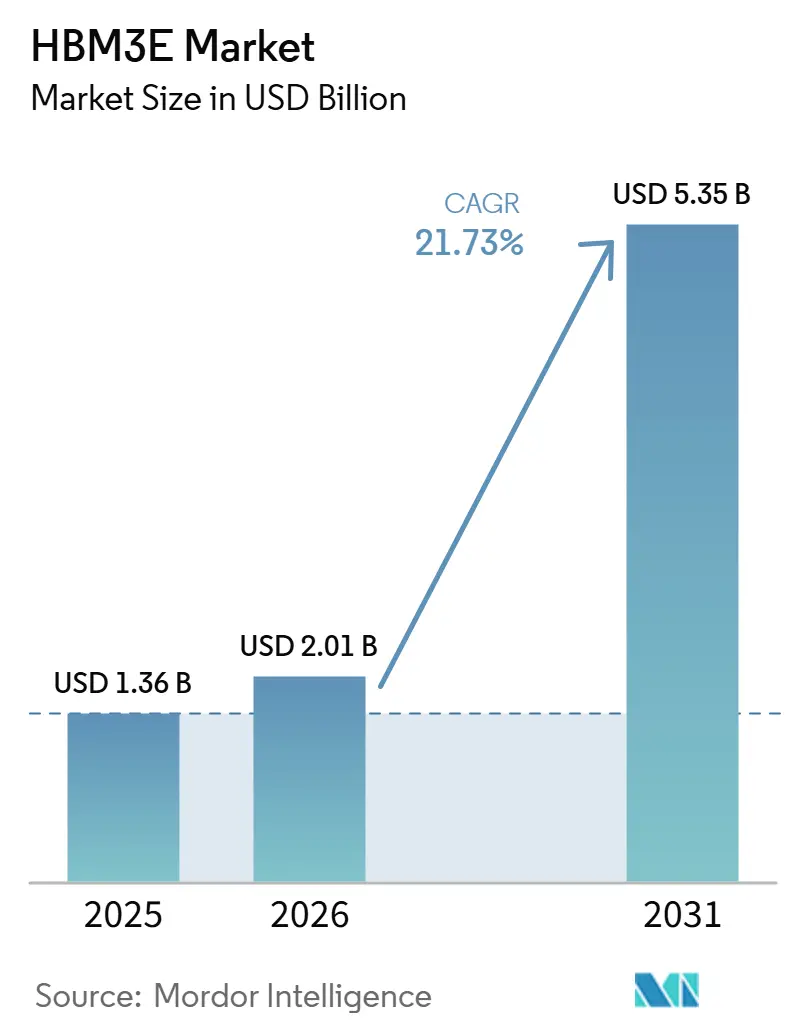

Die HBM3E-Marktgröße wird voraussichtlich von 1,36 Milliarden USD im Jahr 2025 auf 2,01 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 5,35 Milliarden USD erreichen, mit einer CAGR von 21,73 % über den Zeitraum 2026–2031. Das Wachstum im HBM3E-Markt wird durch einen starken Anstieg der Speicherkapazität pro Beschleuniger angetrieben, wobei der NVIDIA Blackwell Ultra B300 288 GB HBM3E gegenüber 80 GB beim H100 trägt, was die Nachfrage steigert, ohne dass ein entsprechender Anstieg der Beschleuniger-Stücklieferungen erforderlich ist. Der HBM3E-Markt profitiert auch davon, dass Hyperscaler die standardmäßigen Server-Ersatzzyklen verkürzen, da sie von H100- und H200-Klasse-Systemen auf neuere Plattformen umsteigen, die eine bessere Inferenzwirtschaftlichkeit bieten. Der Markt ist durch eine starke Technologiesperre geschützt, da keine alternative Speicherarchitektur in der Lage ist, die Bandbreiten- und Dichteanforderungen von Flaggschiff-KI-Beschleunigern bei Produktionsausbeuten innerhalb des Prognosezeitraums zu erfüllen. Das Wettbewerbsverhalten im HBM3E-Markt wird durch den Qualifizierungszeitpunkt, den Zugang zu fortschrittlicher Verpackung und die Fähigkeit bestimmt, sich in mehrjährige Plattform-Roadmaps mit großen KI-Chip-Anbietern einzubinden. Gleichzeitig begrenzen die knappe CoWoS-Verpackungskapazität und Exportkontrollen für China-gebundene Nachfrage, wie viel dieser Nachfrage im Prognosezeitraum in realisierte Einnahmen umgewandelt werden kann.

Wichtigste Erkenntnisse des Berichts

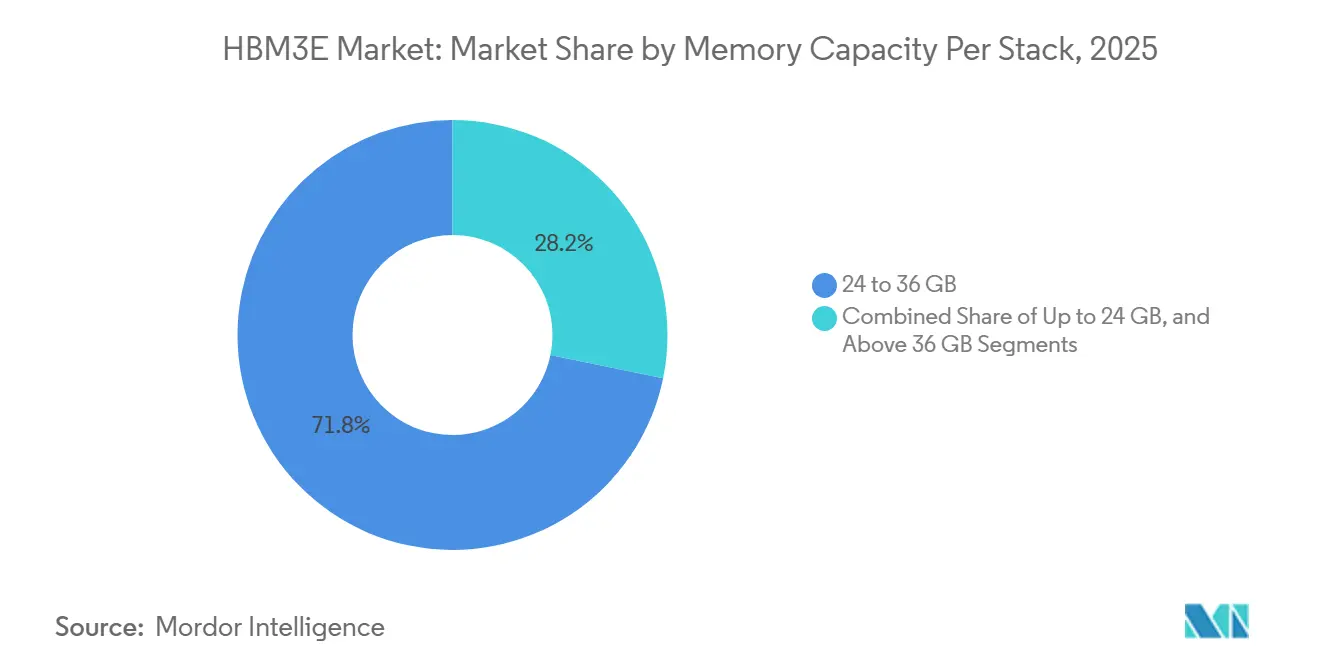

- Nach Speicherkapazität pro Stack hielt das Segment 24–36 GB im Jahr 2025 einen HBM3E-Marktanteil von 71,78 %, während Kapazitäten über 36 GB bis 2031 voraussichtlich mit einer CAGR von 22,38 % wachsen werden.

- Nach Prozessorschnittstelle entfiel auf GPU im Jahr 2025 ein Umsatzanteil von 76,93 %, während KI-Beschleuniger und ASICs im HBM3E-Markt bis 2031 die schnellste CAGR von 22,73 % verzeichnen sollen.

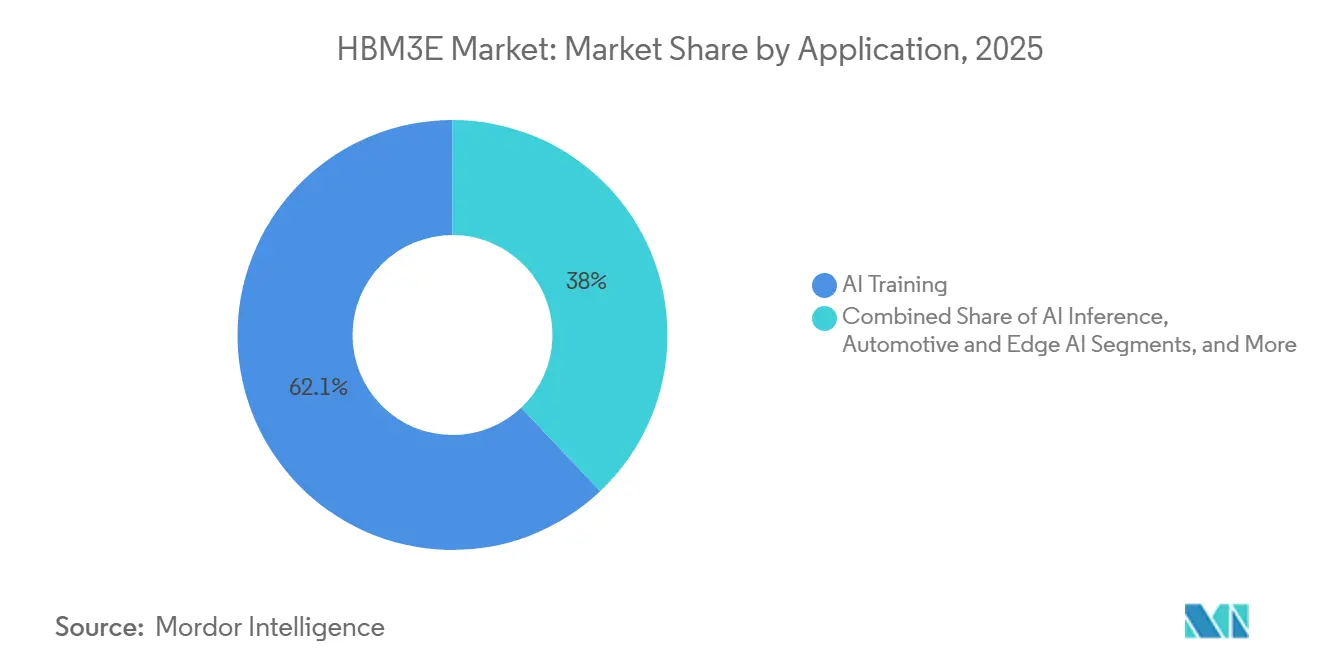

- Nach Anwendung entfiel auf KI-Training im Jahr 2025 ein Anteil von 62,05 % an der HBM3E-Marktgröße, während KI-Inferenz bis 2031 voraussichtlich mit einer CAGR von 23,12 % wachsen wird.

- Nach Endverbrauchsbranche trugen Cloud-Dienstleister im Jahr 2025 mit 74,22 % zum Umsatz bei, während Enterprise-IT im HBM3E-Markt bis 2031 voraussichtlich mit einer CAGR von 22,91 % wachsen wird.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Umsatzanteil von 61,36 %, während Nordamerika im HBM3E-Markt bis 2031 voraussichtlich die schnellste CAGR von 22,64 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale HBM3E-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Eskalation der KI-Beschleuniger-Bandbreite | +7.2% | Global | Kurzfristig (≤ 2 Jahre) |

| HBM3E-Qualifizierungsvorteil in Premium-GPU-Lieferketten | +4.5% | Asiatisch-pazifischer Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach 12-lagigen und höheren Stack-Dichten | +3.8% | Global | Mittelfristig (2–4 Jahre) |

| HBM3E-Einführung in hyperscale KI-Server-Erneuerungszyklen | +2.9% | Nordamerika und APAC-Kernregion, Ausweitung auf Europa | Kurzfristig (≤ 2 Jahre) |

| Druck zur Zweitquellen-Qualifizierung bei KI-OEMs | +2.1% | Nordamerika und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Optimierung der Ausbeute bei fortschrittlicher Verpackung durch Memory-Compute-Co-Design | +1.6% | Global, mit frühen Gewinnen in Südkorea und Taiwan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Eskalation der KI-Beschleuniger-Bandbreite

KI-Beschleuniger erfordern heute Speicherbandbreitenniveaus, die in früheren kommerziellen Computersystemen nicht zu finden waren. Der HBM3E-Standard selbst wurde für Datenraten pro Pin von über 9 Gbps über eine 1.024-Bit-Schnittstelle und 16 unabhängige Kanäle ausgelegt, was zeigt, warum diese Speicherklasse im Mittelpunkt des aktuellen KI-Systemdesigns steht. Da Modellgrößen und Kontextfenster zunehmen, steigt der Datenübertragungsdruck schneller, als viele herkömmliche Speichersubsysteme bewältigen können, was die Bandbreite weiterhin im Mittelpunkt der Systemengpässe hält.[1]Micron Technology, Inc., "Beschleunigung der Inferenz großer Sprachmodelle mit Micron HBM3E," Micron Technology, micron.com Dieses Muster verleiht dem HBM3E-Markt eine strukturelle Nachfragebasis, da Käufer auf architektonische Einschränkungen reagieren und nicht nur auf kurzfristige Budgetzyklen. Es erklärt auch, warum der HBM3E-Markt weiter voranschreitet, selbst wenn die KI-Infrastrukturausgaben zwischen Training und Inferenz wechseln. Das Ergebnis ist eine dauerhafte Nachfrage nach Hochbandbreitenspeicher in Premium-KI-Plattformen über den Prognosezeitraum hinaus.

HBM3E-Qualifizierungsvorteil in Premium-GPU-Lieferketten

Der HBM3E-Markt wurde durch einen Qualifizierungsprozess geprägt, der als hohe kommerzielle Hürde für Speicheranbieter fungiert. SK Hynix begann im September 2024 mit der weltweit ersten Massenproduktion von 12-lagigem HBM3E und erlangte damit eine frühe Position in Premium-Beschleunigerprogrammen. Micron erklärte im Juni 2025, dass sein 36-GB-12-lagiges HBM3E in AMD Instinct MI350 Series-Lösungen integriert und auf mehreren führenden KI-Plattformen qualifiziert wurde. NVIDIA und SK Hynix kündigten dann im Juni 2026 eine mehrjährige Technologiepartnerschaft an, die die gemeinsame Entwicklung von Speicher für Vera Rubin KI-Supercomputer, Vera-CPUs, RTX Spark-betriebene PCs und Jetson Thor-Robotikplattformen umfasste. Diese Schritte zeigen, dass der HBM3E-Markt Anbieter belohnt, die sich frühzeitig qualifizieren und über aufeinanderfolgende Plattformgenerationen hinweg in den Kunden-Roadmaps verbleiben. Sie verengen auch das Zeitfenster für Neueinsteiger, die versuchen, etablierte Anbieter in Premium-GPU-Lieferketten zu verdrängen.

Steigende Nachfrage nach 12-lagigen und höheren Stack-Dichten

Der HBM3E-Markt bewegt sich stetig von 8-lagigen Produkten hin zu 12-lagigen und höheren Stack-Dichte-Konfigurationen. SK Hynix erklärte, dass seine 12-lagige HBM3E-Massenproduktion 36 GB pro Stack bei 9,6 Gbps pro Pin und bis zu 1,0 TB/s pro Stack lieferte, was einen wichtigen Schritt in Richtung produktionsreifer Dichte und Bandbreite markiert. Der JEDEC-HBM3E-Standard unterstützt auch den für diese Dichteverschiebung in fortschrittlichen KI-Systemen erforderlichen Leistungsrahmen. Samsungs Ankündigung im Mai 2026 zu HBM4E-Mustern zeigt, dass Anbieter bereits die nächste Dichtestufe jenseits der aktuellen HBM3E-Volumina vorbereiten, was das Rennen um höhere Stacks in der gesamten Wertschöpfungskette aktiv hält. Dies erhöht die Fertigungskomplexität, da höhere Stacks ein aggressiveres Ausdünnen der Dies, eine schwierigere Wärmekontrolle und eine engere Paketintegration erfordern. Der HBM3E-Markt profitiert daher von einem höheren Inhalt pro Gerät, während das kurzfristige Angebot durch die Schwierigkeit der Skalierung dieser höherdichten Produkte begrenzt bleibt.

HBM3E-Einführung in hyperscale KI-Server-Erneuerungszyklen

Der HBM3E-Markt wird auch durch Hyperscaler angetrieben, die ihre KI-Server-Flotten schneller erneuern als traditionelle Unternehmens-Ersatzzyklen. Microsoft startete im Januar 2026 den Maia 200 als benutzerdefinierten Inferenzbeschleuniger, der auf TSMCs 3-nm-Prozess basiert, mit 216 GB HBM3E und 7,0 TB/s Bandbreite, was zeigt, dass proprietäres Hyperscaler-Silizium nun eine direkte Nachfragequelle für HBM3E ist. SK Hynix' Marktausblick für 2026 besagte auch, dass Google SK Hynix als ersten HBM3E-Lieferanten für die TPU v7p- und v7e-Serie ausgewählt hat, was auf einen zweiten großen Beschaffungsweg außerhalb des NVIDIA-Kernzyklus hinweist. Dies verteilt die Nachfrage auf mehr Kunden und Siliziumtypen und reduziert das mit einer einzelnen Plattformänderung verbundene Risiko. Es bedeutet auch, dass der HBM3E-Markt nicht mehr nur von der Nachfrage nach Merchant-GPUs abhängig ist, da benutzerdefinierte ASIC-Programme nun eigene Speicher-Roadmaps tragen. Diese breitere Kundenmischung unterstützt die Umsatzkontinuität über mehrere Erneuerungszyklen hinweg.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Kapazität für fortschrittliche Verpackung für CoWoS und ähnliche Interposer | -1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Exportkontrollen und Kundenkonzentrationsrisiko bei China-gebundener Nachfrage | -1.4% | Asiatisch-pazifischer Raum sowie Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Thermische und Leistungsintegritätsbeschränkungen in dichten KI-Platinen | -0.8% | Global | Mittelfristig (2–4 Jahre) |

| Qualifizierungsverzögerungen bei Hochleistungs-12-lagigen HBM3E-Stacks | -1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Kapazität für fortschrittliche Verpackung für CoWoS und ähnliche Interposer

Der HBM3E-Markt bleibt durch die Kapazität für fortschrittliche Verpackung eingeschränkt, insbesondere bei CoWoS und verwandten 2,5D-Integrationsprozessen. TSMC beschrieb die KI-bezogene Kapazität in seinen Investorenkommunikationen wiederholt als sehr knapp, selbst als das Unternehmen sowohl die Front-End- als auch die Back-End-Unterstützung für die KI-Nachfrage ausweitete. TSMC stellte auch fest, dass sich die CoWoS-Kapazität im Jahr 2025 verdoppelt hat, aber vollständig ausgelastet blieb, was darauf hindeutet, dass die Kapazitätserweiterungen nicht ausreichten, um den Rückstand abzubauen. Dies ist von Bedeutung, da HBM3E-Stacks erst dann zu Einnahmen werden können, wenn sie über fortschrittliche Verpackungslinien mit Rechen-Dies integriert werden. Die Vorlaufzeiten für Ausrüstungen machen die Einschränkung dann schwerer zu lösen, da neue Bonder und Präzisionsplatzierungswerkzeuge Zeit benötigen, um in den Volumeneinsatz zu gelangen. Der HBM3E-Markt steht daher vor einer realen Konversionslücke zwischen Speichernachfrage und lieferbaren Beschleunigersystemen.

Exportkontrollen und Kundenkonzentrationsrisiko bei China-gebundener Nachfrage

Der HBM3E-Markt sieht sich auch politischen Einschränkungen durch Exportkontrollen ausgesetzt, die den Zugang zu einem Teil der adressierbaren Kundenbasis begrenzen. Das Bureau of Industry and Security der Vereinigten Staaten erklärte im Dezember 2024, dass HBM2e, HBM3, HBM3E und HBM4 unter ECCN 3A090.c fallen, mit einer globalen Lizenzpflicht für Exporte nach Macau und Länder der Gruppe D:5. Diese Regelung entzieht einen Teil der China-gebundenen Nachfrage dem normalen Marktzugang und fügt Compliance-Reibung für Transaktionen hinzu, die mit sensiblen Endnutzern verbunden sind. Der Effekt ist stärker, weil die Kundenbasis bereits auf eine kleine Anzahl fortschrittlicher KI-Käufer konzentriert ist. Es begrenzt auch die Nachfragesichtbarkeit in Regionen, in denen die Endnutzerverifizierung komplexer sein kann als in etablierten OECD-Lieferketten. Der HBM3E-Markt wächst daher von einer engeren zugänglichen Basis aus, als die reine Technologienachfrage allein vermuten lässt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Speicherkapazität pro Stack: 12-lagige Konfiguration verankert die Marktstruktur

Das Segment 24 bis 36 GB hielt im Jahr 2025 einen Umsatzanteil von 71,78 % und war damit das größte Speicherkapazitätssegment im HBM3E-Markt. Dieser Bereich konzentriert sich auf 36-GB-12-lagige Produkte, die Flaggschiff-KI-Beschleuniger von NVIDIA und AMD unterstützen, was erklärt, warum es zum kommerziellen Kern des HBM3E-Marktes wurde. Der JEDEC-HBM3E-Standard unterstützt diese Konfiguration mit einer breiten Schnittstelle und höheren Datenraten pro Pin, was das Segment für dichte KI-Workloads geeignet macht. Das Segment bis zu 24 GB blieb im Jahr 2025 für ältere KI-Server-Deployments, Netzwerkanwendungsfälle und kostenempfindliche Inferenzsysteme relevant, bei denen absolute Bandbreite weniger kritisch ist. Dennoch verlagert der HBM3E-Markt seinen Schwerpunkt weg von diesen Produkten mit geringerer Kapazität, da Kunden zu größeren Speicher-Footprints pro Beschleuniger übergehen.

SK Hynix' weltweit erste Massenproduktion von 12-lagigem HBM3E im September 2024 zeigte, dass 12-lagige Produkte bereits von der Entwicklung in die skalierte kommerzielle Produktion übergegangen waren.[2]SK hynix Inc., "SK hynix beginnt weltweit erste Massenproduktion von 12-lagigem HBM3E," SK hynix Korean Newsroom, news.skhynix.co.kr Diese Produktionsverschiebung ist von Bedeutung, da der HBM3E-Markt nun genauso sehr von der Stack-Höhe wie vom Wafervolumen abhängt, wenn Anbieter versuchen, den Umsatz zu steigern. Über 36 GB wird bis 2031 voraussichtlich mit einer CAGR von 22,38 % wachsen, was die Nachfrage nach 16-lagigen und anderen zukünftigen hochdichten Formaten in Systemen der nächsten Generation widerspiegelt. Samsungs Ankündigung im Mai 2026 über den Versand eines HBM4E-Musters zeigt, dass Anbieter bereits dichtere Speicherpakete vorbereiten, was die Richtung hin zu höheren Stacks verstärkt. Der HBM3E-Marktanteil von 24 bis 36 GB im Jahr 2025 spiegelt die aktuelle Deployment-Realität wider, während Produkte über diesem Bereich das zukünftige Wachstum antreiben.

Nach Prozessorschnittstelle: Benutzerdefiniertes Silizium stört die GPU-Dominanz

GPU entfiel im Jahr 2025 auf 76,93 % des Umsatzes, was Grafikprozessoren als Hauptschnittstellenkategorie im HBM3E-Markt beibehielt. Dieser Anteil spiegelt die Konzentration der aktuellen HBM3E-Beschaffung in NVIDIA Blackwell-Systemen und AMD Instinct-Plattformen wider, die beide große Trainingscluster und fortschrittliche Inferenzinfrastruktur verankern. Der HBM3E-Markt stützt sich weiterhin stark auf Merchant-GPU-Roadmaps, da diese Plattformen die größten Volumenverpflichtungen von Hyperscalern und fortschrittlichen KI-Systemkäufern antreiben. CPU- und FPGA-Schnittstellen blieben im Jahr 2025 kleiner, da ihre Anwendungsfälle enger und spezialisierter waren. Dennoch wird der HBM3E-Markt nicht mehr nur durch GPU-Nachfrage definiert, da benutzerdefinierte Silizium-Programme nun in dieselbe Speicherklasse eintreten.

KI-Beschleuniger und ASICs werden bis 2031 voraussichtlich mit einer CAGR von 22,73 % wachsen und sind damit die am schnellsten wachsenden Prozessorschnittstellen im HBM3E-Markt. Microsofts Maia 200-Start im Januar 2026 zeigte diesen Wandel deutlich, mit einem benutzerdefinierten Inferenzbeschleuniger, der 216 GB HBM3E und 7,0 TB/s Bandbreite integriert. SK Hynix erklärte auch, dass Google es als ersten HBM3E-Lieferanten für TPU v7p und v7e ausgewählt hat, was bestätigt, dass Hyperscaler-ASIC-Programme zu einem bedeutenden zweiten Kanal für die Nachfrage werden. Diese Verschiebung reduziert die Abhängigkeit von einem Anbieter-Zyklus und gibt dem HBM3E-Markt eine breitere Kundenbasis sowohl bei Merchant- als auch bei proprietärem KI-Silizium. Es bedeutet auch, dass der zukünftige Schnittstellenmix wahrscheinlich weniger GPU-lastig wird, selbst wenn die GPU-Stückvolumina weiter steigen.

Nach Anwendung: Inferenz-Dynamik verändert den Nachfragemix

KI-Training entfiel im Jahr 2025 auf 62,05 % des Umsatzes und war damit die führende Anwendung im HBM3E-Markt. Diese Position war mit dem Vortraining von Frontier-Modellen verbunden, bei dem dichte GPU-Cluster über lange Zeiträume laufen und anhaltenden Druck auf Speicherbandbreite und -kapazität ausüben. Microns technisches Material zu HBM3E hob hervor, wie diese Speicherklasse die Inferenz großer Sprachmodelle und fortschrittliche KI-Workloads durch hohe Bandbreite und geringere Datenübertragungsreibung unterstützt. Hochleistungsrechnen blieb ebenfalls eine stabile Anwendungsbasis, da HBM-Architekturen bereits vor der aktuellen KI-Welle im wissenschaftlichen und Forschungsrechnen validiert wurden. Der HBM3E-Markt trat daher in das Jahr 2026 ein, wobei das Training weiterhin im Mittelpunkt der Einnahmen stand, aber eine breitere Anwendungsbasis sich darum herum bildete.

KI-Inferenz wird bis 2031 voraussichtlich mit einer CAGR von 23,12 % wachsen und ist damit die am schnellsten wachsende Anwendung im HBM3E-Markt. Microsofts Maia 200-Start war ein klares Zeichen dieses Wandels, da er als Inferenzbeschleuniger und nicht als allgemeine trainingsbasierte Plattform positioniert wurde. Inferenz erweitert auch den HBM3E-Markt, indem sie mehr ASIC-basierte Deployments und eine breitere Palette von Kundenarchitekturen ermöglicht. Netzwerk, Telekommunikation, Automotive und Edge-KI sind noch kleinere Anwendungsbereiche, tragen aber zur Breite der langfristigen Nachfrage bei, da KI-Workloads näher an den Netzwerkrand und an spezialisierte Bordsysteme rücken. Die HBM3E-Marktgröße im Zusammenhang mit Inferenz steigt daher nicht nur, weil die Inferenzvolumina zunehmen, sondern auch weil die Anzahl der Hardware-Wege, die diese Workloads bedienen, zunimmt.

Nach Endverbrauchsbranche: Enterprise-Deployment verringert die Cloud-Konzentration

Cloud-Dienstleister entfielen im Jahr 2025 auf 74,22 % des Umsatzes und waren damit das klare Führungssegment im HBM3E-Markt. Diese Konzentration spiegelte die Kaufkraft der Hyperscaler wider, die das Angebot durch große Vorabverpflichtungen sichern und HBM3E in GPU- und benutzerdefinierte ASIC-Roadmaps integrieren konnten. Microsofts Maia 200-Start und Googles TPU-bezogene HBM3E-Beschaffung zeigen, wie große Cloud-Betreiber die direkte Speichernachfrage durch ihre eigenen Silizium-Programme und Merchant-Plattformen gestalten. Dies machte die Cloud zur Ankerkunden-Gruppe für den HBM3E-Markt im Jahr 2025. Es erhöhte auch die Hürde für kleinere Käufer, denen oft der gleiche Zugang zu langfristigen Liefervereinbarungen fehlte.

Enterprise-IT wird bis 2031 voraussichtlich mit einer CAGR von 22,91 % wachsen und ist damit das am schnellsten wachsende Endverbrauchssegment im HBM3E-Markt. Dieses Wachstum spiegelt eine schrittweise Verlagerung großer Unternehmen hin zu eigener KI-Infrastruktur für private Inferenz und Modell-Feinabstimmung wider, wenn Datenkontrolle und Latenz wichtiger sind als flexibler Cloud-Zugang. Der HBM3E-Markt verzeichnet auch Interesse aus Telekommunikation, Automotive, Luft- und Raumfahrt sowie Verteidigung, Gesundheitsbildgebung, Finanzdienstleistungen und wissenschaftlicher Forschung, auch wenn diese heute noch kleinere Nachfragepools darstellen. Diese Sektoren schätzen hochbandbreite, kompakte Pakete für spezialisierte Workloads und helfen, die Nachfrage über die Hyperscaler-Konzentration hinaus auszudehnen. Der HBM3E-Markt wird daher über den Prognosezeitraum hinweg cloud-geführt bleiben, während die Enterprise-Einführung die Endnutzermischung langsam verbreitert.

Geografische Analyse

Der asiatisch-pazifische Raum entfiel im Jahr 2025 auf 61,36 % des Umsatzes und war damit der führende regionale Block im HBM3E-Markt. Südkorea bleibt das Produktionszentrum, da SK Hynix und Samsung den Großteil der HBM-Wafer- und Stapelkapazität betreiben, die im aktuellen Zyklus verwendet wird. Hynix' Marktausblick für 2026 beschrieb auch den starken HBM-Sog nach Taiwan, wo fortschrittliche Verpackungslinien Speicherstacks mit KI-Beschleuniger-Logik-Dies verbinden. Taiwan fügt dann die Verpackungsschicht durch TSMC hinzu, dessen CoWoS-Linien ein kritischer Kontrollpunkt für den Systemoutput bleiben.[3]Taiwan Semiconductor Manufacturing Company, "Investor Relations Earnings Call-Transkripte und Quartalsberichte," TSMC Investor Relations, investor.tsmc.com Diese Korea-Taiwan-Produktionsverbindung erklärt, warum der asiatisch-pazifische Raum im Jahr 2025 den größten Anteil an der HBM3E-Marktgröße hielt.

Nordamerika wird bis 2031 voraussichtlich mit einer CAGR von 22,64 % wachsen und ist damit die am schnellsten wachsende Geografie im HBM3E-Markt. Die Region profitiert von konzentrierten KI-Infrastrukturausgaben der Hyperscaler und von starker Nachfragesichtbarkeit rund um fortschrittliche Beschleuniger-Deployments. Microsofts Maia 200-Start im Januar 2026 zeigte, dass die nordamerikanische Nachfrage nicht auf Merchant-GPU-Käufe beschränkt ist, da benutzerdefinierte Silizium-Programme ebenfalls den HBM3E-Verbrauch antreiben. Microns Erklärung vom Juni 2025 zur AMD-Plattformintegration verstärkte auch Nordamerikas Rolle bei der Gestaltung der Produktqualifizierung und Kundenausrichtung für den HBM3E-Markt. Die Region kombiniert daher Endnachfrage, Plattformeinfluss und strategische Versorgungsplanung, um ein überdurchschnittliches Wachstum zu unterstützen.

Europa, Südamerika, der Nahe Osten und Afrika entfielen im Jahr 2025 auf den verbleibenden Anteil am HBM3E-Markt, wobei jede Region noch auf einstelligem Niveau beitrug. In Europa wird die Nachfrage hauptsächlich durch wissenschaftliches Rechnen, fortschrittliche Forschungsinfrastruktur und wachsende Rechenzentrumskapazitäten zur Unterstützung von KI-Workloads angetrieben. Südamerika befindet sich noch in einem früheren Stadium, wobei die Einführung auf eine kleine Anzahl von Ländern konzentriert ist, in denen Cloud- und digitale Infrastrukturinvestitionen beginnen zu skalieren. Der Nahe Osten und Afrika entwickeln sich durch souveräne KI-Programme und GPU-Cluster-Deployments zu einer Nachfrageregion, obwohl die Einhaltung von Exportkontrollen eine weitere Komplexitätsebene für Beschaffungen hinzufügt, die mit sensiblen Zielen verbunden sind.

Wettbewerbslandschaft

Der HBM3E-Markt ist eines der konzentriertesten Segmente der Halbleiter-Wertschöpfungskette, da SK Hynix, Samsung Electronics und Micron Technology die qualifizierte Lieferbasis für führende KI-Plattformen bilden. Der Wettbewerb im HBM3E-Markt wird weniger durch den Preis als durch den Qualifizierungszeitpunkt, die Stack-Ausbeute, die Wärmekontrolle und den Zugang zu fortschrittlicher Verpackung bestimmt. SK Hynix stärkte seine Position durch die weltweit erste 12-lagige HBM3E-Massenproduktion im September 2024, was ihm einen starken frühen Vorsprung in Premium-Beschleunigerprogrammen verschaffte. Diese Position wurde schwerer anfechtbar, als NVIDIA und SK Hynix im Juni 2026 eine mehrjährige Technologiepartnerschaft ankündigten, die Speicher für mehrere zukünftige Produktfamilien abdeckt. Der HBM3E-Markt belohnt daher Anbieter, die frühe technische Bereitschaft in langfristige Roadmap-Kontrolle umwandeln können.

Micron hat die Plattformqualifizierung als seinen Hauptweg genutzt, um im HBM3E-Markt Boden zu gewinnen. Im Juni 2025 erklärte Micron, dass sein 36-GB-12-lagiges HBM3E in AMD Instinct MI350 Series-Lösungen integriert und auf mehreren führenden KI-Plattformen qualifiziert wurde. Micron verstärkte auch weiterhin seine Produktpositionierung durch technische Botschaften rund um die HBM3E-Leistung für KI-Workloads. Samsung blieb aktiv, indem es Speichermuster der nächsten Generation vorantrieb, einschließlich seiner Ankündigung im Mai 2026 über branchenweit erste HBM4E-Musterlierferungen. Diese Maßnahmen zeigen, dass der HBM3E-Markt heute durch Plattformzugang und morgen durch die Vorbereitung auf dichtere Folgeprodukte umkämpft wird.

Der breitere HBM3E-Markt hängt auch von Unternehmen außerhalb der Speicherfertigungsindustrie ab. TSMC bleibt unverzichtbar, da die CoWoS-Integration bestimmt, wie schnell der Speicheroutput zu einer einsetzbaren Beschleuniger-Versorgung wird. Die Co-Optimierungsarbeit von SEMI im Jahr 2025 zeigte auch, dass die zukünftige Wettbewerbsfähigkeit von einer engeren Koordination zwischen thermischem, elektrischem und mechanischem Design über Die-, Paket- und Systemebenen hinweg abhängen wird.[4]Seung Kang, "Co-Optimierung von Halbleitersystemen für KI-Beschleuniger," SEMI, semi.org Dies bedeutet, dass der HBM3E-Markt weiterhin Unternehmen bevorzugen wird, die Speicherdesign, Verpackungsbereitschaft und Kundenqualifizierung innerhalb desselben Produktzyklus aufeinander abstimmen können. Es lässt auch wenig Raum für Neueinsteiger, die nicht in der Lage sind, mit etablierten Anbietern in all diesen Ausführungspunkten mitzuhalten.

HBM3E-Branchenführer

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: SK Hynix lieferte laut einer Unternehmenspressemitteilung vom 17. Juni 2026 Muster seines 12-lagigen HBM4E an wichtige globale Kunden. Das Unternehmen erklärte, dass es die während der HBM3E-Produktion aufgebaute Massenproduktions- und Lieferexpertise genutzt hat, um HBM4E-Muster termingerecht zu liefern, und dass es eng mit Partnern zusammenarbeiten wird, um die Massenproduktion „zeitnah” zu liefern.

- Juni 2026: Samsung Electronics bestätigte offiziell die Lieferung seiner 12-lagigen HBM3E-Chips an AMD, integriert in die AMD Instinct MI350X- und MI355X-Beschleuniger-Plattformen, die bei AMDs Medienevent im Juni 2026 vorgestellt wurden. Die Bestätigung markierte Samsungs erste öffentlich anerkannte HBM3E-Lieferung an einen namentlich genannten KI-Chip-Kunden nach seiner NVIDIA-12-lagigen Qualifizierung im September 2025.

- Juni 2026: NVIDIA Corporation und SK Hynix kündigten am 7. Juni 2026 eine mehrjährige Technologiepartnerschaft an, die die gemeinsame Entwicklung von Speicher für NVIDIA Vera Rubin KI-Supercomputer, Vera-CPUs, RTX Spark-betriebene PCs und Jetson Thor-Robotikplattformen umfasst. Die Vereinbarung umfasst auch die Nutzung von NVIDIA CUDA-X-Bibliotheken und NVIDIA PhysicsNeMo zur Beschleunigung von Halbleiterchip-Design-Simulationen in SK Hynix' Fertigungsanlagen.

- Januar 2026: Microsoft Corporation startete den Maia 200, einen benutzerdefinierten Inferenzbeschleuniger, der auf TSMCs 3-nm-Prozess basiert, mit 216 GB HBM3E bei 7,0 TB/s Bandbreite und 272 MB On-Chip-SRAM. Microsoft erklärte, dass Maia 200 zum Startdatum eine um 30 % bessere Leistung pro Dollar liefert als die neueste Hardware-Generation in seiner Flotte.

- Juni 2025: Micron Technology kündigte die Integration seines HBM3E 36-GB-12-lagigen Produkts in AMD Instinct MI350 Series-Lösungen an, was eine Zweitquellen-Qualifizierung neben Samsung markiert und Micron als qualifizierten Lieferanten auf mehreren führenden KI-Plattformen etabliert. Microns Investor Relations bestätigte, dass das Produkt zu diesem Datum „auf mehreren führenden KI-Plattformen qualifiziert” war.

Globaler HBM3E-Marktberichtsumfang

Der HBM3E-Markt ist segmentiert nach Speicherkapazität pro Stack (bis zu 24 GB, 24–36 GB und über 36 GB), Prozessorschnittstelle (GPU, CPU, KI-Beschleuniger, ASIC, FPGA und andere Schnittstellen), Anwendung (KI-Training, KI-Inferenz, Hochleistungsrechnen (HPC)-Server, Netzwerk und Telekommunikation, Automotive und Edge-KI und andere Anwendungen), Endverbrauchsbranche (Cloud-Dienstleister, Enterprise-IT, Telekommunikation, Automotive, Luft- und Raumfahrt sowie Verteidigung und andere Endnutzerindustrien) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Bis zu 24 GB |

| 24 bis 36 GB |

| Über 36 GB |

| GPU |

| CPU |

| KI-Beschleuniger und ASIC |

| FPGA |

| Andere Schnittstellen |

| KI-Training |

| KI-Inferenz |

| Hochleistungsrechnen (HPC)-Server |

| Netzwerk und Telekommunikation |

| Automotive und Edge-KI |

| Andere Anwendungen |

| Cloud-Dienstleister |

| Enterprise-IT |

| Telekommunikation |

| Automotive |

| Luft- und Raumfahrt sowie Verteidigung |

| Andere Endnutzerindustrien |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Taiwan | |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Speicherkapazität pro Stack | Bis zu 24 GB | |

| 24 bis 36 GB | ||

| Über 36 GB | ||

| Nach Prozessorschnittstelle | GPU | |

| CPU | ||

| KI-Beschleuniger und ASIC | ||

| FPGA | ||

| Andere Schnittstellen | ||

| Nach Anwendung | KI-Training | |

| KI-Inferenz | ||

| Hochleistungsrechnen (HPC)-Server | ||

| Netzwerk und Telekommunikation | ||

| Automotive und Edge-KI | ||

| Andere Anwendungen | ||

| Nach Endverbrauchsbranche | Cloud-Dienstleister | |

| Enterprise-IT | ||

| Telekommunikation | ||

| Automotive | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Andere Endnutzerindustrien | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Taiwan | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der HBM3E-Markt aktuell und wie wird er prognostiziert?

Die HBM3E-Marktgröße beträgt im Jahr 2026 2,01 Milliarden USD und wird bis 2031 voraussichtlich 5,35 Milliarden USD erreichen, bei einer CAGR von 21,73 % über den Zeitraum 2026 bis 2031.

Welches Speicherkapazitätssegment führt die HBM3E-Nachfrage an?

Das Segment 24 bis 36 GB führte im Jahr 2025 mit 71,78 % des Umsatzes, unterstützt durch eine starke Einführung von 12-lagigen 36-GB-Konfigurationen in Premium-KI-Beschleunigern.

Welche Prozessorschnittstelle wächst am schnellsten bei der HBM3E-Einführung?

KI-Beschleuniger und ASIC ist die am schnellsten wachsende Schnittstelle mit einer prognostizierten CAGR von 22,73 % bis 2031, da Hyperscaler benutzerdefinierte Silizium-Programme ausbauen.

Warum wird KI-Inferenz für HBM3E-Anbieter immer wichtiger?

KI-Inferenz wird bis 2031 voraussichtlich mit einer CAGR von 23,12 % wachsen, was die Nachfrage über Trainingscluster hinaus verbreitert und die Rolle benutzerdefinierter Beschleuniger-Deployments erhöht.

Welche Endnutzergruppe dominiert weiterhin die Käufe?

Cloud-Dienstleister blieben im Jahr 2025 die größte Endnutzergruppe und entfielen auf 74,22 % des Umsatzes, da Hyperscaler weiterhin die größten Beschaffungsprogramme antreiben.

Welche Region wächst am schnellsten und welche führt beim Umsatz?

Der asiatisch-pazifische Raum führte im Jahr 2025 beim Umsatz mit 61,36 %, während Nordamerika bis 2031 voraussichtlich am schnellsten mit einer CAGR von 22,64 % wachsen wird.

Seite zuletzt aktualisiert am: