Hazmat Packaging Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 13.11 Milliarden US-Dollar |

| Marktgröße (2031) | 16.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

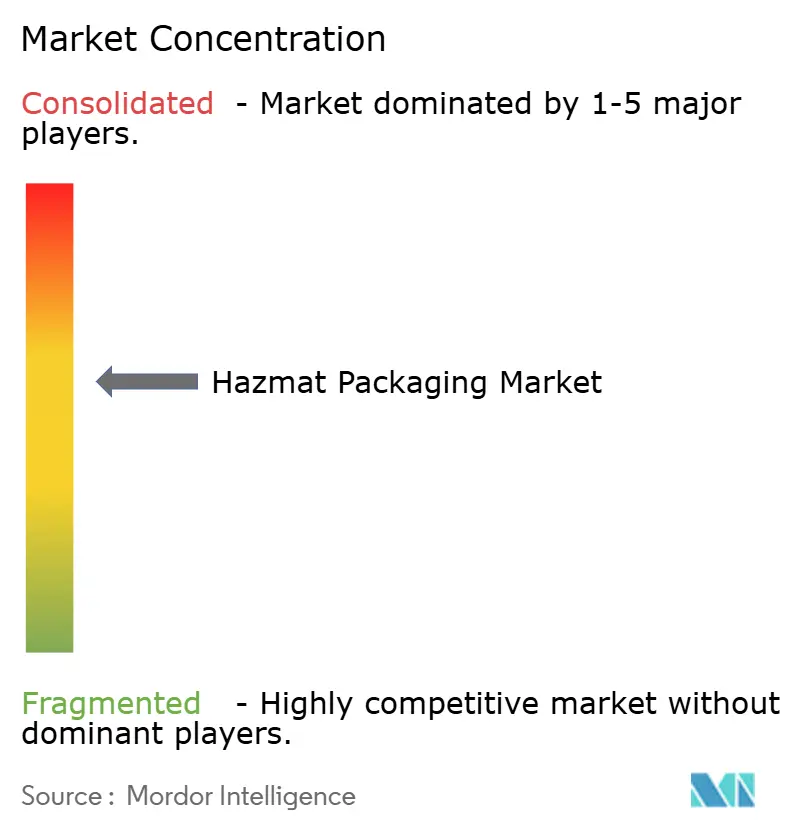

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hazmat Packaging Marktanalyse von Mordor Intelligence

Die Größe des Hazmat Packaging Marktes wurde im Jahr 2025 auf 12,45 Milliarden USD geschätzt und wird voraussichtlich von 13,11 Milliarden USD im Jahr 2026 auf 16,96 Milliarden USD bis 2031 wachsen, bei einem CAGR von 5,29 % während des Prognosezeitraums (2026–2031). Dieses Wachstum basiert auf der Konvergenz globaler Vorschriften, die land- und seebasierte Transportcodes angleichen, der anhaltenden Ausweitung der chemischen Produktion sowie der steigenden Nachfrage nach intelligenten Behältern, die Produktverluste reduzieren. Die Harmonisierung im Rahmen der ADR 2025- und IMDG 2024-Aktualisierungen verringert den Compliance-Aufwand für multinationale Verlader und schafft gleichzeitig Markteintrittsbarrieren für kleine lokale Unternehmen. Die angebotsseitige Rationalisierung setzte sich im Jahr 2024 fort, als Rohstoffpreisschwankungen von bis zu 27 % die Margen komprimierten und die Konsolidierung unter vertikal integrierten Lieferanten beschleunigten. Intelligente Verpackungen generieren Serviceerlöse und helfen großen etablierten Unternehmen, sich zu differenzieren, während die überdurchschnittliche Expansion des Pharmesektors von 6,16 % zusätzliche Nachfrage in Richtung Kühlkettenformate und serialisierte Etiketten gemäß dem Drug Supply Chain Security Act lenkt.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp entfielen im Jahr 2025 38,05 % des Hazmat Packaging Marktanteils auf Fässer.

- Nach Material wird die Hazmat Packaging Marktgröße für Kunststoff voraussichtlich mit einem CAGR von 5,81 % von 2026 bis 2031 wachsen.

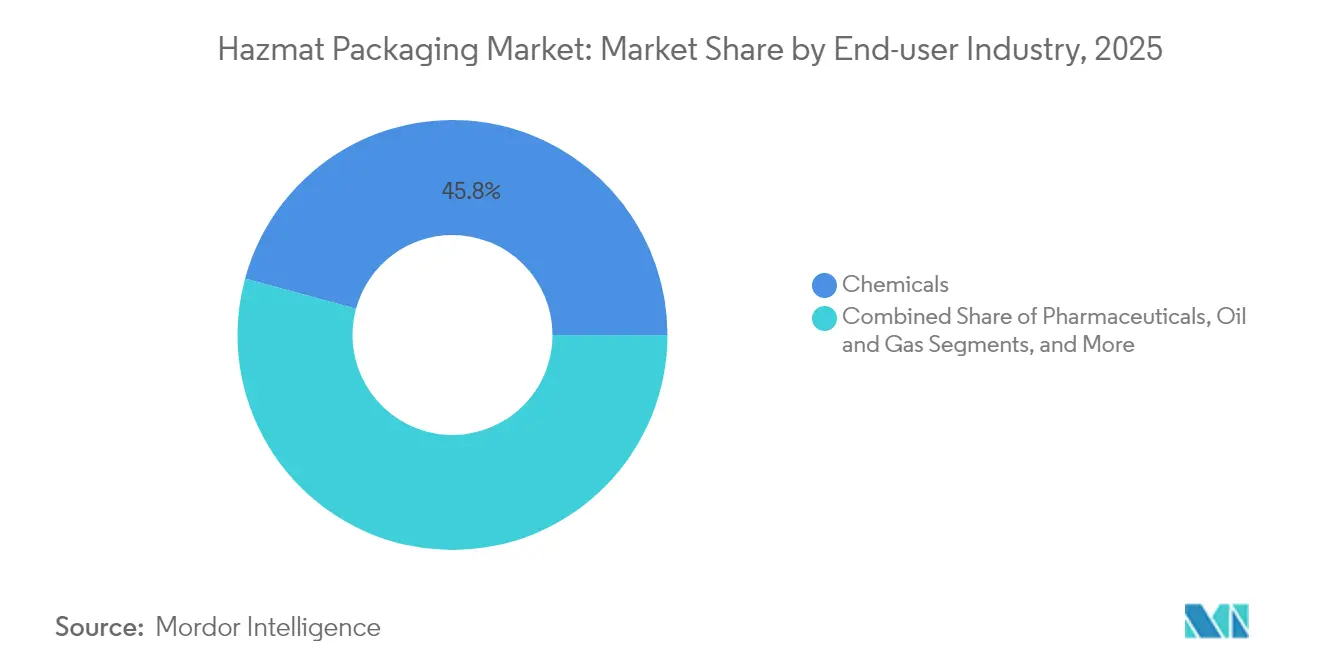

- Nach Endverbraucherbranche entfielen im Jahr 2025 45,76 % des Hazmat Packaging Marktanteils auf Chemikalien.

- Nach Geografie entfielen im Jahr 2025 45,05 % des Hazmat Packaging Marktanteils auf den asiatisch-pazifischen Raum, der voraussichtlich mit einem CAGR von 6,55 % zwischen 2026 und 2031 wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Hazmat Packaging Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge globale Vorschriften für den Transport und die Lagerung gefährlicher Güter | +1.2% | Global, mit stärkster Auswirkung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Weltweite Ausweitung der Produktionskapazitäten in der Chemie- und Petrochemieindustrie | +1.8% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Wachstum im grenzüberschreitenden E-Commerce mit regulierten Chemikalien | +0.9% | Global, frühe Gewinne in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu wiederverwendbaren UN-zertifizierten Fässern und der Aufbereitung von Intermediate Bulk Containern | +0.7% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Einführung intelligenter Verpackungen mit IoT-Sensoren zur Echtzeit-Zustandsüberwachung | +0.5% | Zunächst Nordamerika und EU, anschließend Übernahme im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Risikokapitalfinanzierung für innovative Barrierematerialien und korrosionsbeständige Verbundwerkstoffe | +0.3% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge globale Vorschriften für den Transport und die Lagerung gefährlicher Güter

Die Harmonisierung zwischen ADR 2025 und dem IMDG 2024-Code verschärft Kennzeichnungs-, Dokumentations- und Prüfnormen und veranlasste Hersteller im Jahr 2024 zu Compliance-Investitionen in Höhe von 2,8 Milliarden USD. Große Unternehmen absorbieren diese Kosten über diversifizierte Produktlinien und erzielen Skalenvorteile, während regionale Spezialisten häufig mit Zertifizierungsverzögerungen konfrontiert sind, die ihre Exportberechtigung einschränken. Einheitlichere Vorschriften reduzieren Sendungsablehnungen an Grenzen und verkürzen die Zollabfertigungszeiten, was Verlader dazu veranlasst, Volumina bei Lieferanten mit nachgewiesenen Prüfprotokollen zu konsolidieren. Der messbare Nutzen zeigt sich in sinkenden Unfallraten und niedrigeren Versicherungsprämien, was die Kundenpräferenz für vollständig zertifizierte Verpackungsanbieter stärkt.

Weltweite Ausweitung der Produktionskapazitäten in der Chemie- und Petrochemieindustrie

China hat im Jahr 2024 47 Petrochemieanlagen hinzugefügt, die Nennkapazität um 12 Millionen Tonnen erhöht und die lokale Nachfrage nach großvolumigen Fässern und Intermediate Bulk Containern gesteigert. Indiens Wirkstoffzentrum für aktive pharmazeutische Inhaltsstoffe steigerte die Produktion im selben Jahr um 11 %, was zu größeren Aufträgen für korrosionsbeständige Verbundbehälter führte, die sowohl inländische als auch Exportkontrollen erfüllen.[1]China Petroleum and Chemical Industry Federation, „Branchenentwicklungsbericht 2024”, cpcia.org.cn Zusätzliche Kapazitäten fördern Massenversandrichtlinien; Standorte mit kontinuierlichen Prozessen bevorzugen 1.000-Liter-Intermediate-Bulk-Container gegenüber 200-Liter-Fässern, um Arbeitsaufwand und Palettenbewegungen zu reduzieren. Diese Verlagerung hin zu Massenlösungen unterstützt das stetige Wertwachstum des Marktes für Verpackungen gefährlicher Materialien bis 2030.

Wachstum im grenzüberschreitenden E-Commerce mit regulierten Chemikalien

Zolldaten zeigen einen Anstieg von 23 % bei Online-Chemikalientransaktionen im Jahr 2024, wobei mittelgroße Laboratorien und Spezialformulierungsbetriebe für Beschichtungen direkt bei ausländischen Verkäufern einkaufen. Diese Kleinmengengeschäfte erfordern bedarfsgerecht dimensionierte, mehrfach zertifizierte Verpackungen wie 20-Liter-Eimer oder 5-Liter-Flaschen, die jeweils für Luft-, Straßen- und Seetransport gekennzeichnet sind. Online-Käufer bestehen zudem auf detailliertem Sendungsverfolgungsstatus, was die Nutzung eingebetteter QR-Codes und Sensorbadges intensiviert, die Sendungsdaten in Cloud-Dashboards einspeisen. Dieses digitale Rückgrat verwischt die Grenze zwischen Verpackungslieferant und Logistikdienstleister und drängt etablierte Unternehmen in Richtung durchgängiger Transparenzangebote.

Verlagerung hin zu wiederverwendbaren UN-zertifizierten Fässern und der Aufbereitung von Intermediate Bulk Containern

Volatile Stahl- und Polymerpreise im Jahr 2024 steigerten die Kundennachfrage nach Mehrwegbehältern, die die Kosten über mehrere Zyklen verteilen. Aufbereitungsspezialisten bieten nun zertifizierte Reinigungsdienstleistungen an, die Stahlfässer innerhalb von 48 Stunden wieder in Betrieb nehmen, strenge UN-Leistungstests erfüllen und die Kosten pro Einsatz um bis zu 35 % senken. Nachhaltigkeitsziele ergänzen diese wirtschaftliche Logik; multinationale Chemieproduzenten setzen zunehmend Wiederverwendungsziele, die standardisierte Mehrwegflotten begünstigen. Frühe Anwender in Europa berichten von zweistelligen Reduzierungen des CO₂-Fußabdrucks im Vergleich zu Einwegverpackungen, was das Wiederverwendungsmodell bestätigt und seine mittelfristige Auswirkung auf die Nachfragemuster verankert.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Stahl- und Polymerpreise mit Auswirkungen auf die Behälterkosten | -0.8% | Global, am stärksten in Regionen mit begrenztem Rohstoffzugang | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte globale Regulierungslandschaft erhöht die Compliance-Komplexität | -0.6% | Global, insbesondere den grenzüberschreitenden Handel betreffend | Mittelfristig (2–4 Jahre) |

| Begrenzte Recyclinginfrastruktur für kontaminierte Kunststofffässer | -0.4% | Hauptsächlich EU und Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Gefälschte UN-Zertifizierungszeichen untergraben das Vertrauen der Endverbraucher | -0.3% | Hauptsächlich asiatisch-pazifischer Raum und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Stahl- und Polymerpreise mit Auswirkungen auf die Behälterkosten

Stahlpreisschwankungen von bis zu 27 % im Jahr 2024, gespiegelt durch die Variabilität von hochdichtem Polyethylen, zwangen viele Lieferanten zur Einführung von Zuschlagsklauseln oder Absicherungspositionen zum Schutz ihrer Margen. Verlader reagierten mit der Neuverhandlung von Vertragslaufzeiten und dem Materialaustausch, wo dies möglich war, was die Prognosekomplexität entlang der gesamten Wertschöpfungskette erhöhte. Preisinstabilität förderte zudem das Interesse an Mehrwegflotten und alternativen Verbundwerkstoffen, was das kurzfristige Stückmengen-Nachfragewachstum leicht dämpfte, während die langfristigen Wertaussichten solide bleiben.

Fragmentierte globale Regulierungslandschaft erhöht die Compliance-Komplexität

Obwohl sich die wichtigsten Regelwerke annähern, veröffentlichen mehr als 65 souveräne Behörden nach wie vor eigene Verpackungsinterpretationen, die auf eine einzelne multimodale Sendung anwendbar sein können. Dokumentationsfehler können zu Sendungsverzögerungen, Bußgeldern wegen Nichteinhaltung oder erzwungenen Produktrückrufen führen, was versteckte Kosten verursacht, die neue Marktteilnehmer abschrecken. Etablierte Anbieter investieren in proprietäre Regulierungsdatenbanken und interne Compliance-Teams, um dieses Labyrinth zu navigieren, doch die kumulative Belastung verlangsamt die Transaktionsgeschwindigkeit und hemmt die Marktexpansion moderat.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Massenlösungen treiben die Marktentwicklung voran

Fässer behielten im Jahr 2025 einen Anteil von 38,05 %, getrieben durch ihre universelle Bekanntheit, breite chemische Kompatibilität und gut etablierte Rücklogistiknetzwerke. Innerhalb des Hazmat Packaging Marktes bevorzugen große petrochemische Verlader weiterhin 200-Liter-Stahlfässer für brennbare Flüssigkeiten, die Feuerbeständigkeit erfordern, während Hersteller korrosiver Säuren auf Kunststoffvarianten umsteigen, die eine Rückstandskontamination minimieren. Intermediate Bulk Container mit Kapazitäten von 500 bis 1.250 Litern gewannen mit einem CAGR-Ausblick von 6,14 % bis 2031 an Dynamik, was ihre Rolle bei der Reduzierung von Palettenbewegungen und Lagerkontakten widerspiegelt. Die Hazmat Packaging Marktgröße für Intermediate Bulk Container wird voraussichtlich zwischen 2026 und 2031 um mindestens 1,07 Milliarden USD wachsen, was mit kontinuierlichen Prozessverbesserungen im asiatisch-pazifischen Raum übereinstimmt.

Eimer und Flaschen decken Nischennachfrage ab, wo dosierte Abgabe oder Labortests nicht praktikabel sind. Pharmazeutische Hersteller spezifizieren engtolerante Kleinvolumenflaschen, die mit der Reinraumhandhabung kompatibel sind, was Premium-Stückpreise stärkt. Verbundverpackungen kombinieren Metall-, Kunststoff- und Faserschichten, um strenge Leistungsanforderungen für Oxidationsmittel oder temperatursensible Materialien zu erfüllen, obwohl diese Hybridkategorie weniger als 4,88 % des Umsatzes von 2025 ausmacht. Formatübergreifend betonen Lieferanten Kompatibilitätstabellen, Stapelfestigkeitsdaten und Leckageprüfzertifizierungen, um Verladern die Materialauswahl unter sich entwickelnden globalen Codes zu erleichtern. Das Innovationsinteresse richtet sich nun auf faltbare Intermediate-Bulk-Container-Blasen, die die Rückfrachtkosten senken und über den Prognosehorizont hinweg inkrementelle Marktanteilsgewinne versprechen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Materialtyp: Dominanz von Kunststoff steht unter Nachhaltigkeitsdruck

Kunststoff machte im Jahr 2025 55,31 % des Umsatzes aus, wobei hochdichtes Polyethylen wegen seiner Beständigkeit gegenüber Säuren und Basen und Polypropylen wegen seiner Lösungsmittelkompatibilität bevorzugt wird. Leichtes Design, geringes Korrosionsrisiko und Formbarkeit untermauern die Marktführerschaft von Kunststoffverpackungen bei gefährlichen Materialien. Der prognostizierte CAGR des Segments von 5,81 % ergibt sich aus Kapazitätserweiterungen in der Chemiebranche im asiatisch-pazifischen Raum und dem Bedarf der Pharmaindustrie an nicht reaktiven Behältern. Allerdings nimmt der regulatorische und Markendruck hinsichtlich der Entsorgung kontaminierter Kunststoffe zu, was Käufer in Richtung recycelbarer Harze und zertifizierter Aufbereitungskreisläufe drängt.

Metall, hauptsächlich Kohlenstoffstahlfässer, behält eine unverzichtbare Rolle für brennbare und hochdruckhaltige Chemikalien, bei denen thermische Stabilität von größter Bedeutung ist. Fasshersteller begegnen Gewichts- und Rostproblemen durch den Einsatz fortschrittlicher Innenbeschichtungen, die die Lebensdauer um durchschnittlich 18 Monate verlängern. Faser- und Wellpapplösungen tragen ein bescheidenes Volumen bei, besetzen jedoch strategische Nischen in Kombinationsverpackungssätzen, insbesondere für den Lufttransport, wo strenge Anforderungen an die Innenverpackung gelten. Der Hazmat Packaging Marktanteil für Metall bleibt mit rund 23,82 % dank Ölfeld-Serviceverträgen und Gefahrguttransportaufgaben stabil. Marktteilnehmer erkunden Aluminium-Polymer-Hybride zur Gewichtsreduzierung bei gleichzeitiger Beibehaltung der Funkenbeständigkeit, obwohl die kommerzielle Einführung von der Kostenparität mit Stahl abhängen wird.

Nach Endverbraucherbranche: Pharmasektor beschleunigt das Wachstum

Chemikalien machten im Jahr 2025 45,76 % des Umsatzes aus, was die Breite des Sektors über Aromaten, Lösungsmittel und Spezialzwischenprodukte hinweg widerspiegelt. Plattformen für die Logistik von Massenchemikalien platzieren konsistente Volumina über etablierte Fass- und Intermediate-Bulk-Container-Netzwerke und generieren stetige Ersatzzyklen. Das Pharmasegment, obwohl heute kleiner, verzeichnet den höchsten CAGR von 6,03 %, getrieben durch steigende Wirkstoffproduktion und die strengen Temperatur- und Seriennummernverfolgungsmandate der Kühlkette. Die Hazmat Packaging Marktgröße für pharmazeutische Verpackungen wird voraussichtlich von rund 2,02 Milliarden USD im Jahr 2026 auf über 2,71 Milliarden USD im Jahr 2031 steigen.

Öl und Gas-Exploration spezifiziert robuste Behälter für Bohrflüssigkeiten und Bohrlochstimulierungschemikalien, die extremen Feldbedingungen standhalten müssen. Die Landwirtschaft ist auf UN-zertifizierte Eimer und Flaschen für Pestizide und Herbizide angewiesen, die den Kennzeichnungsvorschriften nationaler Umweltbehörden unterliegen. Die Elektronikindustrie fordert hochreine Lösungsmittelverpackungen, was Lieferanten dazu veranlasst, Reinraum-Montagelinien und ISO-Klasse-Filter einzusetzen. Insgesamt diversifizieren diese Sektoren das Risiko für Behälterhersteller und erhöhen gleichzeitig die Anforderungen an die Individualisierung. Lieferanten mit Multi-Material-Portfolios und internen Designlabors sind am besten positioniert, um Wachstum in technologisch anspruchsvollen Nischen zu erzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum führte den Umsatz im Jahr 2025 mit einem Anteil von 45,05 % an, angetrieben durch Chinas Chemiesektor im Wert von 2,3 Billionen USD und Indiens Pharmaausbau, der im Jahr 2024 127 Produktionsanlagen hinzufügte. Die CAGR-Prognose der Region von 6,55 % spiegelt anhaltende Industrialisierung, die Handelsrouten der Belt and Road Initiative und die Bemühungen regionaler Behörden wider, Verpackungsnormen an UN-Modelle anzupassen und damit Zertifizierungsduplikationen zu reduzieren. Kontinuierliche Kapazitätserweiterungen leiten große Aufträge in den Markt für Verpackungen gefährlicher Materialien, während staatliche Anreize für Upgrades intelligenter Fabriken die Einführung von IoT-fähigen Fässern bei Tier-1-Verladern fördern.

Nordamerika und Europa zusammen erzielten im Jahr 2025 rund 34,72 % des Umsatzes. Ausgereifte Regulierungsrahmen im Rahmen des Toxic Substances Control Act und REACH erfordern umfassende Dokumentation und regelmäßige Nachtests, was Lieferanten mit dedizierten Compliance-Teams begünstigt. [2]Europäische Chemikalienagentur, „REACH-Verordnung Compliance-Leitfaden”, echa.europa.eu. Das Wachstum bleibt langsamer als im asiatisch-pazifischen Raum, doch die Stückwerte sind höher, da Käufer fortschrittliche Beschichtungen, Sensorintegration und geschlossene Wiederverwendungsprogramme priorisieren, die mit den Netto-Null-Zielen der Unternehmen übereinstimmen. Der Hazmat Packaging Marktanteil für wiederverwendbare Stahlfässer übersteigt in Deutschland bereits 60 % des gesamten versandten Fassvolumens, was die regionale Führungsrolle bei der Einführung der Kreislaufwirtschaft unterstreicht.

Naher Osten und Afrika sowie Südamerika beanspruchen gemeinsam einen bescheidenen, aber wachsenden Anteil am Hazmat Packaging Markt. Saudi-Arabien und die Vereinigten Arabischen Emirate bauen petrochemische Cluster aus, um Kohlenwasserstoff-Rohstoffe zu monetarisieren, was die Nachfrage nach großen Intermediate-Bulk-Container-Flotten mit korrosionsbeständigen Auskleidungen erzeugt. Infrastrukturdefizite und noch junge Regelwerke hemmen jedoch die kurzfristige Einführung fortschrittlicher intelligenter Verpackungslösungen. Das Wachstum Südamerikas stützt sich auf Brasiliens Chemiekomplex und Argentiniens Agrarchemikalienexporte, doch Währungsvolatilität und politische Risiken erschweren die Zeitplanung von Kapitalinvestitionen.

Wettbewerbslandschaft

Die globale Lieferkette weist eine moderate Konzentration auf, wobei die fünf größten Anbieter rund 42 % des Umsatzes auf sich vereinen und Stahlfass-Tradition mit aufkommenden intelligenten Behälterportfolios verbinden. Greif Inc. setzt auf die ModCan-Linie, die alle 10 Sekunden Temperatur-, Druck- und Erschütterungsdaten über 15.000 Einheiten aufzeichnet und damit die Produktverlustansprüche der Kunden um 15 % reduziert. Mauser Packaging Solutions skaliert seine Infinity Series Trommel mit recyceltem Inhalt mithilfe von Roboterschweißlinien, die den Durchsatz um 18 % steigern, und unterstreicht damit die Kostenführerschaft durch Automatisierung.[3]Greif Inc., „SEC 10-K Einreichung 2024”, sec.gov Schütz Container Systems behauptet regionale Stärken in Europa und dem asiatisch-pazifischen Raum nach seiner Investition in China im Jahr 2025, die die Intermediate-Bulk-Container-Produktion um 40 % steigerte.

Technologie definiert den Wettbewerbsvorteil. IoT-fähige Verschlüsse, blockchain-verifizierte Zertifizierung und Dashboards für vorausschauende Wartung differenzieren Premium-Angebotsebenen. Patentanmeldungen für Nanoschichten aus Barrierematerialien stiegen im Jahr 2024 auf 247, was einem Anstieg von 31 % gegenüber dem Vorjahr entspricht und auf anhaltende Forschungs- und Entwicklungsintensität hinweist. Vertikale Integration in Stahlwerke oder Harzcompoundieranlagen schützt führende Unternehmen vor Rohstoffvolatilität, während kleinere Hersteller Schwierigkeiten haben, ihr Rohstoffrisiko abzusichern. Die Konsolidierung beschleunigte sich im Jahr 2024, als Margendruck familiengeführte Spezialisten dazu veranlasste, strategische Käufer zu suchen; Greifs Übernahme von Plastimex für 340 Millionen USD erweiterte die geografische Reichweite und stärkte die pharmazeutischen Kompetenzen.

Nischenanbieter überleben, indem sie sich auf regionsspezifische Vorschriften oder kundendefinierte Behältergeometrien konzentrieren. Time Technoplast nutzt fundierte Kenntnisse der Vorschriften des Central Pollution Control Board Indiens, um mehrjährige Pharmaverträge zu sichern, während die Life-Science-Einheit von Berlin Packaging Mikro-Batch-Forschungsbedürfnisse bedient. Insgesamt verlagert sich der Wettbewerb von der reinen Behälterlieferung hin zu gebündelten Compliance-, Lebenszyklusmanagement- und Datendienstleistungen, was die Wechselkosten erhöht und die Kundenbindung vertieft.

Führende Unternehmen der Hazmat Packaging Branche

Greif Inc.

Mauser Packaging Solutions

Sonoco Products Company

Amcor plc

Schütz Container Systems

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Greif Inc. schloss die Übernahme des europäischen Intermediate-Bulk-Container-Herstellers Plastimex für 340 Millionen USD ab und fügte eine jährliche Kapazität von 2,8 Millionen Einheiten hinzu.

- September 2025: Mauser Packaging Solutions führte seine RFID-fähige Stahltrommel ModDrum ein, die zunächst von 12 großen Chemieproduzenten eingesetzt wurde.

- August 2025: Schütz Container Systems investierte 180 Millionen EUR (195 Millionen USD) in neue chinesische Intermediate-Bulk-Container-Linien für pharmazeutische Anwendungen.

- Juli 2025: Time Technoplast Ltd. gewann einen Verpackungsauftrag im Wert von 67 Millionen USD für Indiens größtes pharmazeutisches Exportprogramm.

Berichtsumfang des globalen Hazmat Packaging Marktberichts

| Fässer |

| Intermediate Bulk Container |

| Eimer |

| Flaschen |

| Sonstige Produkttypen |

| Kunststoff |

| Metall |

| Wellpappe |

| Chemikalien |

| Pharmazeutika |

| Öl und Gas |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Produkttyp | Fässer | ||

| Intermediate Bulk Container | |||

| Eimer | |||

| Flaschen | |||

| Sonstige Produkttypen | |||

| Nach Materialtyp | Kunststoff | ||

| Metall | |||

| Wellpappe | |||

| Nach Endverbraucherbranche | Chemikalien | ||

| Pharmazeutika | |||

| Öl und Gas | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Hazmat Packaging Markt im Jahr 2026?

Er wird auf 13,11 Milliarden USD geschätzt.

Welcher CAGR wird für Hazmat Packaging bis 2031 prognostiziert?

Es wird erwartet, dass der Markt mit einem CAGR von 5,29 % wächst.

Welche Region führt die Nachfrage nach Gefahrgutbehältern an?

Der asiatisch-pazifische Raum macht rund 45 % des globalen Umsatzes aus.

Welcher Produkttyp wächst am schnellsten?

Für Intermediate Bulk Container wird ein CAGR von 6,14 % prognostiziert.

Welcher Faktor hemmt das kurzfristige Wachstum am stärksten?

Volatile Stahl- und Polymerpreise, die die Lieferantenmargen belasten.

Wie schaffen Lieferanten Mehrwert über den Behälter selbst hinaus?

Sie integrieren IoT-Sensoren für Echtzeit-Sendungsverfolgung und Compliance-Dokumentation.

Seite zuletzt aktualisiert am: