Hadron-Therapie-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.44 Milliarden US-Dollar |

| Marktgröße (2031) | 3.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.52% CAGR |

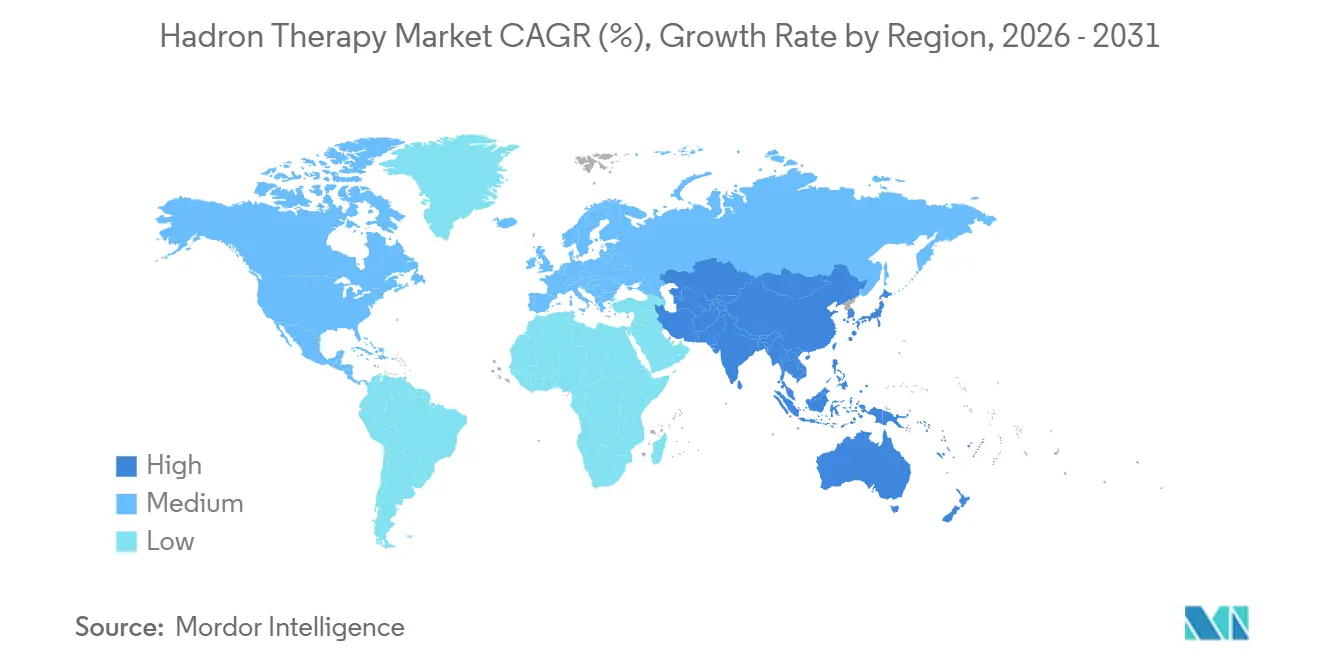

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

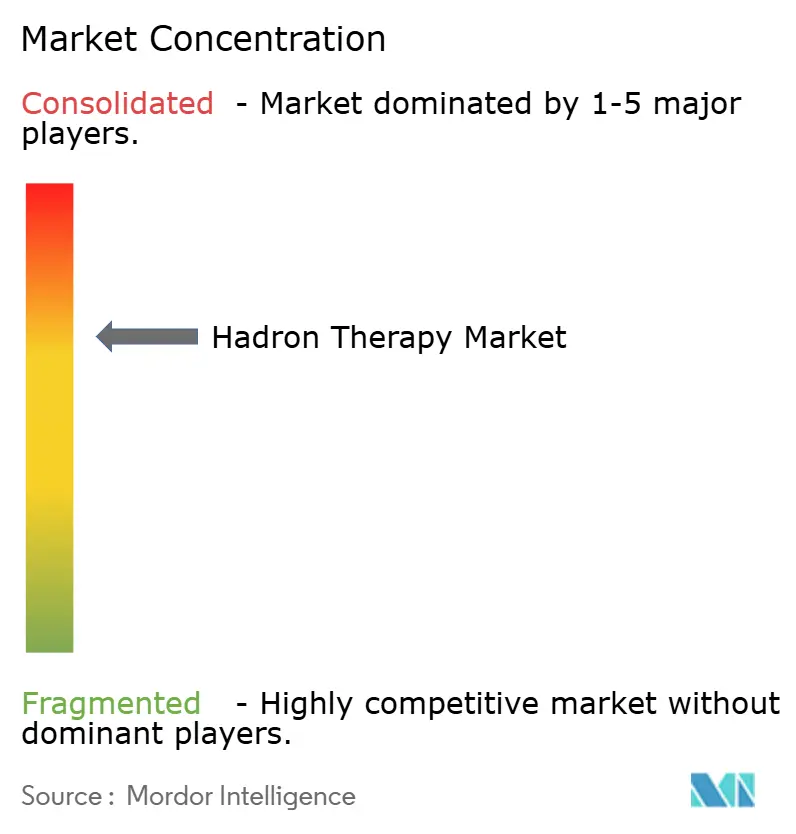

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Hadron-Therapie-Marktanalyse von Mordor Intelligence

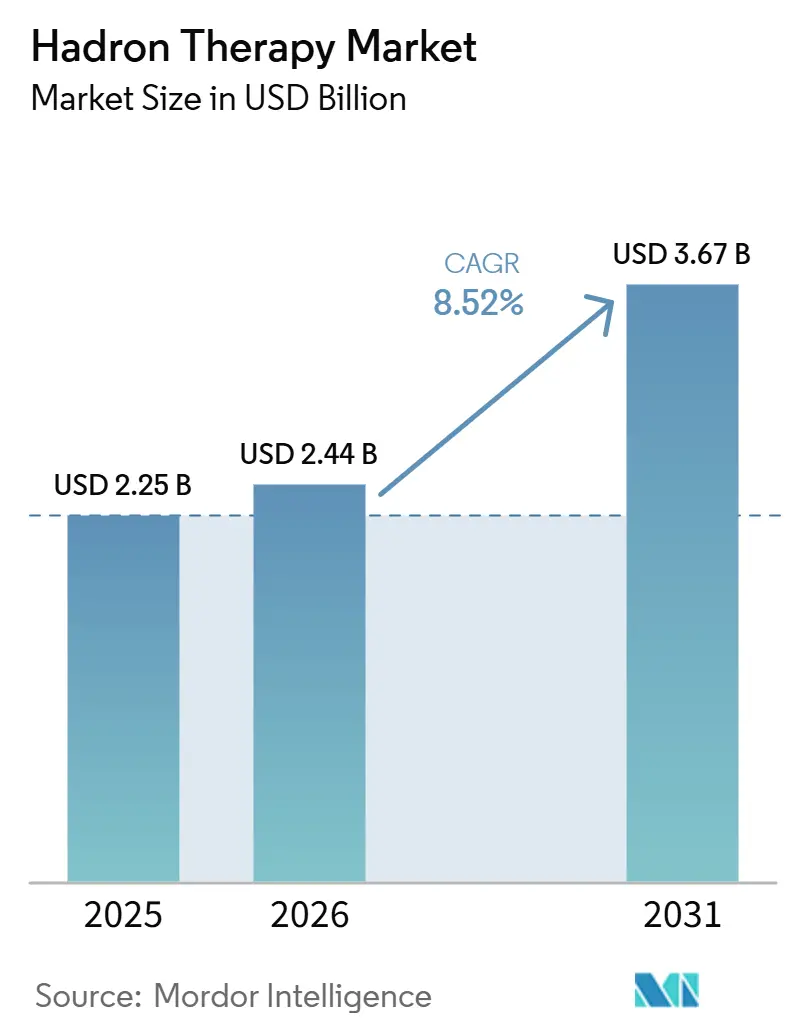

Die Größe des Hadron-Therapie-Marktes wurde im Jahr 2025 auf 2,25 Milliarden USD geschätzt und wird voraussichtlich von 2,44 Milliarden USD im Jahr 2026 auf 3,67 Milliarden USD bis 2031 wachsen, mit einem CAGR von 8,52 % während des Prognosezeitraums (2026–2031).

Der Hadron-Therapie-Markt expandiert weiterhin, da die Protonentherapie die wichtigste klinische Plattform bleibt, mit einer breiten Behandlungsbasis und einem installierten Netzwerk von mehr als 120 operativen Zentren weltweit bis Ende 2024. Die Standards der Behandlungsverabreichung steigen ebenfalls, da das Pencil-Beam-Scanning nun die meisten neuen Installationen verankert und die Beschaffung in Richtung intensitätsmodulierter Protonentherapie verschiebt, die bewegliche Ziele innerhalb einer Dosisinhomogenitätsschwelle von 5 % bewältigen kann. Der Hadron-Therapie-Markt profitiert auch von kompakten Einzelraumplattformen, da diese die Bauzeiten verkürzen und die Einstiegshürde für Gesundheitssysteme senken, die ältere Mehrraum-Designs nicht unterstützen konnten. Die Wettbewerbspositionierung ist zunehmend an die Servicetiefe, Upgrade-Pfade und die Fähigkeit geknüpft, neue Behandlungsansätze wie FLASH zu unterstützen, anstatt allein auf die Systemhardware zu setzen. Der Hadron-Therapie-Markt sieht sich nach wie vor klaren Zugangsbeschränkungen bei der Erstattung, der Kapitalintensität und der Personalbereitschaft gegenüber, doch die Nachfrage wird weiterhin durch die pädiatrische Versorgung, Anwendungsfälle der Re-Bestrahlung und den Bedarf an präziserer Behandlung bei strahlenresistenten Erkrankungen gestützt.

Wichtigste Erkenntnisse des Berichts

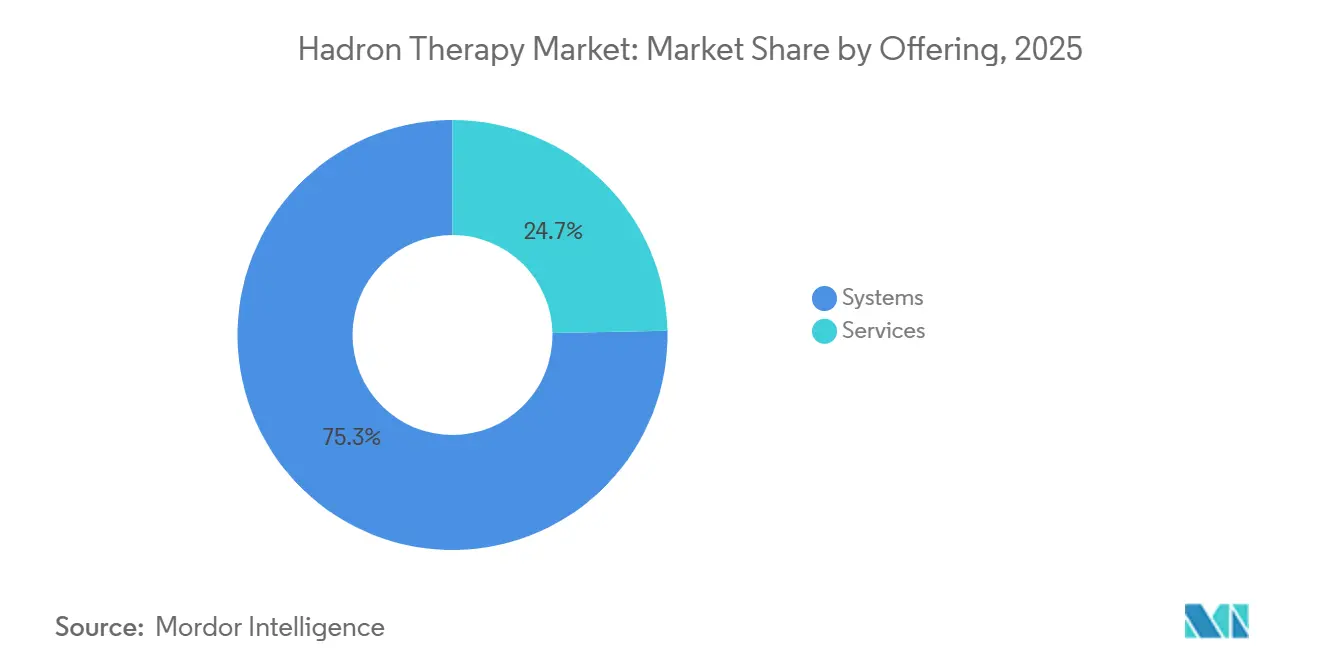

- Nach Angebot führten Systeme im Jahr 2025 mit einem Umsatzanteil von 75,31 %, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 10,38 % wachsen werden.

- Nach Systemkonfiguration hielten Mehrraumeinrichtungen im Jahr 2025 einen Anteil von 56,24 %, während Einzelraumeinrichtungen bis 2031 voraussichtlich mit einem CAGR von 11,52 % wachsen werden.

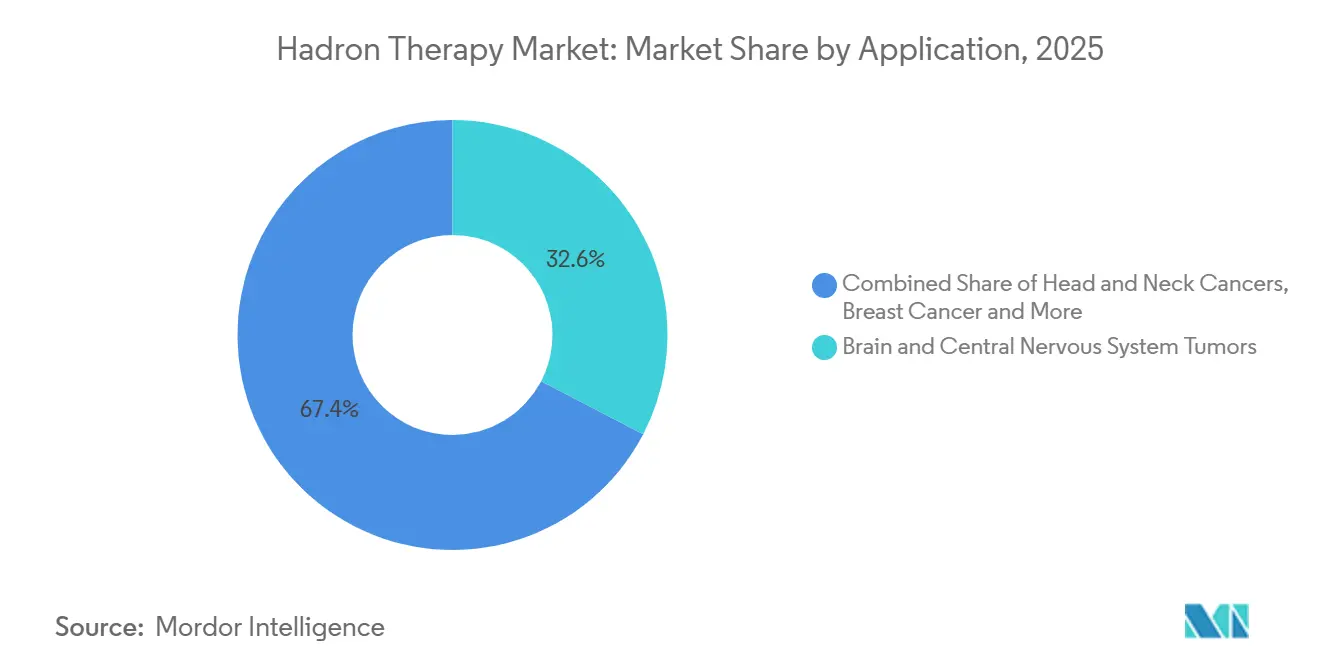

- Nach Anwendung entfielen auf Hirn- und Zentralnervensystemtumoren im Jahr 2025 ein Anteil von 32,64 %, während Kopf-Hals-Karzinome bis 2031 voraussichtlich mit einem CAGR von 11,62 % wachsen werden.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 50,26 %, während Krebsbehandlungszentren bis 2031 voraussichtlich mit einem CAGR von 10,95 % wachsen werden.

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 38,61 %, während Asien-Pazifik bis 2031 voraussichtlich mit einem CAGR von 10,65 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Hadron-Therapie-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Präferenz für präzises Tumor-Targeting bei strahlenresistenten Krebserkrankungen | +2.1% | Global, mit Schwerpunkt in Nordamerika, Europa und Japan | Langfristig (≥ 4 Jahre) |

| Ausbau der Protonentherapie-Installationen in onkologischen Zentren | +2.0% | Global, beschleunigt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende klinische Anwendung in der Pädiatrie und bei Re-Bestrahlungsfällen | +1.1% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Technologie-Upgrades bei kompakten Beschleunigern und Strahlführungssystemen | +1.3% | Global, mit frühen Gewinnen in Nordamerika, China und Japan | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Versicherungsdeckung für ausgewählte Indikationen | +0.9% | Nordamerika, Japan, mit aufkommendem Einfluss in Europa und Südkorea | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach multidisziplinärer Krebsversorgungsinfrastruktur | +0.8% | Global, insbesondere GCC, China sowie Süd- und Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Präferenz für präzises Tumor-Targeting bei strahlenresistenten Krebserkrankungen

Strahlenresistente Tumoren bleiben ein wesentlicher Nachfrageanker im Hadron-Therapie-Markt, da photonenbasierte Behandlungen häufig Schwierigkeiten haben, eine dauerhafte Kontrolle zu erzielen, ohne benachbartes Gewebe zu schädigen. Die Kohlenstoffionentherapie hat eine relative biologische Wirksamkeit von 2 bis 3 gegenüber Röntgenstrahlen gezeigt, was ihren Einsatz bei Chordomen, Chondrosarkomen, Aderhautmelanomen und anderen schwierigen Histologien unterstützt. Die klinische Praxis am Heidelberger Ionenstrahl-Therapiezentrum zeigt auch, wie sich dieser Vorteil in der realen Anwendung niederschlägt, mit mehr als 7.300 behandelten Patienten seit 2009 und umfangreicher Erfahrung bei Schädelbasis-Chordomen und Speicheldrüsenkarzinomen, die mit Photonenplattformen schwer zu behandeln sind[1]Universitätsklinikum Heidelberg, "Beiträge der Strahlenbiologie und Perspektiven in der Hadron-Therapie mit Schwerpunkt auf Kohlenstoffionen," FAU CRIS, cris.fau.de. Die Kapazität ist auf der Seite der Schwerionen nach wie vor knapp, da weniger als 20 Zentren weltweit Kohlenstoffionenbehandlungen anbieten, und diese Versorgungslücke hält das Interesse an neuen Projekten in den USA, China und den GCC-Märkten aufrecht. Der Hadron-Therapie-Markt profitiert daher von einem Behandlungsbedarf, der klinisch definiert, geografisch unterversorgt und durch Standard-Strahlenmodalitäten schwer zu ersetzen ist. Das Weißbuch „Hadrontherapy for Life” von 2025 weist auch auf ein stärker koordiniertes globales Netzwerk hin, das die Überweisungsmuster und die Protokollkonsistenz im Laufe der Zeit stärken sollte.

Ausbau der Protonentherapie-Installationen in onkologischen Zentren

Der Hadron-Therapie-Markt erschließt eine breitere Käuferbasis, da die globale installierte Basis von Protonenzentren bereits 120 überschritten hat und weitere Einrichtungen in Planung oder im Bau sind. Kompakte Einzelraumsysteme sind für diesen Wandel zentral, da sie es Gesundheitssystemen ermöglichen, in die Protonentherapie einzusteigen, ohne die vollen Kosten und den Platzbedarf älterer Mehrraumprogramme zu tragen. Dieser Wandel ist in der aktuellen Projektaktivität sichtbar, wo IBA neue Verträge in Nordamerika, Portugal, Taiwan und Brasilien unterzeichnet hat, während Mevion eine kompakte Einheit bei Stanford Medicine in den klinischen Betrieb überführt hat. Anbieter strukturieren auch längere Servicebeziehungen, wie Hitachis 20-jährige Private-Finance-Vereinbarung mit der Universität Tsukuba zeigt, die die Wertschöpfung über einmalige Geräteverkäufe hinaus verlagert. Die Bauzeiten verkürzen sich von den bisherigen 3 bis 5 Jahren auf 1 bis 2 Jahre für kompakte Systeme, was die Wahrscheinlichkeit erhöht, dass die Projektpipeline im Prognosezeitraum in Umsatz umgewandelt wird. Im Hadron-Therapie-Markt ist eine schnellere Inbetriebnahme auch deshalb wichtig, weil sie den Zeitraum zwischen der Kapitalfreigabe und der Patientenbehandlung verkürzt.

Zunehmende klinische Anwendung in der Pädiatrie und bei Re-Bestrahlungsfällen

Die pädiatrische Behandlung bleibt eine der stärksten klinischen Grundlagen für den Hadron-Therapie-Markt, da die langfristige Toxizitätsbelastung der Photonen-Strahlentherapie bei jüngeren Patienten gut belegt ist. Eine Studie aus dem Jahr 2025 in Pediatric Blood & Cancer ergab, dass die intensitätsmodulierte Protonentherapie (IMPT) bei der kraniospinalen Bestrahlung die mittlere Ösophagusdosis von 9,06 Gy mit IMRT auf 4,73 Gy reduzierte und die mittlere Hippocampusdosis von 17,2 Gy mit VMAT auf 14,7 Gy senkte. Diese Reduktionen sind in der Praxis bedeutsam, da sie ein geringeres Risiko für Spättoxizitäten bei Kindern unterstützen, die nach der Behandlung möglicherweise noch Jahrzehnte leben. Die Re-Bestrahlung entwickelt sich ebenfalls zu einem bedeutsamen Anwendungsfall, da Überlebende, die zuvor eine Strahlentherapie erhalten haben, mit lokalen Rezidiven zurückkehren und eine zweite Behandlungsoption benötigen, die eine schwere Exposition des normalen Gewebes vermeidet. Registerdaten aus der KiProReg-Studie in Deutschland bestätigten die Durchführbarkeit der Protonen-Re-Bestrahlung bei rezidiviertem Hochrisiko-Neuroblastom ohne hochgradige akute Toxizität, und eine Arbeit aus dem Jahr 2025 im International Journal of Particle Therapy dokumentierte ebenfalls die Durchführbarkeit der Protonen-Re-Bestrahlung bei rezidivierenden pädiatrischen Hirntumoren in der Nähe des Hirnstamms. Der Hadron-Therapie-Markt profitiert von diesem Muster, da jede Ausweitung der Überlebensrate einen größeren zukünftigen Pool von Re-Bestrahlungskandidaten schafft.

Technologie-Upgrades bei kompakten Beschleunigern und Strahlführungssystemen

Technologische Fortschritte erweitern die klinische und kommerzielle Reichweite des Hadron-Therapie-Marktes durch kleinere Beschleuniger, höhere Dosisleistungsfähigkeit und effizientere Strahlführung. Forschungsteams in China haben kompakte supraleitende Zyklotrone mit einem Durchmesser von 2,2 Metern und einem Gewicht unter 50 Tonnen entwickelt, was deutlich kleiner ist als frühere Synchrotron-Installationen. Brookhaven-Arbeiten, die 2025 veröffentlicht wurden, zeigten auch den Protonenstrahltransport über den gesamten Bereich von 50 MeV bis 250 MeV durch ein Neun-Magnet-Array, was zukünftige Racetrack-Beschleunigerdesigns unterstützt, die in normale Krankenhausumgebungen passen könnten. Die Strahlführung verbessert sich ebenfalls, und Siemens Healthineers erhielt im Dezember 2025 ein US-Patent für Methoden, die die Platzierung von Energieschichten und Spots von Protonenstrahlen in Zielbereichen verbessern. FLASH ist nun ebenfalls Teil des Upgrade-Zyklus, wobei klinische und präklinische Arbeiten zeigen, dass die Verabreichung mit sehr hoher Dosisrate in fortgeschrittene Partikeltherapiepfade integriert werden kann[2]"Wegweisende Protonen-FLASH-Minibeam-Therapie, Erste experimentelle Machbarkeitsdemonstration an einem klinischen Protonensystem," ASTRO-Jahrestagung 2025, am25.astro.org. Im Hadron-Therapie-Markt sind diese Upgrades bedeutsam, da sie den Durchsatz verbessern, Installationsoptionen erweitern und eine Premium-Systemdifferenzierung unterstützen, ohne die grundlegende Behandlungslogik zu verändern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalintensität beim Einrichtungsbau und der Gerätebeschaffung | -1.8% | Global, am stärksten in einkommensschwachen und mittleren Ländern, im Nahen Osten und Afrika sowie in kleineren europäischen Märkten | Langfristig (≥ 4 Jahre) |

| Begrenzte Erstattung für eine breite Indikationsabdeckung | -1.2% | Global, am ausgeprägtesten in Ländern mit mittlerem Einkommen und im US-amerikanischen Medicare-Advantage-Segment | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildetem klinischen und physikalischen Fachpersonal | -0.7% | Global, konzentriert in aufstrebenden Asien-Pazifik-Märkten, Naher Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Lange Validierungszyklen für klinische Evidenz bei neuen Indikationen | -0.5% | Global, besonders relevant für gastrointestinale, pulmonale und gynäkologische Indikationen in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalintensität beim Einrichtungsbau und der Gerätebeschaffung

Die Kapitalintensität bleibt eine der deutlichsten Barrieren im Hadron-Therapie-Markt, da vollständige Protonenprogramme in der Regel 150,00 Millionen bis 200,00 Millionen USD erfordern, während Kohlenstoffioneneinrichtungen den Projektwert von 300,00 Millionen USD häufig überschreiten. Selbst kompakte Einzelraumsysteme erfordern noch eine hohe Vorabinvestition, und die Nutzer müssen auch Bau-, Inbetriebnahme- und Integrationskosten absorbieren, bevor klinische Einnahmen beginnen. Die Belastung endet nicht bei der Installation, da Serviceverträge, Bildgebungsanbindungen, Ersatzzyklen und spezialisiertes Personal die jährlichen Betriebskosten für große Zentren hoch halten. Hitachis Private-Finance-Struktur mit der Universität Tsukuba zeigt, dass Anbieter die Vorabbelastung abmildern können, aber solche Modelle hängen immer noch von finanziell starken Institutionen und langen Serviceverpflichtungen ab. Deshalb bleibt der Hadron-Therapie-Markt auf gut kapitalisierte Gesundheitssysteme konzentriert, während große Teile Lateinamerikas, Subsahara-Afrikas und einkommensschwächerer asiatischer Märkte nach wie vor mit langen Adoptionszeiträumen konfrontiert sind. Das Kapitalthema prägt auch die Anbieterstrategie, da kompakte Designs und phasenweise Einstiegsmodelle nun fast genauso wichtig sind wie die Strahlleistung.

Begrenzte Erstattung für eine breite Indikationsabdeckung

Die Erstattung bleibt im Hadron-Therapie-Markt uneinheitlich, selbst dort, wo die klinische Unterstützung stark ist, und dies wirkt sich direkt auf den Patientenzugang und die Projektökonomie aus. CMS wendet weiterhin die Deckung mit Evidenzentwicklung auf eine Reihe von Partikeltherapieindikationen an, was bedeutet, dass die Erstattung von der Teilnahme an Studien oder Registern abhängen kann und nicht von einer routinemäßigen Genehmigung. Die Nationale Vereinigung für Protonentherapie berichtete 2025, dass Medicare-Advantage-Genehmigungen je nach Krankheitsgebiet stark variieren können, wobei einige Fälle des Zentralnervensystems zu deutlich niedrigeren Raten genehmigt wurden als thorakale Indikationen[3]Nationale Vereinigung für Protonentherapie, "Vorabgenehmigung für Protonentherapie im Jahr 2025, Was Leistungserbringer wissen müssen," Nationale Vereinigung für Protonentherapie, proton-therapy.org. Japan präsentiert ein unterstützenderes Modell, da die öffentliche Deckung bis April 2025 auf 9 definierte Partikeltherapieindikationen ausgeweitet worden war, aber Europa zeigt nach wie vor nationale Unterschiede, die den gleichberechtigten Zugang in ansonsten fortgeschrittenen Gesundheitssystemen einschränken. Der Hadron-Therapie-Markt wächst daher schneller, wo die Erstattungspolitik mit dem Überweisungsverhalten übereinstimmt, und langsamer, wo jeder Fall noch mit hohem administrativem Aufwand verbunden ist. Diese Lücke verzögert auch Investitionsentscheidungen, da Entwickler einen verlässlichen Patientendurchsatz benötigen, bevor sie sich zu langlebigen Vermögenswerten verpflichten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Protonentherapiesysteme verankern den Umsatz; Dienstleistungen übertreffen das Gerätewachstum

Systeme hielten im Jahr 2025 einen Anteil von 75,31 % am Hadron-Therapie-Markt, was zeigt, wie stark der Umsatz nach wie vor auf der Kernbehandlungsplattform und nicht auf ergänzenden Dienstleistungen oder Schwerionengeräten basiert. Diese Position spiegelt Jahrzehnte klinischer Nutzung, eine breitere Indikationsabdeckung und die Tatsache wider, dass die meisten neuen Einrichtungsstarts außerhalb spezialisierter Schwerionenzentren immer noch zuerst Protonensysteme wählen. In der Hadron-Therapie-Branche schafft diese installierte Basis auch einen Ersatz- und Upgrade-Zyklus, der Systemanbieter eng an bestehende Kunden bindet. Varian und IBA profitieren weiterhin von diesem Muster, da Behandlungszentren nicht nur neue Kapazitäten kaufen, sondern auch ältere Kapazitäten mit effizienterer Verabreichung, Bildgebung und Planungsunterstützung auffrischen. Schwerionensysteme bleiben ein kleinerer Teil des Hadron-Therapie-Marktes, tragen aber einen hohen klinischen Wert, da sie strahlenresistente Erkrankungsszenarien bedienen, die die Protonentherapie nicht vollständig abdecken kann. Japans Nationales Institut für Quantenwissenschaft und Technologie entwickelt weiterhin die nächste Generation der Quantum-Knife-Plattform, was zeigt, dass das Schwerionensegment aktiv bleibt, auch wenn es weit selektiver ist als das Protonensegment.

Dienstleistungen werden bis 2031 voraussichtlich mit einem CAGR von 10,38 % wachsen, was sie zum am schnellsten wachsenden Teil dieser Segmentierung im Hadron-Therapie-Markt macht. Dieses Tempo spiegelt einen strukturellen Wandel in der Anbieterökonomie wider, da Betriebsunterstützung, Wartung, Schulung und langfristige Lebenszyklusverträge nun mehr strategischen Wert tragen als zuvor. Hitachis langfristige Finanzierungs- und Servicestruktur an der Universität Tsukuba veranschaulicht, wie Lieferanten die installierte Basis in wiederkehrende Einnahmen umwandeln, anstatt sich nur auf große einmalige Geräteverkäufe zu verlassen. IBAs Proton Therapy Academy unterstützt dieselbe Richtung, da Schulungen in einem Bereich, in dem technisches und klinisches Personal noch begrenzt ist, Teil des Marktzugangs geworden sind. In der Hadron-Therapie-Branche ist die Servicequalität nun eng mit der Kundenbindung verknüpft, da Zentren über mehrjährige Betriebszeiträume Betriebszeit, Workflow-Unterstützung und zukünftige Upgrade-Bereitschaft benötigen. Deshalb verschiebt sich der Hadron-Therapie-Markt allmählich von einem reinen Gerätemodell zu einem gemischten Geräte- und Plattformunterstützungsmodell.

Nach Systemkonfiguration: Einzelraumplattformen definieren die physischen Grenzen des Marktes neu

Mehrraumeinrichtungen hielten im Jahr 2025 einen Anteil von 56,24 % am Konfigurationsmarkt, was sie als das größte installierte Format im Hadron-Therapie-Markt beibehält. Ihre Position ist an große akademische Krebszentren geknüpft, die mehrere Gantries, einen hohen Patientendurchsatz und Flexibilität auf Forschungsniveau für komplexe Behandlungsprotokolle benötigen. Eine gemeinsame Beschleunigerinfrastruktur ist für Institutionen, die große Patientenvolumina behandeln und die Auslastung über mehrere Räume hinweg hoch halten können, nach wie vor wirtschaftlich sinnvoll. Europäische Schwerionenzentren wie Heidelberg und Marburg zeigen auch, warum große Formate weiterhin wichtig sind, da Multi-Ionen-Fähigkeit und spezialisierte Arbeitsabläufe nach wie vor eine breitere physische Infrastruktur benötigen. Im Hadron-Therapie-Markt bleiben Mehrraumsysteme daher das Referenzmodell für Flaggschiffzentren, nationale Programme und Institutionen, die Behandlung mit langfristiger Forschungsaktivität verbinden.

Einzelraumeinrichtungen werden bis 2031 voraussichtlich mit einem CAGR von 11,52 % wachsen, was sie zur schneller wachsenden Konfiguration im Hadron-Therapie-Markt macht. Dieses Wachstum spiegelt nicht nur einen geringeren Kapitalbedarf wider, sondern auch die praktische Tatsache, dass kompakte Systeme vorhandene klinische Räume effektiver nutzen können als ältere Designs. Mevions S250-FIT erreichte im Juni 2026 seine erste klinische Behandlung bei Stanford Medicine, und diese Installation nutzte einen renovierten konventionellen LINAC-Bunker anstelle eines neuen Bunkerbaus. P-Cure schloss ebenfalls eine LINAC-Bunker-Umrüstung am Hadassah Medical Center ab, was die Idee verstärkt, dass die Protonentherapie nun in Räume passen kann, die einst der konventionellen Strahlentherapie dienten. Gesundheitssysteme betrachten Einzelraumstandorte zunehmend als phasenweisen Markteinstieg und nicht als minderwertige Alternative, da modulare Upgrades später neuere Verabreichungsmodi innerhalb desselben Grundrisses unterstützen können. Der Hadron-Therapie-Markt erweitert daher seine physischen Grenzen, da kompakte Systeme den Behandlungszugang über die kleine Gruppe von Institutionen hinaus ermöglichen, die früher zweckgebaute Komplexe finanzieren konnten.

Nach Anwendung: Hirn und ZNS dominieren; Kopf-Hals-Karzinome beschleunigen sich aufgrund der Re-Bestrahlungsnachfrage

Hirn- und Zentralnervensystemtumoren machten im Jahr 2025 einen Anteil von 32,64 % an der Hadron-Therapie-Marktgröße aus und sind damit die größte Anwendung im Hadron-Therapie-Markt. Diese Führungsposition spiegelt langjährige klinische Erfahrung bei Schädelbasiserkrankungen, pädiatrischen Medulloblastomen und anderen Situationen wider, in denen die Schonung des umliegenden normalen Gewebes besonders wichtig ist. Jahrzehnte veröffentlichter Ergebnisse haben diese Gruppe zu einem der etabliertesten Überweisungskanäle für Protonen- und Partikeltherapie gemacht. Die Stabilität dieser Anwendung ist auch kommerziell bedeutsam, da sie die Auslastung sowohl in reifen akademischen Zentren als auch in neueren klinischen Programmen unterstützt. Im Hadron-Therapie-Markt bleiben ZNS-Fälle eine verlässliche Volumenbasis, da sie zum zentralen Wertversprechen der Modalität einer präzisen Dosisverabreichung in der Nähe empfindlicher Strukturen passen. Brust- und Prostataindikationen bleiben ebenfalls relevant, da der Reiz der Modalität dort weniger mit der reinen Tumorkontrolle als vielmehr mit der langfristigen Toxizitätsreduktion zusammenhängt, insbesondere bei Patienten mit langer erwarteter Überlebensdauer.

Kopf-Hals-Karzinome werden bis 2031 voraussichtlich mit einem CAGR von 11,62 % wachsen und sind damit die am schnellsten wachsende Anwendung im Hadron-Therapie-Markt. Das Wachstum in diesem Segment ist eng mit der Re-Bestrahlung verknüpft, bei der eine konventionelle Photonen-Nachbehandlung kritische Gewebe einer inakzeptablen kumulativen Dosis aussetzen kann. Die Behandlungslogik wird auch durch die Anatomie gestärkt, da viele Kopf-Hals-Fälle in der Nähe von Strukturen liegen, die direkt vom steilen Dosisabfall des Bragg-Peaks profitieren. IBAs ConformalFLASH-Machbarkeitsstudie am Menschen konzentriert sich nun auf die Re-Bestrahlung von Kopf-Hals-Karzinomen, was zeigt, wie die klinische Entwicklung der nächsten Generation bereits auf diese Nachfragenische ausgerichtet ist. Gastrointestinale Tumoren sind eine weitere wichtige Wachstumsgrenze, und Japans öffentliche Versicherungsdeckung für mehrere gastrointestinale Indikationen gibt diesem Land eine wichtige Rolle bei der Validierung einer größeren Nutzung. Der Hadron-Therapie-Markt gewinnt daher an Dynamik bei Anwendungen, bei denen Dosispräzision nicht nur wünschenswert, sondern nach vorheriger Bestrahlung oder an anatomisch eingeschränkten Stellen oft entscheidend für die Behandlungsdurchführbarkeit ist.

Nach Endnutzer: Krankenhäuser behalten den Skalenvorteil; Krebsbehandlungszentren beschleunigen sich

Krankenhäuser hielten im Jahr 2025 einen Anteil von 50,26 %, was sie als die größte Endnutzergruppe im Hadron-Therapie-Markt beibehält. Ihre Stärke ergibt sich aus der bestehenden onkologischen Infrastruktur, etablierten Überweisungsnetzwerken und der Fähigkeit, fortgeschrittene Bildgebung, Chirurgie und systemische Therapie unter einer institutionellen Struktur zu unterstützen. Krankenhäuser bleiben auch das Hauptzuhause für ältere Mehrraumprogramme, die nach wie vor einen großen Teil der globalen Behandlungskapazität ausmachen. Aktuelle Upgrade-Aktivitäten unterstützen diese Position, wobei große Gesundheitssysteme wie MD Anderson weiterhin durch neue Verträge mit etablierten Lieferanten in die Protoneninfrastruktur reinvestieren. In der Hadron-Therapie-Branche bieten Krankenhäuser nach wie vor die breiteste Einsatzbasis, da sie Kapital- und Personalverpflichtungen über ein breiteres klinisches Portfolio verteilen können. Akademische und Forschungsinstitute sind zahlenmäßig kleiner, aber strategisch wichtig, da sie Untersuchungsarbeiten zu FLASH, adaptiver Behandlung und Multi-Ionen-Protokollen beherbergen, die später die breitere kommerzielle Einführung prägen.

Krebsbehandlungszentren werden bis 2031 voraussichtlich mit einem CAGR von 10,95 % wachsen, was sie zur schneller wachsenden Endnutzerkategorie im Hadron-Therapie-Markt macht. Ihr Reiz liegt im fokussierten Betriebsdesign, da sie Personal, Arbeitsabläufe und Patientendurchsatz rund um die Partikeltherapie aufbauen können, anstatt viele unzusammenhängende Servicebereiche zu balancieren. Dieses Modell wird praktischer, da kompakte Systeme die physische und finanzielle Einstiegshürde senken. Dedizierte Zentren haben auch einen klareren Anreiz zur Optimierung der Auslastung, da die Protonentherapie nicht eine Abteilung unter vielen ist, sondern eine zentrale Umsatz- und Versorgungsplattform. Der Hadron-Therapie-Markt wird wahrscheinlich mehr dieser spezialisierten Standorte in Regionen sehen, in denen Überweisungsnachfrage besteht, aber große akademische Expansionen langsamer sind. Kleinere Endnutzergruppen, einschließlich forschungsorientierter Einrichtungen und verteidigungsgebundener medizinischer Programme, tragen nach wie vor sichtbare Projektaktivitäten bei und zeigen, dass die Beschaffungsnachfrage geografisch vielfältig bleibt.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 38,61 % am Hadron-Therapie-Markt und blieb damit der größte regionale Beitragszahler im Hadron-Therapie-Markt. Die Führungsposition der Region ergibt sich aus ihrer dichten Konzentration akademischer Krebszentren, reifen Überweisungskanälen und Erstattungsstrukturen, die ausgewählte pädiatrische, Schädelbasis- und Kopf-Hals-Indikationen unterstützen. Die Vereinigten Staaten bleiben der Kerntreiber, da sich viele der Flaggschiffprogramme der Region nun im Modernisierungsmodus befinden und nicht mehr im anfänglichen Aufbaumodus. Aktuelle Projekte an großen Institutionen, einschließlich MD Anderson, zeigen, dass die Ersatznachfrage nach wie vor eine bedeutende Einnahmequelle für Anbieter mit tiefen installierten Basen ist. Die Erstattung schränkt die breitere Nutzung im Hadron-Therapie-Markt nach wie vor ein, doch politische Veränderungen und die Prüfung durch Kostenträger prägen nun den klinischen Mix und die Auslastung ebenso stark wie die reinen Installationszahlen.

Asien-Pazifik wird bis 2031 voraussichtlich mit einem CAGR von 10,65 % wachsen und ist damit die am schnellsten wachsende Region im Hadron-Therapie-Markt. China und Japan treiben dieses Tempo voran, obwohl sie von unterschiedlichen Ausgangspunkten aus starten. Japan verfügt bereits über ein dichtes und klinisch reifes Ökosystem mit 18 Protonen- und 6 Kohlenstoffioneneinrichtungen im Jahr 2024, und diese installierte Basis behandelte rund 6.000 Partikeltherapiepatienten pro Jahr. Die öffentliche Versicherungsunterstützung ist dort ebenfalls breiter, mit 9 definierten Indikationen unter Deckung bis April 2025, was dazu beiträgt, den Überweisungsfluss und die Auslastung aufrechtzuerhalten. China treibt den Hadron-Therapie-Markt durch aggressiven Kapazitätsausbau voran, mit mehr als 30 Protonen- und Schwerioneneinrichtungen, die bis 2026 entweder in Betrieb oder im Bau sind, und einer genehmigten Pipeline im Rahmen des nationalen Fünfjahresplans. Diese Kombination aus reifer japanischer Nachfrage und schneller chinesischer Expansion gibt Asien-Pazifik den stärksten Volumenwachstumspfad im Prognosezeitraum.

Europa bleibt eine wichtige Säule des Hadron-Therapie-Marktes, da es etablierte Protonenprogramme mit einigen der weltweit wichtigsten Schwerionenzentren verbindet. Deutschlands Heidelberger und Marburger Einrichtungen sind besonders wichtig, da sie Synchrotron-basiertes Fachwissen und Kohlenstoffionenfähigkeit innerhalb einer sehr kleinen globalen Versorgungsbasis konzentrieren. Die Region gewinnt auch an neuer Tiefe, da IBA nun das erste Protonentherapiezentrum Portugals am IPO-Porto installiert. Außerhalb der wichtigsten etablierten Märkte werden Südamerika und Teile des Nahen Ostens zur nächsten Expansionsschicht im Hadron-Therapie-Markt, da sie neuere kompakte Konfigurationen übernehmen können, ohne die Einschränkungen einer veralteten Infrastruktur zu tragen.

Wettbewerbslandschaft

Der Hadron-Therapie-Markt ist mäßig konsolidiert, wobei IBA SA, Siemens Healthineers AG und Hitachi High-Tech durch ihre langjährige Präsenz bei großangelegten Partikeltherapieinstallationen nach wie vor das wichtigste Wettbewerbszentrum bilden. Ihr Vorteil liegt in der Tiefe der installierten Basis, der Servicefähigkeit, den Finanzierungsoptionen und der Glaubwürdigkeit, mehrjährige Projekte mit komplexen Inbetriebnahmeanforderungen zu unterstützen. IBA ist im aktuellen Zyklus besonders sichtbar, da es im aktuellen Zeitraum Verträge oder Genehmigungen bei MD Anderson, Taiwan, Portugal, Brasilien und dem ConformalFLASH-Studienpfad hinzugefügt hat. Hitachi verteidigt seine Position weiterhin durch langfristige Projektstrukturen in Japan, wo Servicedauer und institutionelle Beziehungen für Beschaffungsergebnisse zentral sind. Im Hadron-Therapie-Markt haben diese etablierten Anbieter nach wie vor den klarsten Vorteil, wenn Käufer Ausführungssicherheit für hochwertige, langlebige Vermögenswerte benötigen.

Der Wettbewerb weitet sich von unten aus, da kompakte Systemspezialisten das ältere Mehrraum-Modell im Hadron-Therapie-Markt herausfordern. Mevions erste klinische Behandlung mit dem S250-FIT bei Stanford Medicine gibt diesem Wandel einen starken Beweis, da er zeigt, dass die Protonentherapie in renovierte LINAC-Räume einziehen kann und nicht nur in neu gebaute Bunker. P-Cures Bunker-Umrüstungsarbeiten verstärken dieselbe Botschaft, auch wenn der kommerzielle Weg für dieses Modell noch früh ist. Auf der Hochpreisseite ist die Schwerionenfähigkeit nach wie vor so knapp, dass jeder glaubwürdige Versuch, den Platzbedarf zu reduzieren oder die Bereitstellung zu vereinfachen, zukünftige Wettbewerbsgrenzen verändern könnte. Deshalb zeigt der Hadron-Therapie-Markt nun Chancen an beiden Enden: kompakte Einstiegssysteme für einen breiteren Zugang und fortgeschrittene Multi-Ionen-Plattformen für schwierige Tumortypen. Das Wettbewerbsfeld wird daher nicht mehr nur davon bestimmt, wer das größte Zentrum bauen kann, sondern auch davon, wer die Komplexität reduzieren kann, ohne den klinischen Wert zu schwächen.

Technologie und geistiges Eigentum werden auch zu schärferen Trennungspunkten im Hadron-Therapie-Markt. Siemens Healthineers erhielt im Dezember 2025 ein US-Patent für Methoden, die die Platzierung von Energieschichten und Spots von Protonenstrahlen verbessern, während seine breiteren FLASH-Arbeiten zeigen, dass die Modalitätsentwicklung nun Teil der strategischen Positionierung und nicht mehr ein Nebenprogramm ist. IBA nutzt ConformalFLASH, um einen protonenspezifischen Differenzierungspfad voranzutreiben, der kompakte Bereitstellung, fortgeschrittene Verabreichung und einen hochwertigen Kopf-Hals-Anwendungsfall verknüpft. Gleichzeitig zeigt der Rückgang der CR3-Lieferantenkonzentration auf 72 % im Jahr 2026, dass der Hadron-Therapie-Markt weniger eng gehalten wird als früher in diesem Jahrzehnt. Diese Lockerung der Konzentration beseitigt nicht die Stärke der etablierten Anbieter, zeigt aber, dass neue Marktteilnehmer und engere Plattformspezialisten Raum gewinnen, um zu konkurrieren.

Hadron-Therapie-Branchenführer

-

Ion Beam Applications SA

-

Hitachi, Ltd.

-

Mevion Medical Systems, Inc.

-

Siemens Healthineers AG

-

Sumitomo Heavy Industries, Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: IBA (Ion Beam Applications S.A.) erhielt die FDA-Genehmigung für eine Ausnahme von der Prüfgerätepflicht für die ConformalFLASH-Protonentherapie (C-FLASH-01), was die erste Machbarkeitsstudie am Menschen im Abramson Cancer Center der Universität Pennsylvania ermöglicht, die auf die Re-Bestrahlung von Kopf-Hals-Karzinomen bei 10 Patienten abzielt; die Studie soll im Sommer 2026 in Zusammenarbeit mit RaySearch Laboratories für die Behandlungsplanung starten.

- Juni 2026: Mevion Medical Systems gab die weltweit erste klinische Protonentherapiebehandlung mit dem MEVION S250-FIT am Stanford Medicine Cancer Center bekannt, das in einem renovierten konventionellen LINAC-Bunker ohne neuen Bunkerbau installiert wurde; nachfolgende Installationen sind bei BayCare, Atlantic Health, Dana-Farber Cancer Institute und dem Istituto Nazionale Tumori IRCCS Fondazione G. Pascale in Italien geplant.

Globaler Hadron-Therapie-Marktbericht Umfang

Gemäß dem Umfang des Berichts ist die Hadron-Therapie eine Art der Strahlentherapie, die Protonen oder andere schwerere geladene Teilchen (Hadronen) verwendet, um Krebszellen präzise anzuvisieren und zu zerstören. Sie nutzt die einzigartigen physikalischen Eigenschaften von Hadronen, wie ihre Fähigkeit, eine hohe Strahlendosis direkt an einen Tumor zu liefern, mit minimaler Schädigung des umliegenden gesunden Gewebes, hauptsächlich durch ein Phänomen namens Bragg-Peak. Dieser gezielte Ansatz macht die Hadron-Therapie besonders wirksam bei der Behandlung von Tumoren, die sich in der Nähe kritischer Strukturen befinden oder in Fällen, in denen die konventionelle Strahlentherapie erhebliche Risiken darstellen kann.

Der Hadron-Therapie-Markt ist nach Angebot in Systeme und Dienstleistungen segmentiert. Das Systemsegment umfasst Protonentherapiesysteme, Synchrotron-basierte Systeme, Zyklotron-basierte Systeme und Schwerionentherapiesysteme. Nach Systemkonfiguration ist der Markt in Mehrraumeinrichtungen und Einzelraumeinrichtungen segmentiert. Nach Anwendung ist der Markt in Brustkrebs, Hirn- und Zentralnervensystemtumoren, Prostatakrebs, Kopf-Hals-Karzinome, gastrointestinale Krebserkrankungen, Lungenkrebs und andere Anwendungen segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, Krebsbehandlungszentren, akademische und Forschungsinstitute sowie andere Endnutzer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Systeme | Protonentherapiesysteme |

| Synchrotron-basierte Systeme | |

| Zyklotron-basierte Systeme | |

| Schwerionentherapiesysteme | |

| Dienstleistungen |

| Mehrraumeinrichtungen |

| Einzelraumeinrichtungen |

| Brustkrebs |

| Hirn- und Zentralnervensystemtumoren |

| Prostatakrebs |

| Kopf-Hals-Karzinome |

| Gastrointestinale Krebserkrankungen |

| Lungenkrebs |

| Weitere Anwendungen |

| Krankenhäuser |

| Krebsbehandlungszentren |

| Akademische und Forschungsinstitute |

| Weitere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Angebot | Systeme | Protonentherapiesysteme |

| Synchrotron-basierte Systeme | ||

| Zyklotron-basierte Systeme | ||

| Schwerionentherapiesysteme | ||

| Dienstleistungen | ||

| Nach Systemkonfiguration | Mehrraumeinrichtungen | |

| Einzelraumeinrichtungen | ||

| Nach Anwendung | Brustkrebs | |

| Hirn- und Zentralnervensystemtumoren | ||

| Prostatakrebs | ||

| Kopf-Hals-Karzinome | ||

| Gastrointestinale Krebserkrankungen | ||

| Lungenkrebs | ||

| Weitere Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Krebsbehandlungszentren | ||

| Akademische und Forschungsinstitute | ||

| Weitere Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird die Hadron-Therapie bis 2031 erreichen?

Der Hadron-Therapie-Markt wird bis 2031 voraussichtlich einen Wert von 3,67 Milliarden USD erreichen, ausgehend von 2,25 Milliarden USD im Jahr 2025, mit einem CAGR von 8,52 % über den Zeitraum 2026–2031.

Welche Behandlungsplattform führt derzeit die Umsatzgenerierung an?

Systeme führen die Umsatzgenerierung an und hielten im Jahr 2025 einen Anteil von 75,31 %, da sie die breiteste installierte Basis und die weiteste klinische Nutzung aufweisen.

Warum wachsen Kopf-Hals-Karzinome in diesem Bereich so schnell?

Kopf-Hals-Karzinome werden bis 2031 voraussichtlich mit einem CAGR von 11,62 % wachsen, hauptsächlich weil der Bedarf an Re-Bestrahlung steigt und die Dosisschonung in dieser Anatomie entscheidend ist.

Welche Region expandiert am schnellsten?

Asien-Pazifik ist die am schnellsten wachsende Region mit einem CAGR von 10,65 % bis 2031, unterstützt durch Chinas Kapazitätsausbau und Japans reifes klinisches Ökosystem.

Was ist die größte Barriere für eine breitere Einführung?

Die hohe Kapitalintensität bleibt die größte Barriere, da vollständige Protonenprogramme in der Regel 150,00 Millionen bis 200,00 Millionen USD erfordern und Kohlenstoffionenzentren häufig 300,00 Millionen USD überschreiten.

Wie verändert sich der Wettbewerb unter den Anbietern?

Das Feld bleibt mäßig konsolidiert, aber kompakte Systemanbieter, serviceorientierte Strategien und FLASH-fokussierte Upgrades reduzieren die Abhängigkeit vom traditionellen Mehrraum-Incumbenten-Modell.

Seite zuletzt aktualisiert am: