Griechenland Erneuerbare Energien Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

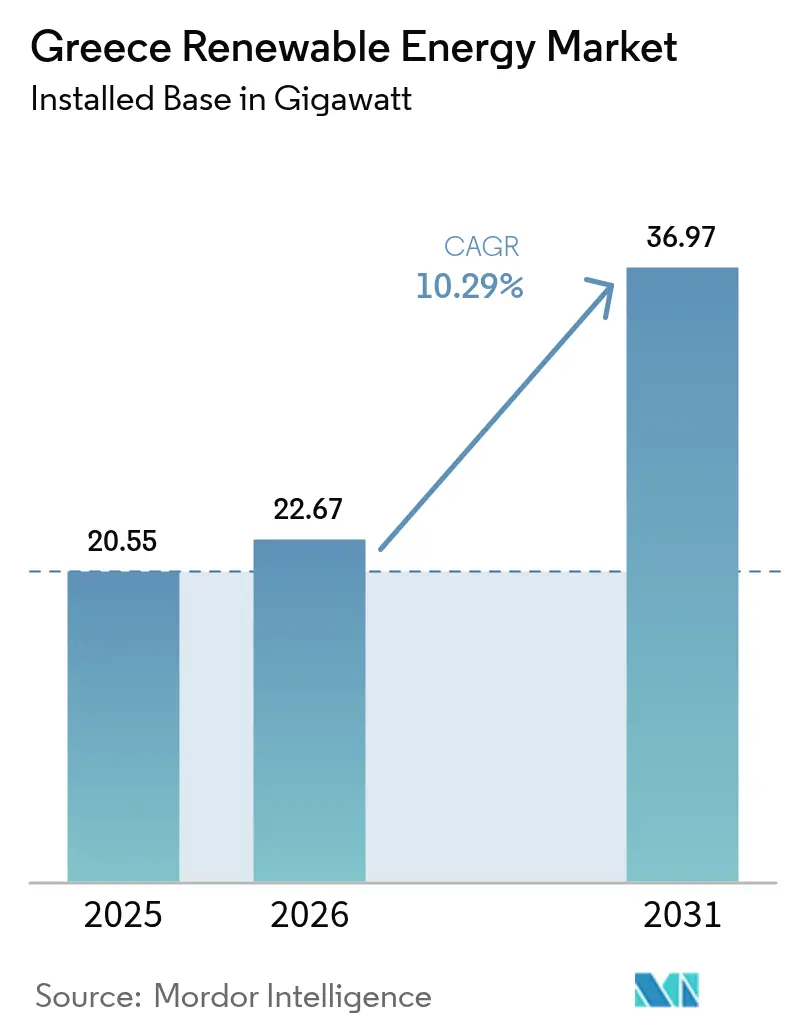

| Marktgröße im Basisjahr (2025) | 20.55 Gigawatt |

| Marktvolumen (2026) | 22.67 Gigawatt |

| Marktvolumen (2031) | 36.97 Gigawatt |

| Wachstumsrate (2026 - 2031) | 10.29% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Griechenland Erneuerbare Energien Marktanalyse von Mordor Intelligence

Die Größe des Griechenland Erneuerbare Energien Marktes wird voraussichtlich von 20,55 Gigawatt im Jahr 2025 auf 22,67 Gigawatt im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 10,29 % über 2026-2031 36,97 Gigawatt erreichen.

Die Solartechnologie behielt 2024 einen Anteil von 51,3 % an der Kapazität, während Wind, Wasserkraft und aufkommende Geothermieressourcen den Erzeugungsmix diversifizieren. Sinkende Kapitalkosten für Solar im Versorgungsmaßstab, beschleunigte Offshore-Gesetzgebung und EU-finanzierte Netzerweiterungen stärken die Projektgrundlagen trotz eines höheren Kapitalkosten-Umfelds. Unternehmens-Stromabnahmeverträge vertiefen die Nachfrage von Rechenzentrumsbetreibern und energieintensiven Herstellern, während HVDC-Exportkabel grenzüberschreitende Einnahmequellen erschließen. Die Wettbewerbspositionierung entwickelt sich rasch, da große internationale Versorgungsunternehmen und staatliche Investoren Portfolios konsolidieren und knappe Netzanschlusskapazitäten sichern.[1]Europäische Kommission, "REPowerEU Country Factsheet-Griechenland", ec.europa.eu

Wichtigste Erkenntnisse des Berichts

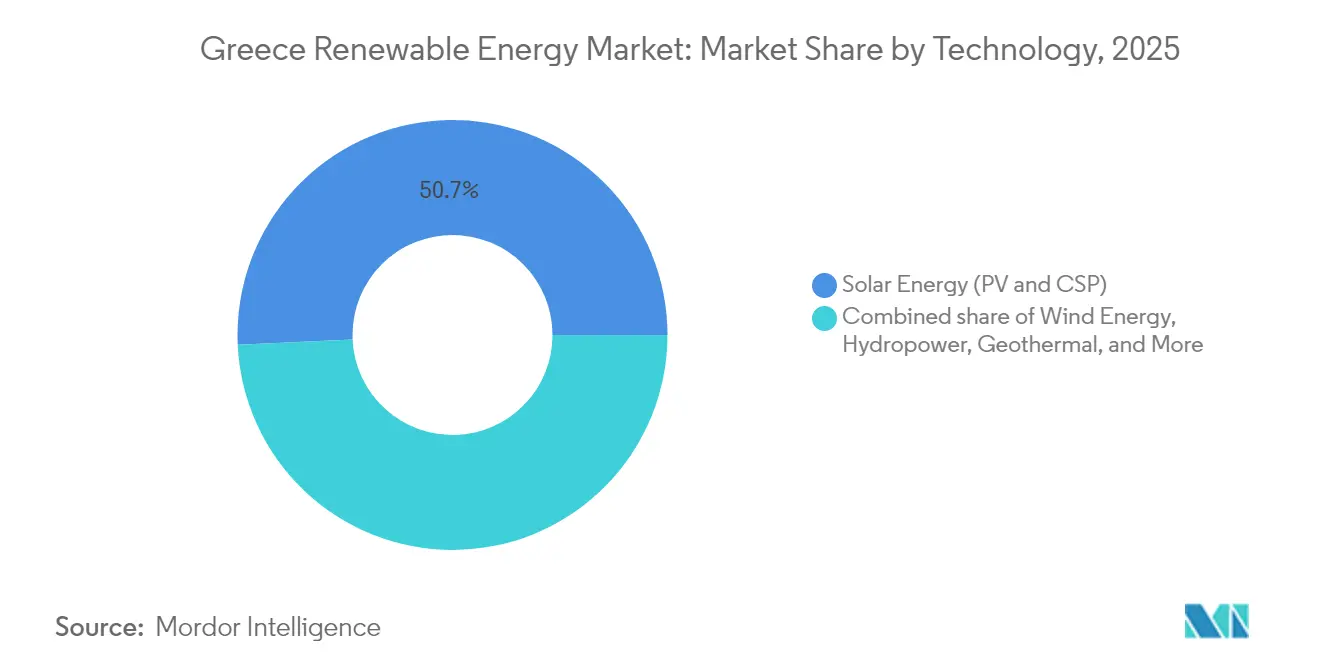

- Nach Technologie hielt Solarenergie 50,72 % des Marktanteils am griechischen Markt für erneuerbare Energien im Jahr 2025, während Geothermie voraussichtlich die schnellste CAGR von 78,46 % bis 2031 erzielen wird.

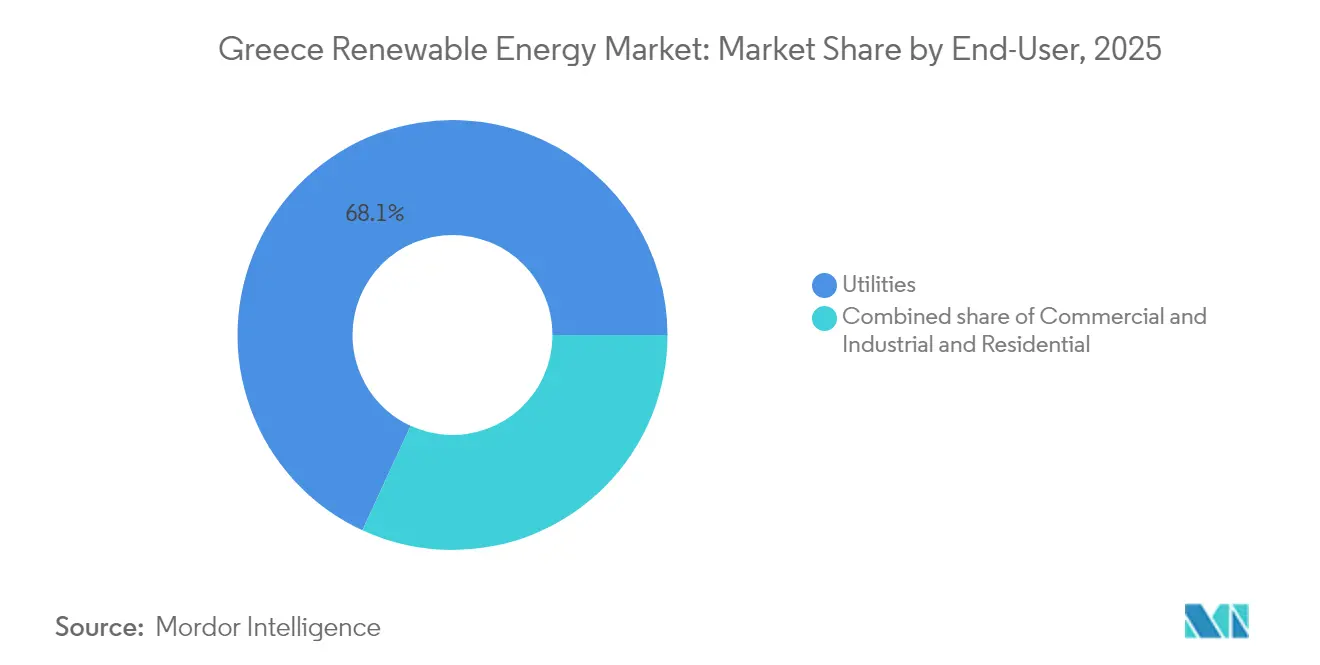

- Nach Endverbraucher kontrollierten Versorgungsunternehmen 68,12 % der griechischen Marktgröße für erneuerbare Energien im Jahr 2025, während gewerbliche und industrielle Installationen voraussichtlich mit einer CAGR von 10,62 % bis 2031 wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Griechenland Erneuerbare Energien Markttrends und Erkenntnisse

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Offshore-Windgesetzgebung & 2 GW Ziel | +2.1% | Vorrangzonen in der Ägäis und im Ionischen Meer | Mittelfristig (2-4 Jahre) |

| EU-finanzierte Netz- und Speicheraufrüstungen | +1.8% | Westmakedonien, Kreta, Kykladen | Mittelfristig (2-4 Jahre) |

| Rascher Rückgang der Kapitalkosten für Solar im Versorgungsmaßstab | +2.3% | Thessalien, Zentralgriechenland, Peloponnes | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Unternehmens-Stromabnahmeverträgen | +1.2% | Industrie-Cluster in Attika und Thessaloniki | Mittelfristig (2-4 Jahre) |

| Transmediterrane Exportkabel | +1.5% | Kreta und Exportknotenpunkte auf dem Festland | Langfristig (≥ 4 Jahre) |

| Pumpspeicher- und Batterieausschreibungen | +1.4% | Westmakedonien und Inselnetze | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Offshore-Windgesetzgebung & 2 GW Ziel bis 2030

Griechenland verabschiedete im Juni 2024 einen umfassenden Offshore-Wind-Rahmen, der ein Ausbauziel von 2 GW bis 2030 festlegt und eine vereinfachte Genehmigung für schwimmende Plattformen in Gewässern tiefer als 50 Meter einführt. Vorrangige Entwicklungszonen in der Ägäis und im Ionischen Meer verzeichnen durchschnittliche Windgeschwindigkeiten von über 8 m/s, was schwimmende Technologie für hohe Auslastungsfaktoren positioniert.[2]Griechisches Parlament, "Gesetz 5082/2024 zur Entwicklung der Offshore-Windenergie", hellenicparliament.gr Internationale Turbinenanbieter richteten schnell hellenische Service-Hubs ein, die es Entwicklern ermöglichten, Netzanschlussvereinbarungen vor endgültigen Investitionsentscheidungen abzuschließen. Das 2 GW-Ziel entspricht fast 6 % der prognostizierten Kapazität im Jahr 2030, wobei seine überlegenen Kapazitätsfaktoren überproportionale Beiträge zur Netzstabilität und zu Exportmengen versprechen.

EU-finanzierte Netz- und Speicheraufrüstungen unter REPowerEU/NECP

Die Europäische Kommission stellte 790 Millionen EUR im Rahmen von REPowerEU bereit, und die Europäische Investitionsbank verpflichtete sich zu Darlehen in Höhe von 1,2 Milliarden EUR zur Stärkung griechischer Übertragungsanlagen für den Zeitraum 2024-2027. Zu den Projekten gehört die Kykladen-Verbindung, die sieben Inseln mit dem Festland verbindet, sowie 400-kV-Umspannwerk-Upgrades in Westmakedonien. Der Nationale Energie- und Klimaplan schreibt 900 MW neuer Speicherkapazität vor, aufgeteilt zwischen Pumpspeicheranlagen und Lithium-Ionen-Batterien. Allein Terna Energy's 680 MW Amfilochia Pumpspeicherkraftwerk wird 816 GWh jährliche Ausgleichsenergie liefern - ein kritischer Puffer, während thermische Grundlastkraftwerke stillgelegt werden.[3]Terna Energy, "Amfilochia Pumped-Storage Project Update", terna-energy.gr

Rascher Rückgang der Kapitalkosten für Solar im Versorgungsmaßstab

Die Kosten für Solar im Versorgungsmaßstab in Griechenland sanken zwischen 2022 und 2023 um 48 % auf ungefähr 0,65 USD/W, angetrieben durch den Rückgang der Modulpreise und effiziente EPC-Praktiken auf flachen, strahlungsreichen Standorten.[4]IRENA, "Kosten der Stromerzeugung aus erneuerbaren Energien im Jahr 2023", irena.org Freie Marktprojekte erzielen nun nivellierte Kosten unter 40 EUR/MWh und übertreffen damit Spitzenlastkraftwerke auf Erdgasbasis. Der 560 MW Enipeas Solarkomplex von Lightsource bp, der im April 2024 finanziert wurde, veranschaulicht die robuste Finanzierbarkeit von Großsolar ohne Einspeisevergütungen. Weitere Rückgänge werden erwartet, da bifaziale Module und einachsige Nachführsysteme weiter verbreitet eingesetzt werden, obwohl die Grundstückspreise in bevorzugten Zonen aufgrund der Netzkapazitätsknappheit steigen.

Zunahme von Unternehmens-Stromabnahmeverträgen aus der griechischen Industrie und von Rechenzentren

Unternehmens-Stromabnahmeverträge für erneuerbare Energien überstiegen 2024 1,5 GW an unterzeichneter oder fortgeschrittener Kapazität. Amazon sicherte sich rund 500 MW Windenergie für sein europäisches Rechenzentrumsnetz, was die steigende Nachfrage nach Hyperscale-Rechenzentren unterstreicht. Aluminium-, Zement- und Lebensmittelverarbeitungsanlagen sichern sich langfristige Stromabnahmeverträge, um sich gegen die Volatilität der Großhandelspreise abzusichern, die während der Gaskrise im Winter 2024 180 EUR/MWh überstieg. Die Regulierungsbehörde für Energie verkürzte die Genehmigungszyklen für Stromabnahmeverträge auf acht Wochen und ermöglichte damit direkte Verträge zwischen Erzeugern und industriellen Abnehmern. Diese Entwicklungen unterstützen die zweistellige Wachstumsprognose für das Gewerbe- und Industriesegment.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regionale Genehmigungsengpässe | −1.3% | Kykladen und bewaldete Festlandsgebiete | Kurzfristig (≤ 2 Jahre) |

| Netzeinspeisegrenzen und Abregelungsrisiko | −1.1% | Inselnetze und Westmakedonien-Cluster | Mittelfristig (2-4 Jahre) |

| Widerstand der Gemeinschaft gegen Windparks | −0.8% | Paros, Mykonos, Santorin, Küstenpeloponnes | Mittelfristig (2-4 Jahre) |

| Höhere Kapitalkosten nach 2024 | −1.2% | National, mit stärkerer Auswirkung auf freie Offshore-Projekte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regionale Genehmigungsengpässe verzögern Projekte

Trotz der Verfügbarkeit eines digitalen One-Stop-Lizenzierungsportals verlängern Umweltverträglichkeitsprüfungen, archäologische Freigaben und Netzstudien die durchschnittliche Genehmigungszeit noch immer auf 18-24 Monate.[5]Griechische Regierung, "Gesetz 5037/2023 - Reform der Lizenzvergabe für erneuerbare Energien", gov.gr Personalengpässe bei der RAE ließen 2024 800 Netzanschlussanträge ausstehen, was kleinere Entwickler abschreckt. Tourismusgeprägte Kykladeninseln fügen lokale Konsultationsebenen hinzu, die häufig in kommunalen Ablehnungen enden und Kapital in schneller wachsende Balkanmärkte umleiten.

Netzeinspeisegrenzen & Abregelungsrisiken

Inselnetze auf Kreta und Rhodos verzeichneten 2024 Abregelungsraten von über 3 %, da die Einspeisung erneuerbarer Energien die lokale Nachfrage überstieg.[6]IPTO, "Dispatch Data 2024-Curtailment Report", ipto.gr Die Verbindungen Kreta-Attika und Kykladen werden die Engpässe von 2025 bis 2026 entlasten; jedoch sind Westmakedonien-Solar-Cluster bereits mit mittäglichen Spannungsschwankungen konfrontiert, die Investitionen in Blindleistung erfordern. Kreditgeber wenden in Hochdurchdringungszonen Einnahmenabschläge von 10-15 % an, was die Finanzierungskosten erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Solardominanz trifft auf Geothermie-Aufschwung

Solarenergie machte 2025 50,72 % der Kapazität des Landes aus und unterstreicht die Abhängigkeit des griechischen Marktes für erneuerbare Energien von Photovoltaik. Die Geothermiekapazität, derzeit unter 0,90 %, wird voraussichtlich mit einer CAGR von 78,46 % wachsen und den Anteil des Segments am griechischen Markt für erneuerbare Energien bis 2031 auf rund 2,85 % erhöhen. Mytilineos bohrt eine 50 MW Anlage auf Milos, unterstützt durch Zuschüsse des EU-Innovationsfonds, die verbesserte Geothermiesysteme demonstrieren. Wind, einschließlich aufkommender Offshore-Projekte, machte 2025 rund 34,83 % der Installationen aus, und schwimmende Plattformen werden voraussichtlich Kapazitätsfaktoren über 45 % erreichen. Wasserkraft mit 12,05 % soll durch den 680 MW Amfilochia Pumpspeicherkomplex, der 2027 in Betrieb gehen soll, ausgebaut werden. Bioenergie und Meeresenergietechnologien bleiben aufgrund von Hürden im Zusammenhang mit Einsatzstoffen und Kosten Nischensegmente.

Neue Solaranlagen profitieren von niedrigen Installationskosten und hoher Einstrahlung. Der Wettbewerb um Umspannwerkskapazität nimmt jedoch zu, was Entwickler dazu veranlasst, auf hybride Solar-plus-Speicher-Projekte umzuschwenken, die von höheren Spitzenpreisen profitieren. Das Geothermiewachstum hängt von erfolgreicher Exploration im Vulkanbogen ab, wo Temperaturgradienten wirtschaftlich vertretbare Bohrtiefen von 200 °C erreichen. Sollte die Ressourcenkartierung das Vorhandensein kommerzieller Lagerstätten bestätigen, könnte Geothermie eine Grundlastkapazität liefern, die intermittierende Solar- und Windenergie ergänzt und dadurch den Marktanteil Griechenlands für erneuerbare Energien technologieübergreifend ausgleicht.

Nach Endverbraucher: Versorgungsunternehmen führen, Gewerbe & Industrie beschleunigen

Versorgungsunternehmen kontrollierten 2025 68,12 % der Installationen und verdeutlichen die historische Dominanz von PPC Renewables, Terna Energy SA und Mytilineos SA. Dennoch werden gewerbliche und industrielle Abnehmer ihren Anteil am griechischen Markt für erneuerbare Energien ausbauen und mit einer CAGR von 10,62 % auf der Grundlage vereinfachter Unternehmens-Stromabnahmeverträge und REC-indexierter Preisgestaltung wachsen. Amazons 500 MW Windverträge aus dem Jahr 2024 und Microsofts laufende Rechenzentrumsexpansion spiegeln den Dekarbonisierungsantrieb globaler Cloud-Anbieter wider. Das Haushaltssegment, unterstützt durch zinslose Darlehen des Aufbaufonds, ermöglicht nun Dachanlagen von bis zu 10 kW ohne Genehmigung durch Versorgungsunternehmen und erprobt virtuelles Nettometering für Wohnungsbewohner.

Versorgungsunternehmen schwenken auf hybride Solar-plus-Speicher-Anlagen auf sanierten Braunkohlestandorten um und fügen Flexibilitätsfähigkeiten hinzu, die sie im Ausgleichsmarkt wettbewerbsfähig positionieren. Industrielle Abnehmer sehen Stromabnahmeverträge als Absicherung gegen die Volatilität der Großhandelspreise, während Haushalts-Prosumenten ihre Rechnungen durch den Export überschüssiger Erzeugung zu regulierten Einspeisevergütungen senken. Diese Diversifizierung hilft dabei, den griechischen Marktanteil für erneuerbare Energien gleichmäßiger auf die Endverbraucherkategorien zu verteilen.

Geografische Analyse

Festlandsregionen, Thessalien, Zentralgriechenland und Westmakedonien, beherbergten 2025 54,26 % der installierten Kapazität dank ihrer starken Netzinfrastruktur. Der EU-Fonds für einen gerechten Übergang in Höhe von 1,6 Milliarden EUR unterstützt 2,5 GW erneuerbarer Energien auf sanierten Braunkohleminen, veranschaulicht durch den 450 MW Amynteo Solarkomplex von RWE, der 300 lokale Mitarbeiter beschäftigt. Wasserkraft und Wind auf Euböa und dem Peloponnes gleichen saisonale Solarspitzen mit beständigen Meltemi-Winden aus.

Inselnetze bieten sowohl Chancen als auch Herausforderungen. Die 1.000 MW Kreta-Attika-Verbindung wird Mitte 2025 in Betrieb genommen und integriert das 1,2 GW Portfolio der Insel in den Festlandsbetrieb. Sieben Kykladeninseln werden bis 2026 angeschlossen, was 400-500 MW neue erneuerbare Kapazität freischaltet und die Dieselerzeugung verdrängt. Pilotmikronetze auf Astypaläa und Chalki demonstrieren die Machbarkeit einer 100%igen erneuerbaren Versorgung, ergänzt durch Speicher und Nachfragesteuerung.

Offshore-Zonen in der Ägäis und im Ionischen Meer sind die nächste Wachstumsgrenze. Die 2024 verabschiedete Gesetzgebung widmet 10.000 km² für schwimmende Plattformen in Wassertiefen über 50 m. Terna Energy SA und Ocean Winds entwickeln ein 1,5 GW Gemeinschaftsunternehmen vor Kreta, das halbsubmersible Fundamente verwendet, um den Meeresbodeneinfluss zu minimieren. Die Hellenische Marine und das Ministerium für maritime Angelegenheiten finalisieren Raumordnungspläne, um Konflikte mit Fischerei- und Schifffahrtsrouten zu lösen und den Weg für 2-3 GW zusätzliche Kapazitätsentscheidungen in den Jahren 2025-2027 zu ebnen.

Regulatorisches Umfeld

Die Genehmigung erneuerbarer Energien und die Marktaufsicht in Griechenland liegen bei der Regulierungsbehörde für Energie, Abfall und Wasser (RAAEY), die die Lizenzierung und den Wettbewerb neben Interessengruppen des Sektors überwacht, die an Netzanschluss und Verbraucherschutz beteiligt sind. Im Mai 2026 erließ Griechenland das Gesetz 5299/2026 (FEK A 67), das den Rahmen für erneuerbare Energien modernisiert, indem es Elemente der RED III umsetzt und Beschleunigungsgebiete für erneuerbare Energien (Renewable Energy Acceleration Areas, REAAs) einführt. Das Ziel ist es, die Entwicklungszeiten durch klar definierte behördliche Zeitpläne zu verkürzen und für berechtigte Projekte eine mögliche Erleichterung von den standardmäßigen Umweltgenehmigungsverfahren zu ermöglichen.

Auch die Raumplanung wird neben den Beschleunigungsmaßnahmen verschärft. Im Mai 2026 eröffnete das Ministerium für Umwelt und Energie eine öffentliche Konsultation (bis zum 24. Juni 2026) zu einem Entwurf eines Speziellen Raumordnungsrahmens für erneuerbare Energiequellen, der neue Standortbeschränkungen für Wind- und Solarenergie in ausgewählten Küsten-, Schutz- und touristisch sensiblen Zonen festlegt. Dies drängt die Projektstrategie in Richtung konformer Zonen und klarerer Flächennutzungsregeln, mit dem Ziel, konfliktbedingte Verzögerungen zu verringern.

Wettbewerbslandschaft

Die fünf größten Betreiber - Terna Energy SA, PPC Renewables, Mytilineos SA, Motor Oil Renewables und Enel Green Power Hellas - kontrollierten 2024 fast 60 % der Betriebsanlagen und erzielten eine moderate Marktkonzentration. Masdars Kauf von 70 % von Terna Energy SA für 3,2 Milliarden EUR positioniert die Abu-Dhabi-Gruppe dazu, bis 2029 6 GW hinzuzufügen, und signalisiert anhaltende Zuflüsse von Auslandsinvestitionen. Mytilineos SA und PPC schlossen eine Solar-Partnerschaft im Wert von 2 Milliarden EUR für Südosteuropa, bei der ausgereifte griechische Anlagen in die Bilanz von PPC übergehen und Erlöse in regionales Wachstum fließen. RWE und PPC entwickeln gemeinsam 450 MW Solarenergie mit integriertem Batteriespeicher auf einem ehemaligen Braunkohlebergbaugelände.

Die strategische Differenzierung verlagert sich auf Speicherintegration, frühzeitigen Netzzugang und geistiges Eigentum im Bereich schwimmender Offshore-Anlagen. Terna Energy SA sicherte ein 35-jähriges Netzrecht für sein 680 MW Amfilochia Pumpspeicherkraftwerk, während Lightsource bp die Bilanz von BP nutzte, um 560 MW in Thessalien zu wettbewerbsfähigen Konditionen zu finanzieren. Mytilineos SA und Ocean Winds dominieren die Patentaktivität bei verbesserten Geothermiesystemen und schwimmenden Fundamenten. Da die Kapitalkosten steigen, werden gut kapitalisierte Unternehmen voraussichtlich ihren Vorsprung ausbauen, obwohl Unternehmens-Stromabnahmeverträge eine Nische für agile Entwickler bieten, die bereit sind, freie Marktrisiken zu tragen.

Führende Unternehmen der Griechenland Erneuerbare Energien Branche

Terna Energy SA

PPC Renewables (PPC SA)

Mytilineos SA

Enel Green Power Hellas

Motor Oil Renewable Energy

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Große Solarprojekte auf Brachflächen in ehemaligen Braunkohleregionen, gekoppelt mit standortnaher Flexibilität, bleiben das klarste Weißraumthema, gestützt durch die Übergangs-Pipeline in Westmakedonien und neue Genehmigungsinstrumente. Die Fertigstellung eines 2,13-GW-Solar-PV-Portfolios in Nordgriechenland durch PPC (einschließlich des Phoebe-Kraftwerks und des Amyntaio-Komplexes) zeigt, wie sanierte Bergbauflächen in Kombination mit vorhandener Netznähe großmaßstäbliche Projekte zeitnah ermöglichen können. Der Meton-Energy-Cluster (RWE-PPC) mit 930 MWp in Amynteo bekräftigt ebenfalls, wie Entwickler und EPC-Unternehmen diesen Ansatz auf Bergbauflächen replizieren können. Da sich die Bautätigkeit auf Westmakedonien konzentriert, können Entwickler die Beschaffungs- und Baunachfrage rund um Umspannwerke, Netzkonformität sowie Blindleistungs- oder Abregelungsminderungspakete ansprechen, die in Zonen mit hoher Durchdringung zunehmend erforderlich sind.

Hybridisierung ist eine weitere kurzfristige Chance, da der Markt Netzanschlussgrenzen und Abregelungsrisiken durch speichergestützte Projekte und Portfolio-Optimierung angeht. Die 72-MW/144-MWh-Batterieprojekte von MORE, die die letzte Phase des Netzanschlusses erreichen, zeigen die Bewegung von der Vergabe hin zur Inbetriebnahme. Die Partnerschaft zwischen METLEN und Tsakos für ein 251,9-MW-PV-Kraftwerk gekoppelt mit einem 375-MWh-Speichersystem deutet ebenfalls auf ein wachsendes Interesse von Gewerbe- und Industriekunden sowie Entwicklern an integrierter Ertragsstapelung hin. Auf der politischen Seite schaffen das Gesetz 5299/2026 und das REAA-Konzept, zusammen mit der Konsultation zum Entwurf des Raumordnungsrahmens 2026, eine klarere Spur für Projekte, die mit ausgewiesenen Beschleunigungsgebieten und aktualisierten Standortregeln übereinstimmen, und begünstigen Akteure, die konforme Flächenpositionen sichern und bankfähige Netzanschluss- und Einsatzstrategien strukturieren können.

Aktuelle Branchenentwicklungen

- Juli 2026: RWE und PPC schlossen den Meton-Energy-Solarcluster Amynteo mit 930 MWp in Nordgriechenland ab, der mehrere Solarparks auf ehemaligen Braunkohlebergbauflächen umfasst. Die Inbetriebnahme unterstreicht die Rolle Westmakedoniens als Hub für erneuerbare Energien im Großmaßstab und erweitert den Pool großer, netzangeschlossener Anlagen, die um Anschlusskapazität und Ausgleichsressourcen konkurrieren.

- Juni 2026: PPC Renewables unterzeichnete eine Vereinbarung zum Erwerb eines Portfolios von MORE (Motor Oil Renewable Energy), das etwa 1.175 MW an Solarprojekten in der Entwicklung sowie 107,1 MW operative Windkapazität umfasst. Der Deal beschleunigt die Konsolidierung, indem Entwicklungspipelines und laufende Stromerzeugung in eine größere Versorgungsplattform mit besserem Zugang zu Kapital und Netzanschlussplätzen überführt werden.

- April 2026: Die PPC-Gruppe gab den Abschluss des Baus eines 2,13-GW-Photovoltaik-Portfolios in Westmakedonien bekannt, das auf ehemaligen Braunkohlebergbaustandorten in Gebieten einschließlich Amyntaio und Ptolemaida entwickelt wurde. Die Fertigstellung erhöht den Umfang der griechischen Solar-Pipeline und unterstreicht die strategische Wiederverwendung von Brachflächen zur Verringerung von Konflikten bei der Flächennutzung, während bestehende regionale Energieinfrastruktur genutzt wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der griechische Markt für erneuerbare Energien als installierte und ans Netz angeschlossene Kapazität erneuerbarer Energien in Griechenland definiert, gemessen in Gigawatt (GW) über relevante Technologien für erneuerbare Energien.

Ausschlüsse des Umfangs: Wir schließen die Erzeugung aus fossilen und nuklearen Quellen aus, und wir zählen keine Anlagen hinter dem Zähler, sofern sie nicht als installierte Erzeugungskapazität aus erneuerbaren Energien erfasst werden.

Übersicht der Segmentierung

- Nach Technologie

- Solarenergie (PV und CSP)

- Windenergie (Onshore und Offshore)

- Wasserkraft (Klein, Groß, PSH)

- Bioenergie

- Geothermie

- Meeresenergie (Gezeiten und Wellen)

- Nach Endverbraucher

- Versorgungsunternehmen

- Gewerbe und Industrie

- Haushalte

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde verwendet, um das anfängliche Datenrückgrat für Kapazität, Erzeugungssignale und politischen Kontext in Griechenland aufzubauen und anschließend die Annahmen über alle Technologien hinweg konsistent zu halten. Wir bezogen uns auf öffentliche Quellen wie Eurostat-Energiestatistiken, Datentabellen der Internationalen Energieagentur, Kapazitätsdatensätze von IRENA, Veröffentlichungen der Europäischen Kommission und nationaler Energie- und Klimapläne sowie Netz- und Marktaktualisierungen griechischer Institutionen des Stromsektors.

Daneben überprüften wir Geschäftsberichte von Unternehmen, Investorenpräsentationen, Projekt-Pressemitteilungen und glaubwürdige Medienberichterstattung, um Inbetriebnahmezeitpläne und Eckdaten von Projekten zu verfolgen. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und -analysen sowie eine Patentdatenbank wurden selektiv eingesetzt, um die Aktivität der Entwickler zu validieren und die technologische Richtung einzuschätzen, insbesondere dort, wo öffentliche Offenlegungen dünn waren. Diese Quellen sind nur beispielhaft, und wir prüften viele weitere öffentliche Dokumente, um Datenpunkte zu klären, Annahmen zu validieren und kleine Lücken zu schließen.

Primärinterviews und Umfragen

Die Primärarbeit wurde mit einer Mischung aus Entwicklern, EPC- und Dienstleistungsanbietern, Versorgungsunternehmen und Stromabnehmern sowie Sektorspezialisten durchgeführt, die Genehmigungen, Netzanschluss und Auktions- oder PPA-Aktivitäten verfolgen. Die Rückmeldungen der Befragten halfen zu bestätigen, was tatsächlich gebaut wird im Gegensatz zu dem, was nur angekündigt ist, und sie prägten unsere Sicht auf Zeitpläne, Abregelungserwartungen und Verschiebungen im Technologiemix in ganz Griechenland.

Diese Gespräche halfen uns auch dabei, schreibtischbasierte Signale mit den Realitäten vor Ort abzustimmen, sodass die endgültigen Modellannahmen nicht von einem einzigen Quellentyp getrieben wurden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 14 % | APAC: 48 % |

| Mid-Tier: 50 % | Funktions-/Bereichsleiter: 28 % | EMEA: 30 % |

| Kleinere Akteure: 14 % | Manager: 58 % | Amerika: 22 % |

Marktdimensionierung & Prognose

Die Dimensionierung erfolgt mittels einer Top-down-Rekonstruktion, bei der nationale Reihen der installierten Kapazität und technologiespezifische Zubauten verwendet werden, um die gesamte GW-Basis zu bilden, die anschließend anhand konsistenter Technologiedefinitionen und Inbetriebnahmezeitpunkte aufgeteilt wird. Die Gesamtsumme wird durch selektive Bottom-up-Prüfungen bestätigt, wie beispielsweise Stichproben von Projekt-Pipelines, Zusammenfassungen auf Entwicklerebene, wo Offenlegungen vorliegen, sowie Plausibilitätsprüfungen typischer Projektgrößen und Baugeschwindigkeiten, wobei Anpassungen vorgenommen werden, wenn die beiden Sichtweisen voneinander abweichen.

Zu den wichtigsten in das Modell einfließenden Eingaben zählen jährliche Zubauten der installierten Kapazität nach Technologie, Netzanschluss- und Abregelungssignale, Auktions- oder PPA-Dynamik als Indikator für den Nachfragezug, Genehmigungs- und Netzanschlussvorlaufzeiten sowie das beobachtete Ausbautempo von Solar- und Windenergie in den letzten Jahren. Die Prognose erfolgt durch Szenarioanalyse, wobei das Basisszenario an politischen Zielen und Netzengpässen verankert wird und anschließend durch Interviewrückmeldungen zu Umsetzungsrisiken und Finanzierungssicherheit sensibilisiert wird. Wo eine Bottom-up-Sicht fehlende Daten aufweist, füllen wir Lücken mit konservativen Bandbreiten, die an historische Inbetriebnahmequoten gebunden sind, anstatt jedes angekündigte Projekt beim Wort zu nehmen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden gegen unabhängige Signale wie Gesamtkapazitätssummen des Stromsektors, öffentliche Trends beim Anteil erneuerbarer Energien und technologiespezifische Zubauten, die in offiziellen Statistiken berichtet werden, überprüft. Etwaige starke Sprünge werden überprüft, indem die Eingaben erneut kontrolliert, das Modell mit alternativen Annahmen erneut durchlaufen und anschließend die zugrunde liegende Quellenspur vor der endgültigen Freigabe erneut betrachtet wird.

Wir aktualisieren das Modell jährlich und führen zudem Zwischenprüfungen durch, wenn wesentliche Verschiebungen bei Politik, Netz oder Projekt-Pipeline eintreten, die die kurzfristige Entwicklung verändern können. Vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit die geteilte Sichtweise die zuletzt verfügbaren öffentlichen Veröffentlichungen und bestätigten Marktrückmeldungen widerspiegelt.

Vergleich der Marktdimensionierung von Mordor Intelligence für den griechischen Markt für erneuerbare Energien mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen können weit voneinander abweichen, da manche Studien den Wert in USD-Umsatz messen, während andere den physischen Ausbau messen, und sie unterscheiden sich auch darin, was als erneuerbar gilt und wann es gezählt wird. Unterschiede zeigen sich auch, wenn eine Quelle eine optimistische Inbetriebnahme aus der Pipeline annimmt, während eine andere Kapazität erst zählt, nachdem der Netzanschluss sichtbar ist.

In dieser Studie wird der Markt in installierter Kapazität (GW) bemessen, sodass Schätzungen, die sich auf Investitionen oder Stromumsätze konzentrieren, nicht Jahr für Jahr übereinstimmen. Die Lücke vergrößert sich auch, wenn Prognosen Genehmigungsrückstände und Netzengpässe unterschiedlich behandeln, da diese beiden Faktoren direkt beeinflussen, was innerhalb des Prognosefensters in Betrieb genommen werden kann, weshalb die kapazitätsbasierte Sichtweise hier getrennt gehalten wird, einschließlich der Art, wie sie von Mordor Intelligence aktualisiert und validiert wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 20,55 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 7,00 Mrd. USD (2023) | Verwendet den Umsatzwert für eine breitere Sicht auf Energieausrüstung und -dienstleistungen, wodurch Preis- und Investitionszyklen vermischt werden, statt installierte, ans Netz angeschlossene Kapazität erneuerbarer Energien in GW zu verfolgen. |

| Branchenverlag B | 10,20 Mrd. USD (2031) | Stellt eine Wertprognose dar, die stark von angenommenen Investitionsausgaben und Preispfaden abhängt, die abweichen können, selbst wenn sich der physische Kapazitätszubau aufgrund von Netzengpässen verlangsamt. |

Betrachtet man die Tabelle insgesamt, so stammt der Großteil der Abweichung aus der Vermischung einer Kapazitätskennzahl mit wertbasierter Berichterstattung sowie aus den Annahmen darüber, wie schnell Projekte von der Genehmigung zum Netzanschluss übergehen. Durch die konsistente Beibehaltung der Einheit installierter GW und den anschließenden Abgleich mit der Realität der Inbetriebnahme bleibt die endgültige Reihe auf klare Ausbautreiber rückführbar und kann wiederholt werden, wenn neue Kapazitätsdaten veröffentlicht werden.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die erneuerbare Energiekapazität in Griechenland?

Die installierte Leistung wird voraussichtlich von 22,67 GW im Jahr 2026 auf 36,97 GW bis 2031 ansteigen, was einer CAGR von 10,29 % entspricht.

Welche Technologie wird bis 2031 am schnellsten wachsen?

Geothermie wird voraussichtlich eine CAGR von 78,46 % verzeichnen, wenn auch ausgehend von einer kleinen Basis von 30 MW.

Welche Rolle spielen Unternehmens-Stromabnahmeverträge (PPAs) bei neuen Projekten?

PPAs von über 1,5 GW befinden sich in Verhandlung oder sind bereits unterzeichnet, was es Rechenzentrumsbetreibern und der Schwerindustrie ermöglicht, langfristige erneuerbare Energieversorgung zu sichern.

Wie werden neue Interkonnektoren den Markt beeinflussen?

Die Griechenland-Ägypten- und Great Sea HVDC-Verbindungen werden überschüssige Solar- und Windenergie exportieren, das Abregelungsrisiko senken und die Projektfinanzierbarkeit verbessern.

Welche Speicherkapazität wird hinzugefügt?

Die RAE schrieb 2024 900 MW Speicherkapazität aus, angeführt vom 680 MW Amfilochia Pumpspeicherkraftwerk und 300 MW Inselbatterien, um den steigenden Solardurchdringungsgrad auszugleichen.

Welche Regionen ziehen die meisten neuen Kapazitäten an?

Westmakedonien, Thessalien und Zentralgriechenland führen aufgrund ihrer Netzstärke und der EU-Übergangsfonds, während Inselnetze nach Inbetriebnahme der Unterwasserkabel profitieren.

Seite zuletzt aktualisiert am: