Marktgröße und Marktanteil für Graphen-Elektronik

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

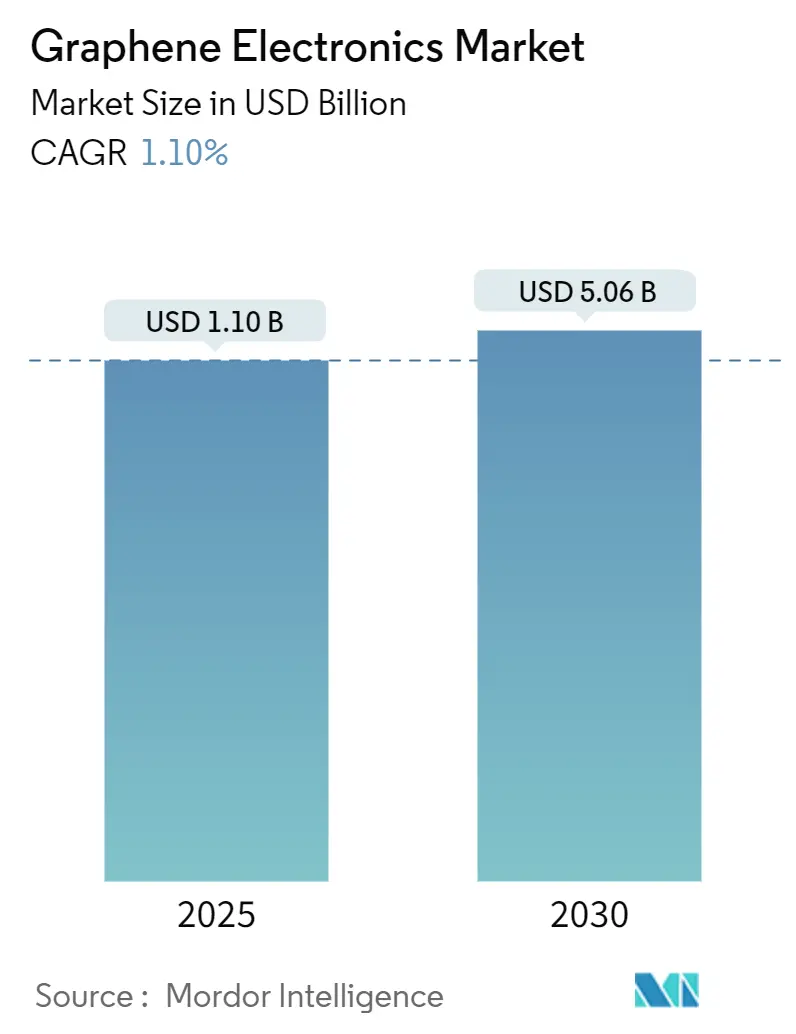

| Marktgröße (2025) | 1.10 Milliarden US-Dollar |

| Marktgröße (2030) | 5.06 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 1.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Graphen-Elektronik von Mordor Intelligence

Die Marktgröße für Graphen-Elektronik erreichte im Jahr 2025 einen Wert von 1,1 Milliarden USD und wird bis 2030 voraussichtlich auf 5,06 Milliarden USD anwachsen, was einer CAGR von 35,50 % im Prognosezeitraum entspricht. Bahnbrechende Fertigungstechniken, der Aufstieg von 6G-Terahertz-Geräten und der Vorstoß der Automobilindustrie hin zu fortschrittlichen Wärmespreizern treiben die Nachfrage gemeinsam an, während staatliche Programme zur Halbleiter-Souveränität langfristige Finanzierungsströme sichern. Rasche Kostensenkungen durch sauerstofffreie CVD-Prozesse sowie die Joule-Heizungs-Chargenproduktion senken die Einstiegshürden für Verbrauchergeräte und energiedichte Energiespeicher. Der daraus resultierende Wandel hin zu flexibler, körperintegrierter Elektronik erschließt neue Umsatzpotenziale in den Bereichen Wearables und medizinische Sensoren. Allerdings bremsen Lücken bei Qualitätsstandards, hohe Kosten für großflächige Fertigungsanlagen und die Volatilität von Graphit-Rohstoffen die kurzfristige Marktentwicklung.

Wichtigste Erkenntnisse des Berichts

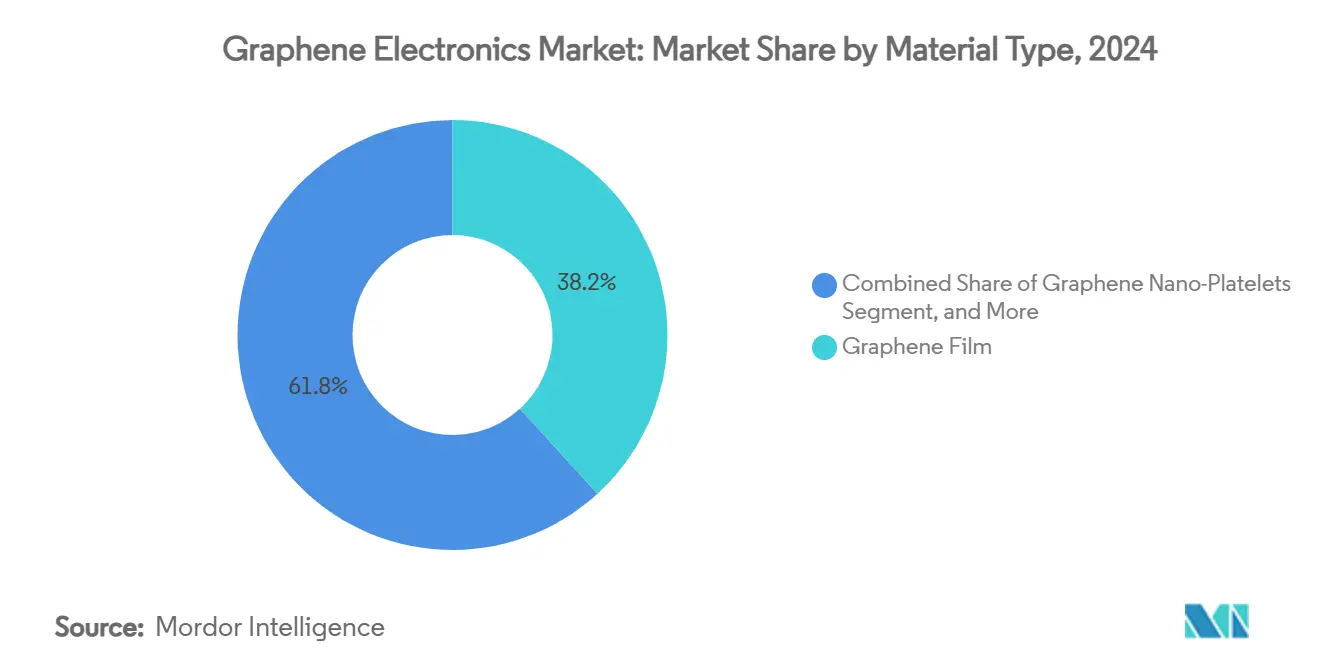

- Nach Materialtyp entfiel im Jahr 2024 ein Marktanteil von 38,21 % auf Graphenfolie im Markt für Graphen-Elektronik, während Graphenoxid mit einer prognostizierten CAGR von 35,53 % bis 2030 das höchste Wachstum verzeichnet.

- Nach Gerätetyp hielten Batterien und Ultrakondensatoren im Jahr 2024 einen Anteil von 34,58 % an der Marktgröße für Graphen-Elektronik; Sensoren werden zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 35,61 % wachsen.

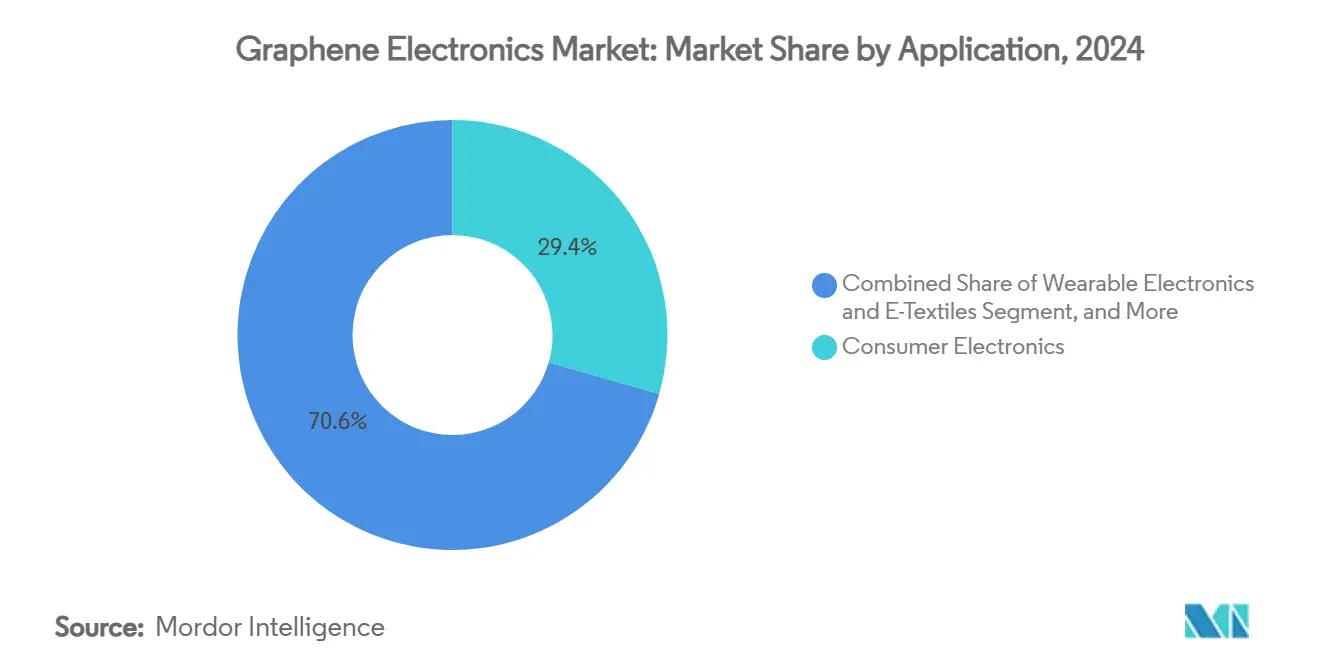

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 29,43 % auf Unterhaltungselektronik, während tragbare Elektronik bis 2030 mit einer CAGR von 35,95 % expandiert.

- Nach Fertigungstechnologie dominierte die chemische Gasphasenabscheidung (CVD) mit einem Anteil von 46,51 % im Jahr 2024 und wird bis 2030 voraussichtlich eine CAGR von 35,77 % aufrechterhalten.

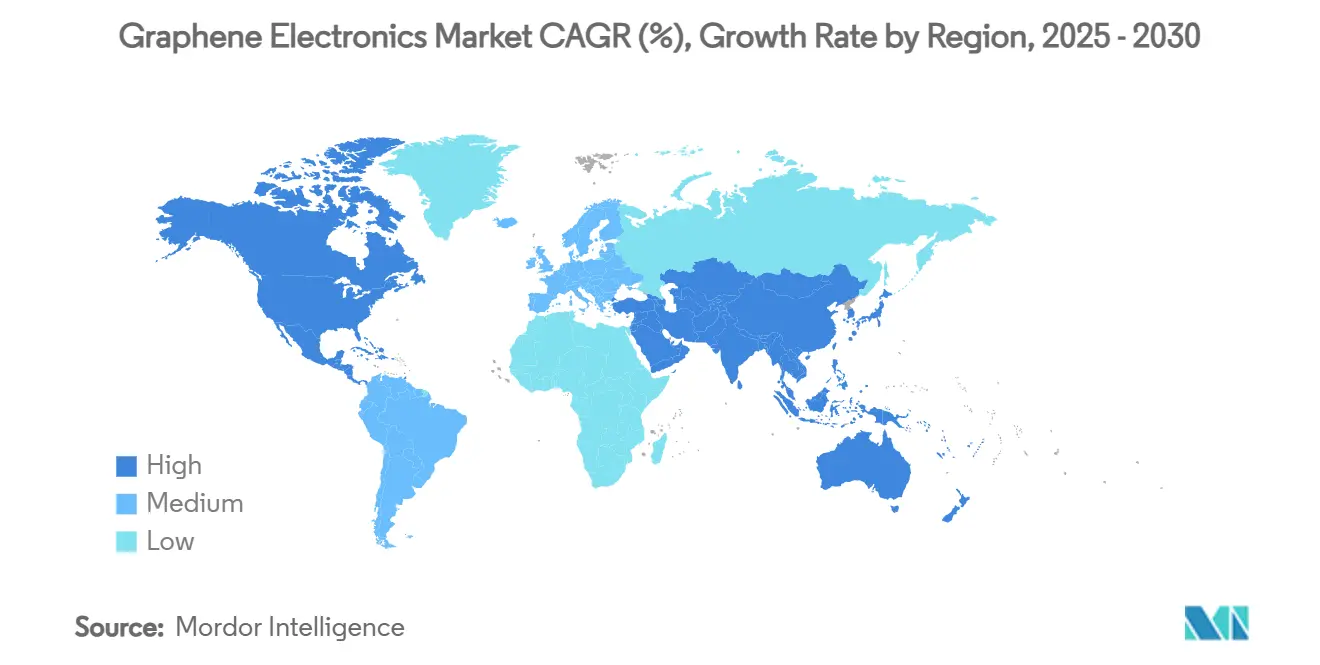

- Nach Geografie führte Asien-Pazifik im Jahr 2024 mit einem Umsatzanteil von 41,98 %; Nordamerika folgt, aber Asien-Pazifik wird auch das stärkste Wachstum mit einer CAGR von 35,89 % bis 2030 verzeichnen.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Graphen-Elektronik*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durchbruch bei der Herstellung großflächiger CVD-Graphenfolien | +8.2% | Global, mit Schwerpunkt in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Rasche Einführung von Graphen-Superkondensatoren in tragbaren Verbrauchergeräten | +6.8% | Nordamerika und EU, Ausweitung nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Anstieg der F&E-Finanzierung für 6G-Terahertz-Geräte nach 2025 | +7.1% | Global, angeführt von USA, EU, China, Südkorea | Langfristig (≥ 4 Jahre) |

| Umstieg der Automobil-OEMs auf Graphen-Wärmespreizer-Elektronik | +5.9% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung von Graphen-Photonik für KI-Beschleuniger | +9.3% | Global, konzentriert in Halbleiter-Zentren | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Programme zur Halbleiter-Souveränität mit Schwerpunkt auf Graphen | +4.7% | USA, EU, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durchbruch bei der Herstellung großflächiger CVD-Graphenfolien

Sauerstofffreie CVD-Prozesse, die an der Columbia University demonstriert wurden, liefern Folien im Wafer-Maßstab mit einer Defektdichte, die mit exfolierten Schichten vergleichbar ist, und ermöglichen wiederholbare 300-mm-Läufe, die mit bestehenden Halbleiterlinien kompatibel sind.[1]Philip Kim, „Ingenieure verknüpfen Sauerstoff mit Graphenqualität”, Phys.org, phys.org Die ergänzende Flüssigschichtverstärkung an der Universität Oxford verkürzt die Zykluszeit auf 15 Minuten und senkt die Stückkosten um 75 %. Schnelle Joule-Heizungsreaktoren steigern dann den Chargendurchsatz auf 100 g bei 0,50 USD/kg und erfüllen damit die Preispunkte, die für Verbrauchergeräte im mittleren Preissegment erforderlich sind. Zusammen neutralisieren diese Fortschritte historische Qualitäts-Kosten-Kompromisse und erschließen Großmengenliefervereinbarungen mit Display- und Batterie-OEMs. Marktteilnehmer verlagern ihre F&E-Budgets nun von der Prozessmachbarkeit hin zur Optimierung der Gerätearchitektur, was die Kommerzialisierung beschleunigt.

Anstieg der F&E-Finanzierung für 6G-Terahertz-Geräte nach 2025

DARPA, Horizon Europe und Koreas ICT-2026-Programm stellen gemeinsam Milliarden-Dollar-Zuschüsse für Komponenten mit >1 THz bereit, bei denen Silizium versagt.[2]DARPA, „Überblick über das THz-Elektronikprogramm”, darpa.mil Die Graphen-Mischer der Universität Ottawa zeigen eine 30-fache Signalverstärkung und bestätigen die Überlegenheit des Materials durch heiße Ladungsträger für die Breitbandkonvertierung. Der photonikbasierte Kammgenerator von Rohde & Schwarz integriert Graphen-Absorber zur Stabilisierung der THz-Ausgabe und demonstriert damit industrielle Reife. Diese Meilensteine belegen die gegenseitige Abhängigkeit: 6G benötigt Graphen, während der kommerzielle Wert von Graphen mit dem 6G-Rollout skaliert. Anbieter, die eine Qualitätszertifizierung für Funkfrequenzen nachweisen können, werden nun bevorzugt in Lieferketten für Antennenmodule aufgenommen, was neue Lizenzeinnahmequellen schafft.

Kommerzialisierung von Graphen-Photonik für KI-Beschleuniger

Die Kapitalerhöhung von Black Semiconductor in Höhe von 254,4 Millionen EUR finanziert die erste dedizierte Graphen-Photonik-Fertigungsanlage mit dem Ziel einer Pilotproduktion bis 2027. Die hybriden elektronisch-photonischen Chips reduzieren den Verbindungsenergieverbrauch durch den Wegfall von Kupferleitungsführungen, was für KI-Modelle mit mehreren Billionen Parametern unerlässlich ist. Akhetonics sicherte sich 6 Millionen EUR zur Entwicklung rein optischer Logikblöcke, die Radar- und Luftfahrt-EMI-Umgebungen standhalten. Die Konvergenz von Wärmebeschränkungen in Rechenzentren und dem Wachstum von KI-Arbeitslasten positioniert Graphen als kosteneffektive photonische Plattform. Die Kapitalmärkte belohnen nun Start-ups, die Material-IP mit systemintegrierten Kenntnissen bündeln, was das Interesse an Fusionen und Übernahmen durch hyperscale Rechenanbieter ankurbelt.

Umstieg der Automobil-OEMs auf Graphen-Wärmespreizer-Elektronik

Ford integrierte Graphen in Schaumstoffteile und erzielte dabei eine um 30 % verbesserte Wärmebeständigkeit über 10 Fahrzeugkomponenten hinweg, was eine stabile Leistung unter Vibrations- und Temperaturwechselbeanspruchung belegt. Apples Umstieg auf Graphen-Dampfkammerkühlung im iPhone 16 Pro setzt einen Maßstab für Unterhaltungselektronik, den Automobil-Tier-1-Zulieferer schnell für EV-Leistungsmodule übernehmen. Die THERMAL-XR-Beschichtung von Graphene Manufacturing Group verkleinert die Kühlkörperabmessungen, ermöglicht eine kompaktere Unterhaubenpackung und verlängert die Batterielaufzeit in Märkten mit hohen Umgebungstemperaturen. Da die Leistungsdichten von EV-Antriebssträngen steigen, betrachten OEMs Graphen als den einzigen skalierbaren Weg zur Kontrolle von Sperrschichttemperaturen ohne sperrige Flüssigkeitskreisläufe, was mehrjährige Beschaffungsverträge antreibt.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Graphen-Elektronik*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fehlende harmonisierte Qualitätsstandards für Graphen in elektronischer Qualität | -4.3% | Global, mit besonderer Auswirkung auf den grenzüberschreitenden Handel | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für 300-mm-Graphen-auf-Silizium-Fertigungsanlagen | -6.1% | Global, konzentriert in Halbleiterfertigungsregionen | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei hochreinem Graphit-Rohstoff | -3.8% | Global, mit höchster Auswirkung in Regionen, die von chinesischen Lieferungen abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Toxikologische Unsicherheit verzögert verbraucherorientierte Zulassungen | -2.9% | Regulierungsbehörden in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlende harmonisierte Qualitätsstandards für Graphen in elektronischer Qualität

ANSI, ISO und IEC haben sich noch nicht auf Metriken für Sauerstoffgehalt, Schichtanzahl und Defektdichte geeinigt, was Gerätehersteller zwingt, kostspielige Wareneingangsprüfungen durchzuführen.[3]Graphene Council, „Festlegung von Graphen-Standards”, thegraphenecouncil.org Das Sauerstoffverhältnis-Rahmenwerk von LayerOne veranschaulicht Lieferantenvarianz, die den Schichtwiderstand verdoppeln kann, was die Display-Ausbeuten untergräbt. Die 2D-Experimental-Pilotlinie der EU zeigt, dass Resistrückstände aus der Lithografie die Mobilität um 40 % verringern, was den Bedarf an prozessintegrierten Benchmarks unterstreicht. Kurzfristig verlangsamen maßgeschneiderte Lieferantenspezifikationen die Qualifizierungszyklen und schränken die Mehrquellenbeschaffung ein, was Stückkostensenkungen hemmt und die Massenbereitstellung verzögert.

Hohe Investitionskosten für 300-mm-Graphen-auf-Silizium-Fertigungsanlagen

Eine hochmoderne 3-nm-Fertigungsanlage übersteigt bereits 15 Milliarden USD, wobei Graphen-Module zusätzliche CVD-Kammern und Kontaminationskontrollen erfordern; allein EUV-Scanner kosten jeweils 350 Millionen USD. Der Aachener Standort von Black Semiconductor erforderte 254,4 Millionen EUR für den Pilotmaßstab, was den Kapitalbedarf für einen Vorsprung selbst vor dem Hochlauf der Ausbeute unterstreicht. Mehrprojekt-Wafer-Läufe zeigen, dass elektrische Graphen-Kontakte engere Prozessfenster als Kupfer erfordern, was die Nacharbeitsraten erhöht und die Amortisationszeiten verlängert. Folglich können nur Regierungen oder Konzerne mit tiefen Taschen vollskalige Linien finanzieren, was die geografische Diversität einschränkt und das Risiko von Versorgungsunterbrechungen erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Graphen-Elektronik

Nach Materialtyp:

Kommerzielle Zugkraft begünstigt Folien, während Oxide stark wachsenGraphenfolie machte im Jahr 2024 38,21 % der Marktgröße für Graphen-Elektronik aus, was auf ausgereifte CVD-Lieferketten für transparente Leiter in Touchpanels und OLED-Displays zurückzuführen ist. Folien liefern einen Schichtwiderstand von unter 300 Ω/□ bei einer Transmission von ≥90 % und erfüllen damit OEM-Spezifikationen ohne die Sprödigkeit von Indiumzinnoxid. Die prognostizierte CAGR von 35,53 % für Graphenoxid resultiert aus seiner Lösungsverarbeitbarkeit, die tintenstrahlgedruckte Antennen, EMI-Beschichtungen und Polymerverbundwerkstoffe ermöglicht, die auf Hochvakuumwerkzeuge verzichten. Wenige-Schicht- und Einschicht-Folien adressieren Quantensensorik und Hochfrequenztransistoren, bei denen ballistischer Transport entscheidend ist, während Nanoplättchen Massenverbundmärkte in Automobilkunststoffen antreiben. Schäume und Aerogele erstrecken sich auf Batterietrennschichten und Phasenwechsel-Wärmesenken und veranschaulichen die zunehmende Materialvielfalt.

Gewerbliche Käufer legen Wert auf Kosten-Leistungs-Verhältnisse: Folien werden jetzt zu 12 USD/m² verkauft, gegenüber 45 USD/m² im Jahr 2023, während Oxidtinten unter 50 USD/kg fallen und sich der Parität mit Silber-Nanodrähten annähern. Lieferanten differenzieren sich durch Dotierungsgrad, Defektkontrolle und Rolle-zu-Rolle-Skalierbarkeit. Mehrere Bieter für die Lieferung von Oxiddispersionen für europäische Display-Fertigungsanlagen signalisieren ein drohendes Überangebot, doch die Versorgungsstabilität hängt von der Gütekontrollzertifizierung ab. Die Vorwärtsintegration von Folienherstellern in strukturierte Elektroden positioniert sie, um mehr nachgelagerten Wert zu erfassen und das Rohstoffrisiko abzusichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gerätetyp:

Energiespeicherung dominiert, Sensoren beschleunigen sichBatterien und Ultrakondensatoren erfassten im Jahr 2024 34,58 % des Marktanteils für Graphen-Elektronik, angetrieben von Zellenherstellern, die die hohe Oberfläche von Graphen nutzen, um die Ionenadsorption zu steigern und die Zyklenlebensdauer zu verlängern. Aluminium-Ionen-Prototypen erreichen Kapazitäten von 1.000 mAh und schließen die Lücke zu Lithium-Ionen ohne brennbare Elektrolyte. Superkondensatoren für Wearables erreichen jetzt 10 Wh/kg und erfüllen die 24-Stunden-Betriebszyklen von Fitness-Armbändern. Sensoren übertreffen jedoch alle Kategorien mit einer CAGR von 35,61 % bis 2030, da Einschichtfolien eine Gasdetektion auf ppm-Niveau und die Erfassung von Biopotenzialen für Neuro-Schnittstellen ermöglichen.

Transistoren und integrierte Schaltkreise schreiten langsam voran; Kontaktwiderstand und Bandlücken-Engineering bleiben Hürden, was die Nutzung auf HF-Mischer und Fotodetektoren beschränkt. Flexible transparente Displays verzeichnen eine stetige Nachfrage, da Smartphone-OEMs rollbare Bildschirme mit Graphen-Elektroden erproben, die 100.000 Biegungen bei einem Radius von 2 mm standhalten. Speichergeräte wie PoX-Flash übertreffen die NAND-Latenz, aber der Aufbau von Fertigungsanlagen schränkt das Volumen noch ein. Photovoltaik profitiert von Graphen-Elektroden, die flüchtiges Silber ersetzen und den Lieferkettendruck verringern. Anbieter-Roadmaps zeigen eine stetige Diversifizierung über die Energiespeicherung hinaus hin zu vollständigen elektronischen Teilsystemen.

Nach Anwendung:

Wearables führen die nächste Adoptionswelle anUnterhaltungselektronik hielt im Jahr 2024 einen Anteil von 29,43 %, hauptsächlich Smartphones und Tablets, die eine höhere gravimetrische Batterieenergie und verbesserte Wärmepfade anstreben. Tragbare Elektronik führt die Wachstumsliste mit einer CAGR von 35,95 % an und nutzt die Flexibilität und Hautverträglichkeit von Graphen für kontinuierliches Gesundheitsmonitoring. Laser-Lift-off-Techniken reduzieren Kohlenstoffrückstände um 92,8 % und ermöglichen flexible OLED-Stapel mit 10 µm, die für intelligente Pflaster geeignet sind. Energiespeicherung und Leistungselektronik beanspruchen steigende Budgets, da EV-Hersteller graphenbeschichtete Sammelschienen und Wärmepads einsetzen.

Automobilelektronik integriert Wärmespreizerschäume und Hochraten-Superkondensatoren für Rekuperationsbremssysteme, was mit den Fahrzeugleichtbauzielen übereinstimmt. Luft- und Raumfahrt sowie Verteidigung verfolgen EMI-abschirmende Verbundwerkstoffe und strahlungsharte Sensoren. Medizinprodukte wechseln von klinischen Studien zur Kommerzialisierung, wobei Neuroimplantate im Jahr 2025 in die erste Bewertung am Menschen eintreten. Industrielles IoT nutzt Graphen-Gassensoren zur Methan- und Ammoniakdetektion und verhindert so Anlagenausfallzeiten. Segmentübergreifende Synergien multiplizieren die Nachfrage, da gemeinsame Materialspezifikationen mehrere Endanwendungen unterstützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fertigungstechnologie:

CVD behält Vorrang inmitten der DiversifizierungDie chemische Gasphasenabscheidung behielt im Jahr 2024 einen Anteil von 46,51 %, wobei die Marktgröße für Graphen-Elektronik bei CVD-abgeleiteten Produkten bis 2030 voraussichtlich mit einer CAGR von 35,77 % steigen wird. Sauerstofffreie Kammern steigern die Einschicht-Ausbeuten auf über 90 % und ermöglichen eine gerätetaugliche Gleichmäßigkeit über 200-mm-Wafer. Flüssigphasenexfoliation bleibt für leitfähige Tinten und Beschichtungen bevorzugt und bietet Kilogramm-Durchsatz ohne hohe Investitionskosten. Epitaktisches Wachstum auf Siliziumkarbid sichert Nischen in der Luft- und Raumfahrt sowie im Quantencomputing, die ultra-hohe Mobilität und Strahlungshärte schätzen.

Die Reduktion von Graphenoxid eignet sich für kostensensitive leitfähige Farben, obwohl die Leitfähigkeit eine Größenordnung unter der von reinen Folien bleibt. Mechanische und elektrochemische Exfoliation bedienen Forschungs- und Spezialmärkte und liefern defektfreie Flocken für die Biosensorik. Die additive Fertigung schreitet mit Verbundfilamenten voran, die eine thermische Leitfähigkeit von 45 W/(m·K) erreichen und benutzerdefinierte Kühlkörpergeometrien ermöglichen. Jeder Prozess zielt auf unterschiedliche Preis-Leistungs-Punkte ab und gewährleistet eine mehrpfadige Versorgungsresilienz, wenn die Nachfrage skaliert.

Geografische Analyse

APAC-Markt für Graphen-Elektronik

Asien-Pazifik hielt 2024 einen Umsatzanteil von 41,98 % dank der kombinierten Materialversorgung, Gerätemontage und enormer Verbraucherbasen. China verankert die Kapazitäten und wandelt inländischen Graphit mit staatlichen Anreizen, die CVD-Reaktorkäufe subventionieren, in hochreines Graphen um. Der PoX-Speicherdurchbruch der Fudan-Universität bildet die Grundlage für Rechenchips der nächsten Generation, die auf nationale KI-Rechenzentren ausgerichtet sind. Südkorea sichert sich die Führungsposition bei transparenten Elektroden durch staatlich geförderte Display-Konsortien, während Japan sein Fachwissen in Diamant-Graphen-Heterostrukturen für Leistungsbauelemente bei extremen Temperaturen einfließen lässt.

Europäischer Markt für Graphen-Elektronik

Europa nutzt seine Forschungstiefe und Nachhaltigkeitsvorgaben, um hochwertige Nischen zu sichern. Deutschland beherbergt die weltweit erste Pilotlinie für Graphen-Photonik, die im Rahmen des EU-Chips-Gesetzes finanziert und von Black Semiconductor verankert wird. Die 2D-Pilotlinie des Graphene Flagship koordiniert Messtechnikstandards und Tests auf Wafer-Ebene und verleiht regionalen Lieferanten einen Ruf für vertrauenswürdige Qualität. Das Vereinigte Königreich skaliert graphenverstärkte Kohlenstofffaser durch ein GCC-gefördertes Werk im Wert von 250 Millionen USD und erweitert die Marktreichweite in die Luft- und Raumfahrt. Europäische Programme verbinden Innovationsförderungen mit Beschaffungszusagen und schaffen stabile Nachfragesignale.

Nordamerikanischer Markt für Graphen-Elektronik

Nordamerika konzentriert sich auf Verteidigungs-, 6G- und nachhaltige Kraftstoffanwendungen. DARPA-Projekte schaffen frühe Ankerkunden für THz-Mischer und ultrabreitbandige Antennen auf Graphen-Basis. Fords mehrteiliger Fahrzeugrollout validiert das Automobilvolumen, und US-amerikanische Batterie-Startups rüsten ehemalige Lithium-Metall-Linien um, um Lithium-Schwefel-Packs mit Graphen-Wirtsstrukturen herzustellen, was die Markteinführungszeiten verkürzt. Die Abhängigkeit von überseeischem Graphit treibt jedoch Bundesinitiativen zur Finanzierung inländischer Mine-to-Fab-Wertschöpfungsketten an. Kanadas reichhaltige Graphitvorkommen positionieren es als künftigen Lieferantenpivot.

Südamerikanischer und MEA-Markt für Graphen-Elektronik

Südamerika, der Nahe Osten und Afrika liegen beim Umsatz derzeit zurück, gewinnen jedoch durch ressourcenbasierte Strategien an Dynamik. ADNOCs Methan-zu-Graphen-LOOP-Anlage veranschaulicht, wie Kohlenwasserstoffwirtschaften sich in Richtung kohlenstoffarmer Materialien neu positionieren und dabei sowohl Graphen als auch sauberen Wasserstoff produzieren. Brasiliens Mineralieninvestitionen zielen auf die vertikale Integration in Batterieanoden ab, während Südafrika Vanadium-Graphen-Hybrid-Flussbatterien für die Netzspeicherung erkundet. Diese Regionen könnten das veraltete Silizium überspringen und direkt in Fertigungsökosysteme der nächsten Generation eintreten.

Wettbewerbslandschaft

Über 250 Unternehmen konkurrieren im Markt für Graphen-Elektronik, was verhindert, dass ein einzelner Teilnehmer einen Umsatzanteil von mehr als 5 % überschreitet. Hersteller clustern sich in vorgelagerte Materialunternehmen, mittelgelagerte Compoundierer und nachgelagerte Geräteintegratoren. NanoXplores jahrzehntelanger Liefervertrag mit einem Schwerlastfahrzeug-OEM unterstreicht die Skaleneffekte, die für Erstmover verfügbar sind. Das Gemeinschaftsunternehmen von CAP-XX mit Ionic Industries bündelt IP-Portfolios, um die Kommerzialisierung von Superkondensatoren zu beschleunigen, und veranschaulicht die horizontale Konsolidierung komplementären Know-hows.

Der strategische Fokus verlagert sich auf proprietäre Formulierungen und schlüsselfertige Teilsystemlieferung. Folienlieferanten integrieren Strukturierung und Verkapselung, um höhere Margen zu erzielen, während Oxidtintenanbieter Drucker und Sintermodule bündeln. Patentanalysen verzeichnen 150.000 aktive Anmeldungen; die Anmeldungen von Unterhaltungselektronikmarken haben sich zwischen 2023 und 2025 jedoch verdoppelt, was auf eine nachgelagerte Nachfrage hindeutet. Qualitätszertifizierung und Versorgungsgarantien werden zu Differenzierungsmerkmalen, da OEMs Mehrquellenbeschaffung durchsetzen, um geopolitische Risiken abzusichern. Investoren belohnen Unternehmen, die eine ESG-Rückverfolgbarkeit von der Wiege bis zum Werkstor bieten, was mit strengeren Umweltoffenlegungsregimen übereinstimmt.

Mit Blick auf die Zukunft wird eine Intensivierung der Fusions- und Übernahmeaktivitäten erwartet. Halbleiterunternehmen der Tier-1-Ebene erwägen die Übernahme von CVD-Anlagen mittlerer Größe, um die Materialversorgung zu sichern, während Chemiekonzerne Oxiddispersions-Start-ups für die Integration in Spezialbeschichtungslinien sondieren. Kollaborative Konsortien rund um 6G-, EV- und Quantencomputing-Projekte werden traditionelle Branchengrenzen weiter verwischen und hybride Ökosysteme schaffen, die Materialwissenschaft, Photonik und Systemdesign miteinander verbinden.

Marktführer in der Graphen-Elektronik-Branche

Graphenea S.A.

NanoXplore Inc.

Haydale Graphene Industries plc

First Graphene Limited

Directa Plus S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Graphen-Elektronik

- Graphenea S.A.

- NanoXplore Inc.

- Haydale Graphene Industries plc

- First Graphene Limited

- Directa Plus S.p.A.

- Applied Graphene Materials plc

- Versarien plc

- XGS Holdings Inc.

- Angstron Materials Inc.

- Grolltex, Inc.

- Thomas Swan & Co. Ltd.

- Graphene Square Inc.

- Talga Group Ltd.

- OCSiAl S.A.

- Elcora Advanced Materials Corp.

- Cabot Corporation

- Perpetuus Carbon Technologies Ltd.

- Ningbo Morsh Technology Co., Ltd.

- Saint Jean Carbon Inc.

- Carbon Waters SAS

Jüngste Branchenentwicklungen im Markt für Graphen-Elektronik

- Juni 2025: Forscher der TU Delft demonstrierten Quanten-Spinströme in Graphen ohne Magnetfelder und ebneten damit den Weg für spintronischen On-Chip-Speicher.

- April 2025: Die Fudan-Universität stellte PoX-Speicher mit Schreibgeschwindigkeiten von 400 ps vor – 10.000-mal schneller als herkömmlicher Flash-Speicher.

- März 2025: Eine neue Graphen-Elektrode schlägt den Ersatz von Silber in Photovoltaiklinien vor und senkt die Kosten bei gleichbleibender Effizienz.

- Februar 2025: Black Semiconductor eröffnete FabONE in Aachen, um graphen-optische Chips für KI-Arbeitslasten zu erproben.

Berichtsumfang des globalen Marktes für Graphen-Elektronik

Überblick über die Segmentierung

| Graphenfolie |

| Graphenoxid |

| Graphen-Nanoplättchen |

| Wenige-Schicht-Graphen |

| Einschicht- und Zweischicht-Graphen |

| Graphenschaum und Aerogel |

| Transistoren und integrierte Schaltkreise |

| Sensoren (Bio-, Gas-, Druck- und weitere) |

| Batterien und Ultrakondensatoren |

| Flexible und transparente Displays |

| Photovoltaische und optoelektronische Geräte |

| Speicher- und Datenspeichergeräte |

| Unterhaltungselektronik |

| Tragbare Elektronik und E-Textilien |

| Energiespeicherung und Leistungselektronik |

| Automobil- und Transportelektronik |

| Luft- und Raumfahrt- sowie Verteidigungssysteme |

| Gesundheitswesen und Medizinprodukte |

| Industrielle und IoT-Infrastruktur |

| Chemische Gasphasenabscheidung (CVD) |

| Flüssigphasenexfoliation |

| Epitaktisches Wachstum auf SiC |

| Reduktion von Graphenoxid |

| Mechanische und elektrochemische Exfoliation |

| 3D-Druck / Additive Fertigung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Materialtyp | Graphenfolie | ||

| Graphenoxid | |||

| Graphen-Nanoplättchen | |||

| Wenige-Schicht-Graphen | |||

| Einschicht- und Zweischicht-Graphen | |||

| Graphenschaum und Aerogel | |||

| Nach Gerätetyp | Transistoren und integrierte Schaltkreise | ||

| Sensoren (Bio-, Gas-, Druck- und weitere) | |||

| Batterien und Ultrakondensatoren | |||

| Flexible und transparente Displays | |||

| Photovoltaische und optoelektronische Geräte | |||

| Speicher- und Datenspeichergeräte | |||

| Nach Anwendung | Unterhaltungselektronik | ||

| Tragbare Elektronik und E-Textilien | |||

| Energiespeicherung und Leistungselektronik | |||

| Automobil- und Transportelektronik | |||

| Luft- und Raumfahrt- sowie Verteidigungssysteme | |||

| Gesundheitswesen und Medizinprodukte | |||

| Industrielle und IoT-Infrastruktur | |||

| Nach Fertigungstechnologie | Chemische Gasphasenabscheidung (CVD) | ||

| Flüssigphasenexfoliation | |||

| Epitaktisches Wachstum auf SiC | |||

| Reduktion von Graphenoxid | |||

| Mechanische und elektrochemische Exfoliation | |||

| 3D-Druck / Additive Fertigung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der Umsatz für Graphen-Elektronik bis 2030?

Der Marktwert wird voraussichtlich von 1,1 Milliarden USD im Jahr 2025 auf 5,06 Milliarden USD im Jahr 2030 steigen, was einer CAGR von 35,50 % entspricht.

Welche Region führt derzeit bei der kommerziellen Produktion?

Asien-Pazifik hält einen Anteil von 41,98 % dank vertikal integrierter Lieferketten und starker politischer Unterstützung.

Welche Gerätekategorie verwendet heute am meisten Graphen?

Batterien und Ultrakondensatoren repräsentieren 34,58 % des Umsatzes im Jahr 2024 und spiegeln unmittelbare Gewinne bei der Energiespeicherung wider.

Warum gelten Wearables als Durchbruchssegment?

Flexible, hautverträgliche Graphen-Elektroden ermöglichen zuverlässige Sensorik und Energiespeicherung und treiben eine CAGR von 35,95 % bis 2030 an.

Was ist das Haupthindernis für eine breitere Einführung in der Halbleiterindustrie?

Das Fehlen harmonisierter Qualitätsstandards für Graphen in elektronischer Qualität erzwingt kostspielige Chargenqualifizierungen und verlangsamt die Skalierung.

Wie konzentriert ist die Lieferantenmacht in diesem Bereich?

Der Markt ist fragmentiert; kein Unternehmen hält mehr als 5 % des Umsatzes, was Käufern mehrere Beschaffungsoptionen bietet.

Seite zuletzt aktualisiert am: