Graphene Chip Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

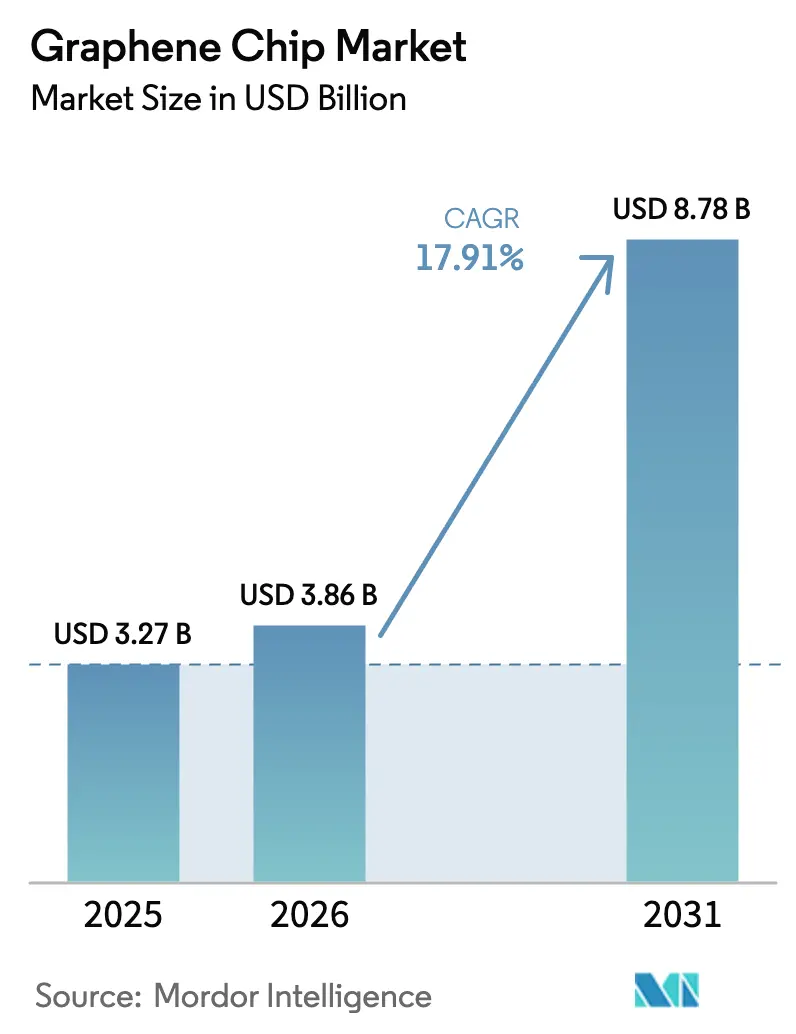

| Marktgröße (2026) | 3.86 Milliarden US-Dollar |

| Marktgröße (2031) | 8.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.91% CAGR |

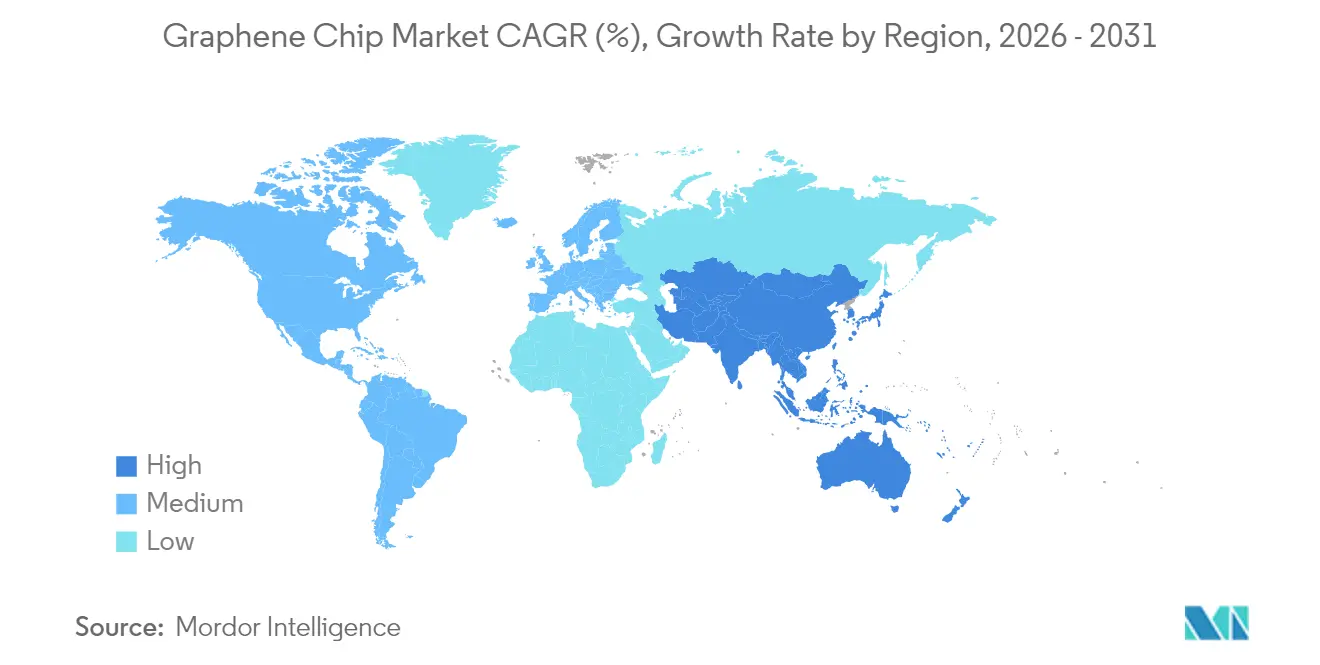

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

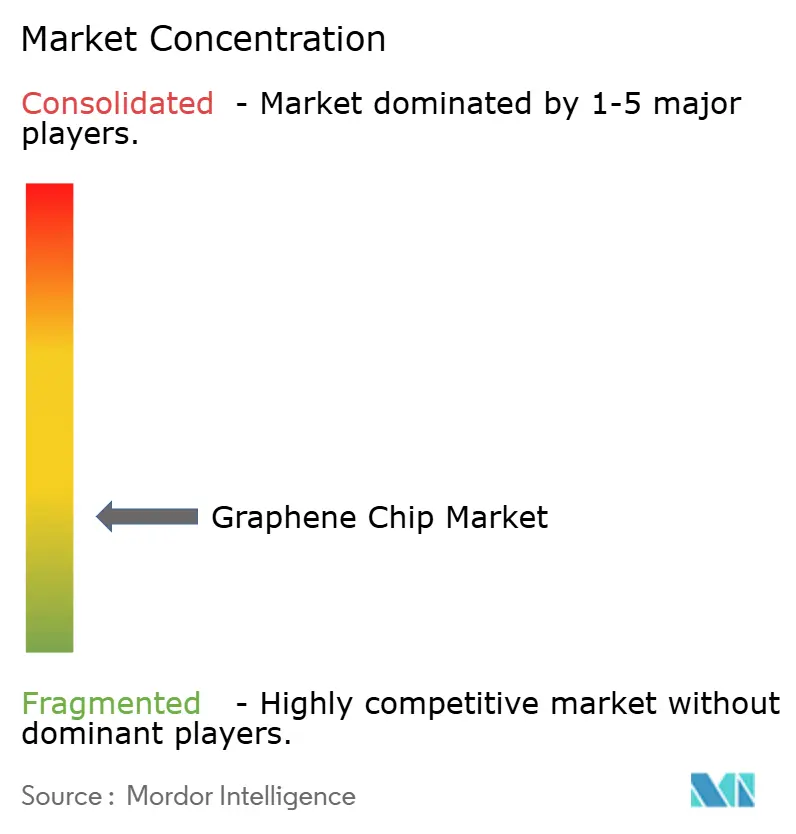

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Graphene Chip Marktanalyse von Mordor Intelligence

Die Graphene Chip Marktgröße wird im Jahr 2026 auf USD 3,86 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 3,27 Milliarden, mit Projektionen für 2031 von USD 8,78 Milliarden, wachsend mit einer CAGR von 17,91 % über den Zeitraum 2026–2031. Dieses Wachstum spiegelt den Bedarf der Gerätehersteller wider, den spezifischen Kupferwiderstand, die Mobilitätsbeschränkungen von Silizium und die steigenden Scope-3-Emissionsvorschriften zu überwinden. Fördermittel in Höhe von USD 52,7 Milliarden in den Vereinigten Staaten und EUR 43 Milliarden (USD 47 Milliarden) in der Europäischen Union im Rahmen von CHIPS-ähnlichen Programmen senken das Risiko privater Investitionen in 2D-Halbleiter-Pilotlinien.[1]US-Handelsministerium, "CHIPS und Wissenschaftsgesetz," commerce.gov Durchbrüche bei der chemischen Gasphasenabscheidung im Wafer-Maßstab, kombiniert mit der Führungsrolle des asiatisch-pazifischen Raums in der 300-Millimeter-Fertigung, führen den Graphene Chip vom Laborforschungsstadium in die frühe kommerzielle Produktion über. Ein Anstieg der Edge-Workloads für künstliche Intelligenz, die Elektrifizierung von Fahrzeugen über 800 Volt sowie flexible Verbrauchergeräte erweitern den Leistungsvorsprung von Graphen gegenüber konventionellen Materialien weiter.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten integrierte Schaltkreise und Prozessoren den Graphene Chip Markt mit einem Umsatzanteil von 38,80 % im Jahr 2025 an, während Leistungs- und Energiegeräte bis 2031 voraussichtlich eine CAGR von 19,96 % erzielen werden.

- Nach Materialtyp entfielen CVD-Graphenfilme auf 43,10 % des Umsatzes des Graphene Chip Marktes im Jahr 2025, während hybride Metall-Graphen-Strukturen bis 2031 voraussichtlich mit einer CAGR von 20,12 % wachsen werden.

- Nach Fertigungstechnologie dominierte die chemische Gasphasenabscheidung den Wert des Graphene Chip Marktes im Jahr 2025 mit einem Anteil von 39,30 %. Flüssigphasenexfoliation und Druckverfahren werden voraussichtlich die schnellste CAGR von 20,06 % von 2026 bis 2031 verzeichnen.

- Nach Endverbraucherbranche entfiel auf die Unterhaltungselektronik ein Umsatzanteil von 39,85 % im Graphene Chip Markt im Jahr 2025, während Gesundheitswesen und biomedizinische Anwendungen bis 2031 voraussichtlich mit einer CAGR von 20,95 % wachsen werden.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum ein Anteil von 46,10 % am Umsatz des Graphene Chip Marktes im Jahr 2025, und es wird prognostiziert, dass er bis 2031 mit einer CAGR von 20,62 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Graphene Chip Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach ultraschnellen, energieeffizienten Prozessoren in KI- und Edge-Geräten | +4.2% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Schnelle Reifung der Produktion von CVD-Graphenfilmen im Wafer-Maßstab | +3.8% | Europa und asiatisch-pazifischer Raum, Pilotlinien in Deutschland, den Niederlanden und Südkorea | Mittelfristig (2–4 Jahre) |

| Staatliche CHIPS-ähnliche Subventionen für 2D-Halbleiter-Pilotlinien | +3.5% | Nordamerika, Europa, Japan, Südkorea | Langfristig (≥4 Jahre) |

| Einsatz von Graphen-Verbindungsleitungen zur Überwindung von Kupferwiderstandsengpässen | +2.9% | Asiatisch-pazifischer Raum (Taiwan, Südkorea), Nordamerika (fortschrittliche Gießereien) | Langfristig (≥4 Jahre) |

| Wachstum flexibler und tragbarer Elektronik, die atomdünne Chips erfordert | +2.6% | Global, mit früher Einführung in Zentren für Unterhaltungselektronik (China, Südkorea, Japan) | Kurzfristig (≤2 Jahre) |

| Verlagerung von Halbleiter-OEMs hin zu ökoeffizienten Materialien zur Reduzierung von Scope-3-Emissionen | +1.3% | Europa (strenge CO₂-Berichterstattung), Nordamerika (freiwillige Verpflichtungen) | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach ultraschnellen, energieeffizienten Prozessoren in KI- und Edge-Geräten

Workloads für künstliche Intelligenz dominieren nun die Leistungsbudgets von Rechenzentren und Endpunkten. IBM demonstrierte 2024 Graphen-Feldeffekttransistoren, die 10.000-mal schneller schalten als Silizium – ein Fortschritt, der die Edge-Inferenzlatenz auf Sub-Nanosekunden-Niveau reduziert.[2]IBM Research, "Graphen-Transistoren für KI," research.ibm.com Neuromorphe Designs auf Basis von Graphen-Memristoren reduzieren die Datenbewegung um 90 %, da die In-Memory-Matrixmultiplikation den Von-Neumann-Engpass beseitigt. Die Nachfrage nach akkubetriebenen Augmented-Reality-Headsets und autonomen Robotern steigt und schafft damit einen Nachfragemarkt für Teraops-pro-Watt-Chips, den der Graphene Chip Markt einzigartig bedienen kann. Pilotimplementierungen analoger Rechenkacheln bestätigen, dass zweidimensionale Elektronengase Massivhalbleiter in der Energieeffizienz um eine Größenordnung übertreffen. Unterstützt durch CHIPS-ähnliche Anreize werden nordamerikanische Start-ups voraussichtlich 2025 ihre ersten Silizium-Graphen-Testchips einreichen.

Schnelle Reifung der Produktion von CVD-Graphenfilmen im Wafer-Maßstab

Sauerstofffreie CVD-Reaktoren wachsen nun Monolagenfilme über 300-Millimeter-Wafer mit einer Dickengleichmäßigkeit von 2 %, was den Metrologie-Anforderungen von Gießereien entspricht. Europas 2D-Experimentelle Pilotlinie lieferte Mitte 2025 Multi-Projekt-Wafer, die Hall-Sensoren und HF-Transistoren für 15 Unternehmen integrierten, und stellte validierte Prozessdesign-Kits bereit sowie amortisierte Maskenkosten. Die transferfreie Chargenproduktion eliminiert Polymerrückstände und erhält die Trägermobilität über 10.000 cm²V⁻¹s⁻¹. Förderband-CVD-Systeme demonstrierten 2024 Durchsätze von über 10 Wafern pro Stunde, eine zehnfache Verbesserung gegenüber statischen Kammern. Diese Fortschritte beschleunigen den Übergang des Graphene Chips von Ingenieurmustern zur Risikoserienproduktion für Sub-3-Nanometer-Logik.

Staatliche CHIPS-ähnliche Subventionen für 2D-Halbleiter-Pilotlinien

Das US-amerikanische CHIPS- und Wissenschaftsgesetz widmet USD 11 Milliarden einem Nationalen Halbleitertechnologiezentrum, das Graphen-Pilotlinien umfasst. Europas Chips-Gesetz leitet EUR 43 Milliarden (USD 47 Milliarden) um, um die regionale Chip-Produktion bis 2030 zu verdoppeln, mit ausdrücklichen Bestimmungen für die Integration von 2D-Materialien. Japan reservierte JPY 2 Billionen (USD 13 Milliarden) für fortschrittliche Logik, wobei sich Universitäts-Industrie-Konsortien auf epitaktisches Graphen auf SiC-Substraten konzentrieren. Südkorea stellte KRW 1 Billion (USD 750 Millionen) für 2D-Materialien bereit, die auf die Roadmaps von Samsung und SK Hynix ausgerichtet sind. Diese Subventionen helfen, Kapitalinvestitionen in Metrologie-Werkzeuge und die Ausbildung von Graphen-kompetentem Fachpersonal zu entrisikieren, und verschaffen dem Graphene Chip Markt einen starken fiskalischen Rückenwind.

Einsatz von Graphen-Verbindungsleitungen zur Überwindung von Kupferwiderstandsengpässen

Der spezifische Kupferwiderstand steigt unterhalb von 10 Nanometern stark an und beeinträchtigt die Signalintegrität. TSMC und Samsung haben verifiziert, dass Graphen-Kupfer-Hybride den Leitungswiderstand in 7-Nanometer-Leiterbahnen um 30 % reduzieren und die Bandbreite in Sub-2-Nanometer-Knoten aufrechterhalten. Vertikale Graphen-Durchkontaktierungen weisen eine Wärmeleitfähigkeit von über 2.000 W/m⁻¹K⁻¹ auf und dissipieren Hotspots effektiver als Wolfram-Stecker in 3D-Stapeln. Titankarbid-Kontaktschichten und Laserglühen erreichen nun einen Schichtwiderstand unter 10 Ωsq⁻¹ und zeigen einen gangbaren Weg zur Back-End-of-Line-Integration. Diese Fortschritte stärken die Position des Graphene Chip Marktes im Hochleistungsrechnen der nächsten Generation.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Defektdichten, die die Geräteausbeute im 300-Millimeter-Wafer-Maßstab begrenzen | -2.8% | Global, besonders ausgeprägt in Hochvolumen-Gießereien (asiatisch-pazifischer Raum, Nordamerika) | Kurzfristig (≤2 Jahre) |

| Fehlen von ISO-konformen Zuverlässigkeits- und Lebensdauerteststandards für Graphen-Logik | -2.1% | Global, beeinträchtigt die Qualifizierung bei Tier-1-OEMs | Mittelfristig (2–4 Jahre) |

| Volatilität der Handelspolitik bei kritischen Nanokohlenstoff-Lieferketten | -1.6% | Nordamerika und Europa (abhängig von chinesischen Graphitexporten) | Mittelfristig (2–4 Jahre) |

| Begrenzter Pool an Graphen-kompetentem Prozessingenieurpersonal, der die Skalierung verlangsamt | -1.2% | Global, mit akutem Mangel in Europa und Nordamerika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Defektdichten begrenzen die Geräteausbeute

CVD-Graphen-Wafer weisen noch immer 1.000–10.000 Defekte cm⁻² auf, was zu Ausbeuten von weniger als 60 % bei Hall-Sensoren im Vergleich zu 95 % bei Silizium-MEMS führt. Die Raman-Mikroskopie zeigt Schwellenwertverschiebungen bei Einzelatom-Leerstellen, die parametrische Ausfälle in analogen Schaltkreisen verursachen.[3]ChemRxiv, "Raman-Mikroskopie für GFET-Arrays," chemrxiv.org Polymertransferprozesse fügen Risse und Rückstände hinzu. Multi-Projekt-Wafer-Daten zeigen, dass die Behebung dieser Ausbeutelücken das wichtigste kurzfristige Hindernis für den Graphene Chip Markt darstellt.

Fehlen von ISO-konformen Zuverlässigkeits- und Lebensdauerteststandards

Aktuelle ISO- und JEDEC-Richtlinien zielen auf Ausfallmodi von Massivsilizium ab. Es gibt keine beschleunigten Stresstests für zweidimensionale Kanäle, sodass Gießereien die mittlere Betriebsdauer bis zum Ausfall, die für die AEC-Q100- oder MIL-STD-883-Konformität erforderlich ist, nicht abschätzen können. Infolgedessen verlängern sich Qualifizierungszyklen von 12 auf 18 Monate, was die nicht wiederkehrenden Entwicklungskosten erhöht und Beschaffungsentscheidungen verlangsamt. Branchengruppen, darunter IEEE P2800, erarbeiten gemeinsame Protokolle, und nach ihrer Veröffentlichung wird erwartet, dass sie das Vertrauen in die Lieferkette des Graphene Chip Marktes verbessern werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Leistungsgeräte führen das Wachstum inmitten des Elektrifizierungsschubs an

Leistungs- und Energiegeräte werden voraussichtlich eine CAGR von 19,96 % zwischen 2026 und 2031 erzielen, die höchste unter den Produktkategorien, da Automobil-OEMs Graphen-Wärmespreizer mit Siliziumkarbid- oder Galliumnitrid-Dies kombinieren, um die Sperrschichttemperaturen in 800-Volt-Antriebssträngen unter 175 °C zu halten. Die Graphene Chip Marktgröße für Leistungsgeräte wird bis 2031 voraussichtlich USD 2,18 Milliarden erreichen und damit ihren Beitrag bis 2026 nahezu verdoppeln. Integrierte Schaltkreise und Prozessoren hielten mit 38,80 % noch immer den größten Anteil am Umsatz 2025, verankert in KI-Beschleunigern, die Sub-Nanosekunden-Schaltung benötigen. HF- und Hochfrequenzgeräte folgen und nutzen die Terahertz-Transparenz von Graphen für 5G-Millimeterwellen-Frontends.

Sensor- und MEMS-Chips nutzen die große Oberfläche von Graphen für die Gasdetektion auf ppm-Niveau und fördern die vorausschauende Wartung in intelligenten Fabriken. Verbindungsleitungen und fortschrittliche Gehäuse bleiben eine Nische, sind aber strategisch wichtig, wobei Samsungs Demonstration vertikaler Graphen-Durchkontaktierungen im Jahr 2024 den Wärmewiderstand im Vergleich zu Wolfram um 40 % reduzierte. Diese Innovationen veranschaulichen, wie der Graphene Chip Markt sowohl Leistungsführerschaft als auch neue Wertversprechen über Produktlinien hinweg liefert.

Nach Materialtyp: Hybridstrukturen erschließen HF-Leistung

CVD-Graphenfilme entfielen 2025 auf 43,10 % des Wertes, da sie sich nahtlos in bestehende Reinräume integrieren lassen. Hybride Metall-Graphen-Stapel werden bis 2031 voraussichtlich eine CAGR von 20,12 % erzielen, die schnellste in dieser Gruppe, da die Schichtung von Gold oder Kupfer mit Graphen die Skin-Effekt-Verluste oberhalb von 10 GHz reduziert. Der Graphene Chip Marktanteil für Hybridstapel wird bis 2031 voraussichtlich 24,60 % übersteigen. Graphen-Nanoplatten dominieren leitfähige Tinten für gedruckte Elektronik, wo Flocken im Mikronmaßstab ausreichen. Graphenoxid-Varianten dringen in Biosensoren ein und binden Antikörper für den Nachweis von Analyten im Sub-Mikromolarbereich.

Graphen-Nanobänder und Quantenpunkte öffnen die entscheidende Bandlücke und erreichen Ein-Aus-Verhältnisse von über 10.000:1. Allerdings schränken Ausbeuten unter 20 % und Preise über USD 10.000 g⁻¹ ihre Anwendung auf Forschung und Entwicklung ein. Die fortgesetzte Arbeit an Metallhybriden verspricht, den Graphene Chip an der Spitze der HF- und Analoginnovation zu halten.

Nach Fertigungstechnologie: Flüssigphasenmethoden skalieren gedruckte Elektronik

Die chemische Gasphasenabscheidung entfiel 2025 auf 39,30 % des Fertigungsumsatzes, dank Mobilitäten von über 5.000 cm²V⁻¹s⁻¹. Flüssigphasenexfoliation und Druckverfahren werden jedoch die schnellste CAGR von 20,06 % aufweisen und einen Rolle-zu-Rolle-Durchsatz von über 10 m/min⁻¹ auf flexiblen Substraten liefern. Die Graphene Chip Marktgröße für gedruckte Elektronik wird bis 2031 voraussichtlich USD 690 Millionen erreichen, angetrieben durch die Nachfrage nach tragbaren Pflastern und Einweg-Biosensoren. Epitaktisches Wachstum auf SiC liefert die höchste Qualität mit Mobilitäten von annähernd 100.000 cm²V⁻¹s⁻¹; jedoch begrenzen die Hochtemperaturschritte und die Kosten von SiC-Wafern die Anwendungen auf Quantenmetrologie und Terahertz-Detektoren.

Plasma- und Lasermethoden bieten atmosphärische Synthese, führen jedoch Korngrenzen ein. Mechanische Exfoliation bleibt rein akademisch. Fortschritte in der Tintenrheologie und bei Tiefdruckpressenumrüstungen deuten darauf hin, dass gedruckte Elektronik den Graphene Chip Markt über kapitalintensive Gießereien hinaus erweitern wird.

Nach Endverbraucherbranche: Gesundheitswesen treibt die schnellste Einführung voran

Gesundheitswesen und biomedizinische Anwendungen werden bis 2031 voraussichtlich mit einer CAGR von 20,95 % wachsen, der schnellsten unter den Endverbrauchern. Kontinuierliche Glukosemonitore mit Graphen-Elektroden detektieren Analyten im Sub-Mikromolarbereich ohne Immunreaktionen, während Stanfords neuronale Schnittstelle aus dem Jahr 2024 eine 10-fache Verbesserung des Signal-Rausch-Verhältnisses gegenüber Platin erzielte. Die Unterhaltungselektronik behielt mit 39,85 % den größten Anteil im Jahr 2025 und profitierte von Laser-Lift-off-faltbaren OLEDs, die die Moduldicke um 30 % reduzierten. Die Elektrifizierung von Fahrzeugen erhöht die Nachfrage nach Wärmemanagement in 800-Volt-Wechselrichtern.

Industrielle Internet-der-Dinge-Knoten nutzen die Teile-pro-Milliarde-Gasempfindlichkeit von Graphen und verbessern die Luftqualitätsüberwachung. Die Luft- und Raumfahrt sucht nach strahlungsharten Graphen-Transistoren für Satelliten, die einer Gesamtdosis von 100 kRad ausgesetzt sind. Diese vielfältigen Anwendungsfälle stellen sicher, dass der Graphene Chip Markt seine Umsatzbasis weiter diversifiziert.

Geografische Analyse

Der asiatisch-pazifische Raum beherrschte 2025 46,10 % des Umsatzes und wird voraussichtlich mit einer CAGR von 20,62 % wachsen, wobei er seine Führungsposition beibehält, da TSMC Graphen-Verbindungsleitungen in Sub-2-Nanometer-Logik integriert. Chinas 14. Fünfjahresplan bezeichnet Graphen als strategisches Material und leitet Subventionen in Pilotlinien. Südkorea und Japan fördern die Forschung an 2D-Materialien für Hochbandbreiten-Speicherstapel und Leistungsmodule und festigen damit ihre regionale Dominanz.

Nordamerika stellt USD 11 Milliarden für 2D-Materialien im Rahmen des CHIPS-Gesetzes bereit, aber seine Abhängigkeit von chinesischem Graphit (das 70 % des globalen Angebots ausmacht) erhöht das Kostenrisiko. Europas Graphen-Flaggschiff 2.0 stellt weiterhin gemeinsame Infrastruktur und Multi-Projekt-Wafer bereit und erhält den kollaborativen Schwung. Der Nahe Osten, Afrika und Südamerika befinden sich noch in frühen Einführungsphasen, bieten jedoch langfristiges Potenzial, da sich die Fertigungskapazitäten globalisieren. Die Volatilität der Handelspolitik rund um Graphitexporte unterstreicht die Notwendigkeit einer diversifizierten Versorgung im Graphene Chip Markt.

Wettbewerbslandschaft

Mehr als 250 Unternehmen sind in den Bereichen Synthese, Gerätedesign und Systemintegration tätig, was zu einem fragmentierten Feld ohne eine einzige dominante Plattform führt. Paragraf erweiterte die Hall-Sensor-Kapazität auf 10.000 Einheiten pro Monat nach Abschluss einer Series-B-Finanzierungsrunde über USD 19 Millionen.[4]Paragraf Ltd., "Erweiterung der Hall-Effekt-Sensoren," paragraf.com Graphenea verdoppelte den CVD-Ausstoß auf 200.000 cm²/Monat⁻ mit sauerstofffreien Reaktoren und reduzierte die Defektdichte auf unter 1.000 cm⁻². NanoXplore gründete ein Joint Venture im Wert von USD 15 Millionen mit Martinrea zur Integration von Graphen-Wärmefilmen in Batteriesätze für Elektrofahrzeuge.

Patentanalysen zeigen, dass 76 % der Graphen-Anmeldungen von privaten Unternehmen und nicht von der Wissenschaft stammen, was auf eine Verlagerung hin zu proprietärem Know-how hindeutet. Spezialisten für Flüssigphasenexfoliation zielen auf hochvolumige gedruckte Sensoren ab und umgehen damit die kapitalintensive Natur von CVD-Gießereien. IEEE-P2800-Zuverlässigkeitsstandards werden nach ihrer Ratifizierung voraussichtlich Qualifizierungsbarrieren abbauen und könnten eine Konsolidierung auslösen, da Tier-1-OEMs eine Multi-Sourcing-Absicherung anstreben. Die technologische Differenzierung hängt zunehmend davon ab, Defektdichten unter 1.000 cm⁻² zu erreichen, eine Schwelle, die derzeit nur eine Handvoll Akteure erfüllt.

Führende Unternehmen der Graphene Chip Branche

Paragraf Limited

Graphenea S.A.

NanoXplore Inc.

Graphene Square Inc.

XG Sciences Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: TSMC ist eine Partnerschaft mit dem Nationalen Halbleitertechnologiezentrum eingegangen, um Graphen-Verbindungsleitungen für Sub-2-Nanometer-Knoten zu erproben, und stellt USD 50 Millionen für Infrastrukturaufrüstungen bereit.

- September 2025: Das Samsung Advanced Institute of Technology hat 100-Femtojoule-Graphen-Memristoren veröffentlicht, die 10.000 Schreibzyklen standhalten können.

- Juli 2025: Die EU-2D-Experimentelle Pilotlinie hat ihren dritten Multi-Projekt-Wafer-Lauf abgeschlossen und Graphen-Hall-Sensoren sowie HF-Transistoren an 15 Unternehmen geliefert.

- Mai 2025: NanoXplore und Martinrea haben USD 15 Millionen in das Wärmemanagement von Graphen für Elektrofahrzeuge investiert mit dem Ziel, bis 2026 die Produktion aufzunehmen.

- März 2025: Paragraf hat USD 19 Millionen aufgenommen, um den Hall-Sensor-Ausstoß bis Mitte 2026 auf 10.000 Einheiten pro Monat zu skalieren.

Berichtsumfang des globalen Graphene Chip Marktberichts

| Integrierte Schaltkreise und Prozessoren |

| Sensor- und MEMS-Chips |

| HF- und Hochfrequenzgeräte |

| Leistungs- und Energiegeräte |

| Verbindungsleitungen und Gehäuse |

| CVD-Graphenfilme |

| Graphen-Nanoplatten |

| Graphenoxid und rGO |

| Graphen-Nanobänder und Quantenpunkte |

| Hybride Metall-Graphen-Strukturen |

| Chemische Gasphasenabscheidung |

| Epitaktisches Wachstum auf SiC |

| Flüssigphasenexfoliation und Druckverfahren |

| Plasma- und laserinduziertes Wachstum |

| Sonstige |

| Unterhaltungselektronik |

| Automobil und Transport |

| Industrie und Internet der Dinge |

| Gesundheitswesen und Biomedizin |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Produkttyp | Integrierte Schaltkreise und Prozessoren | ||

| Sensor- und MEMS-Chips | |||

| HF- und Hochfrequenzgeräte | |||

| Leistungs- und Energiegeräte | |||

| Verbindungsleitungen und Gehäuse | |||

| Nach Materialtyp | CVD-Graphenfilme | ||

| Graphen-Nanoplatten | |||

| Graphenoxid und rGO | |||

| Graphen-Nanobänder und Quantenpunkte | |||

| Hybride Metall-Graphen-Strukturen | |||

| Nach Fertigungstechnologie | Chemische Gasphasenabscheidung | ||

| Epitaktisches Wachstum auf SiC | |||

| Flüssigphasenexfoliation und Druckverfahren | |||

| Plasma- und laserinduziertes Wachstum | |||

| Sonstige | |||

| Nach Endverbraucherbranche | Unterhaltungselektronik | ||

| Automobil und Transport | |||

| Industrie und Internet der Dinge | |||

| Gesundheitswesen und Biomedizin | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Graphene Chip Marktes im Jahr 2031?

Der Graphene Chip Markt wird bis 2031 USD 8,78 Milliarden erreichen.

Welche Region wird bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum, der mit einer CAGR von 20,62 % auf der Grundlage umfangreicher Pilotlinienfinanzierung und Sub-2-Nanometer-Roadmaps wächst.

Welches Produktsegment weist die höchste Wachstumsrate auf?

Leistungs- und Energiegeräte werden dank 800-Volt-Elektrofahrzeugarchitekturen mit einer CAGR von 19,96 % wachsen.

Warum sind Graphen-Verbindungsleitungen für zukünftige Knoten wichtig?

Sie reduzieren den Widerstand in 7-Nanometer-Leiterbahnen um 30 % und verbessern die Wärmeleitfähigkeit, wodurch die Bandbreite in Sub-2-Nanometer-Logik aufrechterhalten wird.

Was hemmt heute die Graphene Chip Ausbeute im großen Maßstab?

Defektdichten über 1.000 cm⁻² auf 300-mm-Wafern reduzieren die funktionalen Ausbeuten auf unter 60 %.

Wie beeinflussen staatliche Subventionen die Markteinführung?

CHIPS-ähnliche Programme in den Vereinigten Staaten, Europa, Japan und Südkorea senken das Kapitalausgabenrisiko für 2D-Materialien-Pilotlinien und beschleunigen die Kommerzialisierung.

Seite zuletzt aktualisiert am: