Graphene Batterie Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 260.02 Millionen US-Dollar |

| Marktgröße (2030) | 881.27 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 27.65% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Graphene Batterie Markt Analyse von Mordor Intelligence

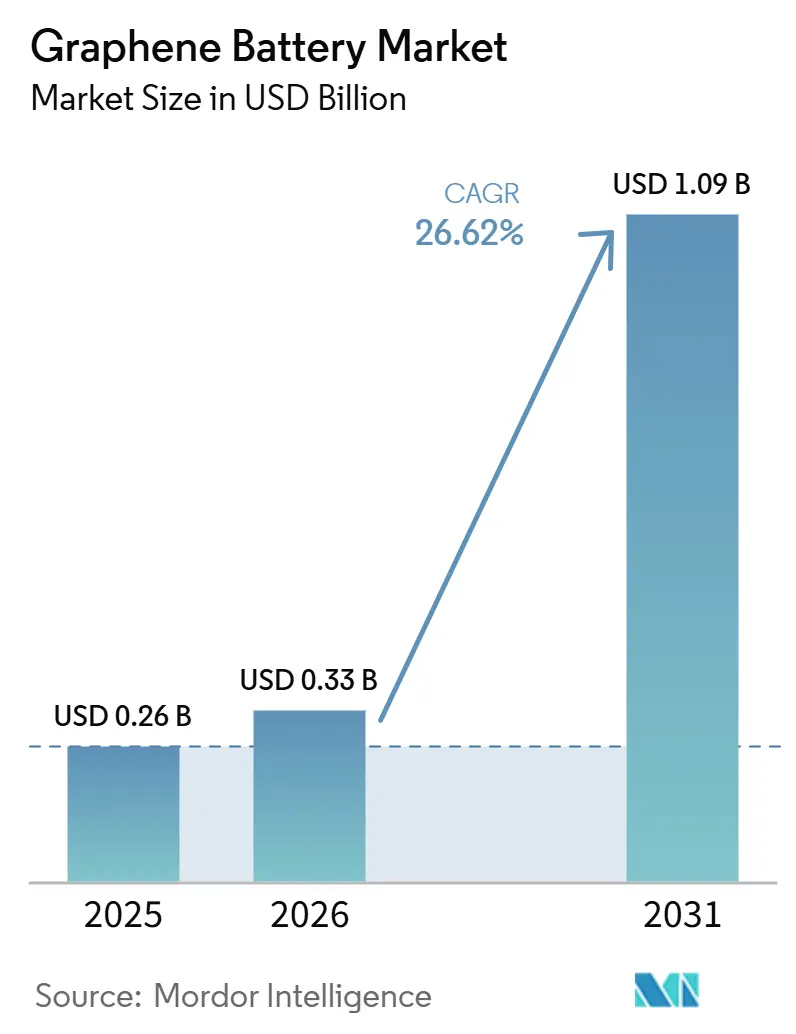

Die Größe des Graphene Batterie Marktes wird im Jahr 2025 auf 260,02 Millionen USD geschätzt und soll bis 2030 einen Wert von 881,27 Millionen USD erreichen, bei einer CAGR von 27,65 % während des Prognosezeitraums (2025–2030).

Die Größe des Graphen-Batterie-Markts wird für 2025 auf 0,26 Milliarden USD, für 2026 auf 0,33 Milliarden USD und bis 2031 auf 1,09 Milliarden USD prognostiziert, mit einer jährlichen Wachstumsrate (CAGR) von 26,62 % von 2026 bis 2031. Die durch politische Maßnahmen vorangetriebene Elektrifizierung in China, der EU und Kalifornien verkürzt die akzeptablen Ladefenster für Elektrofahrzeuge, was wiederum die Einführung graphenverstärkter Elektroden beschleunigt, die hohe Energiedichte mit Superkondensator-ähnlicher Ladeaufnahme verbinden. Verteidigungs- und Luft- und Raumfahrtprogramme, wie der SBIR-Phase-II-Vertrag der US-Marine für Holey-Graphen-Anoden, validieren die Technologie in gewichtssensitiven Hochleistungsplattformen. Öffentliche Förderung – vom 4-Millionen-USD-Zuschuss des US-Energieministeriums an Lyten bis zum 4,5-Millionen-EUR-Projekt GRAPHERGIA der EU – senkt das Risiko im Pilotmaßstab und trägt zur Lokalisierung von Lieferketten bei. Gleichzeitig senken sinkende Produktionskosten durch elektrochemische Exfoliation und Methan-Zersetzungsverfahren die Kosten für Graphen-Additive auf das Niveau von Ruß, wodurch eine wesentliche Hürde für erstklassige Zellhersteller entfällt.

Wichtigste Erkenntnisse des Berichts

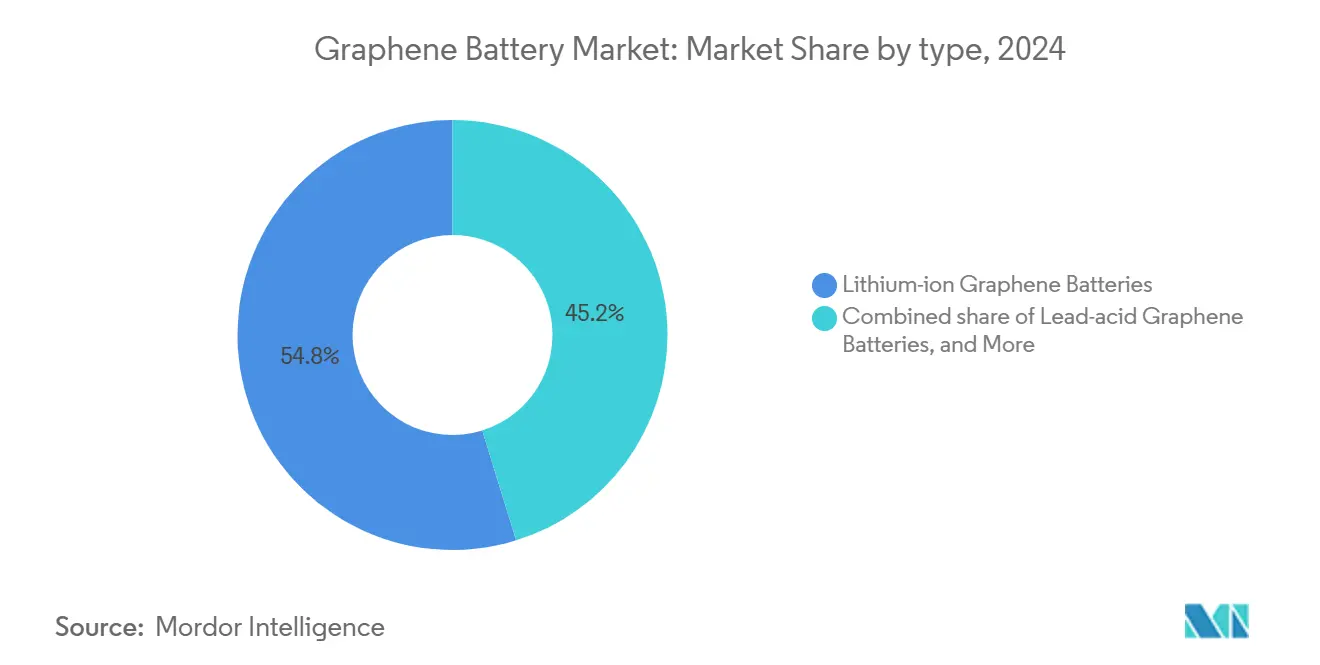

- Nach Typ führten Lithium-Ionen-Graphene Batterien mit einem Marktanteil von 54,8 % am Graphene Batterie Markt im Jahr 2024; Festkörper-Graphene Batterien werden voraussichtlich bis 2030 mit einer CAGR von 38,0 % wachsen.

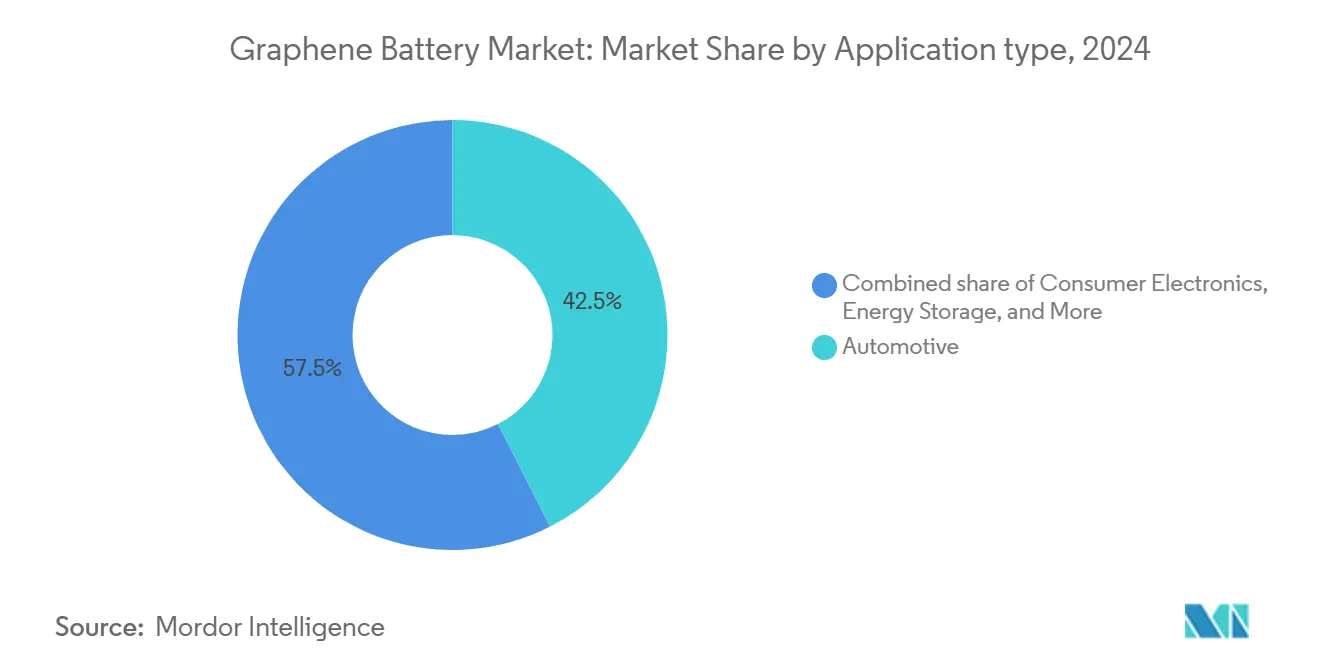

- Nach Anwendung entfiel auf den Automobilbereich ein Anteil von 42,5 % am Graphene Batterie Markt im Jahr 2024, während Energiespeichersysteme bis 2030 mit einer CAGR von 32,5 % wachsen.

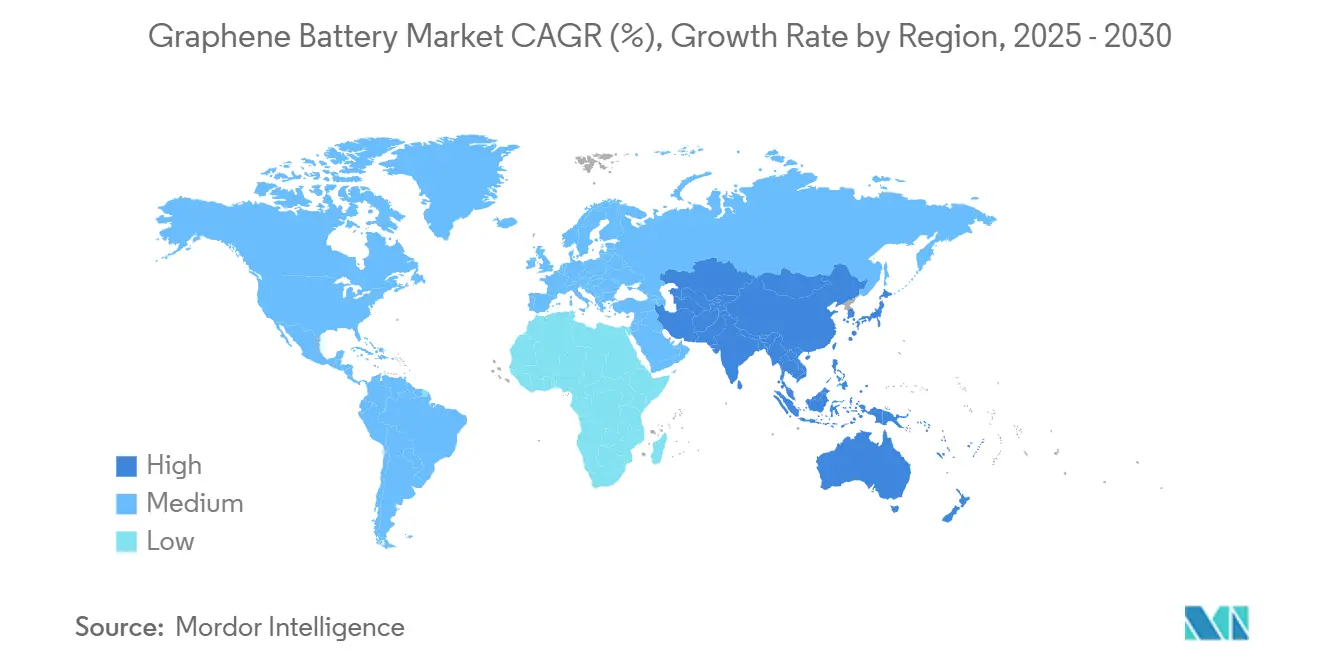

- Nach Geografie erzielte Asien-Pazifik 2024 einen Umsatzanteil von 44,1 % und wird voraussichtlich mit einer CAGR von 28,8 % bis 2030 das schnellste regionale Wachstum aufrechterhalten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Graphene Batterie Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfragebeschleunigung durch Elektrofahrzeuge | +8.50% | Global – Asien-Pazifik und Nordamerika führend | Mittelfristig (2–4 Jahre) |

| Überlegene Energiedichte und ultraschnelles Laden | +6.20% | Globale Zentren in der Automobil- und Unterhaltungselektronikbranche | Kurzfristig (≤ 2 Jahre) |

| Staatliche F&E-Förderanreize | +4.80% | Nordamerika, Europa, Australien | Langfristig (≥ 4 Jahre) |

| Sinkende Graphene-Produktionskosten | +3.70% | Global, Produktionszentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Integration mit Festkörperarchitekturen | +2.90% | Japan, Südkorea, Nordamerika | Langfristig (≥ 4 Jahre) |

| Einsatz in leistungsstarken UAVs und der Luft- und Raumfahrt | +1.40% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfragebeschleunigung durch Elektrofahrzeuge

Null-Emissions-Mandate wie Chinas Doppelkreditpolitik, die EU-Motorenausstiegspflicht für 2035 und Kaliforniens Advanced Clean Cars II-Regelung zwingen Automobilhersteller dazu, 80-%-Ladezustandsziele in unter 20 Minuten zu erreichen [1]Electrive, "CATL Solid-State-Patentanmeldung," electrive.com. Graphen senkt den Ladungsübertragungswiderstand und ermöglicht Ströme von 3C und mehr ohne unkontrollierten Wärmeanstieg. Eine Simulation vom März 2026 eines Tata Nexon EV zeigte eine um 22–27 % schnellere Ladung und bis zu 15 °C niedrigere Zelltemperaturen bei Zugabe von Graphen. Samsungs mit Graphen-Kugeln beschichtete NCM-Kathode behielt nach 100 Zyklen bei 4,5 V eine Kapazität von 97,3 %, was die Haltbarkeit unter hoher Leistung bestätigt [2]HackerNoon, "Samsung Graphen-Kugel-Kathodenstudie," hackernoon.com. Flottenoperatoren profitieren, da kleinere Akkupacks oder Gelegenheitsladen das Nutzlastgewicht und die Standzeiten reduzieren. Zusammen positionieren diese Faktoren den Graphen-Batterie-Markt als kurzfristigen Enabler für die Einhaltung regulatorischer Anforderungen und Gesamtbetriebskostenziele.

Überlegene Energiedichte und ultraschnelles Laden

Graphenes zweidimensionales Gitter bietet eine Elektronenmobilität, die eine Größenordnung höher ist als die von herkömmlichem Graphit, sodass Akkupacks 570 Wh/kg überschreiten können und dabei 78 % der Kapazität nach 1.000 Zyklen aufrechterhalten. Solche Eigenschaften lindern Reichweitenangst und vereinfachen die Antriebsstrangauslegung bei Sport-Utility-Elektrofahrzeugen. Daten des Pacific Northwest National Laboratory bestätigen, dass mit Graphene dotierte Anoden den Diffusionswiderstand halbieren können und ein 80-prozentiges Aufladen in 10 Minuten an einer 350-kW-Infrastruktur ermöglichen. Über Fahrzeuge hinaus haben Hersteller von Unterhaltungselektronik kabellose Elektrowerkzeuge auf den Markt gebracht, die dreimal schneller laden und die Laufzeit verdoppeln, was zeigt, wie der Graphene Batterie Markt in angrenzende Sektoren vordringt. Luft- und Raumfahrtintegratoren, die Prototypen für urbane Luftmobilität entwickeln, betrachten das hohe Leistungs-Gewichts-Verhältnis der Chemie als entscheidend für Senkrechtstarter. Das resultierende Leistungsgefälle rechtfertigt aktuelle Preisaufschläge und beschleunigt die Kommerzialisierungszeitpläne.

Staatliche F&E-Förderanreize

Die Förderung des US-amerikanischen Energieministeriums in Höhe von 4 Millionen USD an Lyten zielt darauf ab, 3D-Graphen-Lithium-Schwefel-Zellen zu kommerzialisieren und die Abhängigkeit von Nickel und Kobalt zu reduzieren. Kanadas Energieinnovationsprogramm gewährte NanoXplore bis zu 1,97 Millionen USD für zylindrische Hochleistungszellen. Die Regierung des australischen Bundesstaates Queensland kofinanzierte GMGs Aluminium-Ionen-Pilotanlage mit 1,41 Millionen USD. Das EU-Programm GRAPHERGIA stellt 5,18 Millionen USD für flexible Superkondensator-Pilotlinien bereit. Diese Subventionen reduzieren das Risiko der Pilotinfrastruktur und ziehen privates Kapital an, wodurch die Entwicklung des Graphen-Batterie-Marktes beschleunigt wird.

Sinkende Graphene-Produktionskosten

Die elektrochemische Exfoliation liefert heute Graphen mit wenigen Schichten bei bis zu 60 % mit kontrollierbarem Sauerstoffgehalt und senkt die Kosten auf unter 40 USD/kg. Die US-Luftwaffe fördert Skynano bei der Umwandlung von abgeschiedenem CO₂ in batterietauglichen Graphit und verbindet dabei Nachhaltigkeit mit Kostensenkung. Das Methan-Zersetzungsverfahren von GMG produziert als Nebenprodukt Wasserstoff und verbessert so die Wirtschaftlichkeit. Mit steigenden Volumina nähert sich die Zugabe von 1–5 Gew.-% Graphen den Kosten von Ruß an, was etablierte Zellhersteller dazu anregt, Graphen im Gigawattstunden-Maßstab zu testen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Graphene-Materialien | -4.20% | Global – preissensible Märkte am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Fertigungskapazität im kommerziellen Maßstab | -3.80% | Global, insbesondere Regionen außerhalb Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Inkonsistente Qualität bei CVD-Graphene-Flocken | -2.10% | Global – Premiumsegmente | Kurzfristig (≤ 2 Jahre) |

| Umwelt- und Sicherheitsbedenken hinsichtlich Nanoemissionen | -1.60% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Graphene-Materialien

Hochreines Graphen verdoppelt nach wie vor die Kosten für Elektrodenadditive und drückt die Margen bei Einstiegs-Elektrofahrzeugen und Unterhaltungselektronik. CATL stellte 2025 fest, dass Sulfid-Festkörperzellen mit fortschrittlichen Materialien das 3- bis 5-Fache der Kosten herkömmlicher Lithium-Ionen-Zellen verursachen. Solange reduziertes Graphenoxid keine Kostenparität mit Kohlenstoffnanoröhren erreicht – voraussichtlich bis 2028 –, wird die Einführung auf Premium-Nischen konzentriert bleiben und die Expansion des Graphen-Batterie-Markts um etwa 4,5 Prozentpunkte bremsen.

Begrenzte Fertigungskapazität im kommerziellen Maßstab

Die globale Kapazität hinkt den Nachfrageprognosen hinterher, insbesondere außerhalb Asien-Pazifiks, wo die meisten Rolle-zu-Rolle-Reaktoren installiert sind. Westliche Automobilhersteller sehen sich mehrjährigen Vorlaufzeiten gegenüber, um hochwertige Graphene-Mengen zu sichern, was Regierungen dazu veranlasst, inländische Fertigungsanlagen zu finanzieren. Chemische Gasphasenabscheidungslinien, die von Labor-Wafern auf meterbreite Substrate skalieren, erleiden stufenweise Ausbeuteverluste, was die Nennkapazitätserweiterung verlangsamt. Produktionsengpässe belasten insbesondere Energiespeicherentwickler, deren Projekte jährlich Hunderte von Tonnen verbrauchen können. Bis zusätzliche Gigatonnen-Anlagen in Betrieb gehen, wird das begrenzte Angebot die Wachstumsrate des Graphene Batterie Marktes dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

By Type: Solid-State Integration Drives Innovation

Festkörper-Graphene Batterien zogen zunehmendes Investoreninteresse auf sich, indem sie versprachen, Energiedichten über 900 Wh/L mit inhärenter Nicht-Entflammbarkeit zu verbinden. Obwohl Lithium-Ionen-Varianten 54,8 % des Umsatzes 2024 behielten, verzeichnen Festkörperprototypen eine CAGR von 38,0 %, die jedes andere Format übertrifft. Frühe kommerzielle Linien, die für 2027 geplant sind, könnten Premiumplätze in Oberklasse-Limousinen und Langstreckendrohnen einnehmen und die Größe des Graphene Batterie Marktes für Festkörperzellen bis 2030 auf geschätzte 190 Millionen USD bringen. Das Interesse der Integratoren rührt von der Fähigkeit des Graphenes her, den Grenzflächenwiderstand des Festelektrolyten zu mindern und den Ladungsübertragungswiderstand um bis zu 70 % zu senken. Patentanmeldungen von CA2DM@NUS offenbaren niobdotierte Nanoschichten, die 30-jährige Betriebszyklen aufrechterhalten – ein Wert, der von herkömmlichen Lithium-Ionen-Packs nicht erreichbar ist. Risikokapital folgt der Technologiemigration: Lytens Übernahme der Pilotanlage von Cuberg spiegelt die strategische Positionierung für eine Produktionshochlaufphase wider, die die Marktanteile innerhalb dieses Jahrzehnts neu ordnen könnte.

Graphene-Superkondensatoren behalten eine Nische in Elektrowerkzeugen und Rekuperationsbremsmodulen, doch das Volumenspielraum erscheint im Vergleich zu Batterien für die Langzeitspeicherung begrenzt. Blei-Säure-Graphene-Hybride werden in Gabelstaplerflotten und Telekommunikationstürmen eingesetzt, wo die Investitionskostensensibilität Nachrüstungen gegenüber neuer Infrastruktur bevorzugt. Experimentelle Aluminium-Ionen-Konfigurationen, die von Graphene Manufacturing Group vorangetrieben werden, verzeichneten 2025 Prototypen mit 1.000 mAh und könnten Lithium-Chemien in Kurzzykluslogistikfahrzeugen herausfordern. Insgesamt diversifizieren diese Untertypen den Graphene Batterie Markt, verteilen das Risiko auf mehrere technische Pfade und fördern die Resilienz des Ökosystems.

By Application: Energy Storage Emerges as Growth Engine

Automobilplattformen absorbierten 42,5 % der Lieferungen 2024 und unterstrichen die frühe Kommerzialisierungsphase des Graphene Batterie Marktes. OEMs schätzen die Fünf-Minuten-Schnellladefähigkeit, die mit den Tankgewohnheiten im Einzelhandel übereinstimmt und Graphene-Module als herausragende Differenzierungsmerkmale in Premiumausstattungen positioniert. Dennoch beschleunigt sich die netzgekoppelte Speicherung noch schneller und wächst mit einer CAGR von 32,5 %, da Übertragungsnetzbetreiber schnell reagierende Anlagen in Auftrag geben, um die Variabilität von Solar- und Windenergie auszugleichen. Die Größe des Graphene Batterie Marktes für stationäre Speicherung könnte bis 2030 310 Millionen USD übersteigen, angetrieben durch Beschaffungen von Versorgungsunternehmen, die 10.000-Zyklen-Lebensdauern und Betriebszyklen unter 15 Minuten schätzen.

Hersteller von Unterhaltungselektronik integrieren Dünnschichtzellen in Laptops und Wearables und nutzen die höhere volumetrische Kapazität, um die Gehäusedicke zu reduzieren, ohne die Betriebszeit zu opfern. Akteure der Industrieautomatisierung setzen Hochleistungspacks in autonomen Gabelstaplern und Robotern ein, wo die sofortige Drehmomentabgabe die Durchsatzkennzahlen auf Lagerböden verbessert. Luft- und Raumfahrtkunden bleiben Käufer mit geringem Volumen, aber hoher Marge; NASAs Validierung von Lithium-Schwefel-Graphene-Packs für elektrifizierten Flug ist ein Beispiel für sektorgetriebene Innovation, die später in Mainstream-Märkte einfließt. Mit zunehmender Anwendungsvielfalt verringert sich das Umsatzkonzentrationsrisiko und stärkt die Wachstumsgeschichte des Graphene Batterie Marktes.

Geografische Analyse

Der asiatisch-pazifische Raum generierte 2025 44,9 % der weltweiten Nachfrage und wird bis 2031 voraussichtlich mit 27,8 % wachsen, dank integrierter Graphitminen, Graphensynthese und Zellmontage-Hubs in China und Südkorea. CATLs Roadmap hin zu 500-Wh/kg-Festkörperprototypen bis 2027 verdeutlicht, wie lokale Marktführer Graphen nutzen, um Leistungsgrenzen zu überwinden.

Nordamerika liegt beim Volumen zurück, führt jedoch bei der öffentlichen Förderung. Die Unterstützung des US-Energieministeriums für Lytens Lithium-Schwefel-Pilotanlage und das CO₂-zu-Graphit-Projekt der Luftwaffe signalisieren ein sicherheitspolitisch motiviertes Interesse an der Diversifizierung der Lieferketten. Kanadas NanoXplore-Förderung für zylindrische Hochleistungszellen festigt die Rolle der Region in Nischen- und Hochwertsegmenten weiter.

Europa positioniert sich durch Konsortialförderung wie GRAPHERGIA mit dem Ziel, den Technologiereifegrad von 3–4 auf 5 zu heben – über flexible Superkondensatoren und Lithium-Ionen-Zellen mit Trockenelektroden [3]Cordis, "GRAPHERGIA-Konsortiumsdetails," cordis.europa.eu. Australiens Queensland-Programm verknüpft kritische Mineralreserven mit wertschöpfenden Aluminium-Ionen-Pilotanlagen, während Indiens produktionsgebundene Anreizprogramme inländische Graphenlieferanten in Batterielinien einbinden. Insgesamt profitiert der Graphen-Batterie-Markt von Asiens Skaleneffekten, Nordamerikas Verteidigungskapital sowie dem regulatorischen und Forschungs- und Entwicklungszug Europas.

Wettbewerbslandschaft

Der Graphen-Batterie-Markt ist mäßig fragmentiert. Etablierte Unternehmen wie Samsung SDI, LG Energy Solution, CATL und Panasonic fügen bestehenden Linien geringe Graphenanteile hinzu und nutzen dabei ihre etablierten Gigawattstunden-Kapazitäten und Kundenstämme [4]Korea IT Times, "Samsung SDI Gel-Polymer-Elektrolyt-Studie," koreaittimes.com. Venture-finanzierte Spezialisten wie Nanotech Energy, Skeleton Technologies, Lyten und Graphene Manufacturing Group konzentrieren sich auf ultraschnelles Laden, nicht entflammbare Elektrolyte oder Lithium-Schwefel-Chemien, um Premium-Nischen zu erschließen.

Strategische Schritte umfassen die vertikale Integration von Graphenpulver (NanoXplore), staatlich geförderte Pilotprojekte (GMG in Queensland) und akademische Partnerschaften (Samsung SDI mit der Columbia University). Die Patentaktivität konzentriert sich auf CVD-Qualitätskontrolle, Anti-Restacking-Beschichtungen und lösungsmittelfreie Trockenelektroden; LG Energy hält über 450 Trockenelektroden-Patente, die auf Graphen-Verbundwerkstoffe anwendbar sind.

Verteidigungsverträge – wie das Holey-Graphen-Anodenprogramm der US-Marine und die CO₂-abgeleitete Graphit-Initiative der Luftwaffe – finanzieren die frühe Skalierung, die später in die kommerzielle Luft- und Raumfahrt sowie in Hochleistungsfahrzeuge übergeht. Die Wettbewerbsintensität wird zunehmen, wenn sich die Graphenpreise dem Niveau von Ruß annähern und die Festkörper-Zeitpläne gegen Ende des Jahrzehnts enger werden, was den Graphen-Batterie-Markt in Richtung Konsolidierung rund um Prozess-IP und Liefervereinbarungen drängt.

Führende Unternehmen der Graphene Batterie-Branche

-

Samsung SDI Co. Ltd.

-

LG Energy Solution Ltd.

-

Nanotech Energy Inc.

-

Skeleton Technologies OÜ

-

Contemporary Amperex Technology Co Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Die Graphene Manufacturing Group (GMG) präsentierte einen bedeutenden Fortschritt in der Graphen-Batterietechnologie. GMG gab bekannt, dass es ihr gelungen ist, die Energiedichte ihrer Graphen-Aluminium-Ionen-Batterie (G+A-Zellen) zu verdoppeln und dabei das Schnellladeziel von etwa 6 Minuten beizubehalten. Diese bahnbrechende Technologie wird gemeinsam mit der Universität Queensland entwickelt und wird vom Industriegiganten Rio Tinto unterstützt.

- Januar 2025: Das US-amerikanische Energieministerium stellte 88 Millionen USD für die Fahrzeugtechnologieforschung im Haushaltsjahr 2025 bereit und reservierte Mittel für Batterien mit extrem langer Zyklenlebensdauer, die Graphenmaterialien nutzen.

- November 2024: Forscher des Caltech stellten eine skalierbare Graphenbeschichtungsmethode für Lithium-Ionen-Kathoden vor, die die Zyklenlebensdauer verdoppelt und die Laderate erhöht.

- März 2024: Die Regierung von Queensland vergab 1,32 Millionen USD an die Graphene Manufacturing Group zur Weiterentwicklung einer Pilotanlage für die Graphen-Batterieproduktion.

Berichtsumfang des globalen Graphene Batterie Marktes

| Lithium-Ionen-Graphene Batterien |

| Graphene-Superkondensatoren |

| Blei-Säure-Graphene Batterien |

| Festkörper-Graphene Batterien |

| Sonstige |

| Automobil |

| Unterhaltungselektronik |

| Energiespeicherung |

| Industrierobotik und Maschinen |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Lithium-Ionen-Graphene Batterien | |

| Graphene-Superkondensatoren | ||

| Blei-Säure-Graphene Batterien | ||

| Festkörper-Graphene Batterien | ||

| Sonstige | ||

| Nach Anwendung | Automobil | |

| Unterhaltungselektronik | ||

| Energiespeicherung | ||

| Industrierobotik und Maschinen | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell können kommerzielle Graphene Batterien heute laden?

Automobilgerechte Zellen, die am Pacific Northwest National Laboratory demonstriert wurden, erreichen in 10 Minuten an einer 350-kW-Infrastruktur eine Ladung von 80 % und reduzieren damit die Ausfallzeiten im Vergleich zu herkömmlichen Lithium-Ionen-Packs erheblich.

Welche Region investiert am meisten in Produktionskapazitäten?

Asien-Pazifik führt mit Chinas 300-Tonnen-Graphene-Werk und Südkoreas Linien für synthetisches Graphit und treibt gemeinsam eine CAGR von 28,8 % für regionale Umsätze bis 2030 an.

Was ist das größte Hindernis für die Massenmarkteinführung?

Hohe Materialkosten – noch immer 3- bis 5-mal höher als bei herkömmlichem Graphit – bleiben das primäre Hemmnis und reduzieren das kurzfristige Wachstumspotenzial des Graphene Batterie Marktes um 4,2 Prozentpunkte.

Wann wird erwartet, dass Festkörper-Graphene Batterien die Kommerzialisierung erreichen?

Pilotlinien sind für 2027–2028 geplant, wobei frühe Volumina auf Premium-Elektrofahrzeuge und Luft- und Raumfahrtplattformen ausgerichtet sind, bevor eine Skalierung in breitere Märkte erfolgt.

Wie unterstützen Regierungen die technologische Skalierung?

Programme wie die 88-Millionen-USD-Finanzierung des US-Energieministeriums für das Haushaltsjahr 2025 und die britische Faraday Challenge mit 610 Millionen GBP subventionieren Forschung, Pilotanlagen und inländische Fertigung, um Entwicklungslücken zu schließen.

Seite zuletzt aktualisiert am: