Marktgröße und Marktanteil für Getreidefumigationsmittel

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

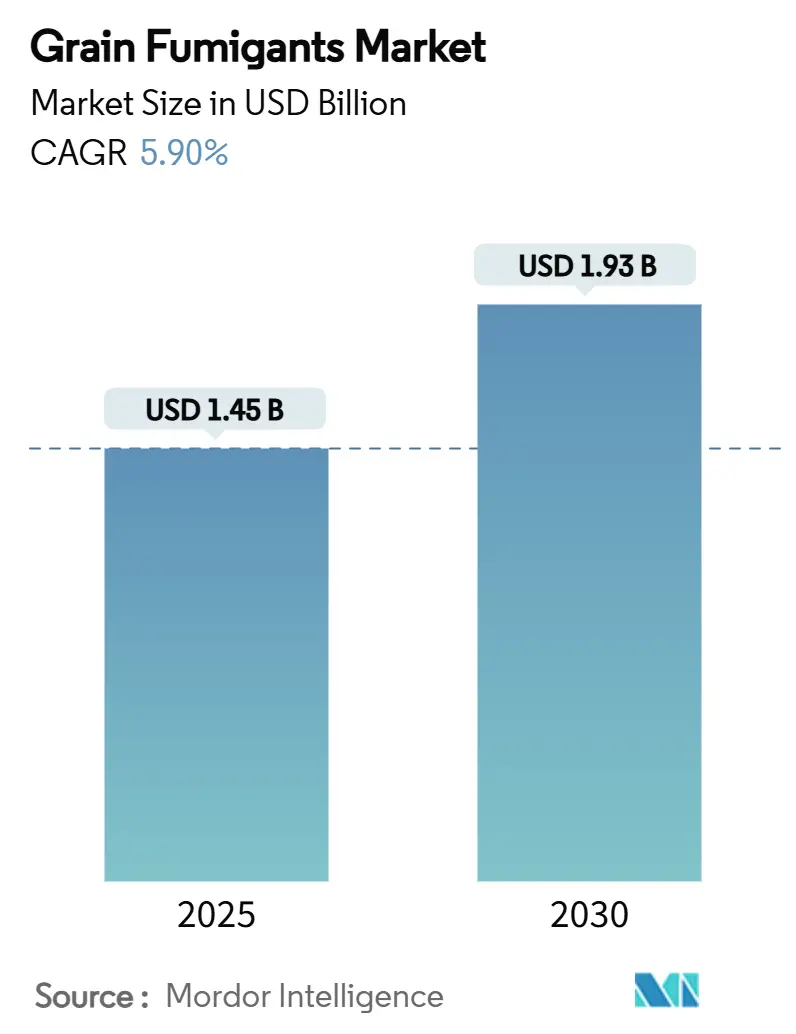

| Marktgröße (2025) | 1.45 Milliarden US-Dollar |

| Marktgröße (2030) | 1.93 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.90% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Getreidefumigationsmittel von Mordor Intelligence

Die Marktgröße für Getreidefumigationsmittel erreichte im Jahr 2025 einen Wert von 1,45 Milliarden USD und wird voraussichtlich bis 2030 auf 1,93 Milliarden USD ansteigen, was einem Wachstum von 5,9 % CAGR über den Prognosezeitraum entspricht. Das Wachstum stützt sich auf den steigenden Umfang der weltweiten Getreideerzeugung, strengere phytosanitäre Vorschriften und kontinuierliche Verbesserungen der Lagerinfrastruktur, insbesondere im Asien-Pazifik-Raum. Laufende regulatorische Ausstiegsprozesse bei Methylbromid in Verbindung mit anhaltenden Bedenken hinsichtlich der Insektenresistenz veranlassen Betreiber, auf Phosphinmischungen der nächsten Generation und aufkommende Kohlendioxidsysteme umzusteigen. Technologische Fortschritte wie IoT-fähige (Internet der Dinge) Gasüberwachungsgeräte helfen großen Einrichtungen, Arbeitskosten zu senken und die Einhaltung von Vorschriften nachzuweisen. Eine moderate Marktkonzentration lässt sowohl für multinationale Lieferanten, die Skaleneffekte anstreben, als auch für regionale Spezialisten, die ernte- oder klimaspezifische Herausforderungen im Markt für Getreidefumigationsmittel lösen, Raum.

Wichtigste Erkenntnisse des Berichts

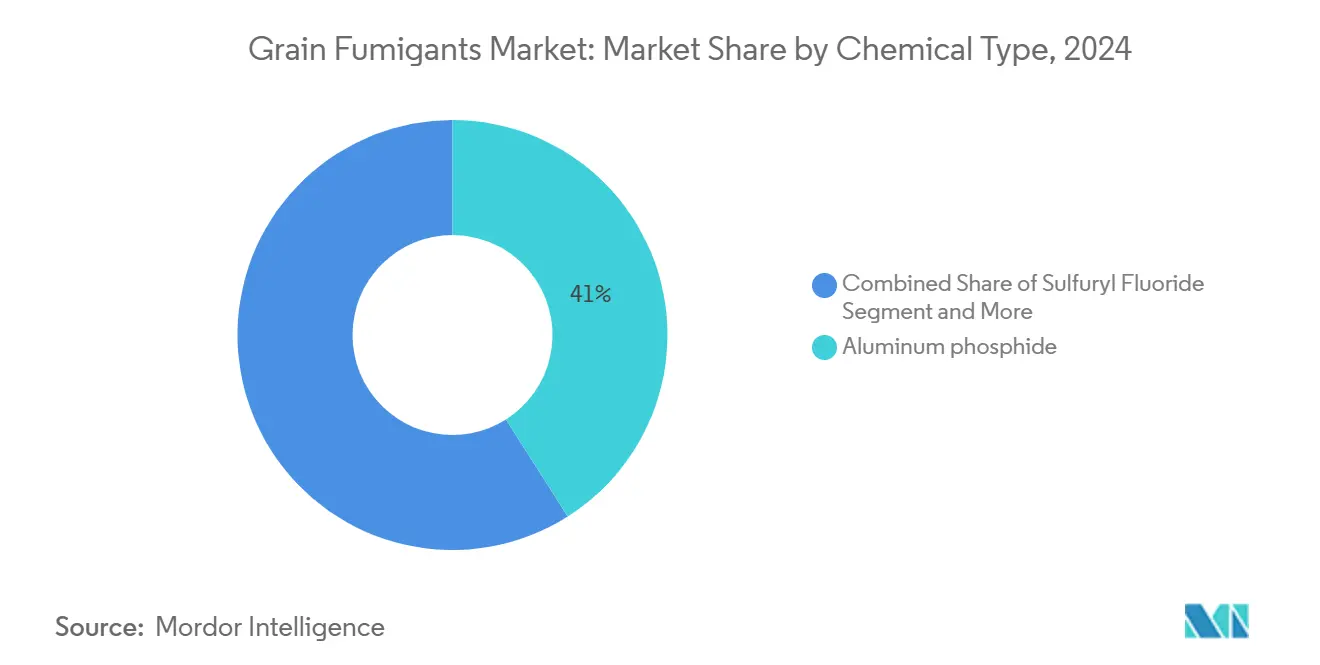

- Nach chemischem Typ führte Aluminiumphosphid im Jahr 2024 mit einem Marktanteil von 41 % im Markt für Getreidefumigationsmittel, während Kohlendioxid bis 2030 voraussichtlich mit einer CAGR von 8 % wachsen wird.

- Nach Form entfielen im Jahr 2024 57 % des Marktvolumens für Getreidefumigationsmittel auf feste Tabletten und Pellets, und gasförmige Formulierungen entwickeln sich bis 2030 mit einer CAGR von 7 % weiter.

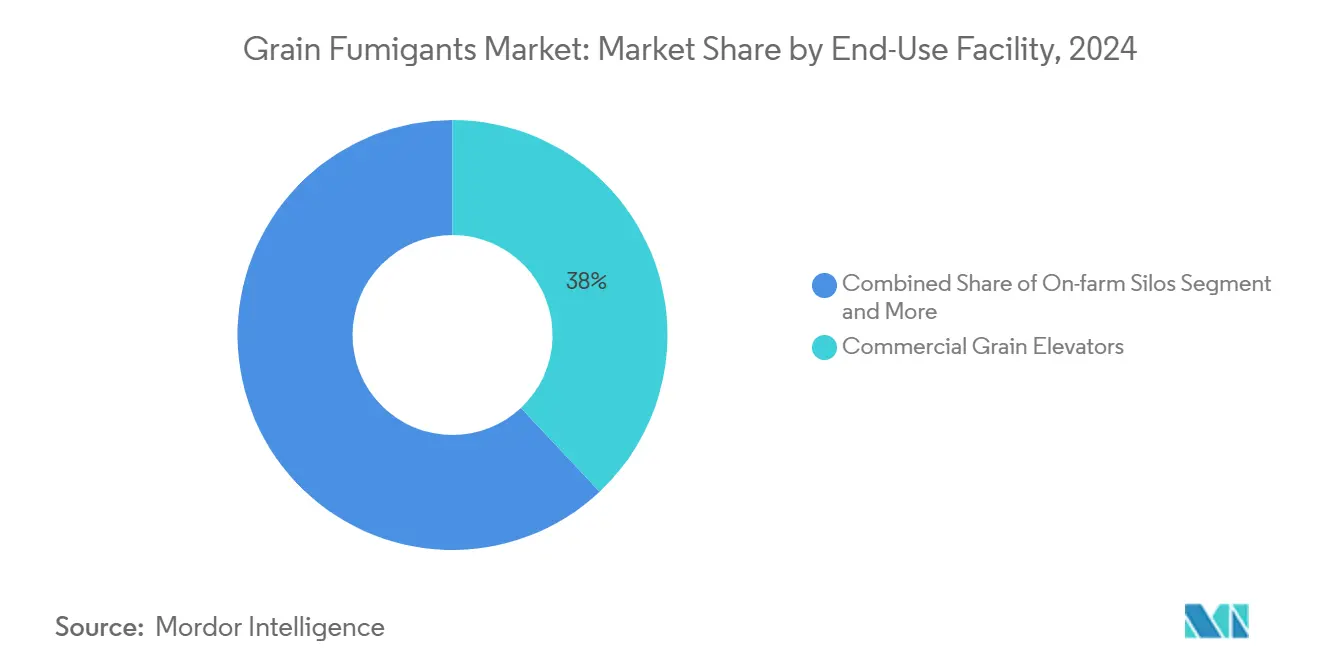

- Nach Endverbrauchseinrichtung hielten kommerzielle Getreidesilos im Jahr 2024 einen Marktanteil von 38 % im Markt für Getreidefumigationsmittel, während Schiffscontainer und Lastkähne die schnellste CAGR von 8,2 % bis 2030 verzeichneten.

- Nach Erntegut hielt Weizen im Jahr 2024 einen Marktanteil von 40 % im Markt für Getreidefumigationsmittel, und die Reisbegasung wird bis 2030 voraussichtlich mit einer CAGR von 7 % wachsen.

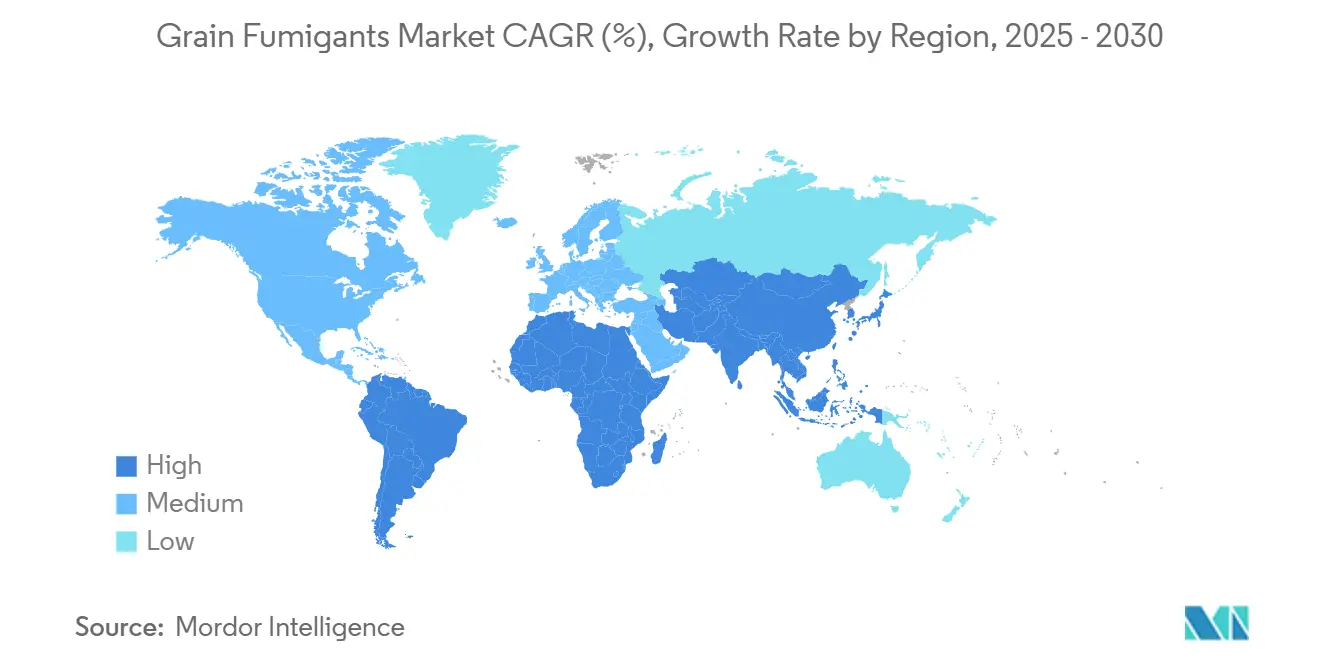

- Nach Region dominierte der Asien-Pazifik-Raum im Jahr 2024 mit einem Anteil von 36 % am Markt für Getreidefumigationsmittel, und Afrika wird bis 2030 voraussichtlich mit einer CAGR von 7,2 % wachsen.

Globale Trends und Erkenntnisse im Markt für Getreidefumigationsmittel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende weltweite Getreideerzeugung und größere kommerzielle Lagerkapazitäten | +1.2% | Global, am stärksten im Asien-Pazifik-Raum und in Südamerika | Mittelfristig (2–4 Jahre) |

| Strengere phytosanitäre Einfuhrvorschriften für Insekten in gelagertem Getreide | +1.0% | Nordamerika, Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Ausstieg aus Methylbromid beschleunigt die Substitution durch Phosphin | +0.8% | Entwickelte Märkte mit weltweiten Ausstrahlungseffekten | Langfristig (≥ 4 Jahre) |

| Konsolidierung der Getreideverarbeitungsinfrastruktur im Asien-Pazifik-Raum | +0.7% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wachstum bei Schifffahrtskorridoren für Schüttgetreide unter kontrollierter Atmosphäre | +0.6% | Globale Handelsrouten, insbesondere Asien-Pazifik nach Europa und Naher Osten | Mittelfristig (2–4 Jahre) |

| IoT-fähige Echtzeit-Gasüberwachung senkt Kosten und Risiken der Begasung | +0.5% | Zunächst Nordamerika und Europa, Expansion im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende weltweite Getreideerzeugung und größere kommerzielle Lagerkapazitäten

Brasiliens Erntejahresplan 2024/25 stellte 88,2 Milliarden USD zur Steigerung der Produktion bereit, was das in Getreide-Wertschöpfungsketten fließende Kapital verdeutlicht [1]Quelle: US-Landwirtschaftsministerium, „Brasiliens Erntejahresplan 2024/25 mobilisiert Rekordkredite”, usda.gov . Eine höhere Produktion verstärkt den Bedarf an luftdichten Lagern, die die jährlichen Getreideverluste von 4 Milliarden USD minimieren, die in Subsahara-Afrika nach wie vor ein Problem darstellen. Neue Silos werden in der Regel mit Aluminiumphosphid-Tabletten ausgestattet, da diese kostengünstig und einfach zu handhaben sind, doch viele werden mit Sensoren verkabelt, um die Dosierung zu automatisieren und den Gasabbau zu verfolgen. Das daraus resultierende Beschaffungsmodell bündelt Chemikalien, Erkennungshardware und Schulungen in mehrjährigen Serviceverträgen. Jede neue Anlage mit einer Million Tonnen Kapazität stellt im Markt für Getreidefumigationsmittel eine wiederkehrende Nachfrage und keinen einmaligen Verkauf dar.

Strengere phytosanitäre Einfuhrvorschriften für Insekten in gelagertem Getreide

Regulierungsbehörden verlangen nun von Exporteuren, Behandlungsprotokolle vorzulegen, die mit den Internationalen Standards für phytosanitäre Maßnahmen Nr. 15 übereinstimmen. In Europa unterstreichen detaillierte Bewertungen von Sulfurylfluorid für Holzverpackungen, wie streng jeder Wirkstoff geprüft wird [2]Quelle: EFSA-Gremium für Pflanzengesundheit, „Risikobewertung von Sulfurylfluorid-Behandlungen”, efsa.europa.eu . Da Zollinspektoren nicht zertifizierte Fracht zurückweisen, hat sich die Begasung in vielen Korridoren von einer freiwilligen Praxis zu einer obligatorischen Marktzugangsvoraussetzung gewandelt. Die unmittelbaren Gewinner sind registrierte Aluminiumphosphid- und Phosphinprodukte mit einem nachgewiesenen Rückstandsprofil. Gleichzeitig integrieren Softwareanbieter QR-codierte Zertifikate und drahtlose Gasmonitor-Ausgaben in Exportdokumentationen – eine Entwicklung, die die gesamte adressierbare Technologieschicht im Markt für Getreidefumigationsmittel erweitert.

Regulatorischer Ausstieg aus Methylbromid beschleunigt die Substitution durch Phosphin

Der Ausstieg aus Methylbromid gemäß dem Montrealer Protokoll hat laut der Fallverfolgung der Organisation der Vereinten Nationen für industrielle Entwicklung (UNIDO) bereits mehr als 8.000 Tonnen in 55 Ländern eliminiert. Phosphin-Tabletten und vor Ort erzeugtes Phosphingas sind aufgrund ihrer vergleichbaren Wirksamkeit bei geringerem Ozonabbaupotenzial zur Standardersatzlösung geworden. Chinas Pestizidänderungen vom November 2024 haben Biopestizide beschleunigt, aber Phosphin-Zulassungen beibehalten, was regulatorischen Pragmatismus signalisiert. Obwohl die Substitution in Nordamerika und Europa weitgehend abgeschlossen ist, werden Schwellenländer voraussichtlich verbleibende Methylbromid-Bestände bis 2027 auslaufen lassen, was eine inkrementelle Nachfrage aufrechterhalten wird.

Konsolidierung der Getreideverarbeitungsinfrastruktur im Asien-Pazifik-Raum

Regionale Investoren bauen Terminalkapazitäten aus. Saudi-Arabiens privater Betreiber Arabian Agricultural Services Company (ARASCO) verwaltet allein 500.000 Tonnen Lagerkapazität und importiert jährlich 3,5 Millionen Tonnen. Die Konsolidierung ermöglicht es Beschaffungsteams, Begasungsprotokolle zu standardisieren und länderübergreifende Lieferverträge auszuhandeln, was Lieferanten mit einer breiten geografischen Reichweite begünstigt. Massenbestellungen von Phosphid-Tabletten dominieren, doch integrierte Servicepakete, die Chemikalien, Sicherheitsschulungen und Gasanalytik kombinieren, gewinnen Ausschreibungen. Kleinere lokale Anwender riskieren eine Verdrängung, wenn sie sich nicht auf Spezialkulturen oder abgelegene Regionen im Markt für Getreidefumigationsmittel konzentrieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Insektenresistenz gegenüber Phosphin | -0.9% | Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe Toxizitätsbedenken und verschärfte Arbeitssicherheitsvorschriften | -0.7% | Nordamerika und Europa, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Rasche Einführung hermetischer Lagersysteme in Kleinbauernbetrieben | -0.5% | Subsahara-Afrika und Südasien | Langfristig (≥ 4 Jahre) |

| Prüfung des CO₂-Fußabdrucks bei Sulfurylfluorid-Emissionen | -0.3% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Insektenresistenz gegenüber Phosphin

Feldberichte bestätigen das Vorhandensein resistenter Stämme des Kleinen Getreidebohrkäfers und des Rotbraunen Reismehlkäfers in Australien, Indien und bestimmten Teilen der Vereinigten Staaten. Betreiber reagieren darauf, indem sie Expositionszyklen verlängern oder auf Kombinationsbehandlungen umsteigen, was den Arbeits- und Chemikalieneinsatz erhöht. Forschungsinstitute testen Synergisten, die Resistenzmechanismen durchbrechen, doch die Zeitpläne für die kommerzielle Markteinführung bleiben ungewiss. Bis Alternativen skaliert werden, werden Resistenzherde höhere Kosten pro Tonne verursachen und die Rentabilität für Silobetreiber schmälern.

Hohe Toxizitätsbedenken und verschärfte Arbeitssicherheitsvorschriften

Der Vorschlag der US-Umweltschutzbehörde zur Minderung von Sulfurylfluorid aus dem Jahr 2024 veranschaulicht den Trend zu niedrigeren Grenzwerten für die berufliche Exposition und den Einsatz obligatorischer persönlicher Schutzausrüstung [3]Quelle: US-Umweltschutzbehörde, „Entwurf von Risikobewertungen für die Wohnraumsbegasung”, epa.gov . Die Einhaltung der Vorschriften erfordert nun die Einholung von Gasfreigabezertifikaten und die Durchführung einer Doppelsensorbestätigung vor dem Wiederbetreten, was die Durchlaufzeiten in Verarbeitungsbetrieben verlängert. Kleine Anwender ohne Schulungsbudgets sehen sich mit dem Marktaustritt konfrontiert, was die Branchenlandschaft im Markt für Getreidefumigationsmittel in Richtung größerer, zertifizierter Betreiber verschiebt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach chemischem Typ: Dominanz von Aluminiumphosphid steht vor der Herausforderung durch Kohlendioxid

Aluminiumphosphid hielt im Jahr 2024 einen Anteil von 41 % am Marktvolumen für Getreidefumigationsmittel. Diese Dominanz ist auf die niedrigen Kosten pro behandelter Tonne und die Kompatibilität mit bestehenden Siloprotokollen zurückzuführen. Eine stabile Nachfrage besteht in Weizen- und Maislagern, doch das Umsatzwachstum ist moderat, da die Nutzungsraten ein Plateau erreichen. Kohlendioxid wird bis 2030 voraussichtlich mit einer CAGR von 8 % wachsen, angetrieben durch Programme zur ökologischen Zertifizierung und den Kundendruck, synthetische Rückstände zu reduzieren. In Europa stieg die CO₂-Nutzung, nachdem ein großer Malzexporteur aufblasbare Cocoon-Systeme einführte, die sowohl als hermetische Auskleidungen als auch als Begasungskammern dienen.

Phosphingas bleibt für Notfallbekämpfungsmaßnahmen unverzichtbar, bei denen Befallsrisiken Exportzeitpläne gefährden, während Magnesiumphosphid in Regionen mit Einfuhrbeschränkungen für aluminiumbasierte Produkte eingesetzt wird. Die Entwicklung von Sulfurylfluorid ist gemischt, da Strukturbegaser seinen Penetrationsvorteil schätzen, aber Einschränkungen beim Lebensmittelkontakt die Wachstumsaussichten dämpfen. Der regulatorische Druck treibt Lieferanten dazu an, in Kombinationsprodukte zu investieren, die Phosphin mit Kohlendioxid kombinieren, um schnellere Abtötungsraten bei niedrigeren Dosierungen zu erzielen – eine Innovation, die die chemische Zusammensetzung im Markt für Getreidefumigationsmittel neu gestalten dürfte.

Nach Form: Feste Formulierungen führen, während gasförmige Anwendungen an Dynamik gewinnen

Feste Tabletten und Pellets dominierten im Jahr 2024 mit einem Anteil von 57 % am Marktvolumen für Getreidefumigationsmittel, da SiloManager ihre einfache Handhabung und lange Haltbarkeit bevorzugen. Es werden keine speziellen Kompressoren oder Schläuche benötigt, sodass der Kapitalaufwand minimal bleibt. Diese Bequemlichkeit unterstützt stabile Nachbestellungszyklen in reifen Märkten. Gasflaschen und Vor-Ort-Generatoren werden jedoch mit einer CAGR von 7 % wachsen, da der Versand unter kontrollierter Atmosphäre eine präzise Dosierung erfordert, die an die Reisedauer angepasst ist. IoT-fähige Ventile regulieren den Gasfluss nun automatisch und mindern die historischen Sicherheitsbedenken, die die Einführung bisher begrenzt hatten.

Flüssige Formulierungen behalten eine kleine Nische für feuchte Lagerszenarien, in denen feste Formen sich zersetzen. Bei allen Formen entwickeln sich die Schulungsinhalte weiter, wobei Lieferanten QR-verknüpfte Mikrovideos auf Etiketten einbetten, die Anwender bei der Dosierungsberechnung und Sicherheitsprüfpunkten anleiten. Der Formatwechsel hin zu Gasen ist daher nicht nur chemischer, sondern auch digitaler Natur und unterstützt breitere Produktivitätsgewinne im Markt für Getreidefumigationsmittel.

Nach Endverbrauchseinrichtung: Kommerzielle Getreidesilos verankern den Markt, während Schiffsanwendungen zunehmen

Kommerzielle Getreidesilos erfassten im Jahr 2024 einen Anteil von 38 % am Markt für Getreidefumigationsmittel, da sie an der Schnittstelle von landwirtschaftlichem Angebot und Exportkanälen liegen und kontinuierliche Ladezyklen ganzjährige Behandlungspläne erfordern. Diese Hochvolumen-Knotenpunkte bevorzugen Aluminiumphosphid-Tabletten zur Kostenkontrolle, doch führende Ketten installieren zentrale Dosierungsverteiler für Phosphingas, um große Bunkerbegasungen zu rationalisieren. Schiffscontainer und Lastkähne werden, obwohl kleiner in der Ausgangsbasis, alle anderen Einrichtungen mit einer CAGR von 8,2 % übertreffen, da der maritime Getreideverkehr auf Routen vom Asien-Pazifik-Raum in den Nahen Osten zunimmt. Die Verschiebung wird durch Kanalsperrungen verstärkt, die die Transitzeiten verlängert und das Befallsrisiko erhöht haben.

Hofsilos verzeichnen ein moderates Wachstum, da mittelgroße Landwirte modernisieren, während Lager- und Transitdepots Überlaufnachfrage im Zusammenhang mit multimodaler Logistik aufnehmen. Jeder Einrichtungstyp entspricht somit unterschiedlichen Produkt-Service-Paketen, was Lieferanten zwingt, ihre Portfolios im Markt für Getreidefumigationsmittel entsprechend zu segmentieren.

Nach Ernteguttyp: Weizenanwendungen dominieren, während Reislagerung das Wachstum antreibt

Weizen hielt im Jahr 2024 einen Anteil von etwa 40 % am Markt für Getreidefumigationsmittel, was auf seine weltweite Anbaufläche und die mehrmonatigen Lagerfenster zurückzuführen ist, die von Mahlplänen gefordert werden. Die Reife des Segments unterstützt inkrementelle Upgrades wie sensorgesteuerte Begasung. Reis hingegen wird bis 2030 voraussichtlich eine CAGR von 7 % verzeichnen, da Exporteure im Asien-Pazifik-Raum die Lagerkapazitäten verdoppeln, um die steigende afrikanische Nachfrage zu decken.

Hochfeuchte Lagerbedingungen schaffen ideale Voraussetzungen für den Kleinen Getreidebohrkäfer und beschleunigen die Einführung von Phosphin-Kohlendioxid-Mischungen. Mais bleibt in Nord- und Südamerika einflussreich, wo Ethanol- und Futtermittelmärkte ganzjährige Lagerbestände aufrechterhalten. Spezialkulturen wie Sorghum, Hirse und Quinoa weisen kleinere, aber höhere Margen auf und schaffen Nischen für maßgeschneiderte Begasungsprotokolle im Markt für Getreidefumigationsmittel.

Geografische Analyse

Der Asien-Pazifik-Raum ist der größte Beitragszahler zum Markt für Getreidefumigationsmittel und machte im Jahr 2024 36 % des Marktanteils aus. Diese Dominanz wird durch ausgedehnte Weizen- und Reisanbauflächen sowie die rasche Entwicklung von Lagerhäusern in Ländern wie China, Indien und Vietnam unterstützt. Ende 2024 führte China regulatorische Reformen durch, die die Registrierung von Biopestiziden vereinfachten und gleichzeitig Zulassungen für Phosphide aufrechterhielten, wodurch eine stabile Nachfrage gewährleistet wurde. Indien genehmigte im ersten Halbjahr 2024 416 neue Produkte, was ein proaktives Compliance-Umfeld widerspiegelt, das zertifizierten Lieferanten zugute kommt. Urbanisierungstrends treiben die zentralisierte Getreidespeicherung voran, wobei Mehrsiloparks in der Nähe von Hafenclustern integrierte Begasungs- und Überwachungssysteme erfordern.

Afrika ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 7,2 % bis 2030. Jährliche Nachernteverluste bei Getreide von 4 Milliarden USD haben geberfinanzierte Initiativen zur Kofinanzierung moderner Silos und zur Förderung professioneller Begasungspraktiken angestoßen. In Nigeria führen Getreidehändlerverbände nun obligatorische Zertifizierungsworkshops durch, während Ghanas Einführung von CO₂-hermetischen Auskleidungen für ökologische Exportpartien Technologieanbieter anzieht. Obwohl Wissenslücken bestehen, sorgen zunehmende Ernährungssicherheitsbedenken für einen anhaltenden politischen Fokus in der Region.

Nordamerika und Europa sind reife Märkte, die durch innovationsgetriebenes Wachstum gekennzeichnet sind. In Nordamerika verschärfen die laufenden Zulassungsüberprüfungen der Umweltschutzbehörde (EPA) die Expositionsrichtlinien und veranlassen Betreiber, IoT-fähige Gasüberwachungsgeräte einzusetzen. In Europa ermutigen Schwankungen der Energiepreise einige Getreidespeichereinrichtungen, Niedertemperatur-Kontrollatmosphären einzuführen, um Belüftungskosten zu senken. Südamerika wird im Prognosezeitraum voraussichtlich wachsen, angetrieben durch Brasiliens Agrarkreditprogramm 2024/25 in Höhe von 88,2 Milliarden USD, das Kreditauszahlungen an die Entwicklung der Nachernte-Infrastruktur knüpft. In allen Regionen bleibt Differenzierung entscheidend, wobei Lieferanten ihre Produktangebote an lokale Rückstandsvorschriften, Ernteguttypen und die Reife der Infrastruktur anpassen müssen, um im Markt für Getreidefumigationsmittel erfolgreich zu sein.

Wettbewerbslandschaft

Im Jahr 2024 wies der Markt für Getreidefumigationsmittel eine moderate Konzentration auf, wobei die fünf größten Akteure einen erheblichen Anteil am Gesamtumsatz ausmachten. UPL Limited stach hervor, unterstützt durch seine vertikal integrierten Fähigkeiten in der Synthese von Wirkstoffen und einen umfangreichen Vertriebsapparat in 130 Ländern. Detia Degesch Group behauptete eine starke Position aufgrund ihrer langjährigen Expertise bei Aluminiumphosphid und einer physischen Präsenz in allen wichtigen Getreideproduktionsregionen.

Douglas Products und Syensqo bauten Wettbewerbsvorteile durch ihre jeweiligen Patentportfolios in Phosphin- und Sulfurylfluorid-Technologien auf, während Cardinal Professional Products durch die Konzentration auf die Serviceabdeckung in ganz Nordamerika eine solide Marktstellung beibehielt. Strategische Entwicklungen in den Jahren 2024–2025 spiegelten Trends bei horizontaler Expansion und digitaler Innovation wider. Im Jahr 2024 übernahm Ecotec (Rentokil Initial Plc) HiCare in Indien, um die Servicedichte zu erhöhen und sein Begasungsangebot für kommerzielle Getreidemüller zu erweitern. Im Jahr 2024 erhielt GrainPro die Genehmigung von Indiens Direktion für Pflanzenschutz, Quarantäne und Lagerung (DPPQ&S) für sein CO₂-basiertes Cocoon-System und festigte damit seine Position an der Spitze umweltfreundlicher Begasungslösungen.

UPL Limited und Syensqo arbeiteten gemeinsam an der Entwicklung sensorintegrierter Tabletten, die mit mobilen Dashboards verbunden sind, und vereinfachten so die Einhaltung von Vorschriften und die Dokumentation für HACCP-Audits. Da die regulatorischen Anforderungen immer komplexer werden, wird ein Anstieg des Wettbewerbsdrucks erwartet. Dennoch können kleinere regionale Unternehmen weiterhin erfolgreich sein, indem sie sich auf Nischenkulturen konzentrieren oder Überwachungstechnologien anbieten, die den Mehrwert größerer multinationaler Chemieportfolios steigern.

Marktführer im Bereich Getreidefumigationsmittel

UPL Limited

Detia Degesch Group

Ecotec (Rentokil Initial plc)

Syensqo

Douglas Products

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Die Umweltschutzbehörde (EPA) genehmigte eine Änderung des ProFume-Etiketts (Sulfurylfluorid) für den Einsatz in lebensmittelverarbeitenden Betrieben und Getreidesilos und fügte strengere Anforderungen an die Verwaltung und standortspezifische Begasungsprotokolle hinzu. Dies verbessert die Einhaltung von Vorschriften und die Rückverfolgbarkeit bei der kommerziellen Getreidebegasung.

- November 2024: Detia Degesch Group gründete eine eigene Abteilung für ökologische Produkte, die sich auf grüne Begasungslösungen und rückstandsarme Formulierungen konzentriert. Dieser Schritt entspricht der wachsenden globalen Nachfrage nach rückstandsfreiem Getreideschutz und dem regulatorischen Druck zugunsten biobasierter oder sichererer Alternativen zu herkömmlichen Phosphid-Fumigationsmitteln.

- Januar 2024: Degesch America, Inc. brachte U‑Phos, ein zylindrisches Phosphin-Fumigationsmittel, in den Vereinigten Staaten auf den Markt. Diese gasbasierte Alternative zu Tabletten/Pellets bietet rückstandsfreie Begasung und vereinfachte Entsorgung und stärkt seine Positionierung im Markt für Getreidefumigationsmittel.

Berichtsumfang des globalen Markts für Getreidefumigationsmittel

| Aluminiumphosphid |

| Magnesiumphosphid |

| Phosphingas |

| Sulfurylfluorid |

| Kohlendioxid |

| Sonstige |

| Feste Tabletten und Pellets |

| Flüssig |

| Gasförmig |

| Kommerzielle Getreidesilos |

| Hofsilos |

| Schiffscontainer und Lastkähne |

| Lager- und Transitdepots |

| Weizen |

| Mais |

| Reis |

| Sorghum und Hirse |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach chemischem Typ | Aluminiumphosphid | |

| Magnesiumphosphid | ||

| Phosphingas | ||

| Sulfurylfluorid | ||

| Kohlendioxid | ||

| Sonstige | ||

| Nach Form | Feste Tabletten und Pellets | |

| Flüssig | ||

| Gasförmig | ||

| Nach Endverbrauchseinrichtung | Kommerzielle Getreidesilos | |

| Hofsilos | ||

| Schiffscontainer und Lastkähne | ||

| Lager- und Transitdepots | ||

| Nach Ernteguttyp | Weizen | |

| Mais | ||

| Reis | ||

| Sorghum und Hirse | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Getreidefumigationsmittel?

Der Markt beläuft sich im Jahr 2025 auf 1,45 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 1,93 Milliarden USD erreichen.

Welcher chemische Typ hält den größten Marktanteil?

Aluminiumphosphid führt im Jahr 2024 mit einem Anteil von 41 % am Markt für Getreidefumigationsmittel.

Warum ist der Asien-Pazifik-Raum der dominierende regionale Markt?

Die Region kombiniert eine massive Weizen- und Reisproduktion mit einer raschen Modernisierung der Lagereinrichtungen, die professionelle Begasungsdienstleistungen erfordern.

Wie beeinflussen Vorschriften das Marktwachstum?

Strengere phytosanitäre Einfuhrvorschriften und der Ausstieg aus Methylbromid zwingen Exporteure, zertifizierte phosphinbasierte oder CO₂-Systeme einzusetzen, was die Nachfrage aufrechterhalten wird.

Seite zuletzt aktualisiert am: