GPU Fabric Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

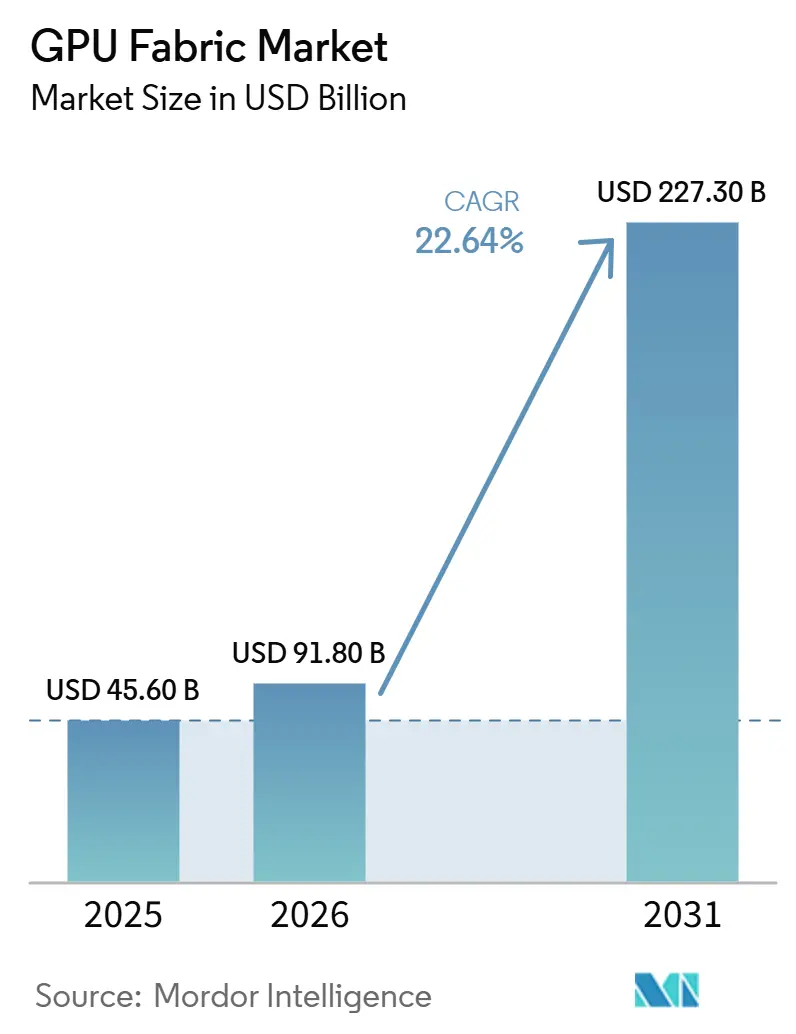

| Marktgröße (2026) | 91.80 Milliarden US-Dollar |

| Marktgröße (2031) | 227.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.64% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GPU Fabric Marktanalyse von Mordor Intelligence

Die GPU Fabric Marktgröße wird voraussichtlich von 45,60 Milliarden USD im Jahr 2025 auf 91,80 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 227,30 Milliarden USD erreichen, mit einer CAGR von 22,64 % über den Zeitraum 2026–2031. Der deutliche Anstieg zwischen 2025 und 2026 zeigt, dass das Interconnect-Design von einer unterstützenden Hardware-Entscheidung zu einer zentralen Infrastrukturentscheidung innerhalb großer KI-Cluster geworden ist. Käufer achten nun stärker auf Bandbreitenbalance, Rack-Dichte, optische Reichweite und Software-Steuerung, da inaktive Beschleuniger die Kosten schnell in die Höhe treiben, wenn GPU-Systeme über viele Racks skalieren. Der GPU Fabric Markt wird auch durch einen breiteren Wandel hin zu Rack-Scale-Systemen, dichteren Switch-Schichten und anspruchsvolleren Inferenz-Datenströmen geprägt, was die Art und Weise verändert, wie Betreiber sowohl Scale-Up- als auch Scale-Out-Deployments dimensionieren. Führende Anbieter reagieren darauf, indem sie Teile ihrer Ökosysteme öffnen, in Optik- und Switching-Partnerschaften investieren und Fabric-Produkte enger mit einer vollständigen KI-Infrastruktur verknüpfen. Der GPU Fabric Markt sieht sich weiterhin mit Angebots- und regulatorischen Reibungsverlusten konfrontiert, aber die Richtung der Ausgaben deutet darauf hin, dass Betreiber eine bessere Interconnect-Leistung als direkten Weg betrachten, die Auslastung zu schützen und größere Deployments bis 2031 zu unterstützen.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente hielt Hardware im Jahr 2025 einen Marktanteil von 90,11 % am GPU Fabric Markt, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 24,21 % wachsen werden.

- Nach Fabric-Typ führte Scale-Out im Jahr 2025 mit einem Anteil von 49,33 %, während der GPU Fabric Markt beim Scale-Up Fabric mit einer CAGR von 24,62 % bis 2031 die stärkste Expansion erwartet.

- Nach Interconnect-Technologie entfielen NVLink und proprietäres GPU Fabric im Jahr 2025 auf einen Anteil von 51,42 %, während auf Co-Packaged-Optics-basiertes Fabric bis 2031 eine CAGR von 24,53 % prognostiziert wird.

- Nach Anwendung hielt KI-Training im Jahr 2025 einen Anteil von 62,12 % am GPU Fabric Markt, während KI-Inferenz bis 2031 voraussichtlich mit einer CAGR von 24,32 % wachsen wird.

- Nach Endnutzer hielten Hyperscaler und Cloud-Dienstleister im Jahr 2025 einen Anteil von 68,73 %, während Regierungen und Forschungseinrichtungen bis 2031 voraussichtlich mit einer CAGR von 24,44 % expandieren werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,44 % am GPU Fabric Markt, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 24,42 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale GPU Fabric Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende KI-Cluster-Dichte in Hyperscale-Rechenzentren | +6.5% | Global, am stärksten in Nordamerika und dem Kernbereich Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Hochbandbreiten-GPU-Interconnect-Architekturen | +5.2% | Global, mit früher Skalierung in Nordamerika, Südkorea und Japan | Kurzfristig (≤ 2 Jahre) |

| Wechsel von Kupfer zu Co-Packaged Optics für höhere Bandbreite | +4.1% | Nordamerika und Ostasien, mit Ausstrahlungseffekten nach Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende souveräne KI und On-Premises-GPU-Deployments | +2.8% | Europa, Naher Osten, Kanada, Indien und Südostasien | Mittelfristig (2–4 Jahre) |

| Wachstum der flüssigkeitsgekühlten GPU-Infrastruktur | +1.5% | Nordamerika und Asien-Pazifik, mit Ausweitung nach Europa | Mittelfristig (2–4 Jahre) |

| Steigende Akzeptanz von Ethernet- und InfiniBand-konvergierten Fabrics | +1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende KI-Cluster-Dichte in Hyperscale-Rechenzentren

Die steigende Cluster-Dichte verändert die Planung im GPU Fabric Markt, da die Anzahl der Beschleuniger innerhalb eines Racks und über verbundene Racks hinweg schneller wächst, als ältere Netzwerkdesigns unterstützen können. NVIDIA gab an, dass seine Vera Rubin Plattform im Jahr 2026 mit Rack-Scale-Konfigurationen, die auf 72 Rubin-GPUs aufgebaut sind, und einer Erweiterung auf 576 GPUs über 8 Racks in die Vollproduktion geht, was die Bedeutung von nicht-blockierender Bandbreite innerhalb des Clusters erhöht.[1]NVIDIA, "NVIDIA Vera Rubin geht in die Vollproduktion, um weltweit agentische KI-Fabriken zu betreiben," NVIDIA Investor Relations, investor.nvidia.com. Diese Verschiebung bedeutet, dass der GPU Fabric Markt nicht mehr nur durch die Anzahl der eingesetzten GPUs angetrieben wird, da die effektive Auslastung zunehmend davon abhängt, ob der Datenverkehr sauber über dichte Domänen fließen kann, ohne Latenzengpässe zu erzeugen. Broadcoms Tomahawk 6, der 2026 mit einer Kapazität von 102,4 Tbps ausgeliefert wurde, zeigt, dass Switch-Silizium speziell für diesen Dichteschritt und nicht für traditionelle Unternehmens-Workloads entwickelt wird. Arista brachte 2026 ebenfalls seine 7060XE7-Serie mit 1,6T-Systemen auf den Markt, die von großen Cloud-Betreibern validiert wurden, was bestätigt, dass Rack-Scale-KI-Datenverkehr nun reale Beschaffungsentscheidungen prägt. Infolgedessen zieht der GPU Fabric Markt mehr Wert in Richtung Switching-, Optik- und Orchestrierungsschichten, die teure Beschleuniger für längere Teile des Workload-Zyklus aktiv halten können.

Ausbau von Hochbandbreiten-GPU-Interconnect-Architekturen

Der GPU Fabric Markt entwickelt sich auch weiter, weil sich Interconnect-Architekturen gleichzeitig auf mehreren Ebenen verbessern, von GPU-Links innerhalb eines Racks bis hin zu Multi-Rack- und Multi-Standort-Konnektivität. NVIDIAs NVLink-Plattform unterstützt nun 3,6 TB/s bidirektionale GPU-zu-GPU-Bandbreite und erstreckt sich über NVLink Switch auf 576 GPUs bei 260 TB/s, was die Obergrenze für Scale-Up-Designs wesentlich anhebt.[2]NVIDIA, "NVLink und NVLink Switch," NVIDIA, nvidia.com. NVIDIA führte 2025 auch Spectrum-XGS Ethernet ein, um verteilte Rechenzentren zu einheitlichen KI-Superfabriken zu verbinden, was die Rolle des Fabrics von einer lokalen Cluster-Funktion zu einer umfassenderen Architektur auf Einrichtungsebene erweiterte. Broadcoms Tomahawk 6 und Aristas 7060XE7-Portfolio zeigen, dass die offene Standards-Seite des GPU Fabric Marktes mit dieser Verschiebung Schritt hält, indem sie schnell zu 1,6T-Klasse-Switching-Plattformen übergeht. Dies ist wichtig, weil Käufer zunehmend Scale-Up-, Scale-Out- und Scale-Across-Optionen wünschen, die zusammenarbeiten, anstatt einer einzigen Topologie, die Kompromisse zwischen Leistung und Flexibilität erzwingt. Der GPU Fabric Markt profitiert daher nicht nur von mehr Datenverkehrsvolumen, sondern auch von einer breiteren Palette an Deployment-Optionen, die es Betreibern ermöglichen, Architekturen auf Training-, Inferenz- und geografisch verteilte Workloads abzustimmen.

Wechsel von Kupfer zu Co-Packaged Optics für höhere Bandbreite

Der Übergang von kupferlastigen Designs hin zu Co-Packaged Optics gewinnt im GPU Fabric Markt an Bedeutung, da Cluster die praktische Reichweite und das Leistungsprofil älterer Interconnect-Methoden überschreiten. NVIDIA gab 2026 bekannt, dass Spectrum-X Ethernet Photonics, beschrieben als die weltweit ersten Co-Packaged-Optics-Ethernet-Switches mit 200G SerDes, als Teil des Vera Rubin-Hochlaufs in die Produktion gegangen sind. Dieser Produktionsmeilenstein ist bedeutsam, da der GPU Fabric Markt nun höhere Bandbreitendichte und sauberere Signalleistung benötigt, ohne übermäßige Leistungs- oder Wärmebelastung zu bereits überfüllten Racks hinzuzufügen. NVIDIAs Partnerschaftserweiterung mit Marvell im März 2026 umfasste auch die Zusammenarbeit im Bereich Silizium-Photonik, was auf eine breitere Bemühung hindeutet, optische Bausteine zu sichern, bevor die Kategorie weiter skaliert.[3]Marvell, "NVIDIAs KI-Ökosystem expandiert, da Marvell durch NVLink Fusion Kräfte bündelt," Marvell Technology, marvell.com. Die Verschiebung wird bestehende Kupfer- oder steckbare Schichten nicht sofort ersetzen, aber sie verändert den Designpfad für Cluster, die voraussichtlich mehrere Upgrade-Zyklen durchlaufen werden. Langfristig wird der GPU Fabric Markt wahrscheinlich mehr Ausgaben in Richtung integrierter optischer Lösungen verlagern, da diese dazu beitragen, Bandbreitenreserven zu erhalten, wenn Rack-Leistung und Beschleunigerzahlen gemeinsam steigen.

Zunehmende souveräne KI und On-Premises-GPU-Deployments

Souveräne KI-Programme weiten den GPU Fabric Markt über die von Hyperscalern getriebene Nachfrage hinaus aus, da viele Regierungen und regulierte Unternehmen lokale Kontrolle über Rechenleistung, Daten und Systembetrieb wünschen. IBM brachte 2026 Sovereign Core auf den Markt, um souveräne KI-Umgebungen mit Governance- und regionalen Kontrollfunktionen zu unterstützen, was zeigt, dass Käufer nun KI-Infrastrukturrahmen wünschen, die auf jurisdiktionellen Anforderungen und nicht nur auf rohem Durchsatz aufgebaut sind. Palantir und NVIDIA stellten 2026 ebenfalls die Sovereign AI OS Referenzarchitektur für On-Premises-, Edge- und souveräne Cloud-Deployments vor, was die Ansicht unterstützt, dass isolierte und kontrollierte Umgebungen zu einer definierten Beschaffungskategorie für den GPU Fabric Markt werden. Dieser Trend verändert das Kaufverhalten, da souveräne Deployments oft dedizierte Rack-Scale-Systeme, prüfbare Netzwerke und eine größere physische Kontrolle über den Interconnect-Pfad bevorzugen. Er schafft auch Nachfrage von Kunden, die nicht immer mit den Designstandards von Hyperscalern übereinstimmen, was Raum für individuellere Switching-, Management-Software- und On-Premises-Integrationsdienste öffnet. Der GPU Fabric Markt gewinnt daher eine zweite Nachfragetriebkraft, die an Compliance, nationalen Kapazitätsaufbau und kontrollierte Deployment-Modelle gebunden ist, anstatt nur an die Expansion der öffentlichen Cloud.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei Advanced Packaging und HBM-Versorgung | -1.8% | Global, konzentriert in Taiwan und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Exportkontrollen und grenzüberschreitende Deployment-Reibungsverluste | -1.4% | Tier-II- und Tier-III-Märkte, China, Naher Osten und Teile Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Hohe Leistungsdichte und Kühlkomplexität | -0.8% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Risiken durch proprietäre Software-Stack-Abhängigkeiten | -0.5% | Global, betrifft Unternehmens- und Regierungskäufer | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei Advanced Packaging und HBM-Versorgung

Der GPU Fabric Markt hängt weiterhin davon ab, wie schnell vollständige KI-Systeme hergestellt werden können, und das hält die Verfügbarkeit von Advanced Packaging und Hochbandbreitenspeicher im Mittelpunkt des Deployment-Risikos. NVIDIAs Produktionshochlauf für Vera Rubin im Jahr 2026, zusammen mit Ankündigungen von HPE und Dell rund um dichte Rubin-Systeme, macht deutlich, dass Plattformen der nächsten Generation mit wesentlich höherer Rack-Dichte und anspruchsvolleren Integrationsanforderungen in den Einsatz gehen. Selbst wenn Switching, Optik und Netzwerke bereit sind, kann der GPU Fabric Markt nicht mit voller Geschwindigkeit monetarisieren, wenn zentrale Beschleunigersysteme später als geplant eintreffen. Diese Diskrepanz veranlasst Betreiber, Interconnect-Ausgaben zu staffeln, die Inbetriebnahme zu verzögern und Infrastruktur für Hardware zu reservieren, die sich noch in der Warteschlange befindet. Der Effekt ist am deutlichsten in großen Clustern, wo eine fehlende Systemebene die Auslastung über mehrere abhängige Fabric-Schichten hinweg verzögern kann. Aus diesem Grund wirken Versorgungsengpässe auf der Ebene des Beschleuniger-Packages weiterhin als praktische Obergrenze dafür, wie schnell der GPU Fabric Markt Nachfrage in aktive Deployments umwandeln kann.

Exportkontrollen und grenzüberschreitende Deployment-Reibungsverluste

Grenzüberschreitende regulatorische Reibungsverluste bleiben ein klares Hemmnis für den GPU Fabric Markt, da die Interconnect-Nachfrage der Verfügbarkeit der Beschleuniger folgt, die hinter jedem Rack und Cluster stehen. Das CSIS stellte fest, dass der KI-Diffusionsrahmen bestimmten Ländern harte Grenzen und Compliance-Belastungen auferlegt, was die Beschaffung verlangsamt und die Berechtigung für größere Deployments verzögern kann. Al Jazeera berichtete im Juni 2026 auch, dass US-Beschränkungen sich auf Tochtergesellschaften chinesischer Unternehmen außerhalb Chinas erstrecken, was die geografische Reichweite der Exportkontrolle ausweitet. In der Praxis spürt der GPU Fabric Markt dies durch verzögerte Rack-Ausbauten, langsamere Optik- und Switch-Käufe sowie vorsichtigere Planung für souveräne oder Unternehmensprojekte in betroffenen Regionen. Diese Regeln beseitigen die Nachfrage nicht, aber sie fragmentieren das Timing und drängen einige Käufer zu alternativen Lieferanten, modifizierten Spezifikationen oder phasenweisen Deployments. Das Ergebnis ist ein ungleichmäßigeres regionales Rollout-Muster, auch wenn die Kernnachfrage nach KI-Infrastruktur stark bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software und Dienstleistungen gewinnen mehr Gewicht rund um hardwaregeführte Ausgaben

Hardware hielt 2025 einen Anteil von 90,11 % am GPU Fabric Markt, was den Komponentenmix stark in Richtung Switches, NICs, Kabel und optische Module verschob. Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 24,21 % expandieren, was zeigt, dass das Wachstum über die physische Bereitstellung hinaus in Designunterstützung, Optimierung, Überwachung und verwalteten Betrieb übergeht. Diese Struktur bedeutet, dass der GPU Fabric Markt den größten Teil des aktuellen Umsatzes weiterhin aus installierter Hardware erzielt, aber die Betriebskomplexität von KI-Clustern verlagert mehr Wert in Richtung der Schichten, die den Datenverkehr ausgewogen halten und die Auslastung stabil halten. Im Jahr 2024 skizzierte Juniper, wie KI-Rechenzentrumsbetreiber InfiniBand und RDMA über konvergiertes Ethernet auf eine Weise vergleichen, die Switching-Ergebnisse zunehmend an Software-Richtlinien und Betriebssteuerung statt nur an Hardware-Spezifikationen knüpft. Deshalb entwickelt der GPU Fabric Markt eine breitere Dienstleistungsmöglichkeit, auch wenn Hardware heute noch der dominante Ausgabenbereich bleibt.

Das Software-Segment ist nach Wert noch das kleinste, wird aber zunehmend zentraler dafür, wie die GPU Fabric Branche die Leistung über ähnliche physische Systeme hinweg differenziert. NVIDIAs Full-Stack-Ansatz rund um NVLink und Spectrum-X, Aristas EOS-Betriebsmodell und Junipers automatisierungsgeführte Positionierung zeigen alle, dass Anbieter die Kontrolle über die Betriebsschicht anstreben, wo Richtlinien, Telemetrie, Staumanagement und Wiederherstellung gehandhabt werden. Käufer werden daher weniger geneigt sein, Dienstleistungen als einfaches Zusatzangebot zu behandeln, da die Fehlersuche in einem dichten KI-Fabric die Auslastung über Tausende von GPUs hinweg beeinflussen kann. Die Inferenz-Expansion trägt zu dieser Verschiebung bei, da Betreiber zunehmend dynamische Datenverkehrssteuerung zwischen verschiedenen Pools und Deployment-Typen benötigen, anstatt einer festen Trainingstopologie. Der GPU Fabric Markt sieht auch mehr Bedarf an Lifecycle-Support, da Unternehmen proprietäre und offene Systeme in einer Umgebung mischen. Langfristig deutet der Segment-Mix darauf hin, dass Hardware weiterhin den absoluten Umsatz anführen wird, während Software und Dienstleistungen einen größeren Anteil des strategischen Werts innerhalb der GPU Fabric Branche erfassen.

Nach Fabric-Typ: Scale-Up wird zur wichtigsten Wachstumsmaschine, während Scale-Out die größte Basis behält

Scale-Out hielt 2025 einen Anteil von 49,33 % an der GPU Fabric Marktgröße, was die anhaltende Nutzung von Multi-Node-InfiniBand- und Ethernet-Umgebungen in großen KI-Trainingsumgebungen widerspiegelt. Scale-Up wird bis 2031 voraussichtlich mit einer CAGR von 24,62 % expandieren, was es zum am schnellsten wachsenden Fabric-Typ macht, da Rack-Scale-KI-Systeme immer verbreiteter werden. Diese Aufteilung zeigt, dass der GPU Fabric Markt Scale-Out nicht aufgibt, aber Konfigurationen mehr Gewicht beimisst, die mehr GPUs innerhalb einer eng verknüpften Speicher- und Bandbreitendomäne halten. NVIDIAs NVLink-Plattform unterstützt Scale-Up-Architekturen, die 576 GPUs über 8 Racks bei 260 TB/s verbinden, was erklärt, warum die Rack-Dichte Investitionen in dieses Segment zieht. Die Leistungsattraktivität ist am stärksten dort, wo latenzempfindliches Training und die Koordination großer Modelle von direkteren Verbindungen und weniger externen Netzwerk-Hops profitieren.

Scale-Across bleibt das kleinste der drei, fügt dem GPU Fabric Markt aber eine bedeutungsvolle strategische Ebene hinzu, da einige Betreiber möchten, dass separate Rechenzentren eher wie ein koordiniertes KI-Anwesen funktionieren. NVIDIA führte 2025 Spectrum-XGS Ethernet für diesen Zweck ein, was Scale-Across als kommerzielle Kategorie formalisierte, anstatt als konzeptionelle Erweiterung von Scale-Out. Die praktische Implikation ist, dass Käufer nun klarere Entscheidungen zwischen Rack-lokaler Leistung, Multi-Rack-Erweiterung und geografisch verteilter Kapazität haben. Scale-Up sollte weiter zulegen, da neuere Systeme mehr Beschleuniger pro Rack bündeln, während Scale-Out für breites Cluster-Wachstum und Interoperabilität unverzichtbar bleibt. Scale-Across wird wahrscheinlich am wichtigsten in souveränen und resilienzorientierten Deployments sein, wo lokale Standorte weiterhin als Teile eines größeren Rechenverbunds operieren müssen. Zusammengenommen zeigen diese drei Schichten, dass der GPU Fabric Markt strukturell vielfältiger wird, anstatt auf eine Standardarchitektur zu konvergieren.

Nach Interconnect-Technologie: Proprietäre Plattformen führen heute, während offene Systeme das Feld erweitern

NVLink und proprietäres GPU Fabric entfielen 2025 auf einen Anteil von 51,42 %, was geschlossene und eng integrierte Systeme in den Mittelpunkt des Interconnect-Mixes stellte. Co-Packaged-Optics-basiertes Fabric wird bis 2031 voraussichtlich mit einer CAGR von 24,53 % expandieren, was zeigt, dass sich das zukünftige Wachstum auf neuere Transportansätze ausweitet, auch wenn proprietäre Links die größte aktuelle Position behalten. Der GPU Fabric Markt kombiniert daher eine starke etablierte Position auf der Scale-Up-Ebene mit einer wachsenden Reihe von Alternativen in Optik, Ethernet und PCIe-basierter Skalierung. NVIDIAs NVLink-Plattform bleibt ein Referenzpunkt für Hochbandbreiten-Scale-Up-Design aufgrund seiner direkten GPU-zu-GPU-Bandbreite und switch-basierten Domänenerweiterung. Dieser Vorteil unterstützt die anhaltende Führungsposition dort, wo Käufer ein eng kontrolliertes und leistungsstarkes Rack-Fabric priorisieren.

Gleichzeitig öffnet sich der GPU Fabric Markt in angrenzenden Schichten, wo Käufer Multi-Vendor-Optionen, breitere Kompatibilität und flexiblere Kostenstrukturen wünschen. Broadcoms Tomahawk 6 und Aristas 7060XE7-Systeme zeigen, wie schnell Ethernet-basiertes KI-Switching die Leistungskurve nach oben bewegt. Marvell stellte 2026 auch den Structera S PCIe 6.0 Switch vor, der die Position von PCIe-basierten Scale-Up-Pfaden in der Inferenz- und heterogenen Systemgestaltung stärkt. Co-Packaged Optics, obwohl noch früh, adressiert den physischen und thermischen Druck, der mit dichteren Racks und längerer Hochgeschwindigkeitsreichweite einhergeht. Das bedeutet, dass keine einzelne Technologie in der Lage ist, jeden Workload-Bedarf innerhalb des GPU Fabric Marktes zu lösen. Das Segment bewegt sich stattdessen auf ein geschichtetes Modell zu, bei dem proprietäre Links, Ethernet, PCIe, Optik und ältere Hochleistungsnetzwerke verschiedene Teile des Deployment-Stacks bedienen.

Nach Anwendung: Inferenzwachstum verändert die Gestaltung und den Betrieb von Fabrics

KI-Training hielt 2025 einen Anteil von 62,12 %, was Training als größte Anwendung im GPU Fabric Markt beibehielt. KI-Inferenz wird bis 2031 voraussichtlich mit einer CAGR von 24,32 % wachsen, was sie zur am schnellsten wachsenden Anwendung macht und einen breiteren Wandel in den Datenverkehrsmustern signalisiert. Der GPU Fabric Markt wurde zunächst um große Trainingscluster herum aufgebaut, aber der Nachfragemix wird nun ausgewogener, da Betreiber nutzerorientierte Inferenz und KI-Dienste für Unternehmen skalieren. NVIDIAs Ankündigungen für 2026 rund um Vera Rubin für Wissenschaft und breitere KI-Fabriken zeigen, dass große Trainingssysteme unverzichtbar bleiben, insbesondere dort, wo synchronisierte Modellarbeit und Hochdurchsatz-Kommunikation erforderlich sind. Training wird daher weiterhin die Umsatzbasis verankern, insbesondere in Hyperscale- und Forschungs-Deployments.

Inferenz führt jedoch ein anderes Betriebsprofil für den GPU Fabric Markt ein, da geringere Latenz, gemischte Hardware-Pools und stärker verteilte Deployment-Footprints wichtiger werden. Das ist ein Grund, warum Ethernet-basierte und PCIe-basierte Designs Aufmerksamkeit gewinnen, da nicht jedes Inferenz-Deployment dasselbe Kommunikationsmuster wie das Training von Frontier-Modellen benötigt. Marvells Scale-Up-Switch-Launch 2026 und Aristas Rack-Scale-Ethernet-Systeme weisen beide auf diese wachsende Palette von Designoptionen für Produktions-Inferenzcluster hin. Hochleistungsrechnen bleibt relevant, da Forschungseinrichtungen neuere direkt flüssigkeitsgekühlte Systeme auf Basis von Rubin-Klasse-Plattformen einsetzen. Edge- und verteilte KI tragen ebenfalls zur Anwendungsvielfalt bei, da sie Fabric-Anforderungen in Richtung kleinerer, betrieblich kompatibler Deployments ziehen. Der Anwendungsmix deutet nun darauf hin, dass der GPU Fabric Markt sowohl trainingsintensive Supercluster als auch vielfältigere inferenzgeführte Umgebungen unterstützen muss, ohne davon auszugehen, dass eine Topologie für beide passt.

Nach Endnutzer: Hyperscaler führen weiterhin, während souveräne Käufer eine neue Nachfrageschicht hinzufügen

Hyperscaler und Cloud-Dienstleister hielten 2025 einen Anteil von 68,73 %, was sie mit großem Abstand zur größten Endnutzergruppe im GPU Fabric Markt machte. Regierungen und Forschungseinrichtungen werden bis 2031 voraussichtlich mit einer CAGR von 24,44 % expandieren, was auf ein zweites Nachfragezentrum neben cloud-geführten Deployments hindeutet. Die aktuelle Struktur bedeutet, dass Hyperscaler weiterhin Volumina, bevorzugte Architekturen und Upgrade-Timing im gesamten GPU Fabric Markt prägen. Aristas Ankündigung für 2026 vermerkte die Validierung durch Microsoft Azure, Oracle Cloud Infrastructure, Meta und AMD, was bestätigt, dass das Cloud-Ökosystem für die Einführung von Switching der neuesten Generation zentral bleibt. Broadcoms Switch-Silizium-Führungsposition in offenen Standards-Umgebungen spiegelt auch wider, wie stark große Cloud-Betreiber den Wettbewerbspfad des GPU Fabric Marktes beeinflussen.

Das schnellste Wachstum kommt jedoch von Käufern, die engere Governance, On-Premises-Deployment oder dedizierte Forschungssysteme benötigen. IBM Sovereign Core und die Palantir-NVIDIA Sovereign AI OS Referenzarchitektur zeigen beide, dass Regierungen und regulierte Organisationen nun klarere Infrastruktur-Blueprints für kontrollierte Deployments haben. Unternehmen bleiben eine wichtige mittlere Gruppe, da viele erwartet werden, mit cloud-basierten KI-Diensten zu beginnen und später selektive Workloads in private oder hybride Umgebungen zu verlagern. Telekommunikationsbetreiber sind weiterhin das kleinste Endnutzersegment, bleiben aber strategisch relevant, wo Edge-Inferenz und latenzarme Netzwerkfunktionen sich überschneiden. Diese wachsende Endnutzerbasis reduziert das Risiko, dass der GPU Fabric Markt nur von wenigen Hyperscaler-Budgetzyklen abhängt. Sie erhöht auch den Bedarf an Anbietern, die Systeme an unterschiedliche Richtlinien-, Betriebs- und Leistungsbedingungen anpassen können, ohne den gesamten Stack jedes Mal neu aufzubauen.

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 38,44 % am GPU Fabric Markt und war damit die größte regionale Basis. Die Region führt, weil sie Hyperscaler-Konzentration, ausgereifte KI-Infrastrukturausgaben und direkten Zugang zu den führenden Anbietern kombiniert, die Rack-Scale-Systeme und offene KI-Switching-Plattformen entwickeln. Aristas Launch 2026 wurde von großen US-amerikanischen Cloud-Betreibern validiert, was zeigt, wie schnell nordamerikanische Deployments Hardware der nächsten Generation für Ethernet-Fabrics aufnehmen. NVIDIAs Vera Rubin Produktionshochlauf 2026 stärkt auch Nordamerikas Rolle als erstes großes Testfeld für dichte Scale-Up-KI-Infrastruktur. Broadcoms Auslieferung von Tomahawk 6 trägt zu diesem Vorsprung bei, da die Region ein primäres Ziel für das Switch-Silizium hinter der Expansion offener Standards-KI-Cluster bleibt.

Europa bleibt ein bedeutender Teil des GPU Fabric Marktes, da digitale Souveränität und prüfbares KI-Deployment starke Kaufthemen in der gesamten Region sind. IBMs Sovereign Core Release 2026 passt gut zu diesem Muster, da europäische Käufer oft größeres Gewicht auf Datenkontrolle, Datenhaltung und Governance in KI-Umgebungen legen. Die Region profitiert auch von der Nachfrage nach Forschungsrechnen und dem anhaltenden Interesse an dedizierten nationalen oder institutionellen Systemen anstatt nur öffentlichem Cloud-Zugang. Europa mag Nordamerika in der Hyperscaler-Größe nicht entsprechen, unterstützt aber weiterhin eine breitere Mischung aus souveräner, unternehmens- und forschungsgeführter Beschaffung im GPU Fabric Markt.

Asien-Pazifik wird voraussichtlich die schnellste regionale CAGR von 24,42 % bis 2031 verzeichnen, was ihm die stärkste Expansionsaussicht im GPU Fabric Markt gibt. Das Wachstum in der Region spiegelt aggressiven Infrastrukturaufbau in Volkswirtschaften wider, die eine größere lokale KI-Kapazität und stärkere Positionen in der Halbleiter-Lieferkette anstreben. HPE und Dell kündigten beide dichte Rubin-basierte Systeme für die Verfügbarkeit 2026 an, und diese Art von Produkt-Roadmap unterstützt den Bedarf der Region nach neueren On-Premises- und partnergeführten Deployments, wenn die Kapazität expandiert. Der GPU Fabric Markt in Asien-Pazifik profitiert auch von der Nähe der Region zu kritischen Speicher-, Packaging- und optischen Komponentenökosystemen, auch wenn diese Lieferketten zu Druckpunkten werden können. Südamerika sowie der Nahe Osten und Afrika bleiben nach aktuellem Wert kleiner, sind aber weiterhin als Folgenachfragezentren für souveräne, unternehmens- und cloud-verbundene KI-Deployments relevant. Infolgedessen wird die regionale Nachfrage verteilter, auch wenn Nordamerika heute die größte installierte Basis bleibt.

Wettbewerbslandschaft

Der GPU Fabric Markt ist an der Spitze mäßig konzentriert, wobei NVIDIA die stärkste Position bei proprietären Scale-Up-Interconnects hält, während mehrere andere Anbieter in den Bereichen Switching, Optik, PCIe-Erweiterung und Software-Steuerung konkurrieren. NVIDIAs Vorteil ergibt sich aus der Verknüpfung von GPUs, Switches und Systemarchitektur in einem Stack, was das Unternehmen für hochdichte Rack-Designs und große Trainingsumgebungen zentral hält. Gleichzeitig nimmt Broadcom eine kritische Mittelposition ein, da sein Switch-Silizium viele der offenen Standards-Alternativen unterstützt, die Hyperscaler und Systemanbieter weiterhin einsetzen. Arista hat dieses offene Ökosystem durch den 7060XE7-Launch und ein softwaregeführtes Deployment-Modell gestärkt, was Käufern einen glaubwürdigen Ethernet-first-Pfad für KI-Fabrics bietet. Das Ergebnis ist ein GPU Fabric Markt, in dem ein Anbieter in der am engsten integrierten Schicht am stärksten ist, aber kein einzelner Lieferant jeden wichtigen Teil des Deployment-Stacks kontrolliert.

Ein bemerkenswerter strategischer Schritt kam 2025, als NVIDIA NVLink Fusion einführte und sein Interconnect für Drittanbieter-Siliziumpartner wie Marvell, Astera Labs und MediaTek öffnete. Dieser Schritt ist bedeutsam, da er NVIDIAs Einfluss auch dann ausdehnt, wenn Käufer semi-kundenspezifische oder Nicht-NVIDIA-Rechenelemente innerhalb eines breiteren KI-Systems wünschen. Ein zweiter wichtiger Schritt kam im März 2026, als Marvell seine Zusammenarbeit mit NVIDIA über NVLink Fusion und Silizium-Photonik ausweitete, was die Verbindung zwischen Scale-Up-Interconnect und zukünftiger optischer Infrastruktur festigte. Ein dritter Schritt kam von Broadcom und Arista, als 102,4-Tbps-Silizium und 1,6T-Switching die kommerzielle Markteinführung erreichten und offenen KI-Netzwerken eine glaubwürdigere Leistung im großen Maßstab gaben.

Die nächste Wettbewerbsebene im GPU Fabric Markt umfasst Spezialisten, die rund um PCIe-Erweiterung, optischen Transport, Retimer und souveräne Deployment-Modelle aufbauen. Marvells Structera S PCIe 6.0 Switch gibt dem Unternehmen eine direktere Rolle im Scale-Up-Design für KI-Rechenzentren. Credos Launch 2026 von 224G optischen DSPs und einem multiprotokoll-fähigen Scale-Up-Retimer zeigt, dass protokollagnostische Anbieter gewinnen können, wenn Standards im gesamten Markt fragmentiert bleiben. IBM und Palantir, obwohl keine Kern-Switch-Anbieter, helfen dabei, die souveräne und kontrollierte Deployment-Kategorie zu definieren, die die Käuferpräferenzen in Regierungs- und regulierten Sektoren prägen könnte. Dies lässt den GPU Fabric Markt in den mittleren Ebenen wettbewerbsfähig, insbesondere dort, wo Käufer Multi-Vendor-Designs oder Betriebsflexibilität wünschen. Es bedeutet auch, dass zukünftige Führungsposition nicht nur von der Bandbreitenführerschaft abhängen wird, sondern auch davon, wer Hardware, Optik, Management und Deployment-Modelle zu einem nutzbaren Gesamtsystemangebot verbinden kann.

Führende Unternehmen der GPU Fabric Branche

NVIDIA Corporation

Broadcom Inc.

Arista Networks, Inc.

Cisco Systems, Inc.

Marvell Technology, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: NVIDIA kündigte die Vera Rubin Plattform für wissenschaftliches Supercomputing (NVL4-Architektur) an, wobei Dell Technologies, HPE, Supermicro, GIGABYTE und Bull direkt flüssigkeitsgekühlte Vera Rubin NVL4 Rack-Systeme auf den Markt brachten; Deployments in Forschungseinrichtungen und nationalen Labors sind für Q4 2026 geplant, was die adressierbaren GPU Fabric Märkte in die HPC- und Regierungsforschungssektoren ausweitet.

- Juni 2026: Arista Networks brachte die 7060XE7-Serie auf den Markt, ein Portfolio von 1,6T Rack-Scale-Ethernet-Switches auf Basis von Broadcom Tomahawk 6 Silizium, das eine Switching-Kapazität von 100 Tbps mit 224G SerDes liefert und von Microsoft Azure, Oracle Cloud Infrastructure, Meta und AMD für Produktions-KI-Fabric-Deployments validiert wurde; luftgekühlte Einheiten sind für Q4 2026 geplant.

- Juni 2026: Dell Technologies stellte den PowerEdge XE8812 Server für die NVIDIA Vera Rubin NVL4-Architektur vor, der bis zu 144 GPUs pro Rack mit über 300 kW Leistungsunterstützung und 100 % direkt flüssigkeitsgekühlten CPUs und GPUs erreicht, als Teil der Erweiterung der Dell AI Factory mit NVIDIA für HPC- und souveräne KI-Deployments weltweit.

- Juni 2026: ZutaCore sammelte 100 Millionen USD in einer Series-C-Runde (Investoren sind unter anderem Mitsubishi Electric, Carrier Ventures und Samsung Ventures), um seine wasserlose, zweiphasige, direkt-auf-Chip-Flüssigkühltechnologie für KI-Rechenzentren zu skalieren, in denen die Rack-Leistungsdichten in den Multi-Megawatt-Bereich eintreten.

Globaler GPU Fabric Marktbericht – Umfang

Der GPU Fabric Markt bezieht sich auf das Branchenökosystem, das sich auf die Gestaltung und den Einsatz von Hochgeschwindigkeits-, skalierbaren Interconnect-Architekturen konzentriert, die eine effiziente Kommunikation zwischen Grafikprozessoren (GPUs) innerhalb von Clustern, Rechenzentren und verteilten Computing-Umgebungen ermöglichen.

Der globale GPU Fabric Marktbericht ist segmentiert nach Komponente (Hardware, Software und Dienstleistungen), Fabric-Typ (Scale-Up, Scale-Out und Scale-Across), Interconnect-Technologie (PCIe-basiertes Fabric, NVLink und proprietäres GPU Fabric, InfiniBand Fabric, Ethernet-basiertes Fabric und Co-Packaged-Optics-basiertes Fabric), Anwendung (KI-Training, KI-Inferenz, Hochleistungsrechnen, Cloud- und Rechenzentrums-Workloads sowie Edge-KI und verteiltes Computing), Endnutzer (Edge-KI und verteiltes Computing, Unternehmen, Regierungen und Forschungseinrichtungen sowie Telekommunikationsbetreiber) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| Scale-Up GPU Fabric |

| Scale-Out GPU Fabric |

| Scale-Across GPU Fabric |

| PCIe-basiertes Fabric |

| NVLink und proprietäres GPU Fabric |

| InfiniBand Fabric |

| Ethernet-basiertes Fabric |

| Co-Packaged-Optics-basiertes Fabric |

| KI-Training |

| KI-Inferenz |

| Hochleistungsrechnen |

| Cloud- und Rechenzentrums-Workloads |

| Edge-KI und verteiltes Computing |

| Hyperscaler und Cloud-Dienstleister |

| Unternehmen |

| Regierungen und Forschungseinrichtungen |

| Telekommunikationsbetreiber |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Übriges Asien-Pazifik | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Fabric-Typ | Scale-Up GPU Fabric | |

| Scale-Out GPU Fabric | ||

| Scale-Across GPU Fabric | ||

| Nach Interconnect-Technologie | PCIe-basiertes Fabric | |

| NVLink und proprietäres GPU Fabric | ||

| InfiniBand Fabric | ||

| Ethernet-basiertes Fabric | ||

| Co-Packaged-Optics-basiertes Fabric | ||

| Nach Anwendung | KI-Training | |

| KI-Inferenz | ||

| Hochleistungsrechnen | ||

| Cloud- und Rechenzentrums-Workloads | ||

| Edge-KI und verteiltes Computing | ||

| Nach Endnutzer | Hyperscaler und Cloud-Dienstleister | |

| Unternehmen | ||

| Regierungen und Forschungseinrichtungen | ||

| Telekommunikationsbetreiber | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der GPU Fabric Markt aktuell und in Zukunft?

Die GPU Fabric Marktgröße wird voraussichtlich von 45,60 Milliarden USD im Jahr 2025 auf 91,80 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 227,30 Milliarden USD erreichen, mit einer CAGR von 22,64 % über 2026–2031.

Welche Komponentenkategorie führt die Ausgaben bei GPU Fabric Deployments an?

Hardware führte den Komponentenmix mit einem Anteil von 90,11 % im Jahr 2025 an, hauptsächlich weil Switches, NICs, Kabel und optische Module weiterhin den größten Teil der Infrastrukturausgaben ausmachen.

Welcher Fabric-Typ wächst bis 2031 am schnellsten?

Scale-Up Fabric wird bis 2031 voraussichtlich mit einer CAGR von 24,62 % expandieren, obwohl Scale-Out im Jahr 2025 mit einem Anteil von 49,33 % der größte Fabric-Typ blieb.

Warum wird KI-Inferenz für das Interconnect-Design immer wichtiger?

KI-Inferenz wird bis 2031 voraussichtlich mit einer CAGR von 24,32 % wachsen, was Betreiber zu latenzärmeren, flexibleren Fabric-Designs drängt, die gemischte Deployment-Umgebungen unterstützen können.

Welche Endnutzer schaffen die stärkste neue Nachfrage außerhalb von Hyperscalern?

Regierungen und Forschungseinrichtungen werden bis 2031 voraussichtlich mit einer CAGR von 24,44 % wachsen, angetrieben durch souveräne KI, kontrollierte Deployments und dedizierte Forschungsinfrastruktur.

Welche Region bietet Lieferanten die stärksten Wachstumsaussichten?

Asien-Pazifik wird voraussichtlich die schnellste regionale CAGR von 24,42 % bis 2031 verzeichnen, während Nordamerika im Jahr 2025 mit einem Anteil von 38,44 % die größte regionale Basis blieb.

Seite zuletzt aktualisiert am: