GPU Advanced Packaging Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 13.70 Milliarden US-Dollar |

| Marktgröße (2031) | 37.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.31% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GPU Advanced Packaging Marktanalyse von Mordor Intelligence

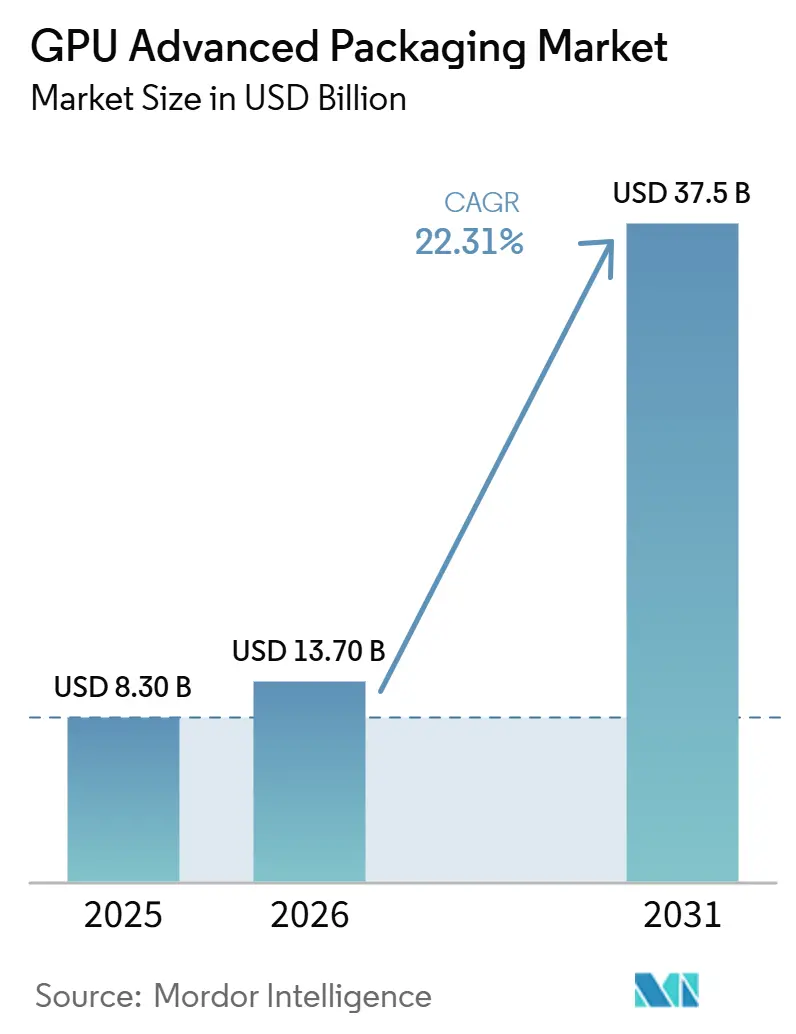

Die Marktgröße des GPU Advanced Packaging Marktes wird voraussichtlich von 8,30 Milliarden USD im Jahr 2025 auf 13,70 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 37,50 Milliarden USD erreichen, mit einer CAGR von 22,31 % über den Zeitraum 2026–2031. Das Wachstum ist darauf zurückzuführen, dass das Packaging nun bestimmt, wie viele KI-GPUs tatsächlich geliefert werden können, da die Rechennachfrage schneller steigt als das Angebot an Advanced Packaging. Der Markt wird auch durch den Übergang von monolithischen GPU-Designs hin zu Multi-Die-Layouts angetrieben, die eine komplexere Integration, eine präzisere Montage und eine engere Koordination zwischen Logik, Speicher und Wärmemanagement erfordern. Das KI-Training blieb im Jahr 2025 das wichtigste Nachfragezentrum, während KI-Inferenz begann, eine breitere Volumenbasis aufzubauen, die die Nachfrage bis 2031 ausgeglichener über verschiedene Einsatztypen verteilen wird. Asien-Pazifik blieb im Jahr 2025 die zentrale Fertigungsbasis, während Nordamerika schneller expandiert, da öffentliche Anreize und Bedenken hinsichtlich der Lieferkettensicherheit mehr Packaging-Kapazitäten näher an die Endkunden verlagern. Der Wettbewerb bleibt an der Spitze konzentriert, was Foundries, OSATs und unternehmenseigenen Packaging-Anbietern Raum lässt, über Kapazitätszugang, Prozesstiefe und Kundendiversifizierung statt über den Preis zu konkurrieren.

Wichtigste Erkenntnisse des Berichts

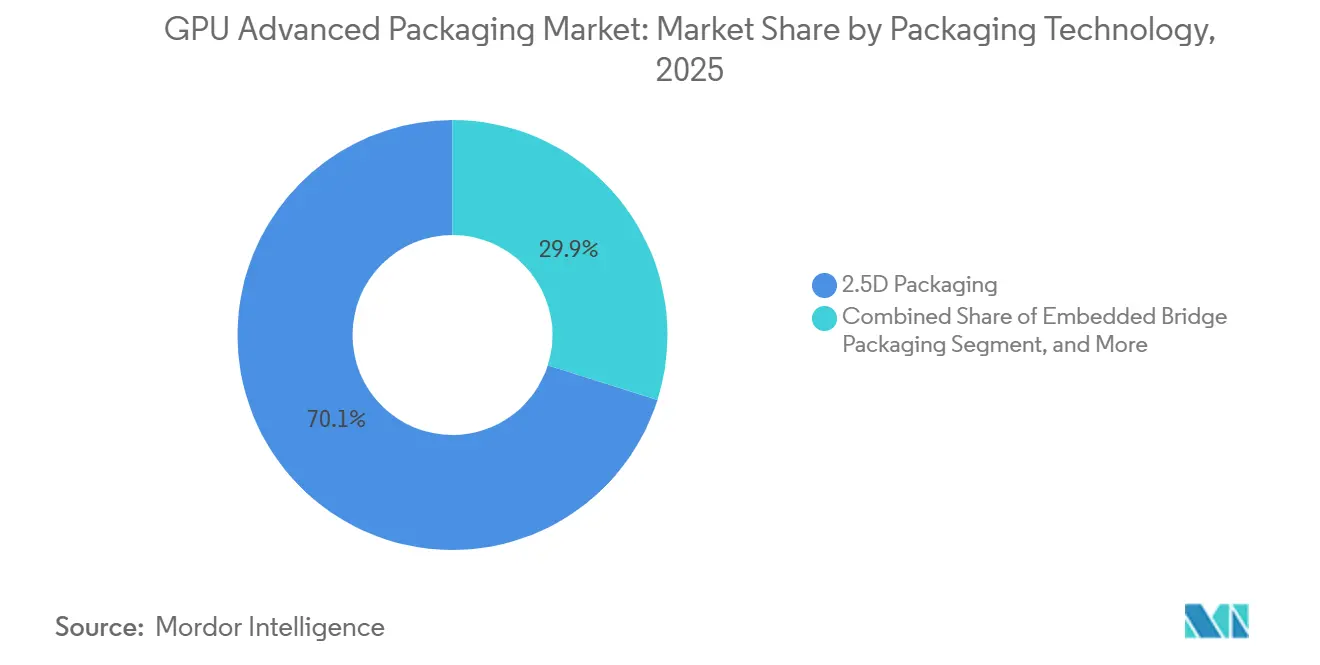

- Nach Verpackungstechnologie entfiel 2,5D-Silizium-Interposer-Packaging im Jahr 2025 auf 70,11 % der GPU Advanced Packaging Marktgröße, während Hybrid-2,5D + 3D-Packaging bis 2031 voraussichtlich mit einer CAGR von 23,21 % expandieren wird.

- Nach GPU-Konfiguration hielten Chiplet-basierte GPU-Pakete im Jahr 2025 einen Anteil von 55,33 %, während GPU-Pakete mit gestapeltem Cache und I/O-Dies bis 2031 voraussichtlich mit einer CAGR von 23,62 % expandieren werden.

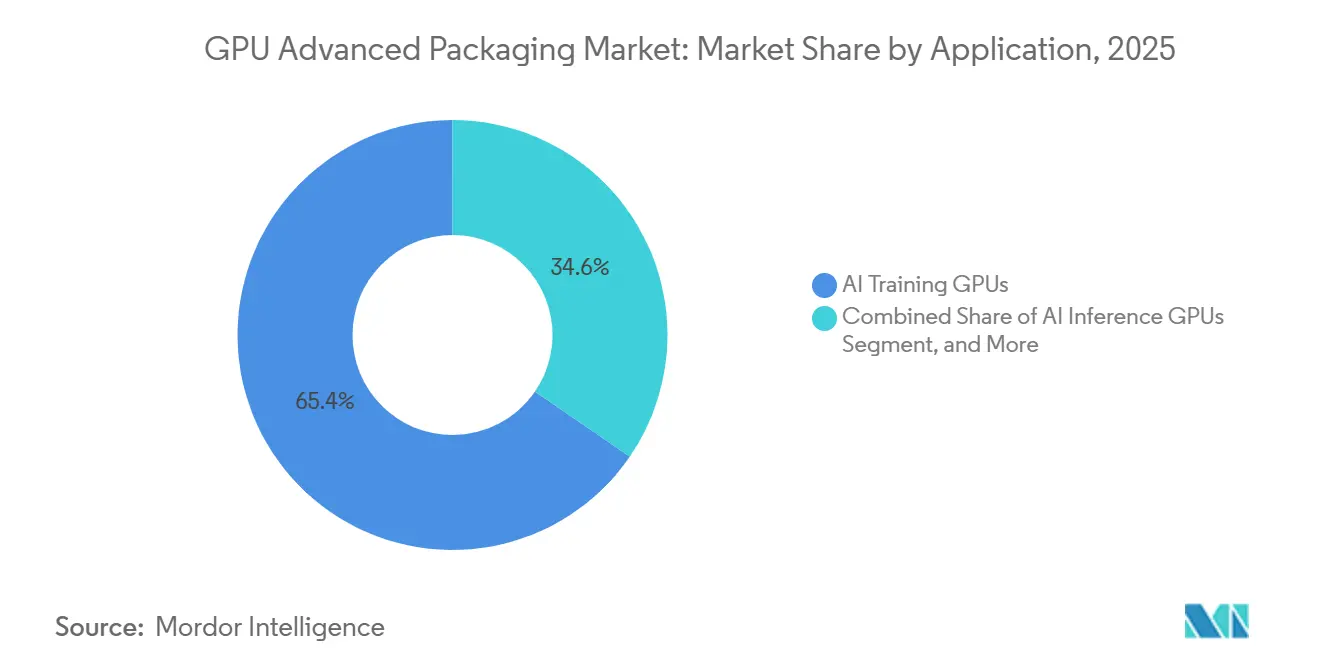

- Nach Anwendung hielten KI-Training-GPUs im Jahr 2025 einen Anteil von 65,42 % an der GPU Advanced Packaging Marktgröße, während KI-Inferenz-GPUs bis 2031 voraussichtlich mit einer CAGR von 23,53 % expandieren werden.

- Nach Packaging-Dienstleistungsanbieter hielt Foundry-geführtes Packaging im Jahr 2025 einen Anteil von 79,12 % am GPU Advanced Packaging Marktanteil, während OSAT-geführtes Packaging bis 2031 voraussichtlich mit einer CAGR von 23,32 % expandieren wird.

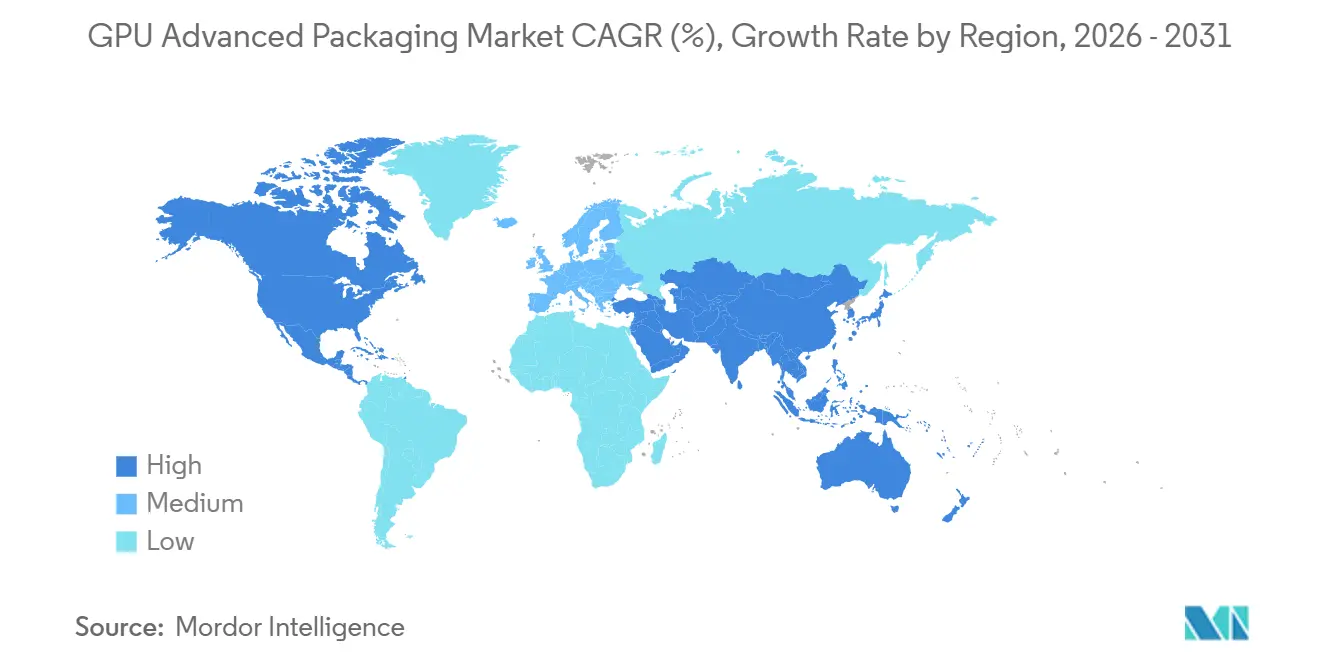

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 68,44 % am GPU Advanced Packaging Marktanteil, während Nordamerika bis 2031 voraussichtlich mit einer CAGR von 23,42 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale GPU Advanced Packaging Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Anforderungen an die KI-GPU- und HBM-Integration | +6.2% | Global, konzentriert in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachstum Chiplet-basierter GPU-Architekturen | +4.8% | Global, frühe Gewinne in Taiwan, Südkorea und den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Kapazitätserweiterung durch Foundries und OSATs | +4.0% | Asien-Pazifik als Kern, Ausweitung nach Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für inländische Packaging-Lieferketten | +2.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einführung von Hybrid Bonding für höhere Verbindungsdichte | +2.0% | Global, mit frühen Gewinnen in Taiwan, Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Druck auf Energie- und Wärmeeffizienz bei Rechenzentrum-GPUs | +1.7% | Global, konzentriert in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Anforderungen an KI-GPU- und HBM-Integration treiben die Packaging-Nachfrage an

Der GPU Advanced Packaging Markt expandiert, weil KI-Beschleuniger nun eine enge Integration zwischen GPU-Logik und Hochbandbreitenspeicher innerhalb desselben Gehäuses erfordern. Diese Anforderung steigert den Wert von Interposern, Die-Platzierung, Wärmepfaddesign und Stromversorgung auf Paketebene, da jeder dieser Faktoren die nutzbare Leistung in Trainings- und Inferenzsystemen direkt beeinflusst. SK hynix erklärte im Jahr 2025, dass seine iHBM-Lösung Kühlfunktionen direkt im D2D-PHY-Bereich platziert, wo die Wärmekonzentration am höchsten ist, und dadurch den Wärmewiderstand in anspruchsvollen Paketumgebungen um 30 % reduziert.[1]SK hynix, „SK hynix stellt 'iHBM'-Wärmelösung zur Steigerung der KI-Leistung vor”, SK hynix Newsroom Diese Entwicklung ist bedeutsam, weil Speicher-Stacking keine reine Komponentenentscheidung mehr ist und nun die Art und Weise verändert, wie das gesamte GPU-Paket entwickelt, qualifiziert und bepreist wird. Da HBM-Stacks dichter werden, rücken Packaging-Entscheidungen früher in den Designzyklus und bleiben an lange Kundenqualifizierungsprogramme gebunden, was eine stärkere Umsatztransparenz für Anbieter von Advanced Packaging unterstützt. Das Ergebnis ist, dass die Packaging-Schicht zu einem der wichtigsten technischen Engpässe für den Einsatz von KI-Systemen geworden ist, anstatt ein nachgelagerter Montageschritt zu sein.

Wachstum Chiplet-basierter GPU-Architekturen erhöht die Packaging-Komplexität

Der GPU Advanced Packaging Markt profitiert auch von der breiteren Nutzung Chiplet-basierter GPU-Layouts, die große Funktionen in kleinere Kacheln aufteilen und diese dann innerhalb eines Gehäuses wieder verbinden. Dieser Designansatz hilft Anbietern, Retikel-Grenzen und Ausbeute-Druck zu umgehen, erhöht jedoch auch den Bedarf an dichten Die-zu-Die-Verbindungen, engerer Ausrichtung und komplexeren Montageabläufen. Eine im IEEE Journal of Solid-State Circuits im Jahr 2025 veröffentlichte Studie beschrieb ein skalierbares heterogenes 2,5D-System mit 300 MB SRAM, 20 Tb/s Bandbreite und gleichzeitiger Inferenz über 20 Chiplets, was zeigt, wie weit Multi-Chip-Designs über eine einfache nebeneinander liegende Integration hinausgehen.[2]Srivatsa Srinivasa et al., „Ein 300-MB-SRAM-, 20-Tb/s-Bandbreite skalierbares heterogenes 2,5D-System, das simultane Streams über 20 Chiplets mit workload-abhängigen Konfigurationen inferiert”, IEEE Journal of Solid-State Circuits Intel wies in seinem Technologiebericht zu Foveros Direct 3D vom November 2025 auch darauf hin, dass Hybrid Bonding sehr feine Pitch-Verbindungen und eine dichtere vertikale Integration unterstützt, was unterstreicht, warum Advanced Packaging für die nächste Generation von Rechenarchitekturen zentral ist. In der Praxis verbreitert die Chiplet-Einführung die Mischung der benötigten Pakete für KI-Training, HPC und High-End-Inferenzprodukte, anstatt die Nachfrage an ein einziges Paketformat zu binden. Dieser Verbreiterungseffekt gibt dem GPU Advanced Packaging Markt eine breitere und dauerhaftere Nachfragebasis, da Produkt-Roadmaps modularer werden.

Staatliche Anreize für inländische Packaging-Lieferketten verlagern Investitionen

Der GPU Advanced Packaging Markt profitiert von der öffentlichen Politik, die Packaging als kritische Halbleiterinfrastruktur behandelt und nicht als nachrangige Backend-Aktivität. Das US-Handelsministerium gab im Januar 2025 endgültige Fördermittel in Höhe von 1,4 Milliarden USD für Advanced Packaging bekannt, darunter 1,1 Milliarden USD für Natcast und jeweils 100 Millionen USD für Applied Materials und Absolics zur Ökosystementwicklung. Dieselbe politische Richtung unterstützte vorläufige Bedingungen für bis zu 400 Millionen USD für den geplanten Advanced Packaging Campus von Amkor Technology in Peoria, Arizona, im Wert von 2 Milliarden USD, der darauf abzielt, eine inländische OSAT-Kapazität in großem Maßstab zu etablieren. Diese Maßnahmen sind bedeutsam, weil sie die Abhängigkeit der Kunden von einem einzigen regionalen Cluster verringern und einen klareren Weg für Verteidigungs-, nationale Sicherheits- und Hyperscale-Käufer schaffen, die Packaging-Kapazitäten näher an ihrem Standort wünschen. Sie ermutigen auch Ausrüstungs-, Substrat- und Materiallieferanten, ihre eigenen Investitionspläne an neuen Packaging-Ausbauten in den Vereinigten Staaten und Europa auszurichten. Über den Prognosezeitraum sollte diese politische Unterstützung die Lieferantenbasis erweitern, die am GPU Advanced Packaging Markt teilnehmen kann, ohne die Tatsache zu ändern, dass Asien-Pazifik das wichtigste Produktionszentrum bleibt.

Druck auf Energie- und Wärmeeffizienz macht Packaging zu einem Designhebel

Der GPU Advanced Packaging Markt wird durch Leistungsdichte- und Wärmeabfuhrgrenzen vorangetrieben, die allein durch das Siliziumdesign nicht gelöst werden können. Dichte Multi-Die-Pakete bringen Logik, Speicher und I/O in einen kleineren Footprint, sodass Paketmaterialien, vertikale Pfade und Kühlfunktionen einen direkten Einfluss auf Systemstabilität und Durchsatz haben. SK hynix hob dies in seiner iHBM-Arbeit hervor, indem es sich auf den heißesten Bereich des Pakets konzentrierte und den Wärmewiderstand um 30 % senkte, was auf den kommerziellen Wert paketgeführter Wärmeverbesserungen hinweist. Im Jahr 2025 veröffentlichte Forschungsergebnisse zu Hybrid-Bonding-Fertigungsherausforderungen stellten auch fest, dass Ausrichtungspräzision und Wärmebudget-Einschränkungen schwieriger aufrechtzuerhalten sind, wenn das Packaging zu feineren Pitches und fortschrittlicherer heterogener Integration übergeht.[3]„Fertigungsherausforderungen von Hybrid Bonding für heterogene Chiplet-Integration”, ASME Journal of Electronic Packaging Das bedeutet, dass das Paket-Engineering nun nicht nur die Ausbeute beeinflusst, sondern auch die Energieeffizienz, anhaltende Taktraten und die langfristige Zuverlässigkeit in KI-Einsatzumgebungen. Infolgedessen betrachten Käufer im GPU Advanced Packaging Markt die Packaging-Kompetenz zunehmend als Teil der Rechenleistung und nicht als separaten Fertigungsservice.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| CoWoS und vergleichbare Advanced Packaging Kapazitätsengpässe | -3.2% | Global, am stärksten in Taiwan | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten und Ausbeiterisiko bei 2,5D- und 3D-Linien | -2.4% | Global | Mittelfristig (2–4 Jahre) |

| Komplexität des Wärmemanagements in dichten Multi-Die-Paketen | -1.6% | Global | Mittelfristig (2–4 Jahre) |

| Lücken in der Bereitschaft des Glas- und Panel-Level-Ökosystems | -1.0% | Global, frühe Engpässe in Taiwan, Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

CoWoS und vergleichbare Kapazitätsengpässe begrenzen die Umsatzrealisierung

Der GPU Advanced Packaging Markt sieht sich weiterhin einer Angebotsgrenze gegenüber, da die Nachfrage nach führenden Paketformaten stark auf eine kleine Anzahl qualifizierter Plattformen und Produktionslinien konzentriert ist. Selbst wenn die Endnachfrage stark ist, kann der Umsatz nicht vollständig realisiert werden, wenn Substratverfügbarkeit, Interposer-Kapazität, Speicherintegration und endgültiger Paketdurchsatz nicht gemeinsam skalieren. Das US-Handelsministerium bezeichnete Advanced Packaging als strategische Lücke in der Halbleiter-Lieferkette, als es große öffentliche Fördermittel für den Aufbau des inländischen Ökosystems ankündigte, was die Ansicht unterstützt, dass das aktuelle Angebot strukturell begrenzt bleibt. Diese Einschränkung ist am bedeutsamsten für führende KI-Programme, da diese Produkte auf die fortschrittlichsten Packaging-Abläufe angewiesen sind und nach Abschluss der Designqualifizierung nicht einfach auf weniger komplexe Alternativen umsteigen können. Sie verstärkt auch die Kundenkonzentration bei einigen wenigen Lieferanten, die bereits an der Spitze operieren, was die Verhandlungsmacht von GPU-Designern einschränkt, die schnelle Volumenrampen benötigen. Bis mehr qualifizierte Linien regionsübergreifend und bei verschiedenen Anbietern in Betrieb gehen, wird der GPU Advanced Packaging Markt weiterhin Phasen erleben, in denen die Nachfrage dem praktischen Paketausstoß vorauseilt.

Hohe Investitionskosten und Ausbeiterisiko erhöhen die Hürde für neue Kapazitäten

Der GPU Advanced Packaging Markt wird dadurch gehemmt, dass die fortschrittlichsten 2,5D- und 3D-Abläufe Präzisionsausrüstung, lange Validierungszyklen und diszipliniertes Ausbeitelernen erfordern, bevor sie wirtschaftlich zuverlässig werden. Im Jahr 2025 veröffentlichte Hybrid-Bonding-Arbeiten zeigten, dass Fertigungsherausforderungen bei der heterogenen Integration erheblich bleiben, insbesondere wenn der Pitch schrumpft und die Prozesstoleranzen enger werden. Intels Foveros Direct 3D Technologiebericht von 2025 unterstrich auch, wie fortschrittliches vertikales Stacking von exakter Prozesskontrolle abhängt, was bestätigt, dass die Skalierung dieser Abläufe nicht nur eine Frage des Kaufs weiterer Werkzeuge ist. Für neue Marktteilnehmer schafft dies ein schwieriges Gleichgewicht zwischen dem Aufbau ausreichender Kapazitäten und der Aufrechterhaltung von Ausbeiten, die die Kundenqualifizierung unterstützen. Für bestehende Marktführer erklärt es, warum sie selektive Expansion und gemeinsame Kundenentwicklung gegenüber offenem Kapazitätszugang für jedes Programm bevorzugen. Das Ergebnis ist eine langsamere Angebotsreaktion als die Schlagzeilen-Nachfrage vermuten lässt, und das hält den GPU Advanced Packaging Markt trotz starker langfristiger Dynamik periodischen Engpässen ausgesetzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungstechnologie: 2,5D-Interposer verankern das Volumen, Hybrid-Stacking beschleunigt sich

2,5D-Silizium-Interposer-Packaging hielt im Jahr 2025 70,11 % des Marktes und blieb damit der Volumenanker des GPU Advanced Packaging Marktes. Diese Position spiegelt seine Rolle als Standard-Integrationsroute für fortschrittliche GPU- und HBM-Kombinationen wider, bei denen das Paket dichte Verbindungen, große Speicher-Footprints und stabiles Wärmeverhalten unterstützen muss. Die installierte Basis qualifizierter Designabläufe spielt ebenfalls eine Rolle, da Kunden bereits auf dieses Format für hochwertige Programme angewiesen sind und während aktiver Produktrampen keine langen Requalifizierungszyklen leicht absorbieren können. Im Wesentlichen behielt 2,5D seine Führungsposition, weil es das beste Gleichgewicht zwischen Bandbreitendichte, Kundenvertrautheit und kurzfristiger Produktionsbereitschaft für führende KI-Einsätze bietet.

Der GPU Advanced Packaging Markt verlagert sich auch in Richtung Hybrid-2,5D + 3D-Packaging, das bis 2031 voraussichtlich mit einer CAGR von 23,21 % expandieren wird. Dieses Segment gewinnt, weil es horizontale Integration und vertikales Stacking auf eine Weise kombiniert, die über die praktischen Grenzen reiner Interposer-Designs hinausgehen kann. Die Richtung ist konsistent mit der breiteren Branchenarbeit zu feinpitchigem Hybrid Bonding, dichteren vertikalen Verbindungen und fortschrittlicherer heterogener Integration. Fan-Out- und Redistribution-Layer-Ansätze passen weiterhin zu Programmen, die dünnere Formfaktoren oder besser kontrollierte Kosten benötigen, während eingebettete Bridge-Lösungen eine Rolle aufbauen, bei der Kunden einen glaubwürdigen Weg außerhalb der größten Interposer-basierten Plattformen wünschen. Im Laufe der Zeit bedeutet dies, dass die GPU Advanced Packaging Branche von einer dominanten Paketwahl hin zu einem stärker segmentierten Technologiemix übergeht, der auf Workload-Anforderungen, Wärmegrenzen und Kundenbudgets abgestimmt ist.

Nach GPU-Konfiguration: Chiplets gestalten die Designgrundlage für KI-Beschleuniger neu

Chiplet-basierte GPU-Pakete machten im Jahr 2025 55,33 % des Konfigurationsmix aus und waren damit die führende Konfiguration im GPU Advanced Packaging Markt. Der Anteil spiegelt eine strukturelle Verschiebung in der Designlogik wider, da die Aufteilung von Funktionen in kleinere Dies Anbietern hilft, Ausbeite, Retikel-Grenzen und Produktskalierung über mehrere Leistungsstufen hinweg zu managen. Es stimmt auch mit Forschungsergebnissen überein, die zeigen, dass Chiplet-reiche 2,5D-Systeme sehr hohe Bandbreite und breitere Konfigurationsflexibilität über viele aktive Dies liefern können. Diese Mischung gibt Chiplet-Layouts eine stärkere langfristige Grundlage als einzelne große Dies in den wertvollsten KI-Beschleunigerklassen.

GPU-Pakete mit gestapeltem Cache und I/O-Dies werden bis 2031 voraussichtlich mit einer CAGR von 23,62 % expandieren und sind damit die am schnellsten wachsende Konfiguration in der GPU Advanced Packaging Marktgrößendiskussion für aufkommende Designschichten. Dieses Wachstum ist auf die Notwendigkeit zurückzuführen, Bandbreite zu erhöhen und Latenz zu reduzieren, ohne den Paket-Footprint über das hinaus zu erweitern, was aktuelle Platinen-, Strom- und Kühlsysteme bewältigen können. Sehr feinpitchiges Hybrid Bonding unterstützt diese Richtung, indem es engere vertikale Verbindungen und kompaktere heterogene Stacks ermöglicht. Monolithische GPU-Pakete sind weiterhin wichtig in Gaming, Visualisierung und anderen kostensensitiven Bereichen, wo Disaggregation nicht immer rentabel ist. Dennoch verlagert sich der breitere Design-Schwerpunkt innerhalb des GPU Advanced Packaging Marktes hin zu stärker geschichteten und modulareren Paketstrukturen, da die KI-Rechennachfrage zunimmt.

Nach Anwendung: KI-Training dominiert, Inferenz verbreitert die Nachfragebasis

KI-Training-GPUs machten im Jahr 2025 65,42 % des Anwendungsumsatzes aus und blieben damit der dominante Anwendungsfall im GPU Advanced Packaging Markt. Diese Führungsposition resultierte aus großen Cluster-Ausbauten, bei denen Leistungsziele komplexe Pakete mit hoher Speicherdichte und strengem Paket-Engineering rechtfertigten. Trainings-Workloads bevorzugen auch die fortschrittlichsten Paketformate, da Systembetreiber rohen Durchsatz, Skalierungseffizienz und stabilen Betrieb unter anhaltender Last schätzen. Diese Konzentration hat Trainingsprogramme zu einem wichtigen Anker für Lieferantenplanung, Kapazitätszuweisung und Kundenqualifizierung im gesamten Markt gemacht.

KI-Inferenz-GPUs werden bis 2031 voraussichtlich mit einer CAGR von 23,53 % expandieren und sind damit die am schnellsten wachsende Anwendung im GPU Advanced Packaging Markt. Die Verschiebung ist bedeutsam, weil Inferenz eine breitere Einsatzbasis mit sich bringt, einschließlich Unternehmenssystemen, Edge-Installationen und spezialisierteren Beschleunigern, die dennoch fortschrittliche Paketleistung benötigen. Paketentscheidungen werden in diesem Segment empfindlicher gegenüber Energieeffizienz, Wärme und Systemkosten, was die kommerzielle Logik für hybride und anwendungsspezifischere Packaging-Architekturen erweitert. HPC bleibt eine stetige mittlere Nachfrageschicht, während Gaming und professionelle Visualisierung in vielen Fällen weiterhin auf weniger Packaging-Intensität pro Einheit angewiesen sind. Mit der Skalierung der Inferenz gewinnt der GPU Advanced Packaging Markt einen zweiten großen Volumenmotor, der das Training ergänzt, anstatt es zu ersetzen.

Nach Packaging-Dienstleistungsanbieter: Foundries führen, OSATs bauen eine größere Rolle auf

Foundry-geführtes Packaging hielt im Jahr 2025 79,12 % des Dienstleistungsanbieter-Mix und gab dieser Gruppe die größte Position im GPU Advanced Packaging Markt. Diese Konzentration spiegelt die starke Kundenabhängigkeit von führenden Paketplattformen wider, die nahe an der fortschrittlichen Logikfertigung liegen und von eng verknüpften gemeinsamen Entwicklungszyklen profitieren. Es erklärt auch, warum die wertvollsten KI-Programme bei einer kleinen Anzahl qualifizierter Lieferanten konzentriert bleiben, selbst während eine breitere Kapazitätserweiterung im Gange ist. In kommerzieller Hinsicht behielten Foundries die Führung, weil sie die tiefste Kombination aus Prozessintegration, Designunterstützung und Produktionsbereitschaft für fortschrittliche GPU-Pakete kontrollierten.

OSAT-geführtes Packaging wird bis 2031 voraussichtlich mit einer CAGR von 23,32 % expandieren und ist damit die am schnellsten wachsende Anbieterkategorie im GPU Advanced Packaging Markt. Kunden wollen mehr als einen Weg zu Advanced Packaging, und das gibt OSATs eine stärkere Rolle in Programmen, die nicht den exklusivsten Prozess-Stack benötigen. Öffentliche Unterstützung für die inländische Packaging-Expansion stärkt auch den Fall für OSAT-Wachstum, insbesondere dort, wo Regierungen und Endnutzer mehr regionale Diversität in der Versorgung wünschen. IDM und unternehmenseigenes Packaging bleibt ein dritter Weg, der an Relevanz gewinnen kann, wenn integrierte Gerätehersteller ihre eigenen Packaging-Technologien für interne Programme oder ausgewählte externe Kunden einsetzen. Zusammengenommen ist die GPU Advanced Packaging Branche noch konzentriert, aber die Anbieterstruktur weitet sich genug aus, um bis zum Ende des Prognosezeitraums ein stärker geschichtetes Wettbewerbsfeld zu schaffen.

Geografische Analyse

Der GPU Advanced Packaging Markt blieb im Jahr 2025 in Asien-Pazifik konzentriert, wobei die Region einen Anteil von 68,44 % an der globalen Nachfrage und Versorgungsaktivität hielt. Diese Führungsposition resultierte aus der Kombination von Foundry-Tiefe, Speicherversorgung, Substratfähigkeit und OSAT-Skalierung der Region, die Kunden kürzere Rückkopplungsschleifen zwischen Design, Montage und Qualifizierung ermöglicht. Südkorea bleibt wichtig, weil fortschrittliche Speicher- und Paket-Co-Entwicklung eng miteinander verknüpft sind, und NVIDIA und SK hynix formalisierten diese Verknüpfung weiter durch ihre im Juni 2026 angekündigte mehrjährige Technologiepartnerschaft für KI-Speicherplattformen. Asien-Pazifik profitiert auch von einem ausgereiften Lieferantennetz, das mehrere Packaging-Technologien in kommerziellem Maßstab unterstützen kann, von Interposer-basierten Abläufen bis hin zu experimentelleren Formaten der nächsten Generation. Dies hält den GPU Advanced Packaging Markt in der Region zentriert, auch wenn andere Regionen ihr Investitionstempo erhöhen.

Nordamerika wird bis 2031 voraussichtlich mit einer CAGR von 23,42 % wachsen und ist damit die am schnellsten wachsende regionale Schicht des GPU Advanced Packaging Marktgrößenausblicks. Diese Expansion wird durch direkte öffentliche Finanzierung, Pilotinfrastruktur und neue inländische Packaging-Pläne unterstützt, die die Halbleiterresilienz stärken sollen. Das Paket des US-Handelsministeriums vom Januar 2025 mit endgültigen Fördermitteln in Höhe von 1,4 Milliarden USD stellte Advanced Packaging in den Mittelpunkt der breiteren Chip-Politik, anstatt es als sekundären Teil der Lieferkette zu behandeln. Die vorläufige Unterstützung für Amkors geplanten Arizona-Campus erweitert diese Politik auf kommerzielle Kapazitäten und signalisiert, dass die Vereinigten Staaten eine funktionierende OSAT-Basis mit hohem Volumen im Inland wollen. Für Kunden in den Bereichen Verteidigung, Hyperscale-Computing und nationale Infrastruktur ist der Wert lokaler Kapazitäten nicht nur kostenbezogen, sondern auch mit Sicherheit, Lieferzeiten und Risikomanagement verbunden.

Europa, Südamerika sowie der Nahe Osten und Afrika bleiben in der direkten Fertigungsskala kleiner, prägen aber dennoch den GPU Advanced Packaging Markt durch Ausrüstung, Materialien und nachgelagerte Nachfrage. Europa ist besonders relevant bei Prozessausrüstung und Ökosystementwicklung, wo Lieferanten dazu beitragen, Packaging-Formate der nächsten Generation voranzutreiben, die in globale Produktionsketten einfließen. LPKF und Onto Innovation kündigten im April 2025 eine Zusammenarbeit an, um die Massenproduktion von Glaskernsubstraten zu beschleunigen, was Europas Rolle bei der Ermöglichung zukünftiger Paketarchitekturen stärkt, anstatt die hochvolumige GPU-Montage zu dominieren. Südamerika sowie der Nahe Osten und Afrika sind als Endmärkte für KI-Infrastruktur-Einsätze wichtiger als als große Packaging-Produktionszentren. Auch ohne große lokale Fertigungs-Footprints tragen diese Einsätze zur Nachfrage nach Advanced-Packaging-GPUs bei, die aus den wichtigsten Versorgungsregionen geliefert werden.

Wettbewerbslandschaft

Der GPU Advanced Packaging Markt bleibt an der Spitze stark konzentriert, da eine kleine Anzahl von Anbietern die Packaging-Technologien und die Qualifizierungstiefe kontrolliert, die für führende KI-Produkte erforderlich sind. Foundry-geführte Akteure halten weiterhin die stärkste Position in den wertvollsten Programmen, während OSATs und unternehmenseigene Anbieter versuchen, glaubwürdigere Alternativen für Überlaufnachfrage und zweitrangige Advanced-Einsätze aufzubauen. Diese Struktur hält den Markt in Strategie und Investition wettbewerbsfähig, auch wenn er im Kapazitätszugang nicht vollständig offen ist. Es bedeutet auch, dass Kundenbeziehungen tendenziell tiefer und länger sind als in standardisierteren Packaging-Kategorien.

Strategische Schritte in den Jahren 2025 und 2026 zeigen, wie Unternehmen versuchen, ihre Rolle im GPU Advanced Packaging Markt zu erweitern. Applied Materials gab im Mai 2026 bekannt, dass es NEXX von ASMPT übernehmen wird, was großflächige Panel-Level-elektrochemische Abscheidungskapazitäten zu seinem Advanced Packaging Portfolio hinzufügt und seine Position bei feinpitchigen Packaging-Werkzeugen stärkt. NVIDIA und SK hynix kündigten im Juni 2026 auch eine mehrjährige Technologiepartnerschaft an, die zukünftige KI-Systeme enger mit fortschrittlicher Speicher- und Paketintegrationsplanung über mehrere Produktfamilien hinweg verknüpft. Parallel dazu zeigt die US-politische Unterstützung für Amkors geplanten Arizona-Campus, dass Regierungen die Wettbewerbsstruktur beeinflussen, indem sie neuen regionalen Kapazitäten helfen, kommerzielle Skalierung zu erreichen. Diese Schritte brechen die Konzentration an der Spitze nicht auf, erweitern aber das Feld der Unternehmen, die zukünftige Paket-Roadmaps gestalten können.

Der Wettbewerb weitet sich auch auf der Ökosystemebene aus, wo Ausrüstungs-, Material- und ermöglichende Prozesslieferanten für den GPU Advanced Packaging Markt immer wichtiger werden. LPKFs Zusammenarbeit von 2025 rund um die Glassubstratverarbeitung unterstreicht, wie Packaging-Formate der nächsten Generation eine Ökosystemkoordination benötigen, lange bevor sie zu hochvolumigen kommerziellen Produkten werden. Intels anhaltende Betonung fortschrittlicher 3D-Packaging-Methoden unterstreicht auch, dass Packaging-Differenzierung nun Teil der Plattformstrategie ist und keine enge Backend-Funktion. Über den Prognosezeitraum wird die Führungsposition davon abhängen, wer Prozessreife, Kundenqualifizierung und Ökosystemkontrolle über Speicher, Substrate, Wärmelösungen und Montage kombinieren kann. Deshalb wird der GPU Advanced Packaging Markt wahrscheinlich an der Grenze konzentriert bleiben, auch wenn mehr Teilnehmer in angrenzende Teile der Wertschöpfungskette eintreten.

GPU Advanced Packaging Branchenführer

Taiwan Semiconductor Manufacturing Company Limited

Intel Corporation

Samsung Electronics Co., Ltd.

ASE Technology Holding Co., Ltd.

Amkor Technology, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: NVIDIA und SK Hynix gaben am 7. Juni 2026 eine mehrjährige Technologiepartnerschaft bekannt, um gemeinsam fortschrittlichen Speicher für KI-Fabriken zu entwickeln, einschließlich HBM-Versorgung für NVIDIA Vera Rubin KI-Supercomputer, Vera CPUs, RTX Spark-betriebene PCs und Jetson Thor Robotikplattformen, mit Co-Integrationsverpflichtungen über GPU-Packaging-Programme bis Ende des Jahrzehnts.

- Mai 2026: Applied Materials gab am 3. Mai 2026 eine endgültige Vereinbarung zur Übernahme von NEXX von ASMPT Limited bekannt, um großflächige Panel-Level-elektrochemische Abscheidungsausrüstung zu seinem Advanced Packaging Portfolio hinzuzufügen und feinpitchige I/O-Verdrahtung für größere KI-GPU-Pakete zu ermöglichen; das NEXX-Team wird der Semiconductor Products Group von Applied beitreten.

- Mai 2026: AMD gab eine Investition von mehr als 10 Milliarden USD in Taiwans Advanced Packaging Ökosystem über drei Jahre bekannt, in Partnerschaft mit ASE und SPIL für EFB-basiertes 2,5D-Packaging für seine MI450X-GPU- und EPYC Venice CPU-Programme innerhalb der Helios Rack-Scale-Plattform, mit Multi-Gigawatt-Einsätzen für Ende 2026.

- Mai 2026: ASE Technology und WUS Printed Circuit gaben eine strategische Zusammenarbeit bekannt, um einen fortschrittlichen KI-Packaging-Hub im Nanzih Technology Industrial Park in Kaohsiung aufzubauen, der FOCoS- und FC BGA-Technologien für KI-, Cloud-Computing- und autonome Fahranwendungen integriert; die Fertigstellung der Anlage ist für September 2029 geplant.

Globaler GPU Advanced Packaging Markt – Berichtsumfang

Der globale GPU Advanced Packaging Markt bezieht sich auf das Branchensegment, das sich auf die Entwicklung, Entwicklung und den Einsatz modernster Halbleiter-Packaging-Technologien konzentriert, die auf Grafikprozessoren (GPUs) zugeschnitten sind. Fortschrittliche Packaging-Lösungen, einschließlich 2,5D/3D-Integration, Chiplet-Architekturen, Fan-Out-Wafer-Level-Packaging und heterogene Integration, sind entscheidend für die Verbesserung der GPU-Leistung, Energieeffizienz und Skalierbarkeit in Anwendungen wie künstliche Intelligenz (KI), maschinelles Lernen (ML), Hochleistungsrechnen (HPC), Gaming und Rechenzentrum-Workloads.

Der GPU Advanced Packaging Marktbericht ist segmentiert nach Verpackungstechnologie (2,5D-Packaging, 3D-Packaging, Fan-Out / RDL-basiertes Packaging, Embedded Bridge Packaging und Hybrid-2,5D + 3D-Packaging), GPU-Konfiguration (monolithische GPU-Pakete, Chiplet-basierte GPU-Pakete, GPU-Pakete mit HBM-Integration und GPU-Pakete mit gestapeltem Cache / I/O-Dies), Anwendung (KI-Training-GPUs, KI-Inferenz-GPUs, HPC-GPUs, professionelle Visualisierungs-GPUs, Gaming- und Consumer-GPUs sowie Edge-, Industrie- und Automotive-GPUs), Dienstleistungsanbieter (Foundry-geführtes Packaging, OSAT-geführtes Packaging und IDM / unternehmenseigenes Packaging) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| 2,5D-Packaging |

| 3D-Packaging |

| Fan-Out / RDL-basiertes Packaging |

| Embedded Bridge Packaging |

| Hybrid-2,5D + 3D-Packaging |

| Monolithische GPU-Pakete |

| Chiplet-basierte GPU-Pakete |

| GPU-Pakete mit HBM-Integration |

| GPU-Pakete mit gestapeltem Cache / I/O-Dies |

| KI-Training-GPUs |

| KI-Inferenz-GPUs |

| HPC-GPUs |

| Professionelle Visualisierungs-GPUs |

| Gaming- und Consumer-GPUs |

| Edge-, Industrie- und Automotive-GPUs |

| Foundry-geführtes Packaging |

| OSAT-geführtes Packaging |

| IDM / unternehmenseigenes Packaging |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Übriges Asien-Pazifik | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Verpackungstechnologie | 2,5D-Packaging | |

| 3D-Packaging | ||

| Fan-Out / RDL-basiertes Packaging | ||

| Embedded Bridge Packaging | ||

| Hybrid-2,5D + 3D-Packaging | ||

| Nach GPU-Konfiguration | Monolithische GPU-Pakete | |

| Chiplet-basierte GPU-Pakete | ||

| GPU-Pakete mit HBM-Integration | ||

| GPU-Pakete mit gestapeltem Cache / I/O-Dies | ||

| Nach Anwendung | KI-Training-GPUs | |

| KI-Inferenz-GPUs | ||

| HPC-GPUs | ||

| Professionelle Visualisierungs-GPUs | ||

| Gaming- und Consumer-GPUs | ||

| Edge-, Industrie- und Automotive-GPUs | ||

| Nach Packaging-Dienstleistungsanbieter | Foundry-geführtes Packaging | |

| OSAT-geführtes Packaging | ||

| IDM / unternehmenseigenes Packaging | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für den GPU Advanced Packaging Umsatz von 2026 bis 2031?

Die GPU Advanced Packaging Marktgröße wird voraussichtlich von 13,70 Milliarden USD im Jahr 2026 auf 37,50 Milliarden USD bis 2031 bei einer CAGR von 22,31 % steigen.

Welche Verpackungstechnologie führt die GPU Advanced Packaging Nachfrage an?

2,5D-Silizium-Interposer-Packaging führte im Jahr 2025 mit einem Anteil von 70,11 %, was zeigt, dass es die wichtigste Volumenplattform für fortschrittliche GPU- und HBM-Integration blieb.

Welche GPU-Konfiguration wächst bis 2031 am schnellsten?

GPU-Pakete mit gestapeltem Cache und I/O-Dies werden voraussichtlich mit einer CAGR von 23,62 % expandieren, was das stärkere Interesse an dichter vertikaler Integration widerspiegelt.

Warum ist KI-Training noch der größte Anwendungsfall?

KI-Training-GPUs hielten im Jahr 2025 65,42 % des Anwendungsumsatzes, weil große Modelltrainings-Cluster weiterhin die höchste Paketkomplexität und Speicherdichte erfordern.

Welche Region expandiert am schnellsten?

Nordamerika wird bis 2031 voraussichtlich mit einer CAGR von 23,42 % wachsen, da öffentliche Finanzierung und inländische Lieferkettenprogramme neue Packaging-Kapazitäten unterstützen.

Warum sind Packaging-Engpässe in diesem Bereich noch wichtig?

Engpässe sind bedeutsam, weil der Advanced Packaging Ausstoß von qualifizierten Prozessabläufen, Substraten, Speicherintegration und Ausbeitekontrolle abhängt, sodass die Nachfrage nicht immer in Lieferungen umgewandelt werden kann, selbst wenn Kundenaufträge stark sind.

Seite zuletzt aktualisiert am: