Größe und Marktanteil des Golf-Simulator-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.14 Milliarden US-Dollar |

| Marktgröße (2031) | 3.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.37% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Golf-Simulator-Marktanalyse von Mordor Intelligence

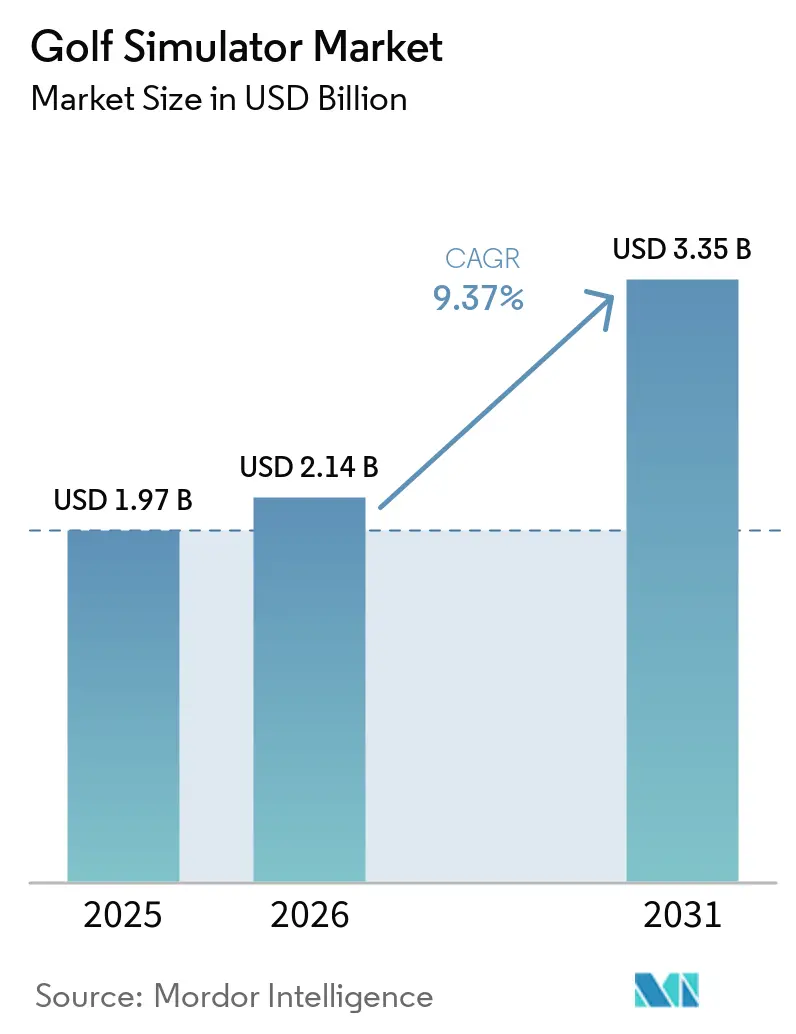

Die Größe des Golf-Simulator-Marktes wurde im Jahr 2025 auf 1,97 Milliarden USD geschätzt und soll von 2,14 Milliarden USD im Jahr 2026 auf 3,35 Milliarden USD bis 2031 wachsen, bei einem CAGR von 9,37 % während des Prognosezeitraums (2026–2031). Die Expansion des Golf-Simulator-Marktes ist mit zwei breiten Entwicklungen verbunden, die nun dauerhaft erscheinen: die ganzjährige Nachfrage nach Indoor-Golf und die breitere Akzeptanz von Off-Course-Golf als reguläre Freizeitoption anstelle einer Nischenaktivität. Allein in den Vereinigten Staaten nahmen im Jahr 2025 48,1 Millionen Menschen an Golfaktivitäten teil, darunter 19 Millionen, die ausschließlich in Off-Course-Umgebungen wie Simulator-Venues und technologiegestützten Driving Ranges spielten, was darauf hindeutet, dass das Wachstum des Sports nicht mehr ausschließlich an traditionelle Golfplätze gebunden ist, so die National Golf Foundation. Der Golf-Simulator-Markt profitiert auch von einem Wandel in der Art und Weise, wie Betreiber Einnahmen erzielen, da Softwarezugang, Inhaltsbibliotheken und Analyse-Abonnements zu wiederkehrenden Einnahmequellen mit besserem Margenpotenzial als einmalige Hardware-Verkäufe werden. Das Käuferinteresse weitet sich gleichzeitig aus, da gewerbliche Venues weiterhin in immersive Indoor-Formate investieren, während immer mehr Haushalte garagentaugliche oder kompakte Systeme in Betracht ziehen, da die Preise leichter zu rechtfertigen sind. Die regionale Nachfrage bleibt ungleichmäßig, aber der Golf-Simulator-Markt ist dort am stärksten, wo die Golfbeteiligung bereits hoch ist, Indoor-Unterhaltungsformate vertraut sind und Wetter- oder Platzbeschränkungen Off-Course-Golf zu einem praktischen Ersatz für einen Teil des Jahres machen.

Wichtigste Erkenntnisse des Berichts

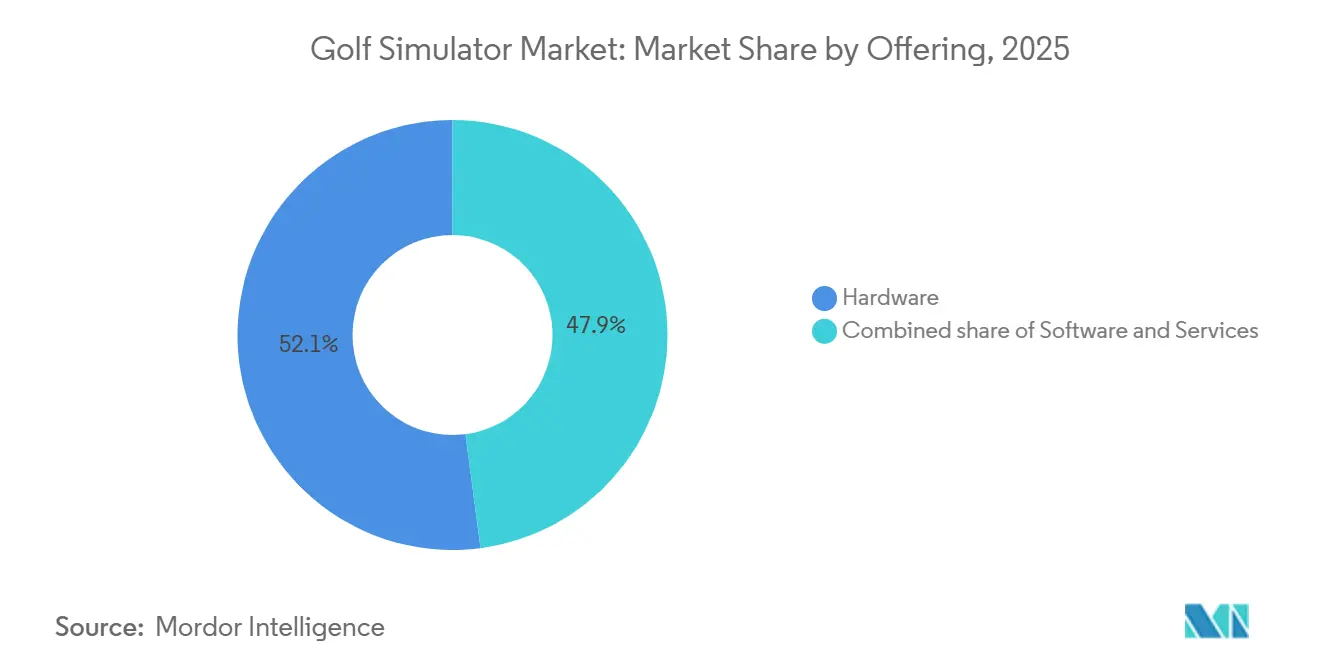

- Nach Angebot hielt Hardware im Jahr 2025 einen Anteil von 52,07 %, während Dienstleistungen den höchsten prognostizierten CAGR von 10,62 % bis 2031 verzeichneten.

- Nach Produkttyp behielten tragbare Simulatoren im Jahr 2025 einen Anteil von 64,16 %, während eingebaute Simulatoren voraussichtlich mit einem CAGR von 11,37 % bis 2031 wachsen werden.

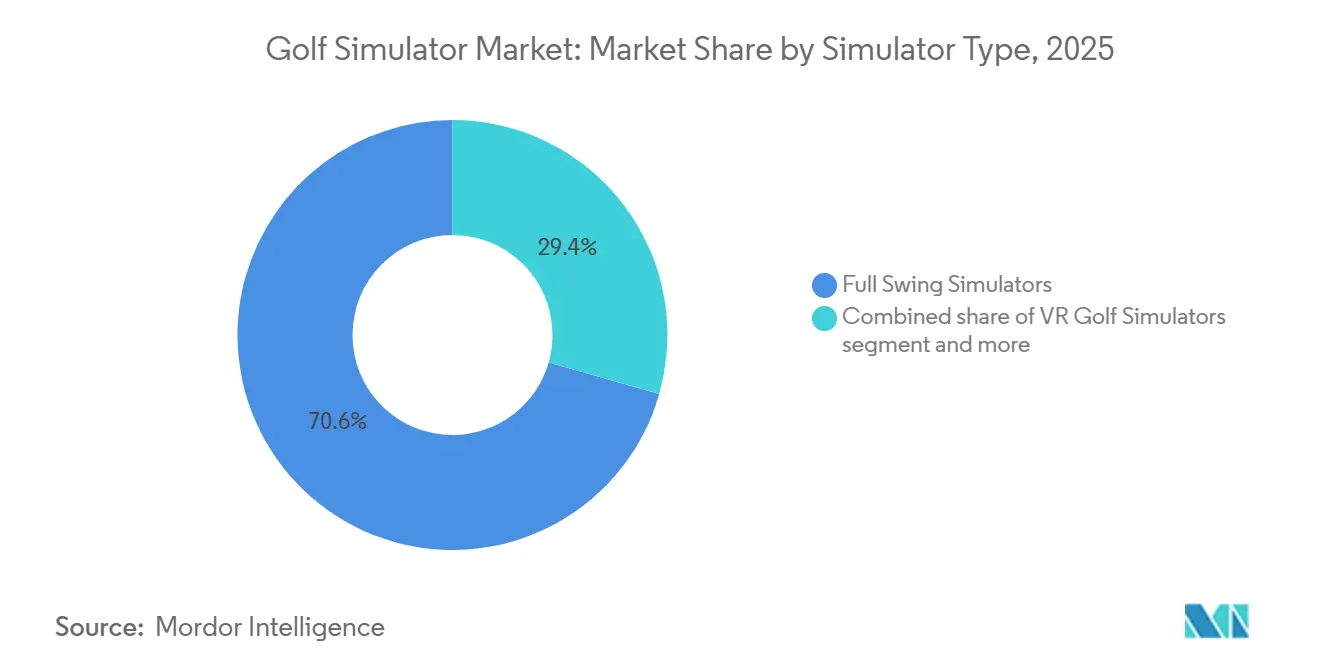

- Nach Simulatortyp machten Vollschwung-Simulatoren 70,58 % des Umsatzes im Jahr 2025 aus, aber VR-Golf-Simulatoren werden voraussichtlich mit 10,86 % bis 2031 am schnellsten wachsen.

- Nach Technologie führte kamerabasierte Technologie den Golf-Simulator-Markt mit einem Anteil von 53,34 % im Jahr 2025 an, während KI-gestützte Analytik voraussichtlich den schnellsten CAGR von 12,03 % während 2026–2031 verzeichnen wird.

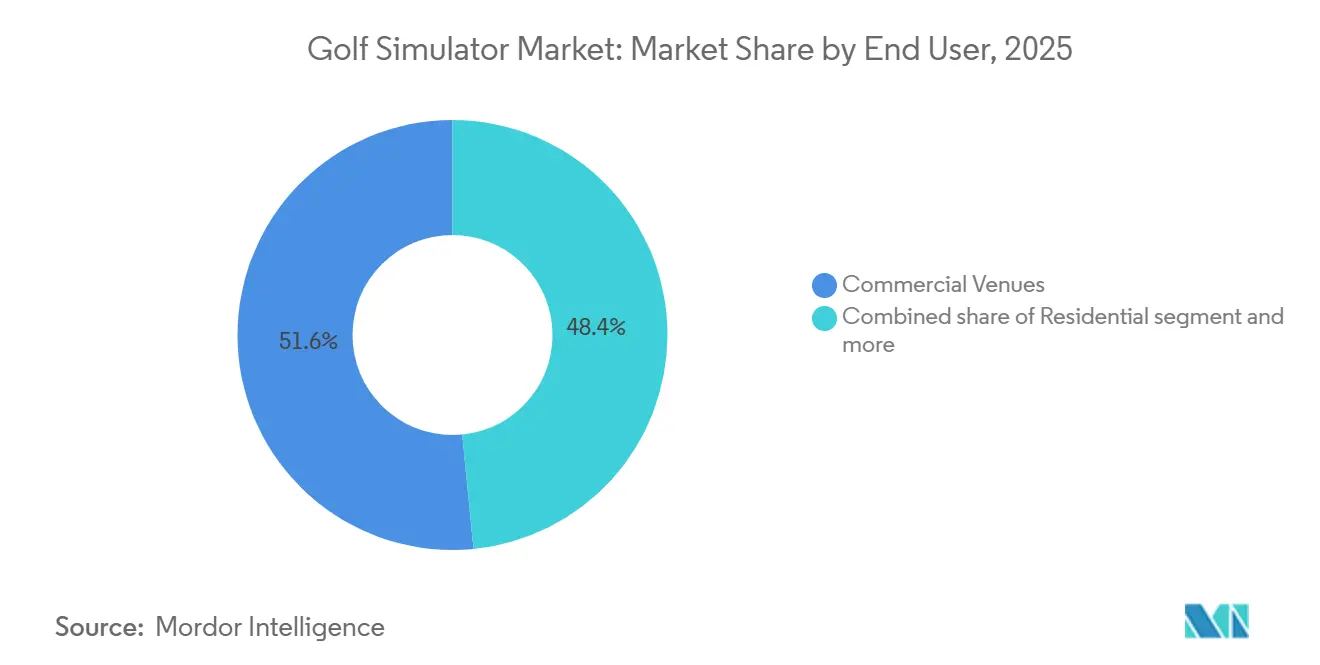

- Nach Endnutzer erfassten gewerbliche Venues im Jahr 2025 einen Anteil von 51,56 %, während Privatnutzer das schnellste Wachstum von 11,59 % bis 2031 verzeichneten.

- Nach Geografie entfiel auf Nordamerika der größte Anteil am Golf-Simulator-Markt mit 40,87 % im Jahr 2025, während Asien-Pazifik voraussichtlich mit dem schnellsten CAGR von 10,32 % während 2026–2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Golf-Simulator-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Nachfrage nach ganzjährigem Indoor-Golf | +2.5% | Global, konzentriert in Nordamerika und Nordeuropa | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Heimunterhaltung und Trainingseinrichtungen | +1.7% | Nordamerika, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Schwunganalyse und Schlagerfassung | +1.5% | Global | Mittelfristig (2–4 Jahre) |

| Einführung tragbarer und platzsparender Systeme | +1.2% | Nordamerika, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Golfakademien und Trainingszentren | +0.8% | Nordamerika, Asien-Pazifik, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Abonnementinhalte und Ökosystem-Monetarisierung | +0.9% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach ganzjährigem Indoor-Golf

Der Golf-Simulator-Markt gewinnt weiterhin Unterstützung durch ein einfaches Verbraucherbedürfnis: Golfer möchten eine Möglichkeit haben, zu spielen und zu üben, wenn die Außenbedingungen schlecht oder die Zeitpläne eng sind. Das NGF-Whitepaper vom April 2025 ergab, dass 59 % der Simulator-Nutzer wetterunabhängiges Spielen als ihren Hauptgrund für die Nutzung dieser Systeme nannten, was bestätigt, dass Komfort einer der stärksten Nachfragetreiber in dieser Kategorie ist. Dieselbe Studie zeigte, dass die Einführung in Einrichtungen in kälteren US-Regionen höher war, mit einer Simulator-Durchdringung von 8,4 % im Mittleren Westen und 7,9 % im Norden, verglichen mit 4 % im Süden, wo das Spielen im Freien das ganze Jahr über zugänglicher bleibt[1]Quelle: National Golf Foundation, „The Golf Simulator Opportunity”, National Golf Foundation, ngf.org. Die Betreiberökonomie unterstützt ebenfalls schnellere Einführungen, da positive Kapitalrenditen im Durchschnitt innerhalb von 7 Monaten gemeldet wurden und 80 % der Betreiber innerhalb des ersten Jahres profitabel wurden. Der Golf-Simulator-Markt profitiert daher nicht nur von der individuellen Nutzernachfrage, sondern auch vom Wettbewerbsdruck unter Betreibern, da erfolgreiche Installationen dazu neigen, konkurrierende Einrichtungen in derselben Region zu ermutigen, ähnliche Setups einzuführen. Dies ist wichtig, weil Indoor-Golf nicht mehr nur als Winter-Ergänzung behandelt wird; es wird Teil des regulären Beteiligungsmodells in Märkten, in denen Wetter, Zeit und Buchungskomfort beeinflussen, wie oft Menschen mit dem Sport in Berührung kommen können.

Wachstum der Heimunterhaltung und Trainingseinrichtungen

Der Golf-Simulator-Markt expandiert auch, weil Golf-Training zu Hause für Käufer, die Erholung und Leistungsfeedback in einem Setup wünschen, leichter zu rechtfertigen ist. Tragbare Simulatoren machten im Jahr 2025 bereits 64,16 % des Produkttyp-Segments aus, was die Marktpräferenz für flexible Systeme unterstreicht, die in gewöhnliche Wohnräume passen und keine umfangreichen Renovierungen erfordern. Das NGF-Whitepaper ergab, dass 72 % der nicht einführenden US-Einrichtungen immer noch den Platz als Hindernis nannten, was erklärt, warum kompakte und garagentaugliche Formate sowohl für Privathaushalte als auch für leichte gewerbliche Nutzer wichtiger geworden sind. Über 20 % der US-Golfeinrichtungen besitzen bereits mindestens 1 tragbaren Launch-Monitor, was darauf hindeutet, dass Einstiegs- und Modularprodukte oft der erste Schritt sind, bevor ein Käufer eine größere, geschlossene Simulator-Umgebung in Betracht zieht. Die private Seite des Golf-Simulator-Marktes wächst bis 2031 mit 11,6 %, und dieses Tempo deutet darauf hin, dass mehr Nachfrage nun von Haushalten kommt, die gelegentliche Nutzung, Familienunterhaltung und regelmäßige Schwungarbeit in einem Kauf schätzen. Diese Verschiebung ist wichtig, weil sie die Käuferbasis über begeisterte Golfer und Akademiebetreiber hinaus erweitert und dem Golf-Simulator-Markt einen ausgewogeneren Nachfragemix gibt als damals, als Premium-Gewerbeinstallationen den Großteil der Kategorie ausmachten.

KI-gestützte Schwunganalyse und Ökosystem-Monetarisierung

Der Golf-Simulator-Markt geht über Ballverfolgung und visuelle Wiedergabe hinaus, und Käufer erwarten nun, dass Systeme Coaching-Wert, personalisiertes Feedback und nutzbare Leistungsdaten liefern. Deshalb ist KI-gestützte Analytik das am schnellsten wachsende Technologiesegment mit 12,03 % bis 2031, während das Dienstleistungssegment ebenfalls schnell mit 10,62 % wächst, da mehr Umsatz in Abonnements, Plattformzugang und Zusatzinhalte verlagert wird. Foresight Sports formalisierte dieses Modell im Jahr 2025 weiter durch abgestuften Abonnementzugang zu Simulationsfunktionen und Club-Mode-Tools und demonstrierte damit, wie Marken nach dem ursprünglichen Hardware-Verkauf dauerhafte Kundenbeziehungen aufbauen. Dieselbe Richtung war Anfang 2026 sichtbar, als Foresight seine nächste Generation der Premiere-Software mit einer neu aufgebauten Physik-Engine und neu gestaltetem Interface vorstellte, was signalisiert, dass Software-Upgrades zu einem zentralen Teil der Kundenbindung und der Monetarisierung der installierten Basis werden[2]Quelle: Foresight Sports, „GC3s, Launch Pro und Launch Pro Indoor-Abonnements, Aktualisierte Abonnementoptionen”, Foresight Sports Help Center, foresightsports.com. Im Golf-Simulator-Markt entsteht dadurch eine klarere Trennlinie zwischen Unternehmen, die Geräte verkaufen, und solchen, die das breitere Nutzererlebnis durch Inhalte, Analytik und wiederkehrenden Zugang kontrollieren. Diese Trennlinie ist wichtig, weil der Kunde, der auf Plattformfunktionen und Datendienste angewiesen ist, schwerer zu verdrängen ist als der Kunde, der nur einmal einen Launch-Monitor oder ein Screen-Bundle gekauft hat.

Wachstum von Golfakademien und Trainingszentren

Der Golf-Simulator-Markt profitiert auch von der stetigen Einführung simulatorgeführter Unterweisungen in Akademien, Trainingszentren und anderen strukturierten Trainingsumgebungen. Diese Käufer konzentrieren sich weniger auf den Unterhaltungswert allein und mehr auf wiederholbare Schwunganalyse, Schlagmusterbewertung, Unterrichtsprogrammierung und ganzjährige Spielerentwicklung. Die Rolle der Jugend- und Frühphasenbeteiligung ist hier besonders wichtig, da NGF-Forschungen zeigten, dass die Nachfrage nach simulatorbasiertem Golftraining in den letzten Jahren unter jüngeren Spielern gestiegen ist. Dieses Muster ist für den Golf-Simulator-Markt wichtig, weil es die zukünftige Ersatznachfrage, Software-Bindung und stärkere Akademiebeschaffungszyklen im Laufe der Zeit unterstützt. Es hilft auch zu erklären, warum gewerbliche Coaching-Einrichtungen weiterhin Premium-Systeme unterstützen, auch wenn kostengünstigere Verbraucherprodukte besser werden, da Akademiebetreiber Genauigkeit, Durchsatz und strukturierte Unterrichtsintegration benötigen und nicht nur eine einfache Schlaganzeige. Da Coaching-Modelle datengesteuerter und weniger abhängig von Wetter oder Range-Zugang werden, gewinnt der Golf-Simulator-Markt eine stabile Nachfragebasis, die an Unterrichtsergebnisse statt an gelegentliche Erholung gebunden ist.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten für Premium-Simulator-Systeme | -1.4% | Global, am stärksten in Privatmärkten und Entwicklungsländern | Kurzfristig (≤ 2 Jahre) |

| Platzanforderungen, die die private Einführung einschränken | -0.9% | Global, am stärksten in städtischen Zentren Asien-Pazifiks und Europas | Mittelfristig (2–4 Jahre) |

| Installationskomplexität für vollständige Simulator-Bays | -0.7% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Outdoor-Golf und Driving Ranges | -0.5% | Nordamerika, Australien, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangskosten und Installationskomplexität

Der Golf-Simulator-Markt steht immer noch vor einer klaren Einführungsbarriere: Premium-Systempreise, insbesondere wenn Käufer eine vollständige Bay, Einhausung, Projektor, Sensoren, Software und ein professionelles Setup benötigen. Das NGF-Whitepaper berichtete, dass 53 % der US-Golfeinrichtungsbetreiber ohne Simulatoren die Anfangsinvestition als ein wesentliches Hindernis nannten, und die durchschnittlichen Kosten pro Bay betrugen 45.000 USD, was den Kauf für kleinere Betreiber oder preissensible Haushalte schwer zu rechtfertigen macht. Die Herausforderung liegt nicht nur im Listenpreis, da Festinstallationen oft Strukturarbeiten, Netzwerkkonfiguration, Projektorausrichtung, Kalibrierung und laufende Wartung erfordern, was die effektiven Kosten weiter erhöht. Dies drängt einen Großteil des Golf-Simulator-Marktes in eine gespaltene Struktur, wobei Premium-Käufer Genauigkeit und immersive Setups wählen, während Nutzer mit geringerem Budget sich mit einfacheren Systemen mit weniger Funktionen begnügen. Diese Spaltung verlangsamt die Durchdringung in Entwicklungsländern und in mittelgroßen gewerblichen Standorten, wo das Verkehrsaufkommen nicht hoch genug ist, um die Investition schnell zu amortisieren. Bis vollständige Bay-Installationen einfacher einzusetzen und weniger kapitalintensiv werden, wird der Golf-Simulator-Markt weiterhin ungleichmäßig über Kundengruppen und Geografien hinweg wachsen.

Platzanforderungen und Wettbewerb durch Outdoor-Golf

Der Golf-Simulator-Markt steht auch vor einer physischen Einschränkung, die Technologie allein nicht überwinden kann: Viele Häuser und kleinere Venues haben einfach nicht die richtigen Abmessungen für eine vollständige Simulator-Umgebung. Das NGF-Whitepaper stellte fest, dass eine Standard-Simulator-Installation typischerweise 4,6 Meter Breite, 4 Meter Höhe und 6,4 Meter Tiefe erfordert, was einen großen Teil der stdtischen Häuser und älteren Gewerbeimmobilien von eingebauten Formaten ausschließt. Dies ist besonders wichtig in dicht besiedelten asiatischen Städten und etablierten europäischen Stadtzentren, wo der Wohnraum begrenzt ist und die Nachrüstung älterer Gebäude kostspielig oder unpraktisch sein kann. Der Golf-Simulator-Markt konkurriert auch mit einem sehr gesunden Outdoor-Spiel, da die US-Runden im Jahr 2025 zum sechsten Mal in Folge 500 Millionen überstiegen, was zeigt, dass das traditionelle Spiel nach wie vor eine starke Nutzung von Zeit und Ermessensausgaben darstellt. In Regionen mit warmem Wetter ziehen Outdoor-Ranges und soziale Driving-Range-Formate weiterhin Gelegenheitsspieler an, die sonst Indoor-Simulator-Venues besuchen würden. Das bedeutet, dass der Golf-Simulator-Markt oft dort am schnellsten wächst, wo Wetter- und Platzbeschränkungen die Indoor-Nachfrage unterstützen, und nicht in jedem Golfmarkt mit der gleichen Rate.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Software und Dienstleistungen stören einen hardwaregeführten Markt

Hardware machte im Jahr 2025 52,07 % des Golf-Simulator-Marktanteils aus, was bestätigt, dass Bildschirme, Launch-Monitore, Sensoren und Projektionssysteme die größte Umsatzbasis für die Kategorie bleiben. Diese Führungsposition wird durch den Bedarf an physischer Ausrüstung sowohl in gewerblichen als auch in privaten Setups unterstützt, unabhängig davon, ob der Käufer auf Training, Unterhaltung oder gemischte Nutzung ausgerichtet ist. Der Golf-Simulator-Markt braucht immer noch Hardware zum Skalieren, aber die Rolle der Hardware wird bei der langfristigen Wertschöpfung weniger entscheidend, da die Kategorie reift. Käufer erwarten nun, dass ein System durch Updates, Inhaltserweiterungen und Analysefunktionen nach der ersten Installation nützlich bleibt. Deshalb wird das Dienstleistungssegment voraussichtlich mit 10,62 % bis 2031 wachsen, schneller als jede andere Angebotskategorie.

Diese Verschiebung verändert, wie Lieferanten über Rentabilität im Golf-Simulator-Markt nachdenken. Foresight Sports hat bereits wichtige Simulationsfunktionen und Zugangsstufen an Jahresabonnements geknüpft und demonstriert damit, wie Marken wiederkehrende Einnahmen schützen, auch wenn sich die Hardware-Erneuerungszyklen verlangsamen. Die geplante Veröffentlichung der Premiere-Simulationsplattform Ende 2026 deutet auch auf ein Modell hin, bei dem Software-Launches die Kundenbindung und die Upgrade-Nachfrage aus der installierten Basis antreiben. In der Praxis bedeutet dies, dass die widerstandsfähigsten Unternehmen in der Golf-Simulator-Branche wahrscheinlich diejenigen sein werden, die Hardware einmal verkaufen, aber die Nutzung viele Male monetarisieren. Es bedeutet auch, dass Betreiber, die eine Plattform wählen, zunehmend die Tiefe des Software-Supports, die Inhalts-Roadmap und die Ökosystem-Zuverlässigkeit bewerten, nicht nur die Launch-Genauigkeit oder Bildschirmqualität.

Nach Produkttyp: Tragbarkeit dominiert heute, eingebaute Systeme definieren die Zukunft

Tragbare Simulatoren hielten im Jahr 2025 einen Anteil von 64,16 % und sind damit der klare Volumenführer im Golf-Simulator-Markt auf Produktebene. Ihre Stärke ergibt sich aus geringeren Einrichtungsanforderungen, besserer Eignung für gewöhnliche Wohnräume und einfacherer Einführung durch kleinere Venues, die sich nicht zu dauerhaften strukturellen Änderungen verpflichten können. Der Golf-Simulator-Markt hat sich daher auf Einstiegs- und Mittelklasseniveau schneller ausgeweitet, als es der Fall gewesen wäre, wenn feste Gewerbebays die einzige realistische Option wären. Tragbare Produkte geben Käufern auch eine risikoärmere Möglichkeit zu testen, ob die Simulator-Nutzung zur Gewohnheit wird, bevor sie für eine größere geschlossene Umgebung ausgeben. Dies erklärt, warum tragbare Formate die aktuelle Stückzahlnachfrage dominieren, auch wenn sie nicht immer das immersivste Erlebnis bieten.

Eingebaute Simulatoren sind immer noch der am schnellsten wachsende Produkttyp mit einem CAGR von 11,37 % bis 2031, und dieses Wachstum sagt viel darüber aus, wohin die Premium-Gewerbeanfrage geht. Der Golf-Simulator-Markt verzeichnet zunehmendes Interesse von Venues, die standardisierte Bays, starke visuelle Immersion und zuverlässigen Durchsatz für Gruppenbuchungen, Coaching-Sitzungen und Veranstaltungen suchen. Diese Käufer schätzen Konsistenz, Realismus und Markenerlebnis mehr als Tragbarkeit, weshalb eingebaute Systeme trotz der höheren Kosten und des Installationsaufwands an Boden gewinnen. Das Ergebnis ist eine zweigleisige Struktur, bei der tragbare Produkte den Zugang erweitern und eingebaute Systeme das Premium-Gewerbemodell definieren. Im Laufe der Zeit kann diese Lücke noch deutlicher werden, da private und Gelegenheitsnutzer oft Erschwinglichkeit und Komfort priorisieren, während gewerbliche Betreiber sich auf Wiederholungsverkehr, Sitzungspreise und Kundenerlebnis konzentrieren.

Nach Simulatortyp: Vollschwung führt, VR entsteht als nächste Engagement-Schicht

Vollschwung-Simulatoren machten im Jahr 2025 70,58 % des Marktes aus und haben damit die stärkste Position unter den Simulatorformaten. Ihre Führungsposition spiegelt wider, wie gut sie sowohl ernsthafte Golfer als auch Unterhaltungs-Venues durch vollständige Schlagverfolgung, breites Kursplay, Gruppenbewerb und vertrautere Nutzungsmuster bedienen. Der Golf-Simulator-Markt verlässt sich immer noch stark auf dieses Format, weil es am engsten damit übereinstimmt, wie Menschen Golf-Training und Indoor-Golf-Unterhaltung verstehen. Simulator- und optische Sensorformate bleiben relevant, neigen aber dazu, engere Anwendungsfälle anzusprechen, wie Kurzspielarbeit oder Fitting-Unterstützung. Vollschwung-Setups bleiben daher der Referenzpunkt für viele gewerbliche Käufer bei der Entscheidung, wie viel in Simulator-Infrastruktur investiert werden soll.

VR-Golf-Simulatoren wachsen bis 2031 mit 10,86 % und sind damit das am schnellsten wachsende Format, auch von einer kleineren Basis aus. Der Golf-Simulator-Markt zieht Wert aus VR, weil es jüngere Nutzer, spielorientierte Verbraucher und Nicht-Golfer ansprechen kann, die möglicherweise mehr von Immersion als von Launch-Daten angezogen werden. TruGolf und Digital Legends folgten dieser Richtung im Jahr 2025, als sie KI-gesteuerte Nachbildungen von Golf-Legenden auf der E6 APEX-Plattform einführten und demonstrierten, wie persönlichkeitsgetriebene Inhalte die Simulator-Nutzung über das traditionelle Training hinaus erweitern können. Während VR noch keine Standard-Vollschwung-Setups ersetzt, gibt es dem Golf-Simulator-Markt einen weiteren Weg, das Verbraucherengagement zu erweitern. Da sich Headset-Komfort, visuelle Qualität und haptische Unterstützung verbessern, wird VR wahrscheinlich zu einer stärkeren Ergänzung der Mainstream-Simulator-Nutzung werden, anstatt nur eine Neuheitssschicht zu sein.

Nach Technologie: Kamerasysteme führen, KI-Analytik definiert den Wert neu

Kamerabasierte Systeme machten im Jahr 2025 53,34 % des Marktanteils aus und sind damit die führende Technologie unter den wichtigsten Tracking-Ansätzen. Ihr Vorteil liegt in einer starken Balance aus Genauigkeit, Erschwinglichkeit und Installationsflexibilität sowohl in Heim- als auch in gewerblichen Umgebungen. Der Golf-Simulator-Markt hat Technologien belohnt, die in verschiedenen Raumlayouts und Preisbändern ohne große Einbußen bei der Kernleistung funktionieren können. Radar-Systeme bleiben im Premium-Bereich wichtig, während Infrarot-Produkte weiterhin kostengünstigere Nutzer bedienen und Projektionstechnologie die visuelle Seite der meisten Vollbay-Systeme unterstützt. Dies gibt kamerabasierter Technologie eine breite Mittelposition, die schwer zu verdrängen ist.

KI-gestützte Analytik ist das am schnellsten wachsende Technologiesegment mit 12,03 % bis 2031, und dieses Wachstum zeigt, wohin sich der Wert im Golf-Simulator-Markt verlagert. Die wichtigste Veränderung ist, dass Nutzer zunehmend wollen, dass Systeme Daten interpretieren statt sie nur anzuzeigen, was Analytik, Trainingshinweise und adaptive Simulationsfunktionen kommerziell wichtiger macht. Zen Golfs integrierte TrackMan-Lösung, die im Januar 2026 vorgestellt wurde, zeigte, wie diese Logik voranschreitet, mit einer aktiven Terrain-Schlagfläche, die sich in Echtzeit an virtuelle Kursbedingungen anpasst. Diese Art der Integration ist wichtig, weil sie die Lücke zwischen Indoor-Simulation und Outdoor-Spielbedingungen verringert, was eine der größten langfristigen Herausforderungen für den Golf-Simulator-Markt ist. Je mehr diese Systeme Daten, Realismus und physisches Feedback zusammenführen können, desto mehr Preissetzungsmacht werden Premium-Lieferanten wahrscheinlich bewahren.

Nach Endnutzer: Gewerbliche Venues verankern den Umsatz, Privatnutzer treiben das zukünftige Wachstum

Gewerbliche Venues hielten im Jahr 2025 einen Anteil von 51,56 % und sind damit das größte Endnutzersegment im Golf-Simulator-Markt nach Umsatz. Indoor-Golf-Lounges, Unterhaltungs-Venues, Resorts und gemischt genutzte Hospitality-Standorte unterstützen diese Führungsposition weiterhin, da sie Hardwarekosten auf viele zahlende Nutzer verteilen können. Der Golf-Simulator-Markt hat durch diese Venues eine bedeutende Größe gewonnen, da sie neue Verbraucher in das Indoor-Golf einführen, die möglicherweise noch nicht bereit sind, ein Heimnutzungssystem zu kaufen. Die NGF stellte fest, dass 77 % der gewerblichen Einrichtungsbetreiber glaubten, dass Simulatoren das Kundenengagement und die Zufriedenheit erhöhten, während 65 % sagten, dass die Systeme dazu beitrugen, neue Kunden zu gewinnen. Dies bestätigt, dass gewerbliche Käufer Simulatoren oft als nachfrageaufbauende Vermögenswerte betrachten und nicht nur als direkte Umsatzinstrumente.

Privatnutzer bleiben die am schnellsten wachsende Endnutzergruppe mit einem CAGR von 11,59 % bis 2031, was eine breitere Verschiebung im Golf-Simulator-Markt hin zur Heimeinführung signalisiert. Dies ist eng mit der jüngeren Off-Course-Beteiligung verbunden, da mehr als 7 Millionen US-Erwachsene im Alter von 18 bis 34 Jahren im Jahr 2025 ausschließlich an Off-Course-Golfformaten teilnahmen, was der Kategorie eine Verbraucherbasis gibt, die bereits mit dem Nicht-Kurs-Spiel vertraut ist. Der Golf-Simulator-Markt ist daher für die zukünftige private Nachfrage nicht nur auf begeisterte traditionelle Golfer angewiesen. Bildungseinrichtungen, Unternehmenskäufer und Hospitality-Venues fügen dem Markt ebenfalls Tiefe hinzu, aber das Heimsegment sticht hervor, weil es das Stückvolumen ausweiten kann, wenn die Produktpreise leichter zu absorbieren werden. Wenn die aktuellen Einführungsmuster anhalten, wird die private Nachfrage eine der Hauptkräfte bleiben, die den Kundenmix des Golf-Simulator-Marktes während des Prognosezeitraums umgestalten.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 40,87 % des Golf-Simulator-Marktanteils und hält die Region in Bezug auf den aktuellen Umsatz weit vor anderen Geografien. Die Region profitiert von einer großen aktiven Golferbasis, einer stärkeren Vertrautheit der Verbraucher mit Launch-Monitor-Technologie und einem gewerblichen Netzwerk, das bereits versteht, wie Indoor-Golf mit Speisen, Getränken, Coaching und sozialen Veranstaltungen verpackt werden kann. Die NGF berichtete, dass 8,1 Millionen Menschen in den Vereinigten Staaten im Jahr 2024 Simulatoren oder Screen-Golf-Formate nutzten, gegenüber 3,6 Millionen 5 Jahre zuvor, und deutete an, dass die Einrichtungsdurchdringung innerhalb von 2 Jahren von 6,5 % auf 10–11 % steigen könnte, da mehr Betreiber Kapital einsetzen. Dieser Schwung der installierten Basis ist wichtig, weil er mehr Wiederholungsnutzer-Exposition schafft, was wiederum die langfristige Wirtschaftlichkeit von Software, Mitgliedschaften, Unterrichtspaketen und Inhaltsabonnements im Golf-Simulator-Markt verbessert. Nordamerika bleibt auch als Testgelände für Venue-Konzepte wichtig, da Betreiber dort aktiv den Mix aus Training, Wettbewerb und Hospitality verfeinern, der Indoor-Golf das ganze Jahr über kommerziell nachhaltig macht.

Europa bleibt eine bedeutende, aber gemischtere Region für den Golf-Simulator-Markt, da die Nachfrage durch Wetter, städtische Dichte, bestehende Golfkultur und die Rolle von Hospitality-geführten Installationen geprägt wird. Märkte wie Deutschland und das Vereinigte Königreich bleiben wichtig, weil sie sowohl Coaching-Anwendungsfälle als auch gewerbliche Venue-Formate unterstützen, während sekundäre Märkte an Interesse gewinnen, wo Resort-Betreiber und städtische Unterhaltungskonzepte Indoor-Golf als Teil eines breiteren Angebots wünschen. Das Wachstum der Region ist immer noch an praktische Bedingungen gebunden, insbesondere die Fähigkeit, begrenzten saisonalen Zugang zu Outdoor-Golf in wiederholte Indoor-Nutzung umzuwandeln. Gleichzeitig können Platzbeschränkungen in älteren Gebäuden und Stadtlagen vollständige Bay-Deployments verlangsamen, was bedeutet, dass kompakte und modulare Systeme im europäischen Golf-Simulator-Markt weiterhin wichtig sind. Dies gibt Europa ein selektiveres Einführungsmuster als Nordamerika, bedeutet aber auch, dass Käufer, die investieren, oft nach klar differenzierten Systemen suchen, die die Preisgestaltung durch Leistung, Coaching-Wert oder Premium-Gasterlebnis rechtfertigen können.

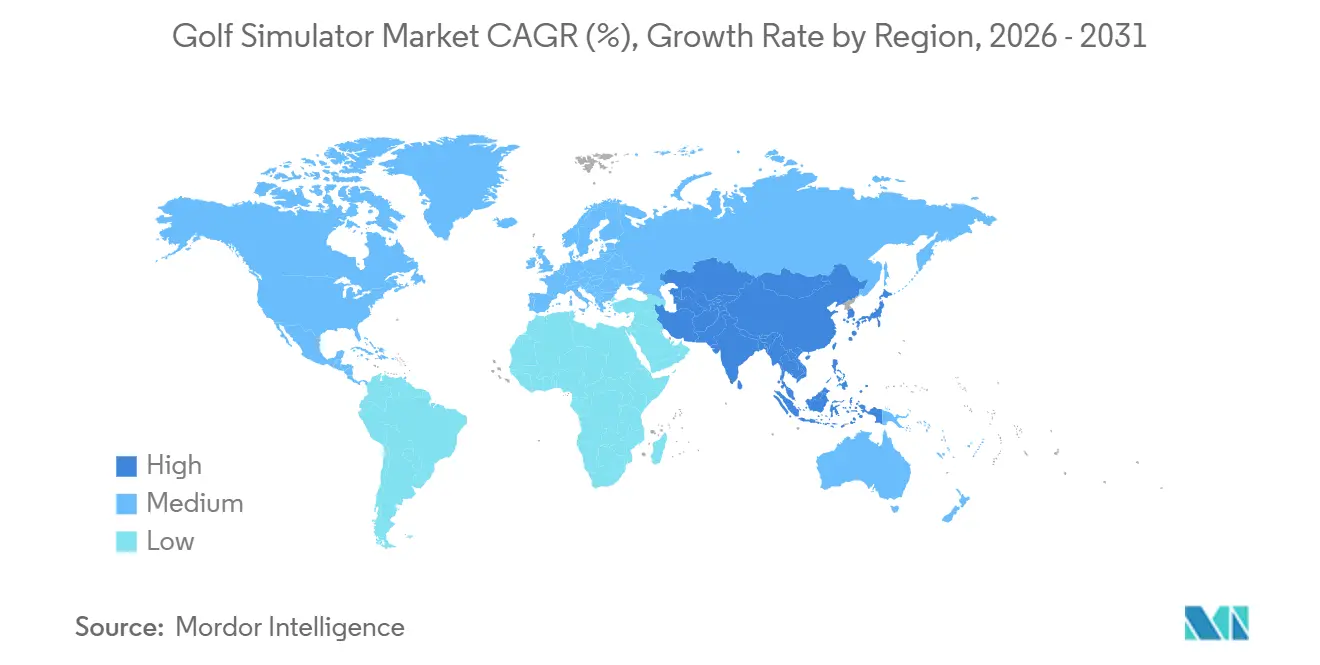

Asien-Pazifik ist die am schnellsten wachsende Region in der Golf-Simulator-Marktgröße mit einem prognostizierten CAGR von 10,83 % bis 2031, und dieses Tempo spiegelt eine andere Mischung von Stärken als die westlichen Märkte wider. Südkorea bleibt das etablierteste Simulator-Ökosystem der Welt in Bezug auf Screen-Golf-Durchdringung und Vertrautheit der Verbraucher, während Japan weiterhin kompakte und High-Tech-Indoor-Formate unterstützt, die zu den lokalen Platzbedingungen und Nutzungsgewohnheiten passen. China fügt eine weitere Schicht von Möglichkeiten hinzu, da große städtische Märkte simulatorgeführte Unterhaltung unterstützen können, wo Landzugang und Umweltbeschränkungen die Expansion traditioneller Golfplätze begrenzen. Der Golf-Simulator-Markt in Asien-Pazifik profitiert daher von Bedingungen, die strukturell und nicht vorübergehend sind, einschließlich dichtem Stadtleben, Technologieakzeptanz und der Praktikabilität von Off-Course-Golf. Südamerika sowie der Nahe Osten und Afrika befinden sich noch viel früher in ihrer Einführungskurve, sind aber dennoch relevant, weil sie zeigen, wo akademiegeführtes Wachstum und Premium-Hospitality-Installationen die nächste Reihe kleinerer, aber kommerziell wichtiger Nachfragenischen für den Golf-Simulator-Markt eröffnen können.

Wettbewerbslandschaft

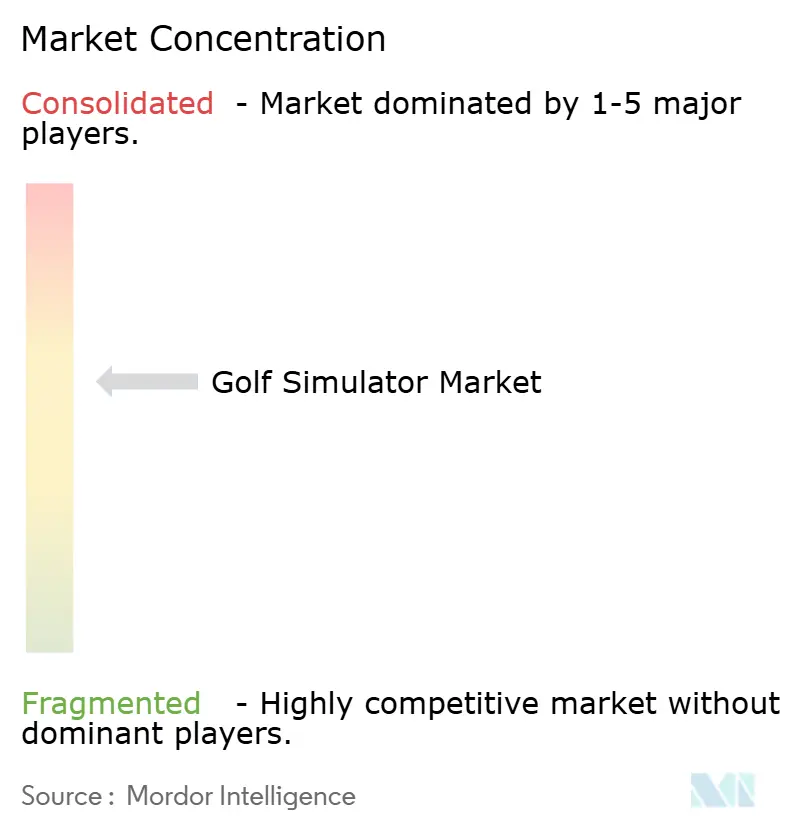

Der Golf-Simulator-Markt ist mäßig konzentriert, wobei GOLFZON, TrackMan, Revelyst, Foresight Sports, Full Swing Golf und TruGolf die Kerngruppe bilden, die Produktstandards, Betreibererwartungen und die Richtung des Premium-Wettbewerbs prägt. Kein einzelnes Unternehmen kontrolliert jeden Teil des Golf-Simulator-Marktes, da die Führungsposition auf Venue-Größe, professionelle Glaubwürdigkeit, Software-Tiefe und Monetarisierung der installierten Basis aufgeteilt ist. GOLFZON zeichnet sich durch die Breite seiner Plattform und die Art und Weise aus, wie es Simulator-Hardware mit Inhalten, Venue-Formaten und gebrandeten gewerblichen Erlebnissen verbindet. TrackMan bleibt besonders einflussreich in leistungsorientierten Umgebungen, in denen Messkredibilität und Trainingsnutzung am wichtigsten sind. Foresight Sports, jetzt unter dem breiteren Dach von Revelyst Golf Technology, drängt stark auf Software-Kontinuität und Ökosystem-Kohärenz, was in einem Markt wichtig ist, in dem wiederkehrende Plattformnutzung wertvoller wird als der ursprüngliche Geräteverkauf.

Das strategische Verhalten im Golf-Simulator-Markt folgt zunehmend 3 Mustern: Kontrolle des Technologie-Stacks, Ausbau gebrandeter Venue-Beziehungen und stärkere Software-Bindungsmodelle. Troons Ankündigung eines neuen Golfzon Social-Standorts im Großraum Chicago im Jahr 2025 zeigte, wie Indoor-Golf in Hospitality-orientierte Venue-Formate integriert wird, anstatt nur als Trainingstool verkauft zu werden. Zen Golfs Integration mit TrackMan iO, die auf der PGA Show 2026 gezeigt wurde, hob einen anderen Weg hervor, bei dem Premium-Lieferanten versuchen, eine realistischere Leistungsumgebung durch integrierte Hardware und aktive Terrain-Reaktion zu schaffen. Foresight Sports nutzte auch die PGA Show 2026, um Premiere unter der Identität von Revelyst Golf Technology vorzustellen, was signalisiert, dass Plattform-Refreshes und Ökosystem-Neugestaltungen nun wichtige Wettbewerbsinstrumente im Golf-Simulator-Markt sind. Diese Schritte zeigen, dass die führenden Unternehmen nicht nur auf Sensorgenauigkeit konkurrieren, sondern versuchen zu gestalten, wie Betreiber und Verbraucher im Laufe der Zeit in ihrem Ökosystem bleiben.

Der Wettbewerbsdruck steigt auch im mittleren und unteren Bereich des Golf-Simulator-Marktes, wo der Produktzugang sich verbessert und die Markentreue weniger fest ist als bei Tour-Grade- oder Akademie-Grade-Systemen. Deshalb sind Software-Support, Inhaltszugang und Nutzererlebnis so wichtig, weil der Lieferant, der die laufende Beziehung hält, eine bessere Chance hat, Margen zu schützen, wenn grundlegende Hardware leichter zu vergleichen wird. SkyTraks Einführung von Course Play powered by Foresight Sports im April 2025 ist ein nützliches Beispiel, da es die Software-Seite seines Angebots stärkte, ohne eine vollständige Neuerfindung der Hardware-Proposition zu erfordern[3]Quelle: SkyTrak, „SkyTrak Launches Course Play Powered by Foresight Sports”, SkyTrak, skytrakgolf.com. Im Golf-Simulator-Markt ist diese Art von Schritt wichtig, weil er die Bindung und den wahrgenommenen Systemwert verbessert, auch wenn Käufer noch nicht bereit sind, ihr Gerät zu ersetzen. In den nächsten Jahren werden Unternehmen, die Hardware, Software, Inhalte und Venue-Relevanz in einem kohärenten Angebot verbinden können, wahrscheinlich besser positioniert sein als Unternehmen, die nur über den Preis oder nur über die rohe Messleistung konkurrieren.

Marktführer in der Golf-Simulator-Branche

GOLFZON Co., Ltd.

TrackMan A/S

Revelyst Inc.

Full Swing Golf, Inc.

TruGolf Holdings, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Zen Golf stellte auf der PGA Merchandise Show 2026 eine Prototyp-Integration seiner Swing Stage 2.0 mit TrackMan iO vor und demonstrierte eine aktive Terrain-Schlagfläche, die physische Neigung und Gefälle automatisch anpasst, um virtuelle Fairway-Bedingungen in Echtzeit abzugleichen, von beiden Unternehmen als erstes System seiner Art beschrieben und im Tuxen Innovation Lab am globalen Hauptsitz von TrackMan entwickelt.

- Januar 2026: Revelyst Golf Technology debütierte auf der PGA Merchandise Show 2026 und vereinte Foresight Sports, Bushnell Golf und GolfLogix unter einem einzigen Markendach, geführt von Revelyst-CEO Eric Nyman. Das Unternehmen stellte die nächste Generation der Foresight-Simulationssoftware vor, unter dem Namen Premiere, mit einer neu aufgebauten Physik-Engine und überarbeiteter Benutzeroberfläche, geplant für die Veröffentlichung Ende 2026.

- April 2025: SkyTrak startete Course Play powered by Foresight Sports und fügte SkyTraks Simulationssoftware-Ökosystem durch eine strategische Zusammenarbeit mit Foresight Sports 30 simulierte Golfplätze hinzu, darunter Pebble Beach Golf Links, und stärkte damit seine Wettbewerbsposition im Mittelmarkt-Software-Segment.

Umfang des globalen Golf-Simulator-Marktberichts

Golf-Simulatoren sind technologiegestützte Systeme, die reale Golferlebnisse replizieren, indem sie Hardware, Software und Analytik nutzen, um virtuelles Gameplay, Training und Leistungsanalyse bereitzustellen. Der Golf-Simulator-Markt ist nach Angebot, Produkttyp, Simulatortyp, Technologie, Endnutzer und Geografie segmentiert. Nach Angebot umfasst der Markt Hardware, Software und Dienstleistungen. Basierend auf dem Produkttyp ist der Markt in tragbare, eingebaute und freistehende Simulatoren segmentiert. Nach Simulatortyp deckt der Markt Vollschwung-Simulatoren, VR-Golf-Simulatoren, Putting-Simulatoren und optische Sensor-Simulatoren ab. Basierend auf der Technologie umfasst der Markt kamerabasierte, radarbasierte, Infrarot-, Projektions- und KI-gestützte Analytik. Nach Endnutzer ist der Markt in Privatnutzer, gewerbliche Venues, Golfakademien und Trainingszentren, Bildungseinrichtungen sowie Unternehmens- und Hospitality-Venues segmentiert. Nach Geografie deckt der Bericht Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika ab, mit Marktgröße und Prognosen für jede Region. Die Größe des Golf-Simulator-Marktes wurde in USD für alle oben genannten Segmente berechnet.

| Hardware |

| Software |

| Dienstleistungen |

| Tragbare Simulatoren |

| Eingebaute Simulatoren |

| Freistehende Simulatoren |

| Vollschwung-Simulatoren |

| VR-Golf-Simulatoren |

| Putting-Simulatoren |

| Optische Sensor-Simulatoren |

| Kamerabasierte Technologie |

| Radarbasierte Technologie |

| Infrarot-Technologie |

| Projektionstechnologie |

| KI-gestützte Analytik |

| Privatnutzer |

| Gewerbliche Venues |

| Golfakademien und Trainingszentren |

| Bildungseinrichtungen |

| Unternehmens- und Hospitality-Venues |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Angebot | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Produkttyp | Tragbare Simulatoren | |

| Eingebaute Simulatoren | ||

| Freistehende Simulatoren | ||

| Nach Simulatortyp | Vollschwung-Simulatoren | |

| VR-Golf-Simulatoren | ||

| Putting-Simulatoren | ||

| Optische Sensor-Simulatoren | ||

| Nach Technologie | Kamerabasierte Technologie | |

| Radarbasierte Technologie | ||

| Infrarot-Technologie | ||

| Projektionstechnologie | ||

| KI-gestützte Analytik | ||

| Nach Endnutzer | Privatnutzer | |

| Gewerbliche Venues | ||

| Golfakademien und Trainingszentren | ||

| Bildungseinrichtungen | ||

| Unternehmens- und Hospitality-Venues | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für Golf-Simulatoren bis 2031?

Der Golf-Simulator-Markt wird voraussichtlich bis 2031 einen Wert von 3,35 Milliarden USD erreichen, ausgehend von 1,97 Milliarden USD im Jahr 2025 bei einem CAGR von 9,37 % über 2026 bis 2031.

Welche Produktkategorie führt die Nachfrage heute an?

Tragbare Simulatoren führten im Jahr 2025 mit einem Anteil von 64,16 %, weil sie in mehr Häuser und kleinere Venues passen und weniger Strukturarbeiten erfordern als eingebaute Systeme.

Welche Kundengruppe wächst am schnellsten?

Privatnutzer sind die am schnellsten wachsende Endnutzergruppe mit einem CAGR von 11,59 % bis 2031, unterstützt durch breitere Off-Course-Beteiligung und einfachere Einstiegspunkte für die Heimnutzung.

Welche Region wächst am schnellsten?

Asien-Pazifik ist die am schnellsten wachsende Region mit einem CAGR von 10,83 % bis 2031, unterstützt durch eine starke Simulator-Kultur in Südkorea, kompakte Indoor-Nachfrage in Japan und expandierende städtische Unterhaltungsformate in China.

Seite zuletzt aktualisiert am: