Marktgröße und Marktanteil für vernetzte Schutzhelme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

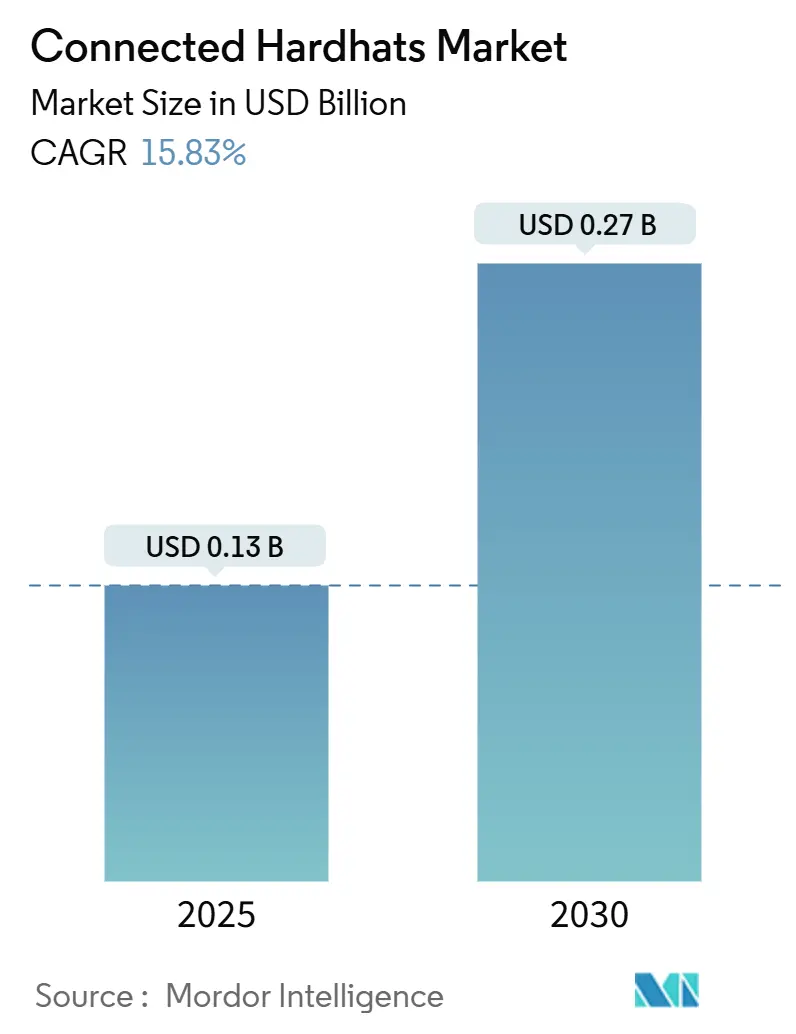

| Marktgröße (2025) | 0.13 Milliarden US-Dollar |

| Marktgröße (2030) | 0.27 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 15.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

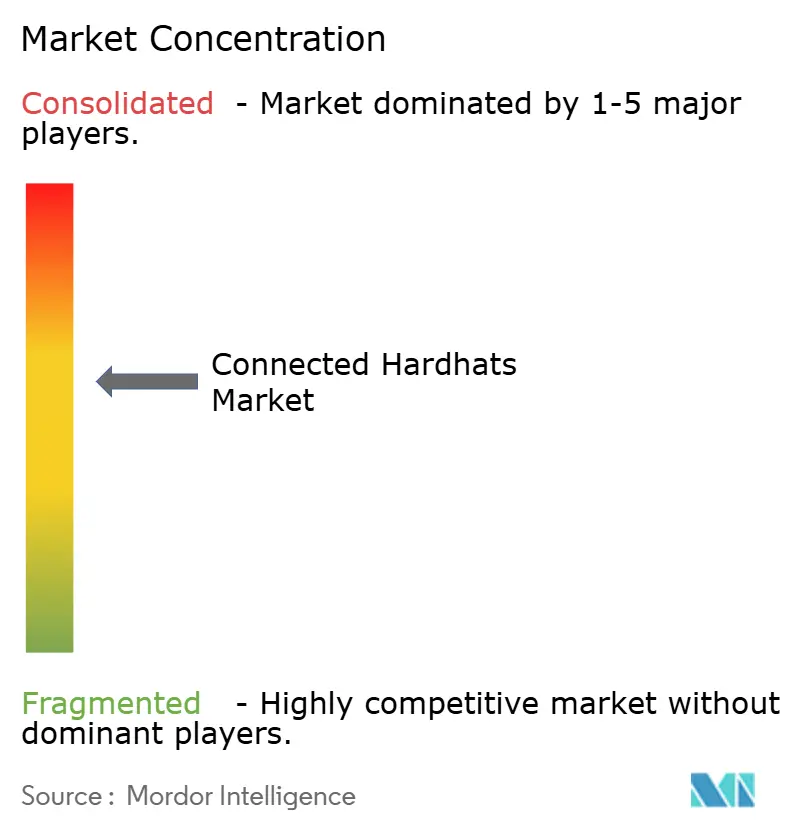

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für vernetzte Schutzhelme von Mordor Intelligence

Die Marktgröße für vernetzte Schutzhelme beträgt im Jahr 2025 0,13 Milliarden USD und wird voraussichtlich bis 2030 auf 0,27 Milliarden USD anwachsen, mit einer CAGR von 15,83 % im Zeitraum 2025–2030. Dieses starke Wachstum spiegelt die rasche Konvergenz zwischen industriellen Internet-der-Dinge-Technologien und traditioneller persönlicher Schutzausrüstung wider, den zunehmenden regulatorischen Druck zur kontinuierlichen Überwachung von Arbeitnehmern sowie die breitere Verfügbarkeit von Edge-Computing-Sicherheitslösungen. Unternehmen setzen vernetzte Schutzhelme ein, um die Reaktionszeiten bei Vorfällen zu verkürzen, prädiktive Analysen zu ermöglichen und Versicherungsrabatte zu sichern, die an niedrigere Unfallraten geknüpft sind. Technologieanbieter nutzen sinkende Sensorpreise, langlebigere Batterien und private 5G-Netzwerke, um funktionsreiche Modelle einzuführen, die dynamischen industriellen Gefahren begegnen. Der Wettbewerbsvorteil verlagert sich von der Hardware-Beständigkeit hin zu datengesteuerten Diensten, da Anbieter Software-als-Dienst-Plattformen einführen, die Sicherheitserkenntnisse monetarisieren. Gleichzeitig verzögern hohe Vorabkosten und Bedenken hinsichtlich der Cybersicherheit die Einführung an budgetbeschränkten Standorten weiterhin.

Wichtigste Erkenntnisse des Berichts

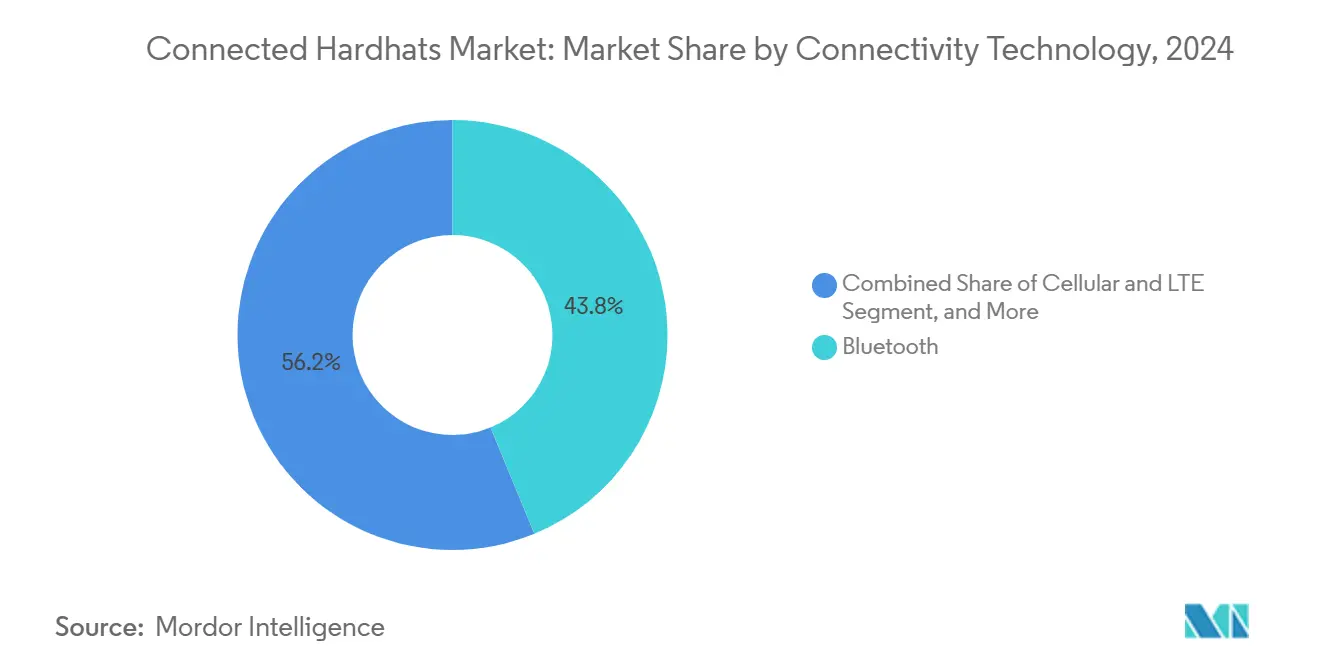

- Nach Konnektivitätstechnologie führte Bluetooth den Markt für vernetzte Schutzhelme mit einem Umsatzanteil von 43,78 % im Jahr 2024 an, während Mobilfunk und LTE bis 2030 voraussichtlich mit einer CAGR von 16,49 % wachsen werden.

- Nach Material hatte HDPE im Jahr 2024 einen Marktanteil von 39,67 % am Markt für vernetzte Schutzhelme; Polycarbonat wird voraussichtlich bis 2030 mit einer CAGR von 16,37 % wachsen.

- Nach Endverbraucherbranche hielt das Bauwesen im Jahr 2024 einen Anteil von 47,91 % an der Marktgröße für vernetzte Schutzhelme, und der Versorgungssektor wächst mit einer CAGR von 16,58 % bis 2030 am schnellsten.

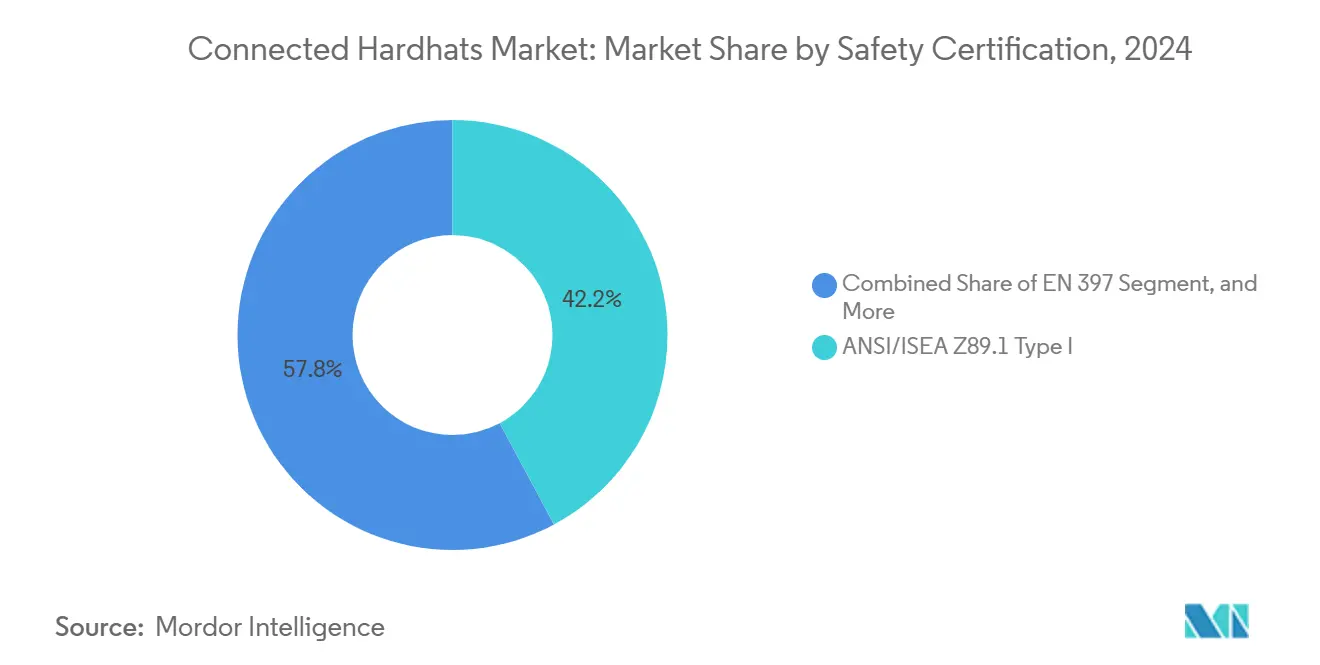

- Nach Sicherheitszertifizierung entfielen auf ANSI/ISEA Z89.1 Typ I im Jahr 2024 42,17 % des Marktanteils für vernetzte Schutzhelme, während EN 397 im Prognosezeitraum voraussichtlich mit einer CAGR von 16,69 % zunehmen wird.

- Nach Vertriebskanal erfasste der Direktvertrieb im Jahr 2024 einen Anteil von 35,84 % an der Marktgröße für vernetzte Schutzhelme, und der Online-Einzelhandel verzeichnet mit einer CAGR von 16,21 % bis 2030 die schnellste Akzeptanz.

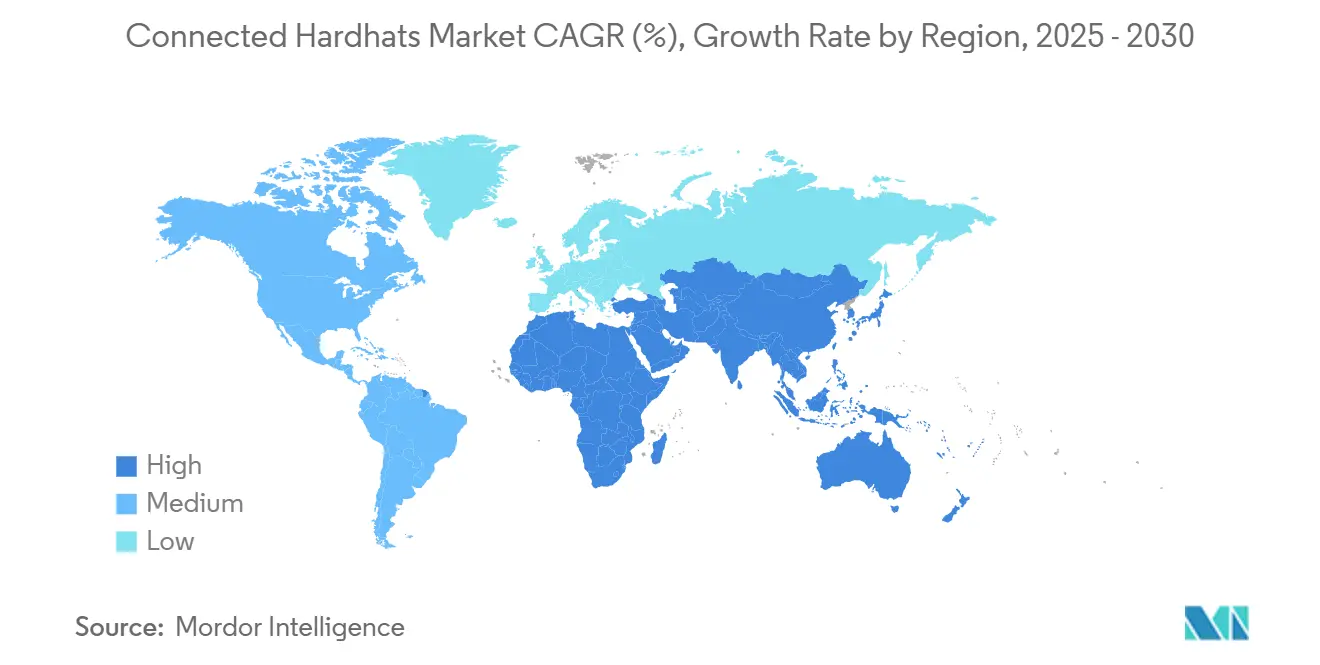

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Marktanteil von 35,11 % für vernetzte Schutzhelme, während der asiatisch-pazifische Raum mit einer CAGR von 16,44 % bis 2030 das schnellste Wachstum verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für vernetzte Schutzhelme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Echtzeit-Überwachung der Arbeitssicherheit | +3.2% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Integration von IoT- und Edge-Computing-Fähigkeiten | +2.8% | Global, angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Zunehmende Vorschriften zur Arbeitssicherheit in risikoreichen Branchen | +2.1% | Nordamerika und Europa vorrangig, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Ausweitung globaler Initiativen für intelligentes Bauwesen | +1.9% | Global, mit raschem Wachstum im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Sinkende Sensorkosten und verbesserte Batterieeffizienz | +1.7% | Globale Auswirkungen auf die Fertigung | Kurzfristig (≤ 2 Jahre) |

| Entstehung privater 5G-Netzwerke an Industriestandorten | +1.4% | Zunächst Nordamerika und Europa, dann globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Echtzeit-Überwachung der Arbeitssicherheit

Industriestandorte gehen von periodischen Kontrollen zu kontinuierlicher Überwachung über, die Gasspitzen, Temperaturschwankungen oder Sturzereignisse in Sekundenschnelle erkennt, was 2024 bei früh einführenden Einrichtungen zu einer Reduzierung tödlicher Vorfälle um 15 % geführt hat.[1]IEEE, "Edge Computing für industrielle IoT-Anwendungen," IEEE.ORG Kontinuierliche Telemetrie hilft Versicherern auch dabei, Prämienstrukturen zugunsten von Unternehmen neu zu bewerten, die eine geringere Schadenshäufigkeit nachweisen. Die Einführung ist am ausgeprägtesten in engen Räumen, wo sich atmosphärische Bedingungen ohne Vorwarnung ändern können. Kontinuierliche Überwachungsdaten speisen maschinelle Lernalgorithmen, die Risikomuster erkennen, bevor Vorfälle eintreten, und verlagern das Sicherheitsmanagement von der Einhaltung von Vorschriften hin zur Prävention. Die Integration mit Ortungsdiensten optimiert zudem Rettungsoperationen, da Vorgesetzte sofort Arbeitnehmer in Not identifizieren können.

Integration von IoT- und Edge-Computing-Fähigkeiten

Geräteeigene Mikroprozessoren führen Sicherheitsalgorithmen jetzt lokal aus, reduzieren die Latenz auf unter eine Millisekunde und eliminieren die Abhängigkeit von der Cloud-Verfügbarkeit bei kritischen Ereignissen.[2]Europäische Union, "Verordnung über persönliche Schutzausrüstung," EUR-LEX.EUROPA.EU Edge-Architekturen ermöglichen auch bandbreitenleichte Implementierungen in abgelegenen Bergwerken und Offshore-Plattformen, wo die Rückübertragungskapazität begrenzt ist. Anbieter kombinieren Edge-Analysen mit KI, um Warnungen bei Ermüdung oder Hitzestress auszugeben, die über die Gefahrenerkennung hinausgehen und das Wohlbefinden der Arbeitnehmer mit Produktivitätssteigerungen verknüpfen. Plattform-APIs stellen deterministische Daten für Enterprise-Resource-Planning-Systeme bereit und geben Managern einen konsolidierten Überblick über Anlagen, Personal und Risikotrends. Edge-Verarbeitung schützt zudem sensible Betriebsdaten, indem sie begrenzt, was den Standort verlässt.

Zunehmende Vorschriften zur Arbeitssicherheit in risikoreichen Branchen

Die neueste Verordnung der Europäischen Union über persönliche Schutzausrüstung schreibt die Echtzeitüberwachung in bestimmten gefährlichen Anwendungen vor und löst neue Beschaffungszyklen bei Öl-, Gas- und Bergbaubetreibern aus.[3]Behörde für Arbeitssicherheit und Gesundheitsschutz, "Häufig verwendete Statistiken," OSHA.GOV US-amerikanische Behörden betonen die Notwendigkeit einer kontinuierlichen Expositionsmessung und verstärken die Nachfrage nach sensorbestückten Helmen und Datensätzen, die die Einhaltung von Vorschriften belegen. Regulierungsbehörden prüfen jetzt digitale Protokolle, um zu überprüfen, ob Alarme bestätigt und behoben wurden, wodurch manuelle Formulare obsolet werden. Bußgelder bei Nichteinhaltung erhöhen den finanziellen Druck, während Gewerkschaften für vernetzte Sicherheit eintreten, um Mitglieder an volatilen Arbeitsplätzen zu schützen. Diese Vorschriften verkürzen die Einführungszeiträume und reduzieren die Kaufzurückhaltung bei regulierten Unternehmen.

Ausweitung globaler Initiativen für intelligentes Bauwesen

Projektinhaber setzen vernetzte Schutzhelme ein, die mit Systemen zur Gebäudedatenmodellierung verknüpft sind, und reduzierten 2024 an sensorausgestatteten Standorten meldepflichtige Verletzungen um 25 %. Automatisiertes Geofencing hält schwere Geräte an, wenn Arbeitnehmer Gefahrenzonen betreten, und verhindert kostspielige Unterbrechungen und Haftungsansprüche. Die über Projekte hinweg erfassten Daten speisen kontinuierliche Verbesserungszyklen, die Planung, Schulung und Sicherheitsaudits von Subunternehmern verfeinern. Die Technologieakzeptanz ist bei Mega-Infrastrukturprojekten im asiatisch-pazifischen Raum am höchsten, wo Entwickler Echtzeit-Dashboards für mehrsprachige Belegschaften schätzen. Versicherer gewähren Prämienrabatte, wenn validierte Sensordaten subjektive Standortinspektionen ersetzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Beschaffungs- und Implementierungskosten | -2.3% | Global, insbesondere kleinere Unternehmen betreffend | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Cybersicherheitsbedenken | -1.8% | Global, mit unterschiedlichen regulatorischen Reaktionen je Region | Mittelfristig (2–4 Jahre) |

| Integrationskomplexität mit bestehenden Sicherheitsmanagementsystemen | -1.6% | Global, am stärksten in stark regulierten Prozessindustrien | Mittelfristig (2–4 Jahre) |

| Langwierige Zertifizierungszyklen in regulierten Branchen | -1.4% | Zunächst Nordamerika und Europa, dann Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Beschaffungs- und Implementierungskosten

Unternehmen geben häufig 500–1.200 USD pro Helm aus, zuzüglich Infrastruktur-, Schulungs- und wiederkehrender Softwareabonnementkosten, was kleine Unternehmen mit geringen Margen abschreckt. Budgetausschüsse erfordern komplexe Kapitalrenditemodelle, die Einsparungen durch weniger Vorfälle gegen unmittelbare Geldausgaben abwägen. Die Kosten umfassen auch die Integration mit bestehenden Sicherheitsdatenbanken und drahtlose Upgrades in älteren Einrichtungen. Sammelkaufpools und Geräteleasing entstehen, um die Kapitalbelastung zu reduzieren, aber die Kostenwahrnehmung bleibt an Standorten mit seltenen Vorfällen ein Hindernis.

Datenschutz- und Cybersicherheitsbedenken

Vernetzte Schutzhelme übertragen Standort-, biometrische und Umgebungsdaten und schaffen neue Angriffsflächen, die im Sicherheitsrahmen des Industrial Internet Consortium als hohe Prioritäten eingestuft werden. Unternehmen befürchten Haftung, wenn Datenschutzverletzungen Gesundheitsdaten von Arbeitnehmern offenlegen oder Produktionsgeheimnisse enthüllen. Arbeitnehmer widersetzen sich auch der ständigen Verfolgung, die über die Sicherheit hinaus für die Leistungsüberwachung missbraucht werden könnte. Die Vielfalt der Anbieter erschwert Risikobewertungen, da Zertifizierungsschemata für die Sicherheit tragbarer Geräte noch in der Entwicklung sind. Beschaffungsteams fordern jetzt Ende-zu-Ende-Verschlüsselung, Zero-Trust-Architekturen und unabhängige Penetrationstests, bevor sie mehrjährige Verträge unterzeichnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Konnektivitätstechnologie: Bluetooth-Führung trifft auf Mobilfunk-Dynamik

Bluetooth hielt im Jahr 2024 einen Marktanteil von 43,78 % am Markt für vernetzte Schutzhelme und unterstreicht damit seine Rolle als Standard-Niedrigenergie-Lösung, die sich nahtlos mit Smartphones koppelt. Unternehmen bevorzugen Bluetooth, weil es den Supportaufwand reduziert und in Mesh-Topologien zuverlässig funktioniert, die Helme verbunden halten, wenn die Sichtlinie unterbrochen ist. Seine Dominanz resultiert auch aus der Abwärtskompatibilität mit bestehenden mobilen Geräteflotten, was eine schnelle Skalierung über Baustellen hinweg ermöglicht. Der Markt für vernetzte Schutzhelme verändert sich jedoch, da private Mobilfunknetze reifen und Sicherheitsmanagern garantierte Bandbreite und erweiterte Reichweite in weitläufigen Bergwerken oder Offshore-Plattformen bieten.

Mobilfunk- und LTE-Konnektivität entwickelt sich bis 2030 mit einer CAGR von 16,49 %, unterstützt durch den Ausbau von industriellem 5G, das eine Latenz von unter 5 ms und sichere, slice-basierte Verkehrstrennung bietet. Anbieter integrieren jetzt Doppelradios, die es Helmen ermöglichen, nahtlos von Bluetooth in Innenräumen zu Mobilfunk im Freien zu wechseln, ohne Serviceunterbrechungen, was das Flottenmanagement erleichtert. Wi-Fi behält einen Anteil, wo hochauflösende Videos oder Augmented-Reality-Overlays mehr Durchsatz erfordern, während RFID, Zigbee und Thread die Nischen der Näherungsalarme und Anlagenverfolgung bedienen. Diese Multiprotokoll-Realität veranlasst Plattformanbieter, einheitliche Geräteverwaltungs-Dashboards anzubieten, die die Gesamtbetriebskosten senken.

Nach Material: HDPE-Dominanz trifft auf Polycarbonat-Innovation

Hochdichtes Polyethylen erfasste im Jahr 2024 39,67 % der Marktgröße für vernetzte Schutzhelme, da es Schlagfestigkeit, chemische Beständigkeit und Kosteneffizienz ausbalanciert. Seine Formbarkeit ermöglicht es Herstellern, Sensorgehäuse, Antennen und Batteriekanäle direkt in die Schale zu integrieren, wodurch der Bedarf an zusätzlichen Befestigungselementen entfällt und das Gewicht für den ganztägigen Einsatz gering gehalten wird. HDPE behält auch nach wiederholten Sterilisationszyklen seine strukturelle Integrität, wie es von Lebensmittel- und Pharmabetrieben gefordert wird. Diese Eigenschaften sichern seine Führungsposition, auch wenn Käufer Premium-Alternativen erkunden.

Polycarbonat ist auf dem Weg zu einer jährlichen Wachstumsrate von 16,37 % dank seiner überlegenen optischen Klarheit, die visierbasierte Head-up-Displays unterstützt, die Gaswarnungen oder Hitzestresswarnungen anzeigen. Die höhere Schlagfestigkeitsbewertung des Materials übertrifft die Standards des Energiesektors und öffnet Türen zu Öl-, Gas- und Versorgungsstandorten, die zusätzlichen Fallschutz vorschreiben. Glasfaserverstärkte Mischungen gewinnen wieder an Interesse, wo elektromagnetische Interferenz ein Problem darstellt, und schützen empfindliche Sensorplatinen vor Hochspannungsschaltanlagen. Unterdessen zielt die Forschung und Entwicklung biobasierter Polymere darauf ab, unternehmerische Nachhaltigkeitsziele zu erfüllen, ohne die ANSI-Schlagfestigkeit zu beeinträchtigen.

Nach Endverbraucherbranche: Bauwesen führt, während Versorgungssektor beschleunigt

Das Bauwesen machte im Jahr 2024 47,91 % der Marktgröße für vernetzte Schutzhelme aus, was seine hohen Unfallraten und die rasche Digitalisierung von Projektmanagement-Workflows widerspiegelt. Auftragnehmer integrieren Helme mit Zugangskontrollausweisen, um sicherzustellen, dass nur zertifiziertes Personal aktive Zonen betritt, und senken so Versicherungsprämien, die an meldepflichtige Vorfälle geknüpft sind. Echtzeit-Ortungsdienste verbessern auch Evakuierungsübungen und verkürzen die Sammelplatzzeiten bei Brandschutzübungen oder Gaslecks. Da Gebäudedatenmodellierungsplattformen reifen, überlagern Vorgesetzte Gefahrenzonen auf Live-Arbeiterkarten und erhöhen so das Situationsbewusstsein.

Der Versorgungssektor expandiert mit der schnellsten Rate von 16,58 % CAGR, da alternde Netze ständige Inspektion und Reparatur durch verteilte Außendienstteams erfordern. Vernetzte Helme mit Lichtbogenblitz-Sensoren und hochsichtbaren LED-Blitzen helfen Leitungsmonteuren, die Sicherheitsstandards für Arbeiten unter Spannung einzuhalten. Öl- und Gasoperatoren bevorzugen eigensichere Modelle, die explosive Atmosphären überwachen, während Bergleute netzwerkverbundene Einheiten unter Tage einsetzen, wo GPS-Signale versagen. In der Fertigung benachrichtigen Ermüdungserkennungsalgorithmen Vorgesetzte, bevor Verletzungen durch wiederholte Belastung eskalieren, was mit den übergeordneten Zielen der Industrie 4.0 übereinstimmt.

Nach Sicherheitszertifizierung: ANSI-Vorherrschaft mit Wachstum europäischer Standards

ANSI/ISEA Z89.1 Typ I-Produkte machten im Jahr 2024 42,17 % des Marktanteils für vernetzte Schutzhelme aus, aufgrund ihrer langjährigen Präsenz in Nordamerika. Die klaren Vorgaben des Standards zur elektrischen Isolierung und Stoßdämpfung vereinfachen elektronische Integrationstests und beschleunigen die Markteinführungszeit. Unternehmen schätzen die einheitliche Kennzeichnung, die die Prüfungsunterlagen bei Inspektionen der Behörde für Arbeitssicherheit und Gesundheitsschutz vereinfacht. Doppelt bewertete Typ-I-Helme erfüllen auch die Anforderungen vieler Kunden in Lateinamerika und erweitern so ihre Reichweite über die Vereinigten Staaten und Kanada hinaus.

EN 397-Zulassungen wachsen mit einer CAGR von 16,69 %, da europäische Käufer Produkte verlangen, die mit strengen Arbeitnehmerrechtsrichtlinien übereinstimmen. Hersteller streben jetzt gleichzeitige ANSI-, CSA- und EN-Tests an, um multinationale Kunden mit einer einzigen globalen Lagerhaltungseinheit zu bedienen und so Werkzeugkosten zu reduzieren. CSA Z94.1 spezifiziert Batteriechemien, die für −30 °C zugelassen sind, was für kanadische Ölsande und Winterbauprojekte unerlässlich ist. In Australien und Neuseeland legt AS/NZS 1801 einen zusätzlichen Schwerpunkt auf UV-Beständigkeit und fördert die Entwicklung von Beschichtungen, die die Lebensdauer von Sensoren bei intensiver Sonneneinstrahlung verlängern.

Nach Vertriebskanal: Direktengagement führt, während Online-Handel skaliert

Der Direktvertrieb erfasste im Jahr 2024 35,84 % der Marktgröße für vernetzte Schutzhelme, da komplexe Integrationen Anbieteringenieure erfordern, die die drahtlose Abdeckung kartieren, Gateways installieren und Sicherheitspersonal schulen. Lange Implementierungszyklen machen direkte Beziehungen ideal für die Anpassung von Analyse-Dashboards und die Erfüllung von Cybersicherheits-Checklisten. Diese Engagements gipfeln oft in mehrjährigen Serviceverträgen, die Firmware-Updates und Analyseabonnements bündeln und so vorhersehbare Einnahmen sichern.

Der Online-Einzelhandel steigt mit einer CAGR von 16,21 %, da Anbieter Plug-and-Play-Starter-Kits herausbringen, die kleine Betriebe selbst einsetzen können. E-Commerce-Plattformen beherbergen jetzt Konfiguratoren, die Käufern ermöglichen, Sensor-Suiten, Batteriekapazitäten und Konnektivitätsoptionen auszuwählen und so die Beschaffungszeit von Wochen auf Tage zu reduzieren. Industriehändler bleiben wichtig, wo lokale Lagerbestände und schnelle Austauschservices Ausfallzeiten minimieren, wenn Einheiten ausfallen. Spezialisierte Sicherheitswiederverkäufer besetzen Nischen in gefährlichen Branchen, lagern eigensichere Modelle und bieten Vor-Ort-Rezertifizierung an, um die Einhaltung sich entwickelnder Vorschriften zu gewährleisten.

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Marktanteil von 35,11 % für vernetzte Schutzhelme, unterstützt durch strenge Durchsetzung der Behörde für Arbeitssicherheit und Gesundheitsschutz sowie der Behörde für Bergbausicherheit und Gesundheitsschutz, die die Einführung kontinuierlicher Überwachung vorantreibt. Frühe Investitionen in industrielle 5G-Campusse, kombiniert mit starken Versicherungsanreizen, beschleunigen die Durchdringung weiter. Große Versorgungsunternehmen und Ölkonzerne setzen Beschaffungsmaßstäbe, die sich durch ihre Auftragnehmer-Ökosysteme fortpflanzen und Anbietereinnahmen in der Region verankern. Infrastrukturaufrüstungen des öffentlichen Sektors spezifizieren auch vernetzte persönliche Schutzausrüstung und stärken die Nachfrage bei Autobahn-, Brücken- und Nahverkehrsprojekten.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 16,44 %, da China, Indien und Volkswirtschaften in Südostasien stark in Fertigung, Energie und Transport investieren. Nationale Pläne zur digitalen Transformation in China belohnen Fabriken, die Echtzeit-Sicherheitsanalysen einsetzen, während Japan und Südkorea vernetzte persönliche Schutzausrüstung mit Robotik integrieren, um die globale Wettbewerbsfähigkeit zu erhalten. Megaprojekte im Rahmen von Gürtel-und-Straße-Initiativen erfordern grenzüberschreitende Sicherheitsstandardisierung und schaffen erhebliche adressierbare Volumina für zertifizierte Lieferanten. Regionale Händler arbeiten mit internationalen Marken zusammen, um Sprachschnittstellen zu lokalisieren und verschiedene Telekommunikationsvorschriften einzuhalten, was die Markteinführungsgeschwindigkeit beschleunigt.

Europa kombiniert strenge Arbeitnehmerrechtsgesetzgebung mit ausgefeilter Automatisierung, was zu hoher Funktionalität pro Einheit und hohen Preispunkten führt. Regierungen schreiben die Echtzeit-Expositionsverfolgung bei Chemie- und Tunnelbauprojekten vor und veranlassen schnelle Upgrades von passiven Helmen zu sensorbestückten Designs. Datenschutzgesetze wie die Datenschutz-Grundverordnung verpflichten Anbieter, Datenschutz-durch-Design-Prinzipien einzubetten, was europäische Modelle hinsichtlich der Verschlüsselungsstärke differenziert. Deutschlands Automobilfertigungscluster setzen tragbare Analysen ein, um ergonomische Verletzungen vorherzusagen, während das Vereinigte Königreich vernetzte persönliche Schutzausrüstungs-Pilotprojekte an Hochhausbaustellen finanziert. Osteuropäische Bergbausektoren folgen westlichen Präzedenzfällen und erschließen neue Kundensegmente.

Wettbewerbslandschaft

Der Markt für vernetzte Schutzhelme ist mäßig fragmentiert, wobei die fünf größten Anbieter knapp über 50 % des globalen Umsatzes kontrollieren, was innovativen Neueinsteigern ermöglicht, Nischenpositionen neben langjährig etablierten Marken für persönliche Schutzausrüstung zu sichern. Etablierte Hersteller nutzen jahrzehntelange Vertriebskanäle und Zertifizierungsexpertise, um Flaggschiff-Schalen mit Sensor-Suiten nachzurüsten, während reine Technologieunternehmen sich durch fortschrittliche Analysen differenzieren, die episodische Hardware-Verkäufe in wiederkehrende Softwareeinnahmen umwandeln. Infolgedessen verlagert sich der Wettbewerbsvorteil von einfacher Produktbeständigkeit hin zu integrierten Plattformen, die Edge-Computing, Cloud-Dashboards und prädiktive Algorithmen verbinden und Käufern eine einheitliche Übersicht für die Sicherheitsaufsicht bieten. Hardware-Zuverlässigkeit ist nach wie vor wichtig, doch Beschaffungsteams stufen Datensicherheitsaudits und Firmware-Support-Verpflichtungen jetzt genauso hoch ein wie Falltestergebnisse, was eine dauerhafte Neuordnung der Anbieterauswahlkriterien signalisiert. Diese Entwicklung hat traditionelle Anbieter dazu veranlasst, Software-Ingenieure und Cyber-Risikospezialisten in einem Tempo einzustellen, das in den letzten fünf Jahren nicht zu beobachten war.

Jüngste Schritte unterstreichen den Wandel der Branche hin zu datenzentrierten Angeboten. Im Oktober 2024 verpflichtete sich MSA Safety Incorporated, 25 Millionen USD zu investieren, um sein Werk in Pennsylvania zu erweitern und Labore für elektromagnetische Verträglichkeit und Cybersicherheitstests hinzuzufügen, die mit den Beschaffungs-Checklisten von Unternehmen übereinstimmen. Honeywell folgte im September 2024 mit einer cloud-nativen Plattform für das industrielle Internet der Dinge (IIoT), die vernetzte Schutzhelme mit Anlagensteuerungen verknüpft und Vorgesetzten ermöglicht, Arbeitspläne auf der Grundlage von Live-Biometrie- und Umgebungsdaten anzupassen. 3M kooperierte im Juli 2024 mit Microsoft, um Sicherheitsanalysen auf Azure zu hosten, und versprach schnellere Updates des Modells für künstliche Intelligenz und nahtloses Single Sign-on für Unternehmenskunden. Das Start-up Guardhat Inc. schloss im August 2024 eine Series-B-Runde über 15 Millionen USD ab, um die Edge-Processing-Forschung zu beschleunigen, die die Netzwerkabhängigkeit an abgelegenen Standorten reduziert, und vergrößert so den Innovationsvorsprung zwischen agilen Neueinsteigern und hardware-zentrierten Etablierten. Diese Maßnahmen veranschaulichen ein Rennen um die Softwareschicht, die rohe Sensordaten in monetarisierbare Erkenntnisse für die Versicherungszeichnung und betriebliche Effizienz umwandelt.

Anmeldungen von geistigem Eigentum bestätigen den Wandel: Patente für vernetzte Sicherheit stiegen 2024 um 45 %, mit Schwerpunkt auf Batteriechemie, Ultra-Breitband-Entfernungsmessung und maschinenvisionsbasierter Gefahrenerkennung. Strategische Allianzen vervielfachen sich, da Helmhersteller Radios von Telekommunikationsanbietern und Analyse-Engines von Cloud-Anbietern integrieren und so De-facto-Ökosysteme schaffen, die die Wechselkosten für Kunden erhöhen. Die Widerstandsfähigkeit der Lieferkette hat sich nach jüngsten Halbleitermangeln ebenfalls als Differenzierungsmerkmal herausgestellt und führende Marken dazu veranlasst, kritische Sensormodule und Lithiumzellen aus zwei Quellen zu beziehen. Insgesamt spiegelt der mittlere Konzentrationsgrad des Marktes von 5 ein Gleichgewicht zwischen etablierten Anbietern persönlicher Schutzausrüstung und agilen Technologiespezialisten wider, die jeweils Partnerschaften und geistiges Eigentum nutzen, um ihre Position zu verteidigen oder auszubauen.

Marktführer der Branche für vernetzte Schutzhelme

MSA Safety Incorporated

Honeywell International Inc.

3M Company

Daqri Inc.

KASK S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Guardhat Inc. führte eine KI-gestützte Sicherheitsplattform ein, die ihre vernetzten Schutzhelme mit maschinellen Lernmodellen verknüpft, die potenzielle Unfälle auf der Baustelle bis zu 30 Minuten im Voraus vorhersagen können. Durch den Vergleich von Echtzeit-Biometriesignalen, Umgebungsmesswerten und Bewegungsmustern der Arbeitnehmer sendet das System automatisierte Warnungen und empfiehlt sofortige Präventivmaßnahmen, wodurch Sicherheitsprogramme von reaktiven Reaktionen hin zur vorausschauenden Risikovermeidung verlagert werden.

- August 2025: MSA Safety Incorporated investierte 40 Millionen USD, um einen europäischen IoT-Sensorhersteller zu übernehmen, erweiterte seine vernetzte Schutzhelm-Linie um fortschrittliche Gaserkennungsfunktionen und vertiefte seine Reichweite im Versorgungssektor der Region. Die Transaktion bringt proprietäre Sensorfusionstechnologie mit, die mehrere atmosphärische Gefahren gleichzeitig verfolgen kann und dabei für den Einsatz in explosionsgefährdeten Umgebungen zertifiziert bleibt.

- Juni 2025: Honeywell International Inc. stellte seinen neuesten vernetzten Schutzhelm vor, der mit integrierten 5G-Radios und Edge-Prozessoren ausgestattet ist und Live-Videostreams sowie Augmented-Reality-Unterstützung bei komplexen Feldreparaturen praktikabel macht. Der für Öl-, Gas- und Bergbaubetriebe konzipierte Helm, bei denen Vor-Ort-Spezialisten rar sind, zielt darauf ab, Ausfallzeiten zu reduzieren und Sicherheitsstandards zu erhöhen.

- März 2025: 3M Company schloss eine umfassende Partnerschaft mit führenden Anbietern von Baumanagementsoftware, um Daten vernetzter Schutzhelme direkt in Projektplanungstools einzuspeisen. Die Integration ermöglicht es Managern, Aufgaben in Echtzeit auf der Grundlage von Arbeitnehmerermüdung und Umgebungsfaktoren anzupassen, und setzt einen Branchenpräzedenzfall für die Einbettung von Sicherheitserkenntnissen in den täglichen Bauablauf.

Berichtsumfang des globalen Marktes für vernetzte Schutzhelme

| Bluetooth |

| Wi-Fi |

| Mobilfunk und LTE |

| RFID und NFC |

| Zigbee und Thread |

| Sonstige Konnektivitätstechnologie |

| Hochdichtes Polyethylen (HDPE) |

| Acrylnitril-Butadien-Styrol (ABS) |

| Polycarbonat |

| Glasfaser |

| Sonstiges Material |

| Bauwesen |

| Öl und Gas |

| Bergbau |

| Fertigung |

| Versorgungssektor |

| Sonstige Endverbraucherbranche |

| ANSI/ISEA Z89.1 Typ I |

| ANSI/ISEA Z89.1 Typ II |

| CSA Z94.1 |

| EN 397 |

| AS/NZS 1801 |

| Sonstige Sicherheitszertifizierung |

| Direktvertrieb |

| Industriehändler |

| Online-Einzelhandel |

| Spezialisten für Sicherheitsausrüstung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Konnektivitätstechnologie | Bluetooth | ||

| Wi-Fi | |||

| Mobilfunk und LTE | |||

| RFID und NFC | |||

| Zigbee und Thread | |||

| Sonstige Konnektivitätstechnologie | |||

| Nach Material | Hochdichtes Polyethylen (HDPE) | ||

| Acrylnitril-Butadien-Styrol (ABS) | |||

| Polycarbonat | |||

| Glasfaser | |||

| Sonstiges Material | |||

| Nach Endverbraucherbranche | Bauwesen | ||

| Öl und Gas | |||

| Bergbau | |||

| Fertigung | |||

| Versorgungssektor | |||

| Sonstige Endverbraucherbranche | |||

| Nach Sicherheitszertifizierung | ANSI/ISEA Z89.1 Typ I | ||

| ANSI/ISEA Z89.1 Typ II | |||

| CSA Z94.1 | |||

| EN 397 | |||

| AS/NZS 1801 | |||

| Sonstige Sicherheitszertifizierung | |||

| Nach Vertriebskanal | Direktvertrieb | ||

| Industriehändler | |||

| Online-Einzelhandel | |||

| Spezialisten für Sicherheitsausrüstung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für vernetzte Schutzhelme?

Die Marktgröße für vernetzte Schutzhelme beträgt im Jahr 2025 0,13 Milliarden USD.

Wie schnell wird der Markt im Zeitraum 2025–2030 voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 15,83 % wächst und bis 2030 einen Wert von 0,27 Milliarden USD erreicht.

Welche Konnektivitätstechnologie führt die Marktakzeptanz an?

Bluetooth hält derzeit mit 43,78 % den größten Anteil aufgrund des geringen Energiebedarfs und der einfachen Smartphone-Integration.

Welcher Endverbrauchersektor setzt vernetzte Schutzhelme am stärksten ein?

Das Bauwesen macht 47,91 % des Marktumsatzes aus, angetrieben durch hohe Unfallraten und digitale Projektmanagementsysteme.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wächst mit einer CAGR von 16,44 % dank rascher Industrialisierung und unterstützender Digitalisierungspolitik.

Was ist das wichtigste Hemmnis für eine breitere Einführung?

Hohe anfängliche Beschaffungs- und Implementierungskosten bleiben das größte Hindernis, insbesondere für kleine und mittlere Unternehmen.

Seite zuletzt aktualisiert am: