Marktgröße und Marktanteil für Solarkocher

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 532.28 Millionen US-Dollar |

| Marktgröße (2031) | 758.99 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.36% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Solarkocher von Mordor Intelligence

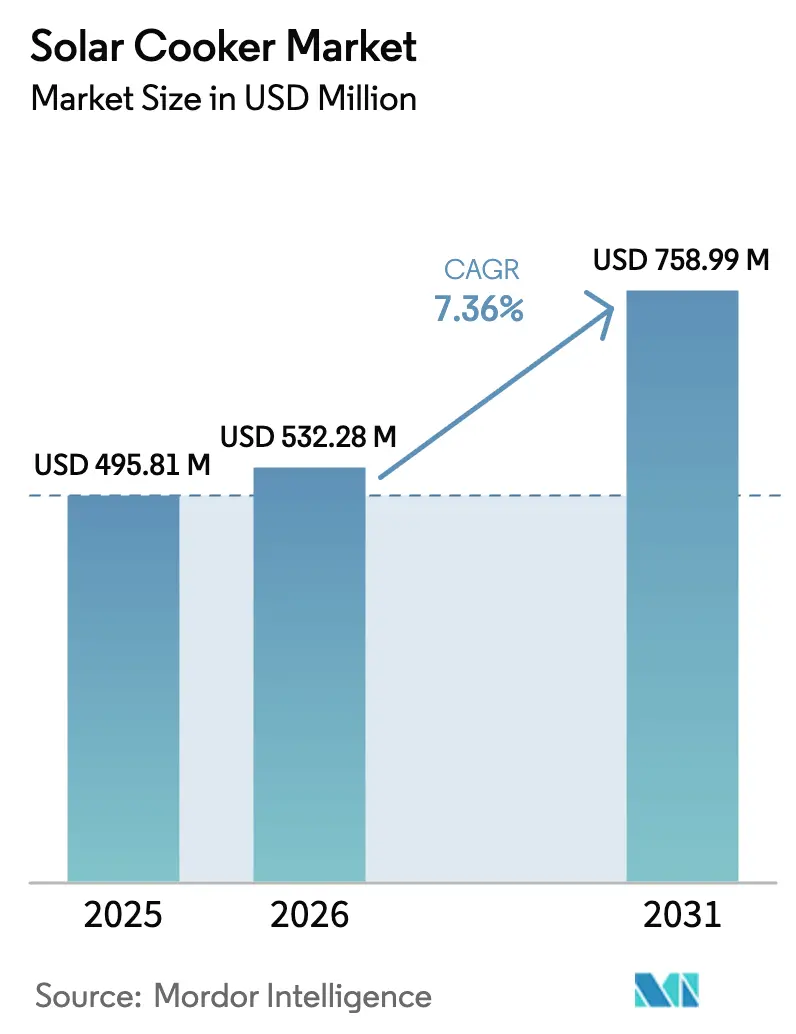

Die Marktgröße für Solarkocher wurde im Jahr 2025 auf 495,81 Millionen USD geschätzt und wird voraussichtlich von 532,28 Millionen USD im Jahr 2026 auf 758,99 Millionen USD bis 2031 wachsen, bei einer CAGR von 7,36 % während des Prognosezeitraums (2026–2031). Steigende Verpflichtungen zu sauberem Kochen, unterstützende öffentliche Maßnahmen und anhaltende humanitäre Beschaffung kombinieren sich, um die Produktakzeptanz zu beschleunigen. Kontinuierliche Designverbesserungen – insbesondere bei Vakuumröhren- und Solar-Elektro-Hybridmodellen – erhöhen die Kochtemperaturen und verringern die Wetterabhängigkeit, was das Vertrauen der Nutzer stärkt. Institutionelle Käufer vergleichen zunehmend die Lebenszyklusökonomie von Solarkochern mit den Gesundheitskosten durch Luftverschmutzung in Innenräumen, was den Wandel zu saubereren Lösungen verstärkt. Die Durchdringung des elektronischen Handels erweitert die Reichweite in ländliche und Freizeitsegmente, während Premium-Angebote Verbraucher ansprechen, die bereit sind, in Zuverlässigkeit und Komfort zu investieren. Technologische Differenzierung, lokale Produktionsanreize und sich entwickelnde Mikrofinanzprodukte stützen die Akzeptanz weiter.

Wichtigste Erkenntnisse des Berichts

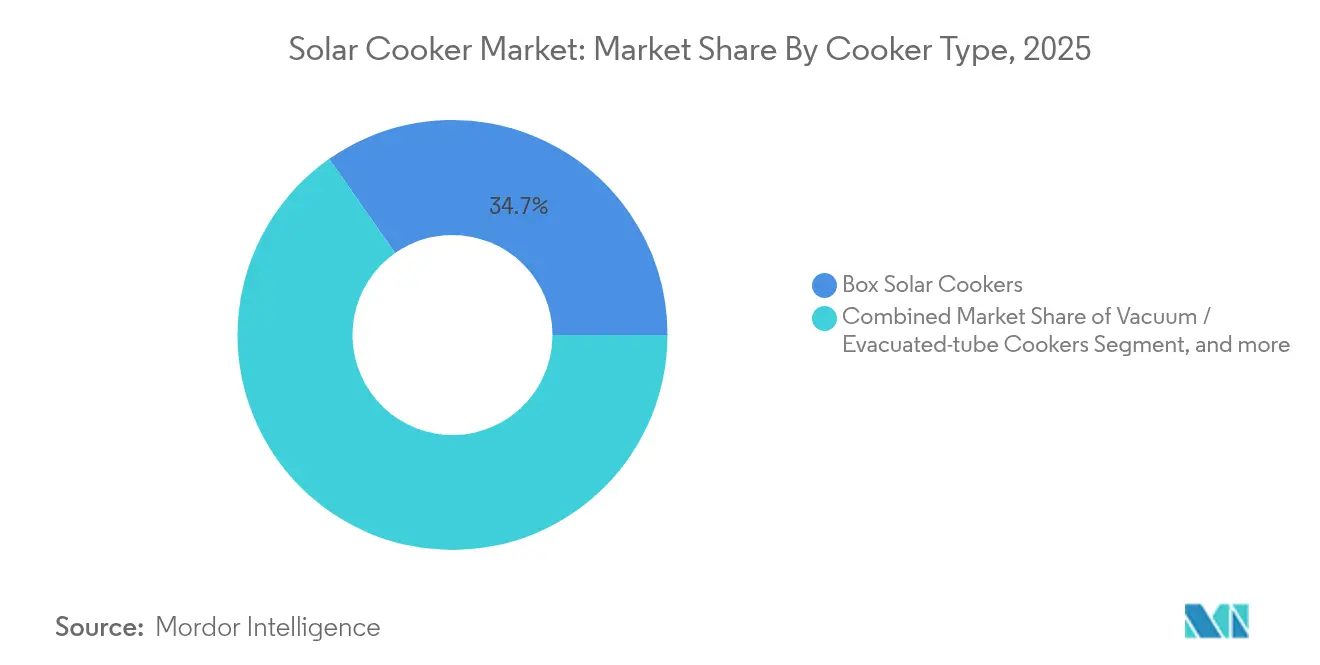

- Nach Kochertyp führten Schachtelkocher mit einem Umsatzanteil von 34,72 % am Markt für Solarkocher im Jahr 2025, während Vakuum- und Evakuierungsröhren-Designs voraussichtlich mit einer CAGR von 8,81 % bis 2031 wachsen werden.

- Nach Endnutzer hielten private Verbraucher im Jahr 2025 47,15 % der Nachfrage am Markt für Solarkocher, während humanitäre Einsätze und Hilfslager das am schnellsten wachsende Segment mit einer CAGR von 9,46 % bis 2031 darstellen.

- Nach Vertriebskanal entfiel auf die Beschaffung durch Nichtregierungsorganisationen und Hilfsorganisationen im Jahr 2025 ein Marktanteil von 36,05 % am Markt für Solarkocher; direkte Webshops für Verbraucher verzeichnen die höchste CAGR von 10,62 % bis 2031.

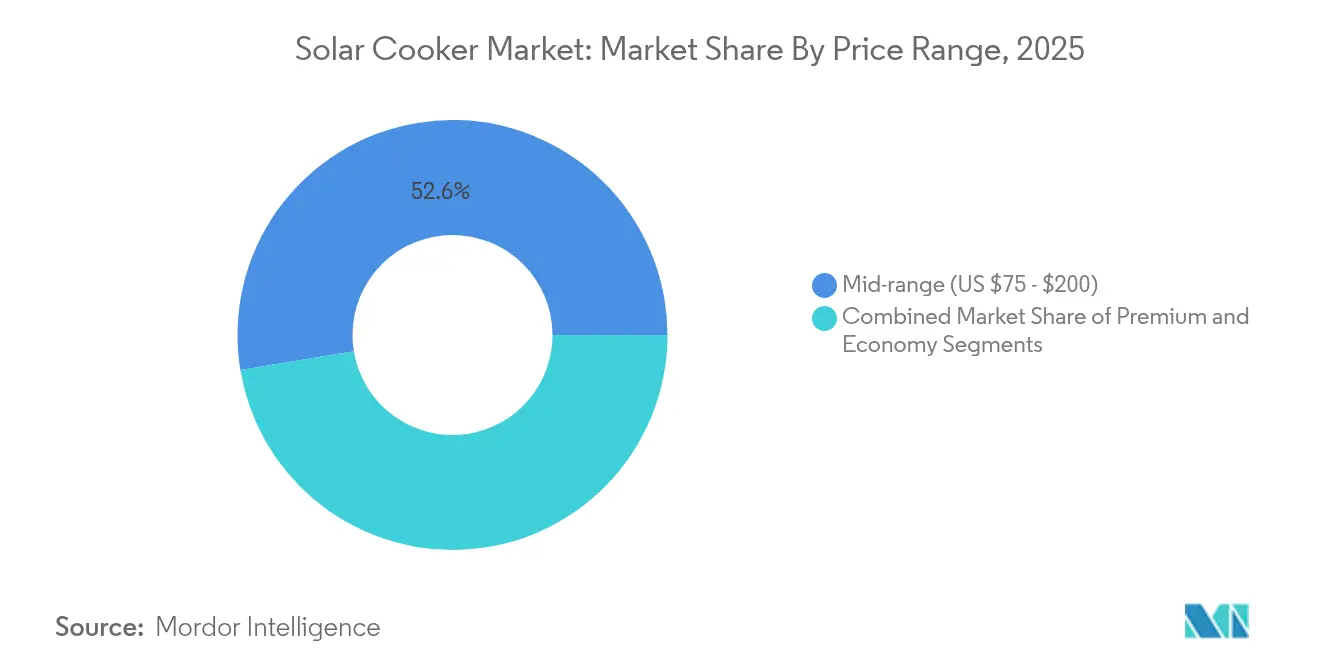

- Nach Preisklasse entfiel auf das Segment von 75–200 USD im Jahr 2025 ein Anteil von 52,61 % an der Marktgröße für Solarkocher, jedoch wachsen Produkte mit einem Preis über 200 USD mit einer CAGR von 8,93 %.

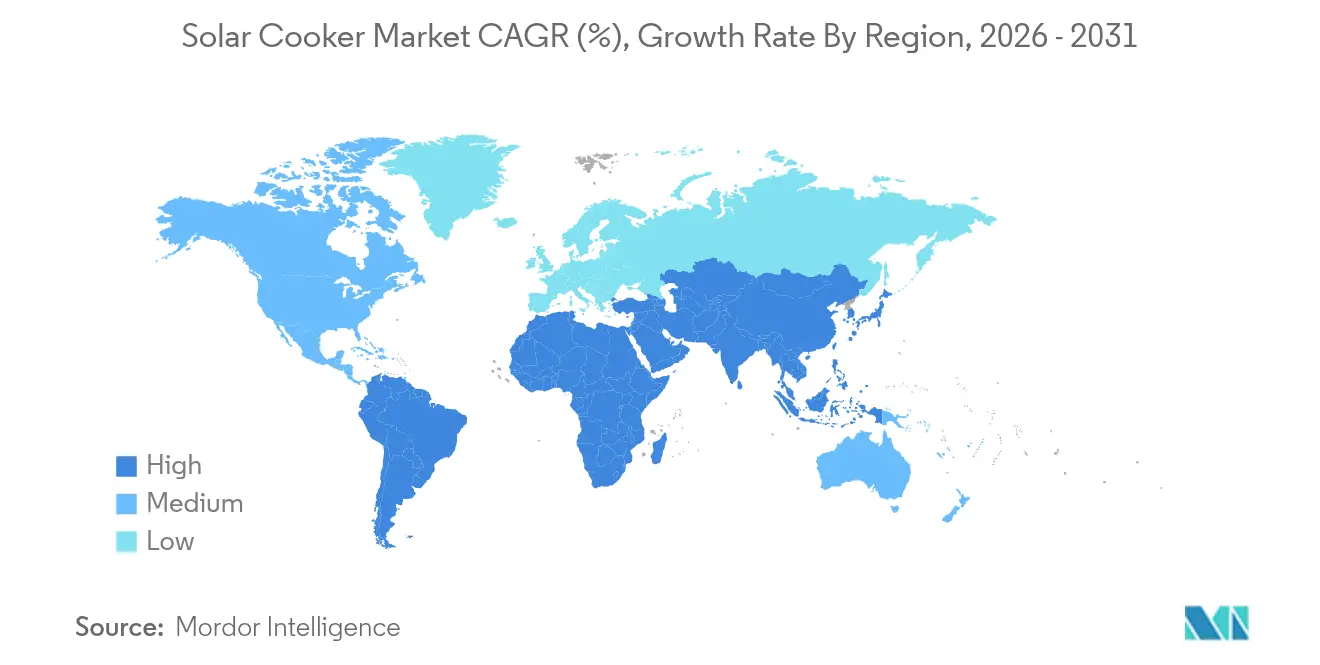

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 42,92 % des Umsatzes am Markt für Solarkocher im Jahr 2025, während Nordamerika mit einer CAGR von 9,78 % das schnellste regionale Wachstum verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Solarkocher

Analyse der Auswirkungen von Treibern*

| Treiber | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Nachfrage nach Lösungen für sauberes Kochen | +2.1% | Subsahara-Afrika und Südasien | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen und Programme für sauberes Kochen | +1.8% | Asiatisch-pazifischer Kernraum, Ausweitung auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Hocheffiziente Vakuumröhren- und Parabolspiegeltechnologie | +1.4% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Solar-Elektro-Hybridkocher (Photovoltaik + Batterie) | +1.2% | Global, frühe Akzeptanz in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Mikrofinanzierung für netzunabhängiges elektronisches Kochen | +0.9% | Ländliches Subsahara-Afrika und Südasien | Langfristig (≥ 4 Jahre) |

| Gemeinschaftliche Solar-Kücheninstallationen | +0.7% | Globale institutionelle Käufer | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Lösungen für sauberes Kochen

Das Bewusstsein für gesundheitsbezogene Kosten treibt die institutionelle Akzeptanz nun stärker an als das Klimabewusstsein. Die Erklärung zum sauberen Kochen auf dem UNIDO-Gipfel 2024 stellte fest, dass 2,3 Milliarden Menschen keinen Zugang zu modernen Kochmöglichkeiten haben und dass die Luftverschmutzung in Innenräumen jährlich Millionen von Todesfällen verursacht[1]Organisation der Vereinten Nationen für industrielle Entwicklung, "Erklärung zum sauberen Kochen 2024," unido.org . Krankenhäuser und Schulen vergleichen zunehmend die Behandlungskosten für Atemwegserkrankungen mit der Amortisationszeit von zwei Jahren, die ein hochwertiger Solarkocher bietet. Multilaterale Programme wie die Initiative „Energising Development” der Niederländischen Unternehmerförderagentur lenken Zuschüsse und technische Unterstützung in Märkte in der Frühphase. Diese Betrachtung der Gesamtbetriebskosten positioniert den Markt für Solarkocher als wirtschaftlich rationale Aufwertung und nicht als ein angestrebtes grünes Produkt.

Staatliche Subventionen und Programme für sauberes Kochen

Politische Maßnahmen integrieren nun Produktionsanreize, Finanzierungsfazilitäten und Verbrauchersubventionen. Indiens Solar-Haushaltsprogramm und das PM-KUSUM-Programm zielen gemeinsam auf 74 GW dezentraler Kapazität ab, während produktionsbezogene Anreize die Kosten inländischer Komponenten senken. Das australische Programm für kleine erneuerbare Energieanlagen (Small-Scale Renewable Energy Scheme) gewährt handelbare Zertifikate und zinslose Darlehen, die Verbraucher mit Solarkochern bündeln können. Analysten des Instituts für Energieökonomie und Finanzanalyse (IEEFA) gehen davon aus, dass eine Verlagerung von LPG-Subventionen hin zum solar-elektrischen Kochen die Energiesicherheit Indiens verbessern könnte [2]Institut für Energieökonomie und Finanzanalyse, "Indiens Übergang zum sauberen Kochen," ieefa.org . Ähnliche politische Mosaike in Südostasien und Teilen Afrikas verkürzen das Amortisationsfenster und weiten den Markt für Solarkocher aus.

Hocheffiziente Vakuumröhren- und Parabolspiegeltechnologie

Doppelwandige Vakuumröhren sind nun in der Lage, selbst in kälteren Klimazonen Temperaturen über 150 °C zu erreichen, wodurch die saisonalen Leistungseinschränkungen älterer Modelle effektiv behoben werden. Die Integration patentierter Lichtleitlinsentechnologie verbessert die Energiekonzentration erheblich und gewährleistet eine gleichbleibende Leistung unabhängig vom Sonnenwinkel. Diese technologischen Fortschritte erweitern die Funktionsfähigkeiten von Solarsystemen und ermöglichen Anwendungen wie Backen und Braten, die bisher eingeschränkt waren. Darüber hinaus spielen diese Entwicklungen eine zentrale Rolle bei der Berücksichtigung kultureller Präferenzen für Hochtemperaturkochmethoden und erweitern damit die Marktakzeptanz. Insgesamt stellen diese Innovationen einen erheblichen Fortschritt in der Effizienz und Vielseitigkeit von solarthermischen Technologien dar.

Solar-Elektro-Hybridkocher (Photovoltaik + Kleinbatterie)

Sinkende Photovoltaik-Preise und Fortschritte in der kompakten Lithium-Speichertechnologie treiben die Einführung von Energieeinheiten voran, die in der Lage sind, Mittagsenergie für den Abendverbrauch zu speichern. Die Internet-der-Dinge-Herde (IoT-Herde) von ATEC nutzen Kohlenstoffmärkte zur Erlösgenerierung, indem sie täglich bis zu 10 GWh saubere Kochenergie monetarisieren, unterstützt durch 3,75 Millionen USD, die durch eine Serie-A-Finanzierung gesichert wurden. GoSuns Hybridofen, der darauf ausgelegt ist, unter Sonnenlicht Temperaturen von 288 °C zu erreichen, integriert einen nahtlosen Übergang zu Netz- oder Batteriestrom bei unzureichender Sonneneinstrahlung [3]GoSun, "Produktspezifikationen der Solarküchenprodukte," gosun.co . Die Kombination aus Einnahmen aus verifizierten Kohlenstoffgutschriften und verbesserter Kochflexibilität positioniert Solar-Elektro-Hybridkocher als Premium-Segment im Markt für Solarkocher. Diese Entwicklungen unterstreichen das wachsende Potenzial innovativer Kochlösungen, sowohl Energieeffizienz- als auch Nachhaltigkeitsziele im Markt zu adressieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Anschaffungskosten im Vergleich zu herkömmlichen Herden | -1.9% | Global, besonders spürbar in einkommensschwachen Regionen | Kurzfristig (≤ 2 Jahre) |

| Kultureller Widerstand gegen ausschließlich solare Kochmethoden | -1.6% | Traditionelle ländliche Märkte weltweit | Langfristig (≥ 4 Jahre) |

| Qualitätsschwankungen, die das Verbrauchervertrauen beeinträchtigen | -1.1% | Schwellenländer mit schwachen Standards | Mittelfristig (2–4 Jahre) |

| LPG-/Biogas-Subventionswettbewerb | -0.8% | Asiatisch-pazifischer Raum und Naher Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten im Vergleich zu herkömmlichen Herden

In Malawi bleibt die Einführung von Solarkochern aufgrund ihrer hohen Anschaffungskosten begrenzt, obwohl sie erhebliche langfristige Einsparungen bieten. Der vernachlässigbare Anschaffungspreis traditioneller Biomasseherde beeinflusst weiterhin die Verbraucherpräferenzen, angetrieben durch Verhaltensökonomie, die etablierte Brennstoffquellen bevorzugt. Obwohl Mikrofinanzierungsinitiativen darauf abzielen, Erschwinglichkeitsprobleme zu lösen, schränkt die unterentwickelte ländliche Bankinfrastruktur ihre Skalierbarkeit erheblich ein. Darüber hinaus verringert sich in Märkten, in denen staatliche Subventionen die Kosten von LPG senken, die wirtschaftliche Attraktivität von Solarkochern, was ihre Wettbewerbsposition schwächt. Um auf die Preissensibilität der Verbraucher zu reagieren, haben Anbieter kostengünstige Economy-Modelle eingeführt, die auf diese Segmente zugeschnitten sind.

Kultureller Widerstand gegen ausschließlich solare Kochmethoden

Im Jahr 2024 zeigte eine Umfrage in Uganda, dass saubere Kochmethoden trotz günstiger politischer Initiativen zur Förderung der Einführung nur eine Haushaltsdurchdringungsrate von 3,8 % erreicht hatten. Die Integration von Gemeinschaftsdemonstrationen und Hybridsystemen, die Solarenergie mit Batteriespeicher kombinieren, hat sich als vielversprechender Ansatz zur Bewältigung dieser Herausforderung herausgestellt. Der Übergang zu sauberen Kochtechnologien erfordert jedoch häufig eine schrittweise Umsetzung, bei der Solarlösungen als ergänzende Option und nicht als vollständiger Ersatz für traditionelle Methoden eingeführt werden. Diese schrittweise Einführung ist besonders wichtig, da die Zubereitung von Abendmahlzeiten häufig mit eingeschränkter Tageslichtverfügbarkeit zusammenfällt, was die Wirksamkeit von Solarenergie allein begrenzt. Darüber hinaus unterstreichen die anhaltend hohen Wärmeanforderungen bestimmter Küchen, wie Braten oder Schmoren, die Notwendigkeit von Hybridsystemen, um unterschiedliche Kochanforderungen effektiv zu erfüllen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kochertyp: Vakuumröhren treiben die technologische Entwicklung voran

Vakuum- und Evakuierungsröhrenmodelle werden voraussichtlich jährlich mit 8,81 % wachsen, während Schachtelkocher im Jahr 2025 voraussichtlich einen Marktanteil von 34,72 % am Markt für Solarkocher halten werden. Evakuierungsröhren mit Doppelverglasung halten die Wärme zurück und erreichen Kochtemperaturen von 150 °C–290 °C, was Schachtelkocher übertrifft. Diese Leistung verbessert die Möglichkeiten zum Backen und Braten und spricht verschiedene kulinarische Bedürfnisse an. Panel- und Parabolkocher decken Portabilität und Hochtemperaturanforderungen ab, verzeichnen jedoch aufgrund von Komplexität und Kapazitätsbeschränkungen eine begrenzte Akzeptanz. Diese Faktoren positionieren Vakuum- und Evakuierungsröhrenmodelle als wichtige Akteure im Markt für Solarkocher.

Hybriddesigns, die Vakuumröhren mit Photovoltaikpanelen und Batterien kombinieren, gewinnen an Dynamik. GoSuns Sport-Modell, das unter Sonnenlicht in 20 Minuten kocht und zur einfachen Mitnahme faltbar ist, ist beispielhaft für diesen Trend. Der Trend zu hochwertigen, tragbaren Lösungen spiegelt sich in den sich entwickelnden Verbraucherpräferenzen und der Marktinnovation wider. Mit zunehmender Produktionsskalierung verringert sich der Kostenunterschied zwischen Vakuumröhrenmodellen und Schachtelkochern. Dieser Trend positioniert Vakuumröhrenmodelle dazu, die Dominanz von Schachtelkochern vor 2031 herauszufordern und die Wettbewerbslandschaft neu zu gestalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Humanitäre Anwendungen beschleunigen die Einführung

Private Nutzer generierten im Jahr 2025 47,15 % des Umsatzes, aber humanitäre Einsätze und Hilfslager verzeichnen mit 9,46 % CAGR das schnellste Wachstum. Koordinierte Beschaffung umgeht individuelle Finanzierungshürden: Das UNHCR-Projekt in Pakistan 2024 hat 103 Schulen und 16 Kliniken mit Solarenergie ausgestattet und die Machbarkeit für mehrere Einrichtungen belegt. Derartige Einsätze senken Kraftstoffkosten und den Innenraumrauch, was zu Gesundheits- und Haushaltseinsparungen für die Organisationen führt.

Die Einführung von Solarkochern im Gastgewerbe und im Management von Outdoor-Veranstaltungen wird durch die doppelten Ziele getrieben, Nachhaltigkeitsmerkmale zu verbessern und Betriebsausgaben zu reduzieren. Militärische Organisationen testen aktiv leichte Parabolsolarkocher-Kits, um logistische Herausforderungen im Zusammenhang mit dem Kraftstofftransport zu minimieren. In Wohnmärkten fördert die zunehmende Sichtbarkeit des solaren Kochens in Lagern und Schulküchen eine größere Akzeptanz und Einführung in den umliegenden Gemeinschaften. Diese Normalisierung solarer Kochpraktiken beeinflusst schrittweise das Verbraucherverhalten und fördert nachhaltige Energielösungen. Die Integration von Solarkochertechnologien in diesen Sektoren unterstreicht einen wachsenden Trend zu Kosteneffizienz und ökologischer Verantwortung.

Nach Vertriebskanal: E-Commerce transformiert den Marktzugang

Nichtregierungsorganisationen und Hilfsorganisationen entfielen auf einen erheblichen Marktanteil von 36,05 %. Es wird jedoch erwartet, dass direkte Verbraucher-Webshops mit 10,62 % die höchste jährliche Wachstumsrate aller Vertriebskanäle erzielen. Diese Online-Plattformen ermöglichen es Herstellern, ländliche und Freizeitkäufer direkt zu bedienen und die Lieferketteneffizienz durch Minimierung der Lagerkosten zu optimieren. Die Verfügbarkeit von Demonstrationsvideos und Nutzerbewertungen spricht Bedenken der Verbraucher hinsichtlich der Produktleistung an und fördert das Vertrauen in Premiumpreismodelle. Dieser Wandel unterstreicht die wachsende Bedeutung digitaler Kanäle für die Marktexpansion.

Spezialisierte Outdoor-Händler bleiben wettbewerbsfähig, indem sie gebündelte Pakete anbieten, die Solarkocher mit Campingausrüstung kombinieren und auf spezifische Verbraucherbedürfnisse eingehen. Lokale Workshops florieren weiterhin, indem sie praktische Demonstrationen nutzen, um zögerliche Haushalte in Kunden umzuwandeln. Hybride Vertriebsstrategien, wie Glenergys Montagelinie in Kenia, kombinieren effektiv fortschrittliche Technologie wie GoSun mit lokalen Arbeitskräften. Dieser Ansatz integriert Online-Marketing mit lokalisierten Unterstützungssystemen und gewährleistet eine breitere Marktdurchdringung. Solche Modelle unterstreichen den Wert der Verbindung globaler Innovation mit gemeinschaftlichem Engagement.

Nach Preisklasse: Premium-Segment gewinnt an Dynamik

Im Jahr 2025 dominierte das Mittelklassesegment mit einem Preis zwischen 75 und 200 USD den Markt und erfasste 52,61 % der Gesamtnachfrage. Premium-Produkte mit einem Preis über 200 USD werden voraussichtlich mit einer robusten CAGR von 8,93 % wachsen, angetrieben durch steigende verfügbare Einkommen, zunehmende Freizeitaktivitäten und den Reiz von Hybridfunktionalitäten. Der höhere Preispunkt wird durch innovative Angebote wie GoSuns Solarküche zum Preis von 999 USD weiter bestätigt, die Kochen, Kühlen und Geräteladen in eine einzige Lösung integriert. Dieser Trend unterstreicht die wachsende Verbraucherpräferenz für multifunktionale und leistungsstarke Produkte im Markt für Solarkocher. Das Wachstum des Premium-Segments unterstreicht die Bereitschaft der Verbraucher, in fortschrittliche Technologien zu investieren, die einen erhöhten Nutzen und Komfort bieten.

Economy-Modelle mit einem Preis unter 75 USD dienen weiterhin als wesentliche Lösungen für humanitäre Initiativen und einkommensschwache Haushalte, trotz anhaltender Bedenken hinsichtlich der Produktqualität. Da Skaleneffekte die Kosten der Vakuumröhrentechnologie senken, wird erwartet, dass Hersteller ausgewählte Premium-Funktionen in Mittelklassemodelle integrieren. Diese Entwicklung wird voraussichtlich die Verbrauchererwartungen hinsichtlich des Preis-Leistungs-Verhältnisses auf dem Markt neu definieren. Die Integration fortschrittlicher Funktionen in erschwinglichere Segmente könnte auch den Wettbewerb unter den Herstellern verstärken. Folglich ist der Markt für Solarkocher auf eine erhebliche Transformation vorbereitet, wobei Innovation und Kostenoptimierung seine zukünftige Entwicklung prägen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 42,92 % des globalen Umsatzes, unterstützt durch staatliche Initiativen für sauberes Kochen und umfangreiche netzunabhängige Bevölkerungen. Dennoch verlangsamen kulturelle Kochpräferenzen und begrenzte Finanzierungsmöglichkeiten die Durchdringung trotz nationaler Solarziele wie Indiens 100-GW-Mission. Chinas Dominanz in der Komponentenherstellung reduziert die Systemkosten, während Japan und Australien eine starke Nachfrage im Freizeit- und Notfallvorsorgebereich zeigen, insbesondere für Premium-Hybride.

Nordamerika wird voraussichtlich jährlich mit 9,78 % bis 2031 wachsen, dem schnellsten weltweiten Wachstum. Das Wachstum ist auf Outdoor-Freizeitaktivitäten, eine Vorsorgekultur und eine robuste E-Commerce-Infrastruktur zurückzuführen. Staatliche Anreize und öffentliche Anerkennung, wie Kaliforniens Auszeichnung von Solar Cookers International, steigern das Bewusstsein. Steigende klimabedingte Netzbedenken veranlassen Hauseigentümer, alternative Kochsysteme zu bevorraten, was die Marktgröße für Solarkocher in der Region weiter steigert.

Europa, der Nahe Osten und Afrika zeigen gemischte Treiber. EU-Kunden verbinden Nachhaltigkeitsziele mit Camping-Lebensstilen, während Flüchtlings- und Konfliktzonen im Nahen Osten und in Afrika auf geberfinanzierte Installationen angewiesen sind. Das Azraq-Lager in Jordanien demonstriert die sozialen Vorteile des solaren Kochens, indem es den Bedarf an Brennholzsammlung reduziert, die Sicherheit verbessert und die Lebensgrundlagen sichert. Südamerika ist nachrangig, zeigt jedoch latentes Potenzial, da wirtschaftliches Wachstum und Umweltbewusstsein zusammenkommen.

Wettbewerbslandschaft

Der Markt weist einen moderaten Wettbewerb auf, wobei die fünf führenden Marken gemeinsam etwa die Hälfte des gesamten Marktanteils auf sich vereinen. GoSun sichert die führende Position durch seine patentierte Vakuumröhren-Wärmespeichertechnologie, eine Direktvertriebsstrategie an Verbraucher und ein wachsendes Portfolio an Hybridprodukten. One Earth Designs rangiert als wichtiger Wettbewerber und konzentriert sich auf langlebige Solarkonzentratoren für institutionelle Kochanwendungen. Mittelständische Unternehmen, darunter SunFlair, Haines Solar Cookers und Solar Oven Society, zielen auf spezifische Nischenmärkte ab. Diese Akteure decken in erster Linie Anforderungen nach tragbaren Lösungen und gemeinschaftsorientierten Kochsystemen ab.

Investitionen in Forschung und Entwicklung konzentrieren sich auf Effizienzgewinne, hybride Energieintegration und benutzerfreundliche Formfaktoren. Patentanmeldungen, die mehrstufige Wärmespeicherung und fortschrittliche Lichtleitlinsentechnologie abdecken, signalisieren einen Technologiewettlauf in der Wärmekonzentrationstechnologie. Lücken bestehen noch in der Verteidigungslogistik, institutionellen Kaltklima-Küchen und digital vernetzten Herden, die Einnahmen aus Kohlenstoffgutschriften generieren.

E-Commerce erodiert traditionelle Eintrittsbarrieren und ermöglicht es regionalen Start-ups, schnell auf internationale Nachfrage zuzugreifen. Etablierte Marktführer reagieren mit lokalisierter Fertigung – veranschaulicht durch GoSuns Partnerschaft mit Glenergy in Ostafrika – und erweiterten Produktpaketen, die Kühl- oder Ladefunktionen integrieren. Der Markt für Solarkocher balanciert so Skaleneffekte mit Raum für agile Innovatoren.

Marktführer in der Solarkocher-Branche

GoSun Inc

SunFire Solutions

Global Sun Oven

SunSpot Solar Ovens

Solar Brother (SunChef)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Entwicklungen in der Branche

- April 2025: OnePlanet Solar Recycling sicherte sich 7 Millionen USD Startfinanzierung für eine US-amerikanische Modulrecyclinganlage, die bis 2027 voraussichtlich jährlich 2 Millionen Photovoltaikmodule verarbeiten wird, was das inländische Angebot an Silizium- und Aluminiumkomponenten für den Markt für Solarkocher stärkt, FinSMEs.

- April 2025: Boviet Solar verpflichtete sich zu 294 Millionen USD für seine erste US-amerikanische Modulfabrik in North Carolina und fügte 2 GW Kapazität hinzu, was die Verfügbarkeit von Hybridkocher-Komponenten stärkt, Boviet Solar.

- März 2025: OCI und Mission Solar begannen mit dem Bau einer 2-GW-Zellenanlage in Texas und erweiterten die US-amerikanische Photovoltaikversorgung für solar-elektrische Kocher, Solar Power World.

- März 2025: Norwegen hat 5,5 Millionen USD zur Unterstützung einer Pilotinitiative bereitgestellt. Im Rahmen des UNDP-Programms zur Erholung durch grüne Energie in der Ukraine sind für 2025 13 Solarkraftwerke geplant. Diese Anlagen, die strategisch in 8 Krankenhäusern und 5 Schulen platziert werden, werden eine Gesamtkapazität von 1,1 MW liefern, unterstützt durch Energiespeichersysteme mit einer kumulativen Kapazität von 2,3 MWh.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den globalen Solarkochermarkt als alle neu hergestellten, eigenständigen Geräte, die direkte Sonneneinstrahlung in Wärme für die Lebensmittelzubereitung umwandeln und an private, gewerbliche, institutionelle und humanitäre Nutzer verkauft werden.

Ausschluss des Geltungsbereichs: Industrielle Solarkonzentratorfelder, die hauptsächlich für die thermische Stromerzeugung oder die Erzeugung von Massendampf gebaut werden, sind nicht Gegenstand dieser Analyse.

Überblick über die Segmentierung

- Nach Kochertyp

- Schachtel-Solarkocher

- Panel-Solarkocher

- Parabolische/konzentrierende Kocher

- Vakuum-/Evakuierungsröhrenkocher

- Solar-Elektro-Kocher (Photovoltaik-betrieben)

- Nach Preisklasse

- Economy (unter 75 USD)

- Mittelklasse (75 USD – 200 USD)

- Premium (über 200 USD)

- Nach Endnutzer

- Privathaushalte

- Gewerbe (Gastgewerbe, Catering, Outdoor-Veranstaltungen)

- Institutionell (Schulen, Krankenhäuser, Justizvollzugsanstalten)

- Humanitäre Einsätze und Hilfslager

- Militär und Verteidigung

- Nach Vertriebskanal

- Online-Einzelhandelsmarktplätze

- Spezialisierte Outdoor-Händler

- Beschaffung durch Nichtregierungsorganisationen und Hilfsorganisationen

- Direkte Verbraucher-Webshops

- Lokale Workshops und informelle Netzwerke

- Nach Geografie

- Nordamerika

- Kanada

- Vereinigte Staaten

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande, Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden)

- Rest von Europa

- Asiatisch-pazifischer Raum

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen)

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Rest des Nahen Ostens und Afrikas

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragen Köche, Beschaffungsbeauftragte von Nichtregierungsorganisationen, ländliche Mikrofinanzierer und Campingeinzelhändler im asiatisch-pazifischen Raum, in Afrika, Europa und Nord- und Südamerika.

In diesen Gesprächen werden Durchdringungsraten, saisonale Nutzungsmuster und ASP-Bewegungen validiert und damit Lücken geschlossen, die die Schreibtischarbeit allein nicht schließen kann.

Desk Research

Zunächst kartieren wir die adressierbare Nachfrage anhand von öffentlichen Quellen der Stufe 1, wie IRENA-Kapazitätstabellen für erneuerbare Energien, Erhebungen der Clean Cooking Alliance, WHO-Statistiken zur Luftverschmutzung in Innenräumen, nationale Zollimportdateien und von Fachleuten geprüfte Fachzeitschriften zur solarthermischen Effizienz.

Unternehmensanmeldungen, über Questel erfasste Patentfamilien und Versandnachrichten in Dow Jones Factiva geben Aufschluss über die Anzahl der Hersteller, die durchschnittlichen Verkaufspreise und die Handelsrouten.

Als Nächstes überlagern unsere Analysten die länderspezifischen Solarenergienetze, LPG-Preisindizes und netzunabhängige Bevölkerungszahlen, um den potenziellen Pool zu ermitteln, bevor sie ihn mit den Angaben der Anbieter abgleichen.

Anhand der Umsatzaufteilung von D&B Hoovers können wir den Mix der Vertriebskanäle vergleichen.

Die obige Liste dient der Veranschaulichung, und viele weitere offene und abonnierte Datensätze ergänzen den Evidenzstapel.

Marktgrößenbestimmung und -prognose

Wir gehen von einem Top-Down-Ansatz aus, der von Haushalten und Institutionen ausgeht, die keine Möglichkeit haben, sauber zu kochen, und passen sie an die Sonneneinstrahlungsstunden, das verfügbare Einkommen und die Subventionsabdeckung an, um sie dann mit den verifizierten Verbreitungsraten zu multiplizieren.

Ausgewählte Bottom-up-Prüfungen anhand der Gesamtsummen der Lieferantenlieferungen und der Stichprobe ASP × Volumen verfeinern das Ergebnis.

Zu den Schlüsselvariablen gehören die globale horizontale Bestrahlungsstärke, die LPG-Preisinflation, die Finanzierungsströme von Nichtregierungsorganisationen, die Verkäufe von Solargeräten im elektronischen Handel und das Tempo der ländlichen Elektrifizierung.

Eine multivariate Regression verknüpft diese Faktoren mit der historischen Aufnahme, während ARIMA-Überlagerungen kurzfristige saisonale Schwankungen erfassen.

Bei spärlichen Versanddaten werden die Lücken durch die anteilige Zuteilung aus den Ausfuhrmanifesten geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Vor der Freigabe durchlaufen die Ergebnisse ein dreistufiges Varianzscreening, eine Peer Review und mindestens einen Rückbestätigungsanruf.

Mordor Intelligence wird alle zwölf Monate aktualisiert und gibt Zwischenaktualisierungen heraus, wenn Subventionen, Zölle oder größere Produkteinführungen die Basisdaten wesentlich verändern.

Warum Mordors Solarkocher Baseline unübertroffenes Vertrauen genießt

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil einige Studien Solaranlagen mischen, gebrauchte Anlagen zählen oder pauschale Zielvorgaben für die Einführung in ländlichen Gebieten machen.

Unser disziplinierter Umfang, die jährliche Aktualisierung und die zweigleisige Modellierung machen die Zahlen transparent.

Zu den wichtigsten Faktoren, die den Unterschied ausmachen, gehören die Einbeziehung hybrider PV-Kochgeräte, die Verwendung einheitlicher ASPs ohne regionale Gewichtung und statische Wechselkursannahmen in anderen Studien, während Mordor die Währung und die Inflation vierteljährlich aktualisiert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 495,8 MIO. USD (2025) | Mordor Intelligence | - |

| 445,0 MIO. USD (2024) | Regionale Beratung A | Schließt die humanitäre Beschaffung aus und stützt sich ausschließlich auf Online-Verkäufe im Einzelhandel |

| USD 2,05 B (2023) | Globale Unternehmensberatung B | Zählt Solar-Wassererwärmer und fehlt die ASP-Regionalisierung |

| USD 1,80 B (2024) | Industrie Zeitschrift C | Konvertiert die Versandtonnage in einen Wert mit generischen Preismultiplikatoren |

Der Vergleich zeigt, dass das ausgewogene, variablenreiche Modell von Mordor eine verlässliche Basis liefert, die die Kunden auf explizite Umfangsentscheidungen und wiederholbare Berechnungen zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe des globalen Marktes für Solarkocher?

Die Marktgröße für Solarkocher beträgt im Jahr 2026 532,28 Millionen USD und ist auf dem Weg, bis 2031 758,99 Millionen USD zu erreichen.

Welche Region führt den Markt für Solarkocher beim Umsatz an?

Der asiatisch-pazifische Raum hält mit 42,92 % des Umsatzes im Jahr 2025 den größten Anteil, angetrieben durch Maßnahmen für sauberes Kochen und eine beträchtliche netzunabhängige Bevölkerung.

Welcher Kochertyp wächst am schnellsten?

Vakuum- und Evakuierungsröhrenkocher verzeichnen das höchste Wachstum und expandieren bis 2031 mit einer CAGR von 8,81 % aufgrund höherer thermischer Effizienz.

Wer sind die Hauptakteure auf dem Markt?

GoSun nimmt mit einem beherrschenden Anteil die Spitzenposition ein, gefolgt von One Earth Designs, und zusammen machen sie fast ein Drittel des weltweiten Umsatzes aus.

Warum gewinnen Solar-Elektro-Hybridkocher an Beliebtheit?

Sinkende Photovoltaik-Preise und kompakte Batterien ermöglichen das Kochen nach Sonnenuntergang und bei bewölktem Himmel und beheben damit die primäre Einschränkung rein solarbetriebener Modelle.

Was hemmt die breitere Einführung von Solarkochern?

Hohe Anschaffungskosten, kulturelle Kochpräferenzen und der Wettbewerb durch subventioniertes LPG können die Akzeptanz verlangsamen, insbesondere in einkommensschwachen Märkten.

Seite zuletzt aktualisiert am: