Profenofos-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 600 Millionen US-Dollar |

| Marktgröße (2030) | 769 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.10% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

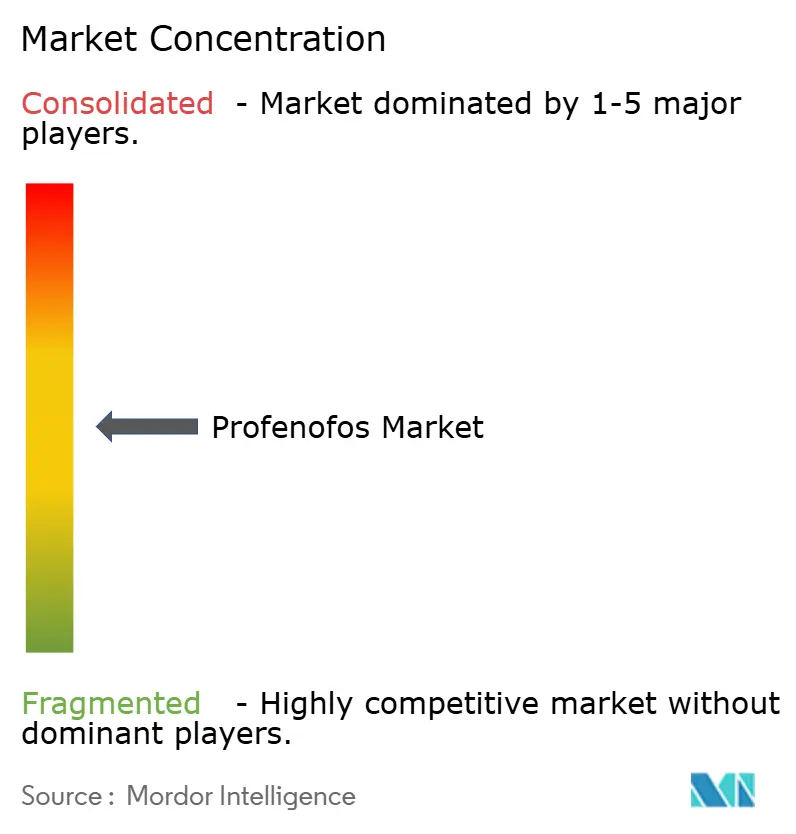

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Profenofos-Marktanalyse von Mordor Intelligence

Der Profenofos-Markt erreichte bis 2025 einen Wert von 600 Millionen USD und wird voraussichtlich bis 2030 auf 769 Millionen USD anwachsen, was einer CAGR von 5,1 % über den Prognosezeitraum entspricht. Der Profenofos-Markt expandiert weiterhin, da der Wirkstoff eines der zuverlässigsten Mittel gegen resistente Baumwollkapselwurm-Komplexe bleibt, auch wenn Regulierungsbehörden die Vorschriften verschärfen und biologische Alternativen reifen. Die steigende Akzeptanz von Resistenzrotationsprogrammen, Investitionen in die Produktion von hochreinem technischem Material sowie der kontinuierliche Einsatz in integrierten Pflanzenschutzprogrammen (IPM) stützen die Nachfrage. Fortschritte bei drohnengestützten Anwendungen mit sehr geringem Volumen (ULV) und die breitere Verfügbarkeit kostengünstiger asiatischer Generika senken die Gesamtbehandlungskosten für Landwirte und erhalten so den Verbrauch über verschiedene Betriebsgrößen hinweg. Gleichzeitig beschleunigt der regulatorische Druck in Europa und Kalifornien die Neuformulierung hin zu höheren Reinheitsgraden, eine Entwicklung, die Lieferanten mit anspruchsvollen Reinigungsanlagen begünstigt [1]Quelle: Umweltschutzbehörde der Vereinigten Staaten, "Überprüfung der Pestizidregistrierung; Entscheidungen für mehrere Pestizide," federalregister.gov . Zusammengenommen signalisieren diese Kräfte ein stabiles Mengenwachstum und eine moderate Margenverbesserung für den Profenofos-Markt bis 2030.

Wichtigste Erkenntnisse des Berichts

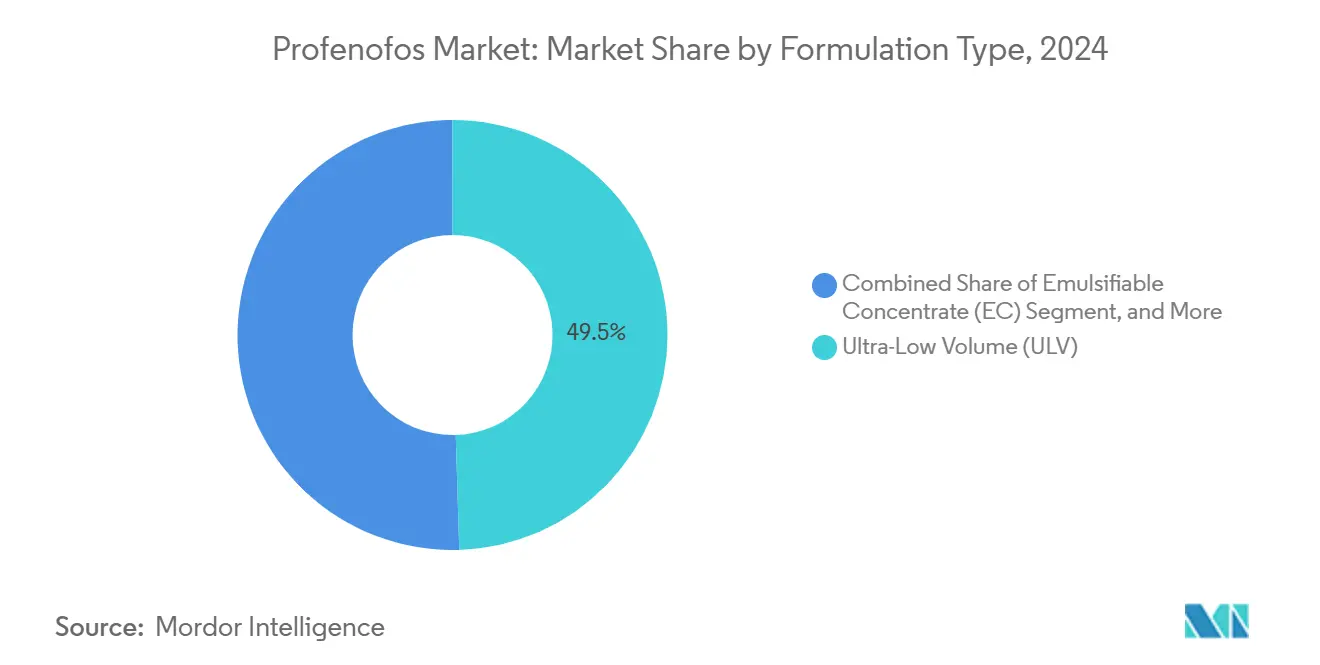

- Nach Formulierungstyp hielten emulgierbare Konzentrate im Jahr 2024 einen Anteil von 49,5 % am Profenofos-Markt, während Formulierungen mit sehr geringem Volumen (ULV) bis 2030 mit einer CAGR von 8,1 % wachsen.

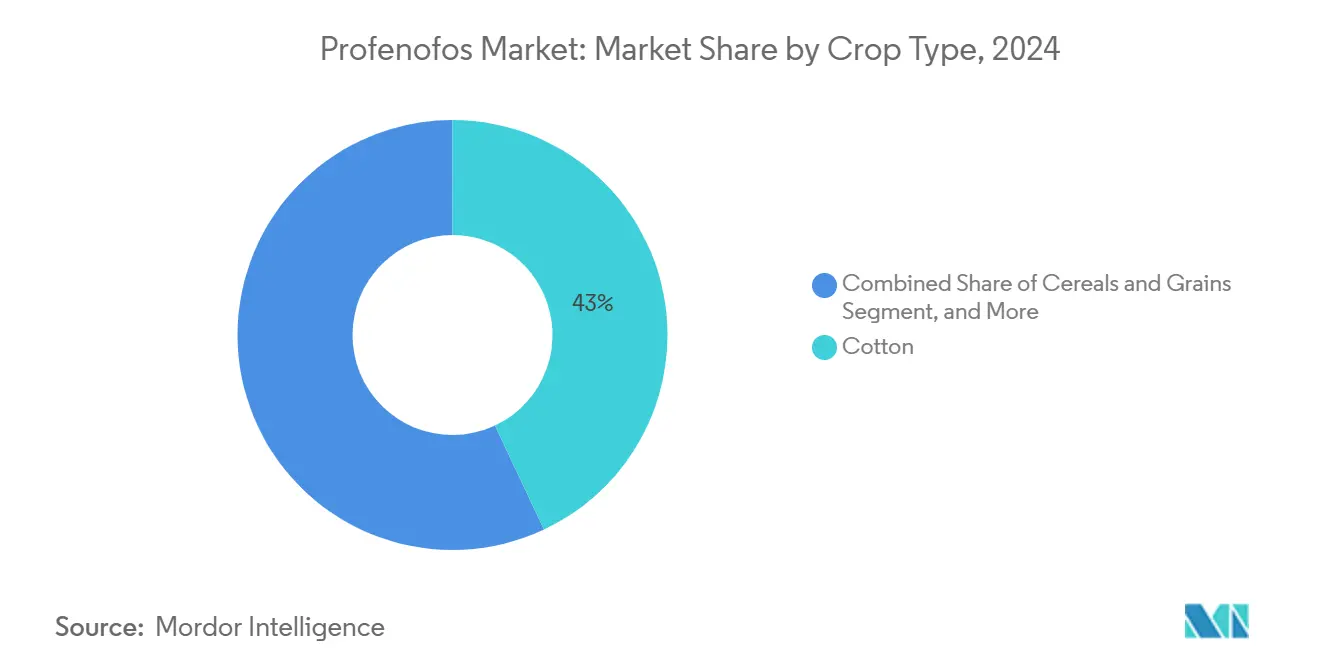

- Nach Kulturpflanzentyp entfielen 43 % des Umsatzes 2024 auf Baumwolle, während Obst und Gemüse bis 2030 voraussichtlich mit einer CAGR von 6,9 % expandieren werden.

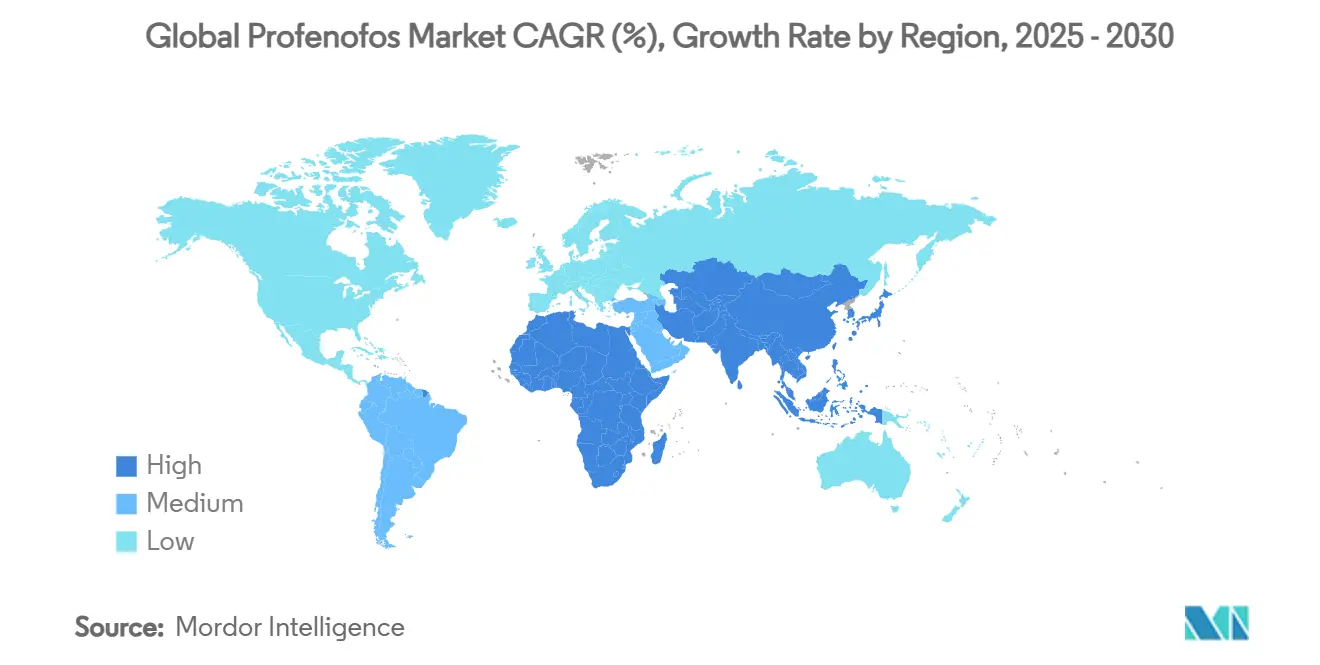

- Nach Geografie führte Asien-Pazifik im Jahr 2024 mit einem Anteil von 52 % am Profenofos-Markt, und Afrika verzeichnet die höchste prognostizierte CAGR von 6,2 % bis 2030.

- Nach Wettbewerbslandschaft entfielen auf Syngenta Group, UPL Ltd, Mitsui & Co., Ltd, Gharda Chemicals Ltd und Coromandel International Ltd zusammen rund 54,3 % der Profenofos-Marktgröße im Jahr 2024.

Globale Profenofos-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorischer Druck auf das Management von Baumwollschädlingsresistenzen | +1.2% | Asien-Pazifik, Nordamerika und Südamerika | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach Breitspektrum-Insektiziden in IPM-Programmen | +0.9% | Global mit stärkster Auswirkung in Asien-Pazifik und Afrika | Kurzfristig (≤ 2 Jahre) |

| Ausbau der generischen Agrochemikalienproduktionskapazität in Asien-Pazifik | +0.7% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Eskalation des Schädlingsdrucks durch klimabedingte Schädlingswanderung | +0.6% | Global, insbesondere subtropische Regionen | Langfristig (≥ 4 Jahre) |

| Einsatz von Organophosphat-Mischungen mit dualem Wirkmechanismus zur Resistenzrotation | +0.4% | Asien-Pazifik, Südamerika und Afrika | Mittelfristig (2–4 Jahre) |

| Wachstum kostengünstiger Drohnensprühdienstleistungen in Entwicklungsländern | +0.3% | Asien-Pazifik, Afrika und Teile Südamerikas | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Druck auf das Management von Baumwollschädlingsresistenzen

Staatliche Vorschriften verlangen nun eine strukturierte Rotation der Insektizid-Wirkmechanismen und positionieren Profenofos als obligatorische Partnerchemikalie in zahlreichen Baumwollanbaugebieten [2]Quelle: Landwirtschaftliche Universität Punjab, "Integrierter Pflanzenschutz bei Baumwolle in Punjab, Indien," ipmworld.umn.edu. Indische Richtlinien, die 2024 eingeführt wurden, verpflichten Landwirte zur Rotation von Organophosphaten mit Pyrethroiden und Diamiden, und ähnliche Beratungsrahmen entstehen in Brasilien und den Vereinigten Staaten. Die Einhaltung ist nicht mehr optional, da Landwirte, die die Rotation vernachlässigen, bei steigender Resistenz bis zu 25 % Ertragsverlust erleiden. Diese Richtlinien treiben eine konsistente Basisnachfrage nach Profenofos an und puffern die Mengen gegen Preisschwankungen ab. Die Gewissheit von Wiederholungsbestellungen ermöglicht es Lieferanten, Produktionsläufe effizienter zu planen und günstige Rohstoffverträge auszuhandeln. Mit zunehmender Verbreitung verteilen regionale Beratungsstellen aktualisierte Entscheidungsunterstützungstools, die Profenofos in empfohlene Spritzpläne einbetten und die Nutzung weiter institutionalisieren. Marktteilnehmer mit gut dokumentierten Resistenzmanagementprotokollen erlangen bei Registrierungserneuerungen einen Wettbewerbsvorteil.

Anstieg der Nachfrage nach Breitspektrum-Insektiziden in IPM-Programmen

Entgegen früher Prognosen haben IPM-Rahmenwerke den Profenofos-Markt gestärkt statt geschwächt. Feldversuche in New Mexico zeigten, dass eine einzige Profenofos-„Niederschlag”-Anwendung das gesamte saisonale Insektizidvolumen um 30 % reduzieren kann, ohne die Ertragsschwellen zu beeinträchtigen. Landwirte schätzen den Versicherungswert eines bewährten Breitspektrum-Mittels, wenn selektive Biologika unter starkem Schädlingsdruck versagen. Beratungsdienste heben Profenofos nun als Notfallkomponente im IPM-Werkzeugkasten hervor, was seine Akzeptanz bei nachhaltigkeitsorientierten Erzeugern steigert. Da IPM-Benchmarks ergebnisbasierte Kennzahlen betonen, einschließlich wirtschaftlicher Schadensschwellen, ist die zuverlässige Wirksamkeit von Profenofos oft das bevorzugte Rettungsprodukt. Dieser Treiber hat eine unmittelbare Wirkung in Asien und Afrika, wo Kapselwurmausbrüche routinemäßig wirtschaftliche Schwellenwerte überschreiten. Lieferanten, die Schulungen zu schwellenwertbasierten Anwendungen bündeln, berichten von höherer Kundenbindung und Cross-Selling-Möglichkeiten.

Ausbau der generischen Agrochemikalienproduktionskapazität in Asien-Pazifik

China und Indien skalieren die technische Profenofos-Produktion durch Rückwärtsintegration in wichtige Zwischenprodukte und senken die Exportpreise um bis zu 30 % im Vergleich zu traditionellen Golflieferanten. Mehrere indische Hersteller investieren in Durchflussreaktoren und Lösungsmittelrückgewinnungssysteme, die Produktionskosten senken und die Konsistenz verbessern. Das Ergebnis ist ein größerer Pool an hochreinem Wirkstoff, der strengere Verunreinigungsvorschriften in Südamerika und Osteuropa erfüllt. Kapazitätserweiterungen sind auf nationale „Make in India”-Anreize und gezielte Exportsubventionen abgestimmt, sodass neue Anlagen kurz nach der Inbetriebnahme nahe der Nennkapazität laufen. Asiatische Lieferanten nutzen günstige Wechselkurse und die Nähe zu Rohstoffen, um Wettbewerber zu unterbieten, was Formulierer weltweit dazu veranlasst, langfristige technische Lieferverträge abzuschließen. Langfristig festigt diese Kostenführerschaft die Rolle Asien-Pazifiks als Produktionszentrum für den Profenofos-Markt.

Eskalation des Schädlingsdrucks durch klimabedingte Schädlingswanderung

Wärmere Durchschnittstemperaturen ermöglichen es Baumwollkapselwurm-Komplexen, in einst unwirtlichen Gebieten zu überwintern, was Landwirte in höheren Breitengraden zwingt, zwei oder drei zusätzliche Insektizidspritzungen pro Saison durchzuführen. Erweiterte Schädlingsbereiche in Nordindien, Südchina und Teilen der Türkei haben die Nachfrage nach Profenofos bereits erhöht. Klimamodelle prognostizieren bis 2030 einen zusätzlichen Anstieg der mittleren Vegetationsperioden-Temperatur um 0,5 °C in diesen Zonen, was den Druck verstärkt. Biologische Bekämpfungsmittel hinken wandernden Schädlingsfronten oft hinterher und schaffen eine Bekämpfungslücke, die Breitspektrum-Organophosphate sofort schließen können. Lokale Genossenschaften lagern zur Pflanzzeit größere Mengen Profenofos, um eine schnelle Reaktion zu gewährleisten. Dieser klimatische Treiber wirkt über einen mehrjährigen Horizont und sorgt für eine dauerhafte Nachfrage auf dem Markt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge EU- und Kalifornien-Rückstandsvorschriften | -1.1% | Europa, Nordamerika und exportorientierte Regionen | Kurzfristig (≤ 2 Jahre) |

| Schnelle Verbreitung von Biopestiziden bei hochwertigen Kulturen | -0.8% | Nordamerika, Europa und Premium-Segmente weltweit | Mittelfristig (2–4 Jahre) |

| Zunehmende Fälle von gefälschtem Profenofos in südasiatischen Lieferketten | -0.5% | Südasien und Teile Afrikas | Kurzfristig (≤ 2 Jahre) |

| Arbeitskräftemangel treibt Wechsel zu systemischen Saatgutbehandlungen | -0.4% | Global und insbesondere entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge EU- und Kalifornien-Rückstandsvorschriften

Die Europäische Behörde für Lebensmittelsicherheit senkte die Profenofos-Höchstrückstandsgehalte (MRL) in Zitrusfrüchten im Jahr 2024 auf 0,01 mg/kg und schloss damit die Verwendung für Landwirte, die in die Europäische Union exportieren, faktisch aus [3]Quelle: Umweltschutzbehörde der Vereinigten Staaten, "Cyclaniliprole; Pestizidtoleranz," federalregister.gov. Das Amt für Pestizidregulierung Kaliforniens verfolgt ähnliche Grenzwerte für Blattgemüse. Da viele Landwirte in Entwicklungsländern auf Exportprämien angewiesen sind, um Betriebsmittel zu finanzieren, zwingen diese strengeren Standards zu einer Abkehr von Profenofos oder erfordern kostspielige Rückstandsabbau-Studien. Die Compliance-Kosten für Rückstandstests stiegen 2024 im marokkanischen Zitrussektor um 35 % und beeinträchtigten die Wettbewerbsfähigkeit. Händler in Kenia haben zweistellige Rückgänge bei Bestellungen für Profenofos für Exportkulturen gemeldet, wobei die Mengen zu Chemikalien mit kürzeren Wartezeiten vor der Ernte verlagert wurden.

Schnelle Verbreitung von Biopestiziden bei hochwertigen Kulturen

Premium-Obst- und Gemüseproduzenten tendieren zu Biopestiziden, um Nachhaltigkeitsprüfungen des Einzelhandels zu erfüllen. Die Wirtschaftlichkeit ändert sich rasch, da verbesserte Fermentationsausbeuten die Stückkosten seit 2022 um 20 % gesenkt haben. Multinationale Unternehmen wie Corteva Agriscience haben öffentlich ein biologisches Umsatzziel von 2 Milliarden USD bis 2035 angestrebt, was ihnen einen Anreiz gibt, Forschungs- und Entwicklungsbudgets von Organophosphaten wegzulenken. Mit dem Markteintritt lagerstabiler mikrobieller Formulierungen verdrängen diese Profenofos in Gewächshaus- und Exportnischen, wo Null-Rückstands-Kennzeichnungen höhere Preise erzielen. Während die Marktverdrängung bei großflächigem Baumwollanbau noch moderat ist, ist der Effekt bei hochwertigen Kulturen bedeutend genug, um die gesamte Profenofos-Markt-CAGR um 0,8 Prozentpunkte zu reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Formulierungstyp: ULV profitiert vom Rückenwind der Präzisionslandwirtschaft

Emulgierbare Konzentrate machen immer noch 49,5 % des Umsatzes 2024 aus, was auf ihre einfache Tankmischkompatibilität und unkomplizierte Herstellung zurückzuführen ist. Dennoch erlebt der Profenofos-Markt den rasanten Aufstieg von Formulierungen mit sehr geringem Volumen (ULV), die mit einer CAGR von 8,1 % expandieren. Die Attraktivität von ULV ergibt sich aus dem geringeren Trägervolumen, der reduzierten Exposition der Anwender und der Kompatibilität mit Drohnenausbringungssystemen. Mehrere Lohnformulierer in der Region Asien-Pazifik haben Einkapselungs-Know-how lizenziert, um die Feldbeständigkeit in ariden Zonen zu verlängern, wo hohe Verdunstungsraten die ULV-Akzeptanz bisher eingeschränkt hatten.

Granulatprodukte bleiben für bodenbewohnende Schädlinge relevant, obwohl ihr Anteil stabil bleibt und nicht wächst. Das Segment „Sonstige”, einschließlich mikroverkapselter Suspensionskonzentrate, ist ein Innovationszentrum, das das Interesse von Betrieben in der Umstellung auf ökologischen Landbau weckt, die Abdriftreduktionsprofile benötigen. Regulierungsbehörden prüfen nun die Auswahl von Lösungsmitteln auf Einhaltung der Vorschriften für flüchtige organische Verbindungen (VOC) und drängen Formulierer zu erneuerbaren Lösungsmittelsystemen. Infolgedessen sind die Forschungs- und Entwicklungsausgaben für Formulierungswissenschaften bei führenden Unternehmen auf 6 % des Umsatzes gestiegen, was signalisiert, dass die nächste Wettbewerbsgrenze von der Ausbringungseffizienz und nicht allein von den Wirkstoffkosten abhängen wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kulturpflanzentyp: Baumwollkern trifft auf Diversifizierungstrend

Baumwolle absorbierte 43 % der Profenofos-Marktgröße im Jahr 2024 und festigte damit ihren Status als Grundpfeiler des Profenofos-Marktes. Die Profenofos-Marktgröße für Baumwolle wird stetig wachsen, aber die Wachstumsrate bleibt hinter der aufkommenden Gartenbaunachfrage zurück. Obst und Gemüse stellen den am schnellsten wachsenden Anwendungsfall mit einer CAGR von 6,9 % bis 2030 dar, was auf die Ausweitung der Gewächshausflächen in China, Ägypten und Mexiko zurückzuführen ist. Diese Kulturen erfordern Breitspektrum-Rettungsbehandlungen, wenn Biologika nicht ausreichen, und Profenofos erfüllt diese Anforderung.

Getreide und Körnerfrüchte, ein historisch untergeordneter Absatzkanal, stagnieren angesichts des Wettbewerbs durch systemische Mittel mit längerer Reststandzeit. Plantagenkulturen wie Kakao und Kaffee sind Teil der Kategorie „Sonstige Kulturen”, wo integrierte Pflanzenschutzrichtlinien zunehmend die Profenofos-Rotation zur Bekämpfung kreuzresistenter Käferpopulationen einschließen. Für Lieferanten bieten kulturspezifische Formulierungen und maßgeschneiderte Etikettenerweiterungen eine Möglichkeit, Einnahmen zu diversifizieren und die Überabhängigkeit von Baumwollzyklen zu mindern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hält im Jahr 2024 weiterhin einen Anteil von 52 % am Profenofos-Markt, wobei China und Indien sowohl als Verbrauchs- als auch als Produktionsanker fungieren. Exportorientierte indische Formulierer lieferten 2024 Insektizide im Wert von 4,1 Milliarden USD, und Profenofos gehörte zu ihren drei wichtigsten Wirkstoffen. Die regulatorische Haltung der Region bleibt relativ unterstützend. So befürwortet beispielsweise Vietnams nationaler Pflanzenschutzplan 2025 weiterhin Organophosphate innerhalb von IPM-Rahmenwerken. Die inländische Baumwollfläche in Indien wird voraussichtlich leicht zunehmen, da die Einführung von Hybridsaatgut die Erträge steigert und die Basisnachfrage stärkt.

Afrika ist die am schnellsten wachsende Region mit einer CAGR von 6,2 %, angetrieben durch westafrikanische Baumwollprogramme, die durch multilaterale Finanzierung unterstützt werden. Regierungen in Benin und Burkina Faso haben subventionierte Betriebsmittelpakete bereitgestellt, die Profenofos zur Kapselwurmbekämpfung einschließen. Parallele Kapazitätsaufbauprogramme verbessern die Schulung zur sicheren Anwendung, was das Markenvertrauen stärkt. Infrastrukturlücken und das Eindringen von Fälschungen bleiben Hindernisse, doch durch Geber finanzierte Rückverfolgbarkeitspilotprojekte zeigen erste Erfolge in Kenia und Ghana.

Nordamerika und Europa stellen reife, aber innovative Hochburgen dar, in denen regulatorische Strenge die Nutzungsmuster umgestaltet, anstatt die Nachfrage zu eliminieren. Ausstehende MRL-Revisionen in Kalifornien drängen Landwirte zu hochreinen Betriebsmitteln und eröffnen eine Nische für Premium-Technikanbieter. Der expandierende Baumwoll- und Sonnenblumenanbau in Osteuropa stützt sich weiterhin auf Organophosphate unter sorgfältig verwalteten Spritzregimen und gleicht den Rückgang in Westeuropa teilweise aus. Südamerika verzeichnet eine stetige Nachfrage, unterstützt durch Brasiliens großflächige Baumwollbetriebe, die Profenofos wegen seiner schnellen Niederschlagswirkung während der Hauptflugzeiten des Kapselwurms schätzen. Unterdessen erkunden Länder des Nahen Ostens lokalisierte Formulierungsanlagen zur Unterstützung von Ernährungssicherheitsinitiativen, was ein moderates Wachstumspotenzial darstellt.

Wettbewerbslandschaft

Der Profenofos-Markt weist eine moderate Konzentration auf, da die fünf größten Akteure einen erheblichen Marktanteil halten, während eine lange Reihe regionaler Formulierer länderspezifische Nachfragenischen bedient. Syngenta Group führt durch seine Marke Curacron und ein integriertes Vertriebsnetz, das 90 Länder erreicht. UPL Ltd folgt und nutzt starke Positionen in Indien und im subsaharischen Afrika mit Tafaban. Gharda Chemicals Ltd und Coromandel International Ltd vervollständigen die Top Fünf, wobei sich jedes Unternehmen auf differenzierte Formulierungen oder strategische Liefervereinbarungen mit Drohnendienstleistern konzentriert.

Der Wettbewerbsvorteil verlagert sich von reiner Kapazität hin zu regulatorischer Agilität und Stewardship-Dienstleistungen. So vereint beispielsweise die Gründung von Certis Belchim durch Mitsui im Jahr 2024 Formulierungsexpertise mit Biologika und positioniert das Unternehmen für hybride Pflanzenschutzprogramme. Regionale Akteure in Bangladesch und Ägypten konkurrieren über Preis und lokalisierte Kundendienste und bündeln häufig Kreditkonditionen für Kleinbauern. Fusionen und Übernahmen im Jahr 2024 konzentrierten sich auf die Rückwärtsintegration in wichtige Zwischenprodukte und stärkten die Versorgungsresilienz. Strategische Kooperationen mit Drohnenanalysefirmen entstanden ebenfalls und verschafften frühen Akteuren datengestützte Marketingeinblicke.

Forschungs- und Entwicklungspipelines führender Unternehmen priorisieren abdriftreduzierte emulgierbare Konzentrate (EC) und verkapselte ULVs, die bevorstehende VOC-Vorschriften in Europa erfüllen. Der Investitionsschwerpunkt verlagert sich zunehmend auf digitale Etiketten-Compliance-Tools, die Resistenzmanagementlücken für Landwirte aufzeigen. Die Branche sieht klare Marktlücken bei Rückverfolgbarkeitstechnologien, die echte Produkte authentifizieren; QR-basierte Lösungen werden voraussichtlich zum Standard auf Behältern über 1 Liter werden. Da Wettbewerbsvorteile zunehmend von Serviceleistungen statt von der Neuheit des Wirkstoffs abhängen, dürfte die Margenstruktur trotz Commoditisierungsdruck stabil bleiben.

Führende Unternehmen der Profenofos-Branche

Mitsui & Co., Ltd.(Bharat Certis AgriScience Ltd.)

Gharda Chemicals Ltd.

Coromandel International Ltd.

Syngenta Group

UPL Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2024: Hailir Pesticides and Chemicals Group schloss die Inbetriebnahme seiner Phase-II-Pilotanlage bei seiner Tochtergesellschaft in Qingdao ab, die 2022 begonnen hatte. Die neue Phase erhöht die Produktions- und Formulierungskapazität des Unternehmens für mehrere Wirkstoffe, einschließlich organophosphatischer Technikalien wie Profenofos, einem Schlüsselbestandteil von Hailirs Insektizidportfolio. Die Anlage unterstützt die Großserienproduktion, Qualitätskontrolle und Vermarktung von Kombinationsprodukten, einschließlich Profenofos + Pyrethroid-Mischungen für den Baumwoll- und Gemüseschutz.

- September 2023: Hailir Pesticides and Chemicals Group registrierte mehrere Profenofos-basierte Kombinationsformulierungen in China, darunter Profenofos 15 % + Methomyl 10 % EC und Cypermethrin 40 % + Profenofos 400 g/L EC. Die Registrierungen erweiterten das Insektizidportfolio des Unternehmens für Baumwolle, Gemüse und Ölsaaten. Diese Formulierungen stärkten Hailirs Position auf den Inlands- und Exportmärkten, insbesondere in Asien und Afrika, wo die Mischungen zur Bekämpfung resistenter Schädlinge stark nachgefragt werden.

- Februar 2023: Heranba Industries Ltd. erweitert seine technische und formulierungsbezogene Produktionskapazität in seinen Anlagen in Saykha und Sarigam in Gujarat, Indien. Die Erweiterung umfasst zusätzliche Produktionslinien für organophosphatische Technikalien und Zwischenprodukte, einschließlich Profenofos. Diese Erweiterung stärkt die Lieferverfügbarkeit und Wettbewerbsfähigkeit, um die steigende Nachfrage in den Segmenten Baumwolle, Gemüse und andere Kulturen zu decken.

Berichtsumfang des globalen Profenofos-Marktes

| Emulgierbares Konzentrat (EC) |

| Granulate (GR) |

| Sehr geringes Volumen (ULV) |

| Sonstige |

| Baumwolle |

| Getreide und Körnerfrüchte |

| Obst und Gemüse |

| Sonstige Kulturen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Thailand | |

| Vietnam | |

| Philippinen | |

| Indonesien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Formulierungstyp | Emulgierbares Konzentrat (EC) | |

| Granulate (GR) | ||

| Sehr geringes Volumen (ULV) | ||

| Sonstige | ||

| Nach Kulturpflanzentyp | Baumwolle | |

| Getreide und Körnerfrüchte | ||

| Obst und Gemüse | ||

| Sonstige Kulturen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Thailand | ||

| Vietnam | ||

| Philippinen | ||

| Indonesien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Profenofos-Markt?

Die Profenofos-Marktgröße beträgt im Jahr 2025 600 Millionen USD.

Welche Region ist der größte Verbraucher von Profenofos?

Asien-Pazifik entfällt auf 52 % des globalen Verbrauchs, verankert durch den umfangreichen Baumwollanbau und die robuste Produktion in China und Indien.

Was ist das am schnellsten wachsende Formulierungssegment?

Formulierungen mit sehr geringem Volumen expandieren mit einer CAGR von 8,1 % aufgrund der Kompatibilität mit Drohnensprühung und des reduzierten Wasserbedarfs.

Wie bedeutend ist Baumwolle für die Profenofos-Verwendung?

Baumwolle repräsentiert 43 % der gesamten Profenofos-Nachfrage und ist damit das mit Abstand größte Kulturpflanzensegment für dieses Insektizid.

Seite zuletzt aktualisiert am: