Globale Marktgröße und Marktanteil für kommunales Siedlungsabfallmanagement

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 707.46 Milliarden US-Dollar |

| Marktgröße (2031) | 936.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.76% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Marktanalyse für kommunales Siedlungsabfallmanagement von Mordor Intelligence

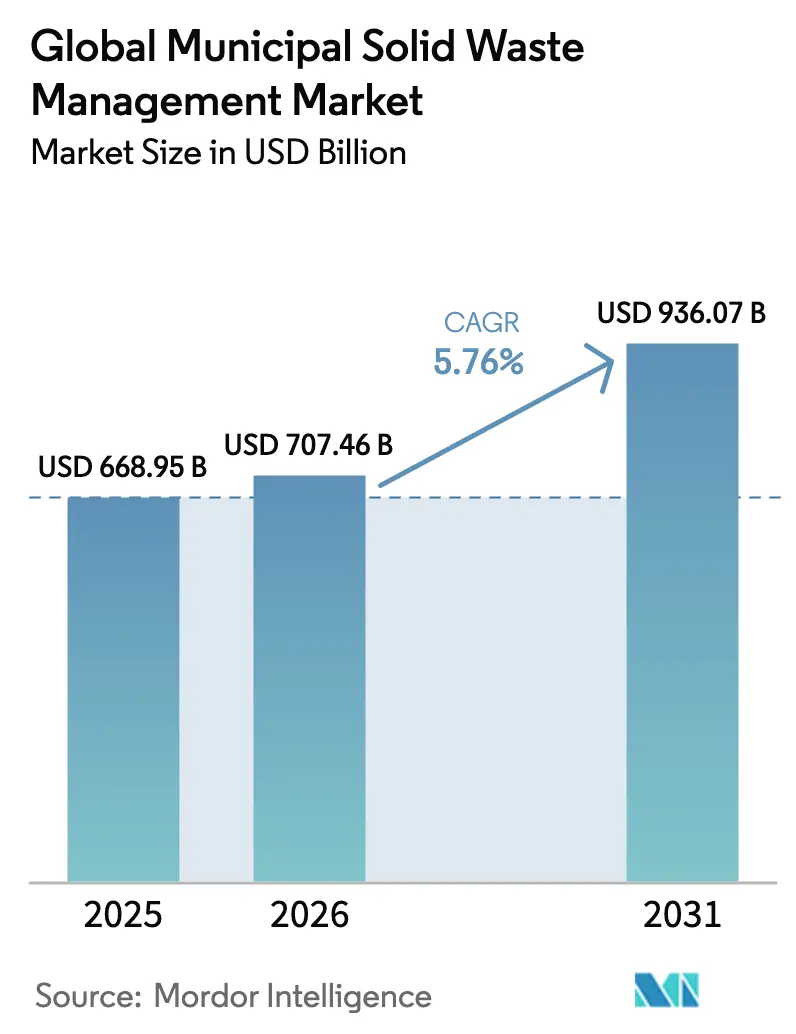

Die Marktgröße für kommunales Siedlungsabfallmanagement wurde im Jahr 2025 auf USD 668,95 Milliarden geschätzt und soll von USD 707,46 Milliarden im Jahr 2026 auf USD 936,07 Milliarden bis 2031 wachsen, bei einer CAGR von 5,76 % während des Prognosezeitraums (2026–2031). Die städtische Bevölkerung wächst weiter, und die kommunalen Abfallmengen sind auf dem Weg, bis 2050 um 70 % zu steigen, was den Druck auf Städte erhöht, die bereits mit veralteten Entsorgungsmodellen zu kämpfen haben[1]Umweltprogramm der Vereinten Nationen, "Globaler Abfallausblick 2024," Umweltprogramm der Vereinten Nationen, unep.org. Regulatorische Vorschriften zum Verbot von Einwegkunststoffen, Green-Bond-Finanzierungen für neue Anlagen und der breitere Wandel hin zu Kreislaufwirtschaftsstrategien gestalten sowohl Kapitalflüsse als auch Wettbewerbsprioritäten neu. Öffentliche Emittenten wie Vadodara und Ottawa haben gezeigt, dass ordnungsgemäß strukturierte grüne Anleihen kostengünstiges Kapital für Abfall-zu-Energie- und Abwasserprojekte erschließen können, was privaten Betreibern signalisiert, dass langfristige Finanzierung für Technologie-Upgrades verfügbar ist. Unterdessen behält der asiatisch-pazifische Raum die Nachführungsführerschaft, und der Nahe Osten & Afrika (MEA) entwickelt sich zur am schnellsten wachsenden Region, angetrieben durch groß angelegte Infrastrukturprogramme und Smart-City-Einführungen.

Wichtigste Erkenntnisse des Berichts

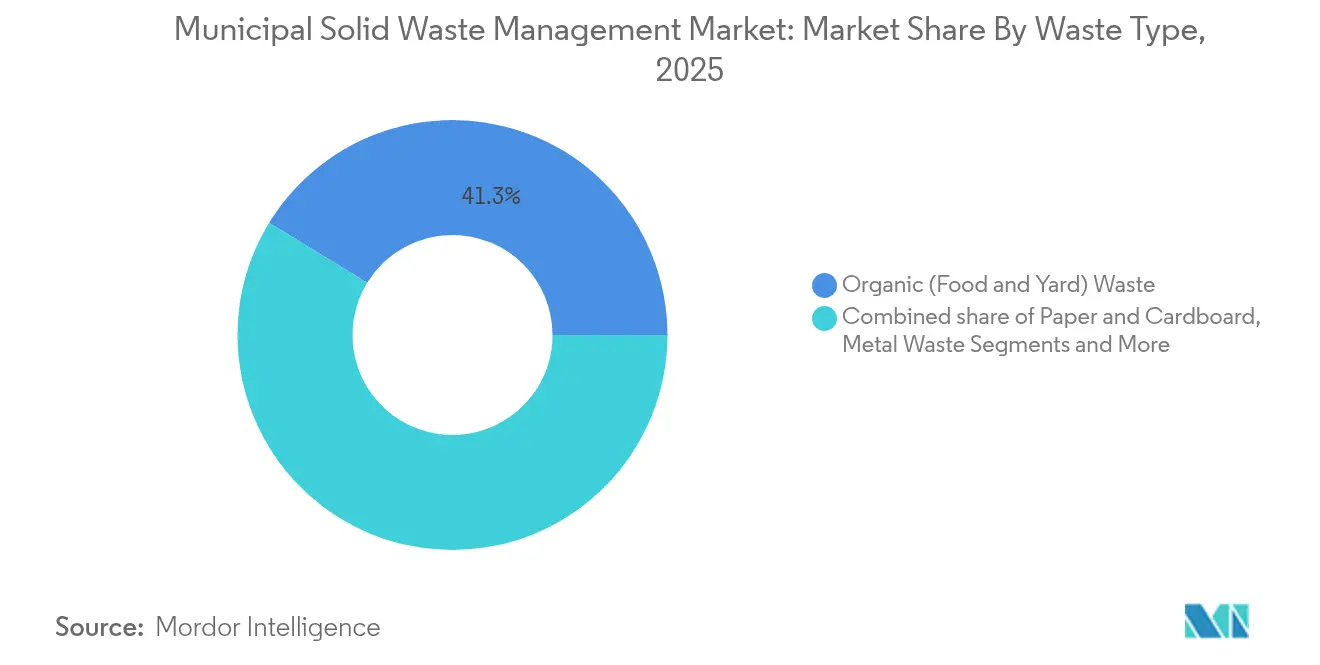

- Nach Abfallart führte organischer Abfall mit einem Marktanteil von 41,26 % im kommunalen Siedlungsabfallmanagement im Jahr 2025; Elektroschrott wird voraussichtlich bis 2031 mit einer CAGR von 7,45 % wachsen.

- Nach Quelle entfielen auf Haushaltsströme 54,21 % der Marktgröße für kommunales Siedlungsabfallmanagement im Jahr 2025, während Bau- und Abbruchabfälle mit einer CAGR von 5,95 % bis 2031 das schnellste Wachstum verzeichnen.

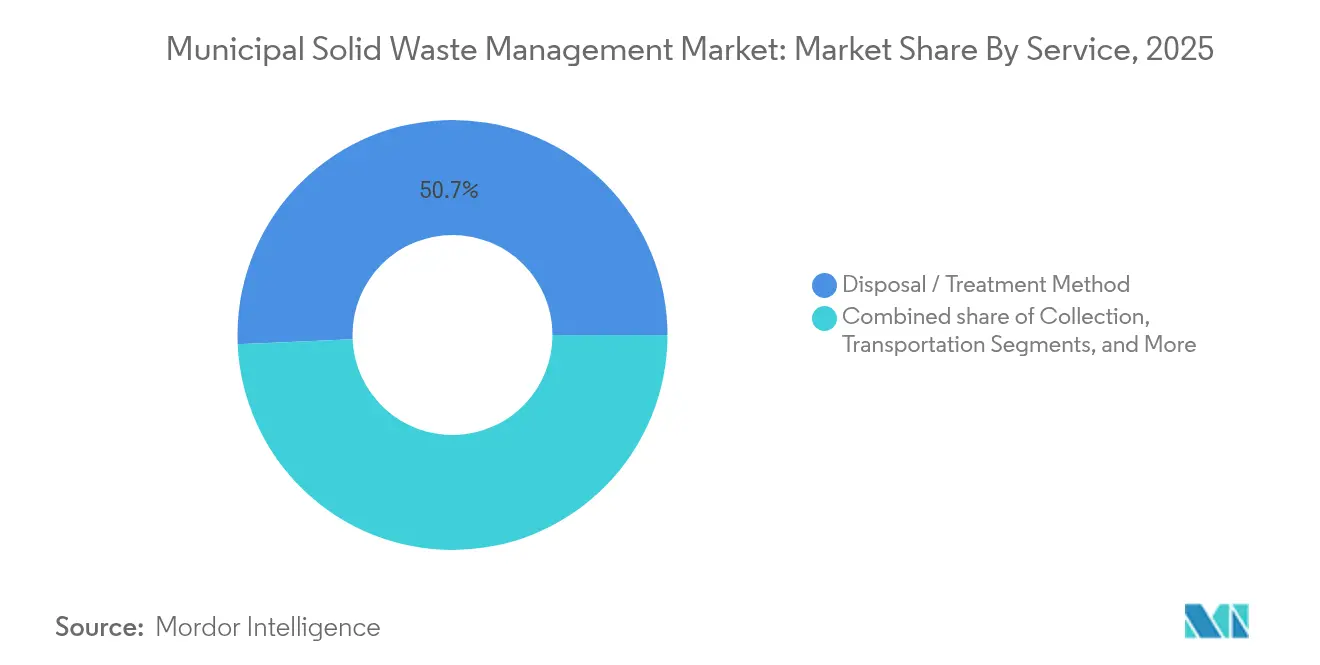

- Nach Dienstleistung hielt Entsorgung & Behandlung im Jahr 2025 einen Umsatzanteil von 50,68 %; Recycling- und Materialrückgewinnungsdienstleistungen wachsen im Zeitraum 2026–2031 mit einer CAGR von 6,98 %.

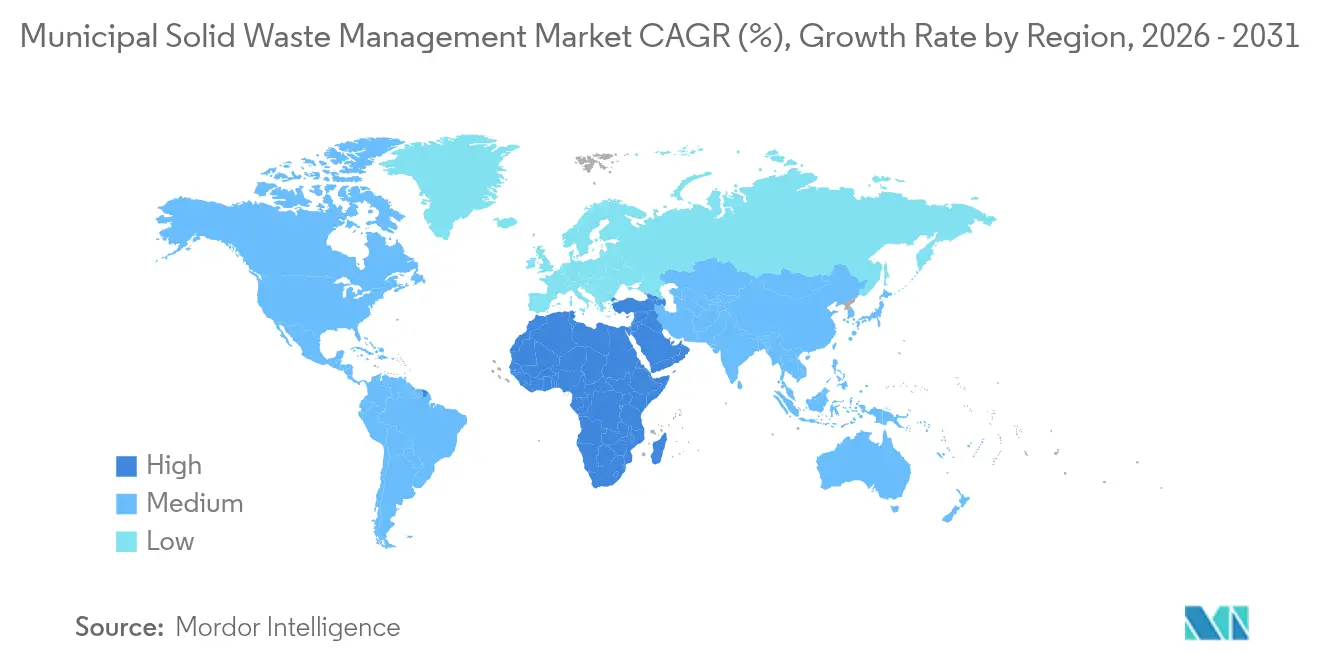

- Nach Geografie dominierte der asiatisch-pazifische Raum mit einem Anteil von 36,42 % am Markt für kommunales Siedlungsabfallmanagement im Jahr 2025; MEA verzeichnet die höchste regionale CAGR von 6,38 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des globalen Marktes für kommunales Siedlungsabfallmanagement

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Städtische Verbote von Einwegkunststoffen | +0.8% | Global, frühe Einführung in Asien-Pazifik & Europa | Mittelfristig (2–4 Jahre) |

| Vorgeschriebene Deponievermeidungsziele (EU & Australien) | +0.7% | Europa & Australien | Langfristig (≥ 4 Jahre) |

| Beschleunigte quellengetrennte Sammlung (Asien) | +0.6% | Asien-Pazifik Kernregion; Ausweitung auf MEA | Kurzfristig (≤ 2 Jahre) |

| Kommunaler Green-Bond-Finanzierungsschub für Abfall-zu-Energie (Nordamerika) | +0.5% | Nordamerika; Ausweitung auf LATAM | Mittelfristig (2–4 Jahre) |

| Schnelle Smart-City-Einführungen zur Förderung IoT-basierter Sammlung (GCC, Singapur) | +0.4% | GCC & Singapur | Mittelfristig (2–4 Jahre) |

| Unternehmens- Zero-Waste-Zertifizierungsprogramme zur Förderung des Gewerbe- und Industrierecyclings | +0.3% | Nordische Länder & Japan | Langfristig (≥ 4 Jahre) |

| Schwarze Soldatenfliegen-Biokonversion von organischen Stoffen | +0.2% | Lateinamerika; Pilotprojekte in Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Städtische Verbote von Einwegkunststoffen

Weitreichende Beschränkungen für Einwegartikel verändern Abfallströme und Investitionsanforderungen nahezu über Nacht. Hongkongs Verbot von 2024 umfasst Besteck, Strohhalme und Schaumstoffbehälter, die täglich für 2.369 Tonnen Kunststoffabfall verantwortlich sind, wobei derzeit nur 12,3 % recycelt werden, was die Nachfrage nach fortschrittlichen Sortier- und Kompostierungsanlagen ankurbelt. Frankreich plant, bis 2040 alle Einwegkunststoffverpackungen abzuschaffen, und Kaliforniens SB 54 setzt eine Frist bis 2032 für vollständig recycelbare oder kompostierbare Verpackungen, was Betreiber jeweils zwingt, Fahrzeugflotten nachzurüsten und Anlagen für organische Stoffe zu bauen. Premium-Servicegebühren stützen kapitalintensive Upgrades, während Kommunen Aufklärungskampagnen durchführen und damit durchgängige Geschäftsmöglichkeiten für integrierte Dienstleister schaffen[2]Umweltschutzbehörde (HKSAR), "Regulierung von Einwegkunststoffgeschirr," Regierung der Sonderverwaltungszone Hongkong, epd.gov.hk.

Vorgeschriebene Deponievermeidungsziele in der EU & Australien

EU-Vorschriften schränken Abfallexporte ein und erfordern eine stärkere inländische Verarbeitung. Die Abfallverbringungsverordnung verbietet nach November 2026 den Export von gefährlichen Kunststoffen aus OECD-Grenzen und verlangt Drittprüfungen ausländischer Empfangsanlagen, was Investitionen in lokale Materialrückgewinnungsanlagen anreizt. Australien ergänzt den Trend mit einem Recyclingziel von 70 % für Bau- und Abbruchabfälle. Betreiber gewinnen Einnahmesicherheit durch garantierte eingehende Tonnagen, was Robotiksortiergeräte, optische Scanner und Ersatzbrennstofflinien rechtfertigt, die die Rückgewinnungsraten erhöhen und Sekundärmaterialien für die inländische Fertigung erschließen.

Beschleunigte quellengetrennte Sammlung (Asien)

In ganz Asien erhöht die obligatorische Quelltrennung die Recyclingausbeuten und senkt die Kontamination drastisch. Chinas 113 „Zero-Waste-Städte”-Pilotprojekt erfordert quantifizierbare Umleitungsziele im Rahmen des 14. Fünfjahresplans und treibt Bestellungen für Zwei-Behälter-Fahrzeuge, Bordsteinsensoren und digitale Routenplanungstools an. Singapur verbindet Politik mit IoT und installiert intelligente Behälter, die die Sammeleffizienz auf 92 % steigerten und den CO₂-Ausstoß durch den Transport um 30 % senkten. Private Transportunternehmen profitieren durch Beratung und Systemintegration, während hochreines Recyclat bessere Preise erzielt und den wirtschaftlichen Anreiz für die Trennung stärkt.

Kommunaler Green-Bond-Finanzierungsschub für Abfall-zu-Energie in Nordamerika

Städte nutzen nachhaltige Schulden, um Anaerobvergärungsanlagen und Gas-ins-Netz-Projekte zu finanzieren. Ottawas Green-Debenture-Programm leitet Erlöse in Sammlungsverbesserungen, während die USD 271 Millionen teure Piscataway-Bioenergie-Anlage in Maryland Klärschlamm in erneuerbares Gas umwandelt, das mit rund USD 4 Millionen pro Jahr bewertet wird. Bewährte Amortisierungen inspirieren weitere Emittenten, erweitern den Pool bankfähiger Projekte und geben Betreibern langfristige Abnahmeverträge.

Analyse der Hemmnisauswirkungen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Exportbeschränkungen für gemischtes Papier und Kunststoffschrott nach den Basel-Änderungen | -0.6% | Südostasien; globale Ströme | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten/Genehmigungsverzögerungen für Abfall-zu-Energie-Anlagen | -0.5% | Europäische Küstengebiete | Langfristig (≥ 4 Jahre) |

| Fragmentierte Konzessions- und Deponiegebührenstrukturen, die private Investitionen abschrecken | -0.4% | US-Mittlerer Westen; ähnliche Märkte | Mittelfristig (2–4 Jahre) |

| Dominanz des informellen Sektors, der formelle Sammeleinnahmen behindert | -0.3% | Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Exportbeschränkungen für gemischtes Papier und Kunststoffschrott (Südostasien)

Änderungen des Basler Übereinkommens zu Kunststoffen beschränken die Einfuhr minderwertiger Ballen nach Malaysia und Vietnam und entfernen damit ein Sicherheitsventil für überschüssigen Schrott aus der EU und Nordamerika. Die inländische Kapazität in exportierenden Ländern hinkt hinterher, sodass steigende Lagerbestände Mengen zurück auf Deponien lenken, Entsorgungsgebühren erhöhen und Rohstoffpreise destabilisieren, was Investitionen in Recycling-Upgrades abkühlt.

Fragmentierte Konzessions- und Deponiegebührenstrukturen, die private Investitionen abschrecken (US-Mittlerer Westen)

Kommunen im gesamten US-amerikanischen Mittleren Westen vergeben individuelle Transportverträge, jeweils mit eigenem Gebührenplan, was Skaleneffekte verhindert. Betreiber können keine einheitlichen Anlagendesigns einführen, was die Kapitalkosten pro Tonne erhöht. Politische Erneuerungszyklen erhöhen das regulatorische Risiko und dämpfen den Appetit von Private Equity auf große Materialrückgewinnungsanlagen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Abfallart: Organischer Abfall dominiert, aber Elektroschrott steigt schnell

Organischer Abfall hielt im Jahr 2025 einen Marktanteil von 41,26 % im kommunalen Siedlungsabfallmanagement, bedingt durch Lebensmittelreste und Grünabfälle, die stetig aus Haushalten und dem Einzelhandel anfallen. Die Einführung stadtweiter Lebensmittelabfall-Recyclingprogramme in Kalifornien und obligatorische quellengetrennte organische Stoffe in Seoul halten die Mengen hoch und sichern Basisgeldflüsse für Kompostierungs- und Anaerobvergärungsanlagen. Energiepositive Vergärungsanlagen erzeugen Strom oder erneuerbares Gas, das Versorgungsunternehmen im Rahmen von Einspeisevergütungen abnehmen, was die Anlagenökonomie verbessert. Die Elektroschrott-Kategorie ist zwar kleiner, wächst aber mit einer CAGR von 7,45 % schnell. Japans Plan, bis 2027 zehn nationale Elektroschrott-Hubs für USD 191 Millionen zu eröffnen, unterstreicht den offiziellen Appetit auf Kupfer- und Seltenerdrückgewinnung. KI-gestützte optische Erkennung identifiziert nun Leiterplatten und trennt Lithium-Ionen-Zellen, was den Arbeitsaufwand reduziert und die Metallausbeute steigert. In ganz Europa zahlen Systeme der erweiterten Herstellerverantwortung Verarbeitern pro Kilogramm, was vorhersehbare Einnahmen schafft, die Infrastrukturinvestoren anziehen.

Der Kunststoff-Teilstrom steht vor höheren regulatorischen Hürden, lädt aber chemische Recyclingunternehmen ein, die post-konsumierte Abfälle in Naphtha-Substitute depolymerisieren können. Papier und Karton profitieren von ausgereiften Bordstein-Programmen, die in Verpackungsrichtlinien verankert sind, während das Glasrecycling aufgrund des Transportgewichts regional bleibt. Die Metallrückgewinnung aus Bau- und Abbruchabfällen nutzt Wirbelstromscheider und Röntgensortierer, die Eisen- und Nichteisenmetall-Fraktionen direkt an Schmelzwerke liefern. Textilabfall, noch eine Nische, gewinnt an Aufmerksamkeit, da Modemarken sich zu recycelten Faserinputs verpflichten; Pilot-Depolymerisierungsanlagen in Schweden und den Vereinigten Staaten beweisen die Konzeptviabilität.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Quelle: Haushalte führen, aber Bau- und Abbruchabfall ist der Wachstumsmotor

Haushaltsströme machten im Jahr 2025 54,21 % der Marktgröße für kommunales Siedlungsabfallmanagement aus, unterstützt durch wöchentliche Bordstein-Abholungen, mengenbasierte Preismodelle und steigenden Pro-Kopf-Konsum in Städten mit mittlerem Einkommen. Betreiber investieren in RFID-markierte Behälter und nutzungsbasierte Abrechnungssysteme, die die Umleitung anreizen und gleichzeitig granulare Daten für die Routenoptimierung liefern. Das Bau- und Abbruchsegment wird alle anderen übertreffen und jährlich um 5,95 % wachsen, angetrieben durch Megaprojekte von Riad bis Mumbai. Saudi-Arabiens Vision 2030 zielt darauf ab, das Recycling von Bau- und Abbruchabfällen bis 2025 von 45 % auf 100 % zu steigern, was die Nachfrage nach mobilen Brechern, Trommelsieben und Aggregatreinigungssystemen für den Einsatz vor Ort auslöst. In den Niederlanden hat eine strenge Deponiesteuer und obligatorische Sortierung die Rückgewinnung auf 99 % gesteigert und bietet einen Entwurf, den andere Märkte nachahmen können.

Gewerbe- und institutionelle Abfallströme wachsen im Einklang mit dem Dienstleistungssektor-BIP. Unternehmens-Zero-Waste-Zertifizierungen in nordischen Ländern zwingen Büros dazu, alles von Kaffeesatz bis zu Tonerpatronen zu trennen, was Beratungsmöglichkeiten für Transportunternehmen schafft, die Beschilderung, Schulungen und Daten-Dashboards bereitstellen. Kommunale Dienstleistungen, Straßenreinigung und Parkmüll bleiben stabil, sind aber wichtig für Vertragsverlängerungen und Markensichtbarkeit. Transportunternehmen nutzen elektrische Seitenlader-Fahrzeuge für geräuscharme Nachtsammlungen in dicht besiedelten Vierteln.

Nach Dienstleistung: Entsorgung hält den höchsten Anteil, Recycling skaliert schneller

Entsorgung und Behandlung – Deponien, Massenverbrennungsanlagen und grundlegende Umschlagstationen – erfassten im Jahr 2025 50,68 % des Umsatzes, verankert durch Deponiegebühren, die in langfristigen kommunalen Konzessionen eingebettet sind. Dennoch verzeichnen Recycling und Materialrückgewinnung mit einer CAGR von 6,98 % das schnellste Wachstum, da Regulierungsbehörden Umleitungsziele an Betriebslizenzen knüpfen und die Nachfrage der Markenhersteller nach Recyclinginhalt die Sekundärmaterialpreise stärkt. WMs neue, mit Robotik ausgestattete Materialrückgewinnungsanlage im Wert von USD 200 Millionen in Chicago, die 2024 in Betrieb genommen wurde, sortiert 420.000 t/Jahr und senkt den Restanteil auf unter 10 %, was die Produktivitätsgewinne KI-gesteuerter optischer Scanner verdeutlicht.

Kompostierung und Anaerobvergärung profitieren von Mandaten zur organischen Abfallsammlung und zinsgünstiger grüner Finanzierung. Kalifornien schreibt bis 2025 eine Umleitung von 75 % organischer Stoffe vor, was Dutzende stadtweite Vergärungsanlagen antreibt, die gleichzeitig Düngemittel und netzqualitatives Gas produzieren. Abfall-zu-Energie erweitert Einnahmeströme: Das Piscataway-Projekt von WSSC Water wandelt Klärschlamm in erneuerbares Erdgas um, das zu Premiumpreisen an städtische Busflotten verkauft wird. Ergänzende „Smart-Waste”-Dienstleistungen – Sensoren, Analysen und Compliance-Audits – erzielen EBITDA-Margen von über 35 % und ziehen Technologieunternehmen an, die Cloud-Plattformen statt Fahrzeuge lizenzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum kontrollierte im Jahr 2025 36,42 % des Marktanteils für kommunales Siedlungsabfallmanagement, gestützt durch Chinas Ausweitung des Zero-Waste-Stadtpilotprojekts auf 113 Kommunen und Indiens Smart-City-Programme. Diese Initiativen verbinden Politik, Infrastrukturförderungen und digitale Überwachung und generieren eine Pipeline von Ausschreibungen für Sammelfahrzeuge, Materialrückgewinnungsanlagen und Abfall-zu-Energie-Anlagen. Japans USD 191 Millionen Investition in zehn Elektroschrott-Hubs signalisiert eine Hinwendung zur hochwertigen Metallrückgewinnung, während Südostasien den Bau inländischer Anlagen beschleunigt, um die verschärften Importregeln des Basler Übereinkommens auszugleichen. Australiens Umleitungsziele stärken die Nachfrage nach Bau- und Abbruchabfallrecycling im gesamten pazifischen Raum.

Der Nahe Osten & Afrika verzeichnet mit einer CAGR von 6,38 % bis 2031 die schnellste regionale Entwicklung. Schnelle Urbanisierung und Megaprojekte wie NEOM in Saudi-Arabien und Masdar City in den Vereinigten Arabischen Emiraten integrieren sensorbasierte Behälter, pneumatische Sammlung und solarbetriebene Vergärungsanlagen bereits in der Planungsphase. Regionsweit übersteigt der tägliche städtische Abfall bereits 480.000 Tonnen, und Regierungen wechseln von improvisierten Deponien zu technisch gestalteten Sanitärdeponien und Energierückgewinnungsanlagen. Die informellen Recycler Subsahara-Afrikas bleiben entscheidend; inklusive Konzessionsmodelle zahlen Genossenschaften für gepresstes PET und HDPE, was Einkommen und Rohstoffreinheit erhöht. Pilotfarmen für Schwarze Soldatenfliegen in Ghana verwandeln städtische Lebensmittelabfälle in proteinreiches Futter und zeigen kreislaufwirtschaftliche Wege auf, die die Abhängigkeit von importiertem Soja verringern.

Nordamerika und Europa präsentieren reife, aber innovationsintensive Märkte. US-amerikanische Kommunen nutzen Investment-Grade-Kreditratings, um grüne Anleihen für die Elektrifizierung von Sammelflotten und Gas-ins-Netz-Nachrüstungen auszugeben. Kanadas Programme zur erweiterten Herstellerverantwortung verlagern Recyclingkosten auf Markenhersteller und stabilisieren die Einnahmen von Materialrückgewinnungsanlagen. Europa führt bei Kreislaufwirtschaftskennzahlen: Die Niederlande berichten von 99 % Bau- und Abbruchabfallrückgewinnung, und Deutschlands Verpackungsverordnung setzt steigende Recyclatquoten durch. Das Wachstum Lateinamerikas resultiert aus der Modernisierung auf Stadtebene, wo Bogotá und São Paulo RFID-Tags an Behältern anbringen und nutzungsbasierte Abrechnung pilotieren, um öffentliche Sammeldefizite zu reduzieren.

Wettbewerbslandschaft

Das Wettbewerbsumfeld ist mäßig konzentriert, wobei die fünf größten Betreiber zusammen 28 % des Umsatzes von 2024 halten. Waste Management Inc. schloss im Januar 2025 den Kauf von Stericycle für USD 7,2 Milliarden ab, expandierte in die Gesundheitsabfallwirtschaft und prognostizierte jährliche Kostensynergien von USD 125 Millionen – ein Beispiel für horizontales Wachstum in margenstarke Nischen. Republic Services hält EBITDA-Margen von 31,6 % durch disziplinierte Preisgestaltung und Flottenautomatisierung aufrecht. Beide Unternehmen setzen KI-Routenoptimierung ein, senken Kraftstoffkosten und ermöglichen leistungsbasierte Verträge, mit denen kleinere Wettbewerber Schwierigkeiten haben.

Europäische Marktführer verfolgen grenzüberschreitende Akquisitionen, um Rohstoffe zu sichern, da inländische Umleitungsziele die Restmengen reduzieren. Veolia und Suez lizenzieren Anaerobvergärungs- und Membranbioreaktortechnologien in schnell wachsenden MEA- und südostasiatischen Märkten, diversifizieren Einnahmen und verteilen Gemeinkosten. Das familiengeführte REMONDIS nutzt langjährige deutsche Konzessionserfahrung, um kommunale Ausschreibungen in Polen und Australien zu gewinnen, und bündelt Recycling, Straßenreinigung und organisches Abfallmanagement in Einzellieferantenverträge.

Technologische Differenzierungsmerkmale gestalten das Feld neu. Hitachi Zosen Inova und Keppel Seghers liefern modulare Abfall-zu-Energie-Anlagen mit Energieeffizienzgarantien, die es mittelgroßen Kommunen ermöglichen, eine Überdimensionierung der Anlagen zu vermeiden. Start-ups, die KI-Vision-Sortierung und Blockchain-Abfallverfolgung anbieten, bringen größeren Transportunternehmen bei, neue Systeme zu pilotieren. Dennoch regiert die Skalentheorie weiterhin: Etablierte Unternehmen besitzen Umschlagstationen, Deponien und Materialverkaufsverträge, was sie zu natürlichen Konsolidatoren macht, wenn städtische Behörden auf integrierte Lösungen drängen.

Globale Marktführer für kommunales Siedlungsabfallmanagement

Waste Management Inc.

Veolia Environnement SA

Republic Services, Inc.

Waste Connections, Inc.

Suez SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: WM verzeichnete Rekordergebnisse im ersten Quartal 2025, ein Plus von 16,7 % im Jahresvergleich, und brachte vier Anlagen für erneuerbares Erdgas online, um die Gasproduktion bis Jahresende zu verdoppeln.

- Februar 2025: Waste Connections schloss das Geschäftsjahr 2024 mit einem Umsatz von USD 8,920 Milliarden ab und prognostizierte USD 9,450–9,600 Milliarden für 2025 auf der Grundlage eines gesunden organischen Wachstums in den USA und Kanada.

- Januar 2025: WM schloss die Übernahme von Stericycle für USD 7,2 Milliarden ab und erschloss damit Synergien im Gesundheitsabfallmanagement von über USD 125 Millionen.

- Oktober 2024: EQT Infrastructure zahlte einen Aufschlag von 37 % für Covanta und fügte 40 Abfall-zu-Energie-Anlagen hinzu, die jährlich 21 Millionen Tonnen verarbeiten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für kommunales Siedlungsabfallmanagement (MSW) als alle Einnahmen aus organisierter Sammlung, Umschlag, Verarbeitung, Recycling, Energierückgewinnung und technisch gestalteter Entsorgung von nicht gefährlichen Haushalts- und Gemeinschaftsabfällen in städtischen und ländlichen Gebieten weltweit. Laut Mordor Intelligence belief sich der Markt im Jahr 2025 auf USD 668,95 Milliarden und erfasst Einnahmeströme aus Dienstleistungen, Ausrüstung und Eingangsgebühren.

Ausschluss aus dem Umfang: Gefährliche Industrierückstände, medizinische oder radioaktive Abfälle sowie eigenständige Verkäufe von Abfall-zu-Energie-Ausrüstungen sind von dieser Bewertung ausgeschlossen.

Segmentierungsübersicht

- Nach Abfallart

- Organischer Abfall (Lebensmittel- und Gartenabfall)

- Papier und Karton

- Kunststoffabfall

- Metallabfall

- Glasabfall

- Elektroschrott

- Textilien und Leder

- Sonstige (Gummi, Holz usw.)

- Nach Quelle

- Haushalte

- Gewerbe (Büro, Einzelhandel usw.)

- Institutionelle Einrichtungen

- Kommunale Dienstleistungen (Straßenreinigung, Parks usw.)

- Bau und Abbruch

- Nach Dienstleistung

- Sammlung, Transport, Trennung und Vorverarbeitung

- Entsorgung / Behandlungsmethode

- Recycling und Materialrückgewinnung

- Kompostierung

- Anaerobvergärung

- Energierückgewinnung (Abfall-zu-Energie / Ersatzbrennstoff / Biogas)

- Deponierung

- Sonstige (Verbrennung ohne Energierückgewinnung, mechanisch-biologische Behandlung)

- Ergänzende und unterstützende Dienstleistungen (Prüfung, Beratung, intelligente Abfalllösungen usw.)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Peru

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Rest von Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam)

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Kuwait

- Türkei

- Ägypten

- Südafrika

- Nigeria

- Rest des Nahen Ostens und Afrikas

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit städtischen Sanitätsbeauftragten, privaten Transportunternehmen, Leitern von Materialrückgewinnungsanlagen und Deponiebetreibern in Nordamerika, Europa, dem asiatisch-pazifischen Raum und dem GCC. Diese Gespräche bestätigten Tarifstrukturen, durchschnittliche Deponiegebühren, Servicedurchdringung und politische Zeitpläne und ermöglichten es uns, jede kritische Variable zu verfeinern.

Sekundärforschung

Unsere Sekundärforschung basiert auf erstklassigen öffentlichen Quellen wie dem Weltbank-Datensatz „What a Waste”, den Kreislaufwirtschafts-Dashboards des Umweltprogramms der Vereinten Nationen, den Eurostat-Behandlungstabellen, den Berichten der US-amerikanischen Umweltschutzbehörde zu nachhaltigen Materialien und den ISWA-Jahrbüchern. Unternehmens-10-K-Berichte, kommunale Prüfberichte und Beschaffungsausschreibungen liefern granulare Kosten- und Technologieeinblicke, die unserem Team helfen, Annahmen zu schärfen.

Kostenpflichtige Datenbanken, darunter D&B Hoovers für Betreiberfinanzdaten und Dow Jones Factiva zur Vertragsverifizierung, ergänzen diese offenen Datensätze. Die genannten Quellen sind nur illustrativ; viele weitere Referenzen wurden für die Datenerhebung und -validierung geprüft.

Marktgrößenbestimmung und Prognose

Unser Modell beginnt mit einem Top-down-Ansatz, bei dem nationale MSW-Erzeugungsmengen mit Sammelabdeckungsquoten, Behandlungsmix-Anteilen und Kosten-pro-Tonnen-Faktoren multipliziert werden, um Umsatzpools zu ermitteln. Wir überprüfen die Ergebnisse durch stichprobenartige Bottom-up-Zusammenfassungen der von börsennotierten Transportunternehmen gemeldeten Tonnagen, multipliziert mit gemischten durchschnittlichen Verkaufspreisen. Städtisches Bevölkerungswachstum, Pro-Kopf-Abfallerzeugung, vorgeschriebene Recyclingziele, Deponiesteuer-Eskalatoren und neue Abfall-zu-Energie-Kapazitäten bilden den Kern-Variablensatz. Multivariate Regression projiziert Werte bis 2030, während expertenvalidierte Szenarien hohe und niedrige Fälle begrenzen. Wenn Betreibermeldungen verzögert sind, überbrücken regionale Tarifproxys, angepasst an die Kaufkraftparität, Datenlücken.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden vor mehrschichtigen Analytikerprüfungen und Freigaben Varianzscans gegenüber unabhängigen Indikatoren unterzogen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche politische oder Preisschocks auftreten, sodass Kunden stets unsere aktuellste Einschätzung erhalten.

Warum Mordors Ausgangsbasis für kommunales Siedlungsabfallmanagement Vertrauen verdient

Veröffentlichte MSW-Schätzungen unterscheiden sich häufig, weil Unternehmen bei den ausgewählten Abfallströmen, Kostenbases und Aktualisierungsintervallen variieren.

Zu den wichtigsten Ursachen für Abweichungen gehören auf Sammelgebühren beschränkte Umfänge, die Verwendung konstanter Preise ohne Währungsanpassung und seltene Datensatzaktualisierungen, während unsere Studie vollständige Behandlungseinnahmen, jährliche Wechselkursanpassungen und Überprüfungen bei Ereignissen innerhalb des Zyklus erfasst.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache für Abweichungen |

|---|---|---|

| USD 668,95 Mrd. (2025) | ||

| USD 125 Mrd. (2024) | Regionale Beratung A | Schließt Entsorgungs- und Energierückgewinnungseinnahmen aus; enge Länderabdeckung |

| USD 129,1 Mrd. (2025) | Fachzeitschrift B | Verwendet konstante Preise von 2020; partieller Behandlungsmix |

| USD 118,27 Mrd. (2024) | Globale Beratung C | Erfasst nur öffentlich finanzierte Programme; Aktualisierungszyklus länger als drei Jahre |

Diese Vergleiche zeigen, dass unsere disziplinierte Umfangsauswahl, häufige Neukalibrierung und transparente Variablenlogik Entscheidungsträgern die ausgewogenste und nachvollziehbarste Ausgangsbasis bieten, die heute verfügbar ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für kommunales Siedlungsabfallmanagement?

Der Markt wird im Jahr 2026 auf USD 707,46 Milliarden geschätzt und soll bis 2031 USD 936,07 Milliarden erreichen.

Welche Abfallart hat heute den größten Anteil?

Organischer Abfall führt mit einem Marktanteil von 41,26 % im kommunalen Siedlungsabfallmanagement im Jahr 2025, gestützt durch konstante Haushalts-Lebensmittel- und Grünabfallmengen.

Warum gilt der Nahe Osten & Afrika als die am schnellsten wachsende Region?

Die Region verzeichnet bis 2031 eine CAGR von 6,38 %, angetrieben durch groß angelegte Stadtprojekte wie NEOM und zunehmende regulatorische Unterstützung für integrierte Abfallinfrastruktur.

Welches Dienstleistungssegment wächst am schnellsten?

Recycling- und Materialrückgewinnungsdienstleistungen wachsen mit einer CAGR von 6,98 % und übertreffen die Entsorgung, da Regulierungsbehörden höhere Umleitungsraten vorschreiben und Markenhersteller recycelte Inputs suchen.

Wie beeinflussen grüne Anleihen Abfall-zu-Energie-Projekte?

Kommunen nutzen grüne Anleihen, um kostengünstiges Kapital für Vergärungsanlagen und Gas-ins-Netz-Anlagen zu sichern, langfristige Einnahmeströme zu gewährleisten und die Technologieeinführung zu beschleunigen, wie am Beispiel von Ottawa und der Piscataway-Anlage in Maryland veranschaulicht.

Welche Rolle spielt Elektroschrott beim zukünftigen Wachstum?

Elektroschrott ist der am schnellsten wachsende Abfallstrom mit einer CAGR von 7,45 %, dank schneller Technologieersatzzyklen und nationaler Programme wie Japans USD 191 Millionen Elektroschrott-Hub-Netzwerk, das wertvolle Metalle für die inländische Industrie gewinnt.

Seite zuletzt aktualisiert am: