Größe und Marktanteil des Lithium-Ionen-Batterietrennschicht-Marktes für Elektrofahrzeuganwendungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

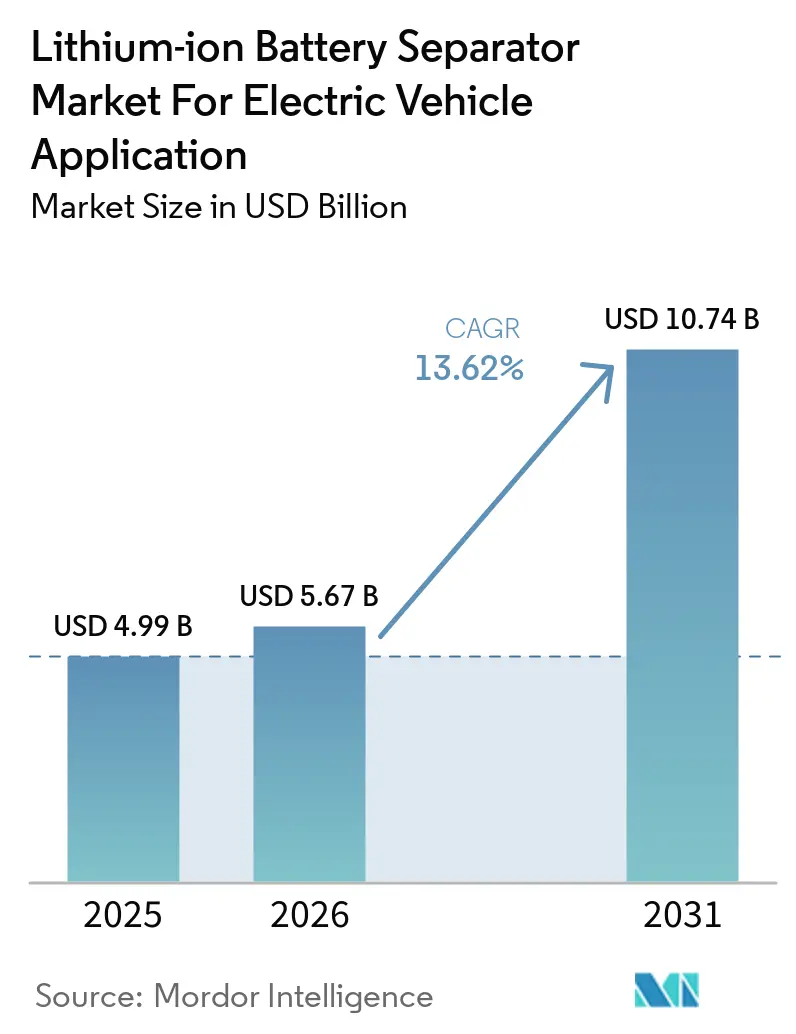

| Marktgröße (2026) | 5.67 Milliarden US-Dollar |

| Marktgröße (2031) | 10.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.62% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Lithium-Ionen-Batterietrennschicht-Marktes für Elektrofahrzeuganwendungen von Mordor Intelligence

Die Marktgröße des Marktes für Lithium-Ionen-Batterieseparatoren für Elektrofahrzeuganwendungen wird im Jahr 2026 auf 5,67 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 4,99 Milliarden USD, mit Prognosen für 2031 von 10,74 Milliarden USD, was einem Wachstum von 13,62 % CAGR über den Zeitraum 2026–2031 entspricht.

Diese Expansion spiegelt drei zusammenwirkende Kräfte wider: Automobilhersteller beschleunigen ihren Wechsel zu batterieelektrischen Plattformen, Regierungen subventionieren die lokale Zellfertigung, und Zellhersteller wechseln zu Hochspannungschemien, die Separatoren mit stärkeren thermischen Abschalteigenschaften benötigen. Nassverfahren-Polyolefinfolien hielten 2024 einen Umsatzanteil von 56,5 %, doch keramikbeschichtete Varianten sollen jährlich um 21,5 % wachsen, da Premium-Elektrofahrzeugprogramme höhere Sicherheitsmargen fordern. Polypropylen erfasste 2024 einen Materialanteil von 43,8 %, während Vliesstoffsubstrate, begünstigt durch Fortschritte beim Elektrospinnen, mit 18,8 % wachsen. Der asiatisch-pazifische Raum erzielte 2024 55,2 % des Umsatzes auf der Grundlage der integrierten Lieferketten Chinas, doch Nordamerika wächst am schnellsten, da Steuergutschriften gemäß Abschnitt 45X neue Kapazitäten anziehen.

Wichtigste Erkenntnisse des Berichts

- Nach Separatortyp führte das Nassverfahren-Polyolefin mit 55,90 % des Marktanteils für Lithium-Ionen-Batterieseparatoren im Jahr 2025; keramikbeschichtete Folien sollen bis 2031 mit einer CAGR von 20,30 % wachsen.

- Nach Material kontrollierte Polypropylen 43,20 % des Umsatzes im Jahr 2025; Vliesstoffsubstrate wachsen bis 2031 mit einer CAGR von 18,10 %.

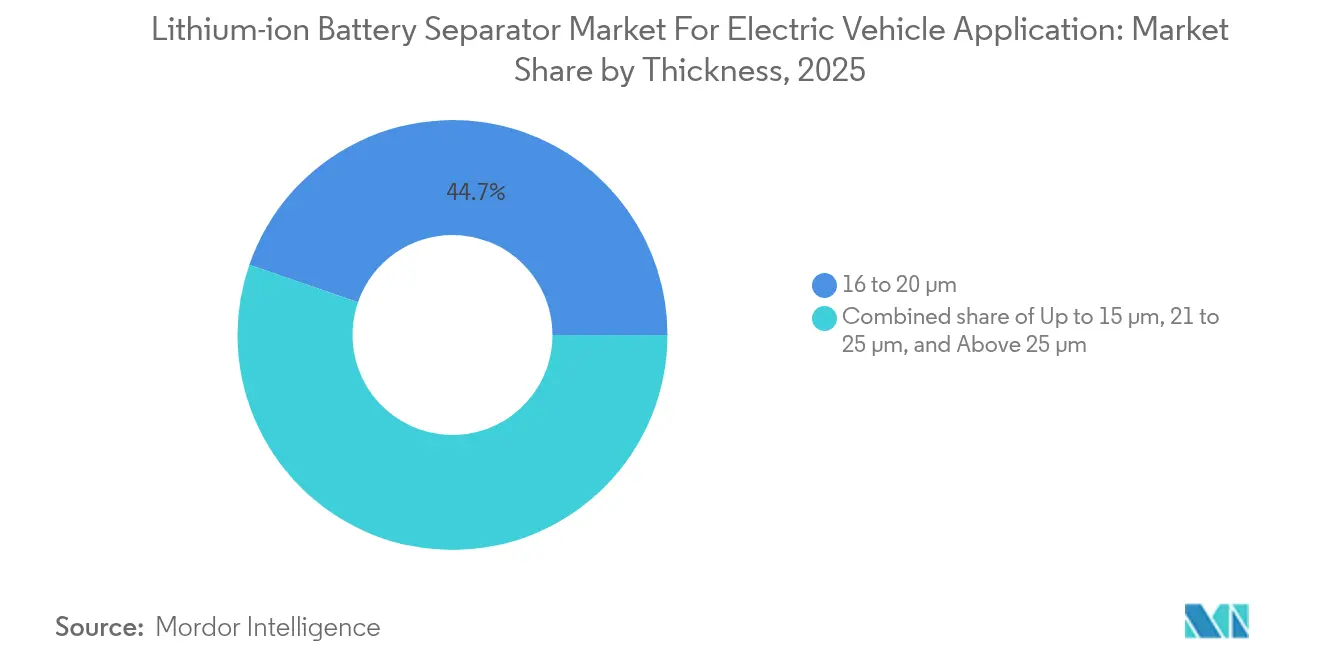

- Nach Dicke entfiel auf den Bereich von 16 bis 20 Mikrometer im Jahr 2025 ein Anteil von 44,70 % der Marktgröße für Lithium-Ionen-Batterieseparatoren, während der Bereich von 21 bis 25 Mikrometer bis 2031 mit 17,30 % wachsen soll.

- Nach Batteriezellformat hielten Pouch-Zellen 2025 einen Anteil von 49,00 %; prismatische Zellen sollen zwischen 2026 und 2031 eine CAGR von 18,70 % verzeichnen.

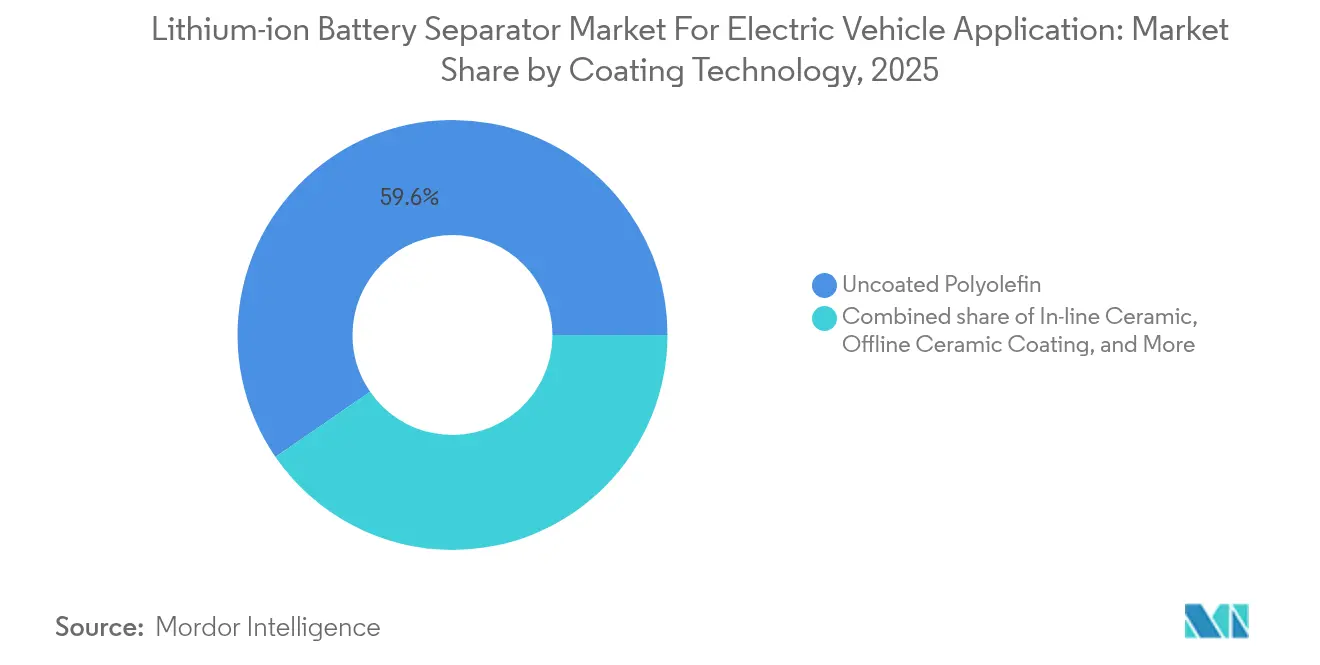

- Nach Beschichtungstechnologie dominierte unbeschichtetes Polyolefin mit einem Anteil von 59,60 % im Jahr 2025, doch die Inline-Keramikbeschichtung soll mit einer CAGR von 20,60 % wachsen.

- Nach Geografie erfasste der asiatisch-pazifische Raum 2025 54,50 % des Umsatzes, doch Nordamerika soll bis 2031 mit der schnellsten CAGR von 17,60 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Erkenntnisse und Trends des Lithium-Ionen-Batterietrennschicht-Marktes für Elektrofahrzeuganwendungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Stark steigende globale Elektrofahrzeugverkäufe und Gigafabrik-Ausbauten | 4.2% | Global, mit Schwerpunkt in China, Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Rascher Kostenrückgang bei Nassverfahren-PE/PP-Separatoren | 2.8% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für inländische Batterielieferketten | 3.5% | Nordamerika (IRA), Europa (EU-Batterienverordnung), China (Förderprogramme) | Mittelfristig (2–4 Jahre) |

| Wechsel der Fahrzeughersteller zu energiereicheren 4680- und großformatigen Zellen | 2.1% | Nordamerika (Tesla), Asien-Pazifik (Panasonic, CATL, BYD) | Langfristig (≥ 4 Jahre) |

| Einführung keramikbeschichteter Abschaltschichten für thermische Sicherheit | 3.3% | Global, angeführt von Premium-Elektrofahrzeugsegmenten in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Beschleunigter Rollout von Hochspannungschemien (>4,4 V), die robuste Separatoren benötigen | 2.6% | Global, mit früher Einführung in Premium-Elektrofahrzeugplattformen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigende globale Elektrofahrzeugverkäufe und Gigafabrik-Ausbauten

Die weltweiten Verkäufe von batterieelektrischen Fahrzeugen überschritten 2024 die Marke von 14 Millionen Einheiten, und Automobilhersteller kündigten 312 GWh neue Zellkapazität an, die für 2025–2027 geplant ist. Jede Gigawattstunde verbraucht nahezu 2,5 Millionen m² Separatorfolie, was das Angebot verknappt und mehrjährige Abnahmeverträge auslöst, die Volumen sichern, aber das Harzpreisrisiko erhöhen.[1]Internationale Energieagentur, "Bericht über Elektrofahrzeugbatteriewerkstoffe," iea.org Nordamerika steht bis 2029 vor einem prognostizierten Separatordefizit von 999 GWh, was Investitionen wie Asahi Kaseis 700-Millionen-m²-Werk in Ontario katalysiert.

Rascher Kostenrückgang bei Nassverfahren-PE/PP-Separatoren

Die Automatisierung der Phasentrennung und der Streckschritte senkte die Nassverfahrenskosten zwischen 2022 und 2024 um 30 % und verschob das Wettbewerbsgleichgewicht zugunsten chinesischer Hochdurchsatzlinien. Sinkende Preise ermöglichen es Zellherstellern, Einsparungen für nickelreiche Kathoden und Siliziumanoden zu nutzen, die dickere oder beschichtete Separatoren erfordern, und sichern so die Dominanz des Nassverfahrens bis 2027.

Staatliche Anreize für inländische Batterielieferketten

Das US-amerikanische Gesetz zur Inflationsreduzierung zahlt 0,40 USD pro m² für in den USA hergestellte Separatoren und deckt damit bis zu 20 % der Umwandlungskosten. Die EU-Batterienverordnung schreibt ab 2025 die Offenlegung des CO₂-Fußabdrucks vor und begünstigt kohlenstoffarme Lieferketten, wodurch Aufträge an Werke in Polen und Ungarn gelenkt werden, die mit erneuerbaren Energien betrieben werden. China finanziert weiterhin Separatorausbauten in Jiangsu und Guangdong und festigt damit seine Kostenführerschaft.

Wechsel der Fahrzeughersteller zu energiereicheren 4680- und großformatigen Zellen

Teslas 4680-Zylinder benötigt Separatoren im Bereich von 21–25 µm mit Keramikbeschichtungen für thermische Integrität. CATLs Zell-zu-Pack-Qilin-Architektur erfordert prismatische Zellen, die dickere Folien verwenden, um die Kompression zu bewältigen. BYDs Blade-Batterie integriert lange prismatische Zellen in das Fahrgestell und stützt sich dabei auf polymerbondierte Separatoren für Crashresistenz.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatilität der PP- und PE-Harzversorgung und Preisanstiege | -1.8% | Global, mit akuten Auswirkungen in Regionen, die von nahöstlichem Naphtha abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Strenge Kosten für Batteriesicherheits-Compliance-Tests | -0.9% | Nordamerika, Europa (UL-, IEC-Normen) | Mittelfristig (2–4 Jahre) |

| Festkörperbatterien im Frühstadium, die die langfristige Nachfrage bedrohen | -1.2% | Global, mit Pilotprogrammen in Japan und Nordamerika | Langfristig (≥ 4 Jahre) |

| Aufkommende PFAS-bezogene Beschränkungen für fluorierte Bindemittelzusätze | -0.7% | Europa (ECHA-Beschränkungen), mögliche Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der PP- und PE-Harzversorgung und Preisanstiege

Die Preise für Polypropylen und Polyethylen stiegen Anfang 2024 um 18 %, nachdem es zu Naphtha-Ausfällen im Nahen Osten kam, was die Margen belastete, da Harz 92 % der Separatorkosten ausmacht. Regionale Werke ohne petrochemische Integration bleiben trotz langfristiger Lieferverträge exponiert.

Festkörperbatterien im Frühstadium bedrohen die langfristige Nachfrage

QuantumScapes geplante 20-GWh-Keramikelektrolytlinie könnte die Polyolefinnachfrage in Premium-Segmenten nach 2028 verringern, obwohl die Kosten bei 400–600 USD/kWh gegenüber 156 USD für konventionelle Packs verbleiben.[2]QuantumScape, "Technisches Kurzpapier QSE-5," quantumscape.com Separatorhersteller sichern sich ab, indem sie in Keramikelektrolytbeschichtungen investieren, um beide Architekturen zu bedienen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Separatortyp: Keramikbeschichtungen definieren die Sicherheitsökonomie neu

Nassverfahren-Polyolefin erzielte 2025 55,90 % des Umsatzes und unterstreicht damit seine Kostenführerschaft im Markt für Lithium-Ionen-Batterieseparatoren. Keramikbeschichtete Folien sind auf dem Weg zu einer CAGR von 20,30 %, begünstigt durch Inline-Beschichtung, die den Kostenaufschlag auf 0,12 USD/m² reduziert. Nassverfahren-Separatoren weisen eine höhere Ionenleitfähigkeit auf und ergänzen schnellladende 800-V-Fahrzeugplattformen, während Trockenverfahren-Varianten zylindrischen Zellen dienen, die Zugfestigkeit benötigen.

Die Nachfrage nach beschichteten Lösungen breitet sich von Premium- auf mittlere Elektrofahrzeugsegmente aus, da die Normen UL 1973 und IEC 62619 thermische Abschaltmetriken betonen. Hersteller mit sowohl Nass- als auch beschichteten Linien können die Produktion flexibel an unterschiedliche Preis- und Sicherheitsanforderungen anpassen, eine Strategie, die dazu beiträgt, das Marktgleichgewicht zu erhalten, während die Einführung beschichteter Produkte nach 2027 zunimmt.

Nach Material: Vliesstoffsubstrate fordern die Dominanz von Polyolefin heraus

Polypropylen hielt 2025 einen Anteil von 43,20 %, dank thermischer Stabilität bis zu 165 °C, während Polyethylen die Abschaltfunktion unterstützt, da es bei 135 °C schmilzt. Vliesstoffsubstrate, die jährlich um 18,10 % wachsen, weisen eine Porosität von über 70 % auf, verbessern die Elektrolytaufnahme und ermöglichen dünnere Folien, die die Energiedichte des Packs erhöhen.

Der Elektrospinndurchsatz hinkt der Extrusion hinterher, was die Kosten hoch hält, doch die Nischenachfrage nach 12-µm-Separatoren in Hochleistungs-Elektrofahrzeugen zieht erste Aufträge an. Mehrschichtige PP/PE/PP-Stapel sind in prismatischen Zellen weit verbreitet und kombinieren Robustheit und thermische Sicherungsaktion, ein Format, das Polyolefin bis 2031 über einem Anteil von 60 % halten sollte.

Nach Dicke: Sicherheitsmargen treiben dickere Folien voran

Der Bereich von 16–20 µm erfasste 2025 44,70 % der Marktgröße für Lithium-Ionen-Batterieseparatoren, da er Kosten und mechanische Integrität ausbalanciert. Der Bereich von 21–25 µm wächst mit 17,30 %, da dickere Stärken Keramikbeschichtungen aufnehmen und das Perforationsrisiko in großen Zellen mindern.

Der durchschnittliche Separatorverbrauch soll von 1,8 m²/kWh im Jahr 2024 auf 2,0 m²/kWh bis 2028 steigen, was die Volumennachfrage über das Wachstum der Elektrofahrzeugeinheiten hinaus verstärkt. Dünnere Folien unter 15 µm weichen in die Unterhaltungselektronik zurück, wo die Sicherheitsmargen weniger streng sind.

Nach Batteriezellformat: Prismatische Zellen gestalten die Spezifikationen neu

Pouch-Zellen hielten 2025 mit 49,00 % Anteil aufgrund ihrer Designflexibilität die Führung, doch prismatische Zellen prognostizieren eine lebhafte CAGR von 18,70 %, da Zell-zu-Pack-Systeme inaktive Masse reduzieren und die volumetrische Dichte erhöhen. Zylindrische Zellen gewinnen durch Teslas 4680 erneute Aufmerksamkeit, was den Bedarf an Zugfestigkeit bei Separatoren erhöht.

Regionale Vielfalt entsteht: China bevorzugt prismatisch, Europa und Nordamerika bevorzugen weiterhin Pouch, und Teslas globale Einführung von Zylindern treibt eine hybride Nachfrage an. Separatorhersteller müssen Zug-, Druck- und Perforationsmetriken an die jeweiligen Zellformatspezifikationen anpassen, um die Qualifikation zu erhalten.

Nach Beschichtungstechnologie: Inline-Verfahren gewinnen kostenbewusste Käufer

Unbeschichtetes Polyolefin repräsentierte 2025 59,60 % des Umsatzes, da Massenmarkt-Elektrofahrzeuge preissensibel bleiben. Die Inline-Keramikbeschichtung expandiert jedoch mit 20,60 % pro Jahr und soll bis 2027 die Offline-Beschichtung überholen. Integrierte Linien senken die Investitionskosten um 25–30 % und gewährleisten eine gleichmäßige Schlickerverteilung, was dazu beiträgt, dass die Kosten für beschichtete Produkte auf 0,11 USD/m² konvergieren.

Offline-Mehrfachbeschichtungslinien bestehen dort weiter, wo doppelte Aluminiumoxid-Zirkoniumdioxid- oder Polymer-Keramik-Schichten spezifiziert sind. Funktionspolymerbeschichtungen mit PVDF sind mit EU-PFAS-Vorschlägen konfrontiert, was den Wechsel zu fluorfreien Polyimidmischungen beschleunigt.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte 2025 54,50 % des Umsatzes, angeführt von Chinas 70-%-Anteil an der globalen Separatorkapazität und dem Fachwissen Südkoreas bei Keramikbeschichtungen. Das Wachstum verlangsamt sich, da die inländische Elektrofahrzeugnachfrage ein Plateau erreicht und Exportmärkte Anforderungen an lokale Inhalte einführen, die Chinas Frachtvorteile schmälern. Japan hält eine Nische bei Mehrschichtbeschichtungen, kämpft aber mit den Kosten.

Nordamerika soll mit einer CAGR von 17,60 % die weltweit schnellste Wachstumsrate erzielen. Steuergutschriften gemäß Abschnitt 45X zahlen 0,40 USD/m² und neutralisieren damit effektiv höhere Arbeits- und Energiekosten, während Gigafabrik-Ankündigungen für 2025–2028 450 GWh übersteigen. Asahi Kaseis 1,4 Milliarden CAD teures Ontario-Werk mit einer geplanten Kapazität von 700 Millionen m² verankert den regionalen Ausbau und ist mit Hondas Zelllinien in den USA und Kanada verbunden. Europa holt bei der Einhaltung der CO₂-Fußabdruckvorgaben auf. SK IE Technology erweiterte seine Werke in Polen und Ungarn auf eine Kapazität von 3,34 Milliarden m², die mit erneuerbaren Energien betrieben werden und den EU-Emissionsgrenzwert für 2027 erfüllen. Marktaufschläge von 10–15 % gegenüber asiatischen Folien werden durch vermiedene Zölle und Compliance-Wert ausgeglichen. Südamerika und der Nahe Osten-Afrika bleiben importabhängig, könnten aber Werke anziehen, sobald die regionale Elektrofahrzeugproduktion bis 2027 die Marke von 200.000 Einheiten überschreitet.

Wettbewerbslandschaft

Die fünf größten Lieferanten kontrollierten 2024 mehr als 50 % der globalen Kapazität, was auf eine moderate Konzentration im Markt für Lithium-Ionen-Batterieseparatoren hindeutet. Japanische und südkoreanische Unternehmen verteidigen ihre Margen mit Keramikbeschichtungspatenten und Inline-Verfahren, während chinesische Hersteller Harzintegration und Skalierung nutzen, um preislich zu unterbieten. Freie Marktbereiche verbleiben in Nordamerika und Europa, wo die Separatorproduktion der Zellnachfrage um etwa 4 zu 1 hinterherhinkt.

Die technologische Differenzierung schreitet schnell voran. SK IE Technologys Inline-Aluminiumoxidverfahren reduziert die Investitionskosten um ein Viertel und hat Aufträge von drei der zehn größten Zellhersteller gewonnen. Asahi Kasei erzielt in prismatischen Anwendungen einen Aufschlag von 15 % dank seines PP/PE/PP-Mehrschicht-Schutzrechts. Neue Marktteilnehmer mit elektrosponnenen Vliesstoffen versprechen höhere Porosität, müssen aber Durchsatzbeschränkungen lösen, bevor sie etablierte Anbieter herausfordern können.

Sicherheitsnormen wie UL 1973 und IEC 62619 verschärfen die Schwellenwerte für Perforation und Abschaltung und errichten Markteintrittsbarrieren für Lieferanten ohne Beschichtungswerkzeuge oder Mehrschicht-Know-how. Etablierte Anbieter setzen weiterhin auf Lizenzierungs- und Joint-Venture-Vereinbarungen, um Steuergutschriften, CO₂-Compliance und Nähe zu Gigafabriken zu sichern.

Marktführer im Lithium-Ionen-Batterietrennschicht-Markt für Elektrofahrzeuganwendungen

Semcorp

Asahi Kasei (Celgard/Hipore)

SK IE Technology

Toray Industries

Entek International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Sumitomo Chemical plant, sein PERVIO-Geschäft mit Lithium-Ionen-Batterieseparatoren bis März 2026 umzustrukturieren. Das Unternehmen wird die Produktion in seinem Ohe-Werk in Niihama, Präfektur Ehime, Japan, einstellen. Stattdessen wird es die PERVIO®-Fertigung und damit verbundene Funktionen in seiner Tochtergesellschaft SSLM Co., Ltd. in Daegu, Südkorea, konsolidieren, die eine größere Kapazität und Produktivität bietet.

- September 2025: I Squared Capital hat eine Vereinbarung getroffen, eine Mehrheitsbeteiligung an ENTEK (Entek Technology Holdings) für rund 800 Millionen USD zu erwerben. Diese erhebliche Investition zielt darauf ab, ENTEKs Expansionsbemühungen zu stärken, insbesondere die Finanzierung einer großen Batterieseparator-Gigafabrik in Terre Haute, Indiana.

- April 2025: SK ie Technology Co. hat mit der Lieferung von Separatorfolie für Batteriezellen an LG Energy Solution in Nordamerika begonnen. Das Unternehmen gab bekannt, dass die in 2025 und 2026 gelieferten Mengen ausreichen werden, um Batterien für rund 300.000 Elektrofahrzeuge herzustellen.

- April 2024: Asahi Kasei hat Pläne bekannt gegeben, eine integrierte Anlage in Ontario, Kanada, zu bauen. Dieses Werk wird sich auf die Herstellung und Beschichtung der Basisfolie für Hipore™, einen Nassverfahren-Lithium-Ionen-Batterieseparator, konzentrieren. Asahi Kasei hat mit Honda Motor Co., Ltd. (Honda) eine grundlegende Vereinbarung bezüglich dieser Anlage getroffen, und beide Unternehmen prüfen die Möglichkeit einer gemeinsamen Investition.

Umfang des Berichts über den Lithium-Ionen-Batterietrennschicht-Markt für Elektrofahrzeuganwendungen

Ein Lithium-Ionen-Batterieseparator für Elektrofahrzeuganwendungen ist ein kritisches Bauteil, das die Leistung, Sicherheit und Langlebigkeit der Batterie maßgeblich beeinflusst. Dieser Separator ist eine dünne, poröse Membran, die zwischen Anode und Kathode der Lithium-Ionen-Batterie platziert wird, direkten Kontakt verhindert und gleichzeitig den Durchgang von Lithiumionen während der Lade- und Entladezyklen ermöglicht. Diese Separatoren werden typischerweise aus Materialien wie Polyethylen (PE), Polypropylen (PP) oder einer Kombination aus beiden (PP/PE/PP-Dreilagenschicht) hergestellt und sind so konstruiert, dass sie hohen Temperaturen, mechanischen Belastungen und chemischen Wechselwirkungen innerhalb der Batterie standhalten.

Der globale Markt für Lithium-Ionen-Batterieseparatoren für Elektrofahrzeuganwendungen ist nach Separatortyp, Material, Dicke, Zellformat, Beschichtungstechnologie und Geografie segmentiert. Nach Separatortyp ist der Markt in Nassverfahren-, Trockenverfahren- und keramikbeschichtete Separatoren unterteilt. Nach Material ist der Markt in Polypropylen (PP), Polyethylen (PE), Mehrschicht- und Vliesstoffmaterialien unterteilt. Nach Dicke ist der Markt in bis zu 15 µm, 16–20 µm, 21–25 µm und über 25 µm unterteilt. Nach Zellformat ist der Markt in Pouch-, zylindrische und prismatische Batterien unterteilt. Nach Beschichtungstechnologie ist der Markt in Inline-Beschichtung, Offline-Beschichtung, Funktionspolymerbeschichtung und unbeschichtete Separatoren unterteilt. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Markt für Lithium-Ionen-Batterieseparatoren für Elektrofahrzeuganwendungen in den wichtigsten Ländern jeder Region. Für jedes Segment werden Marktgrößen und Prognosen auf der Grundlage des Werts (USD) bereitgestellt.

| Nassverfahren-Polyolefin |

| Trockenverfahren-Polyolefin |

| Keramikbeschichtet |

| Polypropylen (PP) |

| Polyethylen (PE) |

| Mehrschicht-PP/PE/PP |

| Vliesstoff und andere |

| Bis zu 15 µm |

| 16 bis 20 µm |

| 21 bis 25 µm |

| Über 25 µm |

| Pouch-Zellen |

| Zylindrische Zellen |

| Prismatische Zellen |

| Inline-Keramikbeschichtung |

| Offline-Keramikbeschichtung |

| Funktionspolymerbeschichtungen |

| Unbeschichtetes Polyolefin |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Separatortyp | Nassverfahren-Polyolefin | |

| Trockenverfahren-Polyolefin | ||

| Keramikbeschichtet | ||

| Nach Material | Polypropylen (PP) | |

| Polyethylen (PE) | ||

| Mehrschicht-PP/PE/PP | ||

| Vliesstoff und andere | ||

| Nach Dicke | Bis zu 15 µm | |

| 16 bis 20 µm | ||

| 21 bis 25 µm | ||

| Über 25 µm | ||

| Nach Batteriezellformat | Pouch-Zellen | |

| Zylindrische Zellen | ||

| Prismatische Zellen | ||

| Nach Beschichtungstechnologie | Inline-Keramikbeschichtung | |

| Offline-Keramikbeschichtung | ||

| Funktionspolymerbeschichtungen | ||

| Unbeschichtetes Polyolefin | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Lithium-Ionen-Batterieseparatoren für Elektrofahrzeuge im Jahr 2026?

Der Markt beläuft sich 2026 auf 5,67 Milliarden USD und soll bis 2031 einen Wert von 10,74 Milliarden USD erreichen.

Was treibt das schnelle Wachstum der Separatornachfrage an?

Steigende Elektrofahrzeugverkäufe, Gigafabrik-Ausbauten und der Wechsel zu Hochspannungschemien, die sicherere Separatoren benötigen, sind die wichtigsten Treiber.

Welcher Separatortyp wächst am schnellsten?

Keramikbeschichtete Folien expandieren mit einer CAGR von 20,30 % dank überlegener thermischer Abschaltleistung.

Warum ist Nordamerika die am schnellsten wachsende Region?

Produktionssteuergutschriften gemäß Abschnitt 45X senken die Kostenhürden für lokale Werke, und über 450 GWh neue Zellkapazität sind für 2025–2028 geplant.

Wie wirken sich Festkörperbatterien auf die Separatornachfrage aus?

Festkörpertechnologie könnte die Nachfrage im Premium-Segment nach 2028 verringern, doch hohe Kosten bedeuten, dass Polyolefin-Separatoren bis 2030 im Mainstream verbleiben.

Welche Unternehmen dominieren die aktuelle Separatorversorgung?

Asahi Kasei, SK IE Technology, Semcorp, Toray Industries und Entek International halten zusammen rund 60 % der Kapazität.

Seite zuletzt aktualisiert am: