Marktgröße und Marktanteil für induktive Näherungssensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

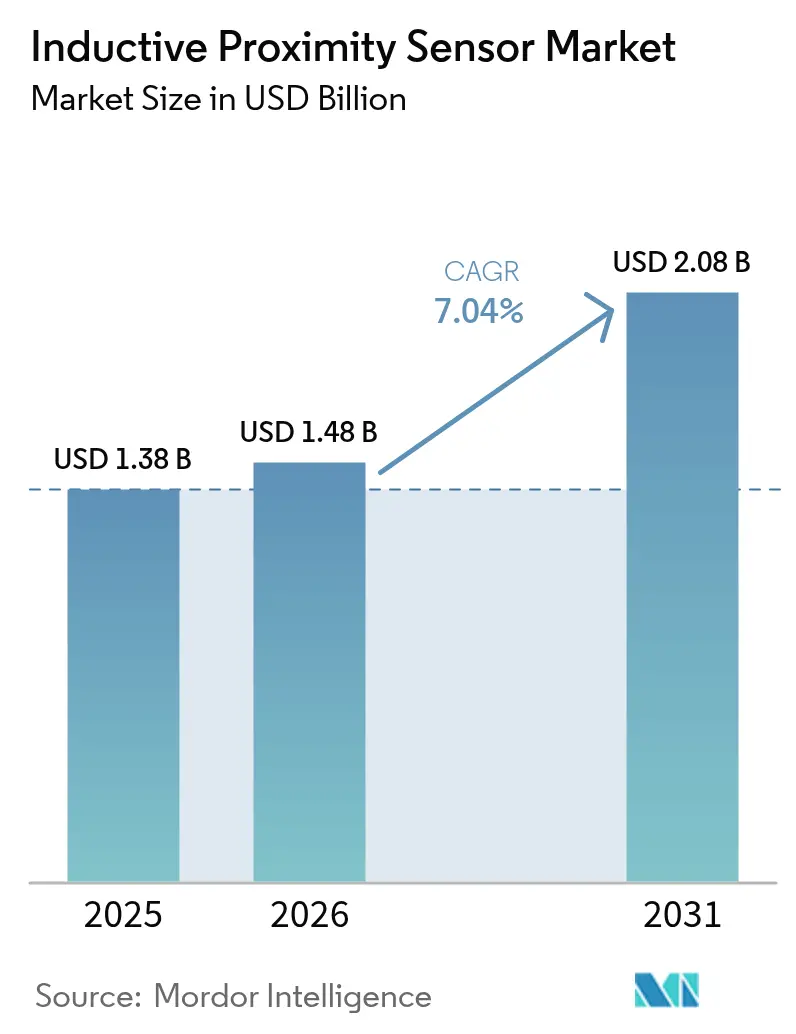

| Marktgröße (2026) | 1.48 Milliarden US-Dollar |

| Marktgröße (2031) | 2.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.04% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für induktive Näherungssensoren von Mordor Intelligence

Die globale Marktgröße für induktive Näherungssensoren wird voraussichtlich von 1,38 Milliarden USD im Jahr 2025 auf 1,48 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,04 % über den Zeitraum 2026–2031 einen Wert von 2,08 Milliarden USD erreichen. Intensive Investitionen in Industrie-4.0-Upgrades, der Wechsel von mechanischer zu kontaktloser Erkennung sowie der Bedarf an robusten Komponenten, die trotz Staub, Öl, Vibrationen und Temperaturschwankungen zuverlässig funktionieren, sind die wesentlichen Treiber. OEM-Plattformstrategien bevorzugen nun Sensoren mit eingebettetem IO-Link oder vergleichbaren digitalen Protokollen, um Big-Data-Analyse-Engines zu versorgen, die Ausfallzeiten minimieren. Gleichzeitig verändert die Neuausrichtung der Lieferkette im asiatisch-pazifischen Raum die Anbieterstruktur, da regionale Akteure an Größe gewinnen und die durchschnittlichen Verkaufspreise senken, ohne die Zuverlässigkeit zu beeinträchtigen. Schließlich erweitert der Übergang zur Elektromobilität, zur Erzeugung erneuerbarer Energie und zu kompakten kollaborativen Robotern die Anwendungsbasis und sichert die langfristige Nachfrage nach leistungsstarker induktiver Erkennungstechnologie.

Wichtigste Erkenntnisse des Berichts

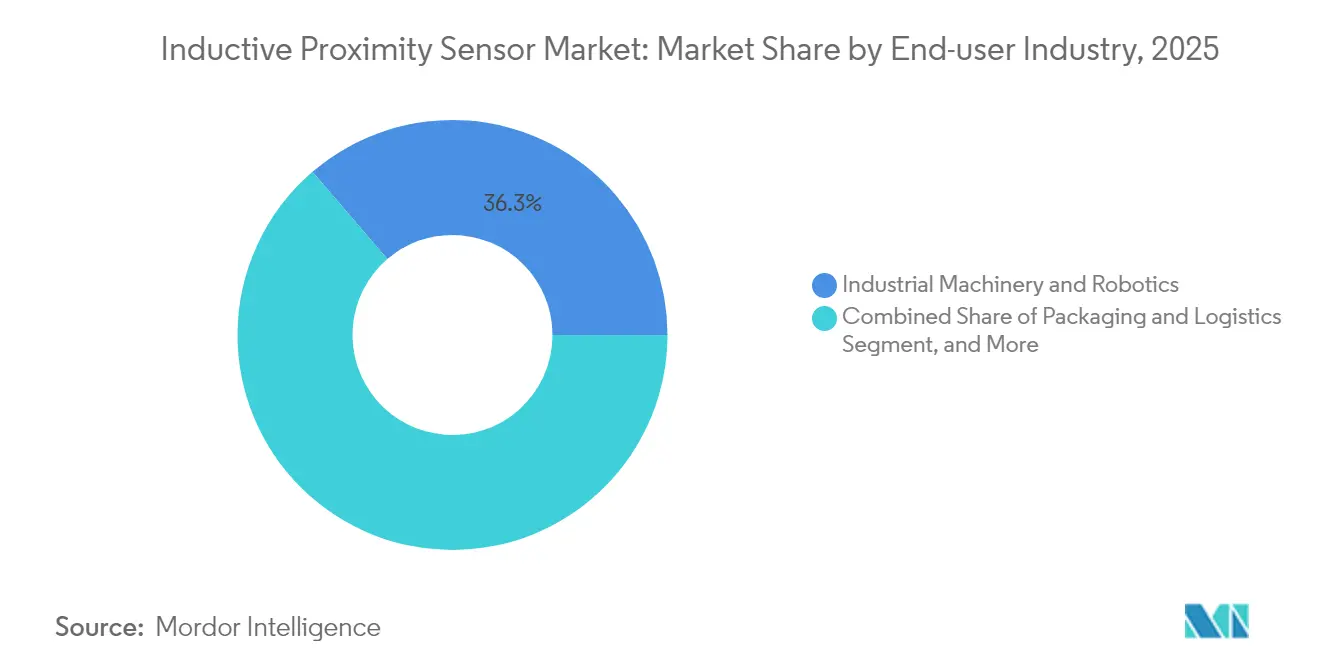

- Nach Endverbraucherbranche führte Industriemaschinen und Robotik mit einem Marktanteil von 36,29 % am Markt für induktive Näherungssensoren im Jahr 2025; Energie und Versorgungsunternehmen verzeichnet bis 2031 eine CAGR von 7,21 %.

- Nach Erfassungsbereich erfassten Geräte im Mittelbereich 45,27 % der Marktgröße für induktive Näherungssensoren im Jahr 2025 und sollen bis 2031 mit einer CAGR von 8,54 % wachsen.

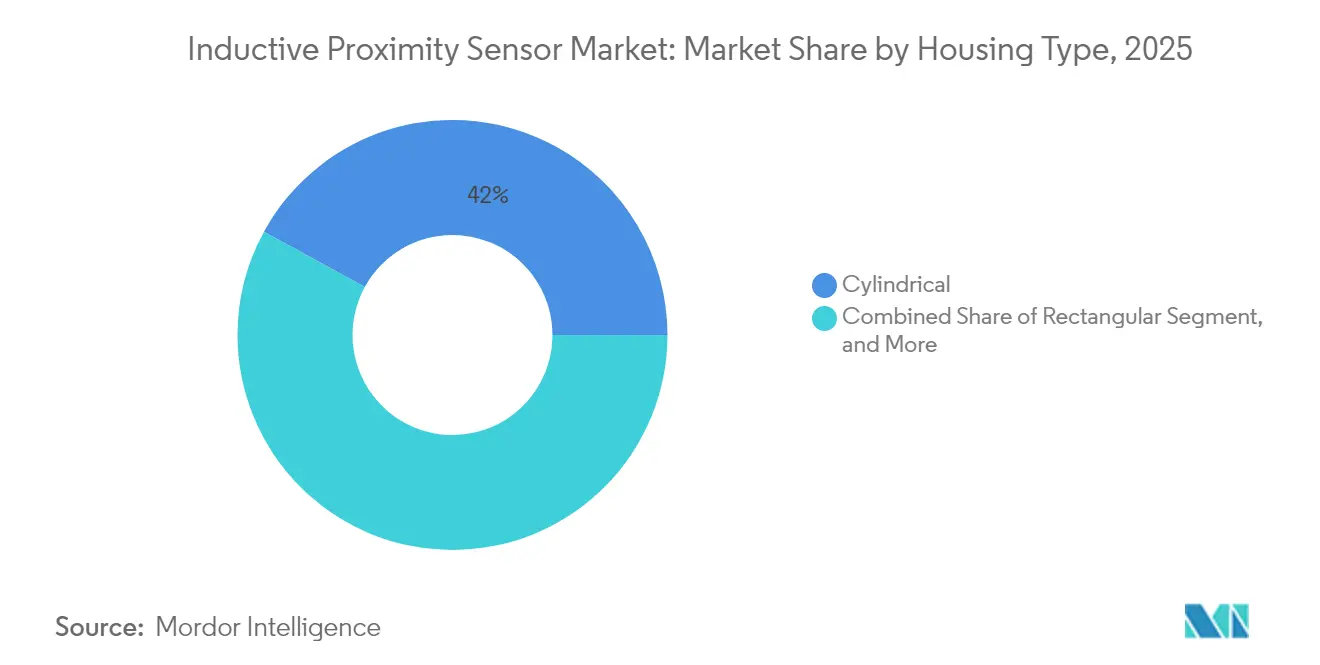

- Nach Gehäusetyp entfielen auf zylindrische Bauformen 42,02 % des Umsatzes im Jahr 2025, während rechteckige Bauformen mit einer CAGR von 7,74 % im Zeitraum 2026–2031 am schnellsten wachsen sollen.

- Nach Installationstyp beherrschten bündige/abgeschirmte Einheiten mit einem Anteil von 56,18 % die Marktgröße für induktive Näherungssensoren im Jahr 2025 und werden das Wachstum mit einer CAGR von 8,62 % bis 2031 anführen.

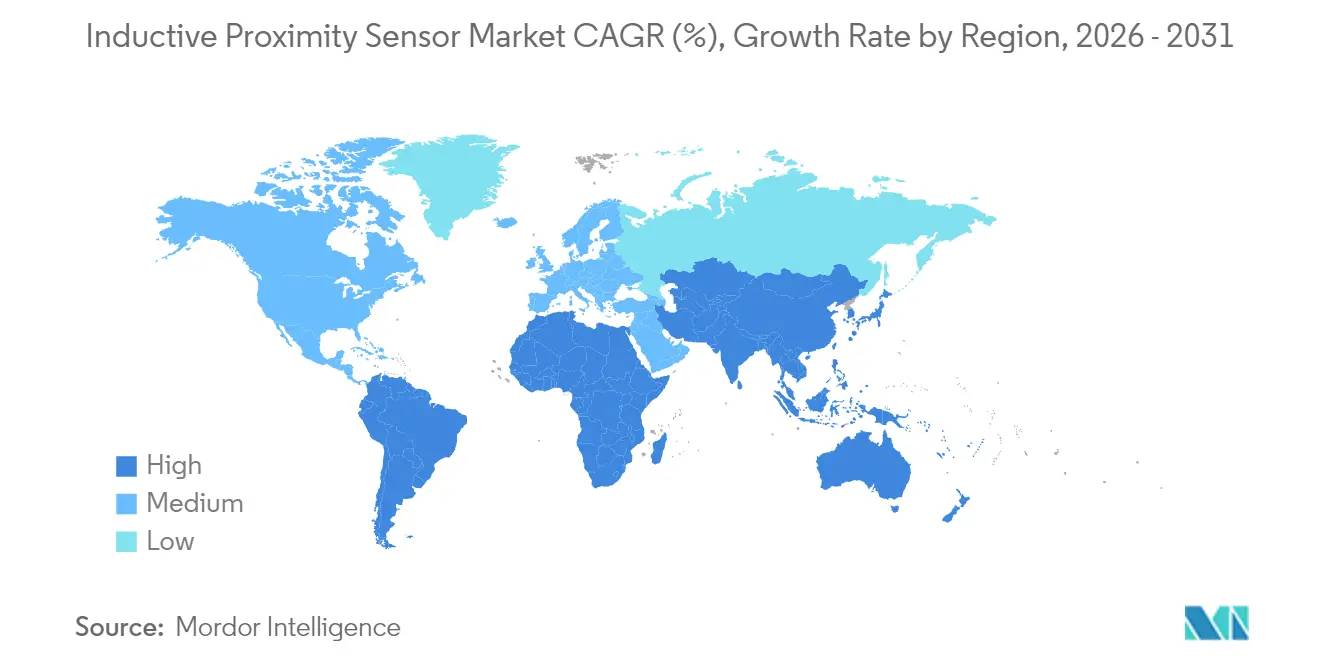

- Der asiatisch-pazifische Raum hielt 2025 einen regionalen Anteil von 38,37 %; das Segment Naher Osten und Afrika ist mit der höchsten CAGR von 7,96 % bis 2031 positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für induktive Näherungssensoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Einführung der durch Industrie 4.0 getriebenen Fabrikautomatisierung | +1.8% | Global mit Führungsrolle des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Steigende Automobilproduktion mit Integration induktiver Sensoren | +1.2% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach kontaktloser Positionserkennung in rauen Umgebungen | +0.9% | Global, Schwerindustrien | Langfristig (≥ 4 Jahre) |

| Miniaturisierte ASIC-Designs ermöglichen die Integration in kollaborative Roboter | +0.7% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Einsatz in intelligenten Landmaschinen zur präzisen Tiefenmessung | +0.5% | Landwirtschaftsgürtel in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| OEM-Präferenz für IO-Link-fähige Sensoren zur vorausschauenden Wartung | +0.6% | Global, angeführt von deutschen Standards | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung der durch Industrie 4.0 getriebenen Fabrikautomatisierung

Vollständig digitale Produktionslinien setzen heute Hunderte von induktiven Sensoren pro Zelle für die Teileerfassung, Werkzeugpositionierung und Fördergeschwindigkeitsüberwachung ein und liefern zeitgestempelte Daten, die Manufacturing-Execution-Systeme in umsetzbare Erkenntnisse zur Terminoptimierung und Ausschussreduzierung umwandeln. Siemens meldete 2024 nach der Skalierung solcher Architekturen in seinen führenden Elektronikmontageanlagen Produktivitätssteigerungen von 30 %. Die Fähigkeit, Schmiermitteln, Kühlmitteln und Streufeldern standzuhalten und dabei eine Präzision im Submillimeterbereich zu liefern, hält die induktive Erkennung im Mittelpunkt des Smart-Factory-Werkzeugkastens. Die Nachfrage steigt am stärksten im asiatisch-pazifischen Raum, wo staatliche Anreize die Technologieauffrischungszyklen in der Automobil-, Unterhaltungselektronik- und allgemeinen Maschinenbaubranche beschleunigen.

Steigende Automobilproduktion mit Integration induktiver Sensoren

Der Rekordausbau der Elektrofahrzeugproduktion im Jahr 2024 veranlasste führende Hersteller, Tausende von induktiven Sensoren pro Karosserie-in-Weiß- oder Batteriemodullinie einzusetzen und mechanische Endschalter zu ersetzen, die frühzeitig verschlissen. Teslas Gigafactory-Linien beispielsweise verlassen sich auf mehr als 2.000 Einheiten pro Linie, um die Batterieausrichtung, die Modulpositionierung und die Position des Roboterschweißbrenners ohne kontaktbedingten Ausfall zu überprüfen. [1]Tesla Inc., "Automatisierungssysteme für Gigafactory-Produktionslinien," tesla.com Das Automobilbeispiel unterstreicht, wie Hochdurchsatz-Dauerbetriebsanlagen wartungsfreie Designs schätzen, die erhöhter Hitze in der Nähe von Aushärteöfen und den Magnetfeldern rund um Hochstrom-Batteriesysteme standhalten.

Wachsende Nachfrage nach kontaktloser Positionserkennung in rauen Umgebungen

Stahlwerke, Zementöfen und Ölraffinerien setzen Steuerungskomponenten abrasivem Staub, korrosiven Chemikalien und extremen Temperaturen aus. In diesen Umgebungen versagen optische oder mechanische Geräte schnell, während induktive Näherungssensoren Milliarden von Schaltzyklen ohne Drift fortsetzen. Hersteller von Schwermaschinen berichten von einem zweistelligen Ersatz älterer Sensortechnologien durch induktive Knoten, um strengere Verfügbarkeitsgarantien zu erfüllen, die im Rahmen von Service-Level-Verträgen gefordert werden. Schwellenmärkte im Nahen Osten übernehmen ähnliche Konzepte in großen Entsalzungs- und Petrochemiekomplexen und sichern so künftige Einnahmen für robuste Sensorvarianten.

Miniaturisierte ASIC-Designs ermöglichen die Integration in kollaborative Roboter

Kollaborative Roboter müssen leicht, platzsparend und inhärent sicher sein, was einen enormen Druck erzeugt, jede eingebettete Komponente zu verkleinern. ABB führte induktive Geräte mit 8 mm Durchmesser ein, die eine On-Chip-Signalverarbeitung und Temperaturkompensation integrieren und Positionsrückmeldungen ohne externe Verstärker liefern. [2]ABB Ltd., "Integrationslösungen für kollaborative Robotik," abb.com Der kleinere Formfaktor ermöglicht es Herstellern, Sensoren in Gelenken oder Greifern zu versenken, was das Verhakungsrisiko reduziert und die Reichweite des Roboters erhält. Die Integration auf ASIC-Ebene senkt auch den Stromverbrauch, was für batteriebetriebene autonome mobile Roboter, die in Fabriken und Lagerhäusern eingesetzt werden, entscheidend ist.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Erfassungsreichweite im Vergleich zu fotoelektrischen Alternativen | -0.8% | Global, Anwendungsfälle mit großer Reichweite | Langfristig (≥ 4 Jahre) |

| Preisdruck durch Kommoditisierung in der asiatischen Lieferbasis | -0.6% | Fabrikcluster im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Elektromagnetische Störungen in Hochfrequenz-Wechselrichterumgebungen | -0.4% | Globale Industriestandorte | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei hochpermeablen Ferritkernen | -0.3% | Globale Elektronikzentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Erfassungsreichweite im Vergleich zu fotoelektrischen Alternativen

Die Physik der elektromagnetischen Induktion begrenzt zuverlässige Reichweiten bei gängigen Standardprodukten auf etwa 40 mm, was Designer von Palettenshuttles, Hochregalkranen oder Außenförderanlagen zwingt, fotoelektrische oder Ultraschallsensoren einzusetzen, die Objekte über mehrere Meter hinweg erkennen können. Banner Engineering stellt fest, dass Lagerautomatisierungsprojekte induktive Lösungen routinemäßig umgehen, sobald die Verfahrwege 100 mm überschreiten, und verweist auf die Einfachheit einzelner Geräte und die geringere Verdrahtungskomplexität. Integratoren kompensieren dies manchmal durch die Bündelung mehrerer induktiver Knoten, doch diese Taktik erhöht die Anzahl der Ein-/Ausgänge und den Platzbedarf im Schaltschrank, was die Akzeptanz in Anwendungen einschränkt, bei denen eine weitreichende Sichtbarkeit von größter Bedeutung ist.

Elektromagnetische Störungen in Hochfrequenz-Wechselrichterumgebungen

Drehzahlvariable Antriebe und schnell schaltende Leistungswechselrichter emittieren Breitbandrauschen, das in die Spulen induktiver Sensoren einkoppelt und bei unzureichender Abschirmung, Erdung und Filterung zu fehlenden oder Phantomauslösungen führt. IEEE-Feldstudien identifizieren Schweißstationen, Hochleistungsladedepots und Solarwechselrichter, die oberhalb von 20 kHz betrieben werden, als Hotspots, an denen die Fehlaktivierungsraten stark ansteigen. [3]Institut für Elektro- und Elektronikingenieure, "Elektromagnetische Störungen in industriellen Umgebungen," ieee.org Obwohl Premium-Anbieter Frequenzsprung- oder Mehrspulendesigns anbieten, um Störungen zu mindern, greifen kostenbewusste Fabriken in Entwicklungsregionen häufig auf kostengünstigere, weniger robuste Versionen zurück, was zu unerwarteten Wartungseinsätzen und einer langsameren Rendite auf Automatisierungsinvestitionen führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Dominanz der Industriemaschinen steht vor Disruption durch den Energiesektor

Industriemaschinen und Robotik hielten 2025 einen Marktanteil von 36,29 % am Markt für induktive Näherungssensoren, was widerspiegelt, wie CNC-Linien, Portallader und Pick-and-Place-Zellen auf kontaktlose Positionsverifizierung für einen Rund-um-die-Uhr-Betrieb angewiesen sind. Das Segment verbrauchte den größten Teil der Marktgröße für induktive Näherungssensoren in absolutem Umsatz und bleibt ein Testfeld für Miniaturisierung, Mehrfrequenzimmunität und schnelle Nachschublogistik. Energie und Versorgungsunternehmen soll bis 2031 eine CAGR von 7,21 % verzeichnen und Projekte zur Windturbinenazimutsteuerung, zu Solartrackern und zu Schaltanlagen für intelligente Netze in lukrative neue Umsatzquellen umwandeln.

Automobilwerke unterhielten während der Modelljahrwechsel 2024–2025 umfangreiche Sensorauffüllprogramme, während lebensmittelechte Edelstahleinheiten in Getränkeabfüllanlagen, die aggressiven Reinigungszyklen ausgesetzt sind, an Bedeutung gewannen. Luft- und Raumfahrt sowie Verteidigung spezifizierten hermetisch abgedichtete, vibrationsfeste Varianten für Aktuatoren und Fahrwerksmodule. Integratoren in der Verpackungs- und Logistikbranche setzten Sensoren mit verstärkten M12-Steckverbindern und Fehlerdiagnose-LEDs ein, um die Wartung in unbesetzten Nachtschichten zu beschleunigen.

Nach Erfassungsbereich: Optimierung im Mittelbereich treibt Marktführerschaft

Geräte im Mittelbereich von 5–15 mm machten 2025 45,27 % der Marktgröße für induktive Näherungssensoren aus und werden mit einer CAGR von 8,54 % am schnellsten wachsen, was den optimalen Kompromiss zwischen Spulendurchmesser, Gehäuselänge und Zielwerkstofftoleranz demonstriert. Ihre universelle Kompatibilität senkt den Lageraufwand für OEMs, die über Maschinenfamilien hinweg standardisieren, und gibt Systemdesignern die Freiheit, komfortable Montagetoleranzen einzuplanen.

Kurzbereichs-Standardprodukte unter 5 mm erfreuen sich einer stetigen Nachfrage aus der Mikroelektronikfertigung, der Produktion chirurgischer Instrumente und der Laborautomatisierung, wo Mikrometergenauigkeit wichtiger ist als der Abstand. Langbereichseinheiten über 15 mm bleiben in Stahlwerken und Schmiedepressen zur Heißmetallerkennung unverzichtbar, wo die thermische Ausdehnung den erforderlichen Luftspalt vergrößert. Anbieter experimentieren weiterhin mit hybriden Resonanzschaltkreisen und höheren Erregungsströmen, um die historische Leistungslücke zu optischen Sensoren zu schließen.

Nach Gehäusetyp: Zylindrische Führungsposition durch rechteckige Innovation herausgefordert

Zylindrische Gewindemodelle behielten 2025 einen Umsatzanteil von 42,02 %, dank der Vertrautheit der Installateure, IP-bewerteter Dichtungsoptionen und der mühelosen Nachrüstung in vorhandene Halterungen. Dennoch führen rechteckige Gehäuse die Wachstumsliste mit einer CAGR von 7,74 % an, da lasergeschnittene Maschinenrahmen, Handgelenke kollaborativer Roboter und Kartonaufrichter schlanke Bauformen benötigen, die bündig mit Oberflächen abschließen.

Ringsensoren bleiben eine Nische, sind jedoch für Schleifringbaugruppen und Spindeldrehzahlrückmeldungen unverzichtbar, während Schlitzdesigns bei Förderbandzählaufgaben überzeugen, indem sie ein Lichtschrankenprofil bieten, das unempfindlich gegenüber Produktfarbvariationen ist. Normen wie ISO 14119 fördern indirekt die Akzeptanz rechteckiger Bauformen, indem sie eine integrierte Schutzfunktion fördern, die Sensor- und Schutzfunktionen in engen Gehäusen vereint.

Nach Installationstyp: Dominanz bündiger/abgeschirmter Bauformen spiegelt EMI-Bedenken wider

Bündige/abgeschirmte Bauformen erfassten 2025 56,18 % des Marktanteils für induktive Näherungssensoren, gegenüber 54 % im Jahr 2023, und sollen bis 2031 jährlich um 8,62 % wachsen, da Ingenieure elektromagnetischer Immunität und snagfreien Außenflächen Priorität einräumen. Abschirmringe, Ferritrückwände und Messinghülsen konzentrieren das Magnetfeld für erhöhte Genauigkeit, ohne über die Montagebohrungen hinauszuragen – ein entscheidender Vorteil bei Roboterkragen oder Palettiersäulen.

Nicht bündige Versionen behalten ihre Relevanz in Textilmaschinen und leichten Verpackungslinien, wo ein hindernisfreier Abstand die Schalttoleranzen maximiert. Die weit verbreitete Migration zu drehzahlvariablen Motorantrieben lenkt die künftige Nachfrage jedoch entschieden in Richtung abgeschirmter Architekturen, die leitungsgebundene und abgestrahlte Störungen ablenken können.

Geografische Analyse

Der asiatisch-pazifische Raum kontrollierte 2025 38,37 % des Umsatzes im Markt für induktive Näherungssensoren, angetrieben durch Chinas Konjunkturprogramm „Made in China 2025” im Wert von 1,4 Billionen USD, Japans Fokus auf die Gesellschaft 5.0 mit Schwerpunkt auf Mensch-Maschine-Kollaboration und Indiens produktionsgebundene Anreizschübe in der Elektronik- und Elektrofahrzeugproduktion. Regionale OEMs verbrauchen hochdichte IO-Link-Arrays, um Just-in-Time-Logistik zu erfüllen und Qualitätstore unter Lean-Manufacturing-Vorgaben zu automatisieren.

Nordamerika und Europa präsentieren reife Märkte, in denen Brownfield-Nachrüstungen dominieren; Fabriken rüsten veraltete SPS-Inseln mit Sensor-Hubs nach, um die Anforderungen der vorausschauenden Wartungsberichterstattung gemäß ISO 13374 und der OSHA-Maschinensicherheitsaktualisierungen zu erfüllen. Die Elektrifizierung des Automobils belebt neue Kapitalausgaben in Motorstator- und Batteriemodullinien, die Hunderte von temperaturbeständigen induktiven Knoten benötigen.

Das Segment Naher Osten und Afrika wird bis 2031 die schnellste CAGR von 7,96 % verzeichnen, getragen von Saudi-Arabiens industriellem Masterplan Vision 2030 im Wert von 500 Milliarden USD und den Smart-City-Rollouts der Vereinigten Arabischen Emirate, die verteilte Sensornetzwerke in Versorgungsunternehmen, Logistik und Baustellen einbetten. Südamerika liegt zurück, sichert sich jedoch Wachstumsnischen durch Brasiliens Fahrzeugplattformerweiterungen und die chilenische Bergbauautomatisierung, die robuste, berührungslose Erkennung in abrasiven Gruben bevorzugt.

Regulatorisches Umfeld

Induktive Näherungssensoren, die in der Industrieautomation eingesetzt werden, orientieren sich üblicherweise an IEC 60947-5-2:2019, die zentrale Anforderungen für Näherungsschalter festlegt, einschließlich Prüfungen, Kennzeichnung und Leistungserwartungen, die in OEM-Qualifizierungsprozesse und Wege zur Konformitätsbewertung durch Dritte einfließen. In Europa wird zudem das IECEx-System für den Marktzugang genutzt, sofern der Einsatz in explosionsgefährdeten Bereichen relevant ist, während Maschinenbauer bei induktiver Sensorik in sicherheitsrelevanten Architekturen häufig funktionale Sicherheitskonzepte (SIL/PL) heranziehen.

Der regulatorische Fokus weitet sich zudem von der elektrischen Sicherheit auf die Cybersicherheit vernetzter Sensorik aus. Der EU Cyber Resilience Act (Verordnung (EU) 2024/2847) trat am 10. Dezember 2024 in Kraft und legt horizontale Cybersicherheitsanforderungen für Produkte mit digitalen Elementen fest, was relevant wird, wenn induktive Sensoren IO-Link oder andere digitale Schnittstellen integrieren. Am 20. Januar 2026 schlug die Europäische Kommission Aktualisierungen des europäischen Cybersicherheits-Zertifizierungsrahmens und der ENISA-Aufgaben vor, und am 6. Mai 2026 erzielten die EU-Verhandlungsführer eine vorläufige Einigung über das Digital Omnibus zu KI, um Überschneidungen zwischen der EU-Maschinenverordnung (EU) 2023/1230 und der EU-KI-Verordnung (Verordnung (EU) 2024/1689) zu straffen, was sich auf die Compliance-Planung für sensorgestützte Maschinen und vernetzte Automatisierungsstacks auswirkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt bei Rohstoffen und Komponenten, insbesondere Kupferwickeldraht, Ferritkernen, technischen Kunststoffen oder Edelstahlgehäusen, Steckverbindern (zum Beispiel M8/M12) und integrierten Schaltkreisen zur Signalaufbereitung, die zunehmend als anwendungsspezifische ICs (ASICs) geliefert werden und kompakte Bauformen sowie eingebettete Diagnosefunktionen unterstützen. Die vorgelagerte Beschaffung von Elektronik und Magnetkomponenten kann einen Engpass darstellen, insbesondere bei spezialisierten ASIC-Frontends, wobei einige chinesische Hersteller für kritische Halbleiter und High-Spec-Komponenten auf externe Zulieferer in Europa oder Taiwan angewiesen sind.

Fertigung und Montage konzentrieren sich auf etablierte Industriecluster in Deutschland, Japan und China, einschließlich des Jangtse-Deltas und des Perlflussdeltas, was die Skalenproduktion von zylindrischen und rechteckigen Gehäusen mit standardisierten Einbaumaßen ermöglicht. Zu den Aktivitäten im mittleren Bereich der Kette gehören Kalibrierung, Umweltprüfungen und zertifizierungskonforme Validierung, während nachgelagerte Kanäle typischerweise über Automatisierungsdistributoren, regionale Lagerpartner und Systemintegratoren verlaufen, die Sensoren in SPS- und IO-Architekturen für Industriemaschinen, Robotik, Verpackungslinien und Energieanlagen einbinden. Innerhalb dieser Kette stehen die Kompatibilität mit dem IO-Link-Ökosystem sowie Firmware- oder Parameterunterstützung neben traditionellen Qualitätskennzahlen (IP-Schutzklasse, Temperaturbereich, EMV-Störfestigkeit) als Differenzierungsmerkmale für globale Anbieter wie Pepperl+Fuchs, SICK, Balluff, Omron, Keyence und Turck sowie für preisaggressive asiatische Anbieter wie Autonics und chinesische Hersteller.

Wettbewerbslandschaft

Der Markt für induktive Näherungssensoren weist eine moderate Fragmentierung auf, wobei europäische Spezialisten wie Pepperl+Fuchs, SICK und Balluff gegen Anbieter mit breitem Portfolio wie Rockwell Automation, Omron und Siemens um globale Aufträge konkurrieren. Asiatische Wettbewerber wie Autonics, Keyence und Delta Electronics verstärken den Preisdruck, indem sie lokalisierte Spulenwicklungs- und Umspritzlinien skalieren und die Gesamtkosten für regionale Integratoren senken.

Die technische Differenzierung dreht sich um ASIC-Konsolidierung, eingebettete IO-Link-Diagnose und fortschrittliche Abschirmgeometrien. Pepperl+Fuchs allein meldete 2024 23 relevante Patente an, die frequenzagile Antriebskompensation und adaptive Temperaturverfolgungskalibrierung adressieren. Inzwischen demonstrierte Rockwells Connected Components Workbench in Pilotanlagen nach der Verknüpfung von Sensorgesundheitsmetadaten mit Cloud-Dashboards Wartungskostensenkungen von 25 %.

Endverbraucher fordern Anbieterstabilität, mehrjährigen Firmware-Support und feldaustauschbare Steckverbinderbausätze. Folglich stärken etablierte Anbieter After-Sales-Ökosysteme über abonnementbasierte Analyseportale, während Neueinsteiger Volumennischen wie kostengünstige Sensorbänke in Solarparks oder Einwegeinheiten für Schüttgutförderer verfolgen. Strategische Fusionen, wie Rockwells Akquisition eines Spezialisten für Sensoren in rauen Umgebungen im Jahr 2025, stärken die vertikale Integration und erweitern die IP-Portfolios.

Marktführer im Bereich induktive Näherungssensoren

Pepperl+Fuchs SE

Rockwell Automation, Inc.

Panasonic Holdings Corporation (Panasonic Industry Co., Ltd.)

Eaton Corporation plc

SICK AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Weißraum wächst rund um höherwertige induktive Sensorik, die robuste Erkennung mit digitaler Konnektivität und Lebenszyklusdiagnostik verbindet. Die OEM-Präferenz für IO-Link-fähige Sensoren schafft Chancen für Anbieter, die kompakte Bauformen mit Parametrierung, Gerätezustandsdaten und schnellerer Inbetriebnahme verbinden, insbesondere bei Brownfield-Nachrüstungen, bei denen Anlagen bestehende SPS-Inseln modernisieren, anstatt ganze Linien neu aufzubauen. Gleichzeitig erweitern funktionale Sicherheitsanwendungsfälle (SIL/PL-konforme Architekturen) die Nachfrage nach induktiven Sensorkonzepten, die in Schutzeinrichtungen, Pressen und mobile Automatisierungszellen integriert werden können und die konventionelle Präsenz- und Positionserkennung ergänzen.

Investitionen in Kapazität und Standorte auf der Angebotsseite zeigen zudem, wo neue Sensorportfolios unterstützt werden. Im Februar 2026 gab Gefran eine Investition von 20 Millionen EUR für den Bau eines neuen 13.000 Quadratmeter großen Produktions- und Technologiezentrums in Provaglio d'Iseo, Italien, bekannt, wodurch operative Synergien in der Sensorfertigung gestärkt werden, während der Schwerpunkt weiterhin auf integrierter Produktion und Engineering liegt. Auf der Nachfrageseite erweitert das Wachstum bei der Fertigung elektrifizierter Mobilität, erneuerbaren Energieanlagen und kompakter Robotik das Spektrum an Anwendungen mit rauen Umgebungsbedingungen und Platzbeschränkungen. Compliance-Verschiebungen wie der EU Cyber Resilience Act (in Kraft seit 10. Dezember 2024) erhöhen zudem die Erwartungen an Anbieter, die digitale Schnittstellen und Konnektivität in Näherungssensoren integrieren, die in vernetzter Automatisierung eingesetzt werden.

Aktuelle Branchenentwicklungen

- März 2026: Pepperl+Fuchs veröffentlichte Leitlinien zu induktiven Sicherheitssensoranwendungen, abgestimmt auf SIL 2/PL d-Anwendungsfälle in Werkzeugmaschinen, Pressen, Mobilkranen und fahrerlosen Transportsystemen. Die Veröffentlichung unterstreicht die Verschiebung von einfachem Schalten hin zu sicherheitsorientierten Architekturen, bei denen induktive Sensorik als Bestandteil validierter Sicherheitsfunktionen spezifiziert wird.

- Februar 2026: Panasonic Industry stellte auf der Embedded World 2026 in Nürnberg (10.–12. März 2026) industrieautomations- und IoT-orientierte Sensorlösungen vor. Diese Sichtbarkeit im Bereich vernetzter Sensorik und Integrationsworkflows fördert die breitere Einführung digital vernetzter Näherungssensorik in eingebetteten Designs und in der Fabrikautomation.

- März 2025: Rockwell Automation gab eine Auslaufmitteilung für induktive 871TM-DH 2-Draht-DC-Näherungssensoren heraus, wobei die Verfügbarkeit von Komponenten als Grund genannt wurde, und legte Übergangsmaßnahmen für den Lebenszyklus für Anwender fest. Die Abkündigung veranlasst OEMs und Endanwender zu Neukonstruktionen oder alternativen qualifizierten Teilen und beeinflusst die Ersatznachfrage sowie die Bestandsstrategien der Distributoren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt die Umsätze aus induktiven Näherungssensoren, die für die berührungslose Erkennung metallischer Objekte in industriellen und angrenzenden Automatisierungsanwendungen eingesetzt werden, erfasst am Verkaufspunkt vom Sensorlieferanten an OEM- und Aftermarket-Kanäle in allen Regionen.

Ausgeschlossene Bereiche: Wir schließen nicht-induktive Sensortechnologien aus, ebenso wie breitere Automatisierungshardware, bei der der induktive Sensor nur eine gebündelte Teilkomponente darstellt.

Übersicht der Segmentierung

- Nach Endverbraucherbranche

- Automobil und Transport

- Lebensmittel- und Getränkeverarbeitung

- Luft- und Raumfahrt sowie Verteidigung

- Industriemaschinen und Robotik

- Verpackung und Logistik

- Energie und Versorgungsunternehmen

- Sonstige Endverbraucherbranchen

- Nach Erfassungsbereich

- Kurzbereich (≤5 mm)

- Mittelbereich (5–15 mm)

- Langbereich (>15 mm)

- Nach Gehäusetyp

- Zylindrisch

- Rechteckig

- Ringförmig

- Schlitzförmig

- Sonstige Gehäusetypen

- Nach Installationstyp

- Bündig / Abgeschirmt

- Nicht bündig / Nicht abgeschirmt

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desktop-Recherche

Die Desktop-Recherche wurde genutzt, um die Struktur des Modells festzulegen und einige schwer veränderbare Referenzpunkte zu verankern, bevor Interviews zur Kalibrierung der weicheren Variablen eingesetzt wurden. Wir stützten uns auf öffentliche Quellen wie US-Census-Handelsstatistiken, UN Comtrade, Eurostat und nationale Statistikbehörden, um Handelsströme im Bereich Elektronik und Sensorik zusammen mit der Richtung der Industrieproduktion zu verstehen.

Um die Nachfragelogik der Endmärkte fundiert zu halten, haben wir zudem Quellen wie die International Federation of Robotics (Roboterinstallationen), ISO- und IEC-Normendokumentation zur industriellen Sensorik sowie Peer-Review-Fachzeitschriften geprüft, die sich mit dem Design induktiver Sensorik und praktischen Leistungsgrenzen befassen. Darüber hinaus haben wir Unternehmensberichte, Investorenpräsentationen, Verbandswebseiten und seriöse Presseberichterstattung ausgewertet und zudem kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen sowie Patentdatenbanken genutzt, um Produkteinführungen und Technologieaussagen im Zeitverlauf nachzuverfolgen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls für die Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit wurde durch Experteninterviews und strukturierte Umfragen mit Sensorherstellern, Automatisierungsdistributoren, Maschinenbauern und Käufern aus industriellen und diskreten Fertigungsumgebungen durchgeführt. Da es sich um einen globalen Markt handelt, haben wir die Kontaktaufnahme über wichtige Fertigungszentren verteilt, sodass Annahmen zur Akzeptanz, Preisentwicklung und Kanalmix regional gegengeprüft und anschließend zur Schließung von Lücken aus der Desktop-Recherche genutzt werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 13% | APAC: 49% |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 35% | EMEA: 33% |

| Kleinere Akteure: 14% | Manager: 52% | Amerika: 18% |

Marktdimensionierung & Prognose

Die Dimensionierung begann mit einem Top-down-Ansatz, bei dem Signale zur Industrieproduktion und zu Automatisierungsinvestitionen in einen adressierbaren Nachfragepool für induktive Sensorik übersetzt und anschließend nach Anwendungseignung und Ersatzzyklen gefiltert wurden. Die Gesamtsummen wurden dann mittels selektiver Bottom-up-Näherungen bestätigt, etwa durch Aggregation einer Stichprobe von Lieferantenumsätzen nach Region, ergänzt durch Kanalprüfungen typischer durchschnittlicher Verkaufspreise multipliziert mit implizierten Stückzahlen, und anschließend angepasst, wenn die beiden Betrachtungen nicht übereinstimmten.

Zu den wichtigsten Modelleingaben zählten die Richtung der Ausgaben für Fabrikautomation, der Einsatz von Robotern und automatisierten Zellen, Trends bei Werkzeugmaschinen und diskreter Fertigung, Sensorersatzraten in Anwendungen mit rauen Betriebsbedingungen sowie die ASP-Entwicklung nach Sensorreichweite und Gehäuseformat. Da sich die Preisentwicklung bei standardmäßigen zylindrischen Sensoren im Vergleich zu robusteren Ausführungen unterschiedlich verhält, wurde der ASP als separater Faktor gegenüber dem Mengenwachstum behandelt und mit Rückmeldungen der Distributoren plausibilisiert. Die Prognose nutzte eine Szenarioanalyse, gestützt durch eine einfache multivariate Regression, wobei die Treiber Indikatoren der Industrieproduktion, Signale zur Automatisierungsakzeptanz und die beobachtete Verzögerung zwischen Investitionszyklen und Sensorkaufmustern waren. Wo die Bottom-up-Umsatzabdeckung unvollständig war, wurden Lücken durch regionale Skalierungsfaktoren geschlossen, die in Folgegesprächen validiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch einen schrittweisen Triangulationsprozess validiert, bei dem die Modellsummen gegen unabhängige Signale wie Handelsrichtung, gemeldete Automatisierungsaktivitäten und die implizierte Sensordichte je installierter Basis geprüft wurden. Ausreißer wurden markiert, wenn Wachstumsraten, ASP-Bewegungen oder regionale Verteilungen von den erwarteten Mustern abwichen, und die Annahmen wurden dann überarbeitet und bei Bedarf mit einem zusätzlichen Expertenkontakt erneut getestet.

Vor der endgültigen Freigabe durchläuft die Arbeit mehrere Analystenprüfungen, damit Definitionen, Währungsbehandlung und die Kontinuität der Zeitreihen konsistent bleiben und dieselbe Logik über alle Regionen hinweg angewendet wird. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa große Preisbewegungen in Elektronik-Lieferketten oder eine starke Nachfrageverschiebung in einer wichtigen Fertigungsregion. Unmittelbar vor der Auslieferung erfolgt ein abschließender Analystendurchgang, damit der Kunde die aktuellste Sichtweise erhält.

Vergleich der Marktschätzung von Mordor Intelligence für den globalen Markt für induktive Näherungssensoren mit anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche veröffentlichte Marktgrößen für induktive Näherungssensoren zu sehen, da der Umfang und die Zählmethode nicht immer identisch sind. Unterschiede ergeben sich meist daraus, was als Sensor gezählt wird, welche Vertriebskanäle einbezogen werden, wie die Preisbildung gemittelt wird und ob der Zeitrahmen aktualisiert wurde, um den aktuellsten Industriezyklus abzubilden.

Ein häufiger Grund für Abweichungen in diesem Markt ist, dass einige Schätzungen benachbarte Näherungstechnologien einbeziehen oder integrierte Sensorblöcke innerhalb größerer Automatisierungskomponenten mitzählen, wodurch die Gesamtsummen über den reinen Umsatz eigenständiger induktiver Sensoren hinausgehen. Ein weiterer Faktor ist die ASP-Behandlung, wobei einige Studien von einer konstanten Preisbildung ausgehen, obwohl sich der Produktmix hin zu größerer Sensorreichweite und robusteren Gehäusen verschieben kann; auch der Zeitpunkt der Währungsumrechnung verändert den ausgewiesenen USD-Wert. Die Spanne in der Tabelle erklärt sich hauptsächlich dadurch, dass eigenständige Umsätze induktiver Sensoren zu Lieferantenverkaufspreisen erfasst werden (und nicht als gebündelter Automatisierungswert), eine engere Abgrenzung, die Mordor Intelligence gewählt hat.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,48 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 1,29 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und eine produktorientierte Betrachtung, die spätzyklische Nachfrageanstiege unterzählen kann, und wendet zudem einen breiteren Typenmix an, der nicht immer mit der Umsatzerfassung eigenständiger Lieferanten übereinstimmt. |

| Branchenverlag B | 1,48 Mrd. USD (2026) | Entspricht dem Kernwert des Jahres, wendet jedoch ein aggressiveres langfristiges Wachstumsszenario an, mit weniger sichtbaren Prüfungen der ASP-Entwicklung nach Sensorreichweite und Gehäusetyp, was die Spanne der Prognose gegenüber einem an Nachfragesignalen verankerten Aufbau vergrößern kann. |

Zusammengenommen zeigt der Vergleich, dass die Wahl des Jahres, die Abgrenzungen dessen, was als Verkauf eines induktiven Sensors gezählt wird, und die Preisbehandlung die wichtigsten Gründe für Abweichungen der Zahlen sind. Indem wir die Eingaben an beobachtbare Automatisierungsaktivitäten koppeln und Preis- sowie Ersatzannahmen anschließend mit direktem Marktfeedback stresstesten, halten wir die Schätzung wiederholbar und über Regionen und Zeiträume hinweg leichter abstimmbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der globale Umsatz für induktive Näherungssensoren im Jahr 2026?

Die Marktgröße für induktive Näherungssensoren beläuft sich im Jahr 2026 auf 1,48 Milliarden USD.

Welcher Anwendungsbereich wächst bis 2031 am schnellsten?

Energie und Versorgungsunternehmen verzeichnet mit 7,21 % die höchste CAGR, da Anlagen für erneuerbare Energien robuste Sensoren für Positionsrückmeldungen integrieren.

Warum bevorzugen Hersteller IO-Link-Versionen?

IO-Link-fähige Sensoren ermöglichen eine kontinuierliche Gesundheitsdiagnose, die die Wartungskosten in vernetzten Fabriken um 25 % senkt.

Welcher Gehäusetyp gewinnt an Bedeutung?

Rechteckige Modelle wachsen mit einer CAGR von 7,74 %, da kompakte Automatisierungszellen schlanke, bündig montierbare Bauformen benötigen.

Wie beeinflusst der Erfassungsbereich die Akzeptanz?

Geräte im Mittelbereich (5–15 mm) bieten ein ausgewogenes Verhältnis zwischen Präzision und Montagetoleranz, machen 45,27 % des Umsatzes von 2025 aus und führen das künftige Wachstum an.

Welche Region wird bis 2031 die schnellste Expansion verzeichnen?

Die Region Naher Osten und Afrika soll mit einer CAGR von 7,96 % wachsen, bedingt durch große industrielle Diversifizierungsprojekte.

Seite zuletzt aktualisiert am: