Tamanho e Participação do Mercado de Sensores de Proximidade Indutivos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

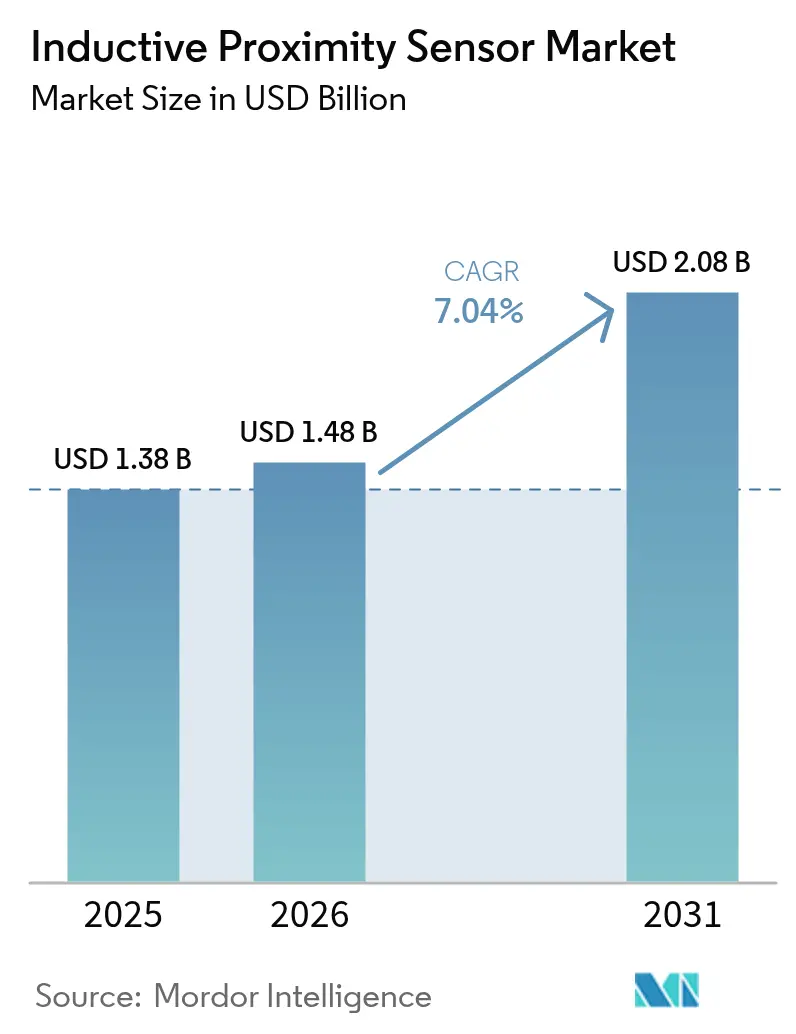

| Tamanho do Mercado (2026) | 1.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.04% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores de Proximidade Indutivos pela Mordor Intelligence

O tamanho do mercado global de sensores de proximidade indutivos deverá crescer de USD 1,38 bilhão em 2025 para USD 1,48 bilhão em 2026 e está previsto para atingir USD 2,08 bilhões até 2031, a um CAGR de 7,04% no período de 2026 a 2031. O intenso investimento em atualizações da Indústria 4.0, a transição da detecção mecânica para a sem contato e a necessidade de componentes robustos que continuem funcionando em meio a poeira, óleo, vibração e variações de temperatura são os principais impulsionadores. As estratégias de plataforma dos fabricantes de equipamentos originais agora favorecem sensores com IO-Link integrado ou protocolos digitais comparáveis para alimentar mecanismos de análise de grandes dados que minimizam o tempo de inatividade. Ao mesmo tempo, o realinhamento da cadeia de suprimentos na Ásia-Pacífico está remodelando o cenário de fornecedores, à medida que os players regionais ganham escala e reduzem os preços médios de venda sem comprometer a confiabilidade. Por fim, a transição para a mobilidade elétrica, a geração de energia renovável e os robôs colaborativos compactos está ampliando a base de aplicações e consolidando a demanda de longo prazo por tecnologia de detecção indutiva de alto desempenho.

Principais Conclusões do Relatório

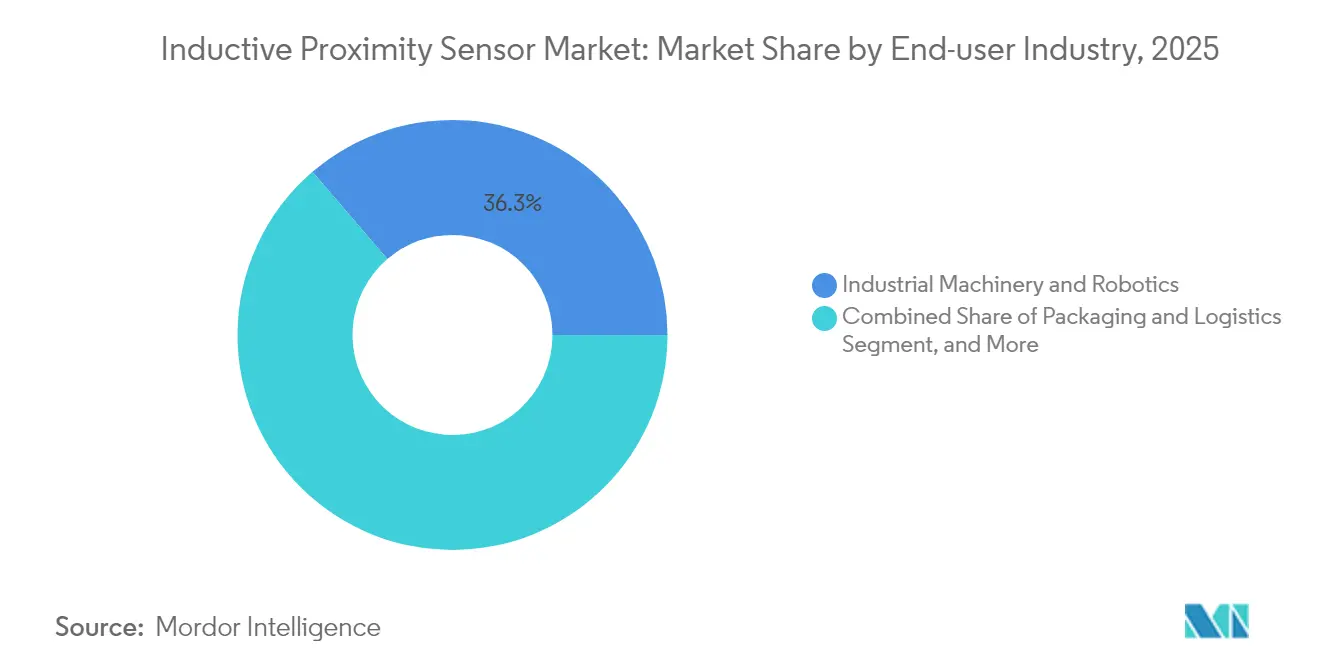

- Por setor do usuário final, Maquinário Industrial e Robótica liderou com 36,29% da participação do mercado de sensores de proximidade indutivos em 2025; Energia e Serviços Públicos avança a um CAGR de 7,21% até 2031.

- Por alcance de detecção, os dispositivos de médio alcance capturaram 45,27% do tamanho do mercado de sensores de proximidade indutivos em 2025 e estão projetados para expandir a um CAGR de 8,54% até 2031.

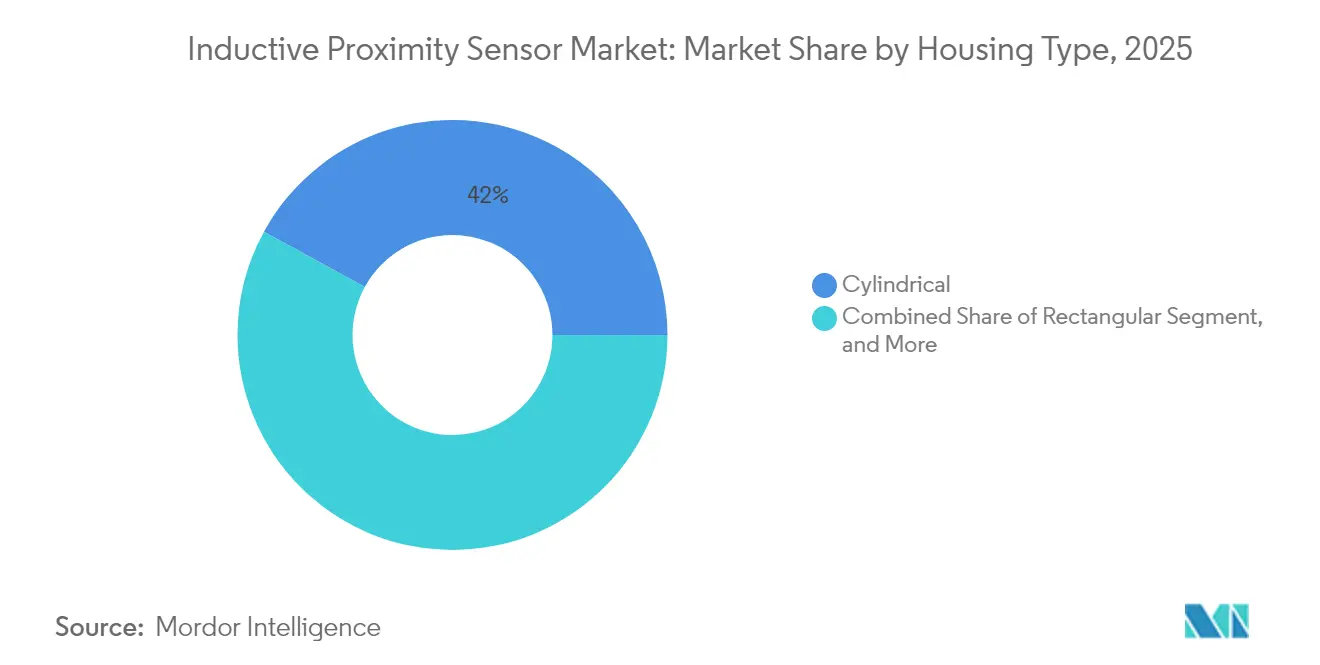

- Por tipo de invólucro, os modelos cilíndricos responderam por 42,02% da receita em 2025, enquanto os formatos retangulares estão definidos para crescer mais rapidamente, a um CAGR de 7,74% durante 2026-2031.

- Por tipo de instalação, as unidades embutidas/blindadas comandaram uma participação de 56,18% do tamanho do mercado de sensores de proximidade indutivos em 2025 e liderarão o crescimento a um CAGR de 8,62% até 2031.

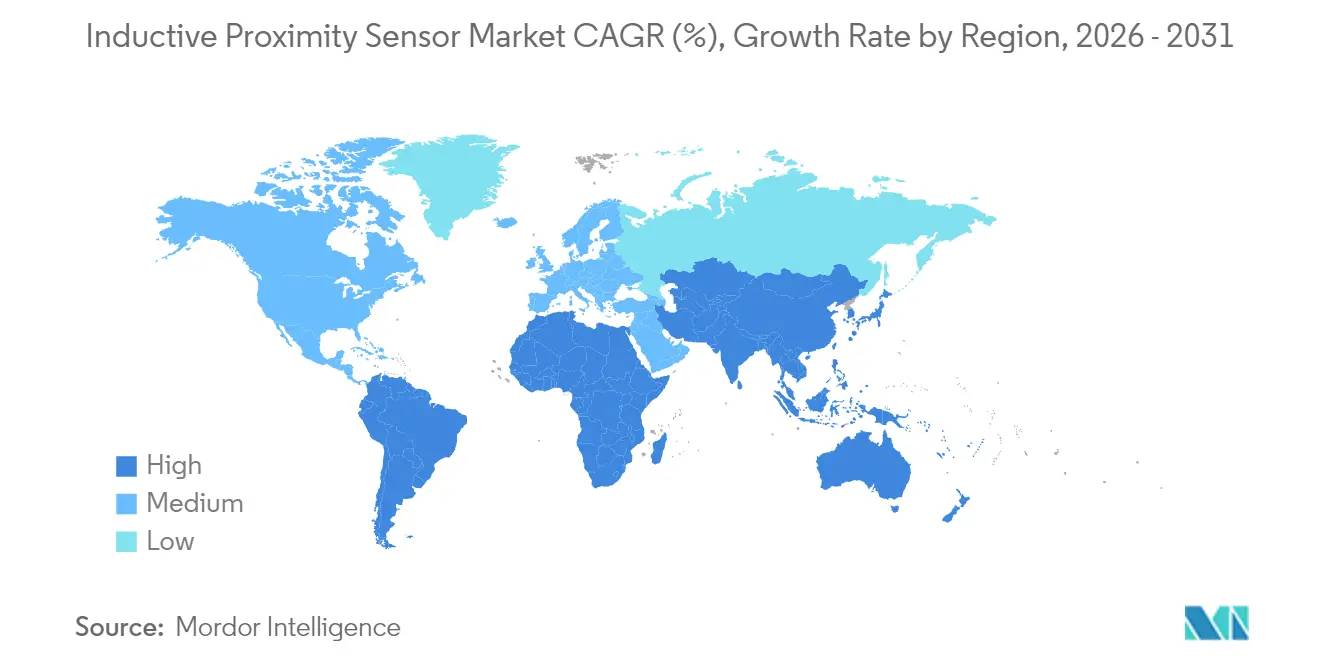

- A Ásia-Pacífico deteve 38,37% da participação regional em 2025; o segmento do Oriente Médio e África está posicionado para o maior CAGR de 7,96% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sensores de Proximidade Indutivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção acelerada da automação industrial liderada pela Indústria 4.0 | +1.8% | Global com liderança da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescimento da produção automotiva integrando sensores de proximidade indutivos | +1.2% | Núcleo na Ásia-Pacífico, com expansão para América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Crescente demanda por detecção de posição sem contato em ambientes severos | +0.9% | Global, indústrias pesadas | Longo prazo (≥ 4 anos) |

| Projetos de ASIC miniaturizados que permitem integração em cobôs | +0.7% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção em maquinário agrícola inteligente para detecção de profundidade de precisão | +0.5% | Cinturões agrícolas da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Preferência dos fabricantes de equipamentos originais por sensores habilitados para IO-Link para manutenção preditiva | +0.6% | Global, liderado por padrões alemães | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada da Automação Industrial Liderada pela Indústria 4.0

As linhas de produção totalmente digitais agora implantam centenas de sensores de proximidade indutivos por célula para monitoramento de presença de peças, posição de ferramentas e velocidade de esteiras, fornecendo dados com registro de data e hora que os sistemas de execução de manufatura convertem em insights acionáveis para otimização de cronogramas e redução de refugos. A Siemens relatou ganhos de produtividade de 30% em 2024 após escalar tais arquiteturas em suas principais plantas de montagem de eletrônicos. A capacidade de suportar lubrificantes, fluidos de refrigeração e campos eletromagnéticos dispersos, ao mesmo tempo em que oferece precisão submilimétrica, mantém a detecção indutiva no centro do conjunto de ferramentas da fábrica inteligente. A demanda cresce de forma mais acentuada na Ásia-Pacífico, onde incentivos governamentais aceleram os ciclos de atualização tecnológica nas instalações automotivas, de eletrônicos de consumo e de maquinário em geral.

Crescimento da Produção Automotiva Integrando Sensores de Proximidade Indutivos

O recorde de produção de veículos elétricos em 2024 levou os principais fabricantes a adotar milhares de sensores de proximidade indutivos por linha de carroceria bruta ou módulo de bateria, substituindo chaves de fim de curso mecânicas que sofriam desgaste precoce. As linhas da Gigafactory da Tesla, por exemplo, dependem de mais de 2.000 unidades por linha para verificar o alinhamento da bateria, o assentamento do módulo e a posição da tocha de soldagem robótica com zero tempo de inatividade relacionado ao contato. [1]Tesla Inc., "Sistemas de Automação de Linha de Produção da Gigafactory," tesla.com O caso automotivo ressalta como as plantas de alta produção e operação contínua valorizam projetos sem manutenção que sobrevivem ao calor elevado próximo a fornos de cura e aos campos magnéticos que cercam os subsistemas de bateria de alta corrente.

Crescente Demanda por Detecção de Posição Sem Contato em Ambientes Severos

Usinas siderúrgicas, fornos de cimento e refinarias de petróleo expõem os componentes de controle a poeira abrasiva, produtos químicos corrosivos e temperaturas extremas. Nesses ambientes, dispositivos ópticos ou mecânicos falham rapidamente, enquanto os sensores de proximidade indutivos continuam comutando por bilhões de ciclos sem deriva. Os fabricantes de equipamentos pesados relatam substituição de dois dígitos de tecnologias de detecção mais antigas por nós indutivos para atender às garantias de tempo de atividade mais rigorosas exigidas nos contratos de nível de serviço. Os mercados emergentes no Oriente Médio adotam filosofias semelhantes em complexos de dessalinização e petroquímica de grande escala, consolidando receitas futuras para variantes de sensores robustos.

Projetos de ASIC Miniaturizados que Permitem Integração em Cobôs

Os cobôs devem permanecer leves, eficientes em espaço e intrinsecamente seguros, criando intensa pressão para reduzir cada componente embutido. A ABB introduziu dispositivos indutivos de 8 mm de diâmetro que integram processamento de sinal em chip e compensação de temperatura, fornecendo feedback posicional sem amplificadores externos. [2]ABB Ltd., "Soluções de Integração de Robótica Colaborativa," abb.com O menor espaço físico permite que os construtores embutam sensores dentro de juntas ou garras, reduzindo o risco de engate e preservando o alcance do robô. A integração em nível de ASIC também reduz o consumo de energia, fator crítico para robôs móveis autônomos movidos a bateria que circulam por fábricas e armazéns.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alcance de detecção limitado em comparação com alternativas fotoelétrica | -0.8% | Global, casos de uso de longo alcance | Longo prazo (≥ 4 anos) |

| Pressões de preço devido à comoditização na base de fornecimento asiática | -0.6% | Clusters de fábricas da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Interferência eletromagnética em ambientes de inversores de alta frequência | -0.4% | Instalações industriais globais | Médio prazo (2 a 4 anos) |

| Volatilidade da cadeia de suprimentos para núcleos de ferrite de alta permeabilidade | -0.3% | Polos globais de eletrônicos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alcance de Detecção Limitado em Comparação com Alternativas Fotoelétrica

A física da indução eletromagnética limita os alcances confiáveis a cerca de 40 mm para os SKUs convencionais, forçando os projetistas de transportadores de paletes, guindastes de armazenamento em altura ou linhas de esteiras externas a implantar sensores fotoelétricos ou ultrassônicos capazes de detectar objetos a metros de distância. A Banner Engineering observa que os projetos de automação de armazéns rotineiramente ignoram as soluções indutivas quando as distâncias de deslocamento excedem 100 mm, citando a simplicidade de um único dispositivo e a menor complexidade de fiação. Os integradores às vezes compensam agrupando múltiplos nós indutivos, mas a tática infla a contagem de entradas/saídas e os espaços físicos dos armários de controle, limitando a adoção em aplicações onde a visibilidade de longo alcance é primordial.

Interferência Eletromagnética em Ambientes de Inversores de Alta Frequência

Acionamentos de velocidade variável e inversores de energia de comutação rápida emitem ruído de banda larga que se acopla às bobinas dos sensores de proximidade indutivos, causando acionamentos perdidos ou fantasmas se a blindagem, o aterramento e a filtragem forem insuficientes. Estudos de campo do IEEE identificam estações de soldagem, depósitos de carregamento de alta potência e inversores solares operando acima de 20 kHz como pontos críticos onde as taxas de ativação falsa aumentam acentuadamente. [3]Instituto de Engenheiros Eletricistas e Eletrônicos, "Interferência Eletromagnética em Ambientes Industriais," ieee.org Embora os fornecedores premium ofereçam projetos de salto de frequência ou de múltiplas bobinas para mitigar a interferência, as fábricas com restrições orçamentárias em regiões em desenvolvimento frequentemente optam por versões de menor custo e menos robustas, resultando em chamadas de manutenção inesperadas e retorno mais lento sobre os investimentos em automação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor do Usuário Final: A Dominância do Maquinário Industrial Enfrenta a Disrupção do Setor de Energia

Maquinário Industrial e Robótica deteve 36,29% da participação do mercado de sensores de proximidade indutivos em 2025, refletindo como as linhas de CNC, carregadores de pórtico e células de pegar e colocar dependem da verificação de posição sem contato para produção ininterrupta. O segmento consumiu a maior parcela do tamanho do mercado de sensores de proximidade indutivos em receita absoluta e permanece um campo de testes para miniaturização, imunidade a múltiplas frequências e logística de reabastecimento rápido. Energia e Serviços Públicos está previsto para registrar um CAGR de 7,21% até 2031, convertendo projetos de controle de guinada de turbinas eólicas, rastreadores solares e equipamentos de subestações de redes inteligentes em novos e lucrativos pools de receita.

As plantas automotivas sustentaram programas consideráveis de reposição de sensores durante as mudanças de modelo dos anos 2024-2025, enquanto as unidades de aço inoxidável para uso alimentar ganharam espaço nas linhas de engarrafamento de bebidas que passam por ciclos agressivos de lavagem. Aeroespacial e Defesa especificou variantes hermeticamente seladas e resistentes a vibrações para atuadores e módulos de trem de pouso. Os integradores de Embalagem e Logística adotaram sensores com conectores M12 reforçados e LEDs de diagnóstico de falhas para agilizar a manutenção em turnos noturnos sem pessoal.

Por Alcance de Detecção: A Otimização de Médio Alcance Impulsiona a Liderança de Mercado

Os dispositivos de médio alcance que abrangem 5 a 15 mm responderam por 45,27% do tamanho do mercado de sensores de proximidade indutivos em 2025 e se expandirão mais rapidamente a um CAGR de 8,54%, demonstrando o ponto ideal entre o diâmetro da bobina, o comprimento do invólucro e a tolerância ao material alvo. Sua compatibilidade universal reduz a sobrecarga de estoque para os fabricantes de equipamentos originais que padronizam entre famílias de máquinas, ao mesmo tempo em que dá aos projetistas de sistemas liberdade para alocar tolerâncias de montagem confortáveis.

Os SKUs de curto alcance abaixo de 5 mm desfrutam de demanda constante da montagem de microeletrônicos, produção de instrumentos cirúrgicos e automação laboratorial, onde a precisão micrométrica supera a distância de afastamento. As unidades de longo alcance acima de 15 mm permanecem indispensáveis em usinas siderúrgicas e prensas de forjamento para detecção de metal quente, onde a expansão térmica amplia a folga de ar necessária. Os fornecedores continuam experimentando circuitos ressonantes híbridos e correntes de excitação mais altas para superar a lacuna histórica de desempenho em relação aos sensores ópticos.

Por Tipo de Invólucro: Liderança Cilíndrica Desafiada pela Inovação Retangular

Os modelos cilíndricos roscados mantiveram uma participação de receita de 42,02% em 2025 graças à familiaridade entre os instaladores, opções de vedação com classificação IP e retrofit sem esforço em suportes existentes. No entanto, os invólucros retangulares lideram o ranking de crescimento a um CAGR de 7,74%, porque os quadros de máquinas cortados a laser, os pulsos de cobôs e os erguedores de caixas de papelão demandam embalagens esbeltas que se encaixam rentes às superfícies.

Os sensores do tipo anel permanecem um nicho, mas são vitais para conjuntos de anéis deslizantes e feedback de velocidade de fuso, enquanto os modelos do tipo ranhura superam nas tarefas de contagem em esteiras, fornecendo um perfil de feixe passante imune a variações de cor do produto. Normas como a ISO 14119 impulsionam indiretamente a adoção retangular ao encorajar a proteção integrada que combina funções de sensor e proteção em invólucros compactos.

Por Tipo de Instalação: A Dominância do Embutido/Blindado Reflete as Preocupações com Interferência Eletromagnética

A construção embutida/blindada capturou 56,18% da participação do mercado de sensores de proximidade indutivos em 2025, acima dos 54% em 2023, e está prevista para crescer 8,62% ao ano até 2031, à medida que os engenheiros priorizam a imunidade eletromagnética e os exteriores sem ressaltos. Anéis de blindagem, suportes de ferrite e buchas de latão concentram o campo magnético para maior precisão sem se estender além dos furos de montagem, uma vantagem fundamental em colares de robôs ou colunas de paletizadores.

As versões não embutidas mantêm relevância em maquinário têxtil e linhas de embalagem de uso leve, onde a distância livre de obstáculos maximiza a tolerância de comutação. No entanto, a migração generalizada para acionamentos de motor de frequência variável inclina a demanda futura decisivamente em direção a arquiteturas blindadas capazes de desviar ruídos conduzidos e irradiados.

Análise Geográfica

A Ásia-Pacífico controlou 38,37% da receita de 2025 no mercado de sensores de proximidade indutivos, impulsionada pelo estímulo de USD 1,4 trilhão do programa "Fabricado na China 2025", pelo foco da Sociedade 5.0 do Japão na colaboração humano-máquina e pelos impulsos do Incentivo Vinculado à Produção da Índia em eletrônicos e produção de veículos elétricos. Os fabricantes de equipamentos originais regionais consomem matrizes de IO-Link de alta densidade para satisfazer a logística just-in-time e automatizar portões de qualidade sob mandatos de manufatura enxuta.

A América do Norte e a Europa apresentam cenários maduros onde as reformas de instalações existentes dominam; as fábricas modernizam ilhas de controladores lógicos programáveis legados com hubs de sensores para cumprir os relatórios de manutenção preditiva da ISO 13374 e as atualizações de segurança de máquinas da OSHA. A eletrificação automotiva revive novos gastos de capital em linhas de estator de motor e módulo de bateria que precisam de centenas de nós indutivos com classificação de temperatura.

O segmento do Oriente Médio e África registrará o CAGR mais rápido de 7,96% até 2031, impulsionado pelo plano industrial Vision 2030 de USD 500 bilhões da Arábia Saudita e pelos lançamentos de cidades inteligentes dos Emirados Árabes Unidos que incorporam redes de sensores distribuídos em serviços públicos, logística e canteiros de obras. A América do Sul fica atrás, mas garante bolsões de crescimento com as expansões de plataformas de veículos do Brasil e a automação de mineração chilena que favorece a detecção robusta e sem contato em poços abrasivos.

Panorama regulatório

Os sensores de proximidade indutivos vendidos para automação industrial geralmente seguem a norma IEC 60947-5-2:2019, que especifica os principais requisitos para chaves de proximidade, incluindo testes, marcação e expectativas de desempenho que alimentam os processos de qualificação de OEMs e as rotas de avaliação de conformidade por terceiros. Na Europa, o sistema IECEx também é utilizado para acesso ao mercado quando o uso em áreas classificadas é relevante, enquanto os fabricantes de máquinas frequentemente fazem referência a conceitos de segurança funcional (SIL/PL) quando a detecção indutiva é usada em arquiteturas relacionadas à segurança.

O foco regulatório também está se ampliando da segurança elétrica para a cibersegurança em sensoriamento conectado. A Lei de Resiliência Cibernética da UE (Regulamento (UE) 2024/2847) entrou em vigor em 10 de dezembro de 2024, estabelecendo requisitos horizontais de cibersegurança para produtos com elementos digitais, o que se torna relevante quando os sensores indutivos incorporam IO-Link ou outras interfaces digitais. Em 20 de janeiro de 2026, a Comissão Europeia propôs atualizações ao Quadro Europeu de Certificação de Cibersegurança e às atribuições da ENISA, e em 6 de maio de 2026 os negociadores da UE chegaram a um acordo provisório sobre o Omnibus Digital sobre IA para simplificar a sobreposição entre o Regulamento de Máquinas da UE (UE) 2023/1230 e o Regulamento de IA da UE (Regulamento (UE) 2024/1689), afetando o planejamento de conformidade para maquinário habilitado com sensores e pilhas de automação conectadas.

Análise da cadeia de valor

A cadeia de valor começa com matérias-primas e componentes, notadamente fio de bobinagem de cobre, núcleos de ferrite, plásticos de engenharia ou invólucros de aço inoxidável, conectores (por exemplo, M8/M12) e circuitos integrados para condicionamento de sinal, cada vez mais fornecidos como circuitos integrados de aplicação específica (ASICs) que suportam formatos compactos e diagnósticos embarcados. O fornecimento upstream de eletrônicos e magnéticos pode ser um estrangulamento, particularmente para front-ends de ASIC especializados, com alguns fabricantes chineses dependendo de fornecedores externos na Europa ou em Taiwan para silício crítico e componentes de alta especificação.

A fabricação e a montagem estão concentradas em clusters industriais estabelecidos na Alemanha, Japão e China, incluindo o Delta do Rio Yangtzé e o Delta do Rio das Pérolas, permitindo produção em escala de embalagens cilíndricas e retangulares com dimensões padronizadas. As atividades intermediárias incluem calibração, testes ambientais e validação alinhada à certificação, enquanto os canais downstream normalmente passam por distribuidores de automação, parceiros regionais de estoque e integradores de sistemas que agrupam sensores em arquiteturas de PLC e IO para maquinário industrial, robótica, linhas de embalagem e ativos de energia. Nessa cadeia, a compatibilidade com o ecossistema IO-Link e o suporte a firmware ou parâmetros ocupam lugar ao lado das métricas de qualidade tradicionais (classificação IP, faixa de temperatura, imunidade a EMI) como diferenciais para fornecedores globais como Pepperl+Fuchs, SICK, Balluff, Omron, Keyence e Turck, bem como para fornecedores asiáticos competitivos em preço, como Autonics e fabricantes baseados na China.

Cenário Competitivo

O mercado de sensores de proximidade indutivos apresenta fragmentação moderada, com especialistas europeus como Pepperl+Fuchs, SICK e Balluff competindo contra gigantes de portfólio amplo como Rockwell Automation, Omron e Siemens por contratos globais. Os concorrentes asiáticos Autonics, Keyence e Delta Electronics intensificam a pressão de preços ao escalar linhas localizadas de enrolamento de bobinas e sobremoldagem, reduzindo os custos de entrega para os integradores regionais.

A diferenciação técnica gira em torno da consolidação de ASIC, diagnósticos IO-Link integrados e geometrias avançadas de blindagem. A Pepperl+Fuchs sozinha registrou 23 patentes relevantes em 2024, abordando compensação de acionamento ágil em frequência e calibração adaptativa de rastreamento de temperatura. Enquanto isso, o Connected Components Workbench da Rockwell demonstrou cortes de 25% nos custos de manutenção em plantas piloto após vincular metadados de integridade do sensor a painéis de controle em nuvem.

Os usuários finais exigem estabilidade do fornecedor, suporte de firmware por vários anos e kits de conector substituíveis em campo. Consequentemente, os titulares fortalecem os ecossistemas de pós-venda por meio de portais de análise baseados em assinatura, enquanto os novos entrantes perseguem nichos de volume como bancos de sensores econômicos em fazendas solares ou unidades descartáveis para esteiras de alimentos a granel. Fusões estratégicas, como a aquisição de sensores para ambientes severos pela Rockwell em 2025, reforçam a integração vertical e ampliam os portfólios de propriedade intelectual.

Líderes do Setor de Sensores de Proximidade Indutivos

Pepperl+Fuchs SE

Rockwell Automation, Inc.

Panasonic Holdings Corporation (Panasonic Industry Co., Ltd.)

Eaton Corporation plc

SICK AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco está se expandindo em torno de sensoriamento indutivo de maior valor que combina detecção robusta com conectividade digital e diagnósticos de ciclo de vida. A preferência dos OEMs por sensores habilitados para IO-Link cria oportunidades para fornecedores que combinam formatos compactos com parametrização, dados de saúde do dispositivo e comissionamento mais rápido, particularmente em retrofits brownfield, onde as fábricas modernizam ilhas de PLC legadas em vez de reconstruir linhas inteiras. Ao mesmo tempo, os casos de uso de segurança funcional (arquiteturas alinhadas a SIL/PL) ampliam a demanda por abordagens de sensoriamento indutivo que podem ser integradas em proteções, prensas e células de automação móvel, complementando a detecção convencional de presença e posição.

Investimentos em capacidade e presença do lado da oferta também indicam onde novos portfólios de sensores serão sustentados. Em fevereiro de 2026, a Gefran anunciou um investimento de 20 milhões de euros para construir um novo polo de produção e tecnologia de 13.000 metros quadrados em Provaglio d'Iseo, Itália, fortalecendo sinergias operacionais na fabricação de sensores, mantendo a ênfase na produção e engenharia integradas. Do lado da demanda, o crescimento na fabricação de mobilidade eletrificada, ativos de energia renovável e robótica compacta expande o conjunto de aplicações de ambiente severo e com restrição de espaço. Mudanças de conformidade, como a Lei de Resiliência Cibernética da UE (em vigor desde 10 de dezembro de 2024), elevam ainda mais as expectativas para fornecedores que incorporam interfaces digitais e conectividade em dispositivos de sensoriamento de proximidade usados em automação conectada.

Desenvolvimentos recentes do setor

- Março de 2026: A Pepperl+Fuchs publicou orientações sobre aplicações de sensores de segurança indutivos alinhadas a casos de uso SIL 2/PL d em máquinas-ferramenta, prensas, guindastes móveis e sistemas de transporte sem motorista. A divulgação reforça a mudança de comutação básica para arquiteturas orientadas à segurança, onde o sensoriamento indutivo é especificado como parte de funções de segurança validadas.

- Fevereiro de 2026: A Panasonic Industry destacou soluções de sensores voltadas para automação industrial e IoT na Embedded World 2026, em Nuremberg (10 a 12 de março de 2026). Essa visibilidade em torno do sensoriamento conectado e dos fluxos de trabalho de integração apoia uma adoção mais ampla do sensoriamento de proximidade habilitado digitalmente em projetos de automação embarcada e de fábrica.

- Março de 2025: A Rockwell Automation emitiu um aviso de obsolescência para os sensores de proximidade indutivos DC de 2 fios 871TM-DH, citando disponibilidade de componentes e definindo ações de transição de ciclo de vida para os usuários. A medida de fim de vida útil leva OEMs e usuários finais a redesenhos ou peças qualificadas alternativas, influenciando a demanda de substituição e as estratégias de estoque dos distribuidores.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange a receita gerada por sensores de proximidade indutivos usados para detecção sem contato de objetos metálicos em usos industriais e de automação adjacentes, contabilizada no ponto de venda do fornecedor do sensor para canais OEM e de reposição em todas as regiões.

Exclusões de escopo: excluímos tecnologias de sensoriamento não indutivas, e também excluímos hardware de automação mais amplo em que o sensor indutivo seja apenas um subcomponente agrupado.

Visão geral da segmentação

- Por Setor do Usuário Final

- Automotivo e Transporte

- Processamento de Alimentos e Bebidas

- Aeroespacial e Defesa

- Maquinário Industrial e Robótica

- Embalagem e Logística

- Energia e Serviços Públicos

- Outros Setores do Usuário Final

- Por Alcance de Detecção

- Curto alcance (≤5 mm)

- Médio alcance (5–15 mm)

- Longo alcance (>15 mm)

- Por Tipo de Invólucro

- Cilíndrico

- Retangular

- Tipo anel

- Tipo ranhura

- Outros Tipos de Invólucro

- Por Tipo de Instalação

- Embutido / Blindado

- Não Embutido / Não Blindado

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- Oriente Médio

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para estabelecer a estrutura do modelo e ancorar alguns pontos de referência de difícil alteração, antes que as entrevistas fossem usadas para calibrar as variáveis mais suaves. Baseamo-nos em fontes públicas como estatísticas de comércio do US Census, UN Comtrade, Eurostat e escritórios nacionais de estatística para entender os fluxos de comércio de eletrônicos e sensores, juntamente com a direção da produção industrial.

Para manter a lógica de demanda do mercado final fundamentada, também revisamos fontes como a International Federation of Robotics (instalações de robôs), documentação de normas ISO e IEC relevantes para sensoriamento industrial, e periódicos de engenharia revisados por pares que discutem o design de sensoriamento indutivo e os limites práticos de desempenho. Além disso, examinamos registros corporativos, apresentações a investidores, sites de associações e coberturas de imprensa confiáveis, e também usamos assinaturas pagas para dados financeiros e inteligência de empresas, além de bancos de dados de patentes para acompanhar lançamentos de produtos e reivindicações tecnológicas ao longo do tempo. Esses exemplos não são exaustivos, e muitas outras fontes públicas e pagas também foram consultadas para coleta de dados, validação e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário foi realizado por meio de entrevistas com especialistas e pesquisas estruturadas com fabricantes de sensores, distribuidores de automação, fabricantes de máquinas e compradores de ambientes de manufatura industrial e discreta. Como este é um mercado global, distribuímos o alcance entre os principais polos de manufatura, para que as premissas de adoção, a direção de preços e o mix de canais pudessem ser verificados cruzadamente por região, e então usados para preencher as lacunas deixadas pelas informações documentais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 13% | APAC: 49% |

| Nível médio: 50% | Líderes funcionais/de unidade: 35% | EMEA: 33% |

| Players menores: 14% | Gerentes: 52% | Américas: 18% |

Dimensionamento e Previsão de Mercado

O dimensionamento começou com uma construção top-down, na qual os sinais de produção industrial e investimento em automação foram traduzidos em um pool de demanda endereçável para sensoriamento indutivo, e então filtrados por adequação de aplicação e ciclos de substituição. Os totais foram então corroborados usando aproximações bottom-up seletivas, como a consolidação de uma amostra de receitas de fornecedores por região, além de verificações de canal sobre preços médios de venda típicos multiplicados por volumes de unidades implícitos, e então ajustados quando as duas visões não se alinhavam.

As principais entradas do modelo incluíram a direção dos gastos com automação de fábricas, implantações de robôs e células automatizadas, tendências de produção de máquinas-ferramenta e manufatura discreta, taxas de substituição de sensores em aplicações de serviço pesado e a progressão do ASP por faixa de sensoriamento e formato de invólucro. Como o preço tende a se mover de forma diferente entre sensores cilíndricos padrão e designs mais robustecidos, tratamos o ASP como uma alavanca separada do crescimento de unidades, e isso foi verificado com o feedback dos distribuidores. A previsão usou análise de cenários apoiada por uma regressão multivariada simples, na qual os fatores foram indicadores de produção industrial, sinais de adoção de automação e a defasagem observada entre ciclos de capex e padrões de compra de sensores. Onde a cobertura de receita bottom-up estava incompleta, as lacunas foram tratadas por meio de fatores de escala regionais que foram validados em chamadas de acompanhamento.

Validação de Dados e Ciclo de Atualização

Os resultados foram validados por meio de um processo de triangulação passo a passo, no qual os totais do modelo foram verificados em relação a sinais independentes, como direção do comércio, atividade de automação relatada e a intensidade de sensores implícita por base instalada. Anomalias foram sinalizadas quando as taxas de crescimento, movimentos de ASP ou divisões regionais quebravam os padrões esperados, e então as premissas foram revisadas e, se necessário, retestadas com um ponto de contato adicional com especialistas.

Antes da aprovação final, o trabalho passa por múltiplas revisões de analistas para que definições, tratamento de moeda e continuidade de séries temporais permaneçam consistentes, e a mesma lógica seja aplicada entre regiões. O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como grandes movimentos de preços nas cadeias de suprimento de eletrônicos ou uma mudança acentuada de demanda em uma grande região de manufatura. Imediatamente antes da entrega, uma última revisão do analista é realizada para que o cliente receba a visão mais atualizada.

Comparação da Estimativa de Mercado da Mordor Intelligence para o Mercado Global de Sensores de Proximidade Indutivos com Outras Estimativas Publicadas

É normal ver diferentes tamanhos de mercado publicados para sensores de proximidade indutivos, porque o escopo e o método de contagem nem sempre são os mesmos. As diferenças geralmente vêm do que é incluído como sensor, quais canais de venda são contados, como o preço é calculado em média e se a janela temporal é atualizada para refletir o ciclo industrial mais recente.

Um fator comum de divergência neste mercado é que algumas estimativas misturam tecnologias de proximidade adjacentes ou contam blocos de sensoriamento integrados dentro de componentes de automação maiores, o que eleva os totais além da receita de sensores indutivos independentes. Outro fator é o tratamento do ASP, em que alguns estudos assumem preços estáveis, mesmo que o mix de produtos possa mudar para maior alcance de sensoriamento e invólucros de serviço mais pesado, e o momento da conversão de moeda também altera o valor em USD reportado. A diferença na tabela é explicada principalmente pelo fato de a receita de sensores indutivos independentes ser contabilizada aos preços de venda do fornecedor (e não como valor de automação agrupado), uma escolha de escopo mais restrita adotada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 1,48 bilhão de USD (2026) | |

| Consultoria Global A | 1,29 bilhão de USD (2025) | Utiliza um ano-base anterior e uma visão orientada por produto que pode subestimar aumentos de demanda tardios no ciclo, além de aplicar um mix de tipos mais amplo que nem sempre está alinhado ao reconhecimento de receita de fornecedores independentes. |

| Editora do Setor B | 1,48 bilhão de USD (2026) | Corresponde ao valor do ano principal, mas aplica um cenário de crescimento de longo prazo mais agressivo, com verificações menos visíveis sobre a progressão do ASP por faixa de sensoriamento e tipo de invólucro, o que pode ampliar a dispersão futura em comparação com uma construção ancorada em sinais de demanda. |

Em conjunto, a comparação mostra que a escolha do ano, os limites de escopo em torno do que é contabilizado como uma venda de sensor indutivo e o tratamento de preços são as principais razões para as variações nos números. Ao manter as entradas vinculadas à atividade de automação observável e, em seguida, testar as premissas de preços e substituição sob estresse com feedback direto do mercado, mantemos a estimativa repetível e mais fácil de reconciliar entre regiões e ao longo do tempo.

Principais Perguntas Respondidas no Relatório

Qual é a receita global de sensores de proximidade indutivos em 2026?

O tamanho do mercado de sensores de proximidade indutivos é de USD 1,48 bilhão em 2026.

Qual área de aplicação está crescendo mais rapidamente até 2031?

Energia e Serviços Públicos apresenta o maior CAGR de 7,21%, à medida que os ativos de energia renovável integram sensores robustos para feedback de posição.

Por que os fabricantes preferem as versões com IO-Link?

Os sensores habilitados para IO-Link permitem diagnósticos contínuos de integridade que reduzem os custos de manutenção em 25% nas fábricas conectadas.

Qual tipo de invólucro está ganhando impulso?

Os modelos retangulares estão se expandindo a um CAGR de 7,74% porque as células de automação compactas precisam de embalagens esbeltas para montagem embutida.

Como o alcance de detecção influencia a adoção?

As unidades de médio alcance (5 a 15 mm) equilibram precisão e tolerância de montagem, respondendo por 45,27% da receita de 2025 e liderando o crescimento futuro.

Qual região verá a expansão mais rápida até 2031?

A região do Oriente Médio e África está prevista para crescer a um CAGR de 7,96% devido a grandes projetos de diversificação industrial.

Página atualizada pela última vez em: