Tamaño y Participación del Mercado de Sensores de Proximidad Inductivos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.04% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores de Proximidad Inductivos por Mordor Intelligence

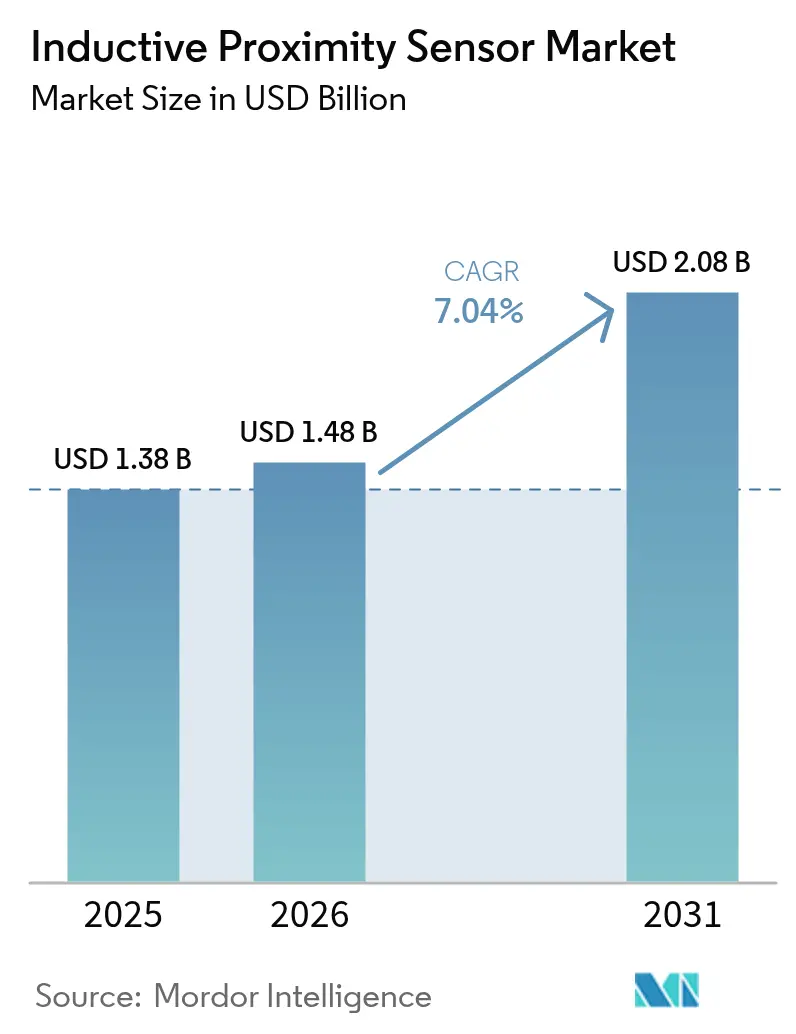

Se espera que el tamaño del mercado global de sensores de proximidad inductivos crezca de USD 1,38 mil millones en 2025 a USD 1,48 mil millones en 2026 y se prevé que alcance USD 2,08 mil millones en 2031 a una CAGR del 7,04% durante 2026-2031. La intensa inversión en actualizaciones de la Industria 4.0, el cambio de la detección mecánica a la detección sin contacto y la necesidad de componentes robustos que sigan funcionando en presencia de polvo, aceite, vibración y variaciones de temperatura son los principales impulsores. Las estrategias de plataforma OEM ahora favorecen los sensores con IO-Link integrado o protocolos digitales comparables para alimentar los motores de análisis de grandes datos que minimizan el tiempo de inactividad. Al mismo tiempo, la reconfiguración de la cadena de suministro en Asia-Pacífico está transformando el panorama de proveedores a medida que los actores regionales ganan escala y reducen los precios de venta promedio sin comprometer la fiabilidad. Por último, la transición a la movilidad eléctrica, la generación de energía renovable y los robots colaborativos compactos está ampliando la base de aplicaciones y consolidando la demanda a largo plazo de tecnología de detección inductiva de alto rendimiento.

Conclusiones Clave del Informe

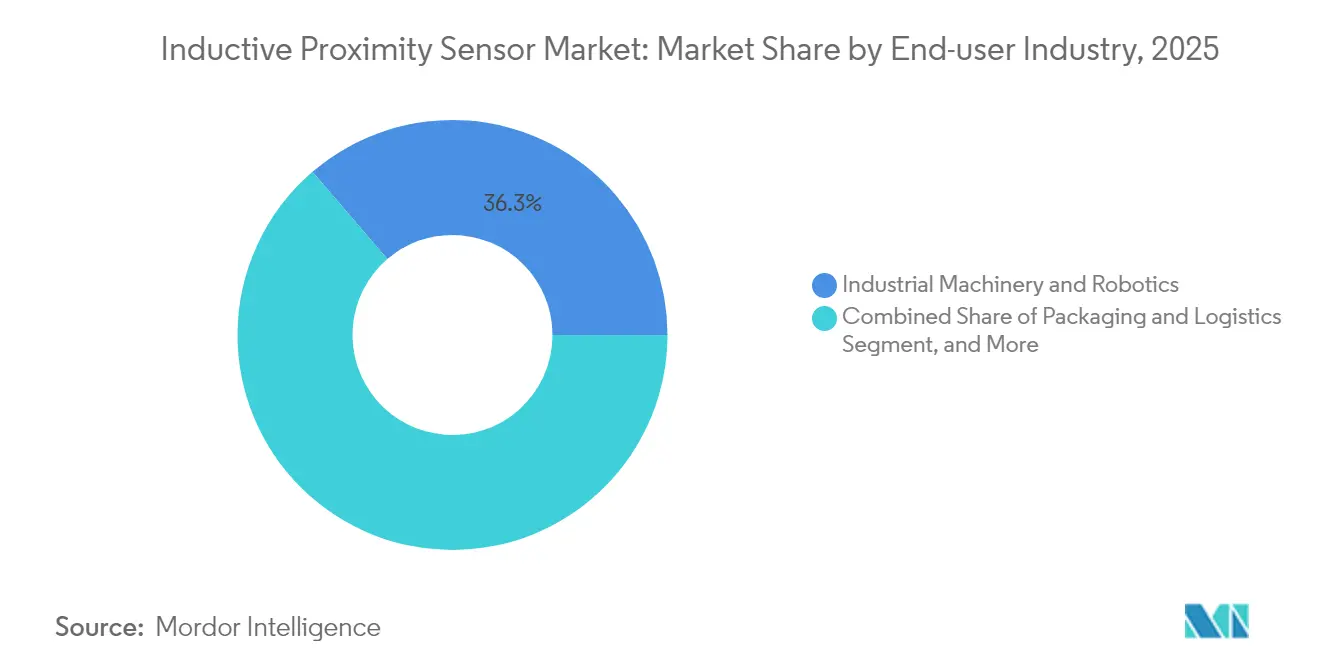

- Por industria de usuario final, Maquinaria Industrial y Robótica lideró con el 36,29% de la participación del mercado de sensores de proximidad inductivos en 2025; Energía y Servicios Públicos avanza a una CAGR del 7,21% hasta 2031.

- Por rango de detección, los dispositivos de alcance medio capturaron el 45,27% del tamaño del mercado de sensores de proximidad inductivos en 2025 y se proyecta que se expandan a una CAGR del 8,54% hasta 2031.

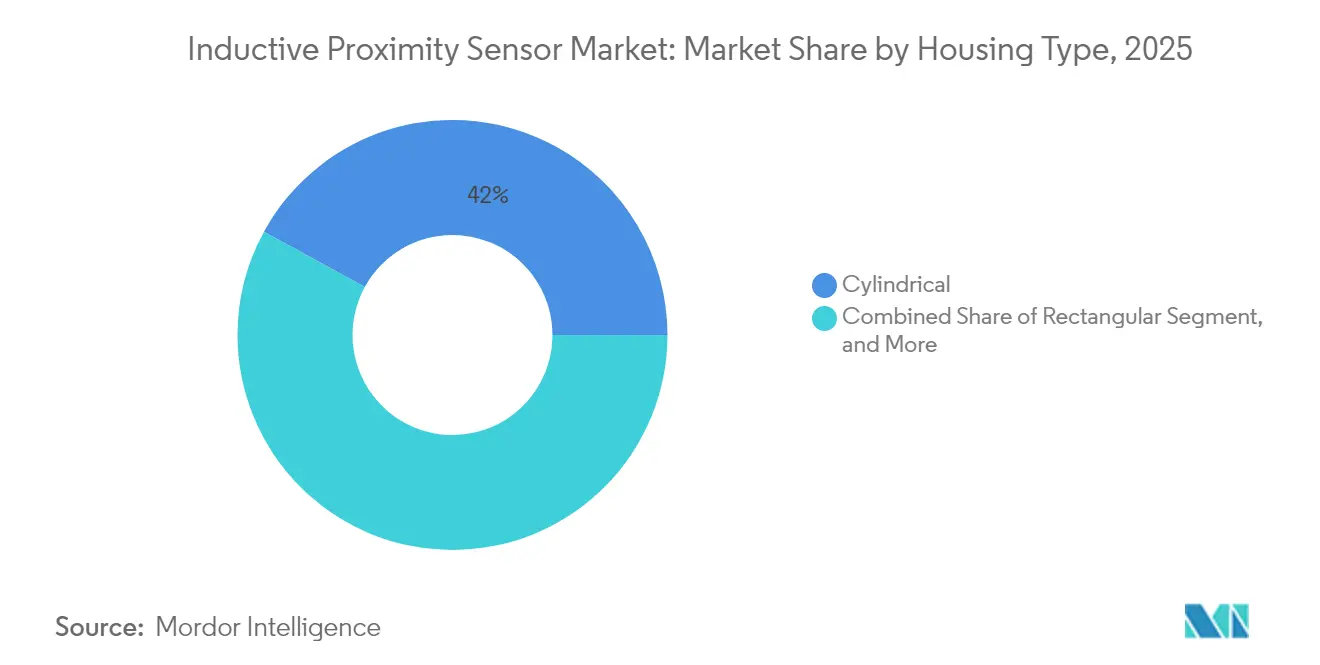

- Por tipo de carcasa, los diseños cilíndricos representaron el 42,02% de los ingresos en 2025, mientras que los formatos rectangulares están destinados a crecer más rápido a una CAGR del 7,74% durante 2026-2031.

- Por tipo de instalación, las unidades empotradas/blindadas comandaron una participación del 56,18% del tamaño del mercado de sensores de proximidad inductivos en 2025 y liderarán el crecimiento a una CAGR del 8,62% hasta 2031.

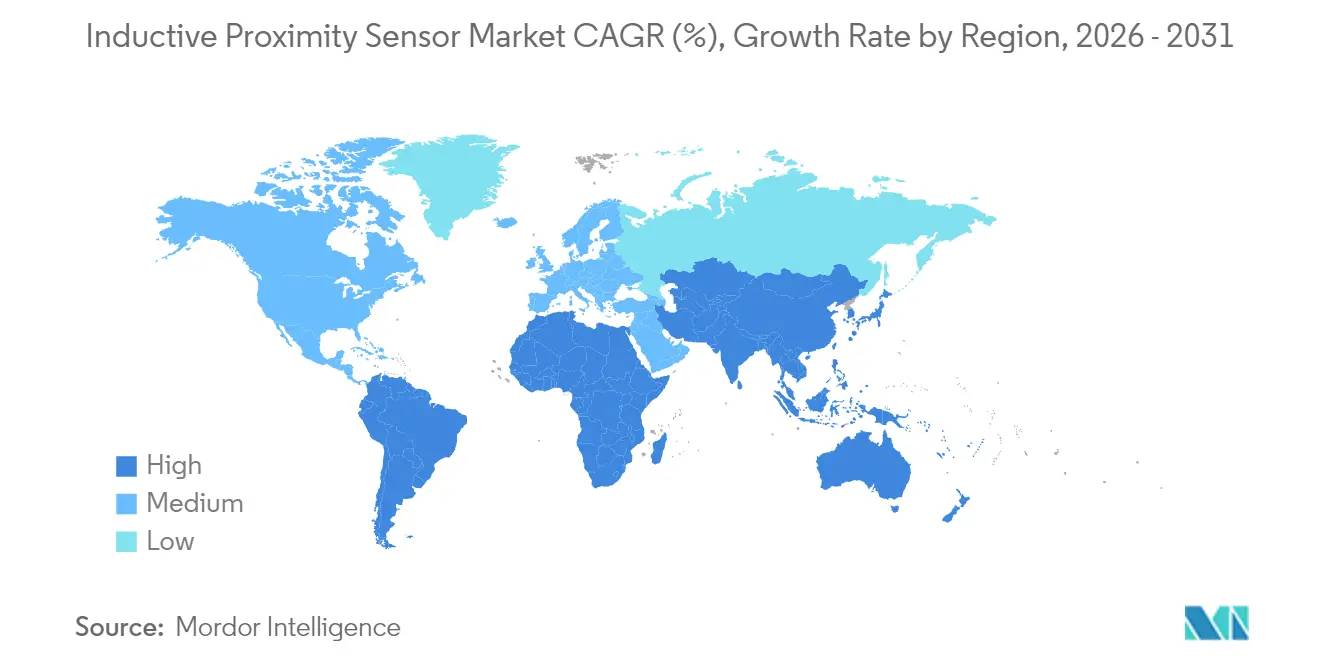

- Asia-Pacífico mantuvo una participación regional del 38,37% en 2025; el segmento de Oriente Medio y África está preparado para la mayor CAGR del 7,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores de Proximidad Inductivos

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aceleración de la adopción de automatización de fábricas liderada por la Industria 4.0 | +1.8% | Global con liderazgo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de la producción automotriz que integra sensores de proximidad inductivos | +1.2% | Asia-Pacífico como núcleo, con expansión hacia América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente demanda de detección de posición sin contacto en entornos adversos | +0.9% | Global, industrias pesadas | Largo plazo (≥ 4 años) |

| Diseños ASIC miniaturizados que permiten la integración en cobots | +0.7% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción en maquinaria agrícola inteligente para detección de profundidad de precisión | +0.5% | Zonas agrícolas de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Preferencia OEM por sensores habilitados con IO-Link para mantenimiento predictivo | +0.6% | Global, liderado por estándares alemanes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Adopción de Automatización de Fábricas Liderada por la Industria 4.0

Las líneas de producción totalmente digitales ahora despliegan cientos de sensores de proximidad inductivos por celda para la verificación de presencia de piezas, posición de herramientas y monitoreo de velocidad de transportadores, suministrando datos con marca de tiempo que los sistemas de ejecución de fabricación convierten en información procesable para la optimización de programas y la reducción de desperdicios. Siemens reportó ganancias de productividad del 30% en 2024 tras escalar dichas arquitecturas en sus plantas insignia de ensamblaje de electrónica. La capacidad de resistir lubricantes, refrigerantes y campos electromagnéticos parásitos mientras se ofrece precisión submilimétrica mantiene la detección inductiva en el corazón del conjunto de herramientas de la fábrica inteligente. La demanda aumenta con mayor intensidad en Asia-Pacífico, donde los incentivos gubernamentales aceleran los ciclos de renovación tecnológica en instalaciones automotrices, de electrónica de consumo y maquinaria general.

Aumento de la Producción Automotriz que Integra Sensores de Proximidad Inductivos

El récord de producción de vehículos eléctricos en 2024 impulsó a los principales fabricantes a adoptar miles de sensores de proximidad inductivos por línea de carrocería en blanco o módulo de batería, reemplazando los interruptores de límite mecánicos que sufrían desgaste prematuro. Las líneas de la Gigafábrica de Tesla, por ejemplo, dependen de más de 2.000 unidades por línea para verificar la alineación de baterías, el asentamiento de módulos y la posición de la antorcha de soldadura robótica sin tiempo de inactividad relacionado con el contacto. [1]Tesla Inc., "Sistemas de Automatización de Líneas de Producción de la Gigafábrica," tesla.com El caso automotriz subraya cómo las plantas de operación continua y alto rendimiento valoran los diseños libres de mantenimiento que sobreviven al calor elevado cerca de los hornos de curado y a los campos magnéticos que rodean los subsistemas de baterías de alta corriente.

Creciente Demanda de Detección de Posición Sin Contacto en Entornos Adversos

Las acerías, los hornos de cemento y las refinerías de petróleo exponen los componentes de control a polvo abrasivo, productos químicos corrosivos y temperaturas extremas. En estos entornos, los dispositivos ópticos o mecánicos fallan rápidamente, mientras que los sensores de proximidad inductivos continúan conmutando durante miles de millones de ciclos sin deriva. Los fabricantes de equipos pesados reportan la sustitución de dos dígitos de tecnologías de detección más antiguas por nodos inductivos para cumplir con las garantías de tiempo de actividad más estrictas exigidas en los contratos de nivel de servicio. Los mercados emergentes en Oriente Medio adoptan filosofías similares dentro de grandes complejos de desalinización y petroquímica, asegurando ingresos futuros para las variantes de sensores robustos.

Diseños ASIC Miniaturizados que Permiten la Integración en Cobots

Los cobots deben permanecer ligeros, eficientes en espacio e intrínsecamente seguros, lo que crea una intensa presión para reducir cada componente integrado. ABB introdujo dispositivos inductivos de 8 mm de diámetro que integran procesamiento de señal en chip y compensación de temperatura, proporcionando retroalimentación posicional sin amplificadores externos. [2]ABB Ltd., "Soluciones de Integración de Robótica Colaborativa," abb.com La menor huella permite a los constructores embutir los sensores dentro de articulaciones o pinzas, reduciendo el riesgo de enganche y preservando el alcance del robot. La integración a nivel ASIC también reduce el consumo de energía, algo crítico para los robots móviles autónomos accionados por batería que circulan por fábricas y almacenes.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Distancia de detección limitada frente a alternativas fotoeléctricas | -0.8% | Global, casos de uso de largo alcance | Largo plazo (≥ 4 años) |

| Presiones de precios debido a la mercantilización en la base de suministro asiática | -0.6% | Clústeres de fábricas de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Interferencia electromagnética en entornos de inversores de alta frecuencia | -0.4% | Instalaciones industriales globales | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro para núcleos de ferrita de alta permeabilidad | -0.3% | Centros globales de electrónica | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Distancia de Detección Limitada Frente a Alternativas Fotoeléctricas

La física de la inducción electromagnética limita los rangos fiables a cerca de 40 mm para los SKU convencionales, lo que obliga a los diseñadores de lanzaderas de palés, grúas de almacenamiento de gran altura o líneas de transportadores exteriores a desplegar sensores fotoeléctricos o ultrasónicos capaces de detectar objetos a distancias de metros. Banner Engineering señala que los proyectos de automatización de almacenes habitualmente prescinden de las soluciones inductivas una vez que las distancias de desplazamiento superan los 100 mm, citando la simplicidad de un único dispositivo y la menor complejidad del cableado. Los integradores a veces compensan agrupando múltiples nodos inductivos, pero la táctica infla el recuento de entradas/salidas y las dimensiones de los armarios de control, limitando la adopción en aplicaciones donde la visibilidad de largo alcance es primordial.

Interferencia Electromagnética en Entornos de Inversores de Alta Frecuencia

Los variadores de velocidad variable y los inversores de potencia de conmutación rápida emiten ruido de banda ancha que se acopla a las bobinas de los sensores de proximidad inductivos, causando activaciones perdidas o fantasmas si el blindaje, la puesta a tierra y el filtrado son insuficientes. Los estudios de campo del IEEE identifican las estaciones de soldadura, los depósitos de carga de alta potencia y los inversores solares que operan por encima de 20 kHz como puntos críticos donde las tasas de activación falsa aumentan considerablemente. [3]Instituto de Ingenieros Eléctricos y Electrónicos, "Interferencia Electromagnética en Entornos Industriales," ieee.org Aunque los proveedores premium ofrecen diseños de salto de frecuencia o de múltiples bobinas para mitigar la interferencia, las fábricas con presupuesto ajustado en regiones en desarrollo a menudo optan por versiones de menor costo y menor robustez, lo que resulta en llamadas de mantenimiento inesperadas y un retorno más lento de las inversiones en automatización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: El Dominio de la Maquinaria Industrial Enfrenta la Disrupción del Sector Energético

Maquinaria Industrial y Robótica mantuvo el 36,29% de la participación del mercado de sensores de proximidad inductivos en 2025, lo que refleja cómo las líneas CNC, los cargadores de pórtico y las celdas de selección y colocación dependen de la verificación de posición sin contacto para una producción ininterrumpida. El segmento consumió la mayor parte del tamaño del mercado de sensores de proximidad inductivos en ingresos absolutos y sigue siendo un campo de pruebas para la miniaturización, la inmunidad multifrecuencia y la logística de reposición rápida. Se prevé que Energía y Servicios Públicos registre una CAGR del 7,21% hasta 2031, convirtiendo los proyectos de control de orientación de turbinas eólicas, seguidores solares y aparamenta de redes inteligentes en nuevas y lucrativas fuentes de ingresos.

Las plantas automotrices mantuvieron importantes programas de reposición de sensores durante los cambios de modelo de los años 2024-2025, mientras que las unidades de acero inoxidable de grado alimentario ganaron terreno en las líneas de embotellado de bebidas que se someten a ciclos agresivos de lavado. Los sectores Aeroespacial y de Defensa especificaron variantes herméticamente selladas y resistentes a la vibración para actuadores y módulos de tren de aterrizaje. Los integradores de Embalaje y Logística adoptaron sensores con conectores M12 reforzados y LED de diagnóstico de fallos para agilizar el mantenimiento en turnos nocturnos sin personal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Rango de Detección: La Optimización del Alcance Medio Impulsa el Liderazgo del Mercado

Los dispositivos de alcance medio que abarcan de 5 a 15 mm representaron el 45,27% del tamaño del mercado de sensores de proximidad inductivos en 2025 y se expandirán más rápido a una CAGR del 8,54%, demostrando el punto óptimo entre el diámetro de la bobina, la longitud de la carcasa y la tolerancia del material objetivo. Su compatibilidad universal reduce los costos generales de inventario para los OEM que estandarizan en familias de máquinas, al tiempo que otorga a los diseñadores de sistemas la libertad de asignar tolerancias de montaje cómodas.

Los SKU de corto alcance por debajo de 5 mm disfrutan de una demanda constante en el ensamblaje de microelectrónica, la producción de instrumentos quirúrgicos y la automatización de laboratorios, donde la precisión micrométrica supera a la distancia de separación. Las unidades de largo alcance por encima de 15 mm siguen siendo indispensables en acerías y prensas de forja para la detección de metal caliente, donde la expansión térmica amplía la brecha de aire necesaria. Los proveedores continúan experimentando con circuitos resonantes híbridos y corrientes de excitación más altas para reducir la brecha de rendimiento histórica con los sensores ópticos.

Por Tipo de Carcasa: El Liderazgo Cilíndrico Desafiado por la Innovación Rectangular

Los modelos cilíndricos roscados retuvieron una participación de ingresos del 42,02% en 2025 gracias a la familiaridad entre los instaladores, las opciones de sellado con clasificación IP y la facilidad de reemplazo en soportes existentes. Sin embargo, los cuerpos rectangulares encabezan el ranking de crecimiento con una CAGR del 7,74% porque los marcos de máquinas cortados con láser, las muñecas de cobots y los erectores de cajas demandan paquetes delgados que se encastran al ras con las superficies.

Los sensores de tipo anular siguen siendo un nicho pero son vitales para los conjuntos de anillos colectores y la retroalimentación de velocidad de husillo, mientras que los diseños de ranura superan en las tareas de conteo en transportadores al proporcionar un perfil de haz pasante inmune a las variaciones de color del producto. Normas como la ISO 14119 impulsan indirectamente la adopción rectangular al fomentar la protección integrada que combina las funciones de sensor y guarda dentro de carcasas compactas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Instalación: El Dominio Empotrado/Blindado Refleja las Preocupaciones por la Interferencia Electromagnética

La construcción empotrada/blindada capturó el 56,18% de la participación del mercado de sensores de proximidad inductivos en 2025, frente al 54% en 2023, y se prevé que crezca un 8,62% anual hasta 2031 a medida que los ingenieros priorizan la inmunidad electromagnética y los exteriores sin enganches. Los anillos de blindaje, los respaldos de ferrita y las fundas de latón concentran el campo magnético para una mayor precisión sin extenderse más allá de los orificios de montaje, una ventaja clave en los collares de robots o las columnas de paletizadores.

Las versiones no empotradas mantienen su relevancia en la maquinaria textil y las líneas de embalaje de uso ligero donde la distancia libre de obstáculos maximiza la tolerancia de conmutación. Sin embargo, la migración generalizada hacia variadores de motor de frecuencia variable inclina la demanda futura de manera decisiva hacia arquitecturas blindadas capaces de desviar el ruido conducido e irradiado.

Análisis Geográfico

Asia-Pacífico controló el 38,37% de los ingresos de 2025 en el mercado de sensores de proximidad inductivos, impulsado por el estímulo de USD 1,4 billones de China en el marco de "Fabricado en China 2025", el enfoque de la Sociedad 5.0 de Japón en la colaboración humano-máquina y los impulsos del Incentivo Vinculado a la Producción de India en la producción de electrónica y vehículos eléctricos. Los OEM regionales consumen matrices IO-Link de alta densidad para satisfacer la logística justo a tiempo y automatizar las puertas de calidad bajo los mandatos de fabricación ajustada.

América del Norte y Europa presentan panoramas maduros donde dominan las modernizaciones de instalaciones existentes; las fábricas modernizan las islas PLC heredadas con concentradores de sensores para cumplir con los informes de mantenimiento predictivo de la ISO 13374 y las actualizaciones de seguridad de maquinaria de la OSHA. La electrificación automotriz revive el gasto de capital fresco en líneas de estátor de motor y módulo de batería que necesitan cientos de nodos inductivos con clasificación de temperatura.

El segmento de Oriente Medio y África registrará la CAGR más rápida del 7,96% hasta 2031, impulsado por el plan industrial Vision 2030 de Arabia Saudita de USD 500 mil millones y los despliegues de ciudades inteligentes de los Emiratos Árabes Unidos que integran redes de sensores distribuidos dentro de servicios públicos, logística y sitios de construcción. América del Sur va a la zaga, pero asegura bolsas de crecimiento gracias a las expansiones de plataformas de vehículos de Brasil y la automatización minera chilena que favorece la detección robusta sin contacto en pozos abrasivos.

Panorama regulatorio

Los sensores de proximidad inductivos vendidos para automatización industrial suelen ajustarse a la norma IEC 60947-5-2:2019, que especifica requisitos clave para interruptores de proximidad, incluidos ensayo, marcado y expectativas de rendimiento que alimentan los procesos de calificación de fabricantes de equipos originales (OEM) y las vías de evaluación de conformidad por terceros. En Europa, el sistema IECEx también se utiliza para el acceso al mercado cuando es relevante el uso en áreas peligrosas, mientras que los fabricantes de máquinas suelen hacer referencia a conceptos de seguridad funcional (SIL/PL) cuando la detección inductiva se emplea en arquitecturas relacionadas con la seguridad.

El enfoque regulatorio también se está ampliando desde la seguridad eléctrica hacia la ciberseguridad para la detección conectada. La Ley de Resiliencia Cibernética de la UE (Reglamento (UE) 2024/2847) entró en vigor el 10 de diciembre de 2024, estableciendo requisitos horizontales de ciberseguridad para productos con elementos digitales, lo cual resulta relevante cuando los sensores inductivos incorporan IO-Link u otras interfaces digitales. El 20 de enero de 2026, la Comisión Europea propuso actualizaciones al Marco Europeo de Certificación de Ciberseguridad y a las tareas de ENISA, y el 6 de mayo de 2026 los negociadores de la UE alcanzaron un acuerdo provisional sobre el Omnibus Digital sobre IA para racionalizar la superposición entre el Reglamento de Maquinaria de la UE (UE) 2023/1230 y el Reglamento de IA de la UE (Reglamento (UE) 2024/1689), lo que afecta la planificación de cumplimiento para maquinaria habilitada con sensores y pilas de automatización conectadas.

Análisis de la cadena de valor

La cadena de valor comienza con las materias primas y componentes, en particular el alambre de bobinado de cobre, los núcleos de ferrita, las carcasas de plásticos de ingeniería o acero inoxidable, los conectores (por ejemplo, M8/M12) y los circuitos integrados para el acondicionamiento de señales, cada vez más suministrados como circuitos integrados de aplicación específica (ASIC) que permiten factores de forma compactos y diagnósticos integrados. El abastecimiento ascendente de electrónica y magnetismo puede ser un cuello de botella, en particular para front-ends ASIC especializados, ya que algunos fabricantes chinos dependen de proveedores externos en Europa o Taiwán para silicio crítico y componentes de alta especificación.

La fabricación y el ensamblaje se concentran en clústeres industriales consolidados en Alemania, Japón y China, incluidos el Delta del río Yangtsé y el Delta del río de las Perlas, lo que permite la producción a escala de carcasas cilíndricas y rectangulares con dimensiones estandarizadas. Las actividades intermedias incluyen calibración, pruebas ambientales y validación alineada con certificación, mientras que los canales descendentes suelen pasar por distribuidores de automatización, socios regionales de almacenamiento e integradores de sistemas que integran los sensores en arquitecturas de PLC y E/S para maquinaria industrial, robótica, líneas de embalaje y activos energéticos. Dentro de esta cadena, la compatibilidad con el ecosistema IO-Link y el soporte de firmware o parámetros se sitúan junto a las métricas de calidad tradicionales (grado IP, rango de temperatura, inmunidad a EMI) como factores diferenciadores para proveedores globales como Pepperl+Fuchs, SICK, Balluff, Omron, Keyence y Turck, así como para proveedores asiáticos competitivos en precio como Autonics y fabricantes con sede en China.

Panorama Competitivo

El mercado de sensores de proximidad inductivos presenta una fragmentación moderada, con especialistas europeos como Pepperl+Fuchs, SICK y Balluff compitiendo contra gigantes de amplio portafolio como Rockwell Automation, Omron y Siemens por contratos globales. Los competidores asiáticos Autonics, Keyence y Delta Electronics intensifican la presión de precios al escalar líneas localizadas de bobinado y sobremoldeo, reduciendo los costos de entrega para los integradores regionales.

La diferenciación técnica gira en torno a la consolidación ASIC, los diagnósticos IO-Link integrados y las geometrías de blindaje avanzadas. Pepperl+Fuchs por sí sola presentó 23 patentes relevantes en 2024, abordando la compensación de accionamiento ágil en frecuencia y la calibración de seguimiento de temperatura adaptativa. Mientras tanto, el Connected Components Workbench de Rockwell demostró reducciones del 25% en costos de mantenimiento en plantas piloto tras vincular los metadatos de salud del sensor a paneles de control en la nube.

Los usuarios finales exigen estabilidad del proveedor, soporte de firmware plurianual y kits de conectores reemplazables en campo. En consecuencia, los actores establecidos refuerzan los ecosistemas de posventa mediante portales de análisis basados en suscripción, mientras que los recién llegados persiguen nichos de volumen como bancos de sensores económicos en parques solares o unidades desechables para transportadores de alimentos a granel. Las fusiones estratégicas, como la adquisición de sensores para entornos adversos de Rockwell en 2025, refuerzan la integración vertical y amplían las carteras de propiedad intelectual.

Líderes de la Industria de Sensores de Proximidad Inductivos

Pepperl+Fuchs SE

Rockwell Automation, Inc.

Panasonic Holdings Corporation (Panasonic Industry Co., Ltd.)

Eaton Corporation plc

SICK AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco se está expandiendo en torno a la detección inductiva de mayor valor que combina detección robusta con conectividad digital y diagnósticos de ciclo de vida. La preferencia de los OEM por sensores habilitados con IO-Link crea oportunidades para proveedores que combinan factores de forma compactos con parametrización, datos de estado del dispositivo y una puesta en marcha más rápida, en particular en modernizaciones de instalaciones existentes donde las plantas actualizan islas de PLC heredadas en lugar de reconstruir líneas completas. Al mismo tiempo, los casos de uso de seguridad funcional (arquitecturas alineadas con SIL/PL) amplían la demanda de enfoques de detección inductiva que puedan integrarse en resguardos, prensas y celdas de automatización móviles, complementando la detección convencional de presencia y posición.

Las inversiones en capacidad y presencia por el lado de la oferta también indican dónde se respaldarán las nuevas carteras de sensores. En febrero de 2026, Gefran anunció una inversión de 20 millones de EUR para construir un nuevo centro de producción y tecnología de 13.000 metros cuadrados en Provaglio d'Iseo, Italia, reforzando las sinergias operativas en la fabricación de sensores mientras se mantiene el énfasis en la producción y la ingeniería integradas. Por el lado de la demanda, el crecimiento en la fabricación de movilidad electrificada, los activos de energía renovable y la robótica compacta amplía el conjunto de aplicaciones de entornos hostiles y con limitaciones de espacio. Los cambios de cumplimiento, como la Ley de Resiliencia Cibernética de la UE (en vigor desde el 10 de diciembre de 2024), elevan aún más las expectativas para los proveedores que integran interfaces digitales y conectividad dentro de los dispositivos de detección de proximidad utilizados en la automatización conectada.

Desarrollos recientes del sector

- Marzo de 2026: Pepperl+Fuchs publicó orientaciones sobre aplicaciones de sensores de seguridad inductivos alineadas con casos de uso SIL 2/PL d en máquinas herramienta, prensas, grúas móviles y sistemas de transporte sin conductor. La divulgación refuerza el cambio de la conmutación básica hacia arquitecturas orientadas a la seguridad, donde la detección inductiva se especifica como parte de funciones de seguridad validadas.

- Febrero de 2026: Panasonic Industry destacó soluciones de sensores orientadas a la automatización industrial y el IoT en Embedded World 2026 en Núremberg (10 al 12 de marzo de 2026). Esta visibilidad en torno a la detección conectada y los flujos de trabajo de integración respalda una adopción más amplia de la detección de proximidad habilitada digitalmente en diseños de automatización embebida y de fábrica.

- Marzo de 2025: Rockwell Automation emitió un aviso de descontinuación para los sensores de proximidad inductivos de 2 hilos en CC 871TM-DH, citando la disponibilidad de componentes y estableciendo acciones de transición de ciclo de vida para los usuarios. Esta discontinuación empuja a los OEM y usuarios finales hacia rediseños o piezas calificadas alternativas, influyendo en la demanda de reemplazo y en las estrategias de inventario de los distribuidores.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca los ingresos generados por los sensores de proximidad inductivos utilizados para la detección sin contacto de objetos metálicos en usos industriales y de automatización afines, contabilizados en el punto de venta desde el proveedor del sensor hacia los canales de OEM y posventa en todas las regiones.

Exclusiones de alcance: excluimos las tecnologías de detección no inductivas, y también excluimos el hardware de automatización más amplio en el que el sensor inductivo es solo un subcomponente incluido en un conjunto mayor.

Descripción general de la segmentación

- Por Industria de Usuario Final

- Automotriz y Transporte

- Procesamiento de Alimentos y Bebidas

- Aeroespacial y Defensa

- Maquinaria Industrial y Robótica

- Embalaje y Logística

- Energía y Servicios Públicos

- Otras Industrias de Usuario Final

- Por Rango de Detección

- Corto alcance (≤5 mm)

- Alcance medio (5–15 mm)

- Largo alcance (>15 mm)

- Por Tipo de Carcasa

- Cilíndrico

- Rectangular

- Tipo anular

- Tipo ranura

- Otros Tipos de Carcasa

- Por Tipo de Instalación

- Empotrado / Blindado

- No Empotrado / No Blindado

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer la estructura del modelo y anclar algunos puntos de referencia difíciles de modificar, antes de recurrir a entrevistas para calibrar las variables más flexibles. Nos basamos en fuentes públicas como las estadísticas comerciales del Censo de EE. UU., UN Comtrade, Eurostat y las oficinas nacionales de estadística para comprender los flujos comerciales de electrónica y sensores junto con la dirección de la producción industrial.

Para mantener fundamentada la lógica de demanda del mercado final, también revisamos fuentes como la Federación Internacional de Robótica (instalaciones de robots), la documentación de normas ISO e IEC relevantes para la detección industrial y revistas de ingeniería revisadas por pares que analizan el diseño de la detección inductiva y los límites prácticos de rendimiento. Además, examinamos presentaciones de empresas, presentaciones a inversores, sitios web de asociaciones y coberturas de prensa confiables, y también utilizamos suscripciones de pago para datos financieros e inteligencia empresarial, además de bases de datos de patentes, para rastrear lanzamientos de productos y reclamos tecnológicos a lo largo del tiempo. Estos ejemplos no son exhaustivos, y se consultaron muchas otras fuentes públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se llevó a cabo mediante entrevistas a expertos y encuestas estructuradas con fabricantes de sensores, distribuidores de automatización, fabricantes de máquinas y compradores de entornos de fabricación industrial y discreta. Dado que se trata de un mercado global, distribuimos el alcance entre los principales centros de fabricación para que los supuestos de adopción, la dirección de precios y la combinación de canales pudieran verificarse cruzadamente por región, y luego se usaron para cubrir las brechas dejadas por los insumos documentales.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Altos ejecutivos (CXO): 13% | APAC: 49% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 35% | EMEA: 33% |

| Actores más pequeños: 14% | Gerentes: 52% | América: 18% |

Dimensionamiento del mercado y previsión

El dimensionamiento comenzó con una construcción de arriba hacia abajo en la que las señales de producción industrial e inversión en automatización se tradujeron en un grupo de demanda direccionable para la detección inductiva, y luego se filtraron según la idoneidad de aplicación y los ciclos de reemplazo. Los totales se corroboraron posteriormente mediante aproximaciones selectivas de abajo hacia arriba, como la agregación de una muestra de ingresos de proveedores por región, además de verificaciones de canal sobre precios de venta promedio típicos multiplicados por volúmenes de unidades implícitos, y luego se ajustaron cuando las dos perspectivas no coincidían.

Los insumos clave del modelo incluyeron la dirección del gasto en automatización de fábricas, las implementaciones de robots y celdas automatizadas, las tendencias de producción de máquinas herramienta y fabricación discreta, las tasas de reemplazo de sensores en aplicaciones de servicio pesado y la evolución del precio de venta promedio (ASP) según el rango de detección y el formato de carcasa. Debido a que los precios tienden a moverse de manera diferente entre los sensores cilíndricos estándar y los diseños más robustos, tratamos el ASP como una palanca separada del crecimiento de unidades, y se verificó su coherencia con la retroalimentación de los distribuidores. La previsión utilizó análisis de escenarios respaldado por una regresión multivariante simple, donde los impulsores fueron los indicadores de producción industrial, las señales de adopción de la automatización y el retraso observado entre los ciclos de capex y los patrones de compra de sensores. Cuando la cobertura de ingresos de abajo hacia arriba estaba incompleta, las brechas se manejaron mediante factores de escala a nivel regional que se validaron en llamadas de seguimiento.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante un proceso de triangulación paso a paso en el que los totales del modelo se compararon con señales independientes, como la dirección comercial, la actividad de automatización reportada y la intensidad de sensores implícita por base instalada. Se marcaron los valores atípicos cuando las tasas de crecimiento, los movimientos de ASP o los desgloses regionales rompían los patrones esperados, y luego se revisaron los supuestos y, si era necesario, se volvían a comprobar con un punto de contacto adicional con expertos.

Antes de la aprobación final, el trabajo pasa por múltiples revisiones de analistas para que las definiciones, el tratamiento de divisas y la continuidad de las series temporales se mantengan coherentes, y se aplique la misma lógica en todas las regiones. El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como grandes movimientos de precios en las cadenas de suministro de electrónica o un cambio brusco de demanda en una importante región de fabricación. Justo antes de la entrega, se realiza una revisión final por parte de un analista para que el cliente reciba la visión más actualizada.

Comparación de la estimación de Mordor Intelligence del mercado global de sensores de proximidad inductivos con otras estimaciones publicadas

Es normal ver diferentes tamaños de mercado publicados para los sensores de proximidad inductivos porque el alcance y el método de conteo no siempre son los mismos. Las diferencias suelen provenir de qué se incluye como sensor, qué canales de venta se contabilizan, cómo se promedia el precio y si la ventana temporal se actualiza para reflejar el ciclo industrial más reciente.

Un factor común de discrepancia en este mercado es que algunas estimaciones mezclan tecnologías de proximidad afines o contabilizan bloques de detección integrados dentro de componentes de automatización más grandes, lo que eleva los totales por encima de los ingresos de los sensores inductivos independientes. Otro factor es el tratamiento del ASP, donde algunos estudios asumen precios estables aunque la combinación de productos pueda desplazarse hacia rangos de detección más largos y carcasas de servicio más resistente, y el momento de la conversión de divisas también cambia el valor en USD reportado. La dispersión en la tabla se explica principalmente por el hecho de que los ingresos de los sensores inductivos independientes se contabilizan a los precios de venta del proveedor (y no como valor de automatización combinado), una elección de alcance más estricta aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,48 mil millones de USD (2026) | |

| Consultora Global A | 1,29 mil millones de USD (2025) | Utiliza un año base anterior y una perspectiva centrada en el producto que puede subestimar los repuntes de demanda tardíos en el ciclo, y también aplica una combinación de tipos más amplia que no siempre se ajusta al reconocimiento de ingresos de proveedores independientes. |

| Editorial del Sector B | 1,48 mil millones de USD (2026) | Coincide con el valor del año principal, pero aplica un caso de crecimiento a largo plazo más agresivo, con menos verificaciones visibles sobre la evolución del ASP según el rango de detección y el tipo de carcasa, lo que puede ampliar la dispersión futura frente a una construcción anclada en señales de demanda. |

En conjunto, la comparación muestra que la elección del año, los límites de alcance sobre lo que se cuenta como venta de un sensor inductivo y el tratamiento de precios son las principales razones por las que las cifras varían. Al mantener los insumos vinculados a la actividad de automatización observable y luego someter a pruebas de estrés los supuestos de precios y reemplazo con retroalimentación directa del mercado, mantenemos la estimación repetible y más fácil de reconciliar entre regiones y a lo largo del tiempo.

Preguntas Clave Respondidas en el Informe

¿Cuáles son los ingresos globales de los sensores de proximidad inductivos en 2026?

El tamaño del mercado de sensores de proximidad inductivos se sitúa en USD 1,48 mil millones en 2026.

¿Qué área de aplicación crece más rápido hasta 2031?

Energía y Servicios Públicos muestra la mayor CAGR del 7,21% a medida que los activos de energía renovable integran sensores robustos para la retroalimentación de posición.

¿Por qué los fabricantes prefieren las versiones con IO-Link?

Los sensores habilitados con IO-Link permiten diagnósticos continuos de salud que reducen los costos de mantenimiento en un 25% en las fábricas conectadas.

¿Qué tipo de carcasa está ganando impulso?

Los modelos rectangulares se están expandiendo a una CAGR del 7,74% porque las celdas de automatización compactas necesitan paquetes delgados de montaje al ras.

¿Cómo influye el rango de detección en la adopción?

Las unidades de alcance medio (5-15 mm) equilibran la precisión y la tolerancia de montaje, representando el 45,27% de los ingresos de 2025 y liderando el crecimiento futuro.

¿Qué región experimentará la expansión más rápida para 2031?

Se prevé que la región de Oriente Medio y África crezca a una CAGR del 7,96% debido a los grandes proyectos de diversificación industrial.

Última actualización de la página el: