Taille et Part du Marché des Capteurs de Proximité Inductifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

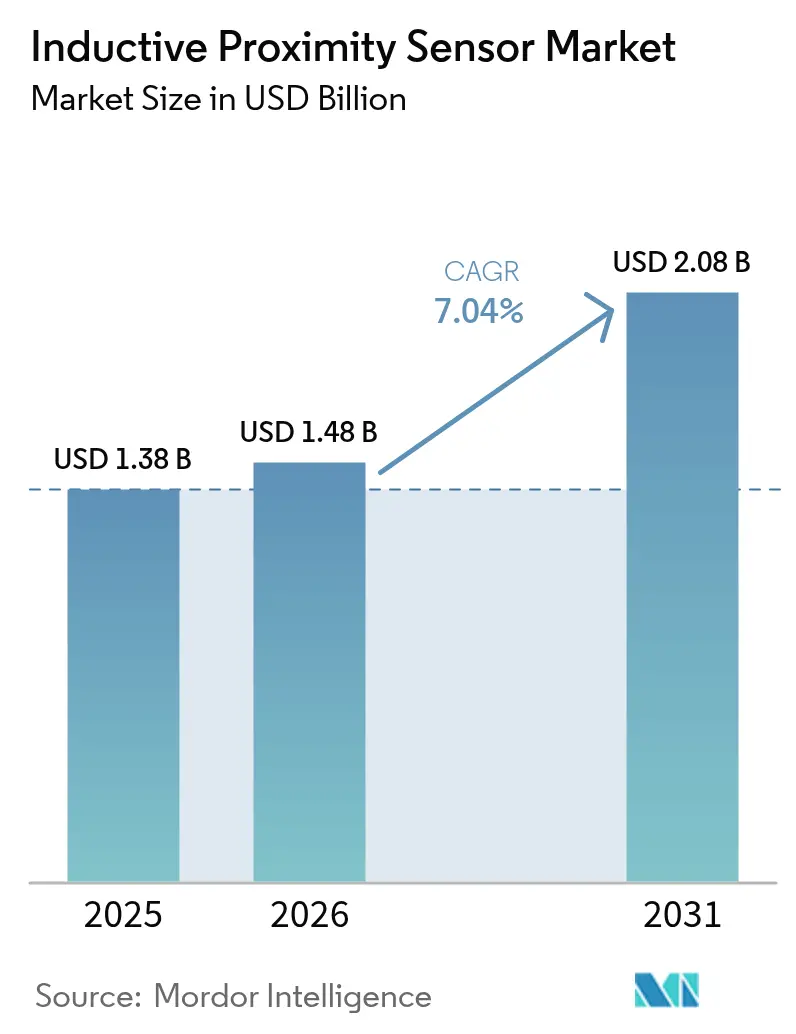

| Taille du Marché (2026) | 1.48 Milliards de dollars |

| Taille du Marché (2031) | 2.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.04% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Capteurs de Proximité Inductifs par Mordor Intelligence

La taille du marché mondial des capteurs de proximité inductifs devrait croître de 1,38 milliard USD en 2025 à 1,48 milliard USD en 2026 et devrait atteindre 2,08 milliards USD d'ici 2031, à un TCAC de 7,04 % sur la période 2026-2031. Les investissements intensifs dans les mises à niveau liées à l'Industrie 4.0, le passage de la détection mécanique à la détection sans contact, et le besoin de composants robustes capables de fonctionner malgré la poussière, l'huile, les vibrations et les variations de température constituent les principaux moteurs. Les stratégies de plateformes OEM favorisent désormais les capteurs dotés de protocoles numériques IO-Link intégrés ou équivalents pour alimenter les moteurs d'analyse de mégadonnées qui minimisent les temps d'arrêt. Parallèlement, le réalignement des chaînes d'approvisionnement en Asie-Pacifique remodèle le paysage des fournisseurs, les acteurs régionaux gagnant en envergure et faisant baisser les prix de vente moyens sans compromettre la fiabilité. Enfin, la transition vers la mobilité électrique, la production d'énergie renouvelable et les robots collaboratifs compacts élargit la base d'applications et ancre la demande à long terme pour les technologies de détection inductive haute performance.

Principaux Enseignements du Rapport

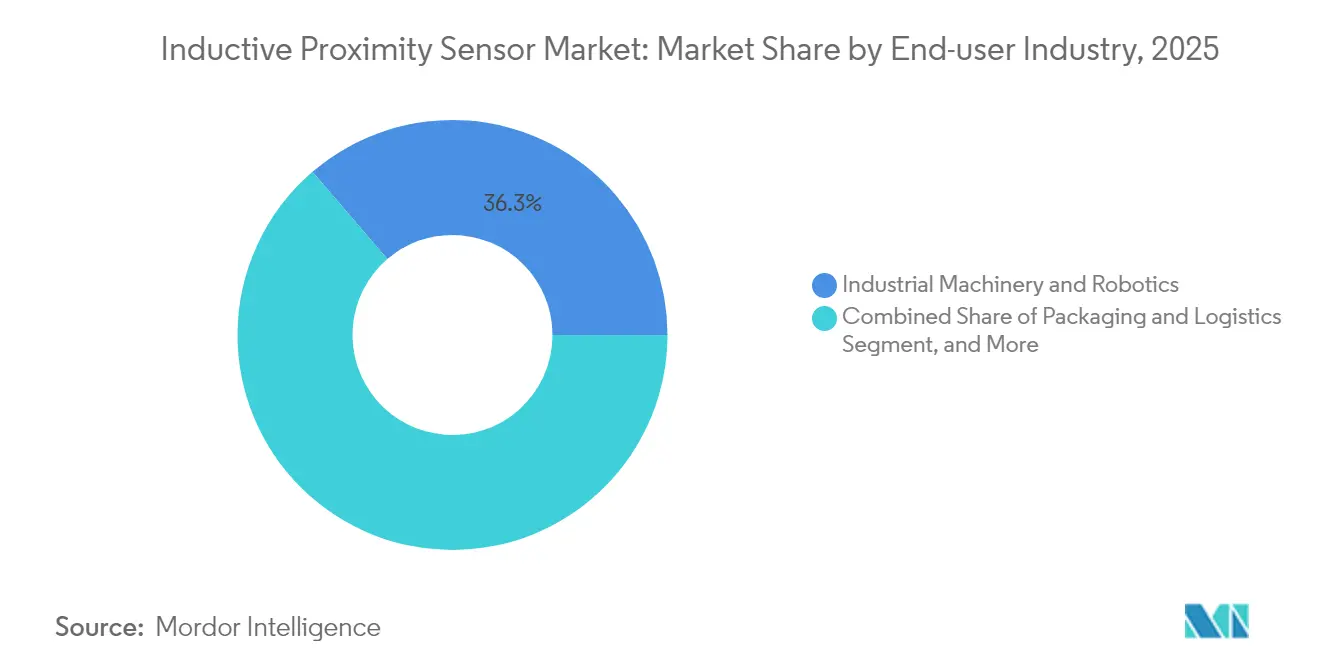

- Par secteur d'utilisateur final, les Machines Industrielles et la Robotique ont dominé avec 36,29 % de la part de marché des capteurs de proximité inductifs en 2025 ; le secteur Énergie et Services Publics progresse à un TCAC de 7,21 % jusqu'en 2031.

- Par plage de détection, les appareils à moyenne portée ont capté 45,27 % de la taille du marché des capteurs de proximité inductifs en 2025 et devraient se développer à un TCAC de 8,54 % jusqu'en 2031.

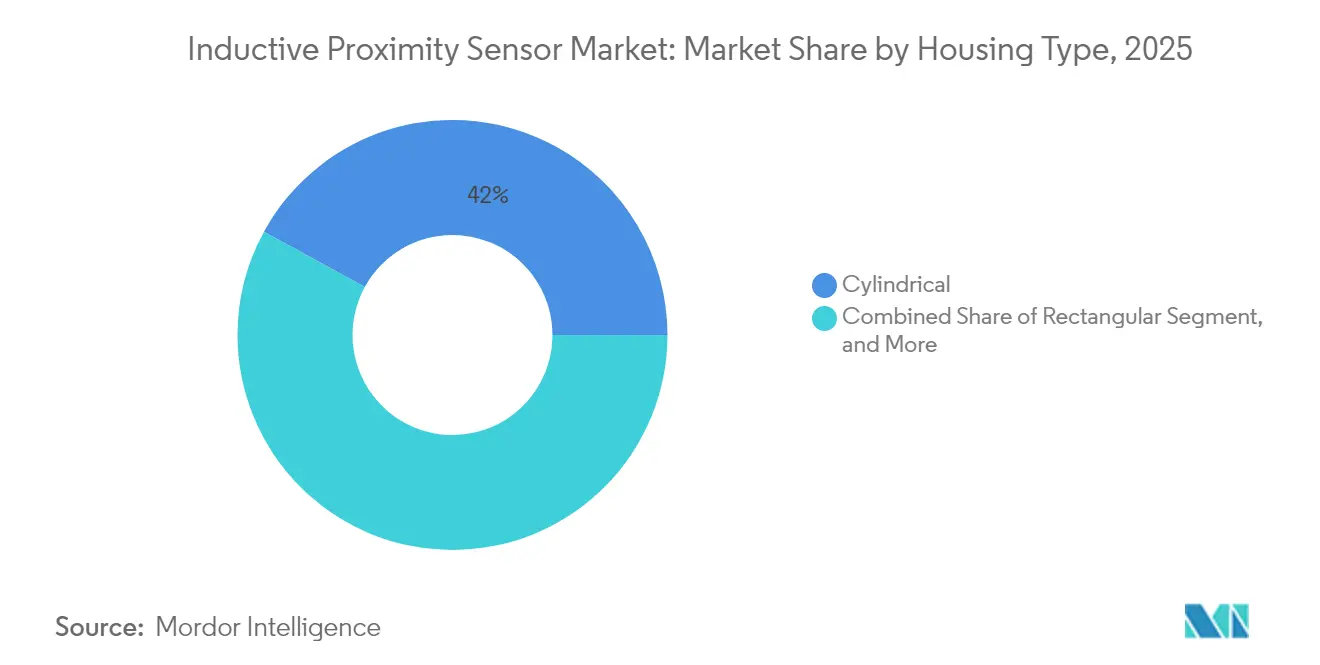

- Par type de boîtier, les modèles cylindriques ont représenté 42,02 % du chiffre d'affaires en 2025, tandis que les formats rectangulaires devraient afficher la croissance la plus rapide avec un TCAC de 7,74 % durant 2026-2031.

- Par type d'installation, les unités affleurantes/blindées ont commandé une part de 56,18 % de la taille du marché des capteurs de proximité inductifs en 2025 et mèneront la croissance avec un TCAC de 8,62 % jusqu'en 2031.

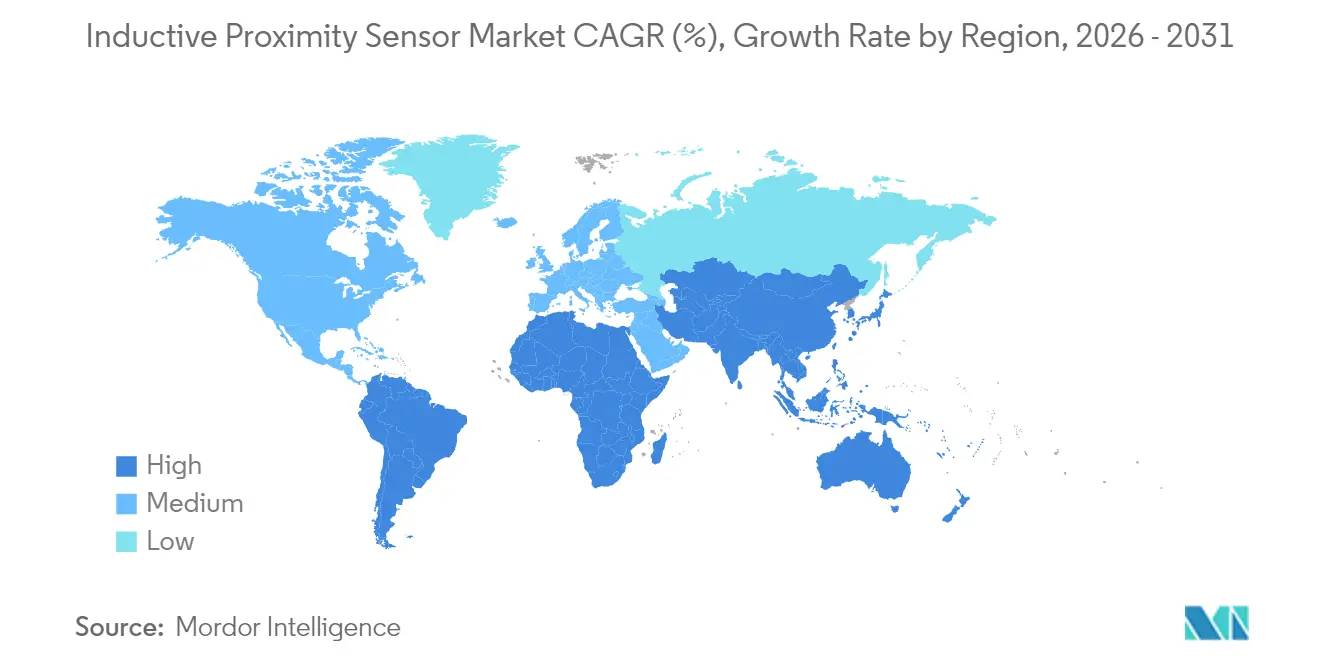

- L'Asie-Pacifique a détenu 38,37 % de la part régionale en 2025 ; le segment Moyen-Orient et Afrique est positionné pour le TCAC le plus élevé de 7,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Capteurs de Proximité Inductifs

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération de l'adoption de l'automatisation des usines portée par l'Industrie 4.0 | +1.8% | Mondial avec leadership de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Hausse de la production automobile intégrant des capteurs inductifs | +1.2% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Demande croissante de détection de position sans contact dans des environnements difficiles | +0.9% | Mondial, industries lourdes | Long terme (≥ 4 ans) |

| Conceptions ASIC miniaturisées permettant l'intégration dans les cobots | +0.7% | Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption dans les machines agricoles intelligentes pour la détection de profondeur de précision | +0.5% | Zones agricoles d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Préférence des OEM pour les capteurs compatibles IO-Link pour la maintenance prédictive | +0.6% | Mondial, porté par les normes allemandes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accélération de l'Adoption de l'Automatisation des Usines Portée par l'Industrie 4.0

Les lignes de production entièrement numériques déploient désormais des centaines de capteurs inductifs par cellule pour la détection de présence de pièces, la position des outils et la surveillance de la vitesse des convoyeurs, fournissant des données horodatées que les systèmes d'exécution de la fabrication convertissent en informations exploitables pour l'optimisation des plannings et la réduction des rebuts. Siemens a rapporté des gains de productivité de 30 % en 2024 après avoir déployé de telles architectures dans ses principales usines d'assemblage électronique. La capacité à résister aux lubrifiants, aux liquides de refroidissement et aux champs électromagnétiques parasites tout en offrant une précision inférieure au millimètre maintient la détection inductive au cœur de la boîte à outils de l'usine intelligente. La demande augmente le plus fortement en Asie-Pacifique, où les incitations gouvernementales accélèrent les cycles de renouvellement technologique dans les secteurs de l'automobile, de l'électronique grand public et des machines générales.

Hausse de la Production Automobile Intégrant des Capteurs Inductifs

L'essor record de la production de véhicules électriques en 2024 a poussé les principaux constructeurs à adopter des milliers de capteurs inductifs par ligne de carrosserie brute ou de module de batterie, remplaçant les interrupteurs de fin de course mécaniques sujets à une usure prématurée. Les lignes de la Gigafactory de Tesla, par exemple, s'appuient sur plus de 2 000 unités par ligne pour vérifier l'alignement des batteries, la mise en place des modules et la position de la torche de soudage robotisée sans aucun temps d'arrêt lié au contact. [1]Tesla Inc., "Systèmes d'Automatisation des Lignes de Production de la Gigafactory," tesla.com Le cas de l'automobile souligne la valeur accordée par les usines à haut débit et en fonctionnement continu aux conceptions sans maintenance capables de résister à la chaleur élevée près des fours de polymérisation et aux champs magnétiques entourant les sous-systèmes de batteries à fort courant.

Demande Croissante de Détection de Position Sans Contact dans des Environnements Difficiles

Les aciéries, les fours à ciment et les raffineries de pétrole exposent les composants de contrôle à des poussières abrasives, des produits chimiques corrosifs et des températures extrêmes. Dans ces environnements, les dispositifs optiques ou mécaniques tombent rapidement en panne, tandis que les capteurs de proximité inductifs continuent de commuter pendant des milliards de cycles sans dérive. Les fabricants d'équipements lourds signalent un remplacement à deux chiffres des anciennes technologies de détection par des nœuds inductifs pour satisfaire aux garanties de disponibilité plus strictes exigées dans le cadre des contrats de niveau de service. Les marchés émergents du Moyen-Orient adoptent des philosophies similaires au sein de grands complexes de dessalement et pétrochimiques, pérennisant les revenus futurs pour les variantes de capteurs robustes.

Conceptions ASIC Miniaturisées Permettant l'Intégration dans les Cobots

Les cobots doivent rester légers, compacts et intrinsèquement sûrs, ce qui crée une pression intense pour réduire chaque composant embarqué. ABB a introduit des dispositifs inductifs de 8 mm de diamètre intégrant un traitement du signal sur puce et une compensation de température, fournissant un retour de position sans amplificateurs externes. [2]ABB Ltd., "Solutions d'Intégration pour la Robotique Collaborative," abb.com L'encombrement réduit permet aux constructeurs d'encastrer les capteurs dans les articulations ou les préhenseurs, réduisant le risque d'accrochage et préservant la portée du robot. L'intégration au niveau ASIC réduit également la consommation d'énergie, ce qui est essentiel pour les robots mobiles autonomes à batterie circulant dans les usines et les entrepôts.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Distance de détection limitée par rapport aux alternatives photoélectriques | -0.8% | Mondial, cas d'usage longue portée | Long terme (≥ 4 ans) |

| Pressions sur les prix dues à la banalisation dans la base d'approvisionnement asiatique | -0.6% | Clusters industriels d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Interférences électromagnétiques dans les environnements à onduleurs haute fréquence | -0.4% | Sites industriels mondiaux | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les noyaux en ferrite à haute perméabilité | -0.3% | Pôles mondiaux de l'électronique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Distance de Détection Limitée par Rapport aux Alternatives Photoélectriques

La physique de l'induction électromagnétique plafonne les portées fiables à environ 40 mm pour les références courantes, obligeant les concepteurs de navettes à palettes, de grues de stockage en grande hauteur ou de lignes de convoyeurs extérieures à déployer des capteurs photoélectriques ou ultrasoniques capables de détecter des objets à plusieurs mètres. Banner Engineering note que les projets d'automatisation d'entrepôts contournent systématiquement les solutions inductives dès que les distances de déplacement dépassent 100 mm, invoquant la simplicité d'un seul dispositif et une complexité de câblage réduite. Les intégrateurs compensent parfois en regroupant plusieurs nœuds inductifs, mais cette tactique augmente le nombre d'entrées/sorties et l'encombrement des armoires de commande, limitant l'adoption dans les applications où la visibilité à longue portée est primordiale.

Interférences Électromagnétiques dans les Environnements à Onduleurs Haute Fréquence

Les variateurs de vitesse et les onduleurs de puissance à commutation rapide émettent un bruit à large bande qui se couple dans les bobines des capteurs inductifs, provoquant des déclenchements manqués ou fantômes si le blindage, la mise à la terre et le filtrage sont insuffisants. Des études de terrain de l'IEEE identifient les postes de soudage, les dépôts de charge à haute puissance et les onduleurs solaires fonctionnant au-dessus de 20 kHz comme des points chauds où les taux de fausse activation augmentent fortement. [3]Institut des Ingénieurs Électriciens et Électroniciens, "Interférences Électromagnétiques dans les Environnements Industriels," ieee.org Bien que les fournisseurs haut de gamme proposent des conceptions à saut de fréquence ou à bobines multiples pour atténuer les interférences, les usines soucieuses de leur budget dans les régions en développement optent souvent pour des versions moins coûteuses et moins robustes, entraînant des interventions de maintenance imprévues et un retour sur investissement plus lent dans l'automatisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Secteur d'Utilisateur Final : La Domination des Machines Industrielles Face à la Disruption du Secteur Énergétique

Les Machines Industrielles et la Robotique ont détenu 36,29 % de la part de marché des capteurs de proximité inductifs en 2025, reflétant la dépendance des lignes CNC, des chargeurs à portique et des cellules de prise et de dépose à la vérification de position sans contact pour une production en continu. Le segment a consommé la plus grande part de la taille du marché des capteurs de proximité inductifs en chiffre d'affaires absolu et reste un terrain d'essai pour la miniaturisation, l'immunité multifréquence et la logistique de réapprovisionnement rapide. Le secteur Énergie et Services Publics devrait afficher un TCAC de 7,21 % jusqu'en 2031, convertissant les projets de contrôle d'orientation des éoliennes, de suiveurs solaires et d'appareillage de réseau intelligent en de nouveaux bassins de revenus lucratifs.

Les usines automobiles ont maintenu d'importants programmes de renouvellement de capteurs lors des changements de modèles 2024-2025, tandis que les unités en acier inoxydable de qualité alimentaire ont gagné du terrain dans les lignes d'embouteillage de boissons soumises à des cycles de nettoyage intensifs. L'aérospatiale et la défense ont spécifié des variantes hermétiquement scellées et résistantes aux vibrations pour les actionneurs et les modules de train d'atterrissage. Les intégrateurs d'emballage et de logistique ont adopté des capteurs avec des connecteurs M12 renforcés et des LED de diagnostic de pannes pour accélérer la maintenance lors des équipes de nuit sans personnel.

Par Plage de Détection : L'Optimisation de la Moyenne Portée Stimule le Leadership du Marché

Les appareils à moyenne portée couvrant 5-15 mm ont représenté 45,27 % de la taille du marché des capteurs de proximité inductifs en 2025 et se développeront le plus rapidement avec un TCAC de 8,54 %, démontrant le juste équilibre entre le diamètre de la bobine, la longueur du boîtier et la tolérance au matériau cible. Leur compatibilité universelle réduit les frais généraux de stock pour les OEM qui standardisent sur plusieurs familles de machines tout en donnant aux concepteurs de systèmes la liberté d'allouer des tolérances de montage confortables.

Les références à courte portée inférieures à 5 mm bénéficient d'une demande soutenue de l'assemblage de micro-électronique, de la production d'instruments chirurgicaux et de l'automatisation de laboratoire, où la précision micrométrique prime sur la distance de détection. Les unités à longue portée supérieures à 15 mm restent indispensables dans les aciéries et les presses de forgeage pour la détection de métal chaud, où la dilatation thermique élargit l'entrefer nécessaire. Les fournisseurs continuent d'expérimenter des circuits résonants hybrides et des courants d'excitation plus élevés pour combler l'écart de performance historique avec les capteurs optiques.

Par Type de Boîtier : Le Leadership Cylindrique Défié par l'Innovation Rectangulaire

Les modèles cylindriques filetés ont conservé une part de chiffre d'affaires de 42,02 % en 2025 grâce à la familiarité des installateurs, aux options d'étanchéité certifiées IP et à la facilité de remplacement dans les supports existants. Pourtant, les boîtiers rectangulaires dominent le classement de croissance avec un TCAC de 7,74 % car les bâtis de machines découpés au laser, les poignets de cobots et les érecteurs de cartons recherchent des formats fins qui s'encastrent à fleur de surface.

Les capteurs de type annulaire restent une niche mais sont essentiels pour les assemblages à bagues collectrices et le retour de vitesse de broche, tandis que les modèles à fente surpassent les autres pour les tâches de comptage sur convoyeur en offrant un profil à faisceau traversant insensible aux variations de couleur des produits. Des normes telles que l'ISO 14119 stimulent indirectement l'adoption des boîtiers rectangulaires en encourageant une protection intégrée qui combine les fonctions de capteur et de garde dans des enceintes compactes.

Par Type d'Installation : La Domination Affleurant/Blindé Reflète les Préoccupations liées aux Interférences Électromagnétiques

La construction affleurante/blindée a capté 56,18 % de la part de marché des capteurs de proximité inductifs en 2025, contre 54 % en 2023, et devrait croître de 8,62 % par an jusqu'en 2031, les ingénieurs privilégiant l'immunité électromagnétique et les extérieurs sans accroc. Les anneaux de blindage, les supports en ferrite et les manchons en laiton concentrent le champ magnétique pour une précision accrue sans dépasser les orifices de montage, un avantage clé dans les colliers de robots ou les colonnes de palettiseurs.

Les versions non affleurantes restent pertinentes dans les machines textiles et les lignes d'emballage légères où la distance sans obstacle maximise la tolérance de commutation. Cependant, la migration généralisée vers les variateurs de moteur à fréquence variable oriente la demande future de manière décisive vers des architectures blindées capables de dévier les bruits conduits et rayonnés.

Analyse Géographique

L'Asie-Pacifique a contrôlé 38,37 % du chiffre d'affaires 2025 sur le marché des capteurs de proximité inductifs, portée par le stimulus « Fabriqué en Chine 2025 » de 1 400 milliards USD, l'accent mis par le Japon sur la Société 5.0 axée sur la collaboration homme-machine, et les impulsions de l'Incitation Liée à la Production de l'Inde dans l'électronique et la production de véhicules électriques. Les OEM régionaux consomment des réseaux IO-Link haute densité pour satisfaire la logistique juste-à-temps et automatiser les contrôles qualité dans le cadre des mandats de fabrication allégée.

L'Amérique du Nord et l'Europe présentent des paysages matures où les modernisations de sites existants dominent ; les usines modernisent les îlots d'automates programmables hérités avec des concentrateurs de capteurs pour se conformer aux rapports de maintenance prédictive ISO 13374 et aux mises à jour de sécurité des machines OSHA. L'électrification automobile relance de nouveaux investissements en capital dans les lignes de stators de moteurs et de modules de batteries nécessitant des centaines de nœuds inductifs certifiés pour les températures.

Le segment Moyen-Orient et Afrique enregistrera le TCAC le plus rapide de 7,96 % jusqu'en 2031, porté par le plan industriel Vision 2030 de l'Arabie Saoudite d'une valeur de 500 milliards USD et les déploiements de villes intelligentes des Émirats Arabes Unis qui intègrent des réseaux de capteurs distribués dans les services publics, la logistique et les chantiers de construction. L'Amérique du Sud est en retrait mais sécurise des poches de croissance grâce aux expansions de plateformes de véhicules au Brésil et à l'automatisation minière chilienne qui favorise la détection robuste sans contact dans les puits abrasifs.

Paysage réglementaire

Les capteurs de proximité inductifs vendus pour l'automatisation industrielle sont généralement conformes à la norme IEC 60947-5-2:2019, qui précise les exigences clés pour les détecteurs de proximité, notamment les essais, le marquage et les attentes de performance qui alimentent les processus de qualification OEM et les voies d'évaluation de conformité par des tiers. En Europe, le système IECEx est également utilisé pour l'accès au marché lorsque l'utilisation en zone à risque est pertinente, tandis que les fabricants de machines font souvent référence aux concepts de sécurité fonctionnelle (SIL/PL) lorsque la détection inductive est utilisée dans des architectures liées à la sécurité.

L'attention réglementaire s'élargit également de la sécurité électrique à la cybersécurité pour la détection connectée. La loi européenne sur la cyber-résilience (règlement (UE) 2024/2847) est entrée en vigueur le 10 décembre 2024, établissant des exigences horizontales de cybersécurité pour les produits comportant des éléments numériques, ce qui devient pertinent lorsque les capteurs inductifs intègrent IO-Link ou d'autres interfaces numériques. Le 20 janvier 2026, la Commission européenne a proposé des mises à jour du cadre européen de certification de cybersécurité et des missions de l'ENISA, et le 6 mai 2026, les négociateurs de l'UE sont parvenus à un accord provisoire sur l'Omnibus numérique sur l'IA visant à rationaliser le chevauchement entre le règlement européen sur les machines (UE) 2023/1230 et le règlement européen sur l'IA (règlement (UE) 2024/1689), ce qui affecte la planification de la conformité pour les machines équipées de capteurs et les piles d'automatisation connectées.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les matières premières et les composants, notamment le fil de bobinage en cuivre, les noyaux en ferrite, les boîtiers en plastique technique ou en acier inoxydable, les connecteurs (par exemple, M8/M12), et les circuits intégrés pour le conditionnement du signal, de plus en plus livrés sous forme de circuits intégrés spécifiques à l'application (ASIC) qui prennent en charge des formats compacts et des diagnostics intégrés. L'approvisionnement en amont en électronique et en composants magnétiques peut constituer un goulot d'étranglement, en particulier pour les interfaces ASIC spécialisées, certains fabricants chinois dépendant de fournisseurs externes en Europe ou à Taïwan pour les composants silicium critiques et les composants haut de gamme.

La fabrication et l'assemblage sont concentrés dans des pôles industriels établis en Allemagne, au Japon et en Chine, y compris le delta du fleuve Yangtsé et le delta de la rivière des Perles, permettant une production à grande échelle de boîtiers cylindriques et rectangulaires aux formats standardisés. Les activités intermédiaires comprennent l'étalonnage, les essais environnementaux et la validation conforme aux certifications, tandis que les canaux en aval passent généralement par des distributeurs d'automatisation, des partenaires de stockage régionaux et des intégrateurs de systèmes qui intègrent les capteurs dans des architectures d'automates programmables et d'entrées/sorties pour les machines industrielles, la robotique, les lignes d'emballage et les actifs énergétiques. Dans cette chaîne, la compatibilité avec l'écosystème IO-Link et la prise en charge des micrologiciels ou des paramètres se juxtaposent aux indicateurs de qualité traditionnels (indice IP, plage de température, immunité EMI) comme éléments de différenciation pour des fournisseurs mondiaux tels que Pepperl+Fuchs, SICK, Balluff, Omron, Keyence et Turck, ainsi que pour des fournisseurs asiatiques compétitifs sur les prix tels qu'Autonics et des fabricants basés en Chine.

Paysage Concurrentiel

Le marché des capteurs de proximité inductifs présente une fragmentation modérée, avec des spécialistes européens tels que Pepperl+Fuchs, SICK et Balluff rivalisant avec les géants à large portefeuille Rockwell Automation, Omron et Siemens pour les contrats mondiaux. Les concurrents asiatiques Autonics, Keyence et Delta Electronics intensifient la pression sur les prix en développant des lignes localisées de bobinage et de surmoulage, réduisant les coûts à destination pour les intégrateurs régionaux.

La différenciation technique s'articule autour de la consolidation ASIC, des diagnostics IO-Link intégrés et des géométries de blindage avancées. Pepperl+Fuchs seul a déposé 23 brevets pertinents en 2024, portant sur la compensation de commande à fréquence agile et le calibrage adaptatif de suivi de température. Pendant ce temps, le Connected Components Workbench de Rockwell a démontré des réductions de 25 % des coûts de maintenance dans des usines pilotes après avoir relié les métadonnées de santé des capteurs à des tableaux de bord en nuage.

Les utilisateurs finaux exigent la stabilité des fournisseurs, un support firmware pluriannuel et des kits de connecteurs remplaçables sur le terrain. En conséquence, les acteurs établis renforcent leurs écosystèmes après-vente via des portails d'analyse par abonnement, tandis que les nouveaux entrants ciblent des niches de volume comme les banques de capteurs économiques dans les parcs solaires ou les unités jetables pour les convoyeurs alimentaires en vrac. Les fusions stratégiques, telles que l'acquisition par Rockwell en 2025 d'un spécialiste des capteurs pour environnements difficiles, renforcent l'intégration verticale et élargissent les portefeuilles de propriété intellectuelle.

Leaders du Secteur des Capteurs de Proximité Inductifs

Pepperl+Fuchs SE

Rockwell Automation, Inc.

Panasonic Holdings Corporation (Panasonic Industry Co., Ltd.)

Eaton Corporation plc

SICK AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc s'élargit autour de la détection inductive à plus forte valeur ajoutée, combinant détection robuste, connectivité numérique et diagnostics de cycle de vie. La préférence des OEM pour les capteurs compatibles IO-Link crée des opportunités pour les fournisseurs qui associent des formats compacts à la paramétrisation, aux données d'état des appareils et à une mise en service plus rapide, en particulier dans les rénovations d'installations existantes où les usines modernisent des îlots d'automates programmables hérités plutôt que de reconstruire des lignes entières. Parallèlement, les cas d'usage de sécurité fonctionnelle (architectures alignées SIL/PL) élargissent la demande pour des approches de détection inductive pouvant être intégrées dans des dispositifs de protection, des presses et des cellules d'automatisation mobiles, complétant la détection conventionnelle de présence et de position.

Les investissements en capacité et en implantation du côté de l'offre indiquent également où seront soutenus les nouveaux portefeuilles de capteurs. En février 2026, Gefran a annoncé un investissement de 20 millions d'euros pour construire un nouveau pôle de production et de technologie de 13 000 mètres carrés à Provaglio d'Iseo, en Italie, renforçant les synergies opérationnelles dans la fabrication de capteurs tout en maintenant l'accent sur la production et l'ingénierie intégrées. Du côté de la demande, la croissance de la fabrication de mobilité électrifiée, des actifs d'énergie renouvelable et de la robotique compacte élargit l'ensemble des applications en environnement difficile et à contraintes d'espace. Des évolutions réglementaires telles que la loi européenne sur la cyber-résilience (en vigueur depuis le 10 décembre 2024) renforcent encore les attentes envers les fournisseurs qui intègrent des interfaces numériques et de la connectivité dans les dispositifs de détection de proximité utilisés dans l'automatisation connectée.

Développements récents du secteur

- Mars 2026 : Pepperl+Fuchs a publié des recommandations sur les applications de capteurs de sécurité inductifs conformes aux cas d'usage SIL 2/PL d dans les machines-outils, les presses, les grues mobiles et les systèmes de transport sans conducteur. Cette annonce renforce le passage d'une commutation basique vers des architectures orientées sécurité où la détection inductive est spécifiée dans le cadre de fonctions de sécurité validées.

- Février 2026 : Panasonic Industry a mis en avant des solutions de capteurs orientées automatisation industrielle et IoT lors de l'Embedded World 2026 à Nuremberg (10-12 mars 2026). Cette visibilité autour de la détection connectée et des flux d'intégration soutient une adoption plus large de la détection de proximité à activation numérique dans les conceptions d'automatisation embarquée et d'usine.

- Mars 2025 : Rockwell Automation a émis un avis d'obsolescence pour les capteurs de proximité inductifs à courant continu à 2 fils 871TM-DH, invoquant la disponibilité des composants et fixant des actions de transition de cycle de vie pour les utilisateurs. Cette mise en fin de vie pousse les OEM et les utilisateurs finaux vers des reconceptions ou des pièces qualifiées alternatives, influençant la demande de remplacement et les stratégies d'inventaire des distributeurs.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre les revenus générés par les capteurs de proximité inductifs utilisés pour la détection sans contact d'objets métalliques dans des usages industriels et d'automatisation connexes, comptabilisés au point de vente du fournisseur de capteurs vers les canaux OEM et de rechange dans toutes les régions.

Exclusions de périmètre : Nous excluons les technologies de détection non inductives, et nous excluons également le matériel d'automatisation plus large où le capteur inductif n'est qu'un sous-composant intégré parmi d'autres.

Aperçu de la segmentation

- Par Secteur d'Utilisateur Final

- Automobile et Transport

- Transformation Alimentaire et des Boissons

- Aérospatiale et Défense

- Machines Industrielles et Robotique

- Emballage et Logistique

- Énergie et Services Publics

- Autre Secteur d'Utilisateur Final

- Par Plage de Détection

- Courte portée (≤5 mm)

- Moyenne portée (5–15 mm)

- Longue portée (>15 mm)

- Par Type de Boîtier

- Cylindrique

- Rectangulaire

- Type Annulaire

- Type à Fente

- Autre Type de Boîtier

- Par Type d'Installation

- Affleurant / Blindé

- Non Affleurant / Non Blindé

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la structure du modèle et ancrer quelques points de référence difficiles à modifier, avant que des entretiens ne soient utilisés pour calibrer les variables plus souples. Nous nous sommes appuyés sur des sources publiques telles que les statistiques commerciales du recensement américain, UN Comtrade, Eurostat et les offices statistiques nationaux pour comprendre les flux commerciaux d'électronique et de capteurs ainsi que l'orientation de la production industrielle.

Pour ancrer la logique de la demande du marché final, nous avons également examiné des sources telles que la Fédération internationale de robotique (installations de robots), la documentation normative ISO et IEC pertinente pour la détection industrielle, ainsi que des revues d'ingénierie évaluées par des pairs traitant de la conception de la détection inductive et des limites pratiques de performance. En complément, nous avons examiné les dépôts d'entreprises, les présentations aux investisseurs, les sites web d'associations et la couverture médiatique reconnue, et nous avons également utilisé des abonnements payants pour les données financières et de renseignement d'entreprises ainsi que des bases de données de brevets pour suivre les lancements de produits et les revendications technologiques au fil du temps. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques et payantes ont également été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont été réalisés par le biais d'entretiens d'experts et d'enquêtes structurées auprès de fabricants de capteurs, de distributeurs d'automatisation, de fabricants de machines et d'acheteurs issus de contextes de fabrication industrielle et discrète. Étant donné qu'il s'agit d'un marché mondial, nous avons réparti nos démarches sur les principaux pôles de fabrication afin que les hypothèses d'adoption, l'orientation des prix et le mix de canaux puissent être vérifiés par recoupement selon les régions, puis utilisés pour combler les lacunes laissées par les données documentaires.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Cadres dirigeants : 13 % | APAC : 49 % |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 33 % |

| Acteurs plus petits : 14 % | Managers : 52 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une construction descendante où les signaux de production industrielle et d'investissement dans l'automatisation ont été traduits en un bassin de demande adressable pour la détection inductive, puis filtrés selon l'adéquation applicative et les cycles de remplacement. Les totaux ont ensuite été corroborés à l'aide d'approximations ascendantes sélectives, telles que l'agrégation d'un échantillon de revenus de fournisseurs par région, ainsi que des vérifications de canaux sur les prix de vente moyens typiques multipliés par les volumes unitaires implicites, puis ajustés lorsque les deux vues ne concordaient pas.

Les principales données d'entrée du modèle comprenaient l'orientation des dépenses d'automatisation d'usine, les déploiements de robots et de cellules automatisées, les tendances de production des machines-outils et de la fabrication discrète, les taux de remplacement des capteurs dans les applications à service intensif, et la progression des prix de vente moyens par plage de détection et format de boîtier. Comme les prix ont tendance à évoluer différemment entre les capteurs cylindriques standards et les conceptions plus robustes, nous avons traité le prix de vente moyen comme un levier distinct de la croissance unitaire, et il a été vérifié par recoupement avec les retours des distributeurs. Les prévisions ont utilisé une analyse de scénarios appuyée par une simple régression multivariée, où les moteurs étaient les indicateurs de production industrielle, les signaux d'adoption de l'automatisation et le décalage observé entre les cycles d'investissement et les schémas d'achat de capteurs. Lorsque la couverture des revenus ascendants était incomplète, les lacunes ont été traitées par des facteurs d'échelle au niveau régional qui ont été validés lors d'appels de suivi.

Validation des données et cycle de mise à jour

Les résultats ont été validés par un processus de triangulation étape par étape où les totaux du modèle ont été vérifiés par rapport à des signaux indépendants tels que l'orientation commerciale, l'activité d'automatisation rapportée et l'intensité de capteurs implicite par base installée. Les valeurs aberrantes ont été signalées lorsque les taux de croissance, les évolutions de prix de vente moyens ou les répartitions régionales rompaient les schémas attendus, puis les hypothèses ont été révisées et, si nécessaire, retestées avec un point de contact expert supplémentaire.

Avant validation finale, le travail passe par plusieurs révisions d'analystes afin que les définitions, le traitement des devises et la continuité des séries chronologiques restent cohérents, et la même logique est appliquée à toutes les régions. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants surviennent, comme des mouvements de prix majeurs dans les chaînes d'approvisionnement électroniques ou un changement brutal de la demande dans une grande région de fabrication. Juste avant la livraison, une dernière relecture par un analyste est effectuée afin que le client reçoive la vision la plus récente et actualisée.

Estimation du marché mondial des capteurs de proximité inductifs par Mordor Intelligence comparée à d'autres estimations publiées

Il est normal de voir différentes tailles de marché publiées pour les capteurs de proximité inductifs, car le périmètre et la méthode de comptabilisation ne sont pas toujours les mêmes. Les différences proviennent généralement de ce qui est inclus en tant que capteur, des canaux de vente comptabilisés, de la manière dont les prix sont moyennés, et du fait que la fenêtre temporelle soit ou non actualisée pour refléter le dernier cycle industriel.

Un facteur d'écart courant sur ce marché est que certaines estimations mélangent des technologies de proximité connexes ou comptabilisent des blocs de détection intégrés au sein de composants d'automatisation plus vastes, ce qui gonfle les totaux au-delà des revenus des capteurs inductifs autonomes. Un autre facteur est le traitement du prix de vente moyen, où certaines études supposent des prix stables alors même que le mix de produits peut évoluer vers des plages de détection plus longues et des boîtiers plus robustes, et le calendrier de conversion des devises modifie également la valeur en USD rapportée. L'écart observé dans le tableau s'explique principalement par le fait que les revenus des capteurs inductifs autonomes sont comptabilisés aux prix de vente des fournisseurs (et non comme une valeur d'automatisation intégrée), un choix de périmètre plus restreint appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,48 milliard USD (2026) | |

| Cabinet de conseil mondial A | 1,29 milliard USD (2025) | Utilise une année de référence antérieure et une vision axée sur les produits qui peut sous-estimer les hausses de demande en fin de cycle, et applique également un mix de types plus large qui n'est pas toujours aligné sur la reconnaissance des revenus des fournisseurs autonomes. |

| Éditeur sectoriel B | 1,48 milliard USD (2026) | Correspond à la valeur de l'année de référence mais applique un scénario de croissance à long terme plus agressif, avec des vérifications moins visibles sur la progression du prix de vente moyen par plage de détection et type de boîtier, ce qui peut élargir l'écart prévisionnel par rapport à une construction ancrée sur des signaux de demande. |

Pris ensemble, la comparaison montre que le choix de l'année, les limites de périmètre concernant ce qui est comptabilisé comme une vente de capteur inductif, et le traitement des prix sont les principales raisons des écarts observés. En maintenant des données d'entrée liées à une activité d'automatisation observable, puis en soumettant les hypothèses de prix et de remplacement à des tests de résistance grâce à des retours directs du marché, nous conservons une estimation reproductible et plus facile à réconcilier entre les régions et dans le temps.

Questions Clés Répondues dans le Rapport

Quel est le chiffre d'affaires mondial des capteurs de proximité inductifs en 2026 ?

La taille du marché des capteurs de proximité inductifs s'élève à 1,48 milliard USD en 2026.

Quel domaine d'application connaît la croissance la plus rapide jusqu'en 2031 ?

Le secteur Énergie et Services Publics affiche le TCAC le plus élevé de 7,21 % à mesure que les actifs d'énergie renouvelable intègrent des capteurs robustes pour le retour de position.

Pourquoi les fabricants préfèrent-ils les versions IO-Link ?

Les capteurs compatibles IO-Link permettent des diagnostics de santé continus qui réduisent les coûts de maintenance de 25 % dans les usines connectées.

Quel type de boîtier gagne en popularité ?

Les modèles rectangulaires se développent à un TCAC de 7,74 % car les cellules d'automatisation compactes nécessitent des boîtiers fins à montage affleurant.

Comment la plage de détection influence-t-elle l'adoption ?

Les unités à moyenne portée (5-15 mm) équilibrent précision et tolérance de montage, représentant 45,27 % du chiffre d'affaires 2025 et menant la croissance future.

Quelle région connaîtra l'expansion la plus rapide d'ici 2031 ?

La région Moyen-Orient et Afrique devrait croître à un TCAC de 7,96 % en raison de grands projets de diversification industrielle.

Dernière mise à jour de la page le: