Thunfischmarkt Größe und Marktanteil

Thunfischmarkt Analyse von Mordor Intelligence

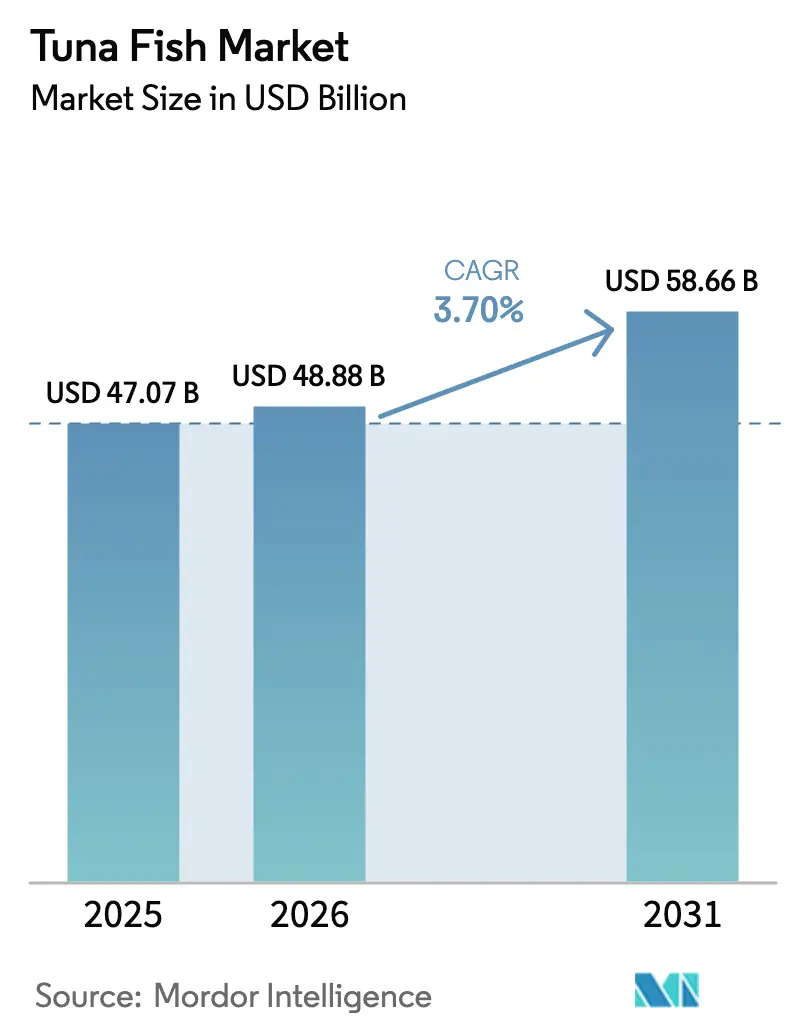

Die Größe des Thunfischmarktes wurde im Jahr 2025 auf USD 47,07 Milliarden geschätzt und soll von USD 48,88 Milliarden im Jahr 2026 auf USD 58,66 Milliarden bis 2031 wachsen, bei einer CAGR von 3,7% während des Prognosezeitraums (2026–2031). Die steigende Nachfrage nach Sashimi-Qualität, die Erholung der Blauflossenthunfisch-Quoten und die Kommerzialisierung der Kreislauf-Bruthaustechnologie bilden die Grundlage dieser Expansion. Asien-Pazifik bleibt der Volumen- und Wertanker, doch der Nahe Osten verzeichnet nun das schnellste Wachstum, da die Türkei und die Vereinigten Arabischen Emirate Offshore-Käfige ausbauen. Verbindliche elektronische Rückverfolgbarkeit in der Europäischen Union und den Vereinigten Staaten konzentriert Volumina bei zertifizierten Betreibern, während Einzelhandels-Scope-3-Kohlenstoffziele Investitionen in emissionsarme landbasierte Systeme beschleunigen. Der Wettbewerbsfokus verlagert sich von der fangbasierten Aufzucht zur Vollzyklus-Aquakultur, die die Abhängigkeit von Wildfängen beseitigt und die Inputkosten stabilisiert.

Wichtigste Erkenntnisse des Berichts

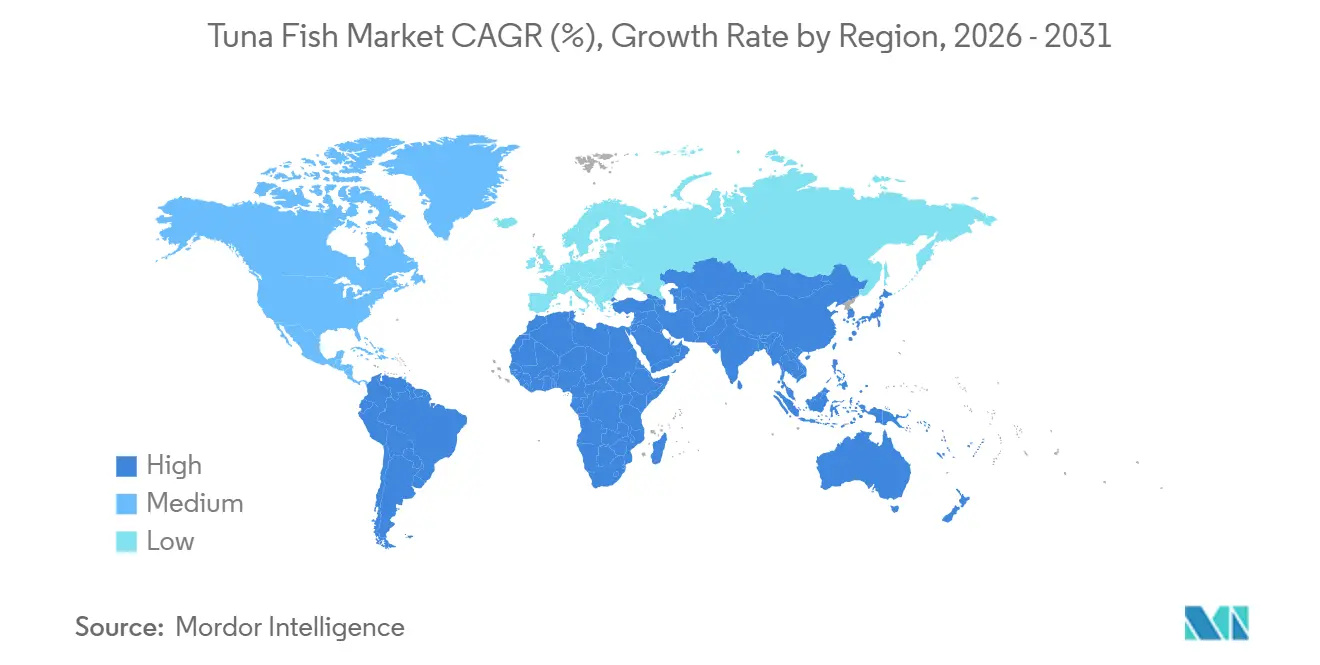

- Nach Geografie trug Asien-Pazifik im Jahr 2025 43,0% zur Größe des Thunfischmarktes bei, und der Nahe Osten soll bis 2031 mit einer CAGR von 7,6% am schnellsten wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Thunfischmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung der Blauflossenthunfisch-Quoten nach dem Bestandswiederaufbau | +1.2% | Europa, Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende globale Nachfrage nach Protein in Sashimi-Qualität | +1.8% | Global, mit Schwerpunkt in Asien-Pazifik, Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Kommerzialisierung der Kreislauf-Bruthaustechnologie | +1.5% | Asien-Pazifik, Europa, Ozeanien | Langfristig (≥ 4 Jahre) |

| Verbindliche e-BCD (Elektronisches Blauflossenthunfisch-Fangdokument) und e-CDS (Elektronisches Fangdokumentationssystem) Rückverfolgbarkeit in wichtigen Importblöcken | +1.0% | Europa, Nordamerika, mit Ausstrahlungseffekten auf asiatisch-pazifische Exporteure | Mittelfristig (2–4 Jahre) |

| Stellvertreter-Mikro-Thunfisch-Elterntiere zur Verkürzung der Generationszeit | +0.6% | Asien-Pazifik, Europa | Langfristig (≥ 4 Jahre) |

| Einzelhandels-Scope-3-Kohlenstoffziele zugunsten von Meeresfrüchten mit geringem ökologischen Fußabdruck | +0.7% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung der Blauflossenthunfisch-Quoten nach dem Bestandswiederaufbau

Die Biomasse des Pazifischen Blauflossenthunfischs stieg 2024 auf 23,2% des unbefischten Niveaus, was eine Steigerung der Aufzuchtkapazität um 8% in Japan, Mexiko und den Vereinigten Staaten bis 2027 ermöglichte[1]Quelle: National Oceanic and Atmospheric Administration Fisheries, „Bestandsbewertung des Pazifischen Blauflossenthunfischs”, noaa.gov. Im Atlantik hob die Internationale Kommission für die Erhaltung des Atlantischen Thunfischs (ICCAT) die Blauflossenthunfisch-Zuteilungen der Europäischen Union im November 2025 um 17% an und setzte damit zusätzliche 2.800 Metrische Tonnen frei, die spanische und maltesische Betreiber schnell zu festen Aufschlägen an japanische Handelshäuser vorverkauften. Vertikal integrierte Unternehmen, die Fischereifahrzeuge und Käfige besitzen, schöpfen in jeder Phase Wert ab, während kleinere Aufzüchter im Spotmarkt für Jungfische Preisnehmer bleiben. Die elektronische Fangdokumentation fungiert nun als Compliance-Schutzwall, konsolidiert zertifizierte Betreiber und stabilisiert die Jungfischpreise, die zuvor kostspielige Absicherungsstrategien erforderten.

Steigende globale Nachfrage nach Protein in Sashimi-Qualität

Japans erste Thunfischauktion 2024 verzeichnete ein Höchstgebot von JPY 114 Millionen (USD 760.000) für einen 238 Kilogramm schweren Blauflossenthunfisch, was auf dauerhaft hohe Premiumpreise hindeutet. Die Erholung des Hotel-, Restaurant- und Cateringbereichs steigerte den Einsatz von Thunfisch in Sashimi-Qualität im Jahr 2024 in Nordamerika und Europa um 14% im Jahresvergleich, da Ketten wie Nobu langfristige Lieferverträge abschlossen. Auch die Einzelhandelsdurchdringung nahm zu, wobei deutsche Supermärkte vorportioniertes Sashimi einführten, das unter dem Marine Stewardship Council zertifiziert ist. Das Angebot aus der Aquakultur bietet ganzjährige Verfügbarkeit und stabilen Fettgehalt, was das Risiko bei der Menüplanung reduziert und die Bruttomargen in inflationären Phasen schützt.

Kommerzialisierung der Kreislauf-Bruthaustechnologie

Spaniens Instituto Español de Oceanografía erzielte im Juli 2023 in seiner Anlage in Mazarrón die erste erfolgreiche Kreislauf-Laichung von Blauflossenthunfisch in Gefangenschaft – der erste Kreislauferfolg bei Blauflossenthunfisch in Europa. Die Kindai-Universität lizenziert ihre Protokolle nun im gesamten Asien-Pazifik-Raum, während Australiens Clean Seas 100% der Jungfische für 2024 aus seiner eigenen Bruthausanlage bezog. Die Eliminierung von Wildfängen verbessert die Biosicherheit, stimmt die Besatzmenge mit der Nachfrage ab und ebnet den Weg für selektive Züchtung zur Verbesserung der Futtereffizienz. Die Kapitalintensität ist hoch – USD 15 Millionen für eine Anlage mit 500.000 Brütlingen –, doch die Eintrittsbarriere begünstigt frühe Marktteilnehmer und schreckt kostengünstige Neueinsteiger ab.

Verbindliche e-BCD (Elektronisches Blauflossenthunfisch-Fangdokument) und e-CDS (Elektronisches Fangdokumentationssystem) Rückverfolgbarkeit in wichtigen Importblöcken

Die Verordnung (EU) 2023/2833 schreibt seit Januar 2024 elektronische Blauflossenthunfisch-Fangdokumente vor, und die CATCH-Datenbank wird ab 2026 grenzüberschreitende Kontrollen automatisieren[2]Quelle: Amt für Veröffentlichungen der Europäischen Union „Verordnung (EU) 2023/2833 über die elektronische Fangdokumentation.” eur-lex.europa.eu. Das Meeresfrüchte-Importüberwachungsprogramm der Vereinigten Staaten fügte ähnliche Verpflichtungen hinzu und erhöhte die Compliance-Kosten um USD 0,08 pro Kilogramm[3]Quelle: National Oceanic and Atmospheric Administration Fisheries, „Bestandsbewertung des Pazifischen Blauflossenthunfischs”, noaa.gov. Zertifizierte Betreiber amortisieren diese Systeme über das Volumen, während Spotmarkt-Aufzüchter die Kosten sendungsweise tragen. Einzelhändler betten die e-BCD-Compliance nun in Verträge ein und machen die Regulierung zur Marktzugangsvoraussetzung. Zusammen beschleunigen diese Rückverfolgbarkeitsvorschriften die Marktkonsolidierung hin zu großen, zertifizierten Betreibern, während nicht konforme Aufzüchter verdrängt werden, wodurch der Thunfischmarkt in Richtung weniger, transparenterer und höherwertiger Lieferketten umgestaltet wird.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Extrem hohe Fisch-zu-Fisch-Verhältnisse (FIFO) und Abhängigkeit von Futterfischen | -1.4% | Global, akut in Asien-Pazifik und im Mittelmeerraum | Kurzfristig (≤ 2 Jahre) |

| Obergrenzen der Regionalen Fischereimanagementorganisationen (RFMO) für die fangbasierte Jungfischgewinnung | -1.1% | Asien-Pazifik, Mittelmeerraum, Nordamerika | Mittelfristig (2–4 Jahre) |

| Verstärkte Überwachung von Antibiotikarückständen an Grenzen | -0.8% | Asiatisch-pazifische Exporteure nach Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Steigende Versicherungskosten für Offshore-Käfige durch schwere Stürme | -0.6% | Asien-Pazifik, Naher Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Extrem hohe Fisch-zu-Fisch-Verhältnisse (FIFO) und Abhängigkeit von Futterfischen

Thunfisch benötigt 15 bis 20 Kilogramm Futterfisch, um 1 Kilogramm zuzunehmen – das schlechteste Inputverhältnis in der Aquakultur. Sardellen- und Sardinenpreise stiegen 2024 um 22%, nachdem El Niño die peruanischen und chilenischen Bestände störte, wodurch der Futterkostenanteil auf bis zu 65% der Betriebskosten anstieg. Der Einsatz von Fischmehl minderer Qualität beeinträchtigt Fleischfarbe und Fettgehalt und gefährdet Sashimi-Premiumpreise. Die EU-Strategie „Vom Hof auf den Tisch” schlägt vor, den Fischmehlanteil bis 2027 auf 30% zu begrenzen – eine Obergrenze, die Thunfisch ohne neuartige Proteineinsätze nicht erfüllen kann. Der Margendruck hemmt Reinvestitionen in Technologien, die die Futtereffizienz verbessern könnten.

Verstärkte Überwachung von Antibiotikarückständen an Grenzen

Grenzkontrollen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) und der Europäischen Union wiesen 2024 bedeutende importierte Thunfischsendungen wegen nachweisbarer Florfenicol-Rückstände zurück, da die Nulltoleranzpolitik als Reaktion auf Bedenken hinsichtlich antimikrobieller Resistenz verschärft wurde[4]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, „Importwarnung für Aquakulturprodukte”, fda.gov. Zurückweisungen verursachen Liegegelder, Kühlhauskosten und Vernichtungsgebühren, die den Sendungswert übersteigen können und kleinere Exporteure in den Ruin treiben. Die EU-Verordnung 2019/6 verlangt dokumentierte Wartezeiten, verlängert die Aufzuchtzyklen und erhöht den Betriebskapitalbedarf. Aufzüchter ohne eigenes Veterinärpersonal haben Schwierigkeiten, die Anforderungen zu erfüllen, und leiten nicht zertifizierte Volumina in Konservenkanäle mit niedrigeren Margen um.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Geografische Analyse

Der Anteil von Asien-Pazifik von 43,0% im Jahr 2025 positioniert die Region als Gravitationszentrum des Marktes, mit Japans Sashimi-Kultur, Chinas Urbanisierung und Indonesiens Aufzuchtinfrastruktur. Thailand spielt eine Doppelrolle als führendes globales Exportdrehkreuz, während Japan der größte Hochpreisverbrauchermarkt für frischen Thunfisch in Sashimi-Qualität ist. Das regionale Wachstum wird weiter durch Indonesiens bedeutende Rohstoffproduktion und die wachsende Mittelschicht in China und Südostasien gestützt, die die Nachfrage nach praktischen, proteinreichen Ernährungsweisen antreibt. Um eine stabile Versorgung in der Zukunft zu sichern, investieren wichtige Akteure wie Dongwon Industries und Maruha Nichiro in Vollzyklus-Aquakultur und Blockchain-Rückverfolgbarkeit, um strenge internationale Nachhaltigkeitsstandards zu erfüllen.

Der Nahe Osten soll mit einer CAGR von 7,6% am schnellsten wachsen, da die Vereinigten Arabischen Emirate ihre Reexportlogistik ausbauen. Saudi-Arabiens Vision 2030 pumpt USD 500 Millionen in Käfige, obwohl Warmwasserstress und Bruthalusdefizite die kurzfristige Produktion dämpfen. Katar und Oman testen Pilotprojekte mit spanischem und australischem Know-how. In Europa behalten Spanien und Malta Quotenvorteile, und die EU-e-BCD-Regeln konsolidieren zertifizierte Akteure. Das Wachstum im französischen und italienischen Restaurantbereich stärkt die Nachfrage, und britische Supermärkte fügen Kohlenstoffkennzeichnungen hinzu, die Offshore-Betreiber unter Druck setzen, erneuerbare Energien einzusetzen.

Der Thunfischkonsum in Nordamerika wird durch eine starke Sushi-Nachfrage in den großen Küstenstädten der Vereinigten Staaten und in kanadischen Ballungsräumen angetrieben, obwohl das Wachstum durch strenge Umweltgenehmigungsverfahren und den öffentlichen Widerstand gegen küstennahe Aquakultur eingeschränkt wird. In Südamerika wird die Nachfrage von Brasiliens wachsender Sushi-Kultur und Argentiniens Nischensegment für Premium-Meeresfrüchte angeführt, aber Infrastrukturlücken und Kaufkraftbeschränkungen schränken eine breitere Marktdurchdringung ein. Chiles Pilotprojekte für Blauflossenthunfisch-Aufzucht zielen sowohl auf den Inlands- als auch auf den asiatischen Markt ab, sehen sich jedoch biologischen Einschränkungen gegenüber, die die Effizienz im Vergleich zu Mittelmeerherstellern verringern. Der Thunfischkonsum in Afrika konzentriert sich weitgehend auf Konserven- und Verarbeitungsprodukte, mit nur begrenzter Nachfrage nach frischem Sashimi außerhalb einiger weniger städtischer Märkte in Südafrika. Südafrika experimentiert mit Blauflossenthunfisch-Aufzucht für asiatische Premiumkäufer, aber technische Einschränkungen bedeuten, dass die Produzenten nach wie vor stark auf Wildfänge angewiesen sind.

Wettbewerbslandschaft

Der Thunfischmarkt besteht aus einer ausgewählten Gruppe multinationaler Konzerne, die in der globalen Lieferkette tätig sind und Aktivitäten von Fischereiflotten bis hin zur Einzelhandelsmarkenbildung umfassen. Die japanischen Marktführer Maruha Nichiro und Nippon Suisan verankern die Produktion, indem sie von Kindai bezogene Brütlinge mit privilegiertem Zugang zu Toyosu-Auktionen kombinieren – ein Kanal, der Premiumpreise sichert. Im Mittelmeerraum nutzen Spaniens Ricardo Fuentes und Maltas AJD Tuna ICCAT-Quotenrechte und mehrjährige Mastzyklen, um Blauflossenthunfisch-Exporte nach Tokio und Dubai zu dominieren. Zusammen schöpfen diese vertikal integrierten Unternehmen Wert über Fang, Aufzucht und Verarbeitung ab und verdrängen Spotmarkt-Aufzüchter, die auf kostspielige Wildfänge angewiesen sind.

Technologieinvestitionen entwickeln sich zum wichtigsten Wettbewerbsvorteil. Australiens Clean Seas bezieht 100% seiner Brütlinge aus einer eigenen Bruthausanlage und betreibt KI-gesteuerte Fütterungsprogramme, die den Abfall um 12% reduzieren – eine Kombination, die dem Unternehmen hilft, die von europäischen Einzelhändlern geforderten Scope-3-Kohlenstoffschwellenwerte zu erfüllen. Spaniens Instituto Español de Oceanografía hält Patente für Kreislauf-Laichung und hat begonnen, diese an kommerzielle Farmen zu lizenzieren, was das Land als Zentrum für geistiges Eigentum in der Blauflossenthunfisch-Genetik positioniert.

Regionale Neueinsteiger nutzen Marktlücken, die etablierte Akteure nicht vollständig bedienen können. Türkische und emiratische Betreiber, unterstützt durch Staatsfonds, bauen Tiefwasserkäfige in der Ägäis und im Golf aus, die schnell wachsende Restaurantmärkte beliefern und zollfreien Zugang zur Europäischen Union genießen. Südkoreas Dongwon und Deutschlands Next Tuna erproben schwimmende Kreislaufsysteme, die Landkosten senken und gleichzeitig die von Aktualisierungen des Marine Stewardship Council festgelegten Kohlenstoff-Fußabdruckziele erfüllen. Steigende Sturmversicherungsprämien in Taifungürteln lenken Kapital in diese gemäßigten und landbasierten Projekte und vergrößern die Kostenlücke zwischen gut kapitalisierten Innovatoren und kleineren Aufzüchtern, die dem Extremwetterrisiko ausgesetzt sind. Die Wettbewerbsdynamik hängt daher vom Zugang zu Quoten, der Beherrschung der Bruthaustechnologie und der Fähigkeit ab, klimaresistente Infrastruktur zu finanzieren.

Jüngste Branchenentwicklungen

- April 2025: BlueNalu erweiterte seine Zusammenarbeit mit Nomad Foods mit dem Ziel, zellkultivierte Meeresfrüchte auf den Märkten im Vereinigten Königreich und in der EU einzuführen, und nutzt dabei das wachsende Verbraucherinteresse an alternativem Blauflossenthunfisch-Toro.

- Juni 2024: Die National Oceanic and Atmospheric Administration (NOAA) bestätigte die Erholung der Biomasse des Pazifischen Blauflossenthunfischs und ermöglichte damit bis 2027 eine um 8% höhere Aufzuchtkapazität.

- Januar 2024: Japans erste Thunfischauktion verzeichnete ein Gebot von JPY 114 Millionen (USD 760.000) für einen einzelnen 238 Kilogramm schweren Blauflossenthunfisch, was die ultra-premium Nachfrage nach Thunfisch bestätigte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Gemäß Mordor Intelligence umfasst der Thunfischmarkt alle frischen, gefrorenen und gekühlten Filetformate aus Echter-Bonito-, Gelbflossen-, Großaugen-, Weißer-Thunfisch- und Blauflossenthunfisch-Anlandungen, bewertet zu Ab-Werk-Preisen vor jeder weiteren Verarbeitung.

Wir schließen Konserven-, Dosen- und andere verarbeitete Thunfischprodukte ausdrücklich aus dieser Bewertung aus.

Segmentierungsübersicht

- Geografie

- Nordamerika

- Vereinigte Staaten

- Produktionsanalyse (Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Akteure

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Kanada

- Produktionsanalyse (Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Akteure

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Vereinigte Staaten

- Südamerika

- Brasilien

- Produktionsanalyse (Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Akteure

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Argentinien

- Produktionsanalyse (Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Akteure

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Brasilien

- Europa

- Deutschland

- Produktionsanalyse (Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Akteure

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Vereinigtes Königreich

- Produktionsanalyse (Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Akteure

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Frankreich

- Produktionsanalyse (Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Akteure

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Spanien

- Produktionsanalyse (Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Akteure

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Russland

- Produktionsanalyse (Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Akteure

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Deutschland

- Asien-Pazifik

- China

- Produktionsanalyse (Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Akteure

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Japan

- Produktionsanalyse (Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Akteure

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Indonesien

- Produktionsanalyse (Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Akteure

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Philippinen

- Produktionsanalyse (Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Akteure

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Papua-Neuguinea

- Produktionsanalyse (Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Akteure

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- China

- Naher Osten

- Türkei

- Produktionsanalyse (Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Akteure

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Vereinigte Arabische Emirate

- Produktionsanalyse (Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Akteure

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Türkei

- Afrika

- Südafrika

- Produktionsanalyse (Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Akteure

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Südafrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit indonesischen Langleinenfischern, japanischen Großhändlern, EU-Importeurgruppen, Einzelhandelskäufern aus dem Golfraum und Spezialisten für Blauflossenthunfisch-Aufzucht. Diese Gespräche verifizierten Fang-zu-Preis-Umrechnungen, klärten die Substitution von Echtem Bonito durch Gelbflossenthunfisch und überprüften regionale Wachstumsannahmen.

Desk-Recherche

Wir begannen mit der Extraktion globaler Fang- und Aquakulturvolumina aus FAO FishStat, ICCAT und der Fischereikommission für den westlichen und zentralen Pazifik. Handelswerte wurden über UN Comtrade und ITC Trademap abgebildet, und Verbraucherpreisreihen stammten von Eurostat und dem US-amerikanischen Amt für Arbeitsstatistik. Begutachtete Fachzeitschriften zur Biomasseresilienz und FAO-Berichte zum „Stand der Weltfischerei” klärten ökologische Einschränkungen. Kostenpflichtige Tools wie D&B Hoovers überprüften Lieferantenumsätze, während Dow Jones Factiva Quoten- oder Tarifänderungen verfolgte. Die oben genannten Quellen sind illustrativ, und viele weitere Referenzen flossen in die Datenbereinigung und -triangulation ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell konvertiert verifizierte Tonnagen über gewichtete Anlandepreise in Werte und wird dann mit einem selektiven Bottom-up-Rollup von Verarbeitererumsätzen und stichprobenartigem Durchschnittspreis mal Volumen abgeglichen. Zu den Kerneingaben gehören MSC-zertifizierter Quotenverbrauch, Pro-Kopf-Thunfischaufnahme, Anteil des Echten Bonitos an den Gesamtanlandungen, Blauflossenthunfisch-Aquakulturproduktion, Wechselkursschwankungen und Großhandelspreisaufschläge. Multivariate Regression mit ARIMA-Überlagerungen erfasst Biomasseschwankungen und Einkommenselastizität, während Szenarioanalysen politische Schocks berücksichtigen. Datenlücken in Lieferanten-Rollups werden durch regionale Proxy-Margen überbrückt, die während Expertengesprächen bestätigt wurden.

Datenvalidierung und Aktualisierungszyklus

Vor der Freigabe vergleicht unser Team die Modellausgaben mit ISSF-Bestandsberichten und NOAA-Importwarnungen, kennzeichnet Anomalien und leitet die Datei durch eine mehrstufige Peer-Review. Modelle werden alle zwölf Monate aktualisiert, mit zwischenzeitlichen Anpassungen bei Quotenneuzuteilungen oder starken Preisbewegungen, sodass Kunden stets die aktuellste kalibrierte Einschätzung erhalten.

Warum Mordors Thunfischmarkt-Basislinie Verlässlichkeit verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktmixe, Preisstufen und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Ursachen für Abweichungen gehören konkurrierende Studien, die nur Konservenformate bewerten, Einzelhandelsregalpreise verwenden oder auf Ab-Werk-Definitionen zurückgreifen, die das Premium-Frischsegment unterschätzen. Auf externen Seiten wurden USD 44,17 Milliarden für 2025, USD 47,18 Milliarden für 2024 und USD 36,12 Milliarden für 2025 angegeben.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungsgrund |

|---|---|---|

| USD 48,20 Mrd. (2025) | ||

| USD 44,17 Mrd. (2025) | Globales Beratungsunternehmen A | Schließt Blauflossenthunfisch aus und verwendet drei Jahre alte Fangdaten |

| USD 47,18 Mrd. (2024) | Fachzeitschrift B | Bewertet Einzelhandelsregalverkäufe und fehlt Währungsnormalisierung |

| USD 36,12 Mrd. (2025) | Branchenverband C | Gibt Ab-Werk-Wert an und lässt Frisch- und Gefriersegmente außer Acht |

Der Vergleich unterstreicht, wie unser disziplinierter Umfang, die Dual-Pfad-Modellierung und die jährliche Aktualisierung eine ausgewogene, transparente Basislinie liefern, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Thunfischmarkt im Jahr 2026?

Die Größe des Thunfischmarktes beträgt im Jahr 2026 USD 48,88 Milliarden und ist auf dem Weg, bis 2031 USD 58,66 Milliarden zu erreichen.

Wie hoch ist die erwartete CAGR für den Thunfischmarkt bis 2031?

Der Gesamtmarkt soll bis 2031 mit einer CAGR von 3,7% wachsen.

Welche Region führt die Thunfischmarktproduktion an?

Asien-Pazifik führt den Markt mit einem Anteil von 43,0% an der Marktgröße im Jahr 2025 an.

Warum sind Kreislauf-Bruthaustechnologien wichtig?

Sie beseitigen die Abhängigkeit von Wildfängen, stabilisieren das Angebot und erfüllen die Anforderungen an Rückverfolgbarkeit und Kohlenstoff-Fußabdruck.

Welche regulatorische Änderung prägt den europäischen Markt?

Die EU-Verordnung 2023/2833 schreibt elektronische Fangdokumente vor und lenkt die Nachfrage auf zertifizierte Betriebe.

Wie wirken sich Stürme auf Offshore-Farmen aus?

Die zunehmende Häufigkeit von Zyklonen hat die Versicherungsprämien um 40% in die Höhe getrieben und die Margen für Betreiber in Taifungürteln geschmälert.

Seite zuletzt aktualisiert am: