Fahrradhelm-Markt: Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

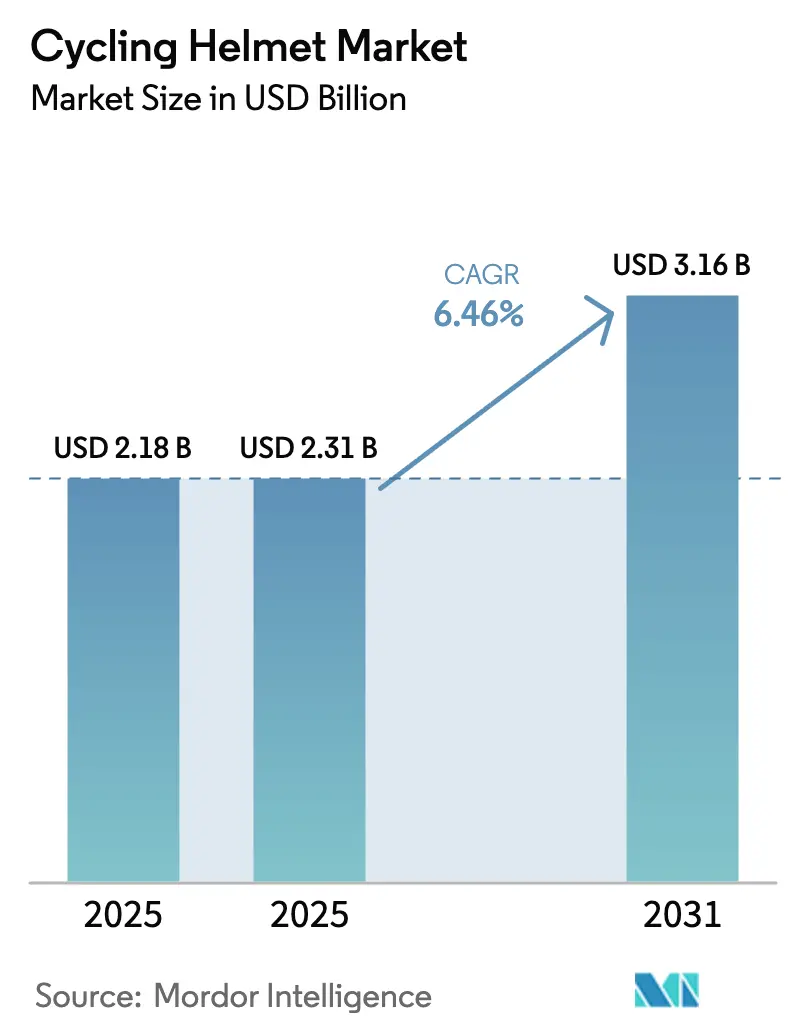

| Marktgröße (2025) | 2.31 Milliarden US-Dollar |

| Marktgröße (2031) | 3.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Fahrradhelm-Marktanalyse von Mordor Intelligence

Die Größe des Fahrradhelm-Marktes wird voraussichtlich von USD 2,18 Milliarden im Jahr 2025 und USD 2,31 Milliarden im Jahr 2026 auf USD 3,16 Milliarden bis 2031 anwachsen, was einer CAGR von 6,46 % zwischen 2026 und 2031 entspricht. Zunehmende regulatorische Anforderungen, das Wachstum von Elektrofahrrad-Flotten (E-Bike) und erhebliche kommunale Investitionen in dedizierte Radwege treiben die Nachfrage sowohl im Pendler- als auch im Freizeitfahrersegment an. Dieser Wandel transformiert den Kopfschutz von einem modebewussten Ermessenskauf zu einem wesentlichen Element der städtischen Mobilitätsinfrastruktur. Anpassungen der Lieferkette nach der Pandemie haben das Bestandsmanagement optimiert, während Direktvertriebsmarken ihre digitalen Kundengewinnungsmaßnahmen verstärkt haben, was zu einer größeren Preistransparenz geführt hat. Bemühungen zur Bekämpfung von Fälschungen und die Einführung von Rotationsaufprall-Technologie in mittlere Preissegmente beeinflussen die Verbrauchererwartungen hinsichtlich Sicherheitszertifizierungen und wahrgenommenem Wert. Das Wettbewerbsumfeld bleibt moderat, wobei etablierte Konzerne, spezialisierte Innovatoren und Direktvertriebsmarken um Marktanteile konkurrieren, ohne dass ein einzelnes Unternehmen den Markt dominiert.

Wichtigste Erkenntnisse des Berichts

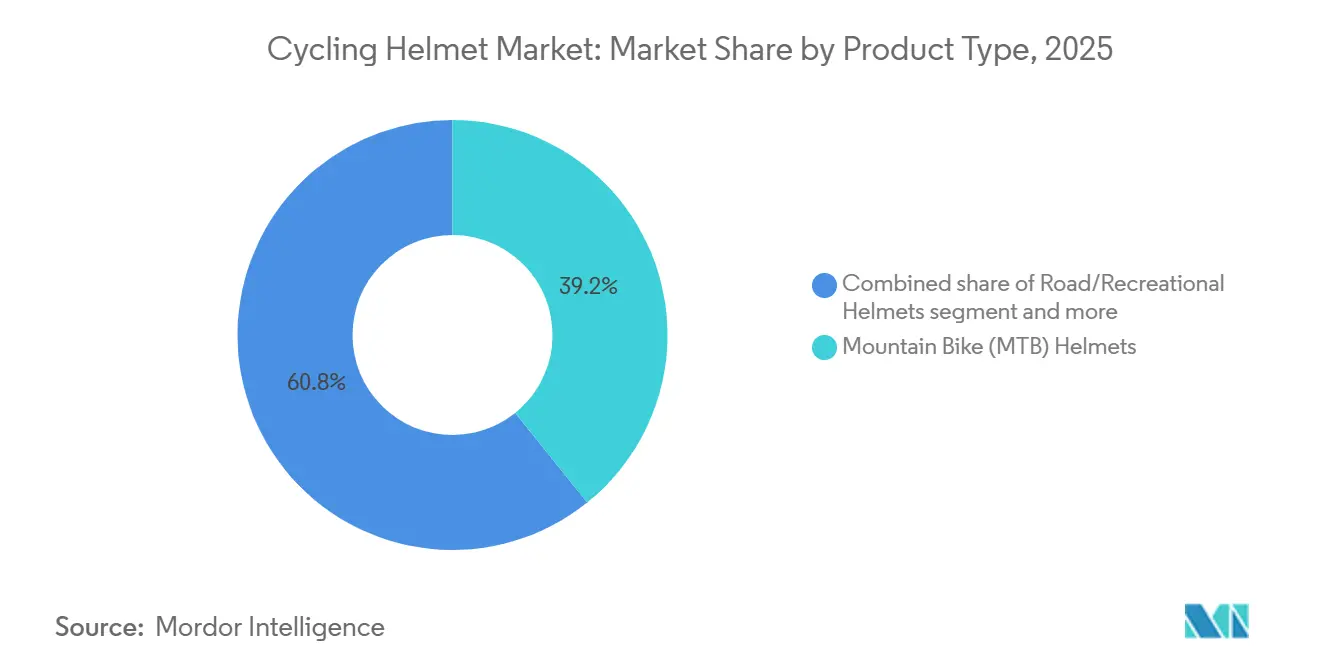

- Nach Produkttyp führten Mountainbike-Helme mit einem Marktanteil von 39,21 % am Fahrradhelm-Markt im Jahr 2025, während Straßen- und Freizeitmodelle bis 2031 voraussichtlich mit einer CAGR von 7,91 % wachsen werden.

- Nach Endnutzer entfielen auf Erwachsene 78,71 % des Umsatzes im Jahr 2025, doch das Kindersegment wird voraussichtlich die höchste CAGR von 7,81 % bis 2031 verzeichnen.

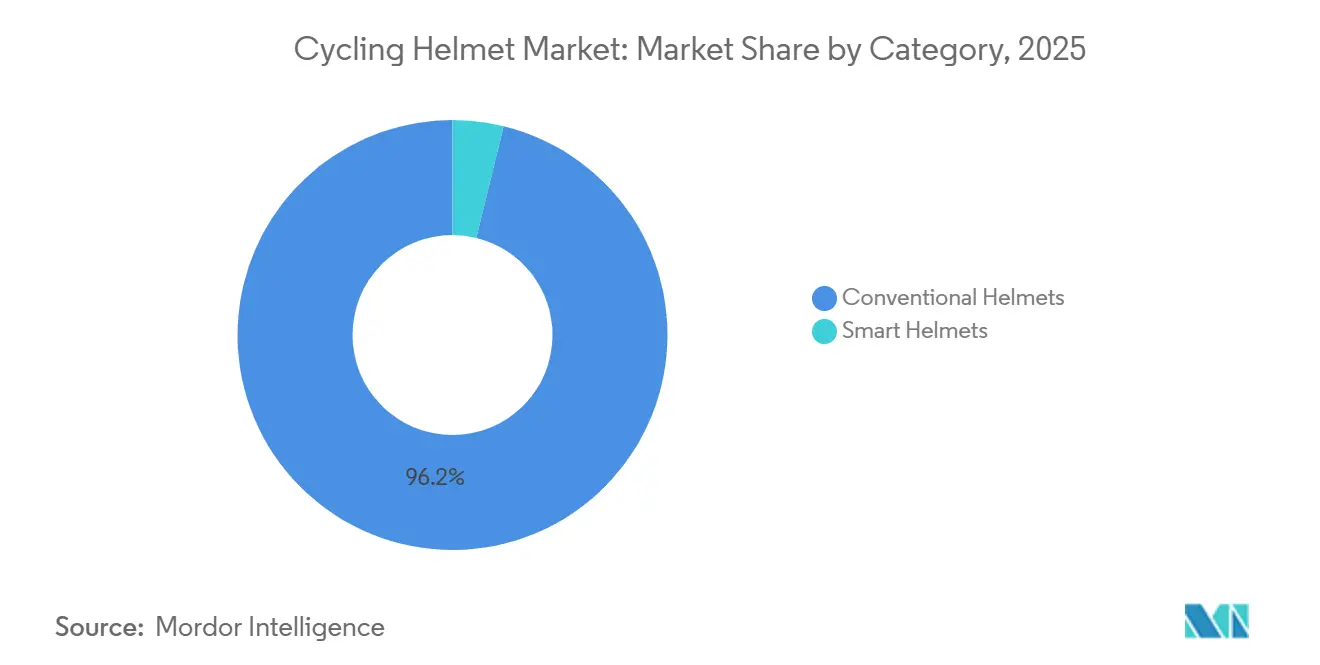

- Nach Kategorie dominierten konventionelle Modelle mit einem Volumenanteil von 96,17 % im Jahr 2025; Smart-Varianten hingegen entwickeln sich mit einer CAGR von 8,01 % bis 2031.

- Nach Vertriebskanal hielt der stationäre Einzelhandel 57,91 % der Verkäufe im Jahr 2025, während Online-Plattformen auf der Grundlage des Direktvertriebsmomentums mit einer CAGR von 7,25 % wachsen.

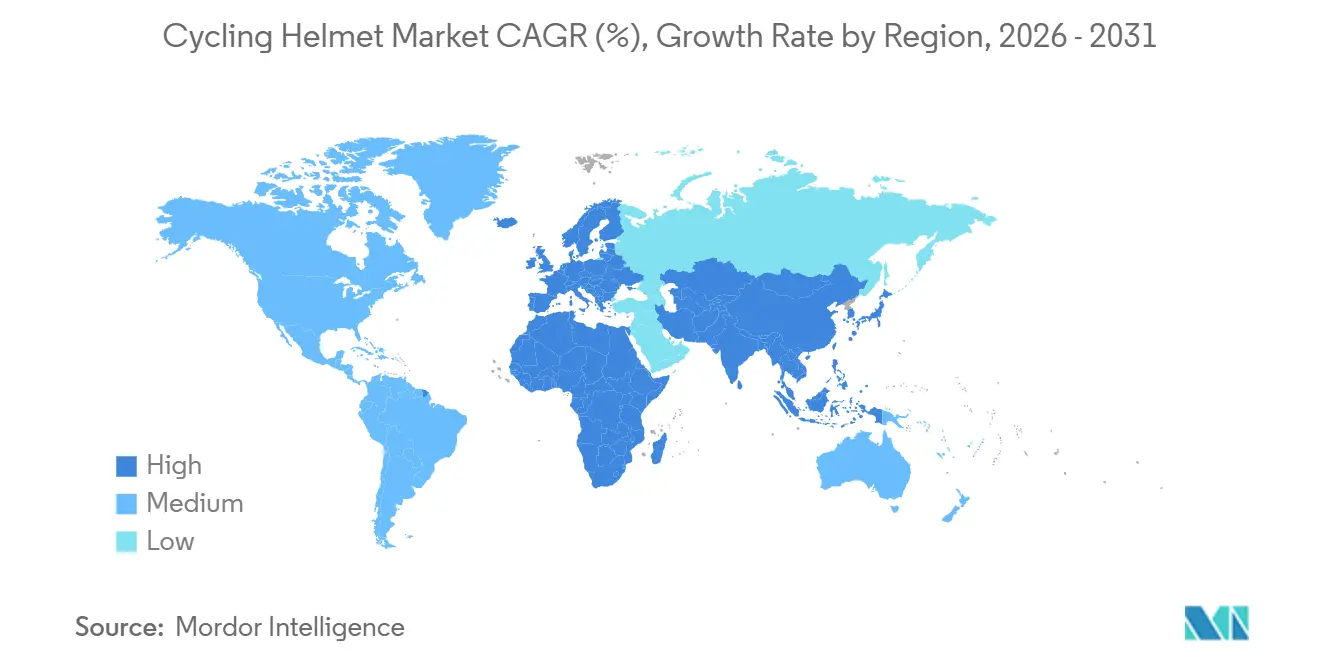

- Nach Geografie erzielte Europa 37,21 % des Umsatzes im Jahr 2025, doch der asiatisch-pazifische Raum ist auf dem Weg, die höchste CAGR von 7,71 % bis 2031 zu verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des globalen Fahrradhelm-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Sicherheitsbewusstsein hinsichtlich Kopfverletzungsrisiken | +0.8% | Global, mit stärkerer Akzeptanz in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Staatliche Vorschriften zur Helmpflicht | +1.2% | Asiatisch-pazifischer Raum (Indien, China), Europa (Niederlande, ausgewählte EU-Staaten), Nordamerika (Vorschriften auf Bundesstaatsebene) | Kurzfristig (≤ 2 Jahre) |

| Öffentliche Kampagnen zur Förderung der Fahrradsicherheit | +0.5% | Europa, Nordamerika, Australien | Mittelfristig (2–4 Jahre) |

| Wachstum des Radfahrens für Fitness und Freizeit | +0.9% | Global, mit Schwerpunkt auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Trends zur städtischen Mobilität zugunsten nachhaltiger Verkehrsmittel | +1.0% | Europa, städtische Korridore im asiatisch-pazifischen Raum, ausgewählte nordamerikanische Städte | Mittelfristig (2–4 Jahre) |

| E-Bike-Akzeptanz erfordert verbesserten Schutz | +1.3% | Asiatisch-pazifischer Raum (China, Indien, Südostasien), Europa (Deutschland, Niederlande, Frankreich), Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Sicherheitsbewusstsein hinsichtlich Kopfverletzungsrisiken

Epidemiologische Daten, die Kopfverletzungen beim Radfahren mit langfristigen kognitiven Beeinträchtigungen in Verbindung bringen, prägen die Wahrnehmung der Verbraucher. Untersuchungen zeigen, dass Helme das Risiko von Kopfverletzungen je nach Art des Aufpralls erheblich reduzieren. Darüber hinaus haben schwedische Elektrofahrrad-Fahrer (E-Bike), die Helme mit Release-Layer-Systemen tragen, ein deutlich geringeres Risiko für Kopfverletzungen im Vergleich zu Fahrern ohne Helm. Laut der Weltgesundheitsorganisation (WHO) ereignen sich jährlich Millionen von Verkehrstoten, wobei Fußgänger und Radfahrer einen erheblichen Anteil ausmachen [1]Quelle: Weltgesundheitsorganisation, „Straßensicherheit steht im Mittelpunkt des weltweit führenden Verkehrsforums”, who.int. Öffentliche Gesundheitsbehörden nutzen diese Daten, um die Helmnutzung als Maßnahme der öffentlichen Gesundheit und nicht nur als individuelle Entscheidung zu fördern. Die Helmsicherheitsbewertungen der Virginia Tech, die Hunderte von Modellen bewerten und Punktzahlen vergeben, haben sich zu einem anerkannten Branchenstandard entwickelt. Diese Bewertungen beeinflussen die Platzierung im Einzelhandel und die Kaufentscheidungen der Verbraucher, indem sie einen Leistungsmaßstab bieten, der Laborbefunde in praktische Kriterien für Käufer übersetzt. Die Amerikanische Akademie für Pädiatrie hat berichtet, dass Millionen von Kindern in den Vereinigten Staaten Fahrrad fahren, wobei in den letzten Jahren eine erhebliche Anzahl nicht tödlicher Verletzungen verzeichnet wurde. Die Helmnutzung bleibt jedoch ohne verbindliche Gesetze unzureichend, was verdeutlicht, dass Bewusstsein allein ohne regulatorische Maßnahmen nicht ausreicht. In Schweden und den Niederlanden testen Versicherungsunternehmen Prämienrabatte für Nutzer zertifizierter Helme. Dieser finanzielle Anreiz fördert das Sicherheitsbewusstsein, indem er es mit Veränderungen im wirtschaftlichen Verhalten verknüpft. Darüber hinaus werden versicherungsmathematische Daten generiert, die zukünftige Zeichnungsmodelle leiten könnten.

Staatliche Vorschriften zur Helmpflicht

Regulatorische Vorschriften verlagern die Helmnutzung in wichtigen Wachstumsmärkten zunehmend von freiwillig auf verpflichtend. Indien hat beispielsweise eine Regelung eingeführt, die ab Januar 2026 den Verkauf von zwei nach dem Bureau of Indian Standards (BIS) zertifizierten Helmen mit jedem neuen Zweirad vorschreibt [2]Quelle: Presseinformationsbüro (PIB), „Zentrum fordert Verbraucher auf, nur nach Bureau of Indian Standards (BIS) zertifizierte Helme zur Sicherheit zu verwenden”, pib.gov.in. Es wird erwartet, dass diese Politik eine erhebliche Nachfrage nach zertifizierten Helmen ankurbelt und erhebliche Beschäftigungsmöglichkeiten in der Fertigung schafft. Darüber hinaus zielt sie darauf ab, den Markt für gefälschte Helme zu bekämpfen, bei dem nicht konforme Helme, die unzureichenden Schutz bieten, zu niedrigen Kosten hergestellt und zu überhöhten Preisen über Händler verkauft werden. In den Vereinigten Staaten unterscheiden sich die Helmgesetze von Staat zu Staat, wobei mehrere Staaten Vorschriften hauptsächlich für Fahrer unter bestimmten Altersgrenzen durchsetzen. Californias Assembly Bill 1774, die 2024 in Kraft trat, schreibt die Helmpflicht für Elektrofahrrad-Fahrer unter 17 Jahren vor und spiegelt einen fragmentierten Regulierungsansatz wider, der Durchsetzungslücken schafft. Ebenso aktualisierte Australien seinen Consumer Goods Safety Standard im Jahr 2024, um die Compliance-Schwellenwerte zu verbessern [3]Quelle: Australische Wettbewerbs- und Verbraucherkommission (ACCC), „Verbesserung verbindlicher Produktsicherheitsstandards”, productsafety.gov.au. In den Niederlanden laufen Bemühungen, die Einführung des NTA-8776-Standards für Elektrofahrradhelme zu fördern, der im Vergleich zur herkömmlichen EN-1078-Zertifizierung strengere Falltestanforderungen vorschreibt. Diese unterschiedlichen Regulierungsrahmen stellen multinationalen Marken Compliance-Herausforderungen, schaffen aber auch Chancen für regionale Spezialisten, die lokale Zertifizierungsprozesse effektiver navigieren können als globale Wettbewerber. In Indien führte das Ministerium für Straßenverkehr und Autobahnen im vergangenen Geschäftsjahr mehrere Helmprobenprüfungen und Durchsuchungs- und Beschlagnahmeoperationen durch. Eine solche Operation in Delhi führte zur Beschlagnahme einer erheblichen Anzahl nicht konformer Helme, was auf verstärkte regulatorische Durchsetzungsbemühungen hinweist.

Öffentliche Kampagnen zur Förderung der Fahrradsicherheit

Kommunale und nichtstaatliche Organisationen integrieren die Helmförderung in umfassendere Initiativen zur Fahrradsicherheit. Kopenhagens Fahrradbudget für 2025 umfasst beispielsweise Mittel für Infrastruktur sowie Sichtbarkeitskampagnen, die darauf abzielen, die Helmnutzung durch Peer-Einfluss zu normalisieren. In den Niederlanden nutzen Fahrradsicherheitskampagnen soziale Beweise, indem sie die Helmnutzung unter Profiradsportlern und Pendlern zeigen und der Wahrnehmung entgegenwirken, dass Helme in städtischen Umgebungen mit niedrigen Geschwindigkeiten unnötig sind. Ebenso integrieren Manchesters Fünfjahresplan für den Radverkehr für den Zeitraum 2026 bis 2031 und die Cycling and Walking Investment Strategy 3 des Vereinigten Königreichs für die Jahre 2025 bis 2030 die Helmförderung in aktive Reiserahmen und verknüpfen Ergebnisse der öffentlichen Gesundheit mit Zielen zur Verkehrsverlagerung. In den Vereinigten Staaten finanziert das Verkehrsministerium von North Carolina seine Fahrradhelm-Initiative durch Einnahmen aus „Share the Road”-Nummernschildern und veranschaulicht, wie dedizierte Finanzierungsströme langfristige Programme über jährliche Haushaltszyklen hinaus unterstützen können. Darüber hinaus verteilten das Dell Children's Medical Center in Austin und die Pop-up Safety Town der Universität Michigan im Jahr 2024 kostenlose Helme in Verbindung mit praktischer Anpassungsschulung. Dieser Ansatz adressiert Verhaltensbarrieren bei der Helmnutzung, indem er Produktschulungen in kommunale Gesundheitsinitiativen integriert. Untersuchungen des Safe Transportation Research and Education Center (SafeTREC) zeigen, dass die kostenlose Helmverteilung allein ohne ordnungsgemäße Aufklärung über Passform und Wartung unzureichend ist. Diese Erkenntnis hat dazu geführt, dass Kampagnen Größenwerkzeuge und Unterstützung nach dem Kauf in Verteilungsprotokolle integrieren.

Wachstum des Radfahrens für Fitness und Freizeit

Die Amerikanische Akademie für Pädiatrie berichtete, dass Millionen von Kindern in den Vereinigten Staaten Fahrrad fahren, wobei im Jahr 2020 eine erhebliche Anzahl nicht tödlicher Verletzungen verzeichnet wurde. Kostenlose Helmverteilungsprogramme allein waren jedoch nicht ausreichend, um eine nachhaltige Akzeptanz ohne begleitende Aufklärung über die richtige Passform und Wartung sicherzustellen. Untersuchungen des Safe Transportation Research and Education Center (SafeTREC) ergaben, dass ein bemerkenswerter Prozentsatz der Helmrückgaben auf Größen- und Passformprobleme zurückzuführen ist, was die Lücke zwischen Verteilung und effektiver Nutzung unterstreicht. Im Jahr 2024 begegneten das Dell Children's Medical Center in Austin und die Pop-up Safety Town der Universität Michigan dieser Herausforderung, indem sie kostenlose Helme zusammen mit praktischer Anpassungsschulung verteilten. Dieses Modell integriert Produktschulungen in kommunale Gesundheitsinitiativen und adressiert Verhaltensfaktoren, die die Helmnutzung beeinflussen. Das Verkehrsministerium von North Carolina finanziert seine Fahrradhelm-Initiative durch Einnahmen aus „Share the Road”-Nummernschildern. Dieses Finanzierungsmodell zeigt, wie zweckgebundene Einnahmeströme langfristige Programme unabhängig von jährlichen Haushaltszyklen unterstützen können. Darüber hinaus treibt die zunehmende Beteiligung von Jugendlichen am Sport die inkrementelle Nachfrage nach Helmen an. Marken, die Größenwerkzeuge, virtuelle Anprobefunktionen und Unterstützung nach dem Kauf in ihre Direktvertriebskanäle integrieren, reduzieren Rücklaufquoten und bauen Vertrauen bei sicherheitsbewussten Eltern auf, wodurch der Customer Lifetime Value gesteigert wird. In Entwicklungsmärkten wächst der Fahrradbesitz unter Kindern mit einer schnellen jährlichen Rate. Dieser Trend bietet eine erhebliche Chance für Marken, die lokale Zertifizierungsanforderungen navigieren und Produktsortimente anbieten können, die Erschwinglichkeit mit Compliance-Standards wie denen des Bureau of Indian Standards oder gleichwertigen Zertifizierungen in Einklang bringen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Helme | -0.9% | Global, mit akutem Druck in preissensiblen Märkten im asiatisch-pazifischen Raum und in Südamerika | Mittelfristig (2–4 Jahre) |

| Komfort- und Passformprobleme für Nutzer | -0.4% | Global, insbesondere in heißen und feuchten Klimazonen im asiatisch-pazifischen Raum, im Nahen Osten und in Südamerika | Langfristig (≥ 4 Jahre) |

| Schlechte Belüftung in heißem Klima | -0.3% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Gefälschte Produkte untergraben das Vertrauen | -0.7% | Asiatisch-pazifischer Raum (Indien, China, Südostasien), Naher Osten und Afrika, ausgewählte südamerikanische Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Helme

Rotationsaufprall-Technologien, darunter das Multi-directional Impact Protection System (MIPS), WaveCel und das Release Layer System, tragen zu höheren Materialkosten bei, was zu Aufpreisen im Einzelhandel führt. Flaggschiffmodelle wie das ABUS GAMECHANGER 2.0 MIPS und MET's Trenta 3K Carbon veranschaulichen diesen Trend. Diese Preisstruktur hat zu einem zweigeteilten Markt geführt. Wohlhabende Verbraucher in Europa und Nordamerika bevorzugen tendenziell Helme mit fortschrittlichen Sicherheitsfunktionen, während preissensible Käufer im asiatisch-pazifischen Raum und in Südamerika häufig einfache Schalen aus expandiertem Polystyrol wählen, die Mindestzertifizierungsstandards erfüllen, aber keinen Rotationsschutz bieten. In Indien wird erwartet, dass das Zwei-Helm-Mandat, das eine Bureau of Indian Standards (BIS)-Zertifizierung erfordert, die Preise für Einstiegshelme leicht erhöht. Dies ist darauf zurückzuführen, dass Hersteller für die Kompatibilität mit Antiblockiersystemen (ABS) und Vorderradscheiben-Upgrades umrüsten müssen. Canyons Deflectr, der die beste Sicherheitsbewertung der Virginia Tech hält, zeigt, wie proprietäres geistiges Eigentum Premium-Leistung zu mittleren Marktpreisen liefern kann. Solche Angebote bleiben jedoch eher die Ausnahme als die Regel in dieser Kategorie. Vorschläge indischer Branchenakteure zur Senkung der Waren- und Dienstleistungssteuer (GST) auf Helme könnten die Akzeptanz zertifizierter Helme potenziell beschleunigen. Fiskalische Einschränkungen in Schwellenmärkten begrenzen jedoch die politische Durchführbarkeit solcher Maßnahmen. Darüber hinaus stehen Smart-Helme vor Akzeptanzherausforderungen, da Verbraucher häufig den Nutzen der Konnektivität gegen Bedenken hinsichtlich der Akkulaufzeit und höherer Ersatzkosten abwägen.

Komfort- und Passformprobleme für Nutzer

Helmrückgaben sind häufig auf Größen- und Passformprobleme zurückzuführen, was eine Lücke zwischen Produktverteilung und effektiver Nutzung aufzeigt. Diese Herausforderung ist besonders im Jugendhelm-Markt ausgeprägt, wo erhebliche Variationen in der Kopfform von Kindern standardisierte Größentabellen unzureichend machen. Um dem entgegenzuwirken, setzen Marken auf Augmented-Reality-Anprobewerkzeuge, detaillierte Größentabellen basierend auf dem Kopfumfang und flexible Rückgaberichtlinien, um Kaufbedenken zu mindern. Diese Maßnahmen führen jedoch zu erhöhten Betriebskosten und zusätzlicher Komplexität. Die Amerikanische Akademie für Pädiatrie hat festgestellt, dass eine unsachgemäße Helmpassform die Wirksamkeit erheblich verringern kann. Lose Haltesysteme ermöglichen es Helmen, sich bei Aufprallen zu verschieben, während zu enge Riemen Unbehagen verursachen und die konsequente Nutzung entmutigen. Initiativen wie die des Dell Children's Medical Center in Austin und der Pop-up Safety Town der Universität Michigan haben kostenlose Helme zusammen mit praktischer Anpassungsschulung verteilt. Diese Programme integrieren Produktschulungen in kommunale Gesundheitsbemühungen und adressieren Verhaltensbarrieren bei der Helmnutzung. Technologische Fortschritte, einschließlich des Multi-directional Impact Protection System und der WaveCel-Technologie, haben das Helmgewicht erhöht, was bei längerem Gebrauch als unangenehm empfunden werden kann. Dieses Unbehagen ist besonders in heißen Klimazonen spürbar, wo zusätzliche Isolierung die Wärmespeicherung verschlimmert. Um die Passform für verschiedene Kopfformen zu verbessern, erforschen Hersteller modulare Haltesysteme, verstellbare Polsterungen und geschlechtsspezifische Designs. Diese Innovationen führen jedoch zu Produktionskomplexitäten und schaffen Herausforderungen im Bestandsmanagement für Einzelhändler, die mehrere Größen und Konfigurationen verwalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Trail-Dominanz trifft auf Straßenbeschleunigung

Straßen- und Freizeithelme werden voraussichtlich bis 2031 mit einer jährlichen Rate von 7,91 % wachsen und damit das Wachstum von Mountainbike-Helmen übertreffen, obwohl letztere 39,21 % des Umsatzes im Jahr 2025 ausmachen. Dieser Trend wird von städtischen Pendlern angetrieben, die Funktionen wie Aerodynamik, Gewichtsreduzierung und integrierte Konnektivität gegenüber trail-spezifischem Aufprallschutz priorisieren. POC's Cytal Lite, das während der Tour de France 2025 eingeführt wurde, veranschaulicht den Fokus des Premium-Straßensegments auf inkrementelle Leistungsverbesserungen. Ebenso betonen Giants 2026 Pursuit Multi-directional Impact Protection System (MIPS) und Rev Pro Multi-directional Impact Protection System-Helme die Widerstandsreduzierung bei hohen Geschwindigkeiten und haben die 5-Sterne-Sicherheitsbewertung der Virginia Tech erhalten. Während Mountainbike-Helme langsamer wachsen als die Gesamtkategorie, integrieren sie modulare Innovationen. Leatts Enduro 3.0-Helm bietet beispielsweise ein Drei-in-Eins-Design, das als Vollgesichtshelm mit abnehmbarem Kinnbügel, als Halbschalenhelm oder als offener Helm mit Ohrenschützern funktioniert. Dieses Design adressiert die Notwendigkeit einer Balance zwischen Abfahrtsschutz und Trail-Belüftung. Abenteuerhelme, die zwischen Straßen- und Mountainbike-Designs positioniert sind, bedienen Schotterfahrer und Bikepacking-Enthusiasten mit Funktionen wie Visierkompatibilität, erweiterter Heckabdeckung und Befestigungspunkten für Action-Kameras und Beleuchtungssysteme.

Canyons Veröffentlichung des Deflectr-Helms im Dezember 2025 führt ein patentiertes Release Layer System ein, das Polycarbonat-Lager verwendet, um die Rotationsgeschwindigkeit im Vergleich zu Helmen ohne dieses System erheblich zu reduzieren. Diese Innovation verdeutlicht, wie Fahrrad-Erstausrüster vertikale Integration nutzen, um proprietäre Sicherheitstechnologien zu entwickeln und mit lizenzierten Lösungen wie dem Multi-directional Impact Protection System zu konkurrieren.

Nach Endnutzer: Erwachsenenvolumen versus Kindergeschwindigkeit

Erwachsene machten 78,71 % des Umsatzes im Jahr 2025 aus, während das Kindersegment bis 2031 voraussichtlich mit einer jährlichen Rate von 7,81 % wachsen wird. Schulbasierte Verteilungsprogramme, eine erhöhte elterliche Bereitschaft, in Rotationsaufprall-Technologien zu investieren, und eine steigende Jugendsportbeteiligung haben Initiativen wie die Helmverteilung in Charlottesville im Juni 2024 vorangetrieben. In North Carolina finanziert das Verkehrsministerium seine Fahrradhelm-Initiative durch Einnahmen aus „Share the Road”-Nummernschildern. Ebenso integriert die Pop-up Safety Town der Universität Michigan die kostenlose Helmverteilung mit praktischer Anpassungsschulung und verdeutlicht, wie kommunale Gesundheitsprogramme Produktschulungen mit Verteilung kombinieren, um Verhaltensadoptionsherausforderungen zu begegnen. Untersuchungen des Safe Transportation Research and Education Center (SafeTREC) betonen, dass kostenlose Verteilung allein ohne ordnungsgemäße Aufklärung über Passform und Wartung unzureichend ist. Dies hat Marken dazu veranlasst, Funktionen wie Größenwerkzeuge, virtuelle Anprobeoptionen und Unterstützung nach dem Kauf in ihre Direktvertriebsstrategien zu integrieren.

Erwachsenenhelme sind in einem breiten Preissegment erhältlich, von einfachen Modellen aus expandiertem Polystyrol bis hin zu Premium-Kohlefaserverbunddesigns mit integrierten Elektronikkomponenten. Diese Segmentierung spiegelt unterschiedliche Anwendungsfälle, Budgets und Sicherheitsfunktionen wider. Laut der Amerikanischen Akademie für Pädiatrie fahren Millionen von Kindern in den Vereinigten Staaten Fahrrad, wobei im Jahr 2020 eine erhebliche Anzahl nicht tödlicher Verletzungen gemeldet wurde. Die Helmnutzung bleibt jedoch ohne verbindliche Gesetze gering. In Entwicklungsmärkten nimmt der Fahrradbesitz unter Kindern mit einer bemerkenswerten Rate zu, was Chancen für Marken schafft, die lokale Zertifizierungsanforderungen navigieren und Produkte anbieten können, die Erschwinglichkeit mit der Einhaltung von Standards wie dem Bureau of Indian Standards in Einklang bringen.

Nach Kategorie: Konventionelle Skalierung versus Smart-Innovation

Konventionelle Helme machten 96,17 % des prognostizierten Volumens im Jahr 2025 aus, während Smart-Helm-Designs bis 2031 mit einer jährlichen Rate von 8,01 % wachsen. Smart-Helme mit Fortschritten wie Sturzerkennung-Algorithmen, hinteren LED-Arrays (Leuchtdioden) und Bluetooth-Mesh-Gegensprechanlagen entwickeln sich von Premium-Nischen zu mittleren Produktlinien. LIVALLs L23-Modell integriert beispielsweise Funktionen wie Sturzerkennung, SOS-Alarme (Save Our Souls), Bremswarnungen und Blinker. Ebenso bietet der EVO21 patentierte SOS-Sturzerkennung und GPS-Standortalarme (Global Positioning System), wodurch Konnektivitätsfunktionen für Pendlersegmente zugänglicher werden. Lumos Nyxel kombiniert integrierte LEDs, ein Multi-directional Impact Protection System (MIPS) und Quin-Aufprallerkennung. Senas S-Helm, ausgestattet mit Mesh Intercom und Bluetooth Version 5.2, bedient Gruppenfahrer, die Kommunikation priorisieren, im Gegensatz zu Einzelpendlern, die sich auf Sichtbarkeit konzentrieren. Trotz der erheblichen Wachstumsrate von Smart-Helmen begrenzen ihre kleine Marktbasis und höhere Rücklaufquoten aufgrund von Bedenken hinsichtlich der Akkulaufzeit und Konnektivitätsproblemen die breitere Akzeptanz.

Konventionelle Helme haben von jahrzehntelangen Fortschritten in der Materialwissenschaft profitiert und expandiertes Polystyrolschaum, Polycarbonatschalen und Rotationsaufprall-Liner integriert, um hohe Sicherheitsbewertungen wie die Fünf-Sterne-Zertifizierung der Virginia Tech zu erreichen. Canyons Deflectr-Helm veranschaulicht diesen Standard beispielsweise. Das Multi-directional Impact Protection System (MIPS), das zwar Kosten und Gewicht erhöht, ist ab 2025 jährlich in Millionen von Helmen integriert. Diese Technologie hat messbare Verbesserungen bei der Reduzierung der Rotationsbeschleunigung in Labortests gezeigt, obwohl ihre Wirksamkeit unter bestimmten Bedingungen abnimmt, beispielsweise wenn der Kopf durch den Nacken eingeschränkt ist oder wenn eine realistische Kopfhautschicht in die Testprotokolle einbezogen wird. Alternativen zu MIPS, wie WaveCel (Bontrager/Trek), das eine erhebliche Reduzierung des Gehirnerschütterungsrisikos beansprucht, aber Gewicht hinzufügt, und KinetiCore (Lazer), das Knautschzonen in den expandierten Polystyrol-Liner integriert, diversifizieren die Landschaft des Rotationsschutzes. Diese wachsende Vielfalt verursacht jedoch Verwirrung bei den Verbrauchern, die Marken durch Aufklärung und Validierung durch Dritte begegnen müssen. Darüber hinaus gewinnt der niederländische NTA-8776-Standard für E-Bike-Helme, der höhere Geschwindigkeits-Falltests vorschreibt, über die Niederlande hinaus an Bedeutung. Kommunen verknüpfen Infrastruktursubventionen zunehmend mit der Einhaltung dieser Zertifizierung und verschaffen konventionellen Helmen, die den Standard erfüllen oder übertreffen, einen regulatorischen Vorteil.

Nach Vertriebskanal: Stationäre Marktpräsenz versus Online-Dynamik

Stationäre Einzelhandelsgeschäfte machten 57,91 % der Transaktionen im Jahr 2025 aus, angetrieben durch Spezialfahrradgeschäfte, die Anpassungsservices, Produktaufklärung und sofortige Produktverfügbarkeit bieten. Online-Plattformen wachsen jedoch bis 2031 mit einer jährlichen Wachstumsrate von 7,25 %. Direktvertriebsmarken wie Canyon und Thousand umgehen traditionelle Vertriebskanäle, um Gewinnmargen zu erhalten und Kundendaten zu sammeln. Der elektronische Handel (E-Commerce) wird voraussichtlich mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) wachsen, wobei Amazon durch Drittanbieter und Marktplatzoperationen beim Transaktionsvolumen führt. Darüber hinaus erzielen Shopify-gestützte Direktvertriebsmarken höhere Gewinnmargen, indem sie das Kundenerlebnis kontrollieren und Großhandelsrabatte vermeiden.

Smart-Helme verzeichnen ein erhebliches Jahr-für-Jahr-Wachstum im Online-Verkauf, was die Effektivität des Online-Kanals für technologieorientierte Produkte unterstreicht, die detaillierte Spezifikationen und Kundenbewertungen erfordern, um Verbraucherbedenken zu begegnen. Saisonalitätstrends zeigen, dass Motorradhelm-Verkäufe im Spätsommer ihren Höhepunkt erreichen, während Fahrradhelm-Verkäufe im Spätherbst ihren Höhepunkt erreichen. Diese Trends schaffen Herausforderungen im Bestandsmanagement für Omnichannel-Einzelhändler, die Lagerbestände über physische und digitale Plattformen hinweg ausbalancieren müssen. Offline-Kanäle bleiben entscheidend für die taktile Validierung, die für Sicherheitsprodukte unerlässlich ist, bei denen Passform und Komfort eine wesentliche Rolle bei der Kundenzufriedenheit spielen. Die hohe Rücklaufquote bei Jugendhelmen, hauptsächlich aufgrund von Größenproblemen, verdeutlicht jedoch die Grenzen der Anpassung im Geschäft, wenn Eltern ohne das Kind einkaufen.

Geografische Analyse

Europa wird voraussichtlich den globalen Fahrradmarkt anführen und 37,21 % des prognostizierten Umsatzes im Jahr 2025 beitragen. Diese Führungsposition wird durch Faktoren wie verbindliche Helmvorschriften in den Niederlanden, fortschrittliche Fahrradinfrastruktur in Deutschland und Frankreich sowie das Finanzierungsengagement der Europäischen Union bis 2027 für die Entwicklung von Tausenden von Kilometern neuer Radwege unterstützt. Die Region steht jedoch vor Herausforderungen, darunter ein Rückgang des deutschen Fahrradmarktes im Jahr 2024 aufgrund von Bestandskorrekturen nach pandemiebedingtem Überangebot. Im Jahr 2024 verzeichnete Deutschland erhebliche Fahrradverkäufe in Millionenhöhe, wobei E-Bikes einen erheblichen Anteil ausmachten. Ebenso verkauften die Niederlande Hunderttausende von Fahrrädern, wobei E-Bikes fast die Hälfte des Marktanteils ausmachten, während Frankreich erhebliche Einnahmen aus Millionen von verkauften Einheiten, einschließlich Hunderttausender E-Bikes, erzielte. Investitionen in die Fahrradinfrastruktur, wie das Finanzierungsengagement der Niederlande im November 2025 und Kopenhagens Haushaltszuweisung für ähnliche Initiativen, treiben das Marktwachstum weiter an. Diese Investitionen fördern auch die Helmnutzung durch Peer-Einfluss und Sichtbarkeitskampagnen. Darüber hinaus gewinnt die Einführung des NTA-8776-Standards für E-Bike-Helme, der im Vergleich zum EN-1078-Standard höhere Falltestschwellenwerte erfordert, über die Niederlande hinaus an Bedeutung. Dies spiegelt den wachsenden Bedarf an verbessertem Schutz aufgrund höherer E-Bike-Geschwindigkeiten wider und bietet einen Compliance-Vorteil für Marken, die den strengeren Standard proaktiv erfüllen.

Der asiatisch-pazifische Raum wird voraussichtlich das am schnellsten wachsende Segment sein, mit einer jährlichen Wachstumsrate von 7,71 % bis 2031. Dieses Wachstum wird durch Indiens bevorstehendes Zwei-Helm-Mandat im Januar 2026, die zunehmende E-Bike-Akzeptanz in China und höhere Ausgaben der Mittelschicht für sicherheitszertifizierte Ausrüstung angetrieben. Indiens Politik schreibt zwei nach Bureau of Indian Standards zertifizierte Helme bei jedem neuen Zweiradkauf vor, was voraussichtlich die jährliche Nachfrage nach zertifizierten Helmen erheblich ankurbeln, erhebliche Fertigungsarbeitsplätze schaffen und gefälschte Produkte reduzieren wird, die das Verbrauchervertrauen untergraben haben. Das Ministerium für Straßenverkehr und Autobahnen führte im vergangenen Geschäftsjahr umfangreiche Helmprobenprüfungen und mehrere Durchsuchungs- und Beschlagnahmeoperationen durch, darunter eine Delhi-Operation, bei der eine große Anzahl nicht konformer Helme beschlagnahmt wurde, was auf eine strengere regulatorische Durchsetzung hinweist. Stand Juni 2025 hielten zahlreiche Hersteller gültige Bureau of Indian Standards-Lizenzen für Schutzhelme, eine Zahl, die voraussichtlich steigen wird, da die Zwei-Helm-Regel die Nachfrage ankurbelt. Darüber hinaus nimmt der Fahrradbesitz unter Kindern in Entwicklungsmärkten stetig zu, was Chancen für Marken schafft, Produkte anzubieten, die den Zertifizierungsanforderungen des Indian Standard 4151:2015 entsprechen. Diese Standards umfassen Stoßdämpfung, Durchdringungswiderstand, Integrität des Haltesystems, Flammbeständigkeit, Gewichtsgrenzen, peripheres Sehen und Visierklarheit.

Nordamerika, Südamerika sowie der Nahe Osten und Afrika machen zusammen den verbleibenden globalen Umsatz aus. Nordamerika profitiert von Helmvorschriften auf Bundesstaatsebene und Investitionen in städtische Fahrradinfrastruktur, wie Mittel des Verkehrsministeriums von New York City und Californias Active Transportation Program Cycle 8. In den Vereinigten Staaten schaffen Helmgesetze in mehreren Bundesstaaten, die hauptsächlich auf Fahrer unter einem bestimmten Alter abzielen, einen fragmentierten Regulierungsrahmen, der eine einheitliche landesweite Akzeptanz begrenzt. Californias Assembly Bill 1774 für 2024, die Helme für E-Bike-Fahrer unter einem bestimmten Alter vorschreibt, zeigt jedoch, wie Richtlinien auf Bundesstaatsebene die inkrementelle Nachfrage ankurbeln können. In Südamerika sowie im Nahen Osten und Afrika bleibt die Helmakzeptanz aufgrund von Erschwinglichkeitsproblemen, schwacher Durchsetzung und kulturellen Normen, die Bequemlichkeit über Sicherheit stellen, gering. Trotz dieser Herausforderungen erzeugen Urbanisierung und wachsender Zweiradbesitz eine latente Nachfrage. Marken können diese Nachfrage durch erschwingliche Designs, lokale Fertigung und Partnerschaften mit kommunalen Sicherheitsprogrammen adressieren. Laut der Weltgesundheitsorganisation ereignen sich jährlich etwa 1,2 Millionen Verkehrstote, wobei Fußgänger und Radfahrer mehr als ein Viertel ausmachen. Dies verdeutlicht den Bedarf der öffentlichen Gesundheit an Schutzausrüstung in Schwellenmärkten, wo die Straßensicherheitsinfrastruktur nicht mit dem Fahrzeugwachstum Schritt gehalten hat.

Wettbewerbsumfeld

Der Fahrradhelm-Markt weist eine moderate Wettbewerbsintensität auf, wobei etablierte Sportausrüstungsunternehmen, spezialisierte Helmhersteller und Direktvertriebsmarken koexistieren, ohne dass ein einzelner dominanter Akteur vorhanden ist. Vista Outdoors Veräußerung von Bell, Giro und Fox Racing an Strategic Value Partners verdeutlicht das Interesse von Private-Equity-Unternehmen am Erwerb von Helmportfolios von diversifizierten Outdoor-Freizeitunternehmen. Diese Transaktion unterstreicht den Fokus auf betriebliche Effizienz und potenzielle zukünftige Konsolidierungen. Ebenso zeigt Canyons Einführung des Deflectr-Helms, der aufgrund seines patentierten Release Layer Systems, das von einem Londoner Innovationsunternehmen lizenziert wurde, den ersten Platz in den Sicherheitsbewertungen der Virginia Tech belegte, wie Fahrrad-Erstausrüster Schutzausrüstung in ihre Produktlinien integrieren. Dieser Ansatz zielt darauf ab, Zubehörmargen zu erzielen, proprietäres geistiges Eigentum zu nutzen und traditionelle Großhandelskanäle zu umgehen. Darüber hinaus verdeutlichen Treks WaveCel-Technologie, die exklusiv für Bontrager-Helme gilt und eine erhebliche Reduzierung des Gehirnerschütterungsrisikos beansprucht, sowie POCs verlängertes Sponsoring von Profiradsportteams, wie Marken proprietäre Sicherheitssysteme und Athleten-Endorsements nutzen, um Premium-Preise zu erzielen und Verbraucherwahrnehmungen zu gestalten.

Marktchancen konzentrieren sich auf drei Schlüsselbereiche: erschwinglicher Rotationsaufprallschutz für Schwellenmärkte, modulare Helmdesigns und integrierte Konnektivitätsfunktionen. In Schwellenmärkten begrenzt der Kostenaufschlag des Multi-Directional Impact Protection System (MIPS) die Akzeptanz und schafft eine Nachfrage nach erschwinglicheren Lösungen. Modulare Helmdesigns wie Leatts 3-in-1-Enduro-Helm bedienen mehrere Anwendungsfälle und bieten Verbrauchern Vielseitigkeit. Integrierte Konnektivitätsfunktionen, einschließlich Sturzerkennung, Navigation und Kommunikation, gewinnen an Bedeutung, sofern sie Gewicht oder Belüftung nicht beeinträchtigen.

Specializeds Anti-Fälschungsoperation, die zur Beschlagnahme gefälschter Produkte und mehreren Verhaftungen führte, verdeutlicht die Herausforderungen, denen sich etablierte Marken beim Schutz des geistigen Eigentums und der Aufrechterhaltung des Verbrauchervertrauens gegenübersehen. Dieses Problem begünstigt vertikal integrierte Unternehmen mit Direktvertrieb und Blockchain-gestützten Authentifizierungssystemen. Aufstrebende Akteure wie Thousand Helmets und Lumen Labs zielen auf städtische Pendler mit ästhetisch ansprechenden Designs, integrierter Beleuchtung und wettbewerbsfähigen Direktvertriebspreisen ab. Ihre Skalierbarkeit wird jedoch durch ein begrenztes Produktsortiment und eine sich entwickelnde Markenbekanntheit gehemmt. Die Helmsicherheitsbewertungen der Virginia Tech, die Hunderte von Modellen bewerten und Punktzahlen vergeben, haben sich zu einem Branchenmaßstab entwickelt, der die Platzierung im Einzelhandel und die Verbraucherpräferenzen beeinflusst. Kleinere Akteure haben häufig Schwierigkeiten, diese Standards zu erfüllen, da sie nur begrenzten Zugang zu fortschrittlichen Testeinrichtungen und Materialwissenschafts-Expertise haben.

Marktführer der Fahrradhelm-Branche

POC Sports

KASK S.p.A.

Vista Outdoor Inc.

Trek Bicycle Corp.

MET Helmets

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: 6D hat den ATB-3-Vollgesichtshelm eingeführt, der vom Abfahrtsrennfahrer Reece Wilson auf dem DH-Circuit getestet wurde. Der Helm verfügt über eine reduzierte Schalengröße zur Verbesserung des Sichtfeldes, verbesserten Heckschutz, der sich nahe an den Nacken erstreckt, und verbesserte Belüftung. Er wurde speziell für das Mountainbiking entwickelt und betont die Sicherheit, um den Anforderungen zunehmender Geschwindigkeiten gerecht zu werden.

- Dezember 2025: Canyon stellte seinen ersten Mountainbike-Helm (MTB) vor, den Deflectr, der bei seiner Einführung eine Top-5-Sterne-Sicherheitsbewertung von Virginia Tech erhielt. Ausgestattet mit patentierter RLS-Technologie verfügt der Helm über doppelte Schalen und Polycarbonat-Lager, um Rotationskräfte zu minimieren und das Risiko von Gehirnerschütterungen zu reduzieren. Er wurde speziell für Trail-Fahrer entwickelt, bietet verbesserte Belüftung, eine präzise Passform und wiegt 396 Gramm.

- Juli 2025: POC stellte den ultraleichten Cytal Lite-Helm vor, der weniger als 200 Gramm wiegt, während der Tour de France 2025. Er wurde für verbessertes Wärmemanagement und Belüftung bei Anstiegen entwickelt und in Zusammenarbeit mit EF Pro Cycling-Fahrern eingeführt.

Umfang des globalen Fahrradhelm-Marktberichts

Der Fahrradhelm-Markt konzentriert sich auf Schutzhelme für Radfahrer, die das Risiko von Aufprallverletzungen bei Aktivitäten wie Straßenradfahren, Mountainbiking, städtischem Pendeln und Freizeitfahren reduzieren sollen. Der Markt ist nach Produkttyp segmentiert, einschließlich Straßen- oder Freizeithelmen, Mountainbike-Helmen (MTB) und Sport- oder Abenteuerhelmen. Er ist auch nach Endnutzer kategorisiert, der Kinder und Erwachsene umfasst, und nach Kategorie, die konventionelle Helme und Smart-Helme einschließt. Vertriebskanäle sind in stationäre Einzelhandelsgeschäfte und Online-Einzelhandelsgeschäfte unterteilt. Geografisch erstreckt sich der Markt auf Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika. Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben in USD ermittelt.

| Straßen-/Freizeithelme |

| Mountainbike-Helme (MTB) |

| Sport-/Abenteuerhelme |

| Kinder |

| Erwachsene |

| Konventionelle Helme |

| Smart-Helme |

| Stationäre Einzelhandelsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Straßen-/Freizeithelme | |

| Mountainbike-Helme (MTB) | ||

| Sport-/Abenteuerhelme | ||

| Nach Endnutzer | Kinder | |

| Erwachsene | ||

| Nach Kategorie | Konventionelle Helme | |

| Smart-Helme | ||

| Nach Vertriebskanal | Stationäre Einzelhandelsgeschäfte | |

| Online-Einzelhandelsgeschäfte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Fahrradhelm-Markt bis 2031 sein?

Die Größe des Fahrradhelm-Marktes wird voraussichtlich bis 2031 USD 3,16 Milliarden erreichen und zwischen 2026 und 2031 mit einer CAGR von 6,46 % wachsen.

Welcher Helmtyp wächst am schnellsten?

Straßen- und Freizeithelme werden voraussichtlich bis 2031 jährlich mit 7,91 % wachsen, dem höchsten Wert unter den Produktkategorien.

Was treibt die Helmnachfrage im asiatisch-pazifischen Raum an?

Indiens Zwei-Helm-Mandat, Chinas rasante E-Bike-Akzeptanz und steigende verfügbare Einkommen treiben die Region mit einer CAGR von 7,71 % voran.

Wie groß ist die Smart-Helm-Chance?

Smart-Modelle machen nur 3,83 % des Volumens im Jahr 2025 aus, entwickeln sich jedoch mit einer CAGR von 8,01 % und könnten bis 2031 potenziell USD 320 Millionen Umsatz überschreiten.

Sind Fälschungen noch ein großes Problem?

Ja, Regulierungsbehörden beschlagnahmten im Jahr 2025 in den Vereinigten Staaten über 21.000 nicht konforme Einheiten, und führende Marken setzen weiterhin groß angelegte Durchsetzungsmaßnahmen um.

Seite zuletzt aktualisiert am: