Marktgröße und Marktanteil für Reinigungsprodukte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 248.11 Milliarden US-Dollar |

| Marktgröße (2031) | 317.11 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.03% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

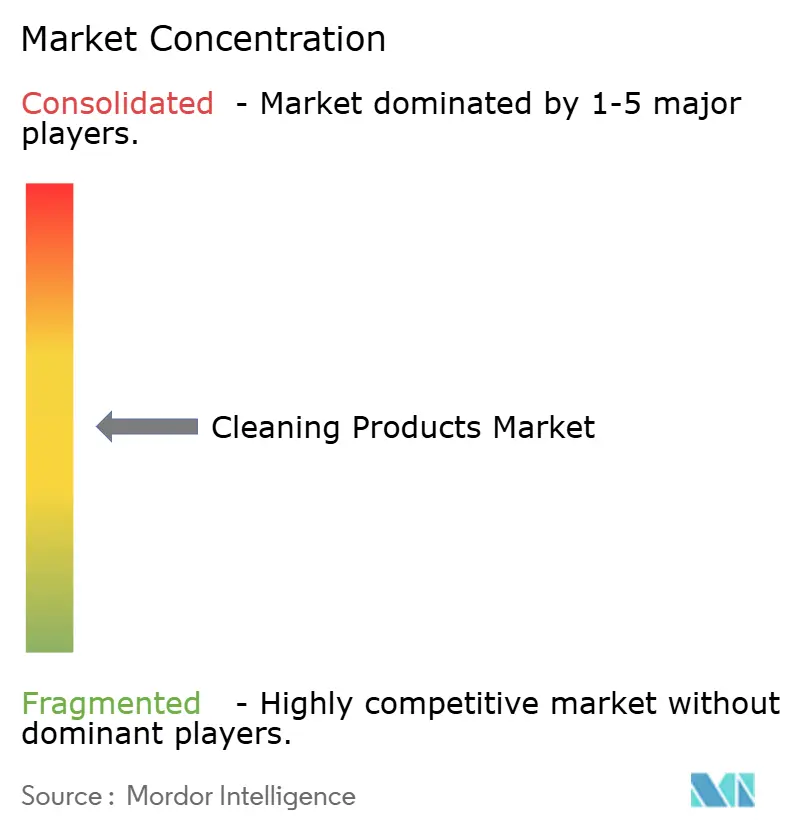

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Reinigungsprodukte von Mordor Intelligence

Die Marktgröße für Reinigungsprodukte wurde im Jahr 2025 auf USD 237,12 Milliarden geschätzt und soll von USD 248,11 Milliarden im Jahr 2026 auf USD 317,11 Milliarden bis 2031 wachsen, bei einer CAGR von 5,03 % während des Prognosezeitraums (2026–2031). Verschärfte regulatorische Anforderungen an biologisch abbaubare Tenside, die Einführung strengerer Hygieneprotokolle nach der Pandemie sowie das rasche Wachstum von Direktvertrieb-Abonnementdiensten beeinflussen die Formulierungswissenschaft und die Markteinführungsstrategien erheblich. Steigende verfügbare Einkommen in Schwellenländern treiben Erstkäufe an, während die Ausweitung von Handelsmarken in reifen Märkten die Preisaufschläge traditioneller Marken verringert. Schwankungen bei den Rohstoffpreisen für Oleochemikalien und Petrochemikalien veranlassen Unternehmen zur Einführung vertikaler Integration und Multi-Sourcing-Ansätze. Unternehmen, die in Enzymtechnik, digitaler Rückverfolgbarkeit und wiederbefüllbaren Verpackungen hervorstechen, sind gut positioniert, um Preisvorteile zu erzielen, da öffentliche Beschaffung zunehmend verifizierte nachhaltige Lösungen priorisiert. Diese Veränderungen schaffen Chancen für Unternehmen, sich an den sich wandelnden Verbraucherpräferenzen und regulatorischen Erwartungen auszurichten und so langfristiges Wachstum und Wettbewerbsfähigkeit im Markt zu sichern.

Wichtigste Erkenntnisse des Berichts

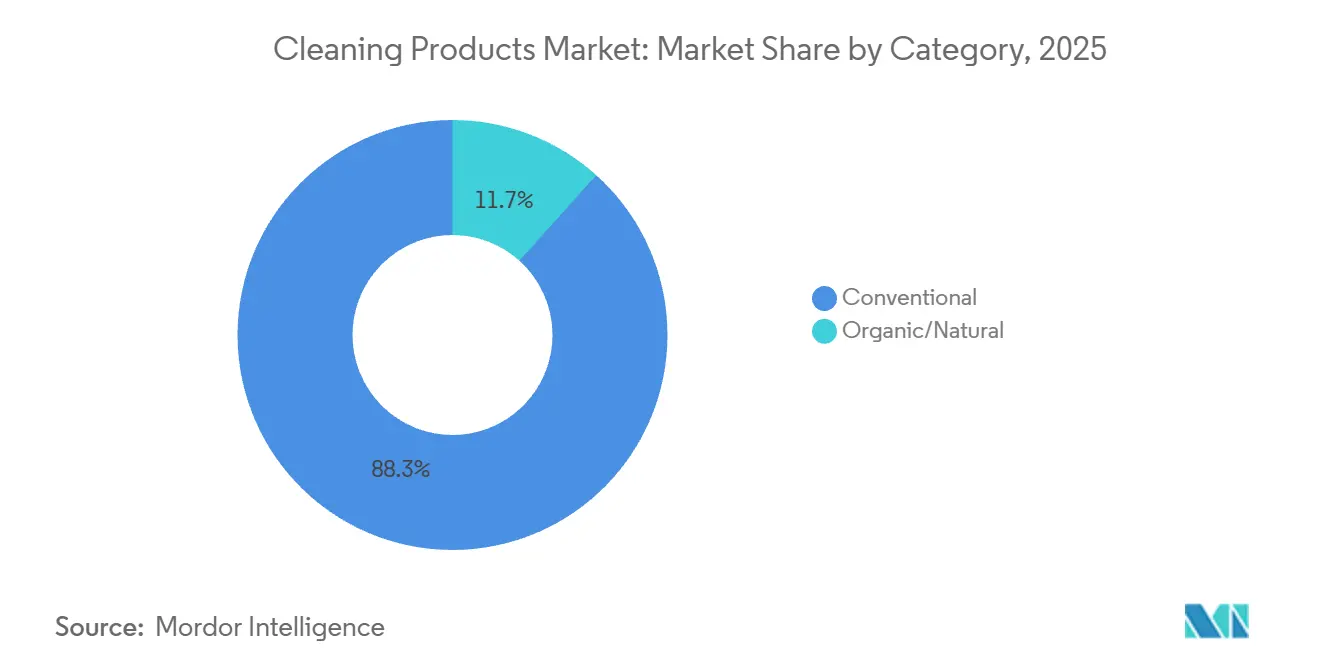

- Nach Kategorie führten konventionelle Produkte im Jahr 2025 mit einem Umsatzanteil von 88,34 %, während organische und natürliche Alternativen bis 2031 mit einer CAGR von 8,32 % wachsen.

- Nach Produkttyp hielt Wäschepflege im Jahr 2025 einen Umsatzanteil von 35,32 %; Oberflächenreiniger sollen bis 2031 mit einer CAGR von 5,88 % wachsen.

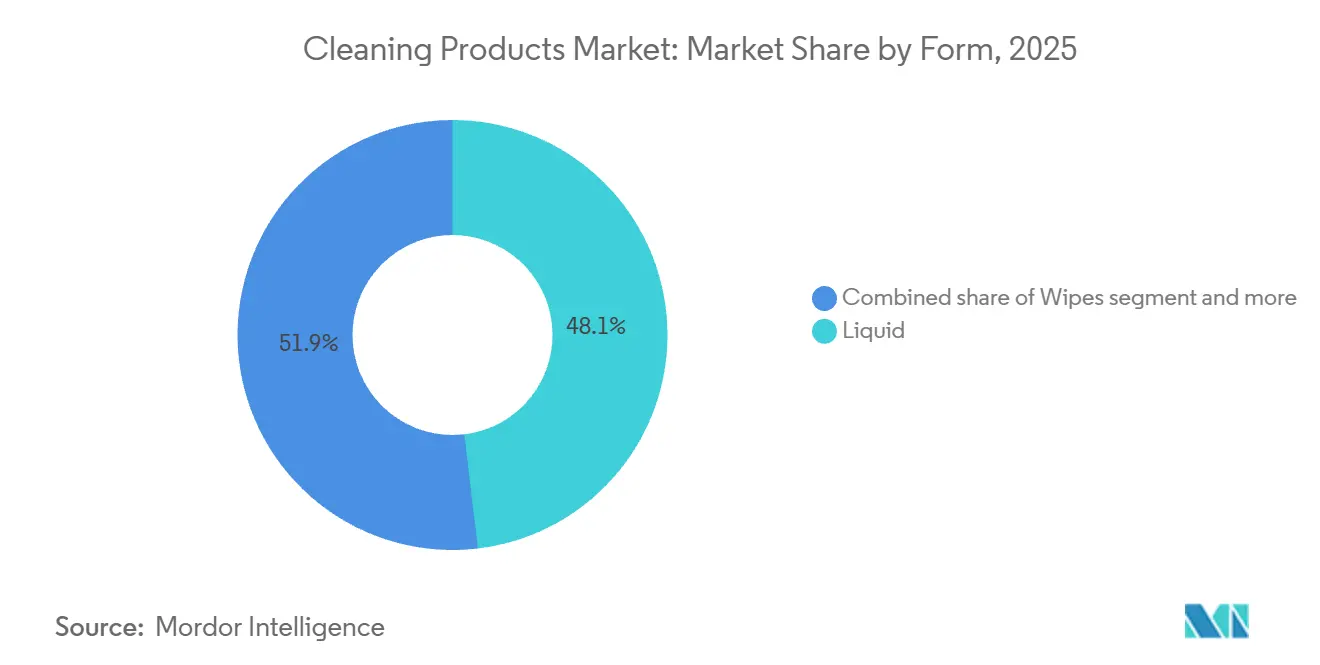

- Nach Form dominierten flüssige Formate im Jahr 2025 mit einem Anteil von 48,11 % an der Marktgröße für Reinigungsprodukte, während Tücher bis 2031 mit einer CAGR von 6,51 % wachsen.

- Nach Anwendung entfielen im Jahr 2025 73,12 % der Nachfrage auf Haushalt und Wohnbereich, während die institutionelle und gewerbliche Nachfrage bis 2031 mit einer CAGR von 8,34 % zunimmt.

- Nach Vertriebskanal hielten Einzelhandelskanäle im Jahr 2025 einen Wertanteil von 78,26 %, während Online-Plattformen bis 2031 mit einer CAGR von 9,1 % wachsen.

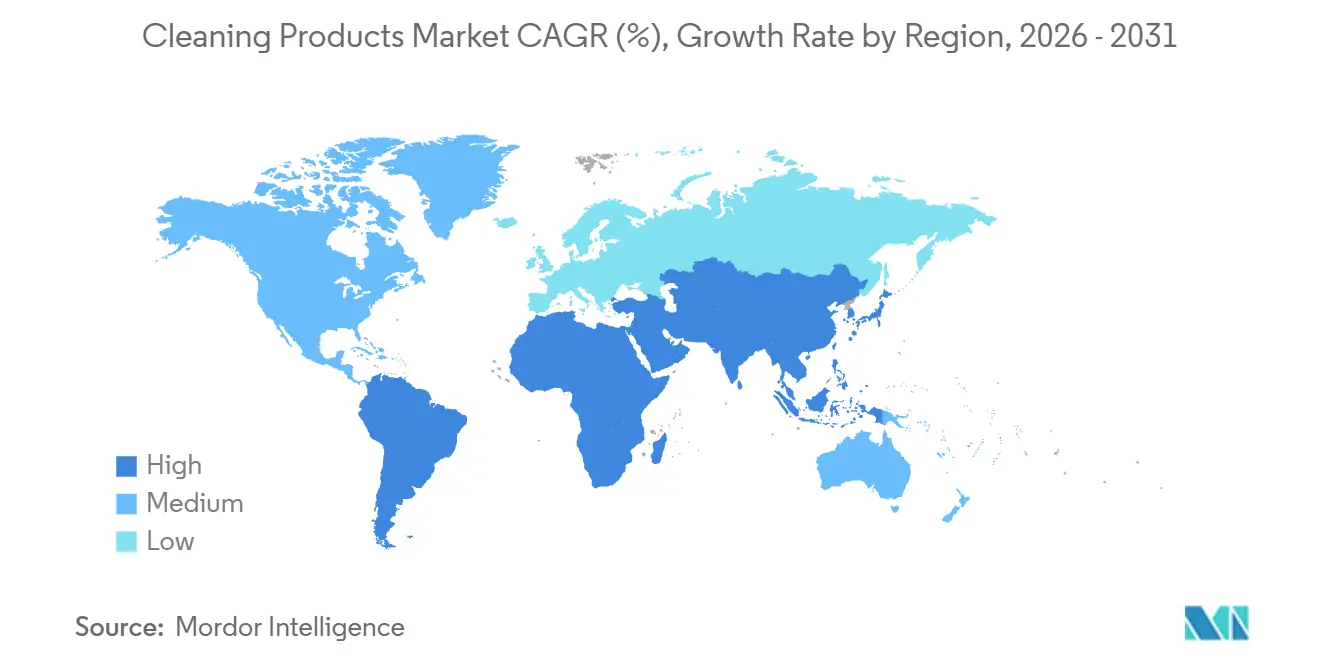

- Nach Geografie wird Nordamerika voraussichtlich im Jahr 2025 einen Anteil von 29,34 % am Marktwert ausmachen, während der Nahe Osten und Afrika bis 2031 mit einer CAGR von 6,65 % wachsen sollen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Reinigungsprodukte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wandel hin zu umweltfreundlichen, biologisch abbaubaren und ungiftigen Produkten | +1.2% | Global, mit stärkster Akzeptanz in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Nachfrage nach natürlichen und pflanzenbasierten Formulierungen angesichts der Präferenz für chemiefreie Optionen | +0.9% | Nordamerika, EU und urbaner Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Hektischer Lebensstil berufstätiger Fachkräfte, die praktische Formate bevorzugen | +0.7% | Global, insbesondere urbane Zentren im Asien-Pazifik-Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei spezialisierten Produkten für bestimmte Oberflächen | +0.6% | Nordamerika, EU und institutionelle Segmente weltweit | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Formulierungen für bessere Wirksamkeit und länger anhaltende Ergebnisse | +0.8% | Global, mit Forschungs- und Entwicklungskonzentration in Nordamerika, EU und Japan | Langfristig (≥ 4 Jahre) |

| Präferenz für Produkte mit angenehmen Düften und attraktiver Verpackung | +0.5% | Global, mit Premiumsegmenten in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wandel hin zu umweltfreundlichen, biologisch abbaubaren und ungiftigen Produkten

Regulatorische Rahmenbedingungen werden hinsichtlich der biologischen Abbaubarkeit von Tensiden und der aquatischen Toxizität immer strenger und zwingen Hersteller zur Neuformulierung von Produkten, um im Markt wettbewerbsfähig zu bleiben. Die überarbeitete Detergenzienverordnung der Europäischen Union, die im Jahr 2027 in Kraft treten soll, wird digitale Produktpässe zur Verfolgung der Inhaltsstoffherkunft und der Lebenszyklusemissionen vorschreiben. Ebenso wurde das Safer-Choice-Programm der Umweltschutzbehörde der Vereinigten Staaten im Jahr 2025 erweitert und führte Beschränkungen für Mikroplastik sowie strengere Kriterien für flüchtige organische Verbindungen ein [1]Quelle: Umweltschutzbehörde, „EPA's Safer Choice and Design for the Environment (DfE) Standard,” epa.gov. Als Reaktion auf diese regulatorischen Änderungen lancierte die Biowissenschaftsabteilung von Unilever im Jahr 2024 eine Biotenside-Plattform auf Basis von fermentiertem Zuckerrohr. Diese Innovation erzielte unter den Protokollen der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung eine hohe biologische Abbaubarkeit innerhalb kurzer Zeit und ermöglichte es dem Unternehmen, die regulatorisch bedingte Nachfrage in wichtigen Märkten wie Deutschland und den Niederlanden zu bedienen. Darüber hinaus führte Clorox im Jahr 2025 eine auf Wasserstoffperoxid basierende Desinfektionsmittellinie ein, die quaternäre Ammoniumverbindungen eliminiert, um den Bedenken institutioneller Käufer hinsichtlich antimikrobieller Resistenz und Raumluftqualität zu begegnen. Diese Veränderungen sind nicht ausschließlich compliance-getrieben, sondern spiegeln auch eine strategische Betonung der Inhaltsstofftransparenz als Wettbewerbsdifferenzierungsmerkmal wider. Dies ist besonders relevant in Märkten, in denen Umweltzeichen wie das EU-Umweltzeichen und der Nordische Schwan erhebliche Preisaufschläge erzielen.

Nachfrage nach natürlichen und pflanzenbasierten Formulierungen angesichts der Präferenz für chemiefreie Optionen

Die Skepsis der Verbraucher gegenüber synthetischen Chemikalien treibt die wachsende Akzeptanz pflanzlicher Tenside, Enzyme und Konservierungsstoffe voran. Dieser Übergang stellt jedoch Formulierungsherausforderungen dar, insbesondere hinsichtlich Stabilität und mikrobieller Wirksamkeit. Die jüngste Investorenpräsentation von Procter & Gamble hob den Erfolg seiner pflanzenbasierten Wäschelinie hervor, die Tenside aus Kokos- und Palmkernöl verwendet. Diese Produktlinie hat kurz nach ihrer Markteinführung im nordamerikanischen Premiumsegment erhebliche Zugkraft gewonnen und synthetische Alternativen bei den Wiederkaufraten übertroffen. Seventh Generation, eine Tochtergesellschaft von Unilever, erweiterte im Jahr 2024 sein auf ätherischen Ölen basierendes Duftstoffportfolio. Das Unternehmen arbeitete mit DSM-Firmenich zusammen, um Verkapselungstechnologien zu entwickeln, die die Duftstoffbeständigkeit verbessern, ohne auf Phthalate oder synthetische Moschus-Verbindungen zurückzugreifen. Trotz dieser Fortschritte weisen natürliche Konservierungsstoffe wie Kaliumsorbat und Natriumbenzoat engere pH-Stabilitätsbereiche auf als herkömmliche Isothiazolinone. Diese Einschränkung hat Marken dazu veranlasst, in Kühlkettenlogistik zu investieren und kürzere Haltbarkeitskennzeichnungen einzuführen. Die regulatorischen Rahmenbedingungen bleiben inkonsistent: Die Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten hält an einem freiwilligen Offenlegungssystem fest, während die Europäische Chemikalienagentur unter Anhang XVII der Verordnung zur Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe eine obligatorische Allergenkennzeichnung durchsetzt.

Hektischer Lebensstil berufstätiger Fachkräfte, die praktische Formate bevorzugen

Einzeldosisformate und vorgemessene Einheiten werden immer beliebter, da beschäftigte Haushalte Bequemlichkeit gegenüber dem Kauf von Großpackungen bevorzugen. Dieser Trend verändert die Verpackungswirtschaft und die Lieferkettenlogistik. So haben beispielsweise die im Jahr 2020 eingeführten Wäscheblätter von Earth Breeze den Bedarf an Plastikkanistern erheblich reduziert und das Versandgewicht um einen erheblichen Prozentsatz gesenkt. Diese Innovation unterstützt Direktvertrieb-Abonnementmodelle und ermöglicht es Unternehmen, traditionelle Einzelhandelsaufschläge zu umgehen. Ebenso haben die Tide Pods von The Procter & Gamble Company im nordamerikanischen Markt erheblichen Erfolg erzielt, wobei Einzeldosisformate aufgrund von Vorteilen wie Portionskontrolle und der Minimierung von Dosierfehlern an Bedeutung gewonnen haben. Der Tüchermarkt wächst mit einer jährlichen Wachstumsrate von über 6 %. Institutionelle Käufer im Gesundheits- und Gastgewerbesektor setzen zunehmend auf vorgetränkte Formate, um Desinfektionsprotokolle zu standardisieren und Kreuzkontaminationsrisiken zu minimieren. Die Desinfektionstücherlinie von Clorox hat erhebliche Umsätze erzielt, wobei ein Großteil des Volumens über elektronische Handelskanäle verkauft wird. Abonnementbasierte Modelle zur automatischen Nachbestellung in diesen Kanälen steigern den Kundenwert über die gesamte Lebensdauer. Dieser Wandel hin zu Einwegformaten bringt jedoch Herausforderungen mit sich. Einwegtücher tragen zum Deponieabfall bei, was in Regionen wie Kalifornien und der Europäischen Union zu regulatorischer Kontrolle geführt hat. Die Bedenken konzentrieren sich auf Ansprüche zur biologischen Abbaubarkeit und Standards zur Spülbarkeit, was die mit diesen Produkten verbundenen ökologischen Kompromisse verdeutlicht.

Wachstum bei spezialisierten Produkten für bestimmte Oberflächen

Oberflächenspezifische Formulierungen werden immer beliebter, da Verbraucher erkennen, dass Universalreiniger bei Materialien wie Granit, Edelstahl und Ingenieurholz oft nicht effektiv wirken. Dieser Trend hat Chancen für hochpreisige Nischenprodukte geschaffen. So führte beispielsweise die Finish-Linie von Reckitt Benckiser für Geschirrspüler im Jahr 2024 eine Glasschutzvariante ein, die Silikatbeschichtungen zur Verhinderung von Ätzungen enthält. Dieses Produkt eroberte innerhalb von 12 Monaten 18 % des europäischen Premiumsegments für Geschirrspülmittel. Ebenso weisen die im Jahr 2025 eingeführten Windex-Elektronikreinigungstücher von SC Johnson alkoholfreie Formulierungen auf, die entwickelt wurden, um Bildschirmschäden an organischen Leuchtdioden (OLED) und Flüssigkristallbildschirmen (LCD) zu verhindern, und adressieren damit ein zentrales Anliegen gewerblicher Käufer im Einzel- und Gastgewerbesektor. Darüber hinaus erweiterte Ecolab im Jahr 2024 seine institutionelle Produktlinie um pH-neutrale Bodenreiniger, die speziell für Luxus-Vinylboden formuliert wurden. Dieses Bodenbelagsmaterial macht 35 % der gewerblichen Installationen in Nordamerika aus, erfordert jedoch nicht-alkalische Chemie, um Verfärbungen zu verhindern. Compliance-Faktoren werden ebenfalls immer wichtiger, da Marken die antimikrobiellen Wirksamkeitsstandards der Internationalen Organisation für Normung (ISO) 22196 und die Biologisch-Abbaubarkeits-Protokolle der Amerikanischen Gesellschaft für Prüfung und Materialien (ASTM) D5343 einhalten müssen, die je nach Substrat und Anwendungsmethode variieren [2]Quelle: Internationale Organisation für Normung, „ISO 22196:2011,” iso.org.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Komplexität und regionale Unterschiede | -0.6% | Global, mit höchster Reibung in der EU und im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Gesundheitsbedenken der Verbraucher gegenüber aggressiven Chemikalien, die Allergien verursachen | -0.4% | Nordamerika und EU, mit wachsendem Bewusstsein im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Geringe Markentreue, da Verbraucher aufgrund von Aktionen oder Produkttests wechseln | -0.5% | Global, insbesondere in preissensiblen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenstörungen, die zu Engpässen bei Inhaltsstoffen führen | -0.7% | Global, mit akuten Auswirkungen im Asien-Pazifik-Raum und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Komplexität und regionale Unterschiede

Divergierende Chemikalienvorschriften in verschiedenen Regionen erhöhen die Compliance-Kosten und fragmentieren Produktportfolios, insbesondere für multinationale Marken, die in der Europäischen Union, den Vereinigten Staaten und dem Asien-Pazifik-Raum tätig sind. Die Verordnung zur Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe der Europäischen Union erfordert die Registrierung und Sicherheitsdossiers für rund 1.800 in Reinigungsprodukten verwendete Substanzen. Im Gegensatz dazu setzt die Vereinigten Staaten auf ein freiwilliges Safer-Choice-Rahmenwerk, dem Durchsetzungsmechanismen fehlen, was zu ungleichen Compliance-Belastungen führt. Chinas überarbeitete GB-Standards für die biologische Abbaubarkeit von Tensiden, die im Jahr 2024 in Kraft traten, schreiben eine 60-prozentige Abbaurate innerhalb von 28 Tagen vor – ein Schwellenwert, der 10 Prozentpunkte strenger ist als der Standard 301B der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung – und erfordern Neuformulierungen für Marken, die den chinesischen Markt anvisieren. Der Jahresbericht 2024 von Henkel AG & Co. KGaA wies regulatorische Compliance-Kosten von EUR 38 Millionen aus, was 1,2 % des Umsatzes mit Reinigungsprodukten entspricht, hauptsächlich aufgrund toxikologischer Tests und der Erstellung von Dossiers für neue Inhaltsstoffe [3]Quelle: Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, „Test Nr. 301: Leichte biologische Abbaubarkeit,” oecd.org. Kleinere Marken, denen die Ressourcen fehlen, um diese komplexen Rahmenbedingungen zu navigieren, verlieren Marktanteile an multinationale Konzerne mit dedizierten Regulatory-Affairs-Teams.

Gesundheitsbedenken der Verbraucher gegenüber aggressiven Chemikalien, die Allergien verursachen

Wachsende Bedenken hinsichtlich des Zusammenhangs zwischen Konservierungsstoffen, Duftstoffen und Tensiden mit Kontaktdermatitis und respiratorischer Sensibilisierung treiben Produktneuformulierungen voran. Diese Ersatzstoffe beeinträchtigen jedoch häufig die Produktleistung oder Lagerstabilität. Die Stellungnahme des Wissenschaftlichen Ausschusses für Verbrauchersicherheit der Europäischen Union zu Methylisothiazolinon empfahl Konzentrationsgrenzwerte unterhalb eines bestimmten Schwellenwerts in Leave-on-Produkten, was zu Neuformulierungen bei einem erheblichen Anteil europäischer Reinigungsprodukt-Lagereinheiten (SKUs) führte. Ebenso hob die Bewertung quaternärer Ammoniumverbindungen durch die Umweltschutzbehörde der Vereinigten Staaten Risiken der Atemwegsreizung in beruflichen Umgebungen hervor, was institutionelle Käufer dazu veranlasste, bei Beschaffungsverträgen Desinfektionsmittel ohne quaternäre Ammoniumverbindungen zu priorisieren. Der Nachhaltigkeitsbericht von Unilever enthüllte, dass ein Teil seines Reinigungsproduktportfolios einer Allergen-Neuformulierung unterzogen wurde, bei der synthetische Duftstoffe durch ätherische Öle und pflanzliche Extrakte ersetzt wurden. Diese Änderungen führten jedoch zu einem merklichen Anstieg der Rohstoffkosten. Darüber hinaus nehmen Verbraucherklagen zu, wobei Sammelklagen in Kalifornien und New York Marken wegen nicht offengelegter Allergene und irreführender „hypoallergener” Angaben ins Visier nehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kategorie: Dominanz konventioneller Produkte überdeckt die Beschleunigung im organischen Segment

Konventionelle Produkte machten im Jahr 2025 einen Marktanteil von 88,34 % aus, gestützt durch langjährige Markenstärke, umfangreiche Einzelhandelsvertriebsnetze und eine Preisgestaltung, die kostenbewusste Haushalte anspricht. Organische und natürliche Alternativen wachsen jedoch mit einer jährlichen Rate von 8,32 %, angetrieben durch regulatorische Unterstützung und eine steigende Verbrauchernachfrage nach Inhaltsstofftransparenz, die die Wettbewerbsdynamik neu gestalten. Die konventionelle Tide-Linie von The Procter & Gamble Company erzielte im Jahr 2024 einen Umsatz von USD 4,8 Milliarden und nutzt Enzymtechnologie und Duftstoffverkapselung, um ihre Premiumpositionierung zu halten. Gleichzeitig eroberte die pflanzenbasierte Tide Purclean innerhalb von drei Jahren nach ihrer Markteinführung 3 % des nordamerikanischen Wäschepflegemarkts.

Seventh Generation, die organische Tochtergesellschaft von Unilever, meldete im Jahr 2025 ein Umsatzwachstum von 22 %, unterstützt durch das Zertifizierungsprogramm für biobasierte Produkte des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) und Partnerschaften mit Einzelhändlern wie Whole Foods und Target. Organische Formulierungen stehen vor Herausforderungen im Zusammenhang mit der Verbraucherwahrnehmung hinsichtlich Wirksamkeit und Preisaufschlägen, die im Durchschnitt 35 % höher sind als bei konventionellen Produkten. Direktvertriebsmarken wie Blueland und Grove Collaborative begegnen diesen Problemen jedoch, indem sie Einzelhandelsaufschläge durch Abonnementmodelle umgehen, die dazu beitragen, die Kundenakquisitionskosten zu senken.

Nach Produkttyp: Oberflächenreiniger überholen Wäschepflege

Wäschepflegeprodukte machten im Jahr 2025 einen Marktanteil von 35,32 % aus, was auf etablierte Verbrauchergewohnheiten und hohe Wiederkaufraten zurückzuführen ist. Gleichzeitig verzeichneten Oberflächenreiniger eine jährliche Wachstumsrate von 5,88 %, angetrieben durch institutionelle Käufer, die Desinfektionswirksamkeit und verkürzte Einwirkzeiten priorisieren, insbesondere im Gesundheits- und Gastgewerbesektor. Die Desinfektionssprays und -tücher von Clorox erzielten im Jahr 2024 einen Umsatz von USD 1,9 Milliarden, wobei 58 % des Volumens an institutionelle Kanäle gerichtet waren. Diese Produkte profitieren von bei der Umweltschutzbehörde (EPA) registrierten Wirksamkeitsnachweisen gegen Krankheitserreger wie SARS-CoV-2 und Norovirus, was eine Premiumpreisgestaltung ermöglicht. Das institutionelle Oberflächenreinigerportfolio von Ecolab wuchs im Jahr 2025 um 14 %, unterstützt durch Krankenhausbeschaffungsverträge, die 1-Minuten-Einwirkzeiten und die Kompatibilität mit häufig berührten Oberflächen wie Edelstahl und Polycarbonat betonen.

Geschirrspülprodukte hielten im Jahr 2025 einen Marktanteil von 18 %, wobei Innovationen auf Wassereffizienz ausgerichtet sind. Die Finish-Quantum-Tabs von Reckitt enthalten beispielsweise Vorweichmittel, die den Bedarf an Spülgängen in gewerblichen Geschirrspülmaschinen eliminieren. Toiletten- und Badreiniger, Bodenreiniger sowie Glas- und Metallreiniger trugen im Jahr 2025 gemeinsam 28 % zum Umsatz bei, wobei das Wachstum in Schwellenmärkten konzentriert ist. Steigende Einkommen und Urbanisierung in diesen Regionen treiben Erstkäufe an. Die Windex-Linie von SC Johnson führte im Jahr 2024 eine streifenfreie Formel für Autoscheiben ein, die auf den USD 2,3 Milliarden schweren Autopflegemarkt in Nordamerika abzielt.

Nach Form: Tücher verzeichnen starkes Wachstum aufgrund der Nachfrage nach Bequemlichkeit

Tücher wachsen mit einer jährlichen Rate von 6,51 % und verzeichnen damit das schnellste Wachstum unter allen Formaten. Dieses Wachstum wird durch eine verstärkte Akzeptanz bei Haushalten und institutionellen Käufern aufgrund ihrer vorgetränkten Substrate angetrieben, die Dosierfehler eliminieren und Kreuzkontaminationsrisiken reduzieren. Umweltbedenken hinsichtlich Spülbarkeit und Deponieabfall haben jedoch zu regulatorischen Eingriffen geführt. Flüssige Formate machten im Jahr 2025 einen Marktanteil von 48,11 % aus, angetrieben durch die Beliebtheit von Sprühflaschen und wiederbefüllbaren Konzentraten. Diese Formate sprechen umweltbewusste Verbraucher an, die ihren Plastikverbrauch reduzieren möchten. So bietet beispielsweise die im Jahr 2024 eingeführte Mr.-Clean-Konzentrat-Linie von The Procter & Gamble Company 10 Nachfüllungen pro Flasche, reduziert den Verpackungsabfall um 85 % und eroberte innerhalb von 18 Monaten 7 % des nordamerikanischen Oberflächenreinigermarkts.

Pulverformate, die historisch in der Wäschepflege dominierten, sanken im Jahr 2025 auf 12 % des Marktes, da Verbraucher zu flüssigen und Kapselformaten wechselten. Diese Alternativen lösen sich schneller in kaltem Wasser auf und hinterlassen weniger Rückstände. Gel- und Cremeformulierungen, die im Jahr 2025 9 % des Marktes ausmachten, werden für vertikale Oberflächen wie Toilettenschüsseln und Ofeninnenwände bevorzugt, da ihre Viskosität ein Ablaufen verhindert und die Kontaktzeit verlängert. Tabs und Aerosole machten im Jahr 2025 gemeinsam 11 % des Umsatzes aus. Aerosole standen jedoch aufgrund von Vorschriften zu flüchtigen organischen Verbindungen in Regionen wie Kalifornien und der Europäischen Union vor Herausforderungen.

Nach Anwendung: Institutionelles Segment beschleunigt sich

Institutionelle und gewerbliche Anwendungen verzeichnen eine jährliche Wachstumsrate von 8,34 % und übertreffen damit die Haushalts- und Wohnbereichssegmente. Dieses Wachstum wird durch Gesundheitseinrichtungen, Unternehmensbüros und Gastgewerbebetreiber angetrieben, die strengere Sanitärprotokolle und lieferantengesteuerte Bestandslösungen einführen. Im Jahr 2025 machten Haushalts- und Wohnbereichsanwendungen einen Marktanteil von 73,12 % aus. Häufige Käufe von Produkten wie Waschmitteln, Geschirrspülmitteln und Oberflächenreinigern stützen dieses Segment; das Wachstum verlangsamt sich jedoch in reifen Märkten mit hohen Durchdringungsraten. Das institutionelle Portfolio von Diversey, das in den kommenden Jahren voraussichtlich einer erheblichen Anzahl von Einrichtungen weltweit dienen wird, betont konzentrierte Formulierungen und automatisierte Dosiersysteme, die darauf abzielen, Arbeitskosten zu senken und Dosiergenauigkeit zu gewährleisten.

Gemäß den Einreichungen von Ecolab bei der Wertpapier- und Börsenaufsichtsbehörde der Vereinigten Staaten (SEC) stammt ein erheblicher Teil seines Umsatzes mit Reinigungsprodukten aus institutionellen Kanälen, wobei das Gesundheitswesen einen nennenswerten Anteil beisteuert, gefolgt vom Gastronomiebereich. Gesundheitseinrichtungen priorisieren zunehmend bei der Umweltschutzbehörde (EPA) registrierte Desinfektionsmittel mit Wirksamkeitsnachweisen gegen Clostridioides-difficile-Sporen. Diese Anforderung schränkt die Produktoptionen ein und unterstützt eine Premiumpreisgestaltung. Die bleichmittelbasierten Desinfektionsmittel von Clorox Healthcare halten einen erheblichen Anteil am US-amerikanischen Krankenhaussegment und profitieren von kurzen Kontaktzeiten und der Kompatibilität mit elektronischen medizinischen Geräten.

Nach Vertriebskanal: Dominanz des Einzelhandels bleibt trotz E-Commerce-Gewinnen bestehen

Einzelhandelskanäle machten im Jahr 2025 einen Marktanteil von 78,26 % aus und sollen mit einer jährlichen Rate von 5,32 % wachsen. Supermärkte und Verbrauchermärkte trugen durch Strategien wie Aktionspreise und Endkappendisplays erheblich zum Einzelhandelsvolumen bei, was Impulskäufe effektiv fördert. Der Online-Einzelhandel entwickelte sich zum am schnellsten wachsenden Teilkanal und expandierte stetig aufgrund von Abonnementmodellen und automatisierten Nachbestellungsalgorithmen. Diese Innovationen senken die Kundenakquisitionskosten und verbessern den Kundenwert über die gesamte Lebensdauer. So eroberte beispielsweise das Subscribe-and-Save-Programm von Amazon durch Rabatte auf wiederkehrende Bestellungen und den Einsatz von Predictive Analytics zur Optimierung von Lieferplänen einen nennenswerten Anteil am US-amerikanischen E-Commerce-Markt für Reinigungsprodukte.

Convenience-Stores und Lebensmittelgeschäfte, die zwar einen kleineren, aber wesentlichen Teil des Einzelhandelsvertriebs darstellen, bedienten in erster Linie Sofortbedarfskäufe und städtische Haushalte mit begrenzter Lagerkapazität für Großprodukte. Groß- und Firmeneinkaufskanäle bedienten institutionelle Käufer durch lieferantengesteuerte Bestandssysteme und Just-in-time-Liefermethoden, die den Vor-Ort-Lagerbedarf minimieren. Das institutionelle Vertriebsmodell von Ecolab, das Produktlieferung mit Geräteleasing und Schulungsdienstleistungen kombiniert, erzielte erhebliche Umsätze, wobei die meisten Kunden in Mehrjahresverträgen gebunden sind.

Geografische Analyse

Nordamerika führte den Markt im Jahr 2025 mit einem Anteil von 29,34 %, hauptsächlich angetrieben durch die Vereinigten Staaten. Die Haushaltsdurchdringung in den Vereinigten Staaten übersteigt 98 %, wobei der Pro-Kopf-Verbrauch von Reinigungsprodukten durchschnittlich USD 95 jährlich beträgt. Das Wachstum in der Region hat sich jedoch auf 4,2 % verlangsamt, da Unternehmen Innovation gegenüber Volumenwachstum priorisieren. Procter & Gamble, Clorox und Church & Dwight kontrollierten im Jahr 2024 gemeinsam 48 % des US-amerikanischen Marktes und nutzten ihre Patentportfolios in Enzymstabilität und Verkapselungstechnologie, um ihre Dominanz in Premiumsegmenten aufrechtzuerhalten. In Kanada wird der Markt durch zweisprachige Kennzeichnungsanforderungen und provinzielle Vorschriften zum Phosphatgehalt geprägt, wobei Quebec seit 2010 phosphatfreie Formulierungen vorschreibt – ein Jahrzehnt vor den Bundesstandards. Mexiko wächst derweil mit 6,8 % jährlich, unterstützt durch Urbanisierung und steigende Mittelklasseeinkommen. Lokale Marken wie Pinol haben durch Wertpreisgestaltung und Vertrieb in traditionellen Handelskanälen 14 % des Bodenreinigersegments erobert.

Die Region Naher Osten und Afrika ist das am schnellsten wachsende Segment und expandiert mit einer jährlichen Rate von 6,65 %. Dieses Wachstum wird durch Infrastrukturentwicklung, staatlich geführte Hygieneinitiativen und eine wachsende Expatriate-Bevölkerung in den Ländern des Golfkooperationsrats angetrieben. Der Markt in Saudi-Arabien wuchs im Jahr 2024 um 8,1 %, angetrieben durch Vision-2030-Investitionen in Gesundheits- und Gastgewerbeinfrastruktur, wobei die institutionelle Nachfrage nach Reinigungsprodukten jährlich um 11,2 % zunimmt. In den Vereinigten Arabischen Emiraten ist der Markt durch hohen Pro-Kopf-Verbrauch und Premiumisierung gekennzeichnet, wobei im Jahr 2025 48 % der Haushalte ökozertifizierte Produkte kauften – die höchste Durchdringungsrate in der Region. Diese Faktoren positionieren den Nahen Osten und Afrika gemeinsam als wichtigen Wachstumsbereich innerhalb des globalen Marktes für Reinigungsprodukte.

Andere Regionen wie Europa hielten im Jahr 2025 einen Marktanteil von 26 %, wobei Deutschland, das Vereinigte Königreich, Frankreich, Italien und Spanien gemeinsam 68 % des regionalen Umsatzes beisteuerten. Das Wachstum in Europa ist jedoch auf 3,9 % begrenzt, da strenge Vorschriften zur Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe (REACH) und Anforderungen an die Umweltzeichen-Zertifizierung die Compliance-Kosten erhöhen. Deutschland, der größte Markt in Europa mit einem Wert von EUR 4,2 Milliarden im Jahr 2024, weist eine hohe Durchdringung ökozertifizierter Produkte auf, wobei 38 % der Haushalte Umweltzeichen-zertifizierte Reiniger kaufen, verglichen mit 22 % im gesamten EU-Durchschnitt. Darüber hinaus wird der Asien-Pazifik-Raum durch Urbanisierung, steigende verfügbare Einkommen und zunehmendes Hygienebewusstsein angetrieben. China, Indien und Japan machten im Jahr 2025 gemeinsam über 60 % des regionalen Umsatzes aus. In Indien haben staatliche Initiativen wie Swachh Bharat Abhiyan (Sauberes-Indien-Mission) die Haushaltsdurchdringung von Oberflächenreinigern erheblich gesteigert und die Wachstumsdynamik der Region unterstützt.

Wettbewerbslandschaft

Der Markt für Reinigungsprodukte weist eine moderate Konzentration auf und bietet regionalen Spezialisten, Handelsmarken und Direktvertriebsunternehmen Möglichkeiten, durch Nischenpositionierung und flexible Markteinführungsansätze Marktanteile zu gewinnen. Etablierte multinationale Unternehmen wie Procter & Gamble, Unilever, Henkel und Reckitt Benckiser nutzen ihre Patentportfolios in Enzymtechnik, Verkapselungstechnologie und Tensidchemie, um ihre Positionen in Premiumsegmenten zu halten. Diese etablierten Akteure stehen jedoch unter Margendruck durch die Ausweitung von Handelsmarken in europäischen Verbrauchermärkten und nordamerikanischen Lebensmittelketten, wo Einzelhändler proprietäre Formulierungen entwickeln, die vergleichbare Leistung zu Preisen liefern, die etwa 25 % unter denen von Markenalternativen liegen. Der SEC-10-K-Bericht 2024 von Procter & Gamble enthüllte 127 aktive Patente im Zusammenhang mit Reinigungsproduktformulierungen, darunter 18 Einreichungen im Jahr 2024 mit Fokus auf Enzymstabilität bei Kaltwasser und mikroplastikfreie Schleifmittel, was die entscheidende Rolle des geistigen Eigentums bei der Aufrechterhaltung von Wettbewerbsvorteilen unterstreicht.

Direktvertriebsmarken wie Blueland und Grove Collaborative umgehen traditionelle Einzelhandelsaufschläge durch den Einsatz von Abonnementmodellen und Social-Media-Marketing. Diese Marken sprechen effektiv Millennials und Verbraucher der Generation Z an, die Nachhaltigkeit und Inhaltsstofftransparenz gegenüber etablierten Markenreputation priorisieren. Darüber hinaus entstehen neue Chancen in institutionellen Segmenten, wo lieferantengesteuerte Bestandssysteme und automatisierte Dosiertechnologien dazu beitragen, Arbeitskosten zu senken und eine genaue Dosierung zu gewährleisten. Dieses Wertversprechen ist besonders attraktiv für Gesundheitseinrichtungen und Gastgewerbebetreiber, die mit anhaltenden Personalengpässen zu kämpfen haben. Ecolab und Diversey dominieren derzeit institutionelle Kanäle und machen im Jahr 2025 gemeinsam 42 % des globalen gewerblichen Reinigungsmarkts aus. Kleinere Akteure wie Avmor und Betco gewinnen jedoch durch regionale Vertriebsnetze und spezialisierte Formulierungen für Nischenanwendungen wie Lebensmittelverarbeitung und Pharmafertigung an Bedeutung.

Die Technologieakzeptanz schreitet rasch voran, mit Internet-der-Dinge (IoT)-fähigen Spendern, die Nutzungsmuster überwachen und Nachbestellungsprozesse automatisieren, Engpässe minimieren und das Bestandsmanagement optimieren. Die Investorenpräsentation 2025 von Reckitt Benckiser betonte seine digitalen Transformationsbemühungen, die die Integration von Radiofrequenzidentifikations (RFID)-Tags und cloudbasierter Analytik umfassen, um institutionellen Kunden Echtzeit-Verbrauchsdaten und Predictive-Maintenance-Warnungen bereitzustellen.

Marktführer im Bereich Reinigungsprodukte

The Procter & Gamble Company

Unilever plc

Henkel AG & Co. KGaA

Reckitt Benckiser Group plc

Colgate-Palmolive Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: First Quality Enterprises gab die Übernahme der Handelsmarken von Henkel in Nordamerika bekannt und gründete eine neue Abteilung namens First Quality Home Care Products, die das Portfolio des Unternehmens um Waschmittel, Textilpflegemittel und Geschirrspülkategorien erweiterte.

- Mai 2025: Clean Cult, das weltweit erste Unternehmen, das Reinigungsprodukte in papierbasierte Kartons verpackt, gab seinen landesweiten Launch in bis zu 1.800 Target-Filialen und auf Target.com bekannt.

- April 2025: Unilever führte probiotikumbasierte Haushaltsreinigungsprodukte ein und markierte damit einen Wandel hin zu nützlichen Mikroorganismen, die anhaltende Reinigungsvorteile bieten und gleichzeitig ein gesundes Raummikrobiom unterstützen.

- Juli 2024: Ecolab führte Disinfectant 1 Wipe ein, das erste bei der EPA registrierte 100 % plastikfreie, leicht abbaubare Desinfektionstuch mit 1-minütiger Krankenhausdesinfektionsfähigkeit. Das aus 100 % Holzzellstofffasern hergestellte Produkt erzielte in 15-tägigen Tests eine biologische Abbaurate von 94,3 % und reduzierte den Gesamtverbrauch an Tüchern um 36 %.

Umfang des globalen Berichts über den Markt für Reinigungsprodukte

Der globale Markt für Reinigungsprodukte konzentriert sich auf die Herstellung und den Verkauf von Haushalts-, Gewerbe- und Institutionsprodukten. Zu diesen Produkten gehören Waschmittel, Oberflächenreiniger, Geschirrspülprodukte, Badreiniger und Bodenreiniger. Sowohl konventionelle als auch umweltfreundliche Formulierungen sind über verschiedene Vertriebskanäle erhältlich. Der Markt ist nach Kategorie in konventionell und organisch oder natürlich segmentiert, nach Produkttyp in Wäschepflegeprodukte, Oberflächenreiniger, Geschirrspülprodukte, Toiletten- oder Badreiniger, Bodenreiniger, Glas- und Metallreiniger sowie andere Spezialreiniger, nach Form in flüssig, Pulver, Gel und Creme, Tücher sowie Tabs und Aerosol, nach Anwendung in Haushalt oder Wohnbereich sowie institutionell und gewerblich, nach Vertriebskanal in Groß- oder Firmeneinkauf und Einzelhandel. Der Einzelhandel ist weiter unterteilt in Supermärkte und Verbrauchermärkte, Convenience-Stores oder Lebensmittelgeschäfte, Online-Einzelhandel und andere Vertriebskanäle sowie nach Geografie in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika. Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben in USD ermittelt.

| Konventionell |

| Organisch/Natürlich |

| Wäschepflegeprodukte |

| Oberflächenreiniger |

| Geschirrspülprodukte |

| Toiletten-/Badreiniger |

| Bodenreiniger |

| Glas- und Metallreiniger |

| Andere Spezialreiniger |

| Flüssig |

| Pulver |

| Gel und Creme |

| Tücher |

| Tabs und Aerosol |

| Haushalt/Wohnbereich |

| Institutionell und Gewerblich |

| Groß-/Firmeneinkauf | |

| Einzelhandel | Supermärkte und Verbrauchermärkte |

| Convenience-Stores/Lebensmittelgeschäfte | |

| Online-Einzelhandel | |

| Andere Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Kategorie | Konventionell | |

| Organisch/Natürlich | ||

| Nach Produkttyp | Wäschepflegeprodukte | |

| Oberflächenreiniger | ||

| Geschirrspülprodukte | ||

| Toiletten-/Badreiniger | ||

| Bodenreiniger | ||

| Glas- und Metallreiniger | ||

| Andere Spezialreiniger | ||

| Nach Form | Flüssig | |

| Pulver | ||

| Gel und Creme | ||

| Tücher | ||

| Tabs und Aerosol | ||

| Nach Anwendung | Haushalt/Wohnbereich | |

| Institutionell und Gewerblich | ||

| Nach Vertriebskanal | Groß-/Firmeneinkauf | |

| Einzelhandel | Supermärkte und Verbrauchermärkte | |

| Convenience-Stores/Lebensmittelgeschäfte | ||

| Online-Einzelhandel | ||

| Andere Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach Haushalts- und Institutionsreinigern im Jahr 2031 sein?

Der Markt für Reinigungsprodukte soll bis 2031 USD 317,11 Milliarden erreichen, was die anhaltende Akzeptanz sowohl im Haushalts- als auch im institutionellen Bereich widerspiegelt.

Welche Produktformen wachsen am schnellsten?

Vorgetränkte Tücher wachsen mit einer CAGR von 6,51 %, da Verbraucher und Institutionen gebrauchsfertige Bequemlichkeit bevorzugen.

Warum gewinnen Biotenside an Bedeutung?

Sie erfüllen neue Vorschriften zur biologischen Abbaubarkeit und helfen Marken, Umweltzeichen-Aufschläge von etwa 15 % zu erzielen und gleichzeitig die aquatische Toxizität zu senken.

Was treibt den Online-Verkauf von Waschmitteln und Oberflächenreinigern an?

Abonnementdienste und Predictive-Replenishment-Algorithmen steigern den E-Commerce-Umsatz mit einer CAGR von 9,1 %, indem sie das Risiko von Engpässen für Verbraucher reduzieren.

Welche Regionen werden voraussichtlich das schnellste Wachstum verzeichnen?

Die Region Naher Osten und Afrika soll bis 2031 mit 6,65 % pro Jahr wachsen, angetrieben durch den Bau von Gesundheitseinrichtungen und Hygienekampagnen.

Seite zuletzt aktualisiert am: